| |

|

|

| 首页 淘股吧 股票涨跌实时统计 涨停板选股 股票入门 股票书籍 股票问答 分时图选股 跌停板选股 K线图选股 成交量选股 [平安银行] |

| 股市论谈 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 商业财经 科技知识 汽车百科 工程技术 自然科学 家居生活 设计艺术 财经视频 游戏-- |

| 首页 -> 淘股吧 -> 实盘交易记录点滴 -> 正文阅读 |

[淘股吧]实盘交易记录点滴[第6页] |

| 作者:大曲阜 |

| 首页 上一页[5] 本页[6] 下一页[7] 尾页[24] [收藏本文] 【下载本文】 |

|

|

|

|

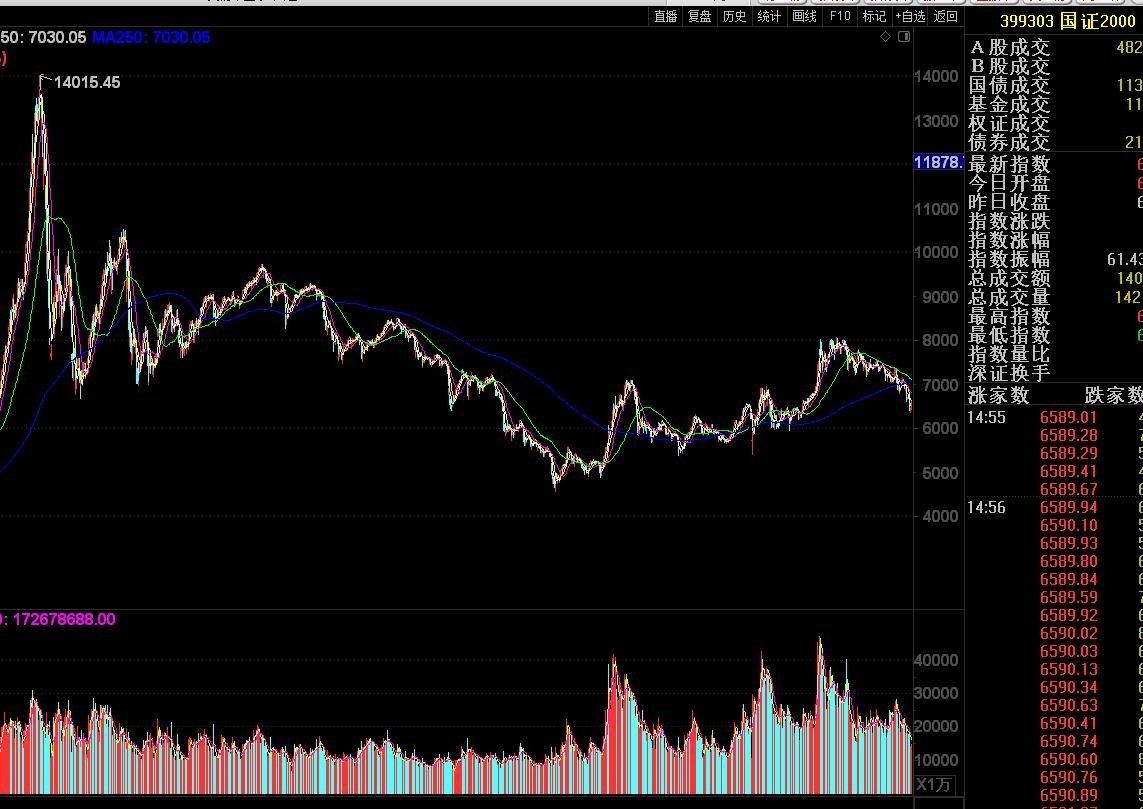

我们最常见的上交所开发的上证指数、上证50等,中证指数有限公司开发的跨市场的沪深300、中证500等指数,除了中证系列的指数,其实还有一个不错的系列,就是国证指数。国证指数是由深圳证券信息有限公司指数事业部开发的跨市场的指数,和中证类似,国证也有规模指数、行业指数、策略指数等。 [淘股吧] 国证规模指数有四个:国证50、国证300、国证1000、国证2000,简单的说,国证50是前50个规模最大的公司,大致相当于跨市场的上证50,或者说是中证100中前50个,国证300是前300个,大致相当于沪深300,但国证1000和中证1000不同,中证1000是从前801只到1800只股票,而国证1000是前面1000只股票的集合,大概相当于中证800。但国证2000是从1001只到3000只股票,和中证1000部分重叠 |

|

|

|

|

|

|

|

|

|

|

@大曲阜 关注了 赞 |

|

|

|

|

转: [淘股吧] 很多人在对立概念,我把细节拆开来给你们看: 1、头部公司的持续跑赢、持续优势是对的; 2、头部公司享受一定的估值溢价是合理的; 3、但是头部公司享受无止境的估值溢价是错的,也就是说,一些股票用2025年甚至2030年的预期和估值体系去定价,你跑太快了; 4、因为未来是有不确定性的,但是你不在估值里体现任何这种不确定性; 5、如果用数字来打比方的话:比如头部公司A,业绩增长20%,随着估值中枢合理化,估值再涨个20%,就是44%的涨幅,但是在实际上,2019-2020年,它的实际涨幅可能已经超过200%了; 6、这里混淆概念的最大陷阱就是: 反驳的人提到:这个公司再好,也不应该这么贵; 但是另一方会用这种话术混淆:它这么好,其他人都没这么好,所以它这么贵就是值得的; 7、这会让整个体系都失去一个客观的锚:因为一个所谓的独一无二的好,它理论上价格涨到天上去,都无法彻底证伪,很多人会通过证明这个“好”的独一无二性,来解释任何估值; 8、公司好不好、龙头不龙头,这是一个定性概念,而估值是一个定量概念,本来就是牛头不对马嘴,所以用定性来决定定量,天生难以证伪; 9、这套逻辑的最大瑕疵在于,随着龙头股越来越贵,人们会开始犹豫,头部公司A纵然再好,它的估值有200倍,但是同类公司BCD全部都是20倍,这也不合理啊,何况不是每一个公司都是互联网那样的龙一效应。――削弱这种逻辑的,必然是同类和跨类公司的价差拉大; 10、所以A股越是极少数个股涨的股灾式上涨,这种不协调感会越强烈;反而美股还比A股好一点,罗素2000涨的不比罗素1000少,价差没有明显扩大。所以这个层面讲,美股比A股还健康一些; 11、A股到处都是坏逼,他们在骗你们,而且用了最“非黑即白”的手段,好公司应该享受无穷无止境的溢价,而坏公司应该享受无穷无止境的折价――但是为什么有效,一个是资金推动效应,一个受众本来就是二极管; 12、这种舆论手段,是不是非常熟悉?一个人只可能是好人或者坏人,一个股票只可能是好股票或者坏股票,前者必须捧到天上,后者必须踩到脚底; 13、我也承认龙头效应会越来越明显,但是我从来不承认,龙头企业可以享受无止境的溢价,以至于用2025-2030年的体系去给它估值,除非它的确定性足够明确。――估值永远是一个基准的锚,也就是说,我会看起来“既认同龙头效应,又在呼吁关注合理估值的公司,而这些公司在当前的A股往往是那些中市值公司”; 14、你能想明白么?龙头股一旦太贵,同样有大幅下跌空间;非龙头股一旦便宜,同样有明显的上涨机会。――前者可以看美国漂亮50的案例,泡沫破灭后一度下跌50%;后者案例极多,巴菲特买比亚迪时,谁认可它是一个龙头企业? 15、真正没逻辑的,是那些用“定性逻辑完全取代定量逻辑”的人; 16、警惕那些“龙头公司就是好”而绝口不提它们的估值和增长的人,因为下一刻,他们可能就是会说“上海人一定比外地人文明”、“中国男人就是那么普通还那么自信”的那种人。 |

|

|

|

|

y有勇气就买这种走势的首阴 通常都有不错的收益 关键是心态呀 |

|

@君子道 管不管它首阴,形态上类比着做就行,少买点,有止损,,情绪就好控制, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

转: [淘股吧] 你们可能只看到董承非那篇会议纪要里,董大佬看好地产,今天地产涨了。 但是我可以告诉你,里面最关键的一个Q&A其实是: Q7:请问您前面所分享的是您个人观点,还是公司大多数基金经理的观点? A7:仅代表个人观点,公司实行基金经理负责制,基金经理个人都持有自己的想法。 我昨天提到了,相对收益相对收益考核是一个烂机制,因为能跑出来的必然是风格最极端最极致的基金经理,因为只有这样才能跑到第一,这种示范效应等于鼓励所有的基金经理,你们要变得更极端一些,最好ALL IN一个板块拿第一,所有人都在鼓励极端。 这里的所有人,还包括一部分对公司业绩和规模负责的管理层和投委会。 举个例子,如果你是一个普通的基金经理,你买入地产这样的三傻,这几年别人涨了很多你没涨,你有没有压力,规模会不会萎缩,投委会会不会给你压力?要记得,你是考核相对收益的。 当然会的,这种无形甚至部分公司有形(直接干预)的压力,一定会影响你的投资策略和风格,逼着你向市场热点和趋势行情转移。 谁年轻时没被投委会找过去谈过几次话啊。 但你也不能单纯的怪管理层,他们也有自己的考核压力,连曹名长都一度被赎回到只剩60亿,公募对股东的业绩考核就是收入利润,也就是管理规模,而基民尤其是这一轮基民,又是特别喜欢喊着Ikun菜狗追涨杀跌的货,你站在那个立场,你能怎么办。 哪里真有人拍着年轻基金经理的肩膀说:我支持你的策略,你放手去干吧。――说不定过几个月规模缩个70%,你们一起双双下岗了。 建议上面提到的这种坚持初心的两个人立马原地结婚。 换句话说,董承非的这句话,分量其实是很重的,也只有他这样的老资格,有底气说:“公司实行基金经理负责制,基金经理个人都持有自己的想法”。能够不管管理层和投委会的示意,执意做自己想做的事情,买自己想买的股票,即使中间规模一度缩水。 其他年轻基金经理能做到么?其实挺难的,压力挺大的,最后心一横,那就追求另一个极致――风格的极致化好了。 这也部分解释了很多人在公募收入再高,也都最后公转私了,因为不想再被束缚,做自己真正想做的投资策略。 没想到吧,即使做到基金经理了,做到行业金字塔塔尖了,还是被各种规则条件约束着。 这个世界从来没有过绝对的自由。 |

|

|

|

|

请问用的什么软件,发现实盘记录的无一例外都是这种,浅蓝色背景的软件,在哪里下载 |

|

@一年赚一万 @一年赚一万 这个是券商软件电脑客户端自带的呀。。。你不会一直用的手机交易吧 |

|

|

|

|

|

|

|

兴全基金董承非交流分享会议纪要 [淘股吧] 日期:20210125 要点: 1、兴全趋势权益仓位已低于80%,持续下降中;前十重仓变化大,倾向更安全的资产,进入防守打法。 2、港股的配置价值和预期收益不一定优于A股。 3、对2021年持悲观态度,已经在做防御性动作,宁愿少赚不多亏。 一、市场观点 1、A 股市场观点 1)年初市场呈现明显躁动行情。对2021年全年比较悲观,对全年不看好,相对谨慎。现在市场已经脱离基本面进入资金正反馈过程。 第一,这些核心资产质地不错,但也仅限于用现在的眼光来看,未来如何发展未知。 第二,即使这些核心资产质地不错,匹配现在这样的估值,如果未来股价不大幅下跌,未来很长时间给投资者带来的回报会少的可怜。 2)目前处于极度悲观的状态,不知道市场能持续多少时间,当时15年三月份对兴全趋势减仓,权益仓位由Q1的74.78%减至Q2的51.38%,再到Q3的 32.74%。但15年四五月份两个月里很多基金净值翻倍,这种情况也经历过。我已经在做一些预防性的动作,在监控一些总量指标。现在的问题就是时间的问题,预期三个月后会有调整。总量指标在加速,有的指标已经到历史最值,处在比较偏高的位置了,但历史每次都不一样,但我还是按照自己想法去做,正确以否之后再验证。 2、兴全趋势基金操作 权益仓位低于八成。 接近春节躁动行情,仓位还在继续下降过程中。 基本几年做一次择时,感觉今年又到了可以做择时的时候。 做任何决策都有风险。对我而言朴素的观点是,当市场不被理解时,少赚点不是大的事情。这种牛熊转换的时候是市场最危险的时候,对我而言,宁愿做在左边,做在前面一些。也可能我看错了,21年市场可能续涨个40%-50%,这个时候趋势可能涨10%-20%,这样我的心态也很好,不会在意这种差异。这是最主要的想法和出发点。(从市场的角度) 从结构上来讲,前十大重仓变化大,在减掉一些高位资产。 一季度季报能看出我的前十大重仓会发生比较剧烈的变化,这可能也是我应对这个市场做的积极的调整。我原来的持仓一年多没变过,一季度季报大家可以看到整体变化会比较剧烈。总体方向上是(1)把权益仓位的比重往下压(2)把结构上往自己觉得更安全更舒服的方向上靠。基本已经进入防守打法。我现在基本上把自己封闭起来,卖方和内部研究员都不听。进入一种极端的封闭状态,完全凭借自己的想法。因为这个时候,所有的推荐都是基于市场高水位。现在所有研究员都是跟着市场走的,所以有意跟他们保持一定距离是一种挺好的做法。 3、对港股市场看法 港股大家比较看好,但未必结果会好,不是一块黄金大家争着抢。现在看好港股的人的逻辑是A股流动性外溢,但如果A股市场有个三长两短,港股作为离岸市场,不一定会有很好的结果。 另外,港股是看A股、美股两边颜色。美股现正处于20年一遇的大泡沫,最终大概率以股灾收场,但不知道具体什么时候收场。假设这个事情发生,港股市场也会受影响。 也许有人会提到定价权,但定价权不代表一定会上涨。定价权代表着以后两边市场打通后,因为有A股流动性做支持,下一轮香港股票如果跌的时候,跌不到前期历史上出现危机时那么令人匪夷所思的价格,因为香港市场下方水位会提升,这也是定价权的一种表现形式。香港股票历史上是属于高互动的,涨起来涨得很疯,跌下去也是跌得让人匪夷所思,如果一轮危机过来香港的股票可以跌掉99%。所以,定价权不一定意味着以涨的形式表现出来。 4、资产抱团看法嗤之以鼻,同13年、15 年一样,只是换了个资产抱团而已。 5、行业观点白酒/新[gubar]能源[/gubar]/光伏板块:不看地产:还不停在加仓地产,其实也就保利和万科两个股票。对我来讲,我觉得比现金好。如果我对今年市场那么悲观,那就拿准进场,我都愿意持有现金了,所以比现金好的更愿意持有,但我也也不会押得太重。 6、个股观点 永辉:看错了,但这只股票对我的直接损失不大,只亏损了10%左右。但实际上机会成本很高,三年以来兴全趋势自己的净值都翻倍了,第一大重仓还亏损了10%。 美年健康:已进行增持,较为看好,对不对需要靠时间检验。这只股票我已经盯了两三年,我觉得这个位置上随随便便一只医药股市值都比它大很多。这么一个体检龙头行业地位没变,市值四五百亿,我觉得是个很好的买点。这个公司在历史上肯定有瑕疵的,否则不至于在大行情下股票还一直不涨。但市场上没有瑕疵的股票偏上,对我而言更重要的是均衡。从股票的角度来讲,即股价蕴含了多少瑕疵,瑕疵是永久性的还是暂时性的。 宋城演艺:继续拿着,这个股票2021年上半年业绩不看好,但疫情后恢复正常的话,应该会有收益。但拿着比现金好,那就拿着吧。 二、Q&A Q1:您觉得军工的估值偏高吗? A1:军工行业肯定也是在我减仓范围里的。 Q2: 您刚说的重大调整,除了地产还有您看好的宋城演艺,还有其他类型的什么资产? A2:具体个股不好说,总体而言特征就是在低位的资产,可能有些瑕疵,但买的也不多,因为整体仓位在下降。 Q3:请教您关于顺周期这一块,比如对铜的看法? A3:铜不好说。像紫金这个位置上,处于比较偏艺术的成分了。在我看来,大宗品的上涨是终结核心资产的最有力的武器。对于未来,我有点担心会进入滞胀的格局里去。但这只是个人感觉,铜价不好判断,但个人希望它走向好。 Q4:您是否会做一些对冲操作? A4:公募基金不能做对冲操作。 Q5:近期看到微观流动性这块,公募权益类基金的发行市场比较火爆,从流动性来看您是否关注这个指标? A5:流动性指标是个滞后指标,没有太大意义。市场19年是很好的,历史行情上看流动性这种指标都属于滞后性指标。2013年与2014年连续两年收益率都不错,到15年跨过年以后整个市场才突然卖得突然火爆起来。 Q6:您刚提到对市场整体比较悲观,也提到在监测一些指标。您最大的担忧来自于哪些具体因素?您首要关注的是哪些具体指标? A6:这轮行情和07年很像,宏观环境很好,回头去看真是黄金十年,但到10月就推不动了,因为整个资产和GDP是不匹配的。 流动性分宏观流动性和微观流动性两个层面。 2020年宏观流动性就开始收紧,掉头转向,但是宏观流动性传导到微观流动性需要一定时间,微观流动性是滞后的指标。老百姓相信买基金能赚钱,这就是储蓄大搬家,存量流动性转移的量非常大。 好的策略研究员应该研究历史上的泡沫怎么破。 现在策略研究员还在停留在市场稳态的基础上用研究工具进行分析,这是不对的,因为市场已经进行到泡沫的阶段了,应该用泡沫的分析框架来分析这个市场。 07年股灾是市场自发的多头力量一味猛冲直到没有继续上涨的动力,不是因为金融危机。07年到08年3月之前,A股没有人在讨论金融危机。 一些总量指标已经到历史偏高值,市场离下跌不会超过3个月,我已经在做预防性动作。很多指标经过07年高位之后一直下滑,比如市场的资本化率,最高接近150%,第二是公募基金投资占居民总储蓄的比重,彼时将近 15%,公募话语权很大、参与度很高。现在和07年相比还是有10%、20%的空间。但不能确定市场是否会重复,总之不会是很舒服的状态,南下资金每天一百多个亿,估计后面基金发行速度都跟不上了。 Q7:请问您前面所分享的是您个人观点,还是公司大多数基金经理的观点? A7:仅代表个人观点,公司实行基金经理负责制,基金经理个人都持有自己的想法。 Q8:您这段时间的精力主要放在哪些方面呢? A8:我这段时间比较轻松,路演也不听,每天就卖点股票。 Q9:请问您会对泡沫破灭的形式做判断呢,比如时间或者剧烈程度? A9:我不对泡沫破灭的时间做判断,也很难判断。我的观点也很明确,心态较好,我宁愿少赚点,我已经做好这个准备了,反而亏的比较多我会比较难受。 Q10:您刚才提到防御仓位在地产板块,那您对银行板块怎么看? A10:银行也还行,银行、地产在我看来是一条路上的资产。最好的地产,保利、万科,在我看来这个估值水平比银行龙头低多了,无论从PE还是PB角度。所以我选择地产。包括分红方面,两个龙头的地产公司的分红比龙头的银行要高多了,所以没有我没有选择银行。 Q11:请问您对港股的看法,是否认为港股的收益率会明显高于A股? A11:个人认为港股收益率不一定会好过A股。第一,港股市场目前受益于A股流动性外溢,如果大本营塌掉,离岸市场也好不到哪去。第二,我认为美股现在泡沫大,如果两边都塌掉,港股市场也好不到哪里去。现在是两边都没塌的时候,大家觉得港股是个洼地,这只是阶段性的。 |

|

现在看年后的这次杀跌就是复制了18年1月的行情,只不过这次披上了价值投资的外衣,加上注册制的改革,让媒体渲染成这种模式就是永动机,就是未来的模式,更加隐蔽,更加具有欺骗性。。。 |

|

|

|

|

|

|

|

|

|

|

@大曲阜 n没有大的反弹空间 那我们散户还是谨慎参与吧 |

|

面对市场波动,对于盈利回撤。 我们参考股王茅台的历史: 茅台也不是没有跌过,能坚守下来的,需要极大的信仰。 茅台这几年调整区间: 2007至2008年,从最高230跌到84.2元跌幅63%,(金融危机影响) 2009至2010年,从最高181跌到124元,跌幅31%,(大盘调整) 2011至2012年,从最高222跌至171元,跌幅23%,(技术调整) 2012至2013年,从最高266跌至118元,跌幅55%,(塑化剂及官员禁酒影响) 2015至2016年,从最高290跌至166元,跌幅42%,(去杠杆股Z) 2018至2019年,从最高803跌至509元,跌幅36%,(MYZ引发的大盘调整) 12年至13年的时候是特别难熬的,人们在成功后回忆以往,风轻云淡,可曾想那些艰难的日子需要靠什么来支撑信仰? 所以即便是伟大优秀的企业,其波动性也是巨大的。 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

无操作,,普反,,不如下跌有辨识度 |

|

|

|

|

|

|

|

|

|

|

|

|

|

讲一个细节:公募可以限制客户买入,但是不能约束客户赎回。。。。so对于现在来讲,基金最大的问题是赎回潮 带来的风险 |

|

|

|

|

|

|

|

|

|

|

|

|

|

转高杉总。 |

|

|

|

| 首页 上一页[5] 本页[6] 下一页[7] 尾页[24] [收藏本文] 【下载本文】 |

| 淘股吧 最新文章 |

| 走势的当下 |

| 11.4日盘前金股603212 |

| 11.4日复盘 |

| 日常记录和交流 |

| 今天开始发布每天的虚拟盘操作 |

| 6万挑战 |

| 闲聊贴 |

| 关于证券股 |

| 佛系实盘记录,翻倍封贴 |

| 4万实盘到10万的目标 |

| 上一篇文章 下一篇文章 查看所有文章 |

|

| 股票涨跌实时统计 涨停板选股 分时图选股 跌停板选股 K线图选股 成交量选股 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 网站联系: qq:121756557 email:121756557@qq.com 天天财汇 |