| |

|

|

| 首页 淘股吧 股票涨跌实时统计 涨停板选股 股票入门 股票书籍 股票问答 分时图选股 跌停板选股 K线图选股 成交量选股 [平安银行] |

| 股市论谈 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 商业财经 科技知识 汽车百科 工程技术 自然科学 家居生活 设计艺术 财经视频 游戏-- |

| 首页 -> 淘股吧 -> 博腾股份供应商真军呼之欲出不是雅本化学不是精华制药 -> 正文阅读 |

[淘股吧]博腾股份供应商真军呼之欲出不是雅本化学不是精华制药[第1页] |

| 作者:林疯狂2020 |

| 首页 本页[1] 下一页[2] 尾页[4] [收藏本文] 【下载本文】 |

|

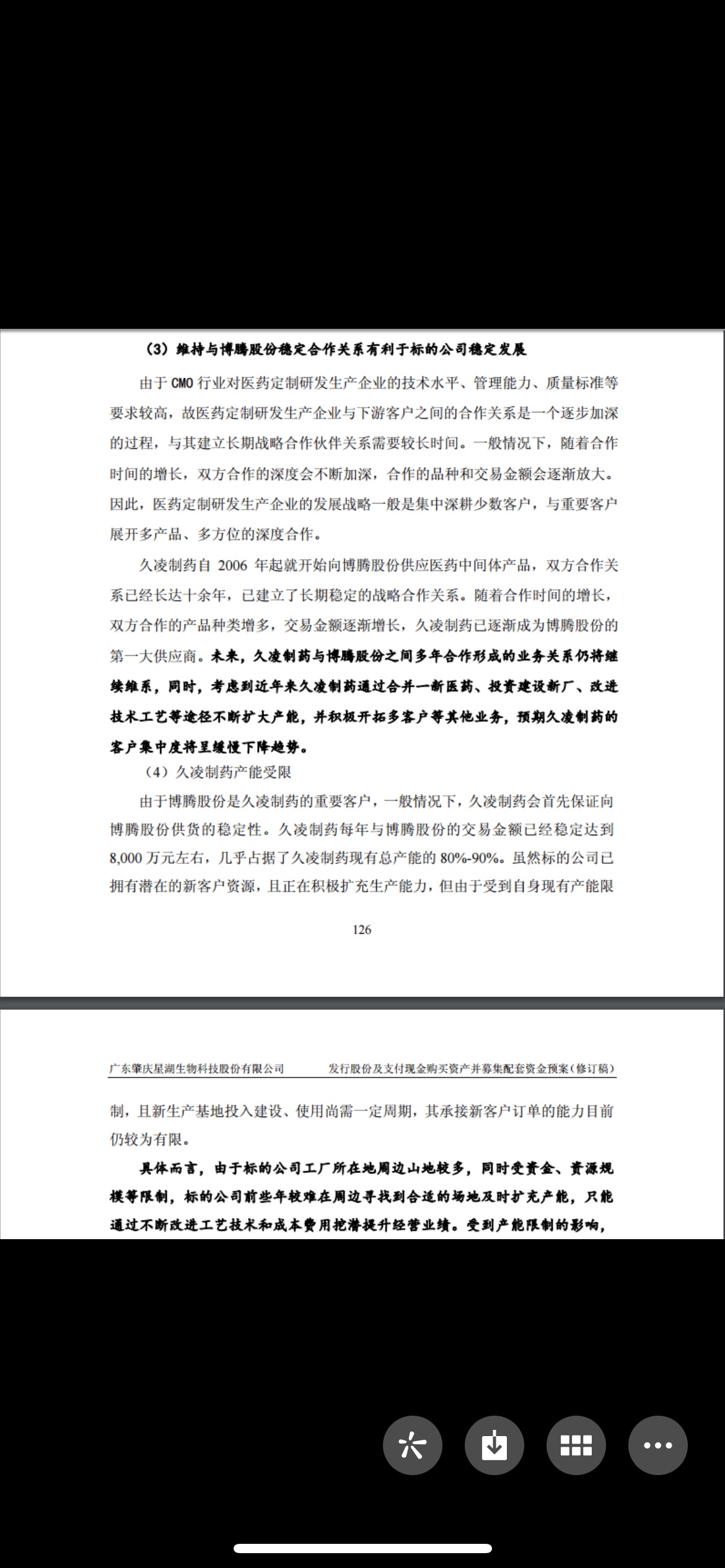

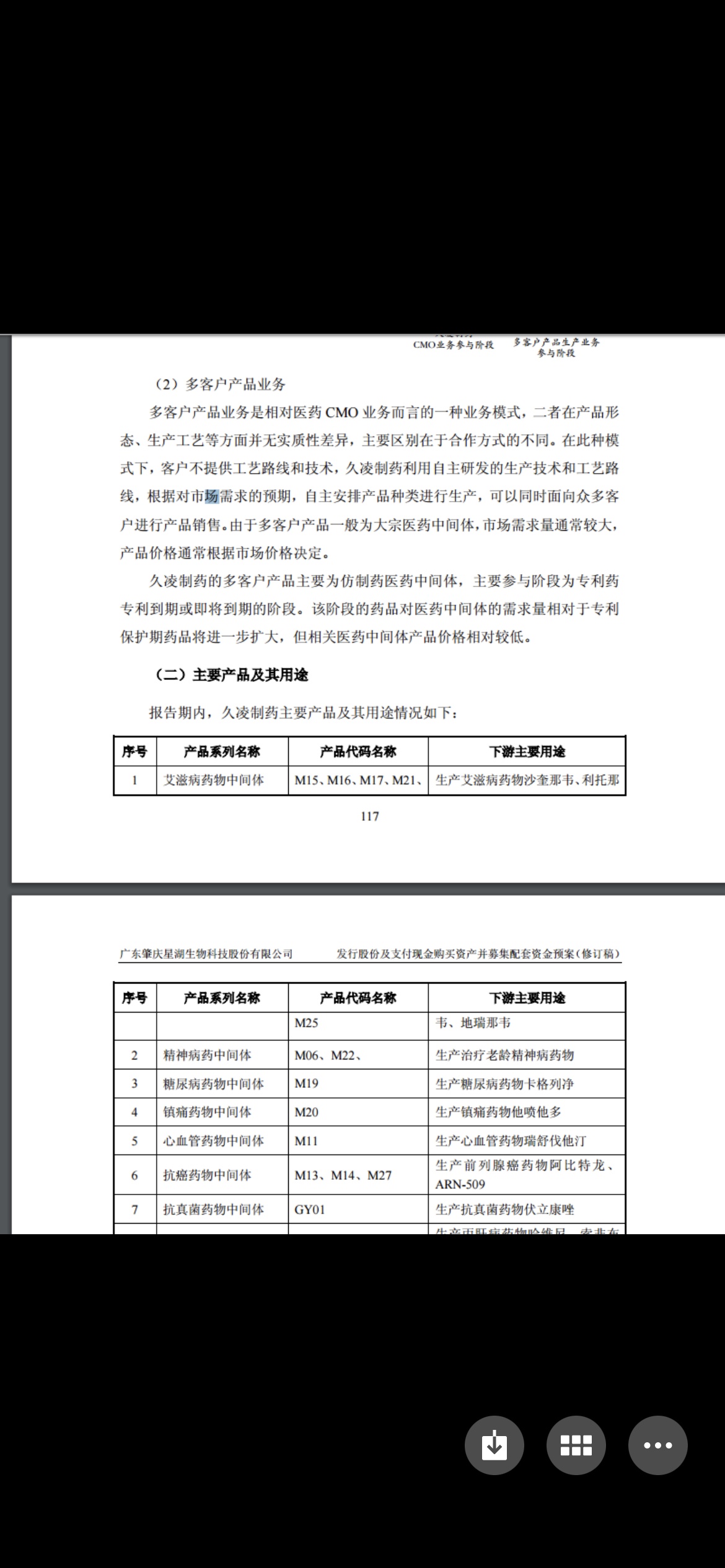

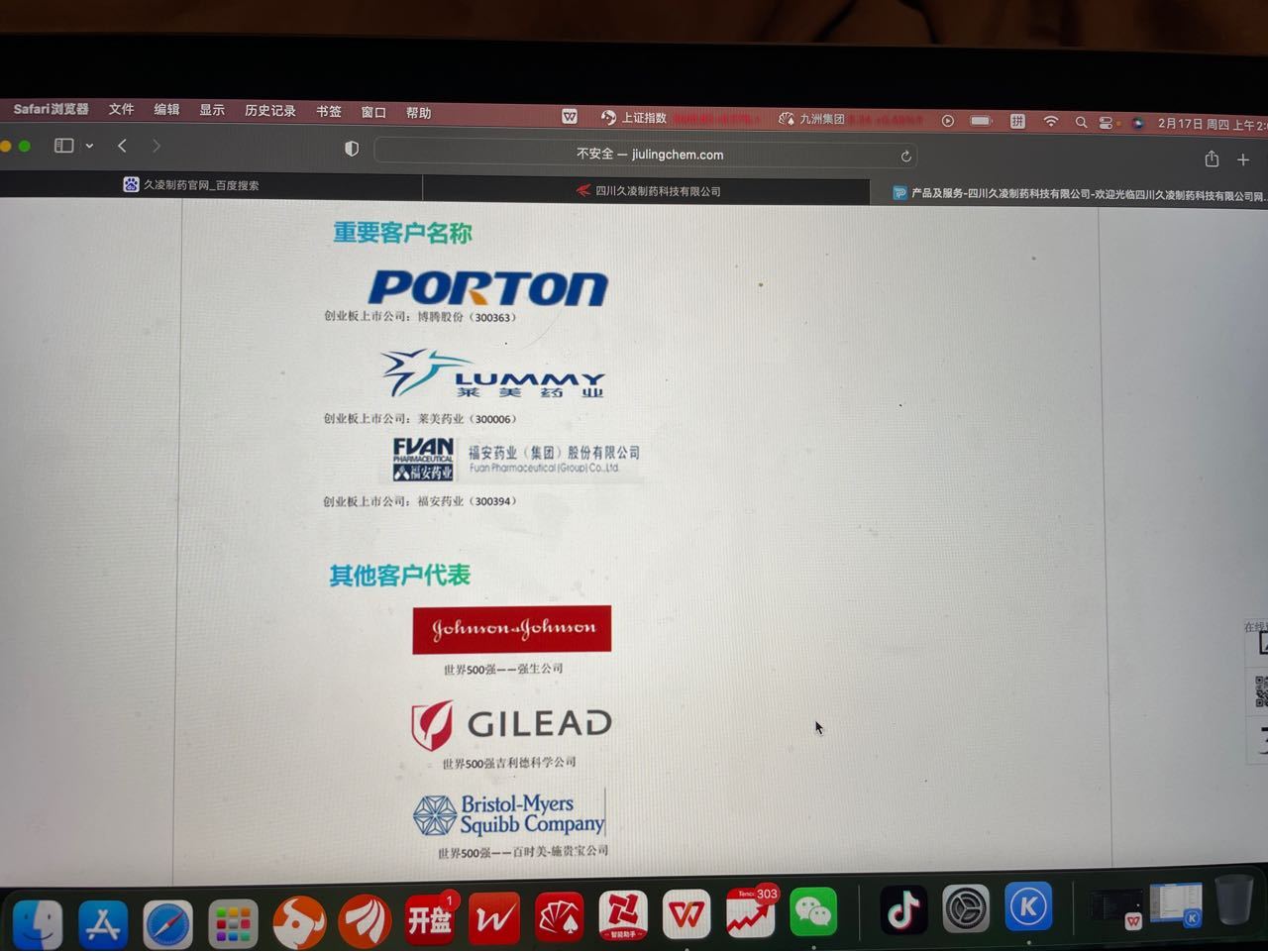

真军呼之欲出,18年4月星湖科技拟收购四川久凌制药,同年10月通过,19年开始扭亏为盈,净利润从18年第四季度开始扭亏为盈,从19年开始一直稳定,假如不再是博腾股份供应商,以星湖科技的商业模式定必打回原形,不会持续盈利,从18年4月25日公告中看到,久凌批售是以固定月份产量承包,久凌制药与博腾股份一直合作十多年,企查查只提供道14年,而18年的久凌被收购的公告提供说明是客户博腾股份第一第二第三大供应商(三大中间体),星湖科技收购后就不需要在提供说明客户是谁(商业秘密也好当时博腾也没辉瑞订单也没必要说明炒作),久凌制药产品业务简介之一为艾滋病药物中间体就已经说明下游主要作用:沙奎那韦,利托那韦,20年收购资产业绩承诺对比承诺的19年3290万,实际实现净利润5981万 ,20年承诺4359实际净利润5700非常稳定(记住博腾股份是久凌制药的大客户关系都是十几年),对的此前董秘说”公司“没有利托那韦,当然星湖科技没有生产,子公司四川久凌制药以及新一在生产,我本人没生产但是我儿子在生产,懂得懂,题外话大股东清一色国资委,作为非人气股一直持续放量,这不是庄家主力游资在做盘,散户什么时候会主动买僵尸股冷门股,散户都是拉起来才进场被套被动加仓是不会有魄力去拉升的,所以里面必定有大资金(记住星湖科技收购了久凌后才开始盈利而且一直稳定,公告18年4月25开始)博腾股份20年总营收20.72亿净利润3.52亿,星湖科技20年营收11.16亿净利润1.58亿其中久凌贡献了5700万,按照博腾股份6.81亿美元折合人民币43亿,博腾股份光这一单先不看毛利率最低净利润为7个亿,按照原有产能不能丢11个亿左右的净利润,看下博腾股份历年净利润与营收结合,落实了久凌确实为博腾原料第一第二第三的供应商,22年星湖科技净利润约3个亿起步,10块钱起步,20块钱加速,回落12块钱左右震荡没毛病,除非不关他的事,博腾另找供应商撇开自己第一第二第三大产能的供应商久凌制药 |

|

|

[淘股吧] |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

$星湖科技(sh600866)$@方新侠 @方新侠 @作手新一 @赵老哥 |

|

|

|

|

今晚博腾股份回复深交所关注函,如果没有回复说星湖科技子公司是其供应商,星湖科技也跌不到哪里去,如果回复星湖科技子公司久凌制药 是博腾股份 的主要供应商,那么星湖科技会高开,并连续涨停 |

|

星湖科技我也重仓被套6个点 |

|

楼主用心了,给你顶上去 |

|

写了那么多字,久凌制药不是上市公司 |

|

今晚博腾股份要回复深交所关注函,看看怎么说 |

|

久凌是星湖科技子公司 盯盘十年: 写了那么多字,久凌制药不是上市公司 |

|

如果回复星湖不是供应商,星湖也跌不到哪里去,如果回复星湖科技是博腾股份的供应商,那么会高开,连续涨停 |

|

香港单日几千例,很两难 mima915: 今晚博腾股份要回复深交所关注函,看看怎么说 |

|

@mima915 谢谢,我都是速读,一目十行所以有时看不仔细。 |

|

今晚博腾股份回复深交所关注函,如果没有回复说星湖科技子公司是其供应商,星湖科技也跌不到哪里去,如果回复星湖科技子公司久凌制药 是博腾股份 的主要供应商,那么星湖科技会高开,并连续涨停 |

|

原则上100%是供应商了这几年的利润在这,然后18-19年原料暴涨不找固定供应商也不行,关键是供应什么去看博腾卖什么比较多就知道 mima915: 如果回复星湖不是供应商,星湖也跌不到哪里去,如果回复星湖科技是博腾股份的供应商,那么会高开,连续涨停 |

|

客气了,今天确实是潜伏的好机会 盯盘十年: @mima915 谢谢,我都是速读,一目十行所以有时看不仔细。 |

|

对的,几千列,更需要新冠药物快点出来 林疯狂2020: 香港单日几千例,很两难 |

|

其实就是现在的控盘主力做盘小气而已,这样的股价还每天做低吸高抛,只要有两个小柚子就会让主力难堪 林疯狂2020: 原则上100%是供应商了这几年的利润在这,然后18-19年原料暴涨不找固定供应商也不行,关键是供应什么去看博腾卖什么比较多就知道 |

|

老早就连板了,不知道在想什么,国资委背景还怕什么 mima915: 今晚博腾股份回复深交所关注函,如果没有回复说星湖科技子公司是其供应商,星湖科技也跌不到哪里去,如果回复星湖科技子公司久凌制药 是博腾股份 的主要供应商,那么星湖科技会高开,并连续涨停 |

|

主力也不敢再深砸 邱祖刚EDcom: 星湖科技我也重仓被套6个点 |

|

|

|

|

|

我也在跟随你 林疯狂2020: [图片][图片]反正你随意,我知道你是博腾供应商而且是最大那种 |

|

看上去,似乎主力在下一盘大棋一样 林疯狂2020: 老早就连板了,不知道在想什么,国资委背景还怕什么 |

|

就喜欢看散户骂骂咧咧的样子,主力同道快哉快哉,吃掉吃掉,让你后悔后悔 |

|

东财有专门看空发贴专业户 |

|

|

|

|

楼主很用心挖机,涨跌随意了,也没有多少套牢空间 邱祖刚EDcom: 我也在跟随你 |

|

主力在显摆,每天都低下对敲,再拉高一波 林疯狂2020: [图片]乌克兰扔了个手榴弹港股同志跳水,但是星湖拿着抗疫,香港今天的消息五千例昨天四千例,那倒是跟还是不跟,两个十字架什么意思 |

|

大家支持林总的,给帖子+油啊 |

|

量化当家啊这个盘 mima915: 主力在显摆,每天都低下对敲,再拉高一波 |

|

|

|

|

预制菜有没有表的 mima915: 大家支持林总的,给帖子+油啊 |

|

今晚博腾股份会不会不回答深交所关注函,或者回复深交所关注函,不说他的原材料供应商 林疯狂2020: 预制菜有没有表的 |

|

下午盘面对敲盘明显少了 mima915: 大家支持林总的,给帖子+油啊 |

|

没必要说谁是供应商啊,明摆就是久凌,一个没爆发力的企业加上18-20年原料99倍的涨,旧的供应商不用去找新的被人砍啊?你去搜搜18年多恐怖的行情没记错99倍 mima915: 今晚博腾股份会不会不回答深交所关注函,或者回复深交所关注函,不说他的原材料供应商 |

|

说的也是,而且星湖科技的久凌制药和博腾股份同在四川重庆 林疯狂2020: 没必要说谁是供应商啊,明摆就是久凌,一个没爆发力的企业加上18-20年原料99倍的涨,旧的供应商不用去找新的被人砍啊?你去搜搜18年多恐怖的行情没记错99倍 |

|

找到官方媒体实证了 |

|

|

|

|

http://m.toutiao.com/is/L7tNLNf/?=新冠肺炎“特效药”来了?获批在国内开展临床试验,这三家上市公司与吉利德有业务往来 - 今日头条 这个是上面截图的链接 |

|

|

|

|

关注。 |

| 林兄,星湖这两天缩量漂亮!今天挂5.77没成。感觉要回踩25日均线。今天雅本也回调了,星湖下一盘大棋。应该很快了。下周来5个涨停 |

|

|

|

|

|

林疯狂2020: [图片][图片]反正你随意,我知道你是博腾供应商而且是最大那种 |

|

博腾股份会议纪要0216 大订单情况: 2次接近9亿美金,2021年执行了3-4亿人民币,剩下的大部分在2022年执行完毕。 为公司后续加速发展提供了很好的现金流。2022-2023年都是客户需求非常旺盛的情况,第三方信息,今年1.2亿人份作为需求的排产,2023年是以2.3亿人份作为 需求的安排。盈利能力也是不错的,没有占太多产能,毛利率是比较高的。主要是 生产中间体,2个GMP的1个起始物料,GMP占90%以上。 产能匹配去年宇阳和109车间6月投入使用)同期是没有的,500-600立方是纯新增产能。现在很多产能做了腾挪。非GMP的是江西和湖北。长寿是GMP的。要始终保持项目的CRO-部分产能,现有CMO业务确定不能去单,辉瑞产能的占用,只给这么多产能,提高周转率和单位立方产出。新冠产能占全部产能的30%。其余的70%产能都是可控范围之内。跟产品的特点和价值相关的。新产能和外延产能都在规划。J-star投资6000万美金扩建实验室及中试车间。预计今年增速20-30%。 其他客户: 趋势向上CGT和制剂:去年博腾生物1.6亿-2亿人民币,做了14-15个项目,主要是国 内细胞治疗药物。今年加强欧美市场的基因治疗布局,今年预计有突破性安排。 制剂车间预计10月投入使用,制剂CDMO一方面服务创新药,另外是 DDSdrugdilierysystem模式,原料药+制剂内部代码有140多个,未来有希望成为 创新药CDMO当中的有效补充。CGT+制剂21年一共并表亏损1亿,22年目标 CGT订单翻倍,亏损不多于21年。 CAPEX投入: 不低于16亿(不含外延安排。301车间已经完成准备开始建设,2.7亿左右160立方 米,Q4到明年Q1投产,按109车间的标准建立自动化车间。江西博胜二期,安评环 评已经都到位了,300立方,2023年01预计投入使用。湖北宇阳2期,和长寿 108II(API,已经在做地瑞韦的原料药)小分子研发端,上海研发中心3亿投入,今年 10月投入使用。外延方面国内和欧洲也有管理层视线范围之内的安排。10月产 能落地较多,但是转固压力不大。组织建设:BD和marketing能力持续拓展。沪渝 双总部战略逐步推进。 公司介绍近况及大订单情况 已经发布了2021业绩预告,收入利润超预期。跟前三年画了一个很好的逗号。 2022年接了比较大的订单,接近9亿美金的订单,已经执行了3亿多人 民币,剩下的合同是在今年大部分执行完毕。 2022年-2024年是可以加速布局,大订单提供了很好的现金流。从经营情况来看, 能力建设和市场情况,市场在全力加速欧洲美国能力的布局,体现加强市场前端的 业务布局,BD+marketing的能力加强,去年一直在新招BD人员,3-4月会新进一个 意大利的BD一个丹麦的BD,加速欧洲的布局,欧洲一直做的很好,也是欧洲市场份 额最大的一家公司。核心还是做大的制药公司欧洲中小公司这两年跟进之后也是 不可忽视的力量。欧洲接下来会加强布局,欧洲还会加marketing的力量。博腾 在marketing端要全面加强。办各种技术会,确认品牌。 美国市场目前还有很大的提升空间,获得北美大企业的大订单。大客户和中小客 户加强cover。加强BD和营销团队。在波士顿和新泽西力加强开发。在推进当 中。美国营销团队刚offer了加拿大和美国团队的能力建设。 J- STAR 的能力还要加强。投资6000万美金扩建实验室到中试车间。今年梳理清 楚美国的serviceunit。现在还是用中国后台服务前端,今年确立在美国市场建立 后台系统,生物制剂在美国铺开。 组织能力建设很重要。2020年就进行了集团和事业部的拆理。沪渝双总部,战略 部营销部后台系统都会到上海,上海自己的办公区已经确立了在上海南站万科中 心。3年高速成长之后的最大挑战就是接下来如何从30亿走向100亿,更多的是能 力、团队、系统。战略落地,组织先行。欧美作战组合,沪渝双总部,组织成形,考核 激励方式发生了变化。博腾战略3年前还是围绕着全球领先的制药服务平台。小 分子+制剂+CGT,还在衍生其他的业务组合。制剂和生物还处于亏损的状态,经过 未来2-3年布局,有望成为第三增长曲线。当前全球产能都是供不应求的状态所有 的concern都是围绕capacity,中国和海外,国内有很多产能在布局,合格的,协同的 产能,匹配现在行业技术周期和产品周期显得还是不足的。这块也是增强了信心,从博腾看到的情 况也是这样。三年转型初步成功如果不是辉瑞的订单还是能保持前几年的成长曲 线。辉瑞订单来了之后,保持可预见的状态,辉瑞订单,自己做下来之后选择极端假 设,全没了的话看管线。提出的如果没有了,这部分做gap的分析,都有一个时间换 空间的反应周期。2022-2023年都是客户需求非常旺盛的情况,第三方信息,今年 1.2亿人份作为需求的排产,2023年是以2.3亿人份作需求的安排,仅供参考。产能 端、需求端、增长端,以时间换空间还是可以腾挪和游刃有余的。能够展现的最 客观的局面是这样。 制药服务平台里面,大家也关心生物制剂。21年合计报表亏损1亿。今年希望减 亏,不超出去年的亏损。内部每一分钱怎么花都是有要求的。制剂业务和CGT业 务都是要拿出方案,公司觉得可行才会加大资源,加大资源之后要缩短盈亏平衡的 周期。苏州CGT300人,CEO王博已经从美国回来开展工作了。今年博腾生物要完 成桑田岛建设,10月投入使用。去年博腾生物订单是1.6亿-2亿人民币,做了14-15 个项目,主要是国内细胞治疗药物。药明康德国内CGT同比增长87%。博腾生物 作为专心做CGT业务的,是一个好消息。产能是迫切的。第二是加强欧美市场的 布局,今年有突破性安排。博腾生物基因治疗还没有获得更多突破性成果,客户在 海外。结合上述第二个任务,希望获得新的成果。 制剂CDMO3km之外,正在投车间,预计10月投入使用。制剂CDMO商业化车间 投入使用的意义,原料药客户的制剂项目在谈可能性。第二之前制剂主要是国内 的,今年也在推进海外机会。最近看到博腾报了很多品种。制剂CDMO一方面服 务创新药,另外是DDSdrugdilerysystem模式,支持品种,开发DS+DP管线,到一定 时间点跟第三方合作。建立 MAH5亿的基金。原料药制剂内部代码有40多个,未来有希望成为创新药CDMO 当中的有效补充。让好药(并非只是新药)惠及大众。这块也会成为博腾有利的战 略补充。 除了前端系统能力之外,产能大家也很关心。今年立项的capex不低于16个亿,不 含外延的安排。自建+外延的方式推动。16个亿分为小分子,301车间已经完成准 备开始建设,2.7亿左右160立方米,Q4-明年Q1投产。按109车间的标准建立自动化车间。江西博腾二期,安评环评已经都到位了,300立方,2023年Q1预计投入使 用。 湖北宇阳2期,和长寿108I期(API,已经在做地瑞韦的原料药。小分子研发端,上海 研发中心3亿投入,今年10月投入使用。外延方面国内和欧洲也有管理层视线范围 之内的安排。忙碌且幸运。势头不是一下就没了,趋势是挡不住的。 问答环节) 目前的产能安排? 辉瑞订单进来之后,2000立方米产能,去年同时间没有任何收入的是宇阳和 109(618投入使用),500-600立方的产能,是个比较巨大的量。 现在是把很多产能做了3个产能的腾挪,非GMP的是江西和湖北。长寿是GMP 的。要始终保持新项目的CRO一部分产能,现有CMO业务确定不能去单,辉瑞产 能的占用,只给这么多产能,提高周转率和单位立方产出。江西博腾总经理,问能 不能加大投料单次力度,第二能不能改工艺,主设备和辅设备重新调整,第三主设备 和辅设备高效运作。第四反应出来的料能不能再蒸馏出来一些。问完之后原来每 个月5吨,提升到了每个月12吨。另外一个每月供12吨提高到了25吨,这些只花了 5万块钱。要求公司管理层按照这个方向去做。拿了订单之后,已经进去了,排进 去之后不会抛弃其他订单,但是弦崩的比较紧。 新产的腾挪在推进。紧急状态下调动公司管理层积极性去做。新产能和外延产能 在规划。新冠产能占全部产能的30%。其余的70%产能都是可控范围之内。跟 产品的特点和价值相关的。 新产能投产? 今年除了外延之外,能够加快的就是301和江西博腾II期,看能不能投入使用,极限 目标。要把CRO项目,CRO的收入和利润要高速增长,没有产能去外部找产能。接 下来1-2个季度应该能看到产能其他的释放。湖北宇阳提速很快,招人1季度全部 到位。 上游的掌控力? 哪块生意好,资金扎堆,MPP市场,远期规划大家都觉得是常态化。短期因为冬奥, 供给有一些紧张,冬奥会结束之后应该会有很多立项,并不复杂。缓解供应链的情 况。冬奥会之后价格不涨反到要降。博胜上游有十几家。去年CAPEX6-7亿。最 终数据没出来,接近7个亿左右。今年提速比较明显。16亿也不是今年全部花完。 前端供应链判断是要降价。 转固的压力,8亿,转固8000万,不大。前端供应链更愿意供标准市场。 盈利能力? 价值高,没占那么多,毛利率比较高。 辉瑞对明年计划比较乐观,供应商体系会有重新梳理么? 对所有大公司,对他们商业化的产品来说,签的合同一定有价格下降的安排。是基 于标准的SOC去谈。这个产品只要对于毛利率贡献稳定就可以了。降价有约定, 但是不大。辉瑞现在最大的问题是capacity,欧洲公司产能年底才能投入使用。 网络稳定性很重要,供应压力不太存在。 今年年底,如果有竞价的话策略? 生意的本质是大家都有利可图,开发更多供应商是 无法阻止的,客户供应链应该考虑这个问题。对博腾而言,还是从生意本质出发,辉 瑞跟我们关系也很紧密。博胜在这里反应速度是超级快的。博腾还是更熟悉的。 第一次和第二次的订单,第二批价格有下降么? 不方便讲。订单是2022年,产能订单是可以调整的。 2023年是固定死的么? 都是可以调整的,但是必须支付已经产生的成本。 新冠生产的人员? 没有统计过,生产人员在工厂当中也是固定的,操作工,不是核心成本要素。 订单从哪一步到哪一步? 不能披露。我们不是API,是中间体。所有中间体片段都 有。做完发给海外,辉瑞爱尔兰。 延展到API的可能性? 暂时没有,最赚钱的其实是中间体。API价格虽然高,但是成本也非常高,这是一个 体系,并不是博腾做不到,辉瑞已经确定了几个API供应商。API成本里面大部分全 是中间体。108车间产能相对也不是最好的时间段去take这个角色。国内有的友 商做到原料药,但是其实更喜欢中间体。 是GMP的么? 2个是GMP的,1个是起始物料。GMP订单规模更大,占90%。 中美关系对基因细 胞治疗美国业务的影响? 博腾目前还是比较小的,行业会关注影响力比较大的企 业。海外都是去拓展市场。小分子设备采购不是从美国买的,都是国产反应釜,设 备都是国产的。CDMO设备是定制的,很多年前去丹麦、爱尔兰看他们的设备,工 程团队回来就实现国产化。没有美国卡脖子的设备。CGT反应釜目前10个买的 设备主要来自于德国。美国在设备供应方面没有太多的优势。需求出发,欧洲和 国产的,能够满足需求。现在进军海外,美国和欧洲是要铺市场。 大的制药企业把原有的业务spinoff,并不是核心的商业和战略模式。赛诺菲自己 都认为没有优势跟专业的CDMO企业竞争。反应很慢。回流的行业基础、团队 基础都不太存在。大药企原料药剥离工厂产能,对于第二第三增长曲线,制剂 CDMO海外 有这方面计划么?制剂和基因相比哪个更快? 制剂的态度一直比较保守,DS+DP是针对中国市场的战略。DP大制药公司对大 的制剂外包是当地的,工厂要在当地。API还没有走过来,海外制剂可以等等。制 剂外包主要是考虑中国市场。纯看CDMO的话,CGT更快,制剂DS+DP战略是看 好中国市场战略转型的机会,要做一些好药。CGT这块,细胞治疗和基因治疗更看 好海外市场的基因治疗。中国更好的还是细胞治疗。 专利即将过期的药品计划? DS+DP,做改良和高难度仿制药。只做别人做不了的,要么就是API复杂要么就是 制剂复杂。做成平台化的。希望借助业务模式建立技术平台。看好专利即将到期 的大品种,博胜有机会可能介入工艺和视角有优势。有大产品,也有别人做不了的透皮的,微球的东西。好的仿制药到患者手里。传统仿制药+创新药突破的公司也 在寻找一些新的业务模式。 国内的创新药公司,前十大公司覆盖面非常低,看好市场变化,愿意和行业中的人去 构架药这个层面的安排。经过一段时间的沟通态度发生变化。仿制药是重要的组 合拳。MH基金,有持有人公司,公司立项立好之后给博腾做。第二个是客户有项 目,谈判之后开发,收一部分服务费。第三种是博腾自己立项,2年周期,后期的时候 再跟第三方谈合作,卖出去或者共同商业化。 小分子产能为什么紧缺? 最重要的因素是每年跟踪全球pipeline数量,去年全球管线和研发投入增长达到 10%以上。把新冠放进去,研发投入增长更多。无论走没走到商业化,需求很大。 新靶点和新技术崛起。药物不断几何级增长。大药企不新建产能,所以需求还是 增长。Lonza2021年产能已经排到2023年底。纯看数据没多少,看到原来玩法里 面没有新增产能,散布在欧洲美国的产能也没有增长那么快。I-II期的需求摆在这 里。受到新冠影响,反应不够快的淘汰了,强者恒强。2020年产能无法保持持续 性,受到了冲击。 拿到大订单之后对BD的影响? API的增长? 其他几个大客户? 日本市场? J-star? 外采标准? 宇阳还有30%股权没收回来? 博腾生物融资进度? 商业化占比? 博腾生物订单考核?$星湖科技(sh600866)$$博腾股份(sz300363)$$雅本化学(sz300261)$$九安医疗(sz002432)$ |

|

做哪找的 mima915: 博腾股份会议纪要0216大订单情况:2次接近9亿美金,2021年执行了3-4亿人民币,剩下的大部分在2022年执行完毕。 为公司后续加速发展提供了很好的现金流。2022-2023年都是客户需求非常旺盛 |

|

在博腾股份东财吧 林疯狂2020: 做哪找的 |

|

特别看好的股总不成龙~回撤好难受,总遇狗庄 mima915: 在博腾股份东财吧 |

|

|

|

|

支持 |

|

有个叫重复密码的是不是你 mima915: 在博腾股份东财吧 |

|

|

|

|

是我 林疯狂2020: 有个叫重复密码的是不是你 |

|

这个什么图,看不到 林疯狂2020: [图片] |

| 首页 本页[1] 下一页[2] 尾页[4] [收藏本文] 【下载本文】 |

| 淘股吧 最新文章 |

| 走势的当下 |

| 11.4日盘前金股603212 |

| 11.4日复盘 |

| 日常记录和交流 |

| 今天开始发布每天的虚拟盘操作 |

| 6万挑战 |

| 闲聊贴 |

| 关于证券股 |

| 佛系实盘记录,翻倍封贴 |

| 4万实盘到10万的目标 |

| 上一篇文章 下一篇文章 查看所有文章 |

|

| 股票涨跌实时统计 涨停板选股 分时图选股 跌停板选股 K线图选股 成交量选股 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 网站联系: qq:121756557 email:121756557@qq.com 天天财汇 |