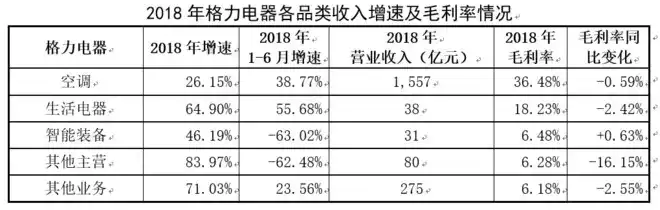

| |

|

|

| ����ƻ� -> �Ҿ����� -> ����������˭����δ����Ϊʲô�� -> �����Ķ� |

|

|

[�Ҿ�����]����������˭����δ����Ϊʲô�� |

| [�ղر���] �����ر��ġ� |

|

ͬΪ�ҵ�ҵ��ͷ��������˾˭���з�չǰ���أ�Ϊʲô�� |

|

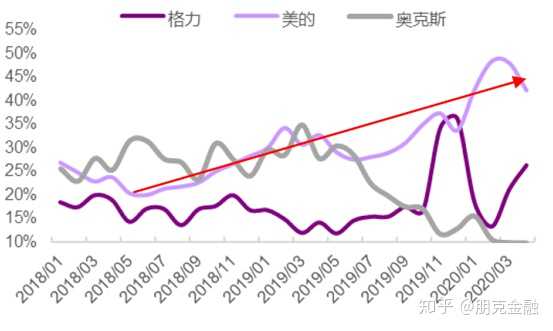

л @��� �����ҶԸ���������̵��˽⣬�ڴ�ת�������ѣ�Ҳ��ԭ����ѧԺԺ�����ι�������һƪ��������������û����ô����Ҳû����ô��....�� �ҴӼҵ�ҵ�����������ĸɹ�15�꣬����������ҵ���ǽ�����ʱ���ᱻ�ʵ�һ�����⣺����ô���������������Ϊ������2015�걨�����ʵø��ࣩ �����Ǹ����⡣ ���ɷ��ϣ������б����Ķ�ö�ķ�˿������ҵ��Ⱥ���и��ࡣ�ڲ�����ҵ�ҵİ�ͷ���ж�������飻�ڲ�����ҵ�İ칫���ڣ����Ŷ������¼���ڲ����ϰ�Ŀ�ͷ������ֵ��ش����Ŷ���Ĺ��¡� һ����ҵ�����ü����С��ҶԶ����飬ʱ��������������Ϊ����Ϊ���ĵı������Ը���û�кøС����Ǵ���ش������粻�ǷǺڼ��ף����ںܶ�ĻҶ�����硣 ����С���ӿ���Ӱ���ܻ��ʰְ����裬���ĸ��Ǻ��ˣ��ĸ��ǻ��ˣ��� ��ʵ��ʵ�������У����˻���������ô������ ����һ����ҵҲ����ˡ� ��˵��˵����û������ġ��ؿ����֣����ǿ�������ä���� ���Ÿ���Ӫ�ձ����ġ����š�����Ҳ������������ ���ݸ�������2015����걨������������Ӫ��һ���Ӵ���һ��ȵ�1400��Ԫ���䵽1000��Ԫ���ڣ�������423��Ԫ��ͬ���½�29.04%��������Ľ���Ϊ11.46%�� ��˶Աȵ��ǣ�ͬ����2015�꣬ͬ���ľ��û�����ͬ������Ӫ��ҵ�����ļ���ʵ��Ӫҵ����1384�ڣ�ͬ����2.28%��������127�ڣ�ͬ��������21%���ڶ���ؼ�ָ���ϣ������Ѿ�ȫ�桢�����������ġ� �Ը������ԣ����Ǵ�δ�й������� ��Ҫ��������������Ҫ�ʵ��Ѹ����붭����ֿ��� �����Ǹ������������Ƕ����顣�˴��й�������Ҳ������ ���������㣬��ӹ���� ������һ���������ҵ���ݲ��÷��ϣ���Ҳ���������ϡ� �����������Ĺ������Ǹ����Ĵ�ʼ���콭�顣�������˸�����Ʒ�ʵĵ��ӡ�����������Զ�����ҵ����Ȼ���ף��������Ե���ҵ�۲��ߣ�����ᵽ���ϰ�����˶�ôǿ���Ļ����� �콭��͵�����ȣ����й�ʵҵ�ҵĴ�������Ҳ���β��������˶����顣�����������Ƿdz��õġ��ƽ��������ǣ���Ȼ����һЩ��˿�켣�У����Կ������콭�����ݺ����˵Ĺ�ϵ���� ������һ���յ���������ǧ�ڹ�ģ����ͬ�о�ͷ���⣬�Ҷ��������ּ���õ�ӯ��ˮƽ���������й��ҵ�ҵ�Ĵ��������ڿյ��г��Ŀڱ�ͬ��Ҳ���пɱȵģ�����һ��������ʵ�� ��ˣ���Ȼ����400�ڣ���Ҳ�����ø����ͻ��ڲ�Ʒ�ϳ�ʲô���⡣��������ֻ�����µ���ͬʱ�ֽ�����Ȼ�ܺã�Զ����ͬ�С����п�����ȥ���Ķ���֮�٣���ô���Ͳ�������˱��ۣ�˵�����Ǻ��£��Ӵ���װ���� ��˵�������ھ������빩Ӧ���еĿڱ�Ҳһֱ�ܺã������ľ�Ӫ�������г���䣬�������Լ�����������ʹ�г��仯һ�㣬������һ�㣬ҲӦ�ò�����ִ������⡣ �����Ҷ���ǰ���жϣ�����Ψһ�ķ��գ��������������ṹ�����ڿ�������Ȼ��ˡ������Ĺ�˾������ͬ�пعɵĹ�Ȩ�ṹ������һ�����ܳ��鷳�ġ���ʱը������ �����ǹ��пعɣ���ĿǰҲֻ�в���20%�������������졢����Ȼ�����ɷ��������ڸ�����չ�����еĹ��ס���͵�һ�㣬���������š����������ţ����������Ǹ��������Ŀعɹɶ������麣����ί��Ͻ��Ҳ������ʤ����ͬʱ�����˸������ŵĶ��³���������������������š����Ƕ���Ȼ��ǿ�ƣ��麣���������밲��һ���ɲ����������麣����ί�ĸ����Σ��ص������ĸɲ������������»ᣨҥ��Ҫ���ܲ���������ȴ�����ˣ���������Ϊһ�γԺ��¼����ع���������ˡ����������Ƿ���ʲô���������ö�֪�������ڸ��ֳ��ϳ��֣�����������¡������Ҳ��ϣ���������ϡ�������=��������ӡ�ǣ����������һЩ�����и��dz����ˡ��������Ǹ����ĵ����ߡ���һ��δ�й��ġ��߶ȡ�������һ������˼��������ϣ��ͨ���γ����֡�����ӡ�ǡ����������ƶ������ʱ����ռ䡣 ���DZϾ����������ڣ�����ǿ�Ƶķ���Ƿ��ܹ��õ��㹻��֧�֣� ���ھͿ���������쵼�˵����������ϸ��ʱ��Ҫ��ģ��������Ͼ�Ҫ��60������������ˣ������ķ��������ְ����仮�ߵĹ���𣿻��ڡ��绪��ï�����껪��������˸�λ�� ���������ģ�������У� ��ҵ֮�䣬���üıȽϡ�����˵���������Ʋ���Ҫ����������һ���� �����������ڲ�Ʒ���յ�����������������зdz�������֤����������ԣ�Ҳ���ܷ��ϣ������ڿյ��ϣ�����Щ��࣬��Ȼ����С�� �����Ҫ����ҵ������������ƣ��Ǻ����ĵIJ�ֻһ�����Ρ����ĵĻ��ƣ���Ϊ��͵���ԭ����һ���˲������˽⣬���ǿ����DZ�����ҵ��Խ������һ��Ҫ�Ÿ�������λ�Ļ����Ҹ��Ե���Ϊ�����ٿ����ŵ�ȫ��ǰ�塣�����������Ч������й���ҵ�������ԣ��������ǰ������������ �����������ṹ����Ȼ��һ�����գ�����û�С� ����û�ж����飬�������������������ģ�����ʵ��˳�����࣬������2012�����ݣ�ְҵ�����˷��鲨�ƶ档��Ҳһ������ص͵���DZ����ҵ�ڲ���Ӫ����������ת��������������ݱ�ؽ����š� ������һ����������ս�������������罨��������������ְҵ�����˾�Ӫ�������Ļ���һֱ��һȺ����ľ�������ս���� ������רҵ�����Ԫ���о��ᣬ�������ߣ������������ڶ�Ԫ������������õIJ��֣�������С�ҵ��Ʒ���ŵ�ȫ��Ҳ�����ȡ���������һ���ϣ����������Լ�˵���������רҵ����ǿ����˹�ߣ���Ȼ������ԣ����ܸı䣬������������˼ҵ�Ķ�Ԫ��������һ�����ʧ���⼸��������ڲ��ò���ͷ��Ҳ��ʼ�����䡢С�ҵ��ˣ�ȴ��Ȼ�ֱ�ʹ��ʲô�����롱�������ɡ���Ʒ�ƣ���֪�Ƿ���ȻҪΪ���������ӣ������ϧ�����ϧ�� ��������Ҫ�г���Ȼ�����ڹ��ڣ�����ռ�Ȳ���Ҳʱ��ʱð�����¹ʣ���ȫ��Ӫ��������Ϊ�������IJ������ڱ��ؽϴ�������ʵ����ȫ���Ӫ�����粼�֣����Һ������ͷ�����붫֥���չ���ǰ�ߵ�ȫ��յ�ҵ��ͺ��ߵİ�ҵ������һ��ȫ����Ӫ�Ĺ�˾��̸��ȫ��Ӫ�����Ŷ������뷽�鲨�IJ�࣬�����麣��˳�µľ��룬�����ǵ���������ľ��롣 �������Ƿ���һ���������ҵ�ң� ��������һ����������۾����ˣ�����ҵ�����Կ����������ܻ��ɡ� ���Ƕ����鲻������һ���������ҵ�ҡ� ���10��ǰ�����ڹ���һ����̳�����ݽ����Ը����ܲõ����ݣ�����Ȼ�ڴ����ָ�����յ���һ���Ӹ������۵������ĸ߹ܣ�������һ������ר�ң�Ŀǰ��ij���мҵ���ҵ�ܲã���˵�������£�Ȼ��Ц˵������������Ҫ����ҲҪ��������Σ��ⲻ��һ��֪����ҵ�ҵķ�ȡ�����������ÿ�ι������ϣ���Ҫ��龺�����֣�������˵��һ�IJ�ֵ����˵��ij�ξ����̻����У��������������߶���XX�� ��������һ������ľ����ˡ���Ȼ�����������������Dz��ò���������������ҵ�������¸���ع鹦�����ʱ��������������Ǹ������ƽ̨�������γɽ����Ӱ�죬�벻���������������Dz��ݺ��ӵġ� �������ڷ����������Ӻû���Ҳ����������������ȥ�����������Ե���Դ�����㡣��û�����壬��һƪ���������еķ�������һЩ�Զ���˵�������DZȽ���ͬ�ģ���Ϊ�����������ѣ� ������ʱ����Խ�Ǵ����ҵ������ҵ�����Ӧ����������ʱ��;�����ȥ�������������źţ�ȥ����ս�Դ��ƣ�ȥ�ƿ����壬ȥ���ջ����ʹٳɴ��¡� ���������ڶ��Լ��Ķ�λ������������ǰӪ�������Ĺ��ԣ���û��������ΰ����ҵ�ҵIJ㼶�� ����������ʲô���������ģ���ʵ���Ƕ�С���Լ���ʱ��;�������֪��һ����ҵ�����ʱ��;����������ġ�������ȱʣ��������Щ���ѣ�������ȱ�ģ��Ƕ����龲��˼����ҵ��չ��ʱ�䣡 Ϊ�˸�����ˢ����������͵����й��ܡ�������ɣ��͵ó����ڸ�����ҵ��̳���̻ᣬ����Ũױ��Ĩ��ȥ�Ĵ�ͷ�͵�˼����ŷ۵��ߺŷ۵����� ʱ��;����������ô���и�������ͷ�������ô��ʱ�䣬��������֮�����黹�ж���ʱ��;���ȥ��ս��˼���� һ����ҵ��������ʵҵ�������ҵ���������һ���ع��ʸߵ����ǣ�����ҵ���Ǻ��¡���������ǰ���������ҷdz�����һ���������˵IJ��ף������ܲ��ò�ͨ�����ַ�ʽ������ø���Ļ���Ȩ�� ���ڶ��㣬ֻ��˵��ô���ˡ�����һ����ľ����ˣ�Ҳ��һ��ֵ�þ����Ůǿ�ˣ����ر�ע�⣺�Ƿ�ֵ��ѧϰ������һ�������������һ����̲�סҪ˵���������Ǽ��������Ĺ�棬ʵ���е�̫�����ǹ��ڵĸ����ˡ� ������û����ô����Ҳû����ô�ġ� �����֣��ǿ�����ʲô���õġ��������£����ܸ�������������ġ� ���������������ҵ�ģ����Ƕ������������һЩʱ�䣬ϵͳ��ѧϰһЩ�������õĶ������������ͣ��Dz��䲻�˾�Ӫ��ҵ����Ҫ��Ӫ���ġ� |

|

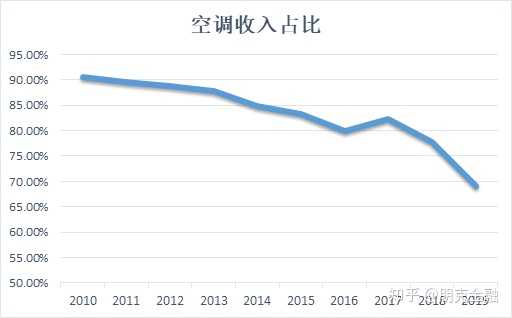

���������2016����ģ�������2020��8�£����Ĺ�ֵ��5000�ڣ�������ֵ����3500�ڣ�һ�������Ѿ��ӽ�1.5�������ˣ��ʱ��г������˴���� ���������ģ��й��ҵ���ҵ��֪����һ��CP�������ǹ����������ܣ�������רҵDISS���Ľ�ʮ�꣬��˵������С͵������͵�ˣ���͵��������˵������ƭ�ӣ�ʲô��һ����һ�ȵ硱����ƭ�˵Ĺ��������ĺ�С������������ƭ����һ����С͵���š� ���ڶ�����Ĺ���������ͨ��ֻ�ǿ�����˵�����ڱƼ��˵�����£����鲨Ҳֻ�Ƿ�һ������ף�ر���100�����յ�����Ȧ����ָ��������֮��Ӧ��������ϧ�� ��С������ǿ�ƣ���Ͷ����ȴվ����������һ�ߡ����������������ۼ����ǽ�30%��������ȴ�µ���10%����ô����������ֵ���汻����˦������������Ϊʲô�أ� �ҵ紫ͳ��ǿ�ǣ����������ĺͺ����������ǿյ��ϴ����DZ����ϴ�»��ϴ������ڱ�ϴ�������������϶�������С�ҵ������Ǿ��Ե����ߡ� ���ߵ���Ӫ�չ�ģ����2000�����ң�������Ӿ�����2019�꣬����241�ڡ�����227�ڣ�����57�ڣ���Ȼ����������BAT��İٶȣ��Ѿ������ˡ� �ҵ���ҵ�������ϻ��Ǻͷ��ز��������ġ������������ַ�ס�������ҵ���ҵ�������������ݰ�ά�������������ݣ�2019�꣬�ҵ��г�ȫƷ������۶��ģΪ6365��Ԫ��ͬ���½���4.3%����Ҳ����2012���������ҵ��г����۹�ģ���״θ������� 2020�꣬���������£��ҵ�ҵ������Ȼ�Խ������� ��Ժ������ҵ���ҵ�Ľ�����ʽ��Ҫ�����֡���һ��Ʒ����չ�����������ڼ�ܶ�С�ҵ���ˣ���ͳ�ļҵ���ҵ�����Գû����㡣�ڶ�����������չ������ת���ϡ�����������ת�ͣ��Ӽҵ�ת�����Ǽҵ������ڱ����ҵ�����̵�����£����һƬ����ء� ��������������ͻ�Ƶĵ�·�����������ߵĶ���˳�� ����֮һ���ҵ�Ʒ��̫��һ ���ȴӼҵ�Ʒ���Ͽ���������������̫�����ԵĿյ���ǩ�����ľ����������ܻ�������������ϴ�»�������ȼ��������ʸе�İ���� |

|

|

2019�꣬��������2000��Ӫ���У��յ�ռ��1400�ڣ�Ӫ��ռ�ȸߴ�70%����ϴû�е��У�˵����ģ��С��С�ҵ�ҵ����귢չ��ͷ������������ֻ��55�ڣ�ռ�Ƚ�3%�� �������һ�������ģ400�ڣ�ռ��22%������ҵ�����漰��һ���ҵ���ҵ�ľ�Ӫģʽ�м�������Ӧ�ļ�ƣ����Ǽ��ҵ���ҵ��ͭ����ԭ�����ṩ�����ε�����̣�������Դ��������������������ҵ�Ĺ��̡� �����������̶ȱ�֤��Ʒ�����������ӱ�����������������ڵļ����룬��ʵ��û�������һ�����롣 |

|

|

�����ϣ������Ŀյ�����ռ��Ҳ�������½���������Ҫ��Դ��ģ����������������������˿յ������Dz�û�п�������������Ʒ���������۵ı��֡� �Ա����ģ�����2019�������ṹ�У��յ�����1196�ڣ���43%����ϴ+С�ҵ������1096�ڣ�ռ��39%���յ�Ҳ�����ĵ�Ʒ���Һ����յ���IJ��Ǻܴ����������ҵ��ϵ����룬������ѹ�˸����� ���������ҵ���ҵ���ܵ����ز��г���Ӱ�죬�������Ʒ��ɳ��켣����һ�£���ǰС�ҵ�����پ����ڴ�ҵ硣���ʹ�ã���Ʒ������ģ�ҵ�������ƽ��һЩ�� |

|

|

����֮������Ч������ |

|

|

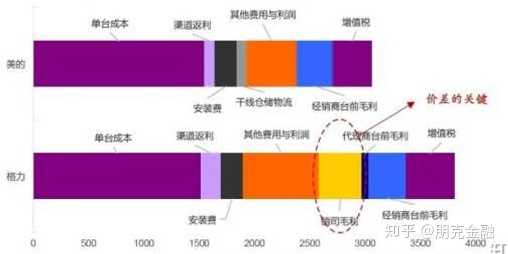

����˵˵������ͬһ���εĿյ�����Ϊ������Ʒ����ۣ��������ĸ����������֤ȯ��������ͼ������ͼ�����ܽ���Ϊʲô�����Ŀյ������Ĺ������ ������ͼ����������3000��������4000�Ŀյ����ɱ�����1500Ԫ���ң�ʣ�µľ�����ë������װ�ѵȳɱ�Ҳ��ࡣ�������ģ�һ����������һ���������۹�˾��ë���� ʲô�����۹�˾����ʵ���൱�ڸ�����һ�������̡��������һ�������̣������ӳ��������������У��ᾭ�����۹�˾�������̡�����������һ�����Ӽ۵ĸ��������������ĵ���˾�ʹ����̣�������һ��ģ�����һ�����ڣ�����һ��Ӽۡ� ��Ȼ���������ģʽ�����Ѿã���ҵ���õ�ʱ���Ҳ�����ں����۹�˾������5-8%�ľ����ʣ�֮������������۹�˾������ռ䣬Ҳ����Ϊ����������Ʒ�Ƽ�ֵ��������ҵ��������ʱ��һ�������������ģʽ�ĵ�Ч����������۹�˾���������ߣ����������ߣ��Dz��Ǹ����أ� ������Ϊ��������ģʽ�Ĵ��ڣ���������������һֱ���IJ��á��������ģ��ڻ���ӵ�����Ϻ������ͽ�ԭ�ȵ��������߰¿�˹�������������Ϸݶ��������� |

|

|

����Ҳ������䣬������ͺ���ץסֱ�����������ڣ������������������Ѿ��ۼ�ֱ������7�����ӵ�һ����23�����һ����101�ڣ������ƺ��Ѿ�������һЩ�������ŵ��� ���ǣ��������ֱ��������������������ǵ�ֱ�������Dz�ͬ�ģ��ڶ�����ֱ�����µ��ģ���Ҫ�Ǿ����̣���Щ�����̣���ǰ����˾�ʹ����������û�������ֱ�ӴӶ�����ֱ�����û��� ��Ȼ��Ҳ��һ���ֲ�Ʒ��ֱ�����������ߵģ����ⲿ�������ߣ�ԭ�Ⱦ������µĿͻ�������˵��һ�������߱����������ȥ��һ���յ����������̸��������춭������ֱ������ʱ�µ����Żݿ���������һ��ֱ���Ķ������γ��ˡ� ��Ҳ����ȥ���˶������ֱ����û�а�㻥���������������������������Ϊ�Ǵ���СƷ��û�пɿ��ԣ���������һ��Ӫ�����������ֱ�������� ������ͨ������ֱ����������ʵ������������ֻ������ǣ�ŵ������Ծɷdz����ӣ��������Ҳ�������ס� ����֮���� �ֻ���оƬ������Դ���� 2015��ͬ���Ǽҵ���ҵ����������һ�꣬������2016�꣬���������ĺͺ������ó��˴��ֱʵ��չ�����ı��ת�͡� ��˵�����ɣ������ڵ�����55.8����Ԫ�ļ۸��չ���GE�ļҵ�ҵ���������棬�����Ĺ��ʻ���·Ӧ�����ߵ���õģ����������Ѿ��ӽ�һ�룬ȥ�꺣����ȥ�¹����˹�Ʊ��������ҵ��Ǯû�й��ڵĺ�����������ҵ��ë����ֻ��26%�����ڹ��ڵ�32%�������������ֻ�ᵼ�¾����ʸ��͡� ��˵���ģ�ͬ����2016�꣬���ľ��������෬�չ���������292��Ԫ���µ¹����������ABB���ձ����ǿơ��ձ���������Ϊȫ�����������ġ��Ĵ���塱����������������Ȼ���Ÿ߶ˣ���ӯ��������ʵһ�㣬2018���ľ��������������˶���ʽ���»�����ڵ¹��Ĺɼ�Ҳһ�ȴ�250ŷԪ����25ŷԪ����ǰ��40ŷԪ���ң������ĵ��չ��۴����115Ԫ�� ���ԣ�����ö��ڵ�����Ϳ�Ĺɼ۱��ֿ������ĵ�����չ�Ҳ����ɹ��������Ϊ��ҵ��������Ķ�����ҵ�����Ǹ����ĵ�δ�������˺ܶ�����ռ䡣 �������˵������ 2016�꣬����������������130�ڸ��չ���¡����Դ�������ⳡת�������������չ���Ŀ�ȸ��� ������չ����ձ����������Ĺɶ�����ˣ���¡����Դ�����Ѿ����£��º����������������Ӧ�ø�л�����ڹɶ�����ϱ������ӵĻ����ɶ���Сɢ�ǣ��������ǣ���ֹ�˸���һ��ʧ�ܵ�ð�ա� ��Ȼ��������Ҳ�ܾ�ǿ�����й�˾Ͷ�ʲ��ɣ����Լ�����������������Ͷ��20�ڣ�����κ�����ӵ���������¡һ�ؼ�ë�����������ڻ����ø����ķֺ컹ծ�� ����Դ�����Ƕ�������ʧ�ܵ�һ��Ͷ�ʣ�����Ⱥ�����ģ����Ǹ����ֻ������Ǹ���Ծͤ�������Ƕ������ֻ���������������Ҳ����һ���������ж�����ͷ����ֻ�������һ����Ǹ�Ц�IJ�Ʒ���������Ȼ��ʧ�ܵġ� ����������оƬ��2007��ɶ�����ϣ����������оƬ���Ϊ��˾δ���ķ����ص㣬3��Ͷ��500�ڣ���ʱ�����г���û����Ϊ����մ��оƬ��������ǣ������Ż��ˣ��ɼ۳����˴����500����оƬ�������DZ�ˮ��н�����п����Ǹ���ӡ� ���ڸ���Ҳ��û������ó�500����������ֻ��Ͷ������̩�Ƽ����������Ȱ뵼����ҵ�������ⲨоƬţ�У���˾��Ͷ�����浹�в����ء� ���忴������������ת�ͷ����DZȽϻ��ҵģ���ǰ��û���ҵ�һ���õ�ͻ�ƿڡ� ����������1942�꣬2012���Ѿ������ĵľ�ӪȨ������ְҵ�����˷��鲨������������1954�꣬�������������Ļ�Ծ��ֱ���䡣��С��������������Ȱ��������ˣ�˵���Ǹ������ʲ��Ļ���Ȼ������ƽ��������һ���Ƕȿ�����Ҳ���������û�нӰ��˵����Σ���겵���פ����ǰ��û�и���������̫��仯������������Ҫʱ��ɡ� |

|

���ıȸ�������̫���� ��2018�Ʊ��������� ���Ĺ���֧��915401.6��Ա����114765��ƽ��7.98�� ��������֧��498897.5��Ա����88800��ƽ��5.62�� �����˾�����֧���ȸ�����42%������������������ѡ�ĸ���˾�� ����������촵ţ�Ʒ������ˣ�������ȥ�ĵ緹�������ս�����˼�𣿿��º����ǵĹ��ʶ���û����������ΪҲ�������Լ���˾�˾�����֧������Ϊʮ��֮һ��û����tm�з���һ�������˭�����з����������콭���ĵ��Ӻá� |

|

���죬Ҳ����8��30��ҹ�䣬������������2020����걨��������63.62��Ԫ��ͬ���½�53.73%��Զ����ͬ�����ļ��š� �����������ļ��ź���������Ӫ�ա�������ֵ���߶Ƚӽ�����������Ӫҵ���һ���� �����������������ֻ�����ļ��ŵ�һ���ˣ�һ���ӱ���ն�� 20���������������ɼ����˽�100�����ǹ��ϵĴ���������ʹ�˾�������г�A��ʮ������ɣ�����λ����һ�� ��������ǰ���Ұ�һֻ��Ʊ�߳���ʮ������ɣ����Ǹ�����ֻ����һֻ��Ʊ��������������� ���������������Ե�ʱ��˵����µģ���ƪ���¶��й��ظ�����������ƪ�Ѿ�̫��Զ���Ҳ����ˣ���������7��8�շ����ġ�ӡ������ʷ����ƪ���������ҵ��˲������ԡ� |

|

|

�����ٴν�����֮ǰΪɶ�Ѹ����Ƴ������ɵ����⣬Ҳ������ԭ�� ��ǰ����ġ��ʴ������Ҵ���ƪ�������һ��ƽʱ����ô���������ķ�˿������������⣬�ÿ��������۵���ޡ����1.2���˵��ޣ�˵����ǰ�������������൱֮�ࡣ |

|

|

�ҵ���Ϊɶ�Ѹ����Ƴ������ɣ� Ҫ֪���Ҳ��������Ĺ��еģ��ҺܾòŻ�дһƪ���ڵ������й�˾����ϧ��������ײ��ᷢ����������Ϊ����ô��ķ�˿����������˾δ���ĺû�������Ҫ����ģ�һ���������ˣ�ֻҪ��1%����ѡ�����㣬����ӭ���Ķ���һ���������ֵ����Ӿ��š� ��һ�������������ļ������������������й�˾�ܹ�������ֻ�����ң�����ę́������Һ������������ǰ������ȷ���ǣ���һ�������������Ƴ�ʮ������ɣ���˥�����ʡ� �����Ĺ�˾����û���жϣ������ղ���֤�ݲ��࣬û��90%���ϰ��ղ��ҹ���˵�� ��û���õ������������IJ������ݣ�Ҳû�е�����ϸϸ�ĸ�����飬û�Ǹ�ʱ��Ҳû�Ǹ�������������90%���ϵİ��ո�����ҵ��Ҫ���¡� ������գ��������ҵĸо�����������˵˵������о�զ���ģ�Ϊɶ����������Լ��ĸо��� ���ȣ�����������һ�ҷdz�ţ�Ĺ�˾��20��һ�ٱ��Ĺɼ��Ƿ����ⲻ��һ�㹫˾���������ġ� ����ۺ���ϱ������Ǽ�����Ժľ��ģ���˥�������з��յģ����ո������ո��� ������Ȼ�ᶨ�Ŀ�˥�˸�����������ԭ��ġ� ���棬�ɻ����ˡ�������˥�䲻��һ�����죬������������һֱ��˥������ס� ������꣬�����������ܶ����ţ���������ɶ������Ϣ�����ǶԹ�˾��ת��Ӱ��ĸ�����Ϣ�� �������ģ���������û����ϢҲû����Ϣ�� ���Ҷ�����ʵ����̫ϲ���ϵ����ˣ��ع��Ƶ�ʸߵĺܲ������� �й���ô������й�˾����ʵ���˵��ع�Ƶ�ʼ����������ƶ�û������һ���˶ࡣ ���ǹ�˾��һ���֣���Ӧ�Ǻ�æ�ģ����ֹ����;��߷�����Ŀ�һ��ʱ�䡣 Ԥ��һ�����й�˾��δ����һ��Ҫ���ϰ�˼ά�� �����㶵���Ǯ�Ƕ����٣��㶼Ҫ���ϰ�˼ά�� ��Ϊ������ֻ����һ�ֹ�Ʊ����Ҳ����ҹ�˾���ϰ��ˣ���Ȼֻ��һ����С��С���ϰ塣 ���ǴӸ���ϣ�����Ѿ������ˣ��������ô�˼ά���������⡣ �������Ǹ����������ϰ壬��ϣ�����µĸ�������ô���� �϶���˽��Խ��Խ�ã��Ѿ���Ͷ�뵽��˾Խ��Խ�á� 996���Dz����ģ������007��˯������˯�ڹ�˾�� ����Щ�꣬��������麣����ί�ֵĺܲ���죬��Ȼ���ջ�ʤ�����麣����ί���߳��˾֣���Ҳ�ĵ��˶����������ʱ��;����� �⼸�궭�����ر�ϲ��ά�ָ��ع⣬�Ѹ�������Ͷ��������һ�� ������ֱ�����������£�������ǧ����ֵ���й�˾��ʵ���ˣ��³��������DZȴ����� �����³��˸������˴��������ع�֮�⣬�Ҳ���Ϊ���������������� ��Ϊ����������̫���ˣ��ǵ�ֱ�������������ʲô��һ���ֲ�Ӧ�ðѾ����������ֵط��� ��������¼�����Ȼ�����Ͽ�������������Ϊ�˹�˾������˭���ܿ�������ô�����������ǹ��ģ�˽�Ŀ϶����еģ���Ϊ����������Ҫ�������Լ��Թ�˾�Ŀ���Ȩ�� �Ӷ��ĸ��˽Ƕȣ���ô����û�д��ģ���Ҳȷʵ�ɹ��ˣ���ʹ�麣����ί��Э�ˣ���˵������������ϵ��ʵ�dz�֮ǿ�� ���⣬��ô����Ӧ�������ںġ� �����ҵ���ҵ��������˼��ң���Ҫ�ںġ� ���ԣ�����֮ǰ�Ļظ�����ˡ�������ҵ��������ݴʡ� վ���ϰ�ĽǶ�ȥ���ǣ�������������ı����Dz��ϸ�ġ� ��Ȼ���ĸ�������ȷʵ�dz���ǿ��������������ֱ���ȷʵ���Ǹ�������Ӧ�������¡�ע���ˣ�������ֻ��һ�ָ������㿴�����飬Ҳ��Ӧ�������ӵ����� �������Ǹ߸����ϵĸ�������һ���֣����������µĸ������ˡ� �����������˼άȥ���ǣ��ͺ���������Ϊʲô��ǰ�����»�����İѸ����Ƴ�ʮ������ɡ� ������˾�ĸ���������û���ڻ�ˮ����û�и��Һúøɻ�Ҳ�֪������Ϊý�岻�ع��ҾͲ�����֪���� �������ĸ������������ڻ�ˮ���������˵ĸ��ع⣬Ҳ����ͬʱ����������һ�㡣 ������������˾��ĸ����ϰ壬�������ʱ��϶���Ҫ������н�����Ѷ������Ұ칫�Ҹ�룬�������ٲ��úø��Ҿ�Ҫ�����ˡ� ���ұϾ�ֻ�Ǹ�������ϰ壬���й����й�˾�Ĺ�أ���û�취��������ֻ�ܿ������Լ���Ҳ�����ý�ͶƱ������˾�� ����������˵���������˻�ˮ���������£��������������ܲ�Ӯͬ���Ǵ���ʵ����顣 ���ҵ�Ǯ�����ģ�ԶԶû��һ�ҹ�˾���ز�����Ͷ�����ĵز��������Ҹ��ﻹҪ�����Ÿ����������ɣ� ��������ǰ�����¾��ϵ����ˣ����������Ѹ����Ƴ���������������Ϊ��Ԥ�е�������ҵ���϶�Ҫ�����⣬�������£�ֻ��û�뵽����ô�졣 ��ʲô���ĸ������˲ŷ����ϰ����Ҫ�أ� һ��Ϊ�˹�˾�����ٱ����ϵ�������Ϊ����һ��Ϊ�˹�˾���������˲���������κ�˽�ġ� ˽�Ŀ����У������ҿ����� ��ʲô�Ž�һ��Ϊ�˹�˾�� ǰ���죬Ҳ����8��20�գ�����ę́ǰ���³��������ڽ�Ŀ�б�ʾ�����˲���ę́�ƣ����ǻ�û��ʱ��20���껹���棬С���Ӳ����£���������Ҫ�þƺȡ� |

|

|

��仰Ѹ���������ѣ���ȫ�����������ȥ������ ��ϲ���ȰƵ��ˣ��Ȳ���ę́���ˣ�������仰�ҹ��ƶ����硣 ��������Ϊ����ę́���ϰ壨֮һ��������Ϊ��仰���κβ��ף�����ǰ���³���������ô���˻�һ����˼�İ﹫˾��ҵ�����������иж��� ���³����Ź�˾��ô�ߵ�нˮ�����ݽ������г��϶�Ϊ��˾���룬����������Ȼ����ְ�� ��ô���������ģ�����ô���Dz������ġ� �������¶�ę́���Բ���ɶ���棬�����DZ������ã���Ϊ����ę́���ϰ��ǿ���������ϢӦ�ö�ͦ���ĵġ� �й��кܶ�����й�˾��ʵ���ˣ��������Dz����ģ����������ߴ�90~95%��������˽�ģ����һ����ء� ������һ�����й�˾ʱ���ӽ�Ҫ�θ�һ�㣬���ϰ�ĽǶ�ȥ������й�˾�����ֶ����� ���������й�˾����Ϊ��˽�ģ�����ȫ��Ϊ�˹�˾��չ�������Ҫ�����ˣ�������̻���˾�� ��ʵ���ϣ��ܶ�ʵ���˵Ķ���ѹ���Ͳ������Σ��Ҿ��dz��������ɼ۷����Լ����ֵģ�ɢ������������ʵ���˵Ķ���������Ҫ�����棬��Ϊ�Լ��ܻ���ȡ���� ��ֻ��˵���й��ľ²�̫���ˡ� �ܶ����й�˾ֻ������ʵʵ�Ǹɱ�ְ���⣬��Ī������ij���A��������Ĺ�˾�� �����Լ�̫���㣬��ͬ�г��е�̫������ ���Ǽ��������˵˽�����ٵģ�һ��Ϊ�˹ɶ��Ĺ�˾����������ͻ�����Ӯ�ˡ� ֻҪ���й�˾��ʵ����û��һ��Ϊ�˹ɶ�����˾ҵ����������������£���Ϊ��ҵ���������ͺ������� ���������ǰ�����³ɹ�Ԥ�����ҵ������������ܡ� ���ѣ���������˵�dz������жϵ�ʤ�ʷdz��ߣ���Ϊ�̺��˺���������� �ܶ��˻���Ҳģģ��������ͬ���ĸо��������Լ��ĸо���ʵ�������������ͺ����ˣ�����ǰԤ�Ⲣ�ᶨ����˵�����Ķ�λ���ǻ����Զ�� ��������ʵҲֻ�ҶԸ���һ��������жϣ���Ϊ�Զ����˵��ع�̫�࣬��������Ҳ̫�࣬�����˽�˸����ķ������棬���Բ��������³��жϡ� �����һ�ҹ�˾�dz���Ϥ���������ϰ�˼ά���жϣ����ж���ҹ�˾��ǰ�������ѣ��ҵ�һ�Һù�˾��Ͷ��Ҳ���ѡ� ���ǣ���þ߱��ϰ�˼ά�� |

|

|

������δ���dz��磬����Ϊ�����г����ԣ��й��Ŀյ��г��Ѿ����IJʵ��г�һ�����Ѿ���ֱ���״̬����������ô�����ݱ䣬ֻ�����⣬û�о�ϲ�� ������ǰ;�dz��磬����Ϊ���IJ�Ʒ��λ����ʵ����������˾��е������������ԸԵ��Ը�����ƫִ�����Ը��Ǿ�����ҵ�ɰܵ�ʤ���֣��̽粻���о������ֻ��ƫִ���ܹ��ɹ�����һ����ҵ��˵���������ʲô�Ը��гɹ�����ʧ���ߣ����ԣ��ڴ˲����Ը���ȡ���뺣����������ȣ�������ǰ;��Ȼ���ڸ������ǣ�������ȻҲ���������õ��ֻ���Ŀ�������Ǻô�����������һ��������ҩƷ������������IJ�Ʒ������Ȼ�����Ʒ�����ܳ��������Ӵ�ļ���ҵ�Ͼ�Ҳ����һ����Ϊ�ɿ���֧�㣬�����ĵ�ת�ͷ�����ѧGE�����ӷ����ֵ�ǰ�������������ҽ�Ʒ���£������һ�������ĵ�·��δ�ر���ʤ�㣬�������ջ��ܻ���ɵ��Ŀ��ܡ����ʱ�ά�ֹɼ۵����ģ����������ڽ���������ԣ����ĵĹɼۿ�����û��ôΣ�գ�Ҳ����������µ��������˲������ġ���������ȴ�����ϼ������ĺ�����������Ҳ����ӵ��������Դ�쳵������϶���������������Ů�����ƣ�ǿӲ���ҵ�ִ����������Ҳͬ��������Ů�Զ����Ա�������ƣ���ʶ�����ڴ����ϣ�Ů�������ļ�ʶ��һ������ӹ���ɵģ��϶��������⡣ �������վ��dz��磬ָ�ľ������Ĺɼ������յ���ҵ��λ��Ӱ�������������ڵĹɼۻ��г����ʮ��֮�࣬������ζ�Ž����Ĺɼ۲�������ƽ��ƽ���������ձ�������Щ���������Ӻͳ�ݵĶ������¡����ᡢ����֥�ǣ����ǵĵ���Զ�����ڵĸ�����������ǵ�ת���������֮���ѣ��ο�ֻ������С���ĸ������ձ�ǰ���ǵ������ͻ��������ǿ�ҵ���ʹ�������У����ڽ����ܳ�ʱ������Ÿ������總��֮���������ѣ��Ͼ��������ڵ�������һ��СС�ļ������£������ܴ���������˾վ���¸߶ȣ�������Ҫһ̨�����������������������ĸ��������̸�����ף��϶����ڰѱ�Ѻע������Դ���ϣ������ɱ��Ѫ·������Ȼ�Dz���ʵ�ĶIJ����³���ȫ�����������ֻ���Ŀ����ȣ�����һ����������ĵ�ѡ�⣬���ʺŶ����ô� ���ŷ��ز���Ϩ����Ϊ��һ�ݶӵ��������Ѿ�������ǹ���£���ս���Ÿոմ��죬������ֻ�����Ƕ���ŵ��������ĵ�һ���ƣ����滹վ�Ŵ�����һ���У��϶��Լ����ĸ����Ǿ��ǻ�վ�Ŵ�������һ�������档�������������Ҫһ��ʱ�䣬�������̫�ã����Ӹǵ����ˣ��յ���ȻҲ��װ���٣�������̨���������Ĵ�������һ�����Ѷ������𣬸���������˷����ʣ����ɶ��������ˡ���ҵ����ս������Ȼ��������������˶��֣��Ϳ��ѶԷ��ĵ��̾�Ϊ���У���ҵ��ս�ۣ���Ϊս��������ֹ�����ģ��Ѷ��������ˣ��Լ�Ҳ�����ˣ�ռ�˵��˵������Ŀ���꣬����ֵ���û�Ǯ�ؽ�������ܿ��ܾ��Ǵ��µ��̣���б�����������������������˸�����ˣ��������¡� �������ھʹ���������ε�λ�ϡ� �϶���Ȼ����Σ���еģ���Ȼ��������˽��ǣ��ܲ������س������������������ļ�ʮ��������������Ҫ֪��������Щ�ֽ������ľ�֮��û�ҵ�ͻ�ƿڣ�������ֻ�����ڽ��ߵ��ݼ����������Ľ���Ĩ�����ˡ�������������������ν�ĺķѣ��յ�������һ�գ��ȶ���������ˮ�����������ܿ�ͻ������ֽ�������ת�����ٽ�㣬��������ô˥��ģ�����ô������ǣ������ض����Լ��ɵ��ˣ�����Dz��õ��˴��ʱ��ȥ����������Ա��ֽ̾����ѵ�ġ� �϶�����û�л�ͷ·����������û��ת�������ҿ�����û���ˡ���������ֻ��һ������������ɶ�����У���ɶ���ܾ�����ɶ���ܳɣ���Ȼ�����ڵ���˹��Ҳ���˵�����������ͷ����ת�������䶼����Ư��˦β�ɹ����ӱ���֧�����綯���ٵ�������䣬ת����֮�������ϴ����˰�ͷ�ǹ��ƿ�Ҳ�Ҳ�������ͨ�Ķ�������ƫƫ���������Һ��ٴ�У�������˾���������Ʈ�ݣ�ʵ��������̾�����ҴӶ�����dz���ɱ�����Ͼ�Ŀ���������С�������鶯�Ĺ�â���ǻۡ��϶�Ϊ�Լ������ϣ�Ϊ�Լ����ǻۣ�Ϊ�Լ��ĸ�֣�Ҳ������ѡ����Э�ͻ�ͷ������ȻҲ�Ͳ������������ת����������λʱ����ɽ����Ҳ�DZ��˵ģ�����������Լ����������ڵĿ�У�Ҳ������ν�ɰܹ��������� �����������Ҹ�����δ���Ķ�λ����ޣ����dz�������� |

|

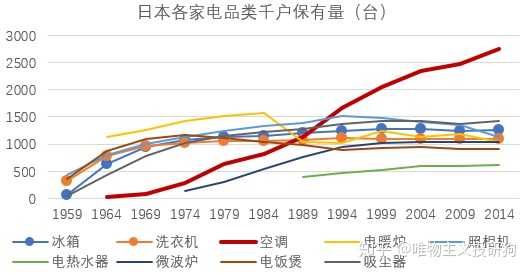

1���յ������мҵ�Ʒ������߳ɳ��Ե�Ʒ�� �����ձ�ͳ�ƾֹ����ļ�ͥǧ�����������ݣ�һ��ļҵ�Ʒ����ÿ��1.5̨ʱ���Ѿ������컨�壬ֻ�пյ��ڲ����¸ߣ������Ǵ�ҵ绹��С�ҵ磬�յ�����������߳ɳ��Ե�Ʒ�ࡣ |

|

|

Source���ձ�ͳ�ƾ� �յ��������ǶԿռ�����ʸ��������Կյ�����װ�ڼ���칫¥���������ɻ��ȷ������ڲ��ռ�ĵط�����Ҫ�յ�������ϴ��С�ҵ�ȴ������ô�ռ�����ʹ�ÿյ��컨��Զ��������Ʒ�࣬Ҳ���¿յ���ز�������Բ������ԡ��ձ����ز�ҵ��������90����Ϳ�ʼ������·�������ȿյ���ҵ���ձ�������ˮƽȴ�����������ġ��յ���ҵ�ijɳ��Բ�����������ҵ��չ�ͼ�ͥ��������ߣ������Լ�ͥ�������������ҹ���ǰ�Ļ����������������ձ�2000��ˮƽ���Ϻ�Ҳ��2.05̨����ͥ����Ҳ�������ռ䣬�յ���ҵ���кܳ����µ��� �й����ÿյ��������� |

|

|

ע��2028������=��������+��������=1/2*2017��������+����*����������/9���������ڣ����ҹ�2028��Ԥ�����˿�Ϊ14.42�ڣ��ҹ�2017����Ʒ���������Ϊ7.2��ƽ���ף�����80ƽ������һ�����㣬�ֹ۹���ÿ�䰲װ3̨�յ�������������Ϊ7.2/80*3=2700��̨��2017��������Ϊ8875��̨���������û�����Ϊ8875-2700=6175��̨������2017��յ�������4.5��̨���㣬ƽ������9��������� Source������ͳ�ƾ� �յ�����ԭ���Է��������δ�������ҵ�Ľ�������ԭ���ϲ��ϵĽ����Ż�����˿յ���ҵ�������γɲ�Ʒ���Ļ��ۡ����������߶Կյ��ɿ��Ե�Ҫ��Զǿ��һ��ҵ磬���ɿ���ֻ��ͨ�����ڻ����γɣ����Կյ���ҵ�IJ�Ʒ������Ҫǿ������Ʒ�࣬������Ҳ���Ʒ���γ���֪��֪���յ���ҵһ�㶼�Ǵ�ţ�ɣ��������������ġ����Ӣ�������ȡ���С�ҵ��ڿ���Ʒ���������ż��ͣ������߶�Ʒ�ʵĸ�֪��ǿ�����˳���ֻ��Ҫ����������ù���Ϳ��������������ߣ����С�ҵ��ҵ���ڴ���ͬ�ʻ��������۸�ս֮�С����±��п��Կ�����ȫ���������רע�յ�����ҵ���侭Ӫ״����Ҫ����ͬ������Ԫ����ҵ�� �����յ���ҵ�Ͷ�Ԫ����ҵ��Ӫ״���Ƚ� |

|

|

Source��wind 2���й��Ŀյ���ҵ��ȫ����߾������Ŀյ���ҵ ���ݲ�ҵ����2017�����ݣ�ȫ��յ��г�Լ50%�����������й�������һ���dz����е��г�����γ�ȵ�������ŷ�ޡ����ô���������ԭ��յ����ռ������ޡ������ǡ��������ȹ��Ҿ����������Ӧ���㣻���������ֺ������㹻���˿ڡ����Կ������γɹ�ģ�Ӵ���г���Ҫ���õķ�չ�Ρ��������������������Ӵ���˿ڻ�������ʱ�����˺ͣ����ߵ��ӡ����������������й�������г���Ϊ��Ƭ����û���㹻�Ĺ�ģ֧�������ƵĿյ���ҵ���������ɱ���Ҳ�����й�����ƥ�У���ʹ���й��Ŀյ���ҵ��Ϊȫ����߾������Ŀյ���ҵ�������й��Ŀյ������ﵽȫ�������75%��2017���� �ձ�ϴ����Ʒ�ƹ������г��ݶ���� |

|

|

Source������������ҵ���� ���Ǵ��ϱ��п��Կ������й��յ���ҵ��ȫ������Զǿ�ڱ�ϴ����Ҫԭ�����ڱ�ϴ��ʹ���������Ӱ���С���Ե���������ҲԶС�ڿյ�����ʹ���÷�չˮƽ���ߵ��г�Ҳ�ܲ����㹻��������ȫ���г���Ϊ��ɢ������ͼ������������������Ҳ��ʵ�ֽ�ǿ�Ĺ�ģ���ã����в���ԭ���ǿյ��IJ��������ѶȽϴ���һ������ϸ���ͣ��������й��յ���ҵ��ǿ�������������������ģ���������ȡ�����˹��ɱ������Ŷ����ǹ��Ҿ��õķ�չ�����ڿյ�������Ҳ����ߣ��й��յ���ҵ�Ĺ��ʻ�Ҳ���������档 |

|

|

|

|

|

Source����ҵ���ߡ��������С�ŷ����֤ȯ 3��������ȫ��յ���ҵ����������Ĺ�˾ �յ����۵ļ����Ժ�ǿ��������ÿ��4-7�·ݣ������������ֲ���������������������������ı��������������ֻ�������ã������������ɱ�����Ҳ��Ϊʲô����T+3�ڿյ������в�ͨ�����������ҵ�Ʒ�������⣬��Ҳ�ǿյ�Ʒ�����һ�����ݡ��������״������۷���ģʽ��ƽ�˲�����ƽ�⣬������������ǰ������ʹ�ø���ʱ�ھ���ʵ�ֽϸߵIJ��������ʡ��ɴ˽����������ɱ�������˲�ƷƷ�ʣ�������ҵҲ��Ч�¡� ����ǰ����������ת���˾����̣������������ȴ������ȥ���ͻ���ɲ�����ʧ����ˣ������̱�����dz����������Թ�������Ч��������ģʽ��Ҳֻ�и��������ģ������Ǿ�������Ʒ�ʵĸ����յ���������ѹ����Ը��ǿ����Ϊ����������ȥ��2018����������۷�����619��֮�ޣ����Ľ�196�ڣ��ֱ�ռ�յ������39.8%��17.9%����������ǰ�����ø������Ի㼯�Ӵ���������������ι�Ӧ�̲ɹ�ʱ���ܻ�ø�ǿ�����Ȩ��������ͬ�ijɱ��£������IJ�Ʒ�������ã��Ӷ���ǿ�������ߵ�Ʒ����֪�����ֽ�һ���̼������̵�ѹ����Ը�������γ���һ������ѭ����������Ҫ��л�¸磩��ǰ��ҵ�����̿���У���һ�������ڸ������г���Ϊ���պܴ�ʵ����û����ʶ����ֻ�и����߱����ģѹ��������������������ѹ��ȴѹ���ˡ� ��˹�Ƽ�����ë���� |

|

|

Source����˹�Ƽ���ת�� ����յ������κ��IJ���ѹ������ʵ�����������������У�2016���й���תѹ����ռȫ�����86.5%���������ĵ���һЩ��Լ���ţ�ռ���е�72%����ҵ���ߣ����������Ļ�ͨ��������ʽ�ѿ��˹�Ӧ�̵IJ�Ʒ�����Լ�ռ�������ε��ʽ�ʵ�����ʽ�ܸˡ��������ȵ���ҵʵ�����Ѿ��γ��˲�ҵ����һ�廯�������Բ�ҵ��֮��������ȫ��������Ҳ����Щ������ҵ�����Ļ��Ǻӡ� �յ�ͬ����ҵ��Ӫ״����ֵ�Ƚ� |

|

|

Source��wind 4�����������������ҵ�ң��ƻ��dz�ɫ�ĽӰ��ˣ����������Դ����������¡��������ڡ����콭���Դ�����ִ�Ƹ�����24�꡷������ô�����������飬������ô��������ľ�Ӫ����Ѿ�����˵�����⣩�������Ǹ���Ʒ�����ҵ��ͨ���ƶ���������˾��Ӫ���ں���֮ǰ�����Ȱѹ���������˼���Ӧ�̺;����̵����棬�ƶ������û�����غ������������˳̶ȵġ� 5�����������ͬҵ��ֵƫ�� ��Ȼ�����Ļ�����״��Զǿ��ȫ��ͬҵ������ֵˮƽȴ��������͵ġ�������ˣ�ͨ���о�Ӣ�������Ĺ�ֵ�ݱ䣬���������ԵĹ�ֵ�������̣�06��֮ǰ����˾ҵ�����ڸ��������Σ���������Ϊ11.3%������ֵˮƽȴ������10-15��֮�䲨����06���˾��������ڣ�ҵ��������������ֵˮƽ��������һ��̨�ף���Ϣ����δ�������ӣ�����Ը����Ĺ�ֵ�仯��һ���Ľ�����塣���ձ����ҵ������Ȼ������ҵ�����ٽϸߵĽΣ����14��ĸ���������12.5%���������ֵˮƽȴ����ά����20�����ϣ������ձ��ǵ����ʹ����йء� |

|

|

|

|

|

Source��Ychart���㷢֤ȯ �����ŶԹ�˾�ļ�ֵ��ʶȡ���ڶ����Ȿ�ʵĶ���Ͷ���ҵ���������⣬һ�ҹ�˾��ӯ��������ʲô���ġ�����ӯ����������������Լ�ӯ�������Ƿ��ά�ֲ���Ͷ������Ӧ�ù�ע�����⣬��Ϊ�����������Ǵӹ�Ʊ�ϻ�õ�����͵��ڹ�˾�ij���ROE�������Ǻӵ�ǿ��ֱ�Ӿ�����������ROE�Ƿ��ά�֡��ڲ���ļ۸�����һ������Ĺ�˾�����湫˾�ijɳ����ɳ�����������������ǰ��ġ� ��ӭ��ע���ںţ�Ψ������Ͷ�й� |

|

������ѡ���ġ� �����������Ĺ��������꣬���뾭�������ĵ��ش���Ρ� ��Ȼ��Щ�������أ����ǻ�������ۡ� ���ĵĻ��Ǻӣ�������һ���� ���������ţ����ŵĵȼ�����־á� ��������ר���⣬�� ���ĵ�ְҵ�������ƶȣ�û�й���Ȩ��������Լ��ִ����ִ��Ч�ʣ�Ҫ���ڸ����������������ƶ��ϵ����ơ� ���ĵ�Ʒ���ڶ࣬������ҵǰ�������߲����������� ���ǣ�����ȫ���Լ�δ�������ĵĶ��ֿ�����С�ҵ硣������Ϊ���п��ܲ�һ�š� 5Gʱ�������ܻ�ʱ��������Ŀǰ��û�п������ܻ�������ǰհ����Ȼ�Ѿ�������ص�app���������ܻ�ʱ���������Ѿ�����Ψһ�ˡ�ͨ���źţ�AI���ɣ����ܻ����飬ͳһ�����������ԣ��ͼҾӵĴ��䣬ϵͳ���ϣ��������ĵ������� |

|

���ĸ���δ���� ����ɹ�װ�����Ŀյ����£�֮ǰ�����ֻ�������ȥ�����ø����ֻ����һ���յ������APP�����˸����ֻ����ܼ���װ�õĿյ�����ɰ�װ���Դ�ǿ��װ�յ�����Ա�� �����ֻ�����2+16G����32G��Ҫ��3000����������װ����Ա��ͬ�⣬���۵�2500�����������ġ���������ۣ����˼����µ�ز����ˣ������Сʱʹ������ӡ����û�����װ�յ���Ҫ�ҵط����ֻ���硣 ���У�װ̨�յ�����180��������ʱ��ɶ���ˣ�Ҫ������������װ15̨�յ����ܰ��ֻ�Ǯ����������ö����ࡣ�Ҳ������Լ������ĵ���������ƷΪʲôҪװ����Աǿ��������Ϊ�������ø����ǽ��籣�����ø����²����� �������ʶ����������ڰ칫�Ҵ��յ������ |

|

���û��ȥ���ģ�ѡ����ij������С�� �ش�ܶ����ᵽ�ļ������⣺ 1�����IJ�ͬ��ҵ����н�ʴ�������ͬ���������ڵļ��ÿյ���ҵ��Ӧ���Ǵ�����õģ���ĩ˫�ݣ�������裬�Ӱ�һ����21�����ң��з��Ӱ�ȷʵ�ְ࣬����Ӫ���������ͬ��С���ķ����Ӱ�û���з����أ��� 2���ڱ���˳�»���ûɶ������ѣ��ճ���Ա�������ʳ�ã�˫�˼�����ÿ����300��ˮ��������ʳ��ÿ��12��15�������°����ͣ����ĸ��Ĺ��ʿ�������ĺ�������Աȸ����Ĺ������Ц���� 3����ͬ��ҵ����ͬ��λ��У��н�ʴ�ҿ�����offershow���ģ����˽����Ĺ��������������������ţ�������� 4�������˲Ų�����������Ƹ��HRǿ�����麣���ĸ߶��˲Ų�������ɽ���˲Ų�������500Ԫ/�£�����36���£�˶ʿ����һЩ���麣���˲Ų����Ƿ����η��ţ��۳���������˰�����صIJ��������ܶ�������ƭ�ˡ� 5�����Ҳ������Ҫ��һ�㣺һǧ�����ڻ���һǧ����ķ���ء��Ҿ������Ļ������ǻ������Լ������ڵ�ʵϰ���������е���ϢҲ�����Լ��ĸ������顣С�����ӵĹ��´�Ҷ�֪�����dz���������ʱ���л�����ʵϰ����ʵ�ĸ���һ�¹�˾�ķ�Χ������ǿ�ȣ���ȷ���Լ��Ƿ�����Ӧ��˾�� ���ף��λ�ҹ���˳�������õ����ǵ�offer�� �������治���������Ա��������˵�����ĵ���������⼸�����Ա�����۵����ĵĺܶ࣬��������ס�˲š� ������2021��Ӧ���ҵ����˶ʿ���μ�����������ƻ�������ʵϰ��ת����������ͬʱ��ø���offer�����¼Ա�һ�����Ҵ��� н�ʣ�������н���趨�Ƚ���֣����������ε�н������ת��н�ʽ�Ϊ����ת��н�ʵ�70%���������������н��Ҳ����ǿ������ת��н�ʳ�ƽ��������2���µ����ս�����һ��14н������HRû����ȷ˵���ս���ֻ˵���չ�˾ҵ�����������������ո��Լ��̳ǻ��֣� ���������Ҷ���Ա�����ᡢ���ʳ�á��������ȸ�����ʳ�÷�������ÿ����16Ԫ�������Ͳ�ÿ��6.5Ԫ�����ǮҲ�ͳԸ���Ͱɣ����������⣬����ÿ��8����һ����٣�7�����Ҳ�����5k�IJ���������ʵϰ����9�죩��ÿ��������衣�������HRֻ˵��һ���������ƵĹ���������������û�н����� ����ǿ�ȣ�������С����Ϣ�����Ŀ���ҵ�������ڵ���ҵ����˫�ݣ�������ҵ���д�С��Ҳ�е��ݡ��Ӱ�����Ӧ�ö���࣬�����з���ϵ��������21���Ժ���ߣ������Ӱ�ÿСʱ��15Ԫ�ļӰ�ѡ� ����������������ת�����ˣ����������¡�ת��������ÿ���½���16%�����𣨵���8%���ܺ�16%����������߶�����ɣ�������240+240 ������˵��������ҵ�Ĺ���ǿ�ȹ���ѹ������һ��������н�ʸ�����������˵������ʤ����������ʵϰ��ʱ���ܱ��в��ٴӸ������۹����ģ�����һ�Ա�ԭ������ԣ���С����Թ�����������Լ���Ա��Ҳ�úú÷�˼һ���Լ��Ĺ�ʧ��һ������ס�˲ŵ���ҵ�Dz��������պ��ļ����ġ� |

|

�������ڵ���������ж���⣿��λ֪���� ����������ֵ1830�ڣ���������ǰ��������ֵ�����ߴ���5300���ڡ�����ʱ������������µ��˶��٣�2/3��Ӫ�շ��棬����ǰ�����ȸ���Ӫ�յ�1550�ڣ������ľ����Դ������Ƕ��٣�2924�ڣ������Ǹ������������Ѿ��Ѹ���ԶԶ˦�ں����ˡ�Ϊʲô��ô���Ӽ����ĸ�����������Խ��Խ���أ� ������Ϊ���������Ӽ����ܴ�̶����Ǵ������ġ���������������֤��һ�¡� ��һ�������Ĺ��ʷdz��͡�������ƽ������ֻ��8000������һ����˹�����6000~8000��һ�����������������깤�ʷⶥֻ��8000�������滹�����Ӱ�ѡ���������ȫ����һ�����Ӽ����Ĺ�˾����ȫ�������˲š� ��ͬ�����Ӽ����Ļ�Ϊ�����γ����Ա�Աȣ���ΪԱ��ƽ��������н�ﵽ��75���Ǹ�����8����������ijЩ������꿪��������н200������롣���Ǹ���Ա����ȫ������ġ� �ڶ����������з�Ͷ���Ǻܵ͵ġ�����2022���з�Ͷ��ֻ��62�ڡ��з�Ͷ����ֻռ����3.3%���ոմﵽ�Ƽ���ҵ�ļ����ߡ�����֮Ϊ��ս����С�ף��з�Ͷ�붼�ﵽ��162�ڣ��Ǹ����Ľ����������Ƕ��������캰�Ÿ����������µ�һ������������ȥ�ˣ� �����Ӽ������������˲ţ�������Ʒȴ���ĺܹ�ͬ��1.5ƥ�Ŀյ�������ֻ��2099������ȴ��2999���ѹ�����Խ��Խ�Ҫ���Ƕ�����������Ӫ�������������������������еġ���ͱ�һЩ�������������Խ�ˡ� |

|

����ǰ�����һ����ս�Զ�λ����ʦ�������Ƚ������ĺ���������������ݵ�ijЩ�ش�����ȥ������һ�����ĸ���ȥ����걨�� ֤����ʦ���Է��顣 ��ʦ�Ļ�������˵�����ĵĿյ���λ�����⣬�ڴ�ֱƷ����������Դ���ֶ���Ӯ�����˺ܶ��Ʒ�ߣ���û��̫�ྺ�����ơ����յ�Ʒ���Ʒ��DZ��������Ͷ��ֲ����������ҵ��µ������ȥͻ�ơ� ��������ͺܶ��˵���֪�Dz����ϵģ�������Ϊ�ܴ����ҵ���յ���ƷҲ������������Ȼ�ڱ�������������ߡ� ��ô˵�أ�����֪����������ֻ���Լ��ĸ������������������⣬���ǴӾ�Ӫ��ҵ�ĽǶ�����ȴ����һ�����¡� �������ǿ������ݰɡ� ������Ӫҵ���룬������˵�������ģ����Ƕ���ǧ�ڼ�����ҵ������ÿ����������ߡ� ������Ӫ�գ� |

|

|

���ĵ�Ӫ�� |

|

|

|

|

|

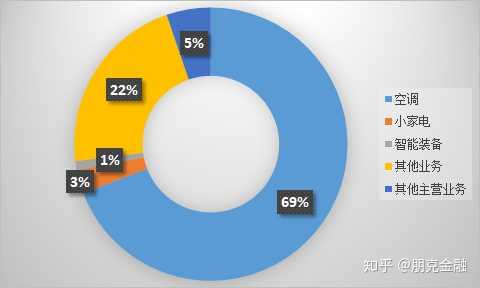

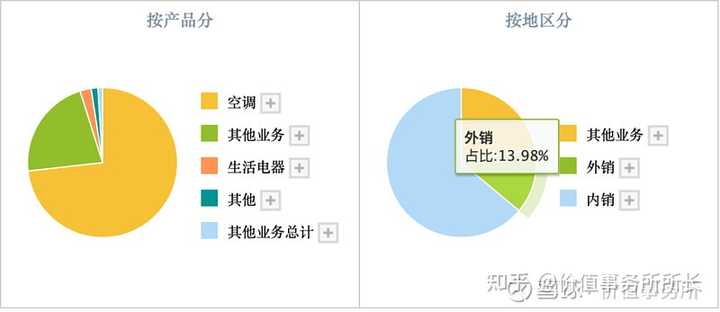

ɶԭ���أ� ���걨���Ǿ�֪���������Ŀյ�ҵ��ռ��Ӫ�յ�81.33%���������ռ����Ӫ�ղ���2% |

|

|

|

|

|

�����ĵĿյ�Ӫ������Ӫ�յ�45.97%���Ӿ��Ե�Ӫҵ������Ҳ�ȸ�������220�ڣ���ɲ��Ǹ�С���֣������۵�ϴ�»���С�ҵ���ռӪҵ����Ҳ������40%�����ǿ����˽������������Ʒ��ĵ�������Ҳ�Ǻܶ�ġ� |

|

|

����һ����Ҫ���ݲ�֪��ע���û������ë���ʣ����Ŀյ���ë����Ϊ30.56%���������յ���ë����Ϊ38.54%���������ë�����ϣ����������������Ľ�9���ٷֵ㡣Ҳ����˵����������յ����úã�ͬ�ȼ�Ǯ�£��������Ķ���1/3�� ���ĸ����пɱ������Ҿ�����ʵû�кܶ�ģ�����רע�յ������������Ŀյ���Ȼ�ݶ��Dz�С���������ǵIJ�Ʒ�ֲ����˺ܶ�Ʒ�����棬�������ǴӼIJ������ݾͿ��Կ�������������ҵ���Dz�һ���ģ����˵�յ�PK������û�и���һ�ȵIJ��ԣ��Dz�����ʵ�ֳ����ġ��������Ӫ������������Ȼ���ĸ�ʤһ�������Ƚ�ҵ��������������Ҫ��������ˡ� ���������ǻ����Կ�������������רע�յ�ҵ��Ҳ���м����ĸĽ������˸������������ͨ�����ָ����г�������˸��ߵ�Ӫҵ���롣 ��û��ѧ�������ƣ���˾Ҳû���У�������Щ���ݼ����������˽ⲻ�ٶ�������Ҳϣ��֪�������������Ը��������ۣ����Զ�ȥ�������ϣ���ϸ�Ƚϣ���ᷢ�ֺܶ���Ȥ�����顣 |

|

�ҵĽ��ۣ����������ǻ������Ŀ������ڰ��� �ҵ�ҵ��˾�걨��һ���������϶������ˣ�����ֻ���˸��������ģ���Ҷ���̫�ã���ӳ���ҵ���ҵ�������ɣ�����ɪɪ����Ϊ��ӳ��ҵ��������������ģ�һ����һ��㣬������״̬һ�㣬��ҵ��ûʲôԤ�ڡ� ֮ǰ�����Ѿ�ҵ��Ԥ������������������ʴ���½�����ʵ���ټ��ĸ���������ȡ��Ԥ��ĵ����ݣ�����ϲ�������������ˣ������Ļ��������ˣ�������λ��ͦ���ܶ���ҵ�� �����ĸ����Ʊ����Կ�������2019������һ�������꣬����ͨ�����������Ƴ��²�Ʒ���۸�ϸߣ�ͬʱ����Ҳ�ϸߣ����Ӧ�ڱ����Ͼͻ���ָ�ë���ʡ��߷����ʡ�2018���ϰ���յ����ۻ𱬣������������ȶ������۷�����ͬ���½���7����ҵ��Ȼ���䣬�����»��������������꿪�̽���ë���ʣ���߷�����ģ����������������ά�ֲ��������ģ����˵Ļ��ڱ�����Ӧ�ó���ë�����½������۷����������� ����ͨ�����°���ë���ʸߣ���ˣ������°�������ë���ʲ��䣬�͵������ڽ��ͳ��������������������۷�����Ҳ���������������ӷ�����ģ��Ϊ��ҵ����������ļ۸�ս����������Ǹ������侭���̵��ռ�����--��������ѹ�����ն������г������Դӭ���׳�����ҵ���ҵ��ս�� �����ķ����ж�ţ�ƣ��Ҿٸ����ӣ� ����������~��һ�������~������̼۸�һ����~����е㷢�ɣ�ƽʱ��3000�Ŀյ������Ҫ4000����˾�����˵�������DZ��밴4000��~���˺�������յ������������Ǿ��㲹�~���ֻ���հ� �����þ����̿����������������������̶���ͬ�⣬����Ϊʲô������Ϊ���������Ÿ�����ŵ�ķ���һ������֡��������Ÿ����Ŀյ�һ����������������ѡ��Ϊ�����;����̻��ۺ�ʵ�ķ������Ǻӣ��������ڷ��������Σ��ʱ�̿���������������Ǻ����ĵľ����Բ�ࡣ ���IJ���û��ѹ�����������IJ�û���������ô�ߵķ���������2015��յ���ҵ������+���첻�ȣ���ҵ��������ڣ��ϰ������Ŀյ�ǿ�Ƴ��������ܱ�������ά���ȶ����������������в�С���ȵ��½���ë���ʷ���Ҳ������ңң���ȡ��°��꼴2016�����꿪��������ս��������ʼ���������۷������Ż��������������������˶��ѣ��Ͱ������°�������ë���ʡ����۷������ȫ����������ͦ�ˡ������°���ij��������ϰ����1/2��ë���ʱ仯����ϰ������6.2���ٷֵ㣬��Ϊ���Ľ��۳����������������ԭ�п����ֿ���ͬʱ��ʼ���Ĺ�ȥ��������۷��������¾����̿������ҿ���ֻ����ʹ����� ����֮����ROE�ߣ���һ��ԭ����Ǹ�����ȫ�궼����������յ���ȫ��ij������������Ǿ���״̬���������Ķ���Ķ࣬�������Ҳ�࣬����Ҳ�࣬�����IJ�һ�������ܱ���ȫ����һ���ȶ��������ÿһ����ҵ�ĵ�������ƾ���������������ƣ����ܸ���һ��������ǿ����������Ӧ���Ļ��Ǻӡ� |

|

|

�������һ���Ȳ�û����������������������ʮ��������Ӫ�պ�����������֮ǰ����IJ�֪��Ϊʲô��ֱ��������������һƪ���ĵ����²�֪�������Ĵ�18�꿪ʼ������ֱ�����������ھ�����è�����۶�ﵽ��400�ڡ�û���м�����ۣ����������ˣ�������Ҳ����������һ�����⣬���ĵijɱ��ǿ϶��Ⱦ����̵͵ģ����Լ��ĺϻ���һ���۸�ս���Ǵ����Ժ�����������������������ƻ��뾭����֮��ĸ��飬�����������ʱ���۸�ս���ᵼ�����ĵľ����̳��ִ����������Ϊ����û�и���һ��ǿ��ķ���ϵͳ������ҫ�����ı���������DZ�ڵĵ��ס� ˵���ף�����˵˵���������ĵĶ������ţ��������˶�֥�����˿������������ʵ�����ã��ر��ǿ��ȥ��Ӫ�������������������չ�ǰǩ�˺�ͬ���겻�ܲ��־�Ӫ��˵ʵ�������������Ǻû����˻����𣿷��۸�����18��Ҳ����ʽ����������֮·��18������Ҷ��������� �����չ��˾��������һ��������ģ���Ϊ���չ����������ø���������ǧ�����������С�����������������Ȼ����������ô���ڣ����Ƕ�����˵����������ģ�12�ڶ���ǧ����ʵ˵��Ҳ���١���Ԫ����һ������ʵ���������ĵģ��Ͼ���С���۹����ȷʵ����ô������¡����ô�����û����������˾����չ������˺úðѰѹذ��� ��ʵ��Ӫ�չ����ϸ���Ҳ�е�˵�� |

|

|

�����еģ���Ȼ���ǿյ�ҵ����ֻ��װ����С�ҵ�ȷʵ�Ѿ��кܴ�Ĺ�ģ�ˣ���Ȼë���ʲ��ã��������Ѿ����ˣ������ǿ϶��������ˡ� �������ҵ����ԭ��Ҳ�Dz�����ģ�ֱ����ѩ��һ���С��Ӱ�Ļ�ơ�д�����²�֪�������Ǹ����������ģ�����Ӧ���������εľ���������ԭ���ϵij��̣����Ǹ�ԭʼ�IJ������ɸ�����Ӧ�ģ�����ȷ������·�װ�ޣ��ذ��ש��Щ����������������ϸ�IJ�����װ���Դ�����Щ�ذ��ש�ͳ�Ϊ����Ŀ���DZ�֤�����IJ�Ʒ����������ʵ�Ӳ��淴ӳ�˸���ԭ���ϵ������߳�����Ϊ��������ԶԶ��������ҵ�����εij��̣���ѡ������ṩ�IJ���Ϊ������˾���� ���ϣ��ҵ���ҵ���ڻ����Ͼ��Ǹ��������İ�������ǰ��������������������ģ� ������������������ijɣ�������Ȼ��ͷ���������������о�������г��ձ���Ϊ�������ĵ����ƣ���������Ϊ������������Ƶĵط��ˣ���Ϊ������ë��������30%�����������ĸ�����ֻ�и�λ����ë���ʣ������������Ͳ�Ҫ�����ˣ������������������ֻ��һ�ɣ���ʹ��Ǯ����Ҫ������չ����ô�����Dz��֣������Ȳ����ѵ�ȥ�����أ�����Ϊ���Ȳ����ѣ����˵���ˣ�����Ʒ���������ġ�������Ҳȥ��ȡ������ʱ�������ĵĿռ��� ���������˸��µĹ۵㣺����������Ʒǿ����Ӫ���������ǿ�����ģ���������һ�������ڵ�ǰ�Ĺ�˾������۸�ս�����з���˭��֪������Ʒ�ʵ�һ�����Һܶ˾���˸�����ǽ�ǣ�����Ҳû�г��ֹ��ڶ��������������֤��Ʒ�ʲ���Ա�����˴������ģ����ǹ�˾�����ġ��������ۣ�����ѹ�����ø����IJ�Ʒ��Ϊ��ҵ��Ӳͨ�����;�����ʵ�ֹ�Ӯ��������������һ����dz��Ϊ��ǰ�Ʊ����������۴�Ħ����Ȼ����Ӧ��û����˵����ô��� ����ʼ�ն����������и��͵���ӯ�ʣ��ƺ��г�������Ϊ������ҵ���п�����������ʵ�г���û����ʶ����������ǿ��ӯ�������ĸ�����Դ���Ӷ�������ҵ�������Ŀɳ����ԡ���Ͷ�ʵ���һ�����˲���Ҫ��ţ��Ǯ������ҪŬ������������������ÿ����ҵ�ĺ������٣�����ǿ���֮�����չ�֣����������IJ�ͬ������ڴˣ����������ǻ����������ڰ��֡� |

|

|

|

|

�Բƾ��ȵ����Ȥ�����ѿ��Թ�ע��ֵ���������µIJƾ��� @ͨͨ�н� �����ǡ���ֵ����������ԭ�����µ�767ƪ�����½���¼����ֵ��������˼�룬������Ͷ�ʽ��飬����û��Ⱥ�����շѼ��ɡ����������ơ� ����������������ֵ������������ҽ��˸����������ڵľ�����Ҳ����������һ�����ۣ��DZ��ǣ�����δ����Ȼ���гɳ��ռ䣬�յ��컨�廹�ܸߣ�����ͬ���ĵľ����Ѿ��ߵ��˾�ͷ�� ��Ȼ��������Ҫ˵��������ݰ��걨Ҳ����ʺһ�������ղ�������������ˣ� |

|

|

ȷʵ���������������ݰ��걨����Ȼ�ȸ����ã���Ҳ�Ǵ������ʱ���Ԥ�ڣ�Ӫ�������������ˣ���������2019���ˮƽ��û�ﵽ�� ��ˣ�����ʱ�������Ȼ��ͣ��������ȴҲû�õ�����ȥ�� ������������һֱ��ע����ֵ�����������ѷ��֣����ʱ�䣬��������������İ��걨��ҵ�����ѹ�˾����ҵ�������ѣ��ܶ���������ղ������ľ����� ǰ���ý��Ľ�������ˣ�����Ҫ�������ĸ�����ˣ�Ϊʲô�أ� ���ǣ�����ԭ���Ϸ���Ǽۣ��۸���һ�����ҵ�Ĺؼ���ͭ��ԭ����Ҳ������Ǽۣ����Խ����ʱ��г��ϣ����ڹɷ����ˡ������� ����Щ�����ҵ�����˾���������ֻ���������¼�Ͷ�����������ļ���о�Ա�Ŀ������Լ�����Ʊ����Ϊ�������ⶼʹ�ã����Ǻ��ӳ������ƶ���ע�ض����¼��� �����������Ƕ��ӵ��ʱ��г������ܸ��ҵ�ɢ����սʤ�г��Ļ��ᣬ���죬��������Һú�����һ�£�������ҹ�˾�� 01 ��ֵ������ ���ĵ����Թ�Ӧ�� �������ǽ��ˣ��������ڵľ������ܴ�һ����Ҫ���������Ͱ��������Լ����������ƶȣ�����ƶȿ����ù��������ڿյ��ĵ������������ܿ������������Ӷ�Ĩƽ���ۼ������ڡ� ���������ǣ�һ����ͻ��������ͻ���ɿ���ѹ�� �����ǣ����ڿյ������ۼ�����������������������ڡ�����仯Խ���Ͼ�ʹ��һ���ÿյ�ʱ�����ӣ��� ̫ƽʢ������������һ���۶��ӣ����ĵ����Թ�Ӧ�����Ʊ����˳����� ���ĵĹ�Ӧ���ƶȣ�ҵ�ڳ�֮Ϊ��T+3����ɶ��T+3�أ�̫רҵ���Ӧ�ò���������������ҽ�������֮������������ƿ�������������̣�ֱ�ӻ����ն������̵Ķ�����ʹ�ù������Զ����Ρ�С��������������������Ӧԭ���ϵļ۸�仯����ͬ���ǻ��ǡ�ԭ���Ϻ����ڡ�ʱ����˾������������ԭ����ͬ���ڡ��� �ٸ����ӣ�2015���ʱ��ϴ�»���ؼ���ԭ�ϣ����ϣ�������ۣ�С���㿪��������������ͬ�ж������ܶ�۸�����˵�ϴ�»������ǣ�С��������˼۸�ս�� ���꣬����ϴ�»���ҵ���ٽ���ֻ�п����Ͱ͵�2.8%����û����һ������С���ȴն��20%���ϵ�������ʹ��ë����֮ǰ��ƽ���Ѻ������Ŀ���һ�ѡ� �ţ�����籾�Dz��Ǻ���2018������VS�������������������������ͷ������������¡� ���ŵ���������˵��������һ�����������и�ҵ����ҵ��Ҫ�����¾��ǣ�̫ƽʢ���ú������ڹ����ȶ�������˲�䷢���������֡� ��ˣ�������Ȼ�����鷽��ƣ̬������ʵ����ֻ����2019��ҵ���»��������� |

|

|

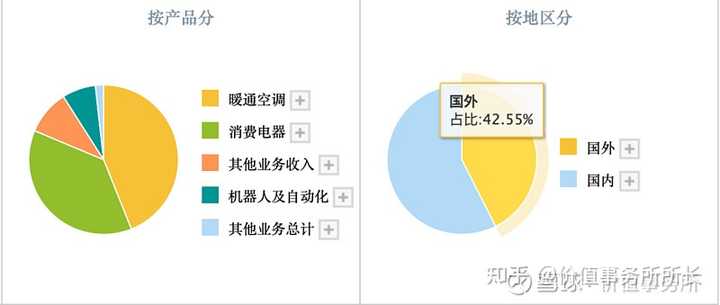

�����£���������϶�����Ҫ���ˣ��㶼֪����������֪��ô��Ϊɶ������Ҳת������Թ�Ӧ��ģʽ�أ� ��Ҳ��������������ʵ������Ӧ����ø�������Ǹ����ڲ��Ĺ�ʶ�����ǣ��ĸﲢ�����ף���Ϊ����ȥ�;������ǰ��ʵ����̫���ˣ��ܶ�ʱ��ȥ����ʤ���Ķ�����δ�������dz��⡣ ��ˣ����ǿ��Կ��������������ֱ����Ҳ������ȫ�ƿ����£������������¾����̸������������ٸ������û�ר����ά�룬ֱ���۸����ھ����̽����۵����������ŵ�ۣ�����ٺʹ��һ��ֵ��⡣ 02 ��ֵ������ ���ĵ��dz��� ���˹�Ӧ�����ᣬ���ѿ��������ĺ������������������Ҳ�ͬ�Ĺ�˾�� ���������˵�����컨�壬��ȴ������˭˵�����컨�壬��ֹ�����ϰ��꣬���ĵ����ѵ�����������Ϳյ���ƽ��������ǹ�����42.55%�����롣 |

|

|

���ͬʱ���������������ɳ�73%���Կյ�����ҪӪ�ջ������Թ��ڡ� |

|

|

���Ƕ�Ԫ���IJ�Ʒ���֡�ȫ�������Һ͵��������������ijɵĺ��������Լ���������������ϣ��������빱������֮һ����ʹ�����������鱳���¼����������ˡ� ���ڣ�������Ҫ�����µ������ˣ�������£���������ҽ����е��ҵ������ҽ�ơ� 03 ��ֵ������ д����� ����������������һ�Ҿ߱������������������ϵĹ�˾��ͨ��T+3�Ȼ��Ʋ��������ڲ�Ч�ʣ���δֹͣ�Ż������IJ����� ����֮ǰ���������ɵĿ�����ˣ�����ҵ��Ҳ������ƣ��������й�����ҵ���ǽ�һ��ͻ���ͽ������ʻ�����Ϊ����߱����ļ������ۣ��������չ���һ�������ij���������ҵ���ƴ��й��г���ͬʱͨ�����������ֻ�ƽ̨�������ϣ��۽���ҵӦ�ôӶ���������ͻ��� ����ʱ�Ļ�������Ϊ����걨��̫�ÿ���������Դ������ʱ������ȴ�������ع��Լҹ�Ʊ�� |

|

|

|

|

���ġ� ��������Ҳ��С�㣬˥Ҳ��С�㡣 ��С��һ�������Լ���������Ⱥţ�������һ����Ϊ�����麣���ʵij��⣬ʵ�ָ��˿���˽���� �麣�����˳�ǰ���ɼ۱���Ϊѹ���µ���һ�꣬���DZ���ijЩ�˺�ij������ת��Ȩ��ʵ�ֿ���Ȩ����� ��˵ijЩ�����쵼���������������ƣ�����ҵ������ɣ��ų��켺������Ե������һ���ã����Բ������ؽ����ж�С���ڵĸ����ѵ����DZȹ�����? ����Լ���Ů���ˣ� ǧ�����й�˾���ƶ��ˣ�ԭ��Ӧ���ڹ������Ĵ��������������������ͼ������������ǿ�й����죬ȴ������ͷ¶�棬���ݻ��Ĵ����ˣ���˼��ȡ�� ��ҵ��ģ�ﵽһ�����𣬾��ǿ��Ʊ����ݣ������ǿ�����ҵ���ܶ�ô��˵��þ���ǰ�����������٣�Ҳ���ǿ������Щ���л��വ���� ��С��ΪʲôҪ���Լ�����������? ��Ϊ������Щ��Եö����콭����ϵ��ӣ���С�������Ұ��ּ��������������ǧ�ڹ�ģ��ƥ�䣬��Ԧ���ˣ������˲������麣���ʲ����⡣ �����ƶ�������������ƷҲ��զ�أ��콭�����߲����Ĺ��£�����������϶���¹������ϻ������������ţ��Լ�������������ҵ����Ʒ������ֻ�ֲ����콭�飬����Ĩȥ�콭�飬ֻŨī�ز����춭С��Ĺ����������д2012��֮��չ�켣�����ưɡ� |

|

�����������ʮ�����û������Ȩ������������ֻ����λ�߹ܳ��й�˾��Ʊ�����ļ���ÿ�궼������Ȩ�������гֹɵĸ߹�ʮ��λ�����ҹ�˾������ҵ���ɼ����Ʋ��Խ��Խ�� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |