| |

|

|

| ����ƻ� -> �����ٿ� -> ���������ж����ԡ�ֻ����30�����ϵij����������� -> �����Ķ� |

|

|

[�����ٿ�]���������ж����ԡ�ֻ����30�����ϵij����������� |

| [�ղر���] �����ر��ġ� |

|

���������ж����ԡ�ֻ����30�����ϵij����������� ��ע����?д�ش� [img_log] �ֻ� ��Ϊ ��ж� ����������֪���ܿ��� ���������ж����ԡ�ֻ����30�����ϵij����������� |

|

�ǿ϶�������ҵ��Ϊ��������Ϊ��Ǯ ��10W����˭���Ĺ����ǵϣ������������Լ�����ش�߶��г� |

|

�ֽ��ϻ�Ϊ�Ǽݷ��� ��BU�϶������Ǯ ����Ҳ�����Ǯ ���ڻ�ʮ����ʮ����w���û�������������״����������֪�豸����Ҫ��ǧ����Ļ��������ɱ�Ҳ���ڸ߰��� ���Գ��۲����ˣ��������û���һ������ʵ������ҵ��������Ǯ�� |

|

��Ϊ�ڲ����ʣ�2023��ֺ�ر�����19%������ƽ��20%��ͷ�� ������˾20%ë�����Ѿ����Ի�úܺ��ˣ�����2023��ë������˹����17%�����ǵ���19%��������14%������Ϊ���У����ֻ����Щ�����ʻ���ȥ����ô�ߵ��ʽ�ɱ���û����Ӫ���ɱ�������30%��ë������Ϊ�ͻ���Ǯ��2023�껪Ϊë����39%��֮ǰ���궼��40%���ϣ�ֻ�������������ʲ���֧����ô�ߵ��ʽ�ɱ���֧���� ������仰���ǶԻ�Ϊ�Լ�˵�ģ�Ҳ����ʵ��ͬ��100��Ǯ�ijɱ�������117�Ѿ��ܻ�úܺ��ˣ���Ϊ������130���ϣ���˭�����ϰ嶼���������� ��Ȼ����ıȽ�������һ������ƽ�ĵط��������ֱȽϱ����Ŵ��ˣ�����㷢���ˣ�������������ļ��䡣 ���ʽ�ֺ�ɱ����������������ʲô��ҵ�����������ڳɱ���ҵ���ܴ���һ���Dz����ġ� ----------- ���� ---------- �������й�˾�ıȽ�ά����һ�µģ�����ë���� |

|

��Ϊ�Ĺɶ����Ա���ֹɲ�����ģʽ��ν�̿���䷶ʽ���о��ŵ�۹��Ļʯ�� Ϊʲô������ʼ���ն��ڲ������š��� ��Ϊһ���ò���ս����������ǧ���������û��þͷֱ������ˡ��� |

|

��ж��Ѿ��Ѵ�˵�����ˣ���Ϊ�ɱ�ԭ��Ŀǰ�ѻ�Ϊ���Ǽݷ���װ����ʮ����ij��ϻ������ѡ�����֮�����ųɱ�̯�ͣ��·ŵ�ʮ����ʮ����ĵ��ζ����п��ܵġ� ����������ж����공BUת��Ϊӯ�IJɷ� |

|

����û��д���������仰�ľ����ᄈ���������һ�¡� ��ʵ��仰���������й��綯�������˻���̳�ϵķ������ᵽ�ġ�����̸��Ϊ�Ǽ�ϵͳ�ijɱ�ʱ˵���ġ� |

|

|

���ܽ�һ�¾��ǣ�����˵��Ϊ���Ǽ�ϵͳĿǰ�ɱ����Ƚϸߣ���Ϊ������ԭ��Ӧ�����⣬��Ϊ���Ʋõ����⣬���ԣ���Ϊ�����Ǽ��������30�����µij��ϱȽ���ս��ֻ��30�����ϵij��û�Ϊ���Ǽݲ��õ��𣬲��ܹ�ӯ���� ������Щ�ᄈ�����Ŵ�ҵ����۲Ż��еķ�ʸ������Ϲ�°Ͳ¡���Ϊֻ����˵�Լ����Ǽݣ���û�зŴ�����ҵ�磬����ŵ�����ҵ��Ļ������ǵ�2023��300�����ҵ����������õķ����� ���ˣ��ٻص����ܵ�������۱�������ʵҲ�ܺ����⡣ ��Ϊ�ij�BU���۽����з������������죬���˳ɱ��ߣ��з�Ͷ��Ҳ�ߣ�����������Ǽ�ϵͳ�϶����˲��ˡ���Ϊ�ij���оƬ�������������ͬ��Ҳ�ǿ��� ���ԣ�Ŀǰֻ���ʽ�����Щ��������£���Ϊ��BU������ڽ���ʵ��ӯ�����Ǽ�ϵͳ���˲������� �����˻�Ϊ�Ǽ�ϵͳ�ij������20�����ҵij��������Ǽݣ��۸����þͻ���ߣ���ͬ���εij���ȣ��Լ۱ȡ���Ʒ�������ͻ��½����ͻ������û���Ǽ���ô�ߵ�������������ϲ�ȥ������Ҳ����Ǯ�� ���ԣ���Ϊ���Ǽݣ�����30�����ϵij��ϣ��߶˳����û������20���λ�ε��û����Լ۸����ж����ҪСһЩ��Ϊ�Ǽݶ���3��5��Ҳ�͵��� ��Ҳ��������˵�ģ��Ǽ�ϵͳ��30�����ϵij��ϣ�������бȽϺõ�ӯ���� ���ǣ���仰��Ҳ����һֱ�����ģ�����Ϊ�Ǽ�ϵͳ�ij��������˹�ģ�����з��ɱ�̯���㹻���ˣ���Ϊ���Ǽ�ϵͳ���۸���ȻҲ�������ߵġ� ���⣬��������ĵͳɱ��Ǽݣ����������в���˻�Ϊ����Ϊ���Ǽݼ۸�Ҳ���½����г����������ˣ�Ҳ�ᷴӦ�ڼ۸�ս�ϡ� |

|

|

|

|

�������ʵ�ʱ���´��ܲ��ܰ�����֮��Ķ������ϣ� ûͷûβ��һ�仰����������ô���ۣ� ʱ�䡢�ص㡢������˵��仰��ǰ�ĺͺ���أ� ��Ȼ����仰�������˼̫���ˡ� |

|

1����Ϊ�����У���������Ǯ������ֻ�ܿ�ʵ��ʵ������ 2���ھ������Ƶ�������ͨ�ţ���Ϊ������Ӧ�̵�ë���ߴ�40%�����ֻ�����Ҳ�ܳ���20%�������쳵������Ӧ�̵�ë��30%����ô30�����µij�ȷʵ������ë������ 3����ʵ���Ƶ���ҵ����ƻ����IBM����������ë���ʵ���30%��ҵ��Ҷ�֪��IBM�����PC���������룬�ⲻ֪��ǰ����IBM�����Ƚ���С�ͻ�ҵ���������˳��� �ҵĹ۵���֧�ָ�ë���Ĺ�����Ҳ֧�ֵ�ë���Ĺ������������ţ�������ʣ����ڹ��ʾ�ͷ���г����ֶ�ʳ֮���Ը�Ĩ���� |

|

ʵ���������˵30�� ����ȴ�ܳ�ʵ 22�����25�����ϵ��г� ����Ŀ���г��� 10-20��ij�̫���� ������������ ��Ӧ������ ʵ����С��Ҳ������20-40���г� ��ΪС������Ҫ����ȫ���������� �����Ƚ����ıȺ����ɱ��� �����Ƚ����ģ�����ʱ��ɱ��Ѿ���̯���� �ʽ������ɱ��������룬С����ε�� ͬһ��������λ��21�꣬������ڼ�ʮ�� 24����ܾ����ϰ��������������� ����Դ��û�����ִ���ȥ������ ��Ȼ��Ҫ��ÿ̨���л���㹻��ë�������� ���ǵ��Ѿ���ȫ����������Դ���� ���ǵϵ���������ɱ��Ѿ���̯û�� ����ٸ�10-20��ij� ��������� ʧѪ���� û���㹻�������� û���㹻����ˮ���� �����г�̫��Ҳ������ ������λ��ֻ��25�������л��� ǡ�ã�25��������һ��λ�� ���Ǵ��磬���� ǡ�� ���ֲ���������ҵ ���� �Dz���������� |

|

�еͶ��DZ��ǵϵ��г����и߶˻�����ô����ʵ��г���ҧ�������Ƿ��⡣ |

|

�ķ���7V+100TӲ���ɱ���7000,�����ɱ�Ŀǰû������. ��Ϊ�ķ�����10V+200T+�����״�+���ײ��״� Ԥ����14000. ��ʵĿǰ����ijɱ��������ɱ�,��˵Ŀǰ��7000�˻���100��, һ����50�����Ǽݳ�,�����ɱ�����2��. ��˻�Ϊ��������Ӳ���ɱ���������3��.�����������ܻή�������ɱ�. |

|

�ʽ綨�ۻ���̫���ˣ���ж����ǶԻ�Ϊ�����������ţ���Ȼ��1000��������õij���Ϊʲô��ֱ�Ӷ���1000�� |

|

����ҵ��������Ϊ��Ǯ������ʵ����ҵ�ջ��� �ܲ�����ȥѧijЩ����ȥ�����ƣ���Ѳ������ģ�һ��С����P2P��ô�죿 |

|

|

�� |

|

��Ϊ��û�ɱ�ѽ������Ӳ����������������ͷ������Խ��Խ�ͣ�������Ϊ���ڵ�����Դ��װ������ʹ�úܶ����Ѹ������������ģЧ�浼��Ӳ���ɱ������½�����֮ǰ�����ܼ�ʻ�����������������ij�û�ɱ���̽���߲�����һ���ͶĶ�·����Ϊ�е���������������������ƾ�ȥ����ǰ���ҵ�Ǯ����ֻ��30w�����ij���������ܻ������ȵ���Ϊ˵20w����������ʱ�������ܼ�ʻ��һ���Ѿ��dz���״̬�� |

|

�Ҵ���һ���Ƕ�˵һ���������ɣ� �Һ���ϱ�����dzԻ����տ�ʼ̸������ʱ������ͷҲ���ԣ��������Ҳ�пɣ�������ǰѺϷʵļ������ҵ��ĺò�������һ�飬��������ʡ��������ļ�����������ֲ�����Ӫҵ�ĵꡣ ���dzԵ�����ҵ�һ�Σ����Ϻ���������ձ��ݣ�8888һ���ˣ��Ե�ɶ�أ���λ����Ķ�����ʲô��˾֮���츾��֮����һ�������ˡ�����ֻ�ǵã�������Ƭ�ĵ����DZ��������DZ����ĵ������ñ����ĵ�����������پ��ӵ��ˡ���Ϊ���һ�ר������һ��Ȧ����Ķ������ң������ҽ���һ����˵��Ϊ�˱�֤����Ƭ�ĿڸУ��ǰ�����Ƭ�ĵ����ڱ�����м�Ƭ���ٲ��ȥ���ţ���������Ψһ��ȱ��������������������������ζ�������ԣ���������������ô���ˮ��ģ�������ɱ�����Ȼ���ñ����У���������֮���ҵ���˲ʱ�Ͳ����ˣ��ۺô�Ҳ����С���ӵ������ɸ����DZ�����һ�Ѳ��ǣ� ����dzԻ��dz�˵�ġ�һ��Ǯ��һ�ֻ���һëǮ�����ֻ���һ��Ǯ�����ֻ����� ����ҵ�����࣬���ǡ����û���㹻������֧�ţ���ν�ĺò�Ʒ�Dz����ܳ��ֵġ��� ����û�û�����仰��Ҷ�֪���ɣ�2000���ֻ��ܵÿ죬����������ᷢ�̣�10��ij��Ӻܽ�ʵ������һ������̫�ÿ�������˵����һ���������������ӣ��㿪��G�ھư��ſڹ�һ�䣬��һ������ȱŮ���ѣ���������������Ų����ˣ��ͺ�Ҳ���͡��� ������绹�и����࣬���������������ǡ��� |

|

���Dz�̫���ף���Ϊ��ֻ�Ǻͳ���Ĺ�Ӧ�����ѵ���Ӧ�̵ijɱ����ǹ̶�������Ϊһ����Ӧ�̣���Ҫ���ݳ�����ۼ�������� |

|

�ݲƾ�������Ϣ����Ϊ�����¡��ն�BG CEO�����������������BU���³���ж��ڵ綯�������˻���̳��ʾ�����ڹ�Ӧ�������Ʋõ�ԭ��Ϊ�Ľ�������ɱ�ƫ�ߣ���30�����µij������ǵģ���������������е���ս��ֻ��30�����ϵij����õ��𣬲���ӯ������30��������ҪƷ�Ƶ�֧�Ų������ö������úá����ԣ�ͨ��������������һ����и߶˲�Ʒ�����Ժ��û�Ϊ�ij�BU�ܹ�ʵ����ҵ�ıջ����ܹ��кõ����������֧�Ž�������Ť��Ϊӯ���� |

|

|

��ж�˵������ȥ��Ϊ��BUһ���100�ڣ�Ȼ���80�ڣ�ȥ�����ܣ������ǣ����ҿ�60�ڣ����ٿ�20�ڣ���������ܹ�Ť��Ϊӯ��������Ϊ�ͺ���������ĸ߶˳��������ܹ��ý����Ť��Ϊӯ��Ŀ��ʵ�֡��� |

|

|

��ǰ��������ѡ��Ť��Ϊӯ�ˣ����ǵij�BU�ӽ�ӯ��ƽ��ı�Ե��Ԥ�ƴ�4�·ݿ�ʼ����Ӧ����ʵ��Ť��Ϊӯ����ʵ�����Ե�����ķ�չ����Ϊ���Ͽ���Ļ������ҵ��û�취����������ж�˵����Ϊȫ��ȫ�������й����������ܻ����綯����������ʱ����ת��������ȡ����ҵ�ɹ��� |

|

��401 /�̵� Dojo ���������˵�˴�ʵ����ÿ����ҵ���乩Ӧ����ϵijɱ������˸���ҵ�Ͳ�Ʒ��������̬λ���Ի�Ϊ��Ͷ���Լ���Ӧ�������������Ͷ�룬�����A0���γ����ǿ϶��Ǹɲ���ȥ�ģ���Ϊ��һ�����Ϳ�20��Ϊ�����ǿ�ӡ�����ģ�Ҳ�����ˡ� ��ˣ�30��+�ij��������Ϊ���ּ�����ŶӼ��乩Ӧ�������ڴ�����ֻ����ż��ʵ���������棬�����DZ��ǵϣ�����A0���γ�Ҳ���ĺ����������������ƺ�Ԫ�γ��˹�ģ�����Ժų��˺���ͺ�Ÿ����A0���綯���� |

|

ֻ����30�����ϵij����������DZ��10�����µij����ǿ��������� ���ܲ�������Ϊ�����û���������ɱ��������� ���ԣ���仰��������ġ� ��Ӧ��˵������ijij���ã�ֻ����30�����ϲ��������� ע��һ�㣬��Ϊ�����쳵���ʽ�Ҳ�ã��ǽ�Ҳ�ã�����Ҳ�գ���Ϊ�����а��ݵ���ʲô��ɫ�أ����չ�����˵������Ϊ�Dz��쳵�ģ�����ʵ�ϣ���Ϊ���˲��쳵���������¶����ˣ��൱�����˸������������쳵���е��ֻ��Ǹ��о��ˣ�������Ϊ�ǰ��쳵�����ֻ���ģʽ�������ˣ����Ի�Ϊ��ʵ����������λ�� ��Ҳ��������ΪΪʲô��ΪΪʲô��ô�ں�����϶��ʽ�ĸ�����������Ϊ�������̫���ˣ����治�쳵��ʵ����ȴ���� ����˵˵�������������ֻ����30�����ϵij����������������ۣ�������������϶�ָ�IJ��������������������棬����Ʒ��������ҵ����ȣ���Ҳ�DZ��ǵ�ΪʲôΪ�߶˳��������������Ʒ�Ƶ�ԭ����Ϊ���ǵ���30W+���ѣ�����ȴ���ԡ� ������ǿ����ϵͶ˳�������������ģ��˼�һ̨M9������֪���ֵܵ��϶���̨���ǵ���Plus ��ҫ�棬������Ǹ���������Ǯ���٣��������˻�Ϊ�ĵ��Ρ� ����˵˵�����ij����ϻ�Ϊ��������֪��δ������Σ����ڵ��ǹɼ۷����죬������sf5��Щ�û�ͦ���ܣ�����֪���ǻ�Ϊ����������˹���� �������ߵĽǶȳ���������϶����Ƕ������ģ����˾�ֻ��Ҫһ̨���д�������10�����¾���ʵ�ݾ�ͦ�ã���Ȼ������miniEVҲ����������ȥ��ô��̨����Щ�˾���Ҫ���ʣ���Ȼ����ƾɶ����ô�ࣿ����Щ�˾���֧�ֻ�Ϊ����Ҳ�ɺ�ǣ��Ͼ�Ǯ���˼��Լ��ģ�����ɶ��ɶ��˭Ҳ�ܲ��š� ���ԣ���һ����ҵ���뾺���ܹ��Ǻõģ���Ȼ��plus ��ҫ���ܽ���7.98�� |

|

����������Ҫ������ж�����˵��ʲô�� |

|

|

��Ƽ���3��18�շ�����һ����Ϣ����Ϊ������������뷨�ͳɼ��õ�����ж�����ϸ���ܡ���ǰ����ж�����ȷ��ʾ����Ϊ���������۸����20�����������Ϊ�Ͷ��г���û��̫������塣�������̳�ϣ�����һ������˵�����ڹ�Ӧ���ȷ����ԭ��Ϊ�Ľ�������ɱ��ϸߣ�ֻ�м۸�30����������ܸ���������ָ������30�����µij�ʹ�����ǵĽ��������Ȼ����һЩ���ѣ�ֻ��30�����ϵij����ܹ�ʹ�ò�ʵ��ӯ����Ȼ����30�����ϵ�������ҪƷ�Ƶ�֧�ֲ����������á���ˣ�ͨ�����ǵİ������������и߶˲�Ʒ�������ã��Ӷ�ʹ��Ϊ������ҵ����ʵ����ҵ�ջ���������õ����������֧�ֹ�˾ʵ��Ť��Ϊӯ���� |

|

|

�����ѱ�ʾ���ѹ�2024�꿪��������۸�ս����Ϊ�������غ�������ҵ��û�б�ʾ��ԭ���˼Ҷ�λ�Ǹ߶���������Ȼ��������Ļ�Ϊ�������ֻ����������ܼҾӣ�Ҳ�������ǵ��������� |

|

|

����λ��У����ǿ������Կ�����ж��ٴ�ǿ����Ʒ��֧�������ۼ۸�30�����ϵ�����ʱ����Ĺؼ����á�����ζ�Ż�Ϊ��Ҫ����������������������Ʒ�����Ӷ��ƶ��и߶˲�Ʒ�����ۡ����⣬��Ϊ���������ҲͶ���˴�������Դ���ݱ�������Ϊ��˾��2022����з�Ͷ�ʸߴ�15����Ԫ���з��ŶӵĹ�ģҲ�ﵽ��7000�ˡ����ֱ����˻�Ϊ����������ĸ߶ȹ�ע�ͼᶨ���ġ� |

|

|

��Щ�껪ΪҲȡ���˷dz������ĺóɼ�����Ϊ�����������㲿��������30�����������ܵ綯�����ܼ�ʻ�������������������ա��Ʒ��������������������������ȫ��IJ�Ʒ�����������㲻ͬ�ͻ���������ǿ�г��������������ij����Ѿ��У�С������˹�����ǵϡ����缯�š�������������ϵ�������� |

|

|

��ж���ʾ����Ϊ������������������ɱ��ϸߣ���˸��ʺ��ڼ۸�30�������������г���λ������ȷ����Ʒ�������ʣ�ͬʱҲ��Ʒ��ʵ����һ�����֡���Ȼ��Ҳ�����˻�Ϊ�Ѿ�������ȷ�Ķ�λ������ζ�Ż�Ϊ��Ҫͨ�����������ǿ��Ʒ�������Դٽ��и߶˲�Ʒ�����ۡ� |

|

|

��Ϊ��������������ȫ��λ���벢�����������̺�������ͬ�����Ʒ��������ͬʱ̽����������ҵ�����ҵģʽ����������������������̽���������ϵ���ṩȫ�������������������ȣ�ּ��ʵ����ҵ�ջ���������õ����������ͨ���������鹲ͬ�����߶˳��ͣ���Ϊ�����������������ҵ�����ܹ�ʵ����ҵ�ջ���������õ���������Ӷ�֧����ҵ���Ť��Ϊӯ�� |

|

|

�ӳ��ڵĽǶȳ��������ż����IJ��Ͻ����ͳɱ������ͣ���Ϊ�п��ܻὫ�����ܼ�ʻ����������ƹ㵽�е͵��г�������Ŀǰ�����������רע�ڸߵ��г���һ��ʵ�ʵ���ҵ���ԣ���������ȷ����˾�ļ���Ͷ���ܹ��õ������Ļر��� |

|

|

��Ϊ��������ҵ����ҵ�ջ���ɣ��鹦����Խ�ļ����з�ʵ�����ḻ�IJ�Ʒ������Ը߶��г��ľ���λ���Լ������������Ⱥ�������Щ�����û�Ϊ��������������Ѱ��ɹ�����Ϊ��˾�ij־÷�չ������������ж����ⷬ���۽�ʾ�˻�Ϊ�������г������µ�ս��ȡ�����ø߶��г�ȷ��ӯ��������ͬʱ���ۼ�����Ʒ�����ƣ�Ϊδ�����ܵ��г���չ�춨���������ֲ�����ij�̶ֳ������ܵ��ɱ����ⲿ��������Ӱ������Ծ���Ҳ����ҵ��������״�����ƶ����г���λ�����ż����IJ��Ϸ�չ�ͳɱ����Ƶ��Ż���δ����Ϊ��������������IJ��ֻ��ָ�������ԡ��Դ˴������ô���ģ���ӭ��ע�ҡ���ҵ�����ϡ�����һ������ |

|

����ǵ�ǰ������Դ�Ҿ����ѽ��һ���㣬������Ҫô�����ǵ�����Ͷˣ�Ҫô�������ͼ��λ�и߶���ϸ�������ǵ����еͶ�����������꣬�˼ҵ��Ӻ����ã�����ֵĴ����ǵ������Ĺ�Ӧ���� �и߶˵�ϸ���������������ǣ�����Ͷ�����Dz��Ǽݺ�����ɱ����������������ž������У���������>�������Ե��и߶˳������������ߵľ���������»�����Ϊ��Ҷ������ڲ�Ա��Ӱ�в����ϸܸ����ѡ� ��ô���������ʱ����ϰ����أ����Ƕ�������ֳ�����и߶˳��͵�������ʵ���͡����ȣ�Ŀǰ���Dz��Ǽݹ��ܳ��������ⶼ���Լ�ʻԱ����Ϊ�����������ڴ��ϰ嶼�����Լ���˾���������Լ���������ô������Ͷ���ɱ�������һ�鹦�����ϰ��ǿ�������ûʲô�ã�ΪʲôҪΪһ��˾���������⻨��ô��Ǯ�أ��ٴΣ��ϰ��Ǽ縺��չ¶ʵ����ְ�𣬼�Ȼ�����˼�ʮ���ˣ�Ϊʲô���ټ�һ�����������Ը��ߵ�bba�أ��������߹�˾����֧���� ���ϣ�Ŀǰ���������Ǿ������У���Ȼ���������������������Խ��Խ�ѡ� PS���Ҹ��˵Ĺ۵��ǣ����þ������У����ȱ���Ҫ�ʱ����������Ƹ��������ز��������£�������û�����ģ��ͻ��ɶڶ���Ǯ���������ģ��Ӹܸ����ָ�Σ��Ϊ���Ӳ���ȥ�������Ի���پ������У�Ȼ���ϰ����������ˣ�ֻ���������˲��Dz�����ѡ����Ч�����������ĸ��ͣ�ѡ���˶���ѭ���������պ���״�� |

|

�����ѿ��£�С���Ǽ�����Ҫ���15-20������ij��ˣ��Ϳ�С�����Ǽݵļ۸�������ˡ� |

|

�ҵ����ۣ�ֻ����30�����ϵij� �������㻪Ϊ���ڵ�θ�ڡ� |

|

�����뵽��ƻ������˵ƻ��֮���Է�������ҵ�������������ʵ��ˡ� ����һ����ҵ����Ǯ��Ӧ������Ϊ������ҵ���������ʲô��Ŀǰ���ǵ�������ʵ��ȱ����ƽ���������ϸ�IJ�Ʒ�����С�ױȻ�Ϊ���úã������⼸��ᷢ�����û�г��ָ����С�ף����dz��ָ���Ļ�ΪʽӪ���� |

|

������������ҵע����Ҫ��������Գ����������������Ϊ����ж���˵��30��Ԫ���ϵij����������� ����ǰС��ij�߹ܰ�ָ��Ϊ������Ͷ���о�������˵��Щ��Ʒ���ԡ���ɡ�����Ϊ��Ҫ�Լ��з�������ۼ۳ɱ�������Ҳû�д���վ��С�����������첻����ȷ��һ������ ��ͷ������ΪͶ����Դ�ڳ�BU���Ǿ�ģ�ÿ�궼����ߴ���ڣ��������ֹ���ǽ��Ͷ�ʴ����ر�Ҳ�Զ��������ڵ綯��������ģ���Ϊ���������������ܵײռ��������ңң������ͬ�С� ��˵��ÿһ̨�ʽ��Ǽݣ���Ϊ��ȡ֪ʶ��Ȩʹ�÷�/�������4��Ԫ����ô����Ҳ��Ҫ������ʮ��̨���Ҽ�����200��Ԫ���ܸ���нˮ֧�������з���֧���Ⱥ�Ż������ ����10���ҵ��ۼ��³����Dz�̫���ܸҲ��û�Ϊ��4��Ԫ�IJ�Ȩʹ�÷�/������ѣ���Ϊ���۹��ڸ߰������˹���û�˷��� �ʣ��ܹ��û�Ϊ�Ǽݷ����IJ�Ʒ��ע���ۼ�Ҫ��25���ϵ��³��� ��ô����һ��Ϊ�Ǽ�ϵͳֵ��������������ж�˵80%�ʽ��û�ѡ�����Ǽݰ档��Ϳ��ó����ڰ�ȫ�����ϣ���������Ը��Ϊ��Ϊ�� ��Ϊ���Ǽݷ���ijɹ���������Դ���ڶ��۷����봫ͳȼ�ͳ��и�����������ǰ��ȼ�ͳ������ǼӸ����Ͻ����+8000Ԫ����Ƥɳ��+1200Ԫ���ȵ����֡����������ñ���˼Ӹ߿Ƽ�������������ȫ�ȵȿƼ����ô��档 |

|

��������˼�ǣ�30�����ϵij�����������25%���ë��������Ǯ����Ǯ�����ܸ����Ӵ�������������зֺ졣 30�����µij���ֻ��С����ë������10%�Ͳ�������������ǵ�����ȫ��ҵ���Ĺֿ����ɱ�����ѹ�������� |

|

�����������������̸�ˣ����ǻ�Ϊ��Ǯ������ԶԶ�������������ģ��ҵӦ�óе��ij̶� ���ջ�Ϊ�Լ���˵������Ϊû�вƱ�����2023��Ӫ��7000�ڣ�������1000�ڣ���ô������ߴ�14.3%��ë������35%�����Ѿ�ͦ������ |

|

|

|

|

|

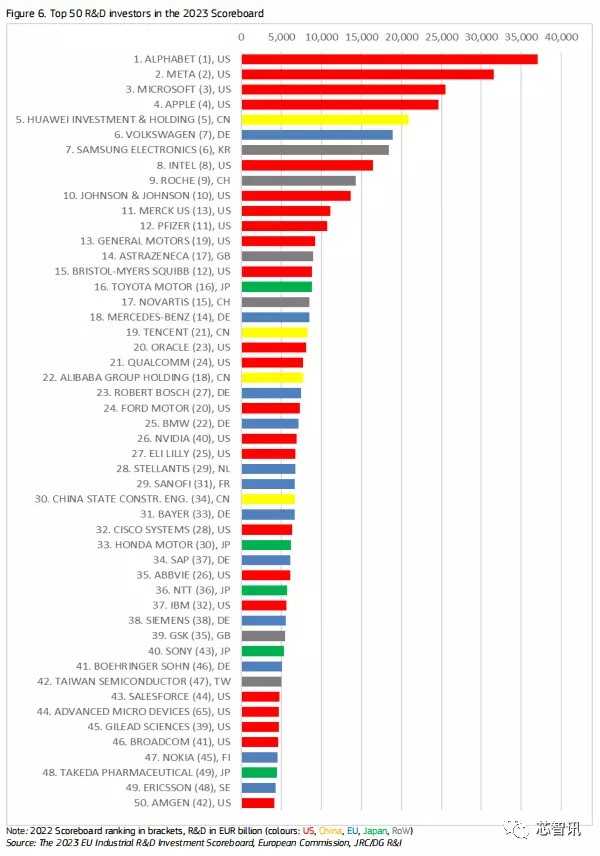

��Ϊ���ǿ����55�����з��������������壬ԶԶ����������ӵ��ӵ��to cҵ���ͬ������ҵ ��Ҳ��ζ�Ż�ΪҪ�����ͬ������ҵ�ߵĶ�ö�������� ͼ�еġ� SAMSUNG ELECTRONICS��Ҳ�������ǵ��ӣ��з������������߱Ȼ�Ϊ����λ��2023��Ӫ�ոߴ�259���ں��ң��ۺ������13945�ڣ��ǻ������� ���ǵ���ҵ��ͻ�Ϊ�����ص�����Ϊ������Ҳ������Ϊû���������ˣ���Ϊ���˵�����һ������ֻ�������Ƶ������ĺ�ţ��������ҵtop1����������������888/8gen1�������ǵ��������������Գ�֮Ϊ��Ϊpromax ������ˣ����ǵ����з����ڻ�Ϊ ��Ϊ��ҵ�����泬35%������������ҵ���۷���������ҵ��ռ�ȳ�56%�������ı�Ҫ�з�Ͷ����ʵû����ô�ߡ� ����ͬ������ҵ���㣬���ı�Ҫ�з�Ͷ���ԼΪ600�� ������֪����ҵ������Ӫ��Ҫ���з�Ͷ�����⣬��Ϊ��������ҵ��ģ���з�Ͷ�����Լ���������Ը��Ļ�����������ȫ�ҽ�ȥ�������Ѿ�����㵽����Ҳ�ܳ�������������ҵӯ��������ʱ��Ӧ�ðѷDZ�Ҫ�з�Ͷ��IJ���ժ��ȥ�� ��˵����������ҵ���������Լ������飬�������������������� ���ջ�Ϊ��˵����û�й�˾�Ʊ�����2023������1000�����ϣ��ټ������Ǹո�ժ�����ķDZ�Ҫ�з�Ͷ�벿�֣���Ϊ�ľ������ʾ��Ѿ��ߴ�28.6% ë������˾��������⣬������˰���ӡ����۷��á��������á�������á��ʲ���ֵ��ʧ�����ʼ�ֵ�䶯������ʧ��Ͷ����ʧ��Ӫҵ��Ͷ�� ��Ϊû�вƱ�������ֻ�ܹ��㣬��Ϊ��ë���ʺܿ��ܳ���50% ����Ҫ���ǣ���Ϊ��һ����Ҫ֧�����ֺ� |

|

|

������ڸ���ʡ����һ���֧�������ݹ������㣬��Ϊ2023��770�ڷֺ죬2022��ᳬ��800�ڷֺ� ��2022�껪Ϊ�ٷ�����������Ϊ356�� ����죬��˾�ʲ�ֱ�Ӽ�������450�� ����ζ��ʲô���Զ�����һ��ҵ����������һ�㣬��Ϊ���������� ��Ϊ���źܴ�Ӫ�ո�����ߣ����Ʒ�����ޣ����ǣ��ֺ����֮�������ϸ���������Ǯ ��ʹ�ǽ�����ô�ߵ������ʣ����ﶼ�治��Ǯ�����δ�������½�������ô�죿 ��Ϊ��hi����ѡ��һֱ�������Ը���������������������˸ߵ�����Ϊ2023�공bu����60�ڣ��ͻ�Ϊ����������˹2023Ҳ�����˶�ʮ���� 2024��Ť��Ϊӯ����һ��Ҫ��ɵ�Ŀ�� ��ж�˵��ֻ��30w���ϵij���������������װ����ʵ������ů��˭֪�� ��Ϊ���DZ�������̫���ˣ�ÿ�꼸ǧ�ڶ���ָ�����ն�������������ҵ�����ȣ���ǧ���ֽ������ͣ�����˰���Żݺ���Ϣ���� ˵�����Ʋõģ�����е��Ʋ����е��� �ⶩ����һͷ������ι��������ʮǿ ���ǹ����Ѿ��ٹ�֮�������ˣ����ܻر�ʲô�أ��ر��ʽ�m9�����ǕN��оƬ��Ӣΰ���˸�����Ҹ��� �����Ŀ����ӻ�û�п�ʼһ���� |

|

��Ϊ����ģʽ��������������Եģ�����С����һ����С���ܲ�����չҵ������Ϊ��Ӧ���ɱ����ƣ�Ҳ����Ч�ʣ�����Ϊ������ҵ���������Ǯ�ҳ����ģ�оƬ��ˣ��쳵ͬ��Ҳ����ˣ�����ζ�Ż�ΪҪ����Ѱ�Ҹ߶�������Դ��һ��ͣ����������ζ����ģʽ���Ƶ���ʧ����Ϊ��Ȩ�ṹ˵�����������ƣ�����ģʽ�峯�����ˣ����Կ�������ģʽ�ĺ����ʲô��һ��˽��������ٷֺ���٣�����ţ�������������˶���������ͨԱ����û���ʸ���ʵģ��������ڵ�ʱ��˾��ʱ����������������ס���ٹ�ʮ���ʮ���أ�˵�������ֶ�����û�취Լ���ģ�Ҫ��Ȼ����Ҳ����ֻ����Ϊ���̵ơ� |

|

�ο���Ϊ�ֻ�ֻ�ж��۵�5000���ϲ���ӯ���� ��Ȼ�����ǿ���Ц���Ͼ���Ϊmate60�Ѿ�6000�����ˡ� �ʽ�ij���Զû�е��ף�������ô˵��ֻ���������Ʊ��ÿ�һ�㣬�����껹�ή�� |

|

����ʮ������ȫ������ңң���ȵ������λ��������Ҫ�ͱ�ʱ�ݳ�ƽ�ŷ��ϳ�Ȧ�¹�����ʣ� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |