| |

|

|

| ����ƻ� -> �����ٿ� -> ����2024�꣬����Դ�������ʳ���50%������60%��������ǵ������Լ����ڲ�ҵ����ʲô����Ӱ�죿 -> �����Ķ� |

|

|

[�����ٿ�]����2024�꣬����Դ�������ʳ���50%������60%��������ǵ������Լ����ڲ�ҵ����ʲô����Ӱ�죿 |

| [�ղر���] �����ر��ġ� |

|

����2024�꣬����Դ�������ʳ���50%������60%��������ǵ������Լ����ڲ�ҵ����ʲô����Ӱ�죿 ��ע����?д�ش� [img_log] ���� ������ҵ ����Դ���� ����ѡ�� 2024����·�� ����2024�꣬����Դ�������ʳ���50%������60%��������ǵ������Լ����ڲ�ҵ����ʲô����Ӱ�죿 Բ����¼ 2024 ����·�� |

|

����Դ�������ʳ���50%������60%��������ǵ������Լ����ڲ�ҵ����ʲô����Ӱ�죿 ���е���DZ��ʶ������ô��֪������Դ��=����Ʒ�ƣ�����Ʒ�������J=���������ҵ�J=���èJ ������Ϊ��������Ʒ�����ϰ��ն��ԣ������ǽ�����ס�����������Ʒ������ʱ�����ῼ�dz�ʼ���÷��ã�Ҳ�ῼ��ȫ��������ʹ�óɱ����봫ͳȼ��������ȣ�����Դ���������ɱ���Խϸߣ�ʹ�óɱ���Խϵͣ���ʹ�ù���Ҳ�ܳ�����������۸������Ӱ�졣 ��С���к�ũ��������ҹ����������������Ҫ��Դ���ر����ڳ��й�������������棬��������Դ�������Ѿ��нϴ�DZ���� �ݲ���ȫͳ�ƣ��ҹ�ũ��綯��������Ħ�г�����������2���������һ��ڳ���������ͨ���������ٵ綯�����»���������ÿ�����е�1%��������Ϊ�綯�����������ͷ�Լ200�����綯�������г��ռ䣬������������ǧ��Ԫ�� |

|

|

�����������ȶ��������������衢���Ͼ�ҵ���ƽ����µȷ�����м��ߵIJ�ҵ�������á� ������ʾ���������۶�ռ�������Ʒ�����ܶ����10.41%����������ҵӪҵ����ռ��ģ���Ϲ�ҵ��ҵӪҵ�����ܶ����6.7%��������ز�ҵ��ҵ��Առȫ�������ҵ���������������곬��10%�� |

|

|

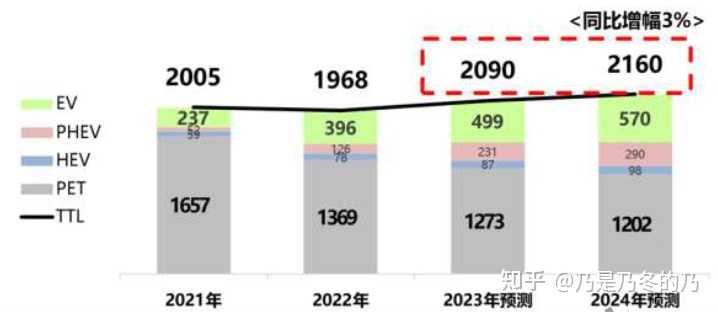

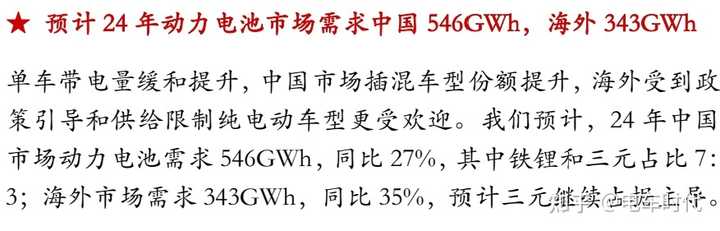

2023������Դ����������������������Դ���������ֱ����958.7������949.5������ͬ�ȷֱ�����35.8%��37.9%���г�ռ���ʴﵽ31.6%����������ͬ��5.9���ٷֵ㡣 2023��Ҳ���й�����Ʒ������Դ�����߸��ͽ������ǵ�����302���������������й��г�ͷ�ƣ�ͬʱҲ��ȫ������Դ���������ھ�; �쳵����������ȫ�������ﵽ37.6������ͬ�ȴ���182%����������2024������80��������Ŀ�ꡣ ��ͳ�����������缪�����µļ�봡��������ӣ��������������������������ͼ�������Ǽ����Լ������������ڷ�����ͬʱ��ε����С���������Լ���Ϊ�ӳֵ��ʽ�ȳ���2023�����Ҳ��Ϊҫ�ۡ� ����ij��ϵ����Ԥ�⣬2024�������г�2,160����3%����EV������Դ��������958�������г��� |

|

|

������Դ��������Ϣ���� |

|

|

������Դ��������Ϣ���� ��������������������Դ������ҵ��������Ա���������ʾ���������� �������չ�ε���ҵ����ҵԱ��������Ա��н�������������������������˲ż������ҵ������ҵ��Ӫҵ�����������������Ҳ������������ʱ�Ͷ�뵽�����ҵ�С� ��Щ�꣬����Դ������ҵ���й�˾��Ա�������������ӣ�Ա�����н��Ҳ����������Щ��ҵ����������������������г�ƽ���� A���г��ϣ���Ӫ����Դ����������͵�ص���27�����й�˾����27�ҹ�˾2022��ĩԱ������128.5���ˣ���2021��ĩ����35%����2019��ĩ����58%����Щ���й�˾2022��ΪԱ��֧����н�깲��1800��Ԫ����2021������33%����2019������71%�� |

|

|

���磬��Ӫ������ص�����ʱ��2019��2022��Ա�������ֱ���2.68���ˡ�3.3���ˡ�8.36���˺�11.9���ˣ�2019��2022��Ա�����ƽ��н��ֱ���15.55��Ԫ��15.43��Ԫ��14.22��Ԫ��18.93��Ԫ�� ������dz����ͷ��ҵ���ù�˾2022����Ӫ�ij�����������������Ϊȫ����һ���ù�˾2019��2022��Ա�������ֱ���5976�ˡ�6562�ˡ�7643�˺�8303�ˣ�ͬ��Ա�����ƽ��н��ֱ���14.1��Ԫ��12.51��Ԫ��13.8��Ԫ��16.03��Ԫ�� ����Դ������ҵ���й�˾Ӫҵ����;�����Ҳ��������Ŀǰ����Դ���ڹ���������ͨ����˵�����dz��º�ѩ������ �������ѩ������Ҫ�����ҵ�ʪѩ�ͳ�����ɽ�¡� ���´���������ҵ������ҵ���о�ijɳ��ռ䣬��ζ����ҵ�ķ�չǰ����������δ�ﵽ�ɳ��Ķ��塣 ��ѩ��ָ��ҵӵ��ǿ���ӯ���������ܹ�����������ҵ�л�÷������� |

|

��Ȼ�Ǽ�����Ԥ���������Ǿ������ļ������ ǰ�������� Ԥ��������������3100��50%�����ʿ��ǣ�Ҳ��������Դ������������1550����������ȫ�Ǵ��磩�� ����ÿ̨�������ʻ�����1������ͳ��ٹ����ͺ�7L���糵�ٹ����ͺ�14Kwh������ ԭ�͵�����ת���ʰ�20%���ǡ� ��ô���У� 1550������ÿ����Խ�ʡ���ͣ� 1550万辆∗1万公里/辆∗(7L/100公里)∗0.73kg/L=792万吨" role="presentation">�����������������1550����?1����/��?(7L/100����)?0.73kg/L=792���1550����*1����/�� *(7L/100����)*0.73kg/L=792��� �����ԭ�ʹ���ǿ����ٽ���3960��֣�����22���ͳ�����ݽ���ԭ��5.08�ڶ֣������������71.2%���Բ�2.05�ڶ֣������ǿ����ٽ���0.396�ڶ�ʯ�ͣ���ʱ��ʯ�Ͷ�������ȿ��Խ�����69.6%������1.6���ٷֵ㡣 �����������3������������һ���ǵ糵����������ݿ���ë���ٽ���ԭ��3.8�ڶ֣���ʱ���ǵ�ʯ�Ͷ������������Խ�����40%���¡���Ȼ�ˣ�������ڵ�����ӦҲ�Ǽ�������� �Ƕ�Ӧ����������������ʲô����أ� 1550������ÿ����Ժĵ磺 1550万辆∗1万公里/辆∗(14Kwh/100公里)=217亿度电" role="presentation">���������������ڶȵ�1550����?1����/��?(14Kwh/100����)=217�ڶȵ�1550����*1����/�� *(14Kwh/100����)=217�ڶȵ� ĿǰԤ���й�23���õ�����9.15���ڶȵ磬�����糵�ĵ�������ֻռԼ0.23%��ʵ�����ҹ�ÿ������ķ���綼����200�ڶȵ��ˣ����������ҵ��չ�úã��ⲿ�ֵ��������ȫ����Щ����������ʹ�ã��� ������Щ�����ǵ���������ЩӰ���أ� ���뵽�ĵ�һ����������͵�ƽȨ�����ڹ����ʹ�õ糵�����кܶ��Żݵģ��������˰�����ͣ���ѵȡ� |

|

|

�綯�����ĵ���п��ܻᶨ�������ӡ�����Ҫ����Ϊ����˰���ˣ����ǹ��Ҳ���֧��������٣����Ա���Ҫ���µ�˰�����ֿ�����ʹ�ü��ٵ�˰�ա��������������ǿ��ܵķ���֮һ����ϸԭ����Կ�������Ļش��: ���綯�������ͼ���һ���죬�綯��������ȫȡ��ȼ�ͳ���?www.zhihu.com/question/617252207/answer/3179421080?utm_psn=1733399082230661121 |

|

|

�����������Ͼ�С������װ������û����ⲹ��ʱ���ӳ��� ��ô�ߵ������£��ܶ���С���ı�ѹ�������Dz����ġ����������˾���Ա�ѹ�����ݻ��߲��߱���������ʱ����ô�Ͼ�С���϶����ܱ�֤�����˶�����װ����ġ� ͬʱ����ⲿ����ͻ���վ�������ȸ����ϵĻ����û��Ŷӵȴ����ܵ�ʱ��Ҳ�����ӡ� ���������ϵ�Ӱ�첢����̫�࣬�Ͼ����ڴ�����˵����ͨ�ڹ��ߡ� ���Ƕ��ڹ��ڵIJ�ҵӰ�컹�Ƿdz���Զ�ģ�������ϸ�������¼��㣺 1.���������ҵ��ֱ����صģ������������в��ܵ����� ���ڵĶ�����ز��������ع�ʣ�ģ������50%�糵���ʿ��ǣ���֮ǰԤ����1100�������������40%���⽫����200��GWh�ĵ�ز������ģ����ڵ�ز�ҵ����˵�Ǽ��õ����顣 |

|

|

���������� 2.�����Դ��ҵ���ܻ����ܳ�� �����Դ��ҵ�ڵ糵�����չ֮ǰ��ʵ��һ��������ҵ���Ͼ��������ˣ�ϲ����������Խ��Խ�ࡣ���继����㡢¶Ӫ�ȡ����ǵ糵�ķ�չ�ı��������ҵ�����ٲ�������֮ǰ��ô���г��������ˡ� ��Ϊ���ںܶ�糵���ж���ŵ繦�ܣ���������ܶ�������ҵ������ö��⻨�ѣ�ֱ���ڳ����磬����ڻ����Դ��˵���Ʒdz����ԡ� 3.����Ȳ�����ҵ������ �糵��ֱ����صľ��Dz��ܣ��������糵�������ǣ����ó����ҵ�϶�Ҳ�ǿ��Է�һ�����ġ��������������������ҵ��������һ����չ�� 4.ʯ�ͻ�����ҵ ��Ϊʯ�����ͣ������ͷ��ѹ����Ƚϴ� ʯ����ҵ��������չ���� һ�Ǽ�������ԭ�ͣ�������ȼӹ������ͳ��ڣ�����ӹ�Ʒ�������ʹ�ú��ٳ��ڣ� �������ڹ���ʯ�Ͳ��ؽ�����ȼӹ����ܣ�����ֱ���ں������ۣ�������Ʒ����ڵ����ڡ� ��ʵ����ܻᵼ������ԭ���Ƴ�Ʒ�۸����ǣ����Ҳ��Ҫ��ע�� 5.������ó��ҵҲ�����չ ���ڵĵ糵����ڹ����Լ۱��dz��ߵģ���Ҳ�dz��֡������������¼�����Ҫԭ������������������ʴﵽ50%���dz�����ҵҲ�������������� |

|

|

|

|

|

6.�ٽ�������ҵ��չ ��Ϊ�ܶ����߱���ѹ�����ݵ���������˿������ô��ܵ�����Բ��䡣 ÿ��ķ������Ҳ�Ƚ϶࣬����ڵ糵��������ȥ�Ժ��ⲿ������϶�Ҳ����Ҫ������õġ� 7.��ػ�����ҵ�����չ �����ҵ����Ҳ�dz��߹�ģ����ǰ���յ�Ч�沢�����ر�ã�����������﮿�۸�������Ե�ʱ����21��22��﮿�۸��λ��ʱ�������ڻ��շ�����ذ����ղ�ۣ���Щ��Ѻ���˱���Ҳ���ھ�����С�������Ϊ��������Ҳ��Ҫ��ԷϾɵ�������д������������е�ﮡ���Ԫ�صȣ���������ҵ��δ������϶�Ҳ����ģ��չ�ġ� |

|

2023��10�£��ҹ�����Դ��������Ϊ95.6�������г�����33.5%�� ���У����ʳ���50%�ij����У� �������ݣ�60.10%������4071���� ����������53.73%������5181���� ���Ϻ��ڣ�53.36%���ֽ�6128���� �㶫���ڣ�51.14��������24093���� �����ݣ�����Դ�����Ѿ��dz��ձ��ˣ��ϸ����������С���൱������ ����˼���ǣ����ݺܶ�·��ͣ��λ��Ҳ��ר��Ϊ50��С���滮�ġ� ȼ�ͳ���ͣ��ȥ��û�ţ� |

|

|

��ЩС�糵��Ȼ����ֻ��100-300������������ڳ����ʩ����Ľ��裬��Ҳ���൱�Ƚ��ġ� ��˵һЩͣ�����ɣ��ͺܶ���·�ߵ�ͣ��λ����װ�г����������Ϊ����Ҳ�������Ŀ�䡣 |

|

|

���ó��ı����ԣ��Ǿ����Ƕ��������ˡ� ����˵�������дӹ������ơ���ʻ·Ȩ������ͣ�ţ������ʩ���衢����Żݵȷ��棬��ͨ�綯������ʹ�ù��̵ġ�ʹ�㡱�� ���������߳�����˵���dz����н������ġ� 50�ͼ�λ�糵����ƣ��߶�ƥ�������������߳��еĴ������� �û���̬�Ĵ�ͨ����һ����������������Դ�������ռ��� �����Ϊʲô��������Դ���������ܹ�ңң���ȵ�ԭ�� �����������ij��У�ʹ�õ糵�Ѿ������ͳ��ı�����û��ʲô�����ˣ���ÿ���ʡ���ͷѣ�ȴ��ʵ��ʵ�Ľ����Լ���Ǯ���� |

|

|

�����ڹ��ڴ�����������߳��У��ⷽ�����û����ã��ر��dz������ף�������Լ������Դ�������ռ��� �������ϼң����ϼ�Խ�������Խ���ң������������Ҫ���س����IJ����ҵ��� ȥ��5�·ݣ����ҷ�չ�ĸ�ί�������Դ�ֶ�����ġ����ڼӿ��ƽ���������ʩ�������֧������Դ���������������˵�ʵʩ�����������ʶȳ�ǰ�����������ʩ���Ż�����Դ��������ʹ�û�����ʵ�ֳ��վ������ȫ���ǡ������������ȫ���ǡ��� |

|

|

ϣ��������ϼ��ܹ�����������ص�ʵ��Ч���������ҾͿ��Է��ĵؽ��ҵĻ춯�����ɴ����ˡ� |

|

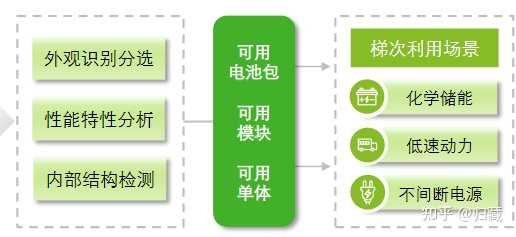

˵һ�µ�ػ��հɡ� ���Ž������ҹ�����Դ�����IJ����ƹ㣬�綯��������������������������ص�װ����Ҳ��֮������ ��������Դ�����������ƽ������һ����5-8�����ң��й���2015��������Դ����������ʼѸ����������2020���Ѿ���ʼ���붯����ش��ģ�����۽Σ�ͬʱ������Դ���š��ɱ����ǵĶ���ѹ����������ػ����г���ģѸ�����š��йػ���Ԥ�Ƶ�2025�꽫�ﵽ55.6GWh��2030�꽫��380.3GWh�� ���Ҵ����߲���Ҳ�ڻ����ƶ��������йص�λ������ػ��ջ����� ������صķ�ʽ��Ҫ�����֣��ݴ����úͲ����ա� �ݴ����ü�������ݴ�Ӧ���ڱ���������Ҫ����͵ij��ϣ��綯���г����綯Ħ�г������ܵ�ء�ͨѶ��վ����ʵ�ֵ�������ij�����á��ݴ����õĵ�ض�Ϊ������﮵�ء������ݴ������ܵ����һ���ԡ������������Լ���ܲ��걸��������ϵ�����ҵ��г�������ؽ��ͻ�Ƶļ�⼼�������س��⣬Ŀǰȱ��ͳһ�ı�����չ��ʱ�ܵ���Լ�� |

|

|

�ݴ����ó���ʾ�� �����˵�������գ��Ե�ص���Դ������������Ŀǰ�����Ļ����ֶΡ���Ԫ������ڸ����ḻ��������ͭ����﮵��м۽������Ҳ������Ʊ���ɽ�����Դ���˷ѡ� �Ͼɵ���к��е��Һ����������ƵĴ���������ɻ�������Ⱦ�� ���ڵ�ز��ϵĻ��ջ���ʵ�ֽ��ܼ��ţ�����ԭ���ϵijɱ������ԭ���ϵ����ʡ� |

|

|

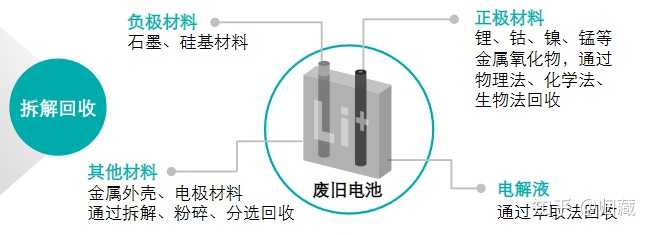

��ز�ͬ���ϵĻ��շ�ʽ |

|

|

��ز��϶Ի�����Ӱ����� Ŀǰ�����Ѿ�����һЩ��ҵ����ػ��չ����� ��Щ�ǵ�����������ҵ��������������ҵ��Ϊ��ػ������壬������������������ɴӵ�ػ��յ���Դ������ȫ���̵���ҵģʽ�� ��Щ�ǵ�������̣�������ʱ�������ǵϵȶ������˵�ػ��յ��ӹ�˾�� ��Щ��������ҵ�����ĵ�ػ��գ�����������һ�������ĵ�ػ����ӹ�˾�� |

|

|

���Ƕ�����ػ�����Ȼ�����Σ��ڵ�ػ��յĸ������ڣ�������ҵ�����в��ټ����������⣬��Ҫ�������������۵����߹淶�������г��еĸ�����������ҵ��ͬŬ������ѧ������ʵ�ֶ�����ػ��գ����Ϊ������߾���Ч�棬�������������۶Ի�����ɵ�������Ⱦ�� �����ֽεķ�չ��ȫ��Э���ɳ����ķ�չ��������������Ⱦ����������·����˴��������۵�صĻ�������������Ҫ����չ����Դ�ij��Ծ���Ϊ�˽��ܼ��ţ���ɫЭ���ɳ����������ͷ�����۵ĵ���ֳ����ش���Ⱦ��Դͷ����֮ǰ������Դ��Ŭ���Ͷ����ˡ� ������ҵ��˵����ػ��ս���һ��ȽȽ���������ҵ���ھ�����۵�ر����ӯ���㣬ʵ����Դ�����ã��������µķ�չ���ᡣ |

|

������Ԥ��һ��ʮ���Ĺ��ڳ�������ӭ�������ۣ� 1.�г��ϴ�ȼ�ͳ��������������Ǵ�������100�����PHEV�����������Ǵ�������400�����PHEV������700�������ϵĴ��糵�͡� |

|

|

2.����ȼ�ͳ��ó��ɱ�Զ���ڵ綯�����ּ�ͥ�ѽ�ȼ�ͳ�����PHEV�����綯����ȼ�ͳ���Ϊ��Ǯ�˵�С�ڰ��ã����������С�ڰ��õġ��й�ȼ�ͳ������ᡱ�� 3.���м���վ�ĺ�Ժ��������30�������10C��缼���õ��ռ���1000���������ĵ綯�����ʱ��10�������ң���̽��ǻ��������� |

|

|

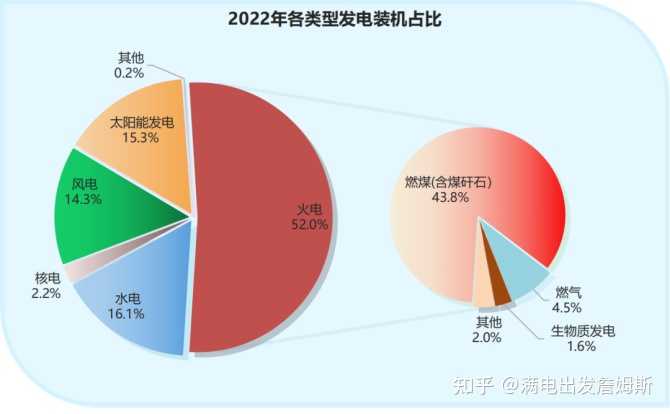

4.���������������ļ��٣��ҹ�ԭ�ͽ������½����߷��ڵ�70%����ԭ�ͱ���������ԭ�ϣ�ֻ���ٲ��ֱ��������������� 5.������Դ�ṹ���������Ա仯��������������������ڵ�52%�½���20%���£����ܡ�̫���ܡ����ܡ�ˮ�������Ϊ������������ҵ����Ϊ��·�ʱ����������ش���ҵ�� |

|

|

6.�綯�������Ӳ��ᵼ�µ�ģ��������ü۸�ܸ������綯���û��ڲ��ȳ�磬�����ȵĸ����������ǰ�DZ��˷ѵ��ġ����˵綯���������������ȣ������������ñ����ڸ�С�� 7.���¾�С����ÿ��ͣ��λ�����װ�����û�г����С�����������ϳ���û��ͣ��λ������С�����Ϊ������ר��С���� 8.���ڴ�ѧ�������רҵ����ִ�����ѧ����������ܲ�Ҫ���������Ż���ִ����й��߹ܣ��й������������������һ��λ�ã���Ϊ�й������Ѿ���Ŀ���г��͵��з����͵������ˣ��Ͳ���Ҫ�ٴ��й������ˡ� ��������2024��1��24�����й����� ��ע�ң������˽���������Ļ� @�������ղķ˹ |

|

2023��ף�����Դ�����������Ѿ��ﵽ40%��2024���л�����50%�Ĺؼ��ڵ㣬һ��ͻ��50%�����ʣ��������Ӱ�컹�Ǻܴ�ģ��Ҿ�����Ҫ�����漸���档 1.��������Դ��������ΪԽ��Խ����˵Ĺ�ʶ������Դ�����Ѿ��Ǵ������������Ƿdz����Ե��ˡ���ʹ��һЩ����ȼ�ͳ����ж��ӵ������ߣ��ڿ�������Խ��Խ����˹���������Դ����������ʹ�õúܺ��Ժ�Ҳ��ı�ԭ�����뷨��Ͷ�뵽����Դ��������Ӫ����Ϊһ��ͻ��50%����ζ������Դ�����ͳ�Ϊ�г��������������ߵĴ��������£�ȼ�ͳ����������С� |

|

|

2.����Դ������ʩ���������ơ���������Դ��������ͻ��50%��أ�����Դ�����Ĵ�������������ӣ���ȼ�ͳ��г��Ĵ��������ͣ������˳�֮�£�����վ�����ӽ�Խ��Խ���ù��ˣ�һЩ����վ���ᵹ�գ��������Խ��Խ�ռ�����̽��ǽ�����Ȼ��⡣ |

|

|

3.����Ʒ���������г��ݶ����ή��������Ʒ������Դ������������2023�����Ʒ�Ƶ�����ͨ���۸�ս��ȡ��һЩ���������Ѿ����ƾ��ԡ��������������۵Ŀռ��Ѿ������ˣ���������Դ�������Ź�ģ�����ɱ������Լ������½�������Դ��������ʹ�óɱ���ȼ�ͳ��ͺܶ࣬����ɱ�Ҳ������ȼ�ͳ����ͣ�����ȼ�ͳ��γɽ�ά�����������Ʒ�Ƶ��г��ݶ�����߸��ͽ���2024����������70%�� |

|

|

4.�й�������ҵ��ȫ������������Դ�����Ĵ����£��й����������ڹ����г�ʵ����Ϯ���ں����г�Ҳ�ڿ�������Ŀǰ�й����������Ѿ���Ϊ�����һ��������������Խ��Խ��ij����ں��⽨���������г�������Ҳ���Ϊ�����һ���й�������ҵ���������ز���ҵ��Ϊ��һ���ҵ�� |

|

|

��Ȼ��ŷ���պ����������й��������ǣ����ǻὨ������й������ġ�ó�ױ��ݡ�����һ���ֵ����DZ����Լ�����������ҵ�ˡ� |

|

��������ҵ�и���ķ�չ���Ͼ�������������ˣ���Ӧ�Ĺ�ҵ��ϵ��Ҫ��չ�� ���Ǹ�ʱ����Ӧ�������Ż�ʲô�ľͻ�ȡ���ˣ��Ͼ��Ѿ��γ�������������˰֮�������Ӧ�þͲ�̫��Ҫ����ʵ���ˣ��п��ܣ��ͳ��ı����½����DZ���ȼ�ͳе���һЩ˰�ѻ���ij����ʽŲ������ϣ��ǹ����ɱ��ͳ����þͲ�����������ô���ˡ� ���ڳ��۱��ˣ�һ��������������һ������ҵѪƴ����������Դ������һ��Ʊ�������Ǹ����ġ��ȵ��Ǹ�ʱ���۾������������٣�Ǯ����ô����ô���ˡ�����Դ�ij��ɱ����ߣ���ٱ��ˣ��ܱȼ�ǧ��һ�ֵĸֱ���ô�����ڵ���ҵ���Ȿߺ�ȣ�����ҵ����Ǯ������һֱ��ô��Ǯ���г��� |

|

����鲼��С���У�ͨ�ڵ�·�ϱ鲼���Ƴ����ʱ���Ӵ�����Դ��ҵ��Ͷ�룬������ҵ���ӿ������� |

|

�ļ�һ�������õ�ģ�һ���Ṥҵ�磬ij�ֲ���Ӱ�칤ҵ��ҵ�������ͷ�չ������Դ��������ÿ������������⣡�о�����ȼ����δ�������ƺͷ�ڣ�����һ�������������ⷢ�����ͼ״������������Ϸ�����ϣ�����������Ʒ�Ʒ����¼��������ջ������Ȩ�����⺣��Ʒ�ƣ� |

|

��ͼ������Դ���������ھ����ڷɸ��ֱ�ӹ�ϵ�ģ�����Dz��˽��й����õ��������˿ڰɡ� �����ǿ������������� ������ƽ���������㣬2022���й�GDPԼ17.99������Ԫ�� ���У���һ��ҵ��ũҵ��88,345��Ԫ������ֵռ��7.3%���ڶ���ҵ����ҵ�ͽ���ҵ��483,164��Ԫ������ֵռ��39.9%��������ҵ������ҵ��638,698��Ԫ������ֵռ��52.8%�� ����ҵ��ʵ����ռ��ͷ������ߵķ���ҵ��������һ����ָ�IJ�����ס�ޣ����ֵȴ�ͳ������ҵ��Ҳ�н��������������ںͻ�������Ϣ��ҵ����������Ҳ�����ڵġ� ��ֱ������ɡ���������ʲ���ֵ������ʵ�ǵڶ���ҵ�еĽ���ҵ��Ҳ���Ƿ��ӡ���Ȼ�����ʲ���ֵ���㶵����Ǯ�������¡� ����Դ���������ǵ�����ҵ���е�һλС�������С����û�п��ܳ���δ��������������ʵ����������ĵ����أ����Ļ���Ʒ�������������Ƽ��̶ȣ�����ͻ���ԵĿƼ������Ǹ����͵ĿƼ�������ҵ������ӯ��������������������Ҳ����Ҫ����ɡ� �Ͼ�����������Ǯ��װ���ϰ�Ǯ�����Ǹ���Ա�������ͱ��ϣ����ݻ�˵���� |

|

�Ժ������Ƕ���ѡ����Դ���ˣ����ǿ���Ҫ���������߽����� �ر��Ǽ���վ���������Ĵ������ĵأ��Ͻ��̵����� |

|

2023��ȫ��綯�������ʳ���24%�����ڴ��糵���г����ʸ��Ǹߴ�31.3%��ͬʱ���ܶ�����Ʒ�Ʒ����˵綯��ת�͵�ʱ��㣬���۴�ͳȼ�ͳ����ƺ����˴��������� �����ͳȼ�ͳ������ۣ���ô���糵���������춯���͵���ռ�ʣ�������߸ߣ�������糵���������춯���ͣ����г����ʳ���70%������Դ�������ʳ���50%������60%�������ǵ������ᷢ����ĸı䣿 ���ǿ϶��ģ��ǵ��ᷢ����Щ�ı䣬������չ��һ�¡� ������Ҫ���� �ɱ�˭������ ������Ҫ���ij��ͻ�û�дﵽij���ٽ�㣬����������������䣬�������ĵ�һ����ʣ����������ĵ���������������Ӱ�����ǵ��ճ�������ң���ۻ��ͣ����糵�û��о��ó��ɱ��ܵ͡� |

|

|

��������Ҫ��糵�͵�����Խ��Խ�࣬���еĹ��ó���Ѿ����������г�������������Ҫ���ӳ���������ų�������ӣ����еĵ���ϵͳ�϶������ܸ߷�ʱ����ѹ������Ϊ������������Ҫ�Ե������и��졣 ���������Լ�������ӣ�����Ҫ���ã���Щ������˭���е��������ͣ����տ϶����������������ϣ����ö������Ǵ��糵�ļ۸�ͻ����ߡ����ң�����������Խ��Խ���Ҳ��ˮ�Ǵ��ߣ������г����ɣ���������۸��ɺ�ǡ� |

|

|

������ѡ�糵�������ټ������⡣ ��һ�����⣬���糵�Ĺ����ɱ����ڴ�ͳȼ�ͳ��������Ŵ�ͳȼ�ͳ����ܻ�����Խ��Խ�ߣ��Ǵ��糵������Ҳ��û����ô���ԣ����۸ߣ��ͻ��úܶ����� �ڶ������⣬������ǣ����ô��糵���ó����ø��ߣ�����ij���ٽ����糵��ʻÿ����ķ��ã������ᳬ����ͳȼ�ͳ���������ѡ�糵�������ֺ��ڣ���ͳȼ�ͳ����ۣ����춯������ͬ�����ٵ�۸ߵ����⡣ |

|

|

���������⣬���ı����Ҳ�ܵ�Ӱ�죬������Ҫ���ij���̫�࣬ҹ��ͻ��Ϊ�õ�߷��ڣ������ǵ������죬�Ƿ��ܳ��������ĸ߷��ڣ�Ҳ��һ�����ǿ��ܾ�Ҫ�����ͬʱͨ�磬����ͨ���۸������ڣ�Ҳ���ܳ���ij�������ڵ��硣 ���������ˣ���Ӱ�����ǵ��ó��ɱ����Լ��ó���ݳ̶ȡ��ܽ�˵�����dzɱ�Խ��Խ�ߣ��ó�Խ��Խ�����㡣 ���糵��ȼ�����ĺ�� ˭���е� ��Ŀǰ�ļ���������������ص���ȼ���ƺ����ɱ��⡣ ��������������ǵ�ͣ�����У����ֵĶ��dz�糵�ͣ����κ�һ��ͣ���������ֳ�����ȼ�ĸ��ʾͻ����ӡ� |

|

|

������ȼ��û������Լ������Ҳ����˵�����Լ������Լ������£����ǻᲨ�������������Լ�ͣ��������ʩ�� ������Ϊ������ȼ���µ���ʧ˭���е��� ͣ�������е��Ǹ��������ܵģ��Ͼ���Ʒ����ͣ�����ģ�ͣ����ֻ���ṩ����ĵط������ң�����ǵ���ͣ��λ����ҵ������е���������ʧ���ã���������ʩ�����ͣ������������е����Σ�����Ҫ������ |

|

|

|

��Ȼ������Ҳ����е������ʧ������ʱ��Ʒ���Ǻϸ��Ʒ�����µ����ȼ�����غܶ࣬���¡����ʱ��ȵȣ�Ҳ����˵���������ⲻ�ǵ��µ����ȼ��Ψһԭ�����Գ���϶�����е���������ʣ�Ϊɶ��ô�û��ȼ�����㳵��ȼ�ˣ������Լ�������ɡ� ��ֻ���dz����Լ��е������߽������չ�˾���е���������DZ��չ�˾�е��������ı���һ���������ߣ����������ó��ɱ�������������Լ��е�������һ����ʧ�ͳ����˳��ۣ������ʧ���ܳ����ܶ���ij��������� |

|

|

����������˵�����ŵ�ؼ��������ƣ���ȼ��������ܻ���⣬����Ͼ��Dz²⣬�ܲ���ʵ�ֺܲ���˵�� ����ǵ����糵���ʳ���70%�����ǽ�Ҫ���ٵIJ������⣬���о��dz���ʱ������������ܲ��ܱ�֤ÿһ�������Ŷ�ʱ�䣬����1Сʱ֮�ڵȵȡ� ����˵����Ҫ���Ŵ�ͳȼ�ͳ����ڶ�ʱ����ȫ��ʧ���������ɿ���ѡ��ȼ�ͳ���Ϊ���ݣ�����������ô���ε�δ��������س��֡� |

|

��˵��������������ʵĻ�������50%������ܻ���ά����״�����ͳ��Ļ����ȥ���ͣ����糵�Ŀ������ɲ��Ǻܷ��㣨���˻��磩 ���ٶ���˵���DZ��������ʳ�����50%������50%����BEV����ô���൱δ�������飬���ң���ȷʵ���³����Ŀ�ʼ�� |

|

|

��Ϊ��·���ϳ���50%�������ĵ綯������ζ�ţ��ⲻ�ǵ�����������Ҳ���������ۣ�����·��������ġ����еij���һ��ÿ�������������һ������Դ����������£�ÿ���������о���һ���綯�������Ǻܶ��ҵ��������ġ� |

|

|

���ȣ���ͳȼ�ͳ�������綯BEV����û����ôǿ�Ƶ�Ʒ�ƣ���ӭ���������ճ�����ͳ��ҵ��ܻ�����ȼ����������Ϊ����ij�����ռ�г����ۺ�����������ҵ������ˮ��������֪��ȼ�ͳ��ۺ�����ʮ�ַ���ҿ�ʼ�����ۺ���ݣ����õ�����������������ԡ����ϱ��չ�˾�������������������ұ����ƶ�һ���ۺ�����������ߡ��������û����ɴ�������������������س���ȥ֧���߶��ۺ���ſ��Ի�ȡ����������+����������ߣ�����ʱ����������ǰ�ۺ��������Ŀ��������������ʵij�����ǰ�۸�������ۺ����ǡ� |

|

|

��Σ���·���ϱ�����60%����BEV��ʱ������ͳ�ۺ��������ҵ���𣬻���������������ˮ��֧�Ų��˴�ͳȼ�ͳ�4S��ϵ���ۺ�Ҳ�������߽⣬ȡ����֮���ǣ���ȼ�ͳ��������͵ı����ԣ��û���ʼ�ֶ�ѧϰ��θ������͡��յ���о��������о��������о���׳�����һ�ͣ��������ų�������ѹװ���ס���������Ϊ�����С����������������֣������Ĺ��������Ļ���ʼ����������Ȼ��ȼ�ͳ��Ļ���ף����ͬʱ�����沿�ּ��������п����ƽ�綯���������ʽ��������һ���������Ļ��� |

|

|

��������Ϊ�ۺ����װ����Ĵ��ģ�����뵼��+���ӵ���Ӳ��Ϊ֪ʶ����ĺ����ɳ�������������װ��ʼ������������ˮ����չ��������Ӳ���ͷ�������Ϊ���ĺ�������������ҵ��Ϊ����������AI������������������������ҵ�������ְ�ڿͿ�ʼ���µ綯BEV���ƽ����װ�����������������ڰ����û�����OEM�ļ�ء������뷴�����������뷴���١������״����������������ӷ���������������������� |

|

|

���ġ���ͨ�û��߶�����������ԭʼ������س���ʼ����DIY��Ӳ����ʼ�������а������������벻�����IJ��֡���������ת���£�������Ҫѧ�����������š���װ��ʦҲҪѧ��ʶ���뷴ʶ�𡣳����д���������ͨ�������в��ٱ����������飬���˾����Լ��߶ȸ��Ի���������뱾+����ϼ����Ӷ�ʱ�Ϳ�ʼ���ۣ�OEMҪѧ�����Ⲣ��Ӧ�ͻ�DIY�������Ի�ø߰�������ʡ� ��֪�����������ɹ�ô����ӭ�·��������Ե����ۡ� |

|

����һ��������Ŀ�ꡣ2024���ڵĻ����������߳��л����п��ܣ����Ŵ�ȫ�������۰�̨���������綯�����ó��ɱ��������ƣ����չ����2024�겻̫����ʵ�֣��������ҳ������͵IJ��ܿ��ܶ�������ȥ��ǰ����ǵϾ���Ϊ�����ͻ��Ŷ�̫���ò��������յ��Ĵ���Ͷ�ߡ����ϴ�ͳȼ�ͳ����۶Գ壬�������������2021-2023��ļ�����֮�����������ջ��Ŀ��ܡ� �����쳵������ܲ����������ʩҲ����������Դ�������Ǵ����綯ռ������Ҫ��λ������Դ����Ҫ����������г���Ϊ�������������е���Ҫ����������۸���������ٵij�����ʩ���ٳ���������һ�����Ǹ��������ķ���������ʩ��������ڱ�Զ������˵����ʱ�䡣 ������2021-2025��ε�����ƻ��а���Ϣ������ʵ�徭�����ϡ����ٷ�չ�����Դ����������Ϊ�ص㣬Ŀǰ����������Դ��������ľ�����Ҫ�ھ��弼��Ӧ�ú�Դͷ��ʩ�ĺ�����״�ϡ����ʹ������̿�����ʩ���������ǻ���Ӱ��ġ� |

|

�����һ�ι���ԭ���Ų��������IJɷû��ˡ���λ������ҵ��Ԫ���ڽ��ܲɷ�ʱ��ʾ������Դ�����Դ�ͳȼ��������ȡ��֮���Ѿ��γɣ����������Ѿ�����������֮һ��֮ǰ�ƶ���Ŀ����2035������Դ��������50%�����ڴ������2025��������2026��ͻ���ǰʵ�֣��൱����ǰ������ʮ�ꡣ �Դˣ���������Դ������ҵ�Ĵ�ҵ��Ա���dz���ϲ���Ͼ����������ߵ���һ��ʵ����̫���ˡ�������ͬʱҲ��ʾ������Ȼ�ϰ볡�й�����Դ������úܺã����Ǿ���ʤ���Ļ�����������������չΪ�������°볡���������������ᵽ�ˣ�Ҫ����PCʱ����Wintel���ˣ��Լ��ֻ�ʱ����Arm�����˳��֡� |

|

|

����Դ����ΪʲôͻȻ���ˣ���ҵ��չ�����Ǿ�����ʲô���ù������������һ��һ�¡� ��1�����������ɣ�ȫ���������С��� 2020�꣬��������Դ���������ʻ�ֻ��5.4%������2023�꣬��������Ѿ��ﵽ��34.4%����������������Ѿ�������40%�����ǵ���һ��ȼ�ͳ���������ˮ������ͼ�������翹��������ɼ���ν�Ǻ�����ʮ�㡣 ������ɼ���ȡ�ã����Ĺ������������Ƴ��������������С��� |

|

|

��һ�����о��ǡ�ר������Դƽ̨�������ij��֣�������Դ������ǰ�������á�������������ġ����á��� �ڡ�ר������Դƽ̨������֮ǰ�������ϵ�����Դ�������ǡ��ĵ硱�����������͵����ɵ�����ٽ���ط��ڵ����£��ͱ���˴��綯�����ڷ��������ж�����һ����������ں����һ���أ��ͱ���˻춯���������������ij�����ľ�ֻ����ǿ���á������ϲ�ȥ������Ҳ�ϲ�������������Լ��������û�о������� ��2020�꿪ʼ������ʼ�����ˡ��Ա��ǵϺ�Ϊ������Ϊ���ǵϱ����ġ�ʼ�桱�������ǵ��͵���һ�����͡���Ϊ�����˶��һ������ϵͳ�����ļ��ɶȸ��ߣ��ռ������ʸ��ã�ͬʱ�ٿ�Ҳ���ӳ�ɫ����֧����ŵ硣����һ�����Ϳ�ʼ������Դ���ͱ�ȼ�ͳ����ÿ����������ˡ� |

|

|

Ȼ����������������ҵġ��͵�ͬ�ۡ�����˹�������ǵ�����Ȼ������Դ�������ܺͲٿؿ����˳��������۸�Ҳ����ȥ�ˣ������봫ͳ�ĺ��ʳ�ͬ�ۣ���Ժܶ��û���˵��Ȼ���ż��� ������SL03������L6��Щ����������Դ���ļ۸������������ǰ�Ĺ���B���γ���15������������Դ��B���γ�Ҳ������ۡ����Ƕ��⡰���͡�6�뼶��0-100km/h���٣���ͨ8155��������ܱ��֣�ͬʱ������4L/100km����Ŀ����ͺġ���ȼ�ͳ������ˣ���ȼ�ͳ������ܣ�ͬʱ�����������Ϳɵ硣 ��Щ���ij��֣�����˵ֱ��ȼ�ͳ��ĸ��أ���ҡ�˴��ѡ������ƽ�� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |