| |

|

|

| ����ƻ� -> �Ƽ�֪ʶ -> ��˹�˷�����˹��ȫԱ�ţ�������˹��ȫ��Ա 10%����Щ��Ϣֵ�ù�ע�� -> �����Ķ� |

|

|

[�Ƽ�֪ʶ]��˹�˷�����˹��ȫԱ�ţ�������˹��ȫ��Ա 10%����Щ��Ϣֵ�ù�ע�� |

| [�ղر���] �����ر��ġ� |

|

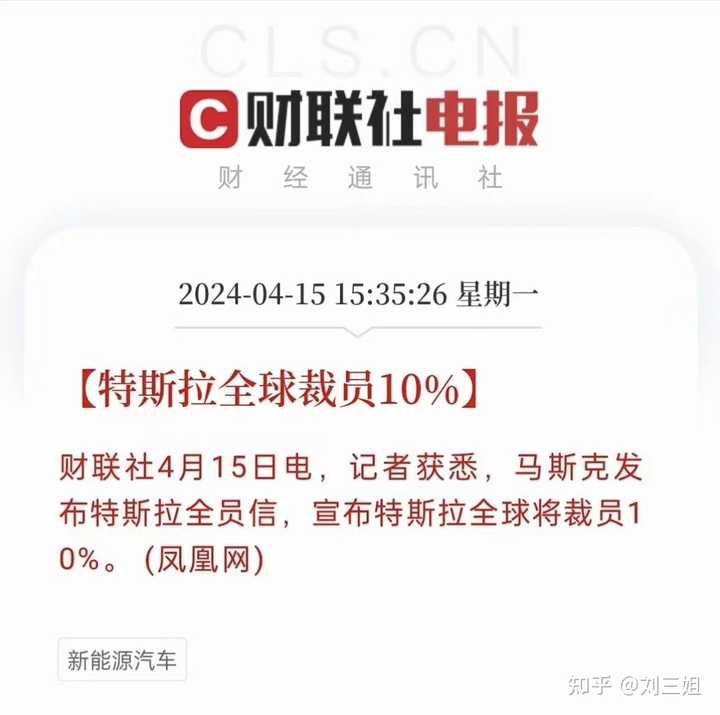

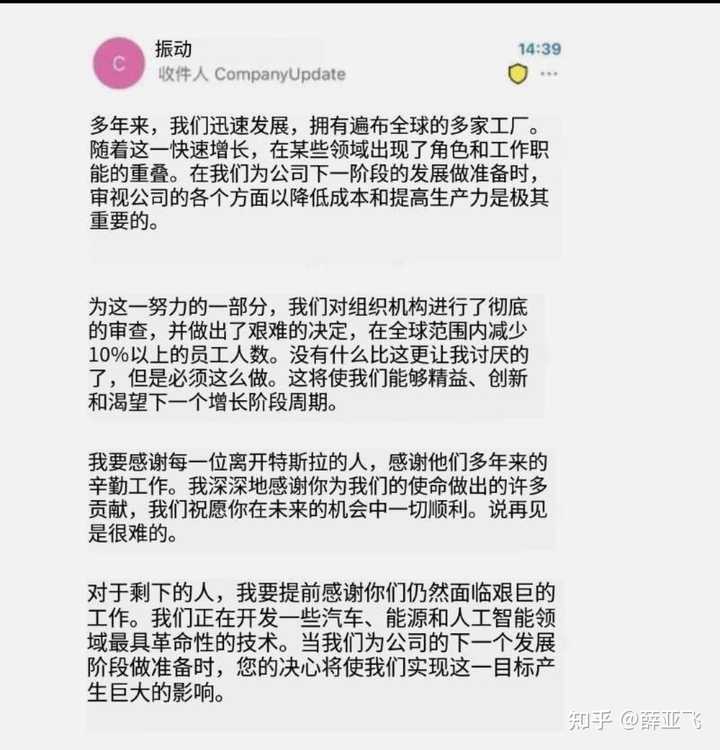

����Ϥ����˹�˷�����˹��ȫԱ�ţ�������˹��ȫ��Ա10%�� (�����) ��˹��ȫ���Ա10% |

|

���ջ��Dz�Ա�˰���ǰ������˹��������2023��Ʊ����ݣ���Ȼ�����ڽ�����Ҳ��Ϊȫ���һ�������������̣���������Զ����������Ԥ�ڵĽ��������档 �������⣬2024��һ����ȫ����38.68������������ڻ���Ԥ��43�������ң�ͬ���»�8.3%�������»��ߴ�20.1%������˹���� 2020 �������״γ��ּ��Ƚ�����ͬ���½��� |

|

|

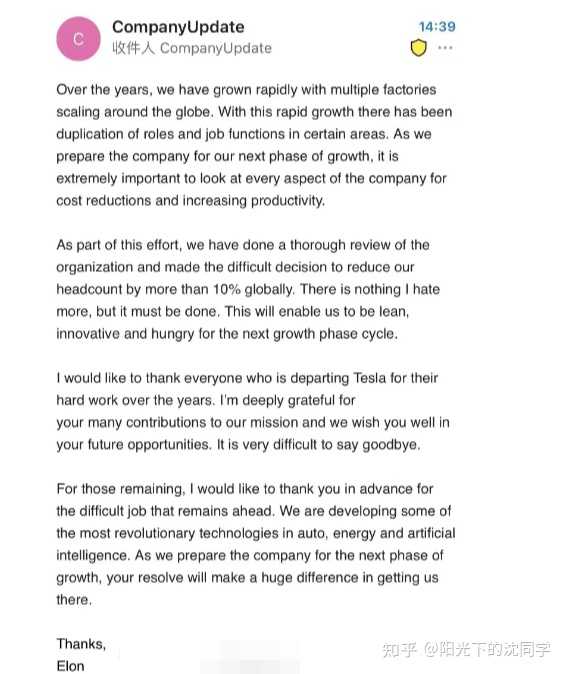

2022 ����˹������ʾ����˹������Ա���ŵ���Ч�ʵ��£����ò����в�Ա��������Լ10%�Ĺ�����λ�� ��2023��7�£�������Ԯ��֪����ʿ�����ƣ� ��˹���Ϻ������������ֵ���������������͡�һЩ������ȡ��������������˹����Զ����豸��������ƺ�ʩ���Ρ� ����ʮ�����б����� Ԥ��һ�ڵ�س���IJ�Ա����������50%��������豸���������ת�ơ� ������˹���Ϻ���������Ա�����������֤ʵ�˲�Ա��һ��Ϣ�������Dz���������˱�������˹���й�û�л�Ӧ���������������� �������ż���ʵ��̽����˹���Ϻ��������֣�������ת���������������㲿���������������������ٲ��ֵ��������Ա�����룬Ŀǰ��˹��ȫ��Ա����Ϊ14���ˡ� |

|

|

��˹���IJ�Ա�����У�����ȴ���ı�Ԥ�ڿ죬ԭ����Ϊ����ҲҪ��2025��ſ�ʼ�� �ҹ��г���ȫ��������������г�����Ҳ�����ҹ�����Դ�������źͽ������������ҿ�ܶࡣ�г��ı����Լ��Զ��������Ծ�����ͻ��ò�Ա����Ҳ�����һ���� �����ʵ�ܺ�����ģ��г�������Ȼ�ᵼ������������������ͣ�Ͳ�ǰ��֮ǰ�������ŵĶ����������������Զ����������ռ���Խ��Խ��Ͷ˸�λ�ᱻ�����˴��棬��Щ�Ǵ�����ʹȻ�� �����������������ֻ����˹�����У�������������г��������������¿Ƽ�������ִ�����Ա�����ţ�ֻ����һ�����ļ��أ� |

|

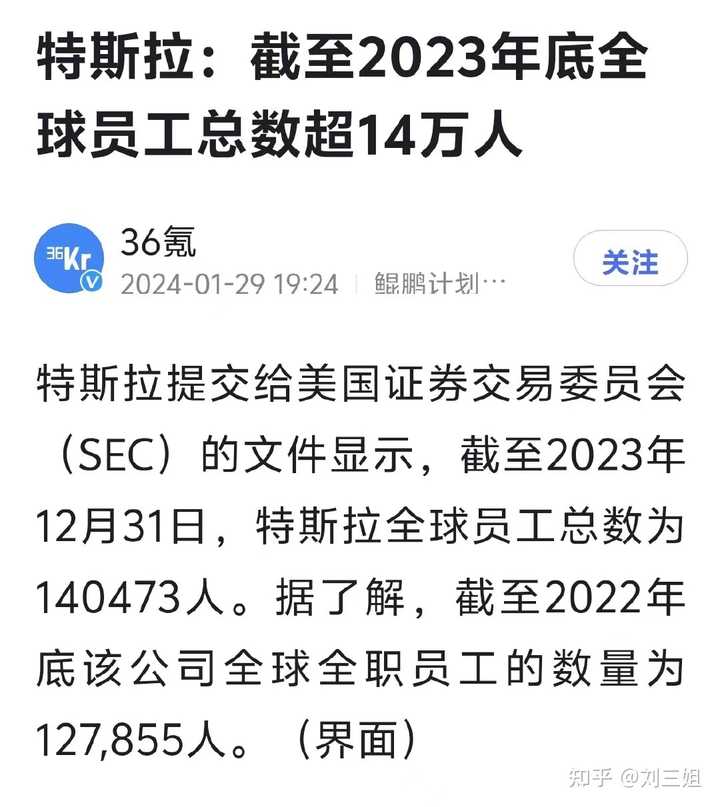

��˹��������ǿ�������½�����Ч��Ϊ��Ҫ��˵����˹����Ӫȷʵ���������� ������˹����2017���Ա2%�����ĵ���δ��ģ��Ա 2018����˹����Ա9% 2019����˹����Ա7% 2022����˹����Ա3% ���2024����˹����Ա10% ��Ϊ����2023��12��31�գ���˹��ȫ��Ա������Ϊ140473�� ��Ա10%����ô������1.4�����ܵ�Ӱ�� ��˹��Ҫ�����о���ȷ�����Ŷ��С��ؼ����ij�Ա �����������С���Ԫ������ȷ����Щ�˿������� ������˹����ȡ���˲���Ա���İ��꼨Ч���� |

|

|

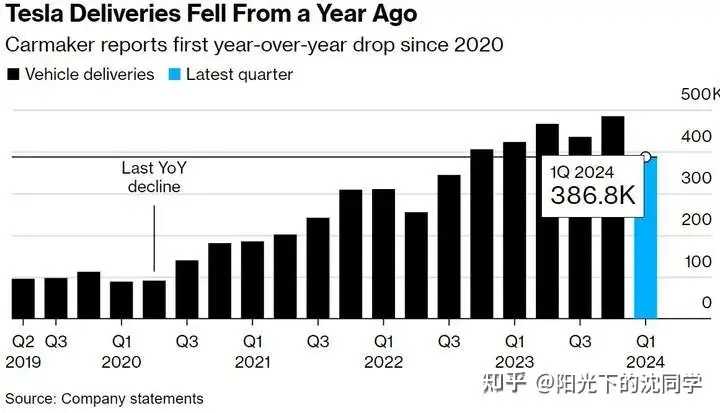

˵����˹����Ӫȷʵ������ѹ������ʼͨ��ȫ���Ա��������Ч��ס���� 2024����˹���ɼ��ۼƵ���30%���ϣ������ڱ���500ָ���ɷֹ��������ڶ� �������Ա��ҵ����ʼ�»����ɼۻ���ĸ��ң�������˹�����뿴���� ��˹��һ������˹��������386810��������ȥ5�����ȵ��µ� ��һ����Զ���ڷ���ʦ449080����ƽ��Ԥ����Ϊ���������״�ͬ���½� һ������������433371����ͬ�������г�Ԥ��452976�� ������ǰ���ñ�ʾ��˹���ڶ����Ƚ����������ٴ�ͬ���»� �������ָ����˹�����ٵ������Ѿ��� |

|

|

�����˹����ȫ���Ա������˵����˹�����꽻�������½�������Դ������̫��������� ��˹��֮ǰ����˹�������½�����������Ӧ������Ϊ����Դ������ҵ��Ҷ��ܼ��� ������Ϊ����˹���Լ������� |

|

|

��˹��Ϊ��ά����˹���ɼۣ�������ȫ���Ա��������Ч�������ǿ���Զ���ʻ������Ͷ���߶���˹�������� ǰ�����������Զ���ʻ�����µĽ�չ�Ժɼ۷�����4.9% ����˹�˸��Զ���ʻ�Ѿ����˺ܶ����ˣ���һֱû���ر��ijɹ� ��˹��2013�꿪ʼ�з�Autopilot��ϵͳʱ����˹�˵�ʱ�����Զ���ʻ�����ڼ����ڴﵽ�ͻ���ʻ��̵�90% 2016�꣬��˹�����乫˾�ڶ��ε�����滮�а�ʾ���Զ���ʻ������ʼ����Ϊȫ�Զ���ʻFSD�Ĺ��� 2019�꣬��˹�˵�ʱ�������ܿ콫��100������˹����·��������ȫ�ܹ��Լ���ʻ Ŀǰ�Ѿ���ȥ��ô���꣬��˹��FSD��δ�ﵽ����������ʾ�Ĺ��� ��˹�������������8�·����Զ���ʻ���������û���ṩ����ϸ�� ����˹��һ����Ʊ�������������ܶ�ڿƼ��������Ÿ��ӣ���һ����˵����ô�� ���Դ��Ŀǰ����Ϊ����˹���ڿ��ⴴ�컰�⣬ά��һ�¹ɼ۶��� �������չû����ô�ã���ʱ���ǻ�����µ��� ����䶯���⣬����˹�˹��õļ�������������ʡ��һ��ʹ��� ��˹���DZȽ϶�Ͷ���߹�ע�ķ���ģ�ÿ����˵��һЩ�������ܶ��궼û�취ʵ�� ��˹��δ��ѹ��ȷʵ�ܴ�����Ҫ��ס��������Ҫά��ë���� ֻ�ܲ��ϵ���취�ӿ���ֺڿƼ��Ľ�չ�����Ҽ���������Ч����Ա����нʲô�� ��˹������ҵ������̫�ֹۣ�����Դ������������ѹ��ȷʵ�Ƚϴ� |

|

2019ǰ����˹�����ϰ�����Զ��Ա��û��δ���� 2019�����˹�����ϰ��������裬����Ա�������� 2019��5�£���˹��������Ա9%�� 2022��6�£���˹�˷���ȫԱ�ʼ���Ա10%�� 2024��4�£���˹���ַ�ȫԱ�ʼ���Ա10%�� |

|

|

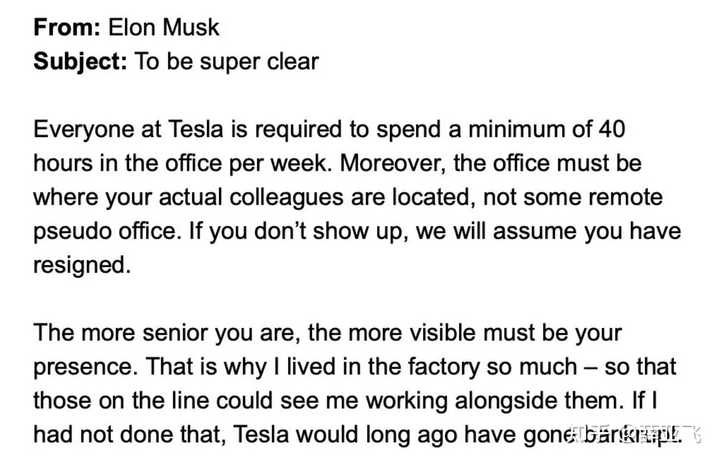

��˹��ȫԱ�ʼ������ķ��� �����˰ɣ�19���Ժ���˹������ÿ3��һ�β�Ա��һ�β�Ա10%��ֻҪҵ�����ã���˹�˾Ͳ�Ա����Ա��������������Ŀ�������ǡ� ����˹�����Ա���ǺIJģ���ȼ�ϣ��ǽŵ��ӣ�����Ͷ����ڹ�ȣ���˹�˵ķ����ر�������ħ��PUA֮��һ�Բ��ϾͿ��ˣ��ʱ����е��ʱ��ҡ� �����ʱ��ȫ���������ӼҰ칫����˹��ƫ��ȫԱ�ʼ���Ҫ��Ա��һ������ȥ�칫��40Сʱ�����ܾӼҰ칫�������ʹ��ˡ� ��˹���Ǹ�ƫִ������˹�����£��ܹ����������£�����Ӣ�ۡ� ��������-������ɭ��ô������˹�ˣ����ĵ�����졢���Ŀ����Դ���ʹ���������Щʷʫ���׳�٣����Dz���������ǾͿ�������ԭ������³ç���ʡ����Բ�ѷ�����аԵ���������飿�𰸵�Ȼ�Ƿġ����ǿ�������һ���˵��ŵ㣬ͬʱָ������ȱ�㣬������ҲҪ������Щ����������֯�����Ը��ѡ����������˸����壬��Ҫ��������������������档 ���ɷ�����˹�����������ң������ľ�������ΪԱ����ҲҪ�����ľ������������Ľ��࣬��Ȼ�������������ĺIJġ��������͵��ϰ壬ԶԶ���žͺã���Ա����ɲ��ء� |

|

|

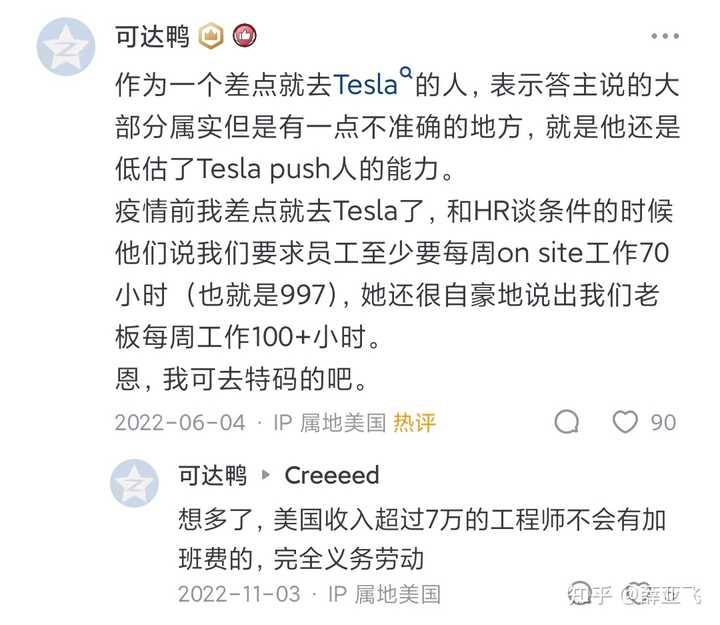

����������˵������˹���ȸ���������PUAԱ����Ҫ��һ�ܹ���70Сʱ��Ҳ����997��������˹��һ�ܹ���100Сʱ����������PUAԱ���� |

|

|

2024��һ���ȣ���˹������ͬ�Ⱥͻ��ȶ���������4���������û�дﵽ�����ֵ�Ԥ�ڣ����¹ɼ۽����µ�����ֵ������6���ٶȡ� |

|

|

������һ��������˹������˹����������˵��������˹�����IJ���ǵϻ��ȶ�����42%�����ǻ����Ĺ��� |

|

|

����һ�����д��ڣ��Ǵ�ͳ�ĵ��������ǵ���Ҫ�г��ڹ��ڣ������½��������ģ���ͬ�����ݲ���˵�����⡣���ǵ�ͬ��ȥ������13%��������ʷ��ô��������˹����������½������������۾�˵Ϲ���� ��˹���ٴ��ó�ѹ��IJ�Ա����ʵ����û���ˣ�ȫ�������ѣ����������� �й�����������˹�������г����������г�����˹�˹�������Ͷ���͵����ݵǶ�����˹���㡣���й��г������ķ�����С��su7�����007���ֳ�����������˹����IJ����ˡ���ŷ�����ˣ���˹�˶���̫������ң����˴��Ż���������˰��ֳ����������߶˵���ս������ô��ʵ���� 2��29�գ��ݵ�����Ҫ���й�������ȡǰ��δ���ж�����Ӧ���й�������������ҵ�ij������ʵ�ǣ��������������������й����������������㡣�������������й���������ͨ������210��+����˹��60��+������23��+�� ��������£��ݵ����Ʋ��й�����������й��Ե��Ʋã���������ľ�����˹��ѽ����һ�����û�ˣ��ڶ����г�û�ˣ���˵��˹����ô�죿���������л�ݵǵİ˱����ڣ� ��ʵ�ϣ���˹�����ڵ��������ڣ���������ҵ���Ļ����������������ɱ��Ӹ߲��£���Ҫ�Ϻ��������й��IJ�ҵ�����ܰѳɱ������������������Կ��Ĵ��£��������캰�ѹ����ݵǻ�Ҫ���й�������ȡǰ��δ�е��ж��������˹�˲��ҰѼ���ȫ�����й���һ������������ҵ����ѹ�����˹�˿��������� ��˹�����ڵ��������ڣ�������Ʒ�Ƶ��³���ǰ����˹���ij����Dz����ˡ� ȫ��һ������Ҷ��������ˣ����ij��Ǵ���������˳������ص���ʵ�ݡ�ʡ�͡�Ƥʵ���á��������ţ��㿴��ȫ��������ߵļ�����������ڡ��ִ�����ƽ��Ʒ�ƣ�������Ʒ�Ʊ�������11λ����������13λ�� |

|

|

������ĶԱȾ��ܿ���������˹������������31��Ԫ������˹������ë������װ����Ǽ�ͽ�ıڷ磬���۸��Ǻ�����ѽ��31����C��������3ϵ���µ�A4���´����ࡣ���ǵ�����������15����������һ����˳���ƽ�۳���Ȼ�Ⱥ��������Ķ��ˡ� ���ǵ��������µĵط����ڣ�����̫���ˣ����������ߴ�67%����������������ʷ���Ǿ��˵����֣���������������ȫ����ըʽ�������ɱ�����͡����ǵϵ�ë���ʾ�Ȼ������˹����ƽ�۳��������ʿ��Ⱥ�������������˵��ȥ�� ����Զ��֪�����ǵϵijɱ����������������ǵ���plus����7.98���ֿ�ʼ�۸�ս������ԭ����ɣ�ֱ�ӵǰ���������һ�� |

|

|

�����µ��ǣ����ǵϵĺ���������U8������1000��������U8������ؼ�Ҫ130�����ҵİ��������һ��������1593��������S��������1551����·����ʿ������GLS���ǵܵܡ����ǵ�ƽ�۳����������߶˳������ƣ�����ͨ�Ի��ò��ñ��˻��ˣ� |

|

|

��˹���ɼ۵��µ���ԭ���DZ��ǵϱ����ǵϷ���������Ӫ�������������������ٺ͵����������½����û����ֲ�������˹����δ�������ơ� ��˹���ǵ糵�ı��棬���ڳ���������˹�����ӣ�һ����һ�����ѣ���˹������ôͺ��ͷ�� ���������г�̫���ˣ����ž��Ż�������������ë��������ͷ��������黨�衣 ȫ��������˹���������ܾ�����˹���������С������ͳ���ţ���ˣ��������쳵���������������Ƴ���һ�˲�һ�������ܣ�����̩ɭҲ�ܲȳɼֶӳ��� ��˹����ë������ͽ�ıڷ磬 ������NAPPA��Ƥ���ţ���Ƥ���ţ���Χ�������� ��˹���������������ǣ���������졢���̰��ţ����Ϳɵ��ɽԽ���� ��˹����26��࣬������20����������ø��ߵġ� ��˹����������������һ����ü����³����ѳ������˿���Ʒ�� 2024������˹������4G���磬��û��������4G�������ļҸ���4G���磿 ��˹�������д�����������ֱ������������46Ӣ��8K�ᴩ������ �ú��ܲ�ס�˶࣬Ⱥ��ս����һ��һ��ȫҧ����˹�����������ϣ���˹����ô�мܵ�ס�� |

|

|

����Ⱥ�ǻ��ţ������˹������ô���� ��Ȼ����ƽ�δ��ˡ�model 3���°�����������ͨ�硢��Χ�ơ�������Ļ��model 3��5���ˣ�����������Щ������ˮ���ȷ������������ɱ��ﵡ� ��˵�����ܼ�ʻ���У��������������״ﶼȡ������˹���Ƕ�������������ʡ�ɱ����ġ� |

|

|

���ܼ�ʻ�������� ��������ƽ�ˣ���˭˭�ɡ������ֿ�����˹��������ӣ��ɼ۲����Ź֡� 2024�꣬�ڹ�����Ⱥ�ǻ����£���˹���ڹ��ڵ����������������ˣ����������Dz����ܵġ� |

|

|

��˹���Ķ��۲�����ʵ��С��һ�������dzɱ����ȶ��ۡ�����͵Ķ��ۣ������ٶ�ռ������ģ���г����γɹ�ģ���ƺ��óɱ��ٽ��ͣ���Ʒ�������ۣ��ö��ָ�����Ҳ���Ҹ����Դ�����ֹ�������ֽ��롣 �ɱ�����ս��Ҳ�Ƶͳɱ�ս�ԡ��ɱ�����ս����ָ��ҵͨ���ڲ���ǿ�ɱ����ƣ����о����������������ۣ������������ѳɱ���������ȣ���Ϊ��ҵ�еijɱ������ߵ�ս�ԡ� ���������˹�˵��ǣ����ѳ������˵�������Ʒ����ֵ���������ڡ������ɱ�����������˹���ij��������ۣ�ǰ������˹�����ۣ���ε�������롢С�����쳵����������dz����������Ӳ�����ۣ�����ǹԹԽ��ۡ� |

|

|

��˹��Ϊʲô�����ˣ� ���ǣ����Ƕ��е��ǡ� ���������г�̫���ˣ����ž��Ż�������������ë��������ͷ��������黨�衣 ȫ��������˹���������ܾ�����˹���������С������ͳ���ţ���ˣ��������쳵���������������Ƴ���һ�˲�һ�������ܣ�����̩ɭҲ�ܲȳɼֶӳ��� �ú��ܲ�ס�˶࣬Ⱥ��ս����һ��һ��ȫҧ����˹�����������ϣ���˹����ô�мܵ�ס�� ��˹������̫���ˣ�Ҳ�����й���������ж��ơ� Model 3��2016�귢���ģ�2023����������������������ã���Ҷ���˹�������ܸߣ�Model 3���°�һ���������������ޣ������������е��״��˹���Ƕ��ɱ����Ƶġ� 2024���ˣ�˭û��360Ӱ��������̡�Ŷ������˹���� 2024���ˣ�˭����4G�������硣Ŷ������˹���� 2024���ˣ�˭û��3.3KW����ŵ硣Ŷ������˹���� 2024���ˣ�˭�����洫15W���߿�䡣Ŷ������˹���� ƻ��5V1A��������ȥ�ˣ�С�����ܲ����������� 7��ǰ�Ƕ��䣬7��������������˲��ʧ����������ת��������Ʒ�Ƶ��콢�ꡣ �Ͳ���С��SU7�����ˣ�����˵���۸���˹���� �������Ǽ�ԪES�����007��Model 3���°��һ�Ȱɣ� |

|

|

|

|

|

|

|

|

|

|

|

���007����˹��Model 3���°���ȣ��۸������ˣ��ռ������������㳤�����ñ���ߡ� �Ǽ�ԪES����˹��Model 3���°���ȣ��۸������ˣ��ռ������п������Һ�CDC�� ��˹��Model 3���°漴�㽵��2��������Ʒ����ǰ����û�ۿ��� ��Щ����Ʒ���²��Ǵӽ�ž�ȡ������ ��ž������������������ʲô�飬��ǹ���������˾��У����Կ졢����� �����ȵп��𣬻���ѹ�ơ� |

|

|

��˵��˹����Ŀ��ƺã�С���Ҳ���ܳ����������007ֱ����75�ȵ�أ����϶�������ש�ɣ�����һ������ʮ�㡣 ��Ϊ�������ݣ�һ���Ƴ��ʽ���M7���ǽ�S7���ʽ�M9������ʽ�M7����1��ͻ�����������������·�ϡ���˹��Model 3��������7��Ż�������˹����ô���ܾ�����Ϊ�� |

|

|

���ۻ�Ϊ�ʽ磬�ʽ���M7����������һֱ�Ȳ��������Ѿ������������˹������Ϊ�������쳵��һ����2024��Ԥ���½���3��̨���ϣ�ȫ�꽻��40�����ң�����˹��һ�㻪Ϊ�� |

|

����ǰ�Ų��ٻش�˦�����ô���˦�����ߣ�������ʼ�������ܵ綯����ǰ������ֱ������ ��˹����Ӫ�»����Ҵ��ģ��Ա����ֱ��Ҳ����ĵ�ԭ���Dz�Ʒ������ݶ��»��� �������߷�һ��֮������˹�����䵽�����ز���˵���ײ�������������ҵ������ɥ��һ����Ӱ�� ���������Ҹ��˹�ע��˹���ܶ��꣬Ҳ���Ǽ�֤����˹����������̡� 17���Ҹ���֪��������ʱ��ͷdz���������Դ����������������ǩ���ijɡ��綯�����ᶨ֧���ߡ������úܾá� ����֪��һƬ���������������������˹�������Ʋ���ʱ����д������ش��ҹ��IJ�ҵ���ߣ����һ���������˹����ǰ���� �����ҡ���������˹���ж༤����˵�������´��Ц���� �ҽ���ʱ�������ʹ����칫˾��ͷ���ܲ�������˹���� ˵���ˣ�����������Щ���ܻ���ӵ������˹��Model 3����ȷ���ֹ��ܻ�ʱ���������ܻ��ĸо��� ���������������ش��ж�ǿ���������ܵ綯����ҵ�������������ֻ���ҵ����ʷ�� �����ͻ����й�Ⱥ��Я�֣���ͬ�����ձ��¹��ѿص��г��� Ȼ�������г����������仯֮�죬���Ҿ��ÿ������ù��˵�һ�����ԣ� ��ˮ���ۣ��������ˡ� �ܹؼ���һ�����ڣ��������ܵ綯����չ�ٶ�ʵ��̫���ˡ� 800V��SiC�������������̬��ء��������ֻ��������ڲ�ҵ����չ�������죻 ���ǵ�����ȫ���ڷɣ��������߶�Ʒ����ס����Ϊ�ʽ��������������������������������ƻ��� ��Թ��ڲ�����������綯������˹����������硢�������ռ䡢nvh���������ܻ�����ȵȷ����Ѿ�����ȫ�����ơ� ����������˹������Ϊ���Ĵ��Ӿ��Ǽݷ������ڹ��ڼ����״�ɱ�Խ��Խ�͡�����Խ��Խ�á�����Խ��Խ��������£�Ҳ�Ѿ�Խ��Խ�������ġ� ���Ӿ��㷨�����ƹ����پ����վ����ѱȵ��ϼ����״������3D��ֵ��������ƥ�жഫ�����İ�ȫ���ࡣ ���ڼ����״���ͷ��ҵ�Ѿ��������Ʒ�����ˡ�ǧԪ�����ļ۸���˹���Ѿ����ڵ�4D���ײ�����ô�� ����֮ǰ�ش��У����������һ�������ۡ��� ��ء��������ء����ܡ�ѹ�����������״����������ڲ�ҵ����չ�����������죬ʱ�������Ѿ��ӽ������������й��ҵ��ܺ͡� ƻ��ȡ��̽��ʮ��֮�õĵ綯������Ŀ�����Ŷ�ת������ʽ AI��ԭ������Щ���������ЩӰ�죿852 ��ͬ �� 142 ���ۻش� ����ڲ�ҵ�������������Ӧ�ģ�����˹���Լ���ִ�����������⡣ ��Щ����˹�����������ϻ����³��з����ȳٻ���FSD����ٶȲ���Ԥ�ڣ���Щ�����Ѿ��Ƚ����ء� ��˹��Model 3������������8��֮�ã�����Щ���������Ͽ�һֱ��С��С���� ��˹��Model Y���Model 3�иĽ������������Ҳ��ͬƽ̨�IJ�� ����Ҫ˵Model X�����Ѿ��Dz��������û�����������ϻ����ˡ��� ��˹�����������������������Ѿ�������û�����������ϵĻ����ˣ� ��˹����˵Ҫ�����������800V������ƽ̨�Ѿ�ͣ�Ͳ�ǰ�������ˣ� �³��������棬�缸��ǰ�Ҹ��˾Ͷ�Cybertruck����˵��������� Ƥ����ȫ���Ȼ����ϸ���г������ڱ������Dz��۲��۵����������� Ȼ��Cybertruck�������˶�ã������ڻ��ڲ������£������½���ͣ����ǧ���������� �������ǣ������Ѿ�������ô�ã�������Cybertruck�ֹ�����ͣ�����ˣ���˵��46800��غͲ���ֳ�������Щ���⡣ |

|

|

��ô�����������һ���³�����������ô���۶��ӣ�ֻ��˵������һ��СС������������ ˵������������˹���Ϻ��������г����������������м�������������˵���й�������˹������ �����һ���������ƹ۵㣬����̫�ֹ�̫���ڡ� ���ڿ�����С�������Լ��� ���ο���Ƥ���Ķ�λ�վ���ƫ��������ֽ���ţ����˹���ڲ���������ġ�ȫ���ƹ�߸�ȼ�ͳ���������Ҫ����λ��Model 3���͵��������³��� ��Ȼֻ���Ƴ����۸��͵ij��ͣ����ܳе���һ���ռ����ܵ綯�������Ρ� Ҳֻ�н����ۼ۽�һ�����ͣ����п���ʵ����˹������2000���Ŀ�꣬�Ÿ�������˹�˵ġ���һ��ԭ������ ȥ�����ڰٶ�����һ�ѣ������Ľ�����������ģ� |

|

|

����������ը���������Ҫ���ˡ������߸�������ҵ����������ɶ��ij������� ��ý���������Ĵ��������Ҷ����Σ�ijЩPTSD�������еġ����ڡ�Ҳ������˰ɡ� Ȼ��Cybertruck���������ڣ��³���ûӰ�ˡ��� ������˹������Ϊ����FSD���������Ҳ��һ�����ϡ� ��������HWϵ��оƬ��BEV��Transformer��ռ��������㷨��Dojo���㣬��Щ������˹����Ϊǿ�Ƶĵ㡣 ֻ����˹����������������ʵ���ݣ��ϰ�����������·�ϣ�FSD Beta����ȴ���Ǻ����롣 FSD Beta����ͣ����10~20�������������ȥ����ˣ� ���ؼ����ǣ�FSD�ڱ����������ͼ��ô�����Ľ�չ���̫���ˡ� ���������й���Ч��ƻ�������Ϲ���ģʽ��������Ϣ����������������Ӧ��ûɶ�Ѷȡ� δ�����ڻ�Ϊ��С�����Զ���ʻ�������ҹ��ƴ����Ҳ��������ģʽ��������Ȩ�Ѿ��Ǵ��������� ��˹���ٳٲ���������ͷ����������Ϊ���ĸ�����ʻ�����ڹ���ȫ��������쳵��������������һЩת�Ϳ�Ĵ�ͳ�������ˡ��� �������ʽ����ȫ�������ˡ��Ǽݿ�ȫ�������Ѿ����س������˹��Ʒ�ƺ��ĵĿƼ��С� ʱ�����գ���ȹ��ڵ�����糵����˹���ڶ������������ռ䡢�����͡��������������Ǽ��������Ѿ�����ȫ��λ��� ˵���ˣ����ڲ�����˹�������ߣ���������IJ��dz�������ǿƼ��У�����˹�˵ĸ���IP����Space X����ӳɣ��������������׳��������ʶ��̬��� ��������Ҳ�ã�����˼ά����Ҳ�գ��ܶ���ȷʵ����ʶ�ĸ����κ���Ʒ�ơ� ����ͳȼ�ͳ���ͷת��ʵ��̫�ٻ����糵��Ʒʵ���ò����֣�ʹ���ⲿ�ֵ�����ȫ��ӿ������˹���� ���⣬��˹�������ά�ֽϸߵ�ë���ʣ�һ���̶���Ҳ������������ҵ��ó�ױ��ݣ��Լ���˹���������ȷ����ơ� �������ŷ��ǿ�Ƶ�λ��ʹ��ŷ�˵�ó�ױ��ݲ�����ȫ������˹���� ��˹������֮��������ȫ���г�������Ϳ�ʼ������չ���ⷽ��Ҳ�кܴ���ȷ����ơ� ������Ȼ��������Ʒ��ЧӦ����ó�ױ��ݣ��վ����dz���֮�ơ� ��������Ϊ����˹��������������ڣ������Ѿ���Щ���������ĸо��� ˵���ף���ǿ�ĸ���Ҳ������ȫ����ʱ�����ƣ���ǿ����ҵҲû����ȫ������������ỷ���� ��ӵSpace X����˹���������ǿƼ���˾����˹�˺���������ʱ����Ū������ ������ҵ�������������������˹�˾��ͷ��������������ʲ��쳵����ֱ����˵��ʱ�������ࡣ ����ͬʱҲ�ܿ�������˹�˸���������ǿ��Ҳû��������ĸ���ϷǸ��Ӱ��ȫ������˲�ҵ�� ������ʱ����������ҵ��ʵ�߶ȼ����������������������ң����Ϸ������ĵ����������δ��û���˲ţ�ֻ�DZ����IJ�ҵ���г�����ʵ�ڳŲ��𡭡� ���Ҽ�ʹǿ��Space X����˹����ֻ��Ҳû����ȫ������������ỷ���� Space X�ܹ�һ������չ׳����������սʱ�����������ļ������˲ŷ����˲�С���ã� ��˹���ܹ������ʲ��쳵��ҵ��������ά�����ƣ�һ���̶���Ҳ��Դ������ICT��ҵ�Ļ��ۡ� �ڹ�������Դ��ҵ��ͻ���ͽ��ij���£���˹����ά��������������Ѿ��߶ȼ�����оƬ���㷨��������ͳǿ� ij�̶ֳ�����˵����˹������������ǿ�Ƶ�ICT��ҵ��������������˶���� ��������ҵ��չһ�������룬��˹����ǿҲ����������������ỷ���� ���ڻ�е������棬��˹������չ�����Ĺ��ڳ����ϳ���һ���̶���Ҳ����ҵ���ɡ� Ȼ�������ε���ʵ�ǣ������ڵĹ���ת��������Ҫʱ�䣬��ʶ��̬�������ʶ�����ͺ�����ʵ��չ�� ��ʹ����ҵ����֪�Ƚ�������״�����һ����κθ��˶����Ѻ���������ͨ�����ߵļ�����֪�� ���ο���֪����ƽ̨����Ŵ����Ĵ���˹������ڵ綯����ҵ���������� �����Ҿ�ˢ��һ�����⣬�����һ�䡰�ǽ� S7 ������˹��̫�ࡱ��֪���ַ�����ǰ�Ŵ����ش�����й��������ֱ�ˡ��� ��ж��ơ��ǽ� S7 ������˹��̫�ࡹ����ο�����һ���ۣ�257 ��ͬ �� 52 ���ۻش� ����㣬�ۼ�����˹������¶���ƣ�ijЩ����ת����ʼ��˥���ܵ綯��������ǰ���� ����Ӧ���Ǿ仰�������й�û���յĶ��Ǻ��ļ����������й����ȵĶ��������ܡ� ����ʵ������ô�� ŷ��������������������綯�������ܻ��ļᶨ�����֣���ͼ����ʱ�����̺�����ȼ�ͳ�ʱ�����������ơ� �������й������ܵ綯������Ŀ��ͻ����ŷ�������ۼ��Լ������˲�ҵ������ǰ�������ƣ����ò������������ߣ���ҵת������ͣ�������ֲ����ˡ� ���뼸��ǰ����˹����ͨ�á����ء�����������Դ�����������DZ�֪����ȦijЩ���������Ķ��� ���ͬ��������ˣ�ȴ���ҹ�����Դ�������ӵ��������磬Ψ���Լ���ŭ������ˡ������չ������������Լ����Լ��桱�� ���˫�꣬���ǿ�Ц������ �ҷ�Ȱ��Щ��Ū���һ��������ĵ���������˭�Ƚ���˭��� ��������һ������ӵ����ʷ������������һ����ѭ�ؾɿ��ܽ����� ��Ϊ���綯���ᶨ֧���ߣ���ʼ����Ϊ���ڿ��������Ʊ�Ȼ�Ǵ��硣 Ӧ�����ϣ������ڲ������罨�衢�����߽��ܶȵ�������أ��춯/�����൱��ʱ�����Ի��к�ǿ���������� ��������سɱ������½����Լ��������ӵ����ܹ���������ʹ������Դ���ڵ綯�������ܻ������涼˦����ȼ�ͳ�����������ת�ĺ������ơ� ����������̣�����ǰ�Ҿ��ڻش���ϵͳ�������� ����2022���Ҿ���ȷ����� ����Դ�����ڵ綯�������ܻ����������϶��ڷ��ٽ�������ȼ�ͳ�����˦��ֻ��ʱ�����⡣ �Ҹ��˵�Ԥ���ǣ����������Դ�����й��г��³����۵����ʺܿ���ͻ��50%��أ�������ת��ȼ�ͳ������۹�ģ�Աȡ� ������سɱ������½����綯�������ȼ�ͳ�ȫ�������ڽ�����¶����ɱ����ƣ����ǵ綯������Ӳ�����������֮һ�� ����һ��˵��Ŀǰ���綯��֮����û��ȫչ¶���ɱ����ƣ��ܴ�̶���Դ�ڹ�ģЧӦ�� Ŀǰ�Ѿ���ɲ��ܿ�Խ����ģЧӦ�Ƚ���������˹�������ڲƱ�ë���ʸߴ�30%���£�ԶԶ˦��һ�ڴ�ͳ���� ��ʹ����˹���������������������ܵ綯��������������ģЧӦ�IJ�����ᱻ��ƽ������ת�� �����ܻ��IJ��濴���������쳵���������������ա�������ʻ������ƽ̨�ȷ������ͻ���ͽ��� ��ͳȼ�ͳ��ĵ��ӵ����ܹ��Ƿֲ�ʽ�ģ����������ܻ��ķ�չ�γ���������Լ�� ���ڸ�����ʻ���棬������һĿ��Ȼ�� ����ƽ̨���棬�쳵�������Զ���ʻоƬ����һ·���ǣ������ڵ�������������Tops�����Ѿ��������� ���������棬�����������ͷ���ռ��������������״ﶼ��ʼ����װ���� Ŀǰ�߽�����ʻ���㲻�ϳ��죬��ȷʵ������ʵ�� ���쳵�������Ѿ��ڼ�����ظ߽�����ʻ������������Ϊ��һ�������߽�����ʻ�ܿ��ܳ�Ϊ�ƶ������߹���ת��Ĺؼ�ץ�֡� 5 ���Ժ�ȼ�ͳ���ᱻ�綯������̭��65 ��ͬ �� 19 ���ۻش� ���ڻع�ͷ������ʵ��չ�Dz��ǻ������ϱ��˵�Ԥ�⣿ ����̼��﮴�����ۣ�����/���ػ춯�ijɱ���Ȼ���ͣ����ǵ���7.98����Ǻݺ��ƶ�������͵͡��� �����Ǽݼ������ٷ�չ��С���Ѿ���ȫ����ͨ���ٳ��У���Ϊ�����ƶ�����ͼ��ȫ������ ���������ұ��ˡ�����������Դ������ͻ��50%����Ԥ�⣬�����������ڱ��ء� ���������ƿ�����������Դ�����ʾ�Ҫͻ��50%��أ�ȼ�ͳ��ʹ˿�ʼ����ΪС�ڡ� ��Ȼ������Դ��������Ҫ��������ʩ֧�֣��������ִ�����ձ�����ҹ�����չ��Ը����� �����ŷ��������Ϊ����IJ���/����/������ϵ���ѵ��Ǵ����ϵ������ģ� �κ����չ����Ҫ���̣����ܵ綯�����ȼ�ͳ��Ľ���Ҳ��һ�������� ���ο���һЩǷ����������ܱ�����û��ͳһ�ĵ����ͼ���վ��ϵ��ֱ���Ϲ��+�ֲ�ʽ����+����Դ����˵��������������㡣 ����ijЩ����������ġ����˲������桱�����������г��������dz��㷴�����Σ� �������ܻ��͵綯�����˳������κθ��˶�����ת�ģ� ������Ἧ�������������Դ����ʷ�����������κι��Ҷ�û���赲�ģ� ijЩ��������Ϊ���Լ��IJ�ҵ����һζ������ʷ�������Dz��������ġ��չ��������������ܽ�����������ʧ���˲�ҵ�������� |

|

��˹�������˾�����ƶ�����裺 ������˾����������ȫ�������裨���˻�Ϊ���ҿ�̫TM��Ľ�ˣ� ����SPACEX���߿Ƽ���ӳ֣���֪�����ĸ���Ԫ��SPACEX��������˹���ģ� �ʱ��г�������������ǣ���ֵ���������Ԫ�����ǵ�ֻ��������̾�� �����й����ʹ�˾���þ��й���ҵ��Դ���Ϻ������ɱ��ҵ����ף� |

|

|

���ǣ���˵�úã������ÿһ�����������ڱ������˼۸� ����������Ȼ���������磬����Ȼ���й��г������糵��������һ���䱸�� ���ֽ䱸�������Ƿdz���ֵģ����⾵�ŵ绰�ŵȸ����۵㣬���˵�������˵���Ϣ��ȡ�Ǻ����ߵģ��ĸ�����������˹����������ȡ������Ϣ�� ��Ǹ������ԳȺ����ƫƫ���ۻ��ر�࣬���ֽ䱸��ʵ�������������˹�����й�������ǰ���� |

|

|

����������֧�֣���Ȼ���������ƣ������˹���³����з�һ���Ѳ��� ��˹����ʵ���й��DZȽ��Ѻõģ�Ҳ�Ƚ���ͬ�й���������л��ƣ����ǣ������Ұ��з����ĺ�ȫ�����������������й�����Ϊ�ⲻ����Ŀǰ���������й��ѹ��������ߡ� ��˹�˵�SPACEX��Ҫ��NASAι���ԣ�����Ҳ����˹��������г�����˹�������е������������߶��Ÿɣ� �������˹��ɱ�֮�߰����з��˲�֮���㣬����Դ������ҵ��֮ȱλ���������з�����������ζ����˹������������ͬ�й�ͬ�о����ġ� ƻ������������Ŀ�����������ķ������֮�⣬���ϼ���ͬ��Ҳ����Ҫԭ�� �й������IJ�Ʒ�������������͵�������Ҫ�������г��������������͵¹��Ĺ���������Щ�����ĸ߳ɱ��͵�Ч�ʣ���Ҫά�ָ���������˹���ļ۸�͵Ͳ��ˡ� �����з����������ƣ�����й�����ָ����Դ���������¹����ĸ߳ɱ���Ч�ʣ�������˹��ֻ�ܲ��ü��ٳ��͵İ취Ӧ�ԡ� ���겻���3/Y�����п���X/S���������˹�������г��͡� �ط�ϲ�����������ɽ�����º��������Ƚ��ٳ��ʹ��������Խ��ͳɱ��� ֻ����˹�˱��������εģ��ҵ��з��������������������������������������й�ͬ���������ٵ������Ͱ������� �����¹����ĵ�Ч�߳ɱ�����Ա10%�и�غ���ð����Ͳ�Ա50%������Ҳ��������Ч���ϸ����й�����������ô�������������ֱ��ſ�ѡ��������� �й�Ա�����ʵ���һ���棬������ȫ��ԭ������Ա������Ч�ʵͲ��Ǹ���Ҫԭ�� |

|

|

��˹���¹����� ��˹�˵��������ڣ��������������߶������������ܷ��������ǣ����������������н䱸����������Է����¡� �������ҷ�Դ��ʵ������ǣ�ơ� ���һ�㣺 �ʱ�����µ���˹���������������ߣ���������ҿ�����Ҳ���������й�ͬ�о������ơ� ���ڵ����������Ǽ���Ť���ģ�ǰʮ��˾��ֵ������GDP��һ�루��֪����ͬ��ά��û�ɱ��ԣ����;������ף�������ֵ���ʱ��г��Ѿ����������õij��ԣ�Ͷ����ֻҪ������Ҫ��˾�ij�����չ�� ��Ϊֻ������ÿ������ܸ�����ֵ�ṩ�����ԡ� ������˹���Dz��ҿ�Ǯ���з��ģ��ʱ��г�����Ӧ�� ����˹�˵��������⣨SPACEX,�Ի���X, �����ˣ�����ֻ���Ǯ�ģ������˹���Ĺ�Ʊ���̣���˹�˵���ҵ�۹���Σ�ˡ� �㿴�����Dz�Ա����һԭ��ƴ�Ų�Ҫǰ����Ҳ��Ҫ���� �����й�ͬ�С����� |

|

|

����ǰҲ���η���������ʵƻ��Ҳ���ʱ��г�����ˡ� ƻ����˾ÿ��ȡ��ǧ����Ԫ������ȫ�����ˣ�һ�ֲ�ʣ�� ��û������һ�ֲ�ʣ�� �з��ϵĿ��ѣ���ԼҲ��ƻ����ò�����������Ŀ��ԭ��֮һ�� |

|

��ֹ��2023�����˹��Ա������14��Ҳ����ζ�������1.4��ʧҵ�� ��˹�����³�������2024 ���һ���ȵIJ������ݣ��ܼƽ����� 386,810 ��������ͬ�ȱ��� 8.5%������һ����ʹ��˹���ص��� 2022 ���°����ˮƽ�� ��˹���ϸ��»�����ƣ��ù�˾�ڽ������в�Ʒ�߳ɱ������ѽӽ����ޡ���˹����ϯ�����Vaibhav Taneja��1��24�յIJƱ��绰������˵��������һ������Ĺ��������DZ��뾡���ܵ�ѹ��ÿһ��Ǯ�� �˴β�Ա����˹������˹�������������ԷŻ�������£�ǿ��������������һ�¡� ���������ĵ�����Щ����ʧȥ������Ա������������һ�γ��صĴ����ϣ����˹���ڲ�Ա�����У���ֿ���Ա����ʵ��������ƶ������IJ��������� |

|

��˹�����ļ����г���������ŷ�ޡ��й������˱��������г�֮�⣬ŷ���й����ֱ���������ߵ�������ǿ����Ʒ�����������£���˹����ȫ���г���Ȼ��ѹ���Ͼ�������ô���������ߺ����������½�չҲ��������������Ԥ��������Ա�ṹ����Ҳ�������� ��˹���ڹ��ڵ��г��Ҿ��������ˣ���Ȼ���ǵ�һ�����Ƕ��ٹ���Ʒ���ڶ�����˹�������⡣���model y�ĸĿ������Ļ�����˹����һ�������̻��䣬��һ�����³�һ�����г��ݶ ŷ���г�������˹����ѹ��Ҳ�ܴ�2023�꣬��˹����ŷ���������۹�Ϊ�¡�����Ӣ������ |

|

|

���ǵ¹�����˹���������ڵ�������ͻȻ������ԭ������ǰȡ������綯�����������¹�������12��17������������ֹ�˶Ե綯�����ļ�����ʩ������ȡ���綯�������������롣��һ��������Χ��������ת�ͻ����̸�к������ģ�����Ԥ��������600��ŷԪ�� |

|

|

���Ҵ�����Դ����������ŷ��������ߵ�ΪŲ������䡢������ʿ��û�б���������ҵ�Ĺ��ҡ���Ӣ���������⼸����ҵ�����Ϻã��ر��ǵ¡���������ӵ��ǿ�Ʊ���������ҵ�Ĺ��ң�����ά����15-20%�� |

|

|

�ر��ǵ¹����ڼ�����ȡ��������Դ����֮������������˲����������ʻع顣 4��4�գ��¹��������������ֹ�����3�·ݵij����Ǽ����ݣ��г����������½���6.2%�����綯�����Ǽ����½���28.9%���綯���Ĵ�������˹�����DZ���55.4%�� |

|

|

�������й�Ʒ�����������ǡ����ǵ�����������Ϸ֣���Ȼ������Ȼƫ����ֵ��ע����ǣ�֮ǰ������������ˣ��ڵ¹�ͻȻ���㣬����֪��ԭ��ô�� �¹��г�ֻ��һ����Ӱ��ȥ��������ۣ�ȫ���г����ڴ����̬�ȶ�������180�ȴ�ת�䡣�ʱ��г��Ѿ��ڿ�˥��˹����δ���ˣ���β�ԱҲ��ӡ֤����һ�㡣 |

|

���˹��ˣ�һֱ����˹����˿˵����˹����ɱһ�� �����õ�196����Cybertruckȥ��11�¿�ʼ������ ����semi��ǰ��Ϳ�ʼ������ �������܌�ը���4680�����2020��������� �����ɱ��½�һ���һ�廯ѹ������ȥ���Ͷ�������� ����������ָ�ľʽ�����ֿ����óɱ��½�һ�� ����������Model Q����ȡ���Ĵ��� ����Dojo��2�¾Ϳ��Դﵽȫ��ǰ�壬����ʮ���������Դﵽ100E ����Roadster2���ϰ��˻�������� ����èŮ�����˺��������Ҳ������� ����robotaxi��Ҫ�ٴθ���ҵ�� �������ǵ��������������й����ں����г����ڳ���������Ա�������ִ��¸ߣ�����Դ��������� �����������ң�����һƬ��ã��������������ᄎ���ľ���������ǰ ��ֵ����֮�ʣ���˹��զ�Ϳ�ʼ��Ա�ˣ� |

|

��˹�˺�Ϳ���� �ڽ̳���ĺ�����ʲô�������ģ������������ý�ͽ�����������ģ� ��Cyber??truck���Ƕ����ŵ�2026���� ��ôһ�߶�������һ�߲�Ա�� �ѵ������˶�����У� ������������һ����һ��Ϣ��ˮ��һ�鷢Ǯ��ˮ�� |

|

֮ǰ��֪�������ܽ�úã���˹�����IJ��dz��������ڽ̷��� �й��綯������������Խ�࣬��˹���IJƱ���Խ�ѿ����Ͼ��Ļ������ȿ��dz������ܺͼ۸��ڽ̷��������۱Ͼ������� �����й��綯����δ������ij�����������˹�������ӻ�Խ��Խ�ѹ��ģ�����ֻ�Ǹ���ͷ |

|

�����������⣺ 1.��˹����ƻ��һ������������ȯ����������˥������Ӱ����ߵ�Ʒ�ƺ������� 2.�����ǽ�Ͷ��̫���ֺ���ʵ�ֿ�����˹����Ͷ������ȣ�����ʲôʱ�����ӯ��Ҳδ��֪������ҵ�Ƕ���˵�൱���档 ����˵������λ���ܲ��ţ�����ʵͦϣ���ǽ��ɹ��ġ� ��Ϊ�ǽ�������˵����ֻ�Ǹ��ػ������ع��ߣ���������Ӧ�ĿƼ���ҵ�������ܷ�����������ֵ�� ��ô��ֻҪ����������������ֻ��������С���ǡ� �������ڣ�Ҫͨ����С���Ǹ�������������˹����ȫ��˵��ˣ���ӥ���㹻�����������ˣ������������ѵ��ڽ����豸��С�ͻ��ͽ����ģ�Ҳ���������� ����ʵ�������ǣ���ŷ�����Ѿ���ȫû���������������Գ�������ǽ������Ĺ�ҵ����ˣ���Τ����Զ�������ϸ�����ĩ�ĿƼ��ż����µġ����ʡ��ռ�վ������PPT���Ͷ��������� ��ô����������£��ǽ�Ҫ��������ʺ�ӯ������Ӧ�õ�������߾����ϸڡ� δ��50~100�����������ֻ���������������̫��վ����תվ�;���̫����Զ��֮��Ĺ�ҵ��ۣ��ǽ�������ſ����ӵĺ��չ�ҵ����·��ͼһ��������ǰ���γ���в��������ֱ�����������ع��ߣ�Ǯ��ͬʱ���ܼ������ֵ�ǰ��ѹ���� ����������ʡ�Դ������ظ���������ƽ̨��ʱ�䣬ֱ�ӻ�ȡһ��ǿ������ع��ߣ��ܿ���ʵ���Լ������嵥�ϵ�һ���Ŀ�꣬������ʵ������Ӳʵ������õ��������� ����������Ӻ���˹�˶��кô��� �����ǽ����������Ҳֻ�ܼ�������ӥ�����ã�������Ȼ��Ҫ���������������֮���ܡ�������ǡ����ҽ����㻹�Ƕ�������˹�����Լ���������������������ε�ʱ��˵����Ч�����һЩ�� �����ҵĿ��������������ϴ��Ϻ�������˹�˺���˹�������Ҳ�ܾ���˹�˺��ǽ��� �Ϳ���˹����û����������ˡ� |

|

������ҵ�Ķ��������Ѿ���ȫ���֡� ��ʵ������ȥ�꣬�й���������ҵ���Ѿ�����ȫ���ˡ� ��������꣬��ʼ�ڳ���������������ո¶ͷ���ˡ� �й�������ҵո¶ͷ�ǣ�������������ҵ��Ҫ���ꡣ ��˹���������������ĺ��ˣ����������ҵת�͵Ľ����ˣ�����ѡ���˹�Ӧ���� ��Щ��ͳ����Խ��Խ�ٲ�ά�衣 �Ⲩ��ҵ����ϵ������ |

|

��������˹��/���ǵ�����Ψ��������������Դ����ʼ�ϱ�����������ɱ����ϴ�Ƶ�ʱ���Ѿ������� ����Դ���������һ��֮����������Ч/������Ч���˶ȹ���������Ҫ��һ�ַ����� By����һֱ���ڼ� ��˹�˽��췢�����ڲ�ȫԱ�ţ� ������������������������صĶ�������Ĺ�ģ�����������ǵĹ�˾Ѹ�ٳɳ����������ֿ���������ijЩ�����ְλ����ְ�ܳ������ظ���������Ϊ��˾����һ������������ʱ��������Ҫ����Ҫ���ӹ�˾��ÿһ�����棬�Խ��ͳɱ�������������� ��Ϊ��һŬ����һ���֣����Ƕ���֯�����˳�����飬�������˼��ѵľ�������ȫ��Χ�ڵ�Ա���������ٳ���10%��û��ʲô���������ʹ���ˣ�������Ҫ��ô�����⽫ʹ���DZ��־����¡���ȡ�ؽ�����һ�����������ڡ������лÿһ�������뿪��˹�����˶����������ڹ������ҷdz��м����Ƕ�����ʹ��������ף�����ףԸ������δ���Ļ�����һ��˳���� ˵�ټ��Ƿdz����ѵġ�������Щ���������ˣ�������ǰ��л���Ǽ������ٵļ��ѹ������������ڿ�����������Դ���˹���������һЩ��߸����Եļ�����������Ϊ��˾��һ������������ʱ�����ǵľ��Ľ�������ʵ��Ŀ��������Ӱ�졣 лл����¡ |

|

|

������� 10%����ζ����˹��ȫ��Ա���е�1.4���˼����յ��Ż�������� ��ԭ�� �� ������ȫ�����Ų��ԣ�2022������Ա��2.9��2023������Ա��1.2�� �� ��������������������2024Q1��˹��ȫ��38.68��̨���г�Ԥ��43��̨����ͬ���»�8.3%�������»�20.1% �������������˳������˳ɱ���֮�䣬��Ա����һ�ֱ����ѡ�� |

|

|

��һЩ��չ˼���� �����ϣ����г��������Ÿ����ѵľ��棬����˹��ͬ����𱬵ı��ǵ�Ҳ����ˣ�����ʱ��Ա��������28�������ŵ�70���ˣ����������˹�����ԣ����ǵϺõĵ���������Ҳͬ����74��������302��̨�� |

|

|

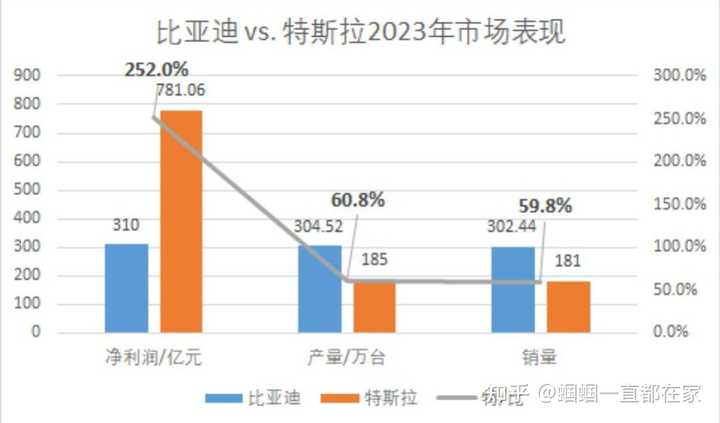

���ǵϷ���2023��ҵ��Ԥ�棬���ڹ�˾ʵ�ֹ��������й�˾�ɶ��ľ�����290��Ԫ-310��Ԫ��ͬ���������Լ86%��ʵ�ֹ��������й�˾�ɶ��Ŀ۷Ǿ�����274��Ԫ-297��Ԫ��ͬ���������Լ90%������ÿ������Ϊ9.98Ԫ/����10.67Ԫ/�ɣ�����ͬ��Ϊ5.71Ԫ/�ɡ� �������˹���Ĵ����˳������ǵ����ҵ����Լ��Ծɴ��ڴ˳����������˳����������ĽΣ���Ҳ��Ƹ��ΪϵHR���У�������������Ч�������ֶΡ� ��������˹��/���ǵ�����Ψ��������������Դ����ʼ�ϱ�����������ɱ����ϴ�Ƶ�ʱ���Ѿ������� �� �����Ļ�������Ǯ�������ǹ��������������ڿ����ġ� �жԱȲŻ��ид���ͬ��������Դ��ͷ��ҵ��˹�����ñ��ǵ�60%������ʵ����250%���ϵľ����� ����һ̨������1��飬��˹����̨��������4.21��顣���Ӳ������ˣ���˹��ȥ�ո���Ǯ�ˣ�������ģʽҲͦ�á� |

|

|

�� �ö�̬���۹⿴���⣬���ӵľ������Ǹ��������ģ���˹����ȴ�ڴ���ۡ� ���Ӿ���ͬ��������86%����˹��ȴ��Ϊ��Ʒ���»����������ϱ������������㣬���¼۸�ս�Լۻ�����������ͬ���µ���23%��һ��һ��֮��������ԡ� |

|

|

�� ϣ��2024���ڹ����ṩ���ʸ����IJ�Ʒ���ں����ȡ���������ɸ�ǿ��Ĺ�˾������˹������ɸ�����в�� ����һֱ�����������������ϴ�����������ȵȱ��ֺܲ��2023��ȫ����ǵ�����Դ���ó���������24.3������ͬ������334.2%��ռ���ڳ��������ݶ�Լ20%�����˳���Ľ����� ϣ�������Ժ���������ڵ������ߣ�ȡ��㣬�����������������ߣ��Ͼ�...��ˮ�����ھ��˲Ŷԣ� ��Ҫ��Ϊһ�����ʻ���ΰ��˾�����ҳ�������������Դ�����ϣ����ǵĹ���Ʒ�ƻ����㹻�����ģ������˳�֮�£�ʵ��Ŀ��ָ�տɴ����� |

|

��˹��Ϊɶ��Ա���������ݾ������ˡ� ��˹��������2024���һ������˹��ȫ����Ϊ38.68������������ڴ�ǰ����Ԥ���43�������ң�ͬ���»�8.3%�������»��ߴ�20.1%�� һ���Ӳ�1��4ǧ�ˣ��е��͡� �����Ⲩȫ�ò���������˹��Ҳ����ס�ˣ���Ȼ�Ҿ���Ҳ�й�������Դ���������ѹ��������δ����˹�����г����ƻᱻ��һ����ʳ�� ��Ȼ�ˣ����˵��˹�˶�����ס�ˣ�����ε��С���Ǿ����ˡ� ε�������۹��ٴ���ʷ�µͣ�������Ҳ���˽�4��͵㣬������6000�ڵ���ֵ��������м���������1300���ڡ� ��������ǧ�ڵ�С������������1100�����ҡ� ÿ��������Ա������ʱ���ֵ��������Լ���ʱ��: ���ڹ�˾�IJ��������ֵ��ʲô�� |

|

��л��˹����Դ10%��Ա�� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |