| |

|

|

| 首页 淘股吧 股票涨跌实时统计 涨停板选股 股票入门 股票书籍 股票问答 分时图选股 跌停板选股 K线图选股 成交量选股 [平安银行] |

| 股市论谈 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 商业财经 科技知识 汽车百科 工程技术 自然科学 家居生活 设计艺术 财经视频 游戏-- |

| 天天财汇 -> 科技知识 -> 特斯拉国产 Model Y 将于 4 月 1 日调价,涨幅 5000 元,对国内新能源车市场有何影响? -> 正文阅读 |

|

|

[科技知识]特斯拉国产 Model Y 将于 4 月 1 日调价,涨幅 5000 元,对国内新能源车市场有何影响? |

| [收藏本文] 【下载本文】 |

|

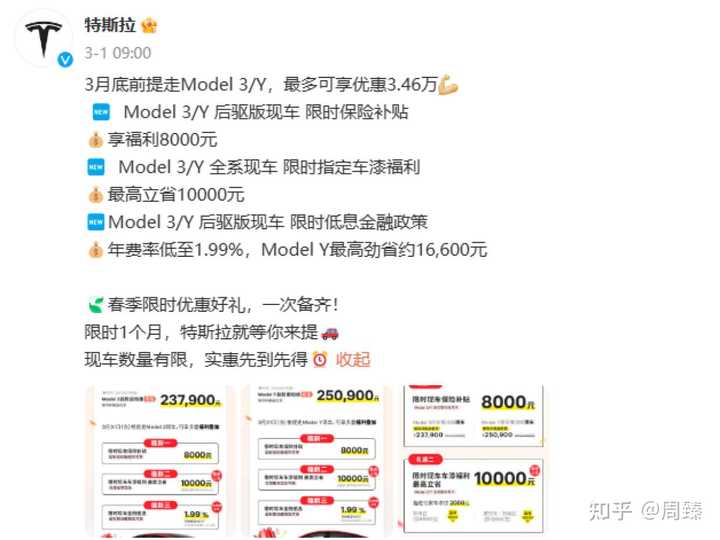

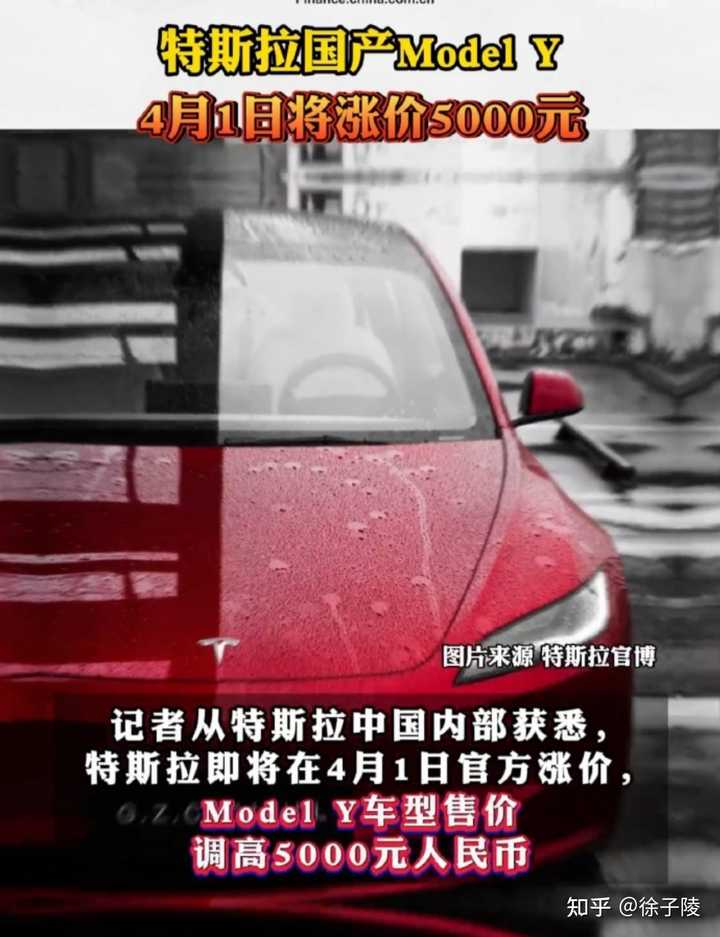

记者从特斯拉中国内部获悉,特斯拉即将在4月1日官方涨价,Model Y车型售价调高5000元人民币;同时,现行的8000元官方现车保险补贴政策、最高1… |

|

我在上海AWE展的时候打车,司机师傅开的是大众ID6,亲口告诉我“丰田混动三个油吊打比亚迪”、“特斯拉冬季开空调续航达成率100%”、“比亚迪续航达成率连一半都没有”。 司机师傅真的是认认真真说的,看样子不像是为了忽悠我说的。 因此我觉得特斯拉涨价对特斯拉购买者应该没什么影响。 |

|

不同于其他答主的看法,最近梳理市场情况,越发感觉到特斯拉的核心用户群,大都不关心特斯拉与其他品牌的竞争情况。 这个现象简单说就是: 他们只会买特斯拉,根本不看也不想看其他同价位甚至低一些价位同级车的。 显然特斯拉也想明白这个逻辑了,反正这部分人怎么也不会走,降价干嘛,还不如涨价收割。 摇摆派流失了,说明你还不是我的核心客群。 这个现象与其从产品角度聊,还不如从社会心理学角度出发会更准确。 他们之所以会有这样的逻辑,是因为他们在概念上绝对认同特斯拉就是纯电里最好的。 之所以形成这个逻辑,主要是也是两面,一个是特斯拉先发优势+马斯克人设;另一方面就是改开以来形成的巨大外国品牌偏好仍需要出口释放。 特斯拉先发优势+马斯克人设 这里的先发倒不是说新能源车领域特斯拉做的最早,但他们确实是最早拿出来具备打开消费市场吸引力的产品的车企,这一点很重要。 其实时间倒退七八年,model3推出的时候,那会确实就是产品力吊打一切对手的呀。 这个先发优势,使得大家对新能源车的认知导入也变成了特斯拉优先。 然后就是马斯克这个营销天赋,给了特斯拉极大地赋能。我曾经找朋友聊过这个问题,他还是懂技术的情况下,如何看待model3和Y现在的状态。 |

|

|

|

|

|

咱就是说,这两句话的形容,可能可以很准确的描述出很多特斯拉目标客群的心理活动。 然后SpaceX的造势,现在看也是在直接带动特斯拉的口碑。虽然公司运营逻辑方面,两个独立实体根本没太大关系,甚至一个公司内部不同部门还掣肘呢,就像索尼手机都用不上索尼最好的cmos一样。 但舆论层面,消费者会相互叠加,这也是一方面。 这个是特斯拉做的好的地方,但在国内能达到这种程度,显然不会是一个巴掌拍响的。 改开以来形成的巨大外国品牌偏好仍需要出口释放 这个其实是个很玄幻的东西,但背后也有必然性。 现在看,90、00后是会比较容易接受国产的,但再往前,真的很难。倒不是说他们崇洋媚外,是咱们发展太快了。 60-80三代人,他们成长甚至工作的时候,国产水平确实有限,尤其是汽车。 这帮人在这个环境下,形成“外国车就是好”这样的思维定式,其实是很正常的。 但现在新能源呢?可以说model3和Y现在的产品力、竞争力已经大幅下滑了,现在可能也就一梯队末尾最多中间的水平,但好歹也能进一梯队,而且曾经辉煌过。 其他合资的新能源那都是些什么东西,验证码?各种油改电?后备箱小板凳? |

|

|

这些明摆着坑爹的玩意,就是再有品牌执念也下不去手啊。 而且真的无数次听到这句话了:国产都是吹牛逼呢,就是买特斯拉就行。 然后你问他去没去看过开过国产新能源,90%说这话的人,根本不会进国产的店。 所以,model3和Y相当于直接切走了国内绝大部分最外国品牌强偏好用户,在新能源方面的购车需求。 然后大家再看看燃油车领域过往合资车占比,就会发现特斯拉现在这些销量甚至都不算什么了,甚至属于已经“筛选”过的强需求用户。 总结 所以特斯拉涨价的逻辑已经很清楚了: 这部分用户,你说国产降了两万,他根本不知道有这事,或者知道也还不去看。 但特斯拉涨5000,他们也无所谓,毕竟他们的选择范围里,确实不存在第二个选项。 但特斯拉的产品线现在还是有刚性需求的,比如特斯拉Model 3Performance高性能版,这车在30多万上做到的赛车级操控,目前客观上说确实没有任何同价位对手,越级不少。 但是买model3和Y的,咱别谈那么多操控性能了。。。 这就像一个东西有科技感,跟有科技是两码事。 |

|

这明显就是学飞度,摆烂了。 反正降价也打不过国产的。 干脆就学飞度呗,涨价呗。 反正有信仰想买的,不会因为贵了五千就不买,一样会买。 那就好好收割这些有信仰的忠实用户呗。 |

|

5000块的涨幅聊胜于无,而且以特斯拉如今的情况,涨不涨的早就无所谓了。 我从去年就开始说,旧“两超多强”的时代逐步逝去,新“两超多强”的时代正在来临。 比亚迪的王座仍然稳固,但特斯拉今年的均价和销量预计会被不止一个国内品牌超越,进而从两超的位子退场。 或者更确切的说,国内市场竞争太激烈,国内产业链发展更是日新月异,注定了特斯拉国内市场定价面临两难。 以特斯拉如今近乎全面落后的产品力,除非以万为单位大幅降价,否则根本无力挽回局面。 而特斯拉作为跨国经营的全球车企,必须考虑全球不同市场的综合情况。 特斯拉中国区售价已经是全球最低,再继续大幅降价,恐怕就真成“中帝良心特”了。 我非常赞同高票回答的看法,特斯拉至今能维持不菲的销量,说白了主要是品牌和意识形态光环的作用。 眼看着特斯拉沦落到如今的处境,我个人其实挺感慨的。 我从刚来知乎创作的时候就非常看好新能源汽车,曾经将个人签名改成“电动汽车坚定支持者”并沿用很久。 当初知乎一片嘲讽“弯道翻车”、“特斯拉年内破产”时,我写过多个回答看好我国的产业政策,并且积极吹捧特斯拉的前景。 当年我“吹捧”特斯拉有多激进?说起来不怕大家笑话,我结婚的时候还特意问过婚庆公司,头车能不能用特斯拉。 说白了,当年我们这些智能化的拥趸看特斯拉Model 3,的确有种功能机时代看到智能机的感觉。 甚至我在无数个回答中都强调过,智能电动车产业可能重演智能手机产业的历史: 美国猛虎和中国群狼携手,共同侵吞日本德国把控的市场。 然而国内市场竞争环境变化之快,,我觉得可以套用古人的一句名言: 逆水行舟,不进则退。 特斯拉主力车型(Model 3/Y)自上市以来,已经多少年没有真正意义上的换代了? 与之相对应的是,国内智能电动车发展速度实在太快了。 800V、SiC、新锐电机、半固态电池、底盘数字化……国内产业链发展日新月异; 比亚迪销量全面腾飞,仰望超高端品牌立住、理想问界销量爆发……国内整车厂更是如狼似虎; 面对国内层出不穷的新锐电动车,特斯拉如今在三电、续航、空间、nvh、座舱智能化体验等等方面已经近乎全面劣势。 甚至就连特斯拉引以为傲的纯视觉智驾方案,在国内激光雷达成本越来越低、性能越来越好、参数越来越卷的情况下,多少也有些力不从心。 纯视觉算法再完善估测再精准,终究很难比得上激光雷达先天的3D真值,更难以匹敌多传感器的安全冗余。 特斯拉也不是没有测试过激光雷达,只不过现在美国激光雷达企业已经被国产打的溃不成军,说难听点特斯拉也要担心卡脖子风险。 当然考虑到品牌效应,长期看特斯拉国内市场占有率以及销量可能缓慢萎缩而非极速下跌。 说白了,现在不少特斯拉消费者,本质上买的不是车,买的是科技感,是马斯克的个人IP,是Space X航天加成,甚至可能是整套超级大国意识形态光环。 同样主打科技感,特斯拉这方面的品牌光环小鹏无论如何实现不了。 而且正如高票答主所说,老一代中国人成长阶段,中国汽车工业与发达国家差距确实比较大。 崇洋媚外也好,保守思维作祟也罢,很多人确实下意识的更信任海外品牌。 而传统燃油车巨头转型实在太迟缓,电车产品实在拿不出手,使得这部分的需求全部涌向了特斯拉。 另外,特斯拉如今还能维持较高的毛利率,一定程度上也是由于汽车产业的贸易壁垒,以及特斯拉出海的先发优势。 美国相对欧洲的强势地位,使得欧盟的贸易壁垒不能完全阻拦特斯拉。 特斯拉创立之初就立足全球市场,很早就开始海外拓展,这方面也有很大的先发优势。 但很显然,无论是品牌效应还是贸易壁垒,终究不是长久之计。 所以我认为,特斯拉外表看虎威仍在,内里已经有些“病虎”的感觉。 我觉得最无奈的是,普罗大众的观念转变往往需要时间,意识形态领域的认识往往滞后于现实发展。 即使对行业的认知比较贴近现状,但我或者任何个人都很难撼动大量普通消费者的既有认知。 就在这半年一年内,我周围就有朋友买特斯拉,也有朋友买传统燃油车。 没办法,很多人下意识的觉得传统品牌靠谱,甚至至今仍然认为特斯拉是智能化的标杆。 市场经济下,如何选择肯定也是个人自由,这也无可厚非。 但某些地方出于种种原因,整出来限制条件苛刻,几乎明摆着给予特斯拉的“定向补贴”,我觉得有待商榷; 我们部分媒体至今仍然在维持甚至强化特斯拉的“领先”,没有将真实情况传递给大众,我觉得也值得探讨。 至少我个人认为,特斯拉以相对贫弱的产品力取得不菲销量,包括我在内的诸多媒体人都有责任。 |

|

特斯拉终于想明白了 在国内,一款从不改款的车,一款配置已经落后主流市场的车,打价格战是没有出路的 买特斯拉的人,就和买苹果的人一样,根本不看参数,不看性价比,降5000他们会买,涨5000这些人还会买,所以这5000不赚白不赚 |

|

说真的,我比较关注这个: |

|

|

国产车在50多万乃至100多万的价位上,已经有了相当不错的成绩。 仰望u8稳定发挥,问界M9咄咄逼人。 问界M9本月可大幅刷新国产车在50万价位上的最好成绩,大概6000多。 就算是理想的MEGA实质上扑街了,在50多万价位上单周出1000多,也不是特斯拉能碰瓷儿的。 特斯拉历史上也没有50万+单周卖1000这个成绩。 而且,现在比亚迪问界和理想可都是盈利的。 总有人说如果没有特斯拉,国产车敢涨价一半。 是啊,现在国产车在50多万上大卖特卖呢,还有人觉得特斯拉是什么价格标杆? 谁在乎特斯拉这种只能卖20多万的小杂鱼降完八千之后又涨了五千? 你特斯拉倒是拿一个车型出来,让国产车不敢卖高价呀。 但是特斯拉这种均价只有20多万的车市小卡拉米,无论是涨个几千几万还是跌几千几万,对国产车实在是没有什么影响。 和高端一点的国产车都不在一张桌子上好吧。 |

|

韭菜不管怎么割都毫无怨言,当然要割的再狠一点。 之前的韭菜看到涨价了,高兴地恨不得放鞭炮,发誓下一辆车还是特斯拉。 反观比亚迪,被老车主骂的狗血淋头。 特斯拉赢麻了。 |

|

特斯拉的这次调价,不是单独针对中国市场的行为。 3月16日,特斯拉官网显示,特斯拉Model Y车型在美国市场涨价1000美元。此次价格调整将于4月1日生效,涉及所有Model Y车型。 所以,这次调价应该是特斯拉从自身企业经营出发,针对整个汽车业务做出的决定,而不是特定针对哪个市场。 按理说,中国市场的电动汽车竞争激烈程度肯定要大过于美国,如果考虑到市场差异,应该只针对美国市场涨价,中国市场不动,或者降价,但显然不是这么回事。这次中国市场同样也涨了。 那么,背后的原因很可能是,特斯拉为了解决净利润大幅下滑,毛利率不断下降的问题。2023年,特斯拉的毛利率已经下降到18.25%,已经低于比亚迪。 |

|

|

来源于Wind 而资本市场上,对于这一表现投资人用脚投票,特斯拉的股价,今年来,累计跌幅接近35%。 |

|

|

所以,这次特斯拉全球市场的统一涨价,应该主要是为了解决利润率的问题。 这也一定程度上说明了,打价格战打到这样,已经触碰到了特斯拉的底线位置,除非特斯拉生产工艺改进,造成成本大幅下降,特斯拉应该不会再主动举起价格战的大旗。 另外,涨价可能还有另外一个原因,就是马斯克公布的自动驾驶FSD V12.3.1版本即将推出。 |

|

|

如果这个版本的端到端自动驾驶能够爆出一些让人叹服的效果的话,有可能会拉动一下特斯拉的销量。 而马斯克也希望新的FSD版本能给特斯拉带来一些产品上的溢价。 |

|

这事儿说了几次了,单纯就是只要刷火箭刷的手头紧了,就转头给特斯拉涨一波价来回血而已。 所以说养活Spacex的是上海,而不是马斯克。 影响也谈不上,特斯拉和苹果在中国的市场定位属于宗教产品,用户画像很稳定,主打一个自适应。 所以我认为特斯拉还可以多涨一些,反正不会因此影响销量。 |

|

说实话,Model Y 和 Model 3 放到现在来看,产品本身已经没有任何竞争力了,但是架不住还是有人会因为品牌去买,以及它的保有量确实大,所以是一个不出错的选择。 最终结果就是 Model 3/Y 的产品还是会有一个稳定的客户群,特别是这几年特斯拉开始渠道下沉之后,一线城市已经不是销售主力了,因为一线城市看 Model 3/Y 已经烦了,早就不是什么科技代名词。 |

|

|

而且特斯拉中国对于定价的权力也基本没有,哪怕国产车打得天翻地覆,大体还是要跟着全球市场的价格一起来,最终结果就是: 姜太公钓鱼,愿者上钩。 |

|

|

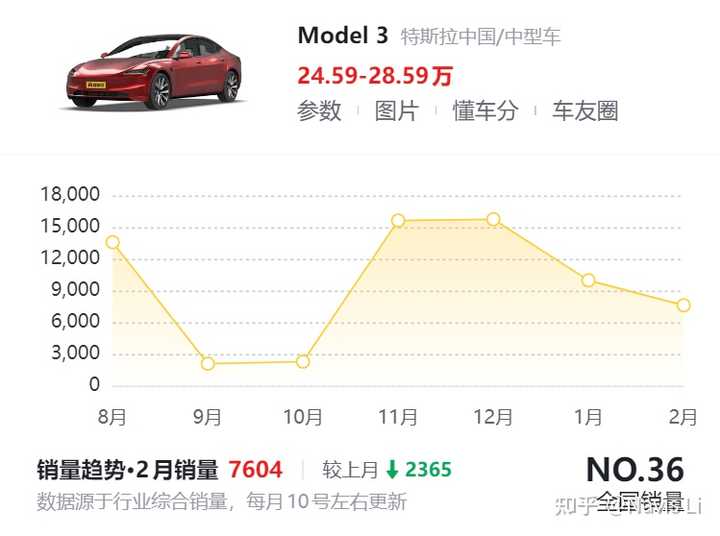

其实这几千块基本也不影响销量,不信你看 Model 3 焕新版 9 月上市定价 25.99 万,今年 1 月降价到 24.59 万,销量的波动基本也跟降价没关系。 所以,Model Y 涨价 5000, 该买的人还是会买,最多也就是趁着一周逼一下订单,让着急买的车的提前大订而已。 |

|

以往的涨价有迹可循,比如电池原材料的价格波动,这次三元里电池都降价到500元多/度了,没道理可言。 国内降价浪潮下,你还涨价,岂不是给了小米底气,我们要跟特斯拉一样,贵的有道理! 特斯拉也不是不知道涨价,消费者肯定不爽,那会让一部分客户流失给比亚迪汉唐、极氪001和007、蔚小理等对标车型。 但是面子和里子总得要一个,为了止住毛利率的下滑步伐,内部降本、外部涨价就是有效方法。 来细细研究了一下,确实是扛不住了,再加上火箭发射后失联,这个“洞”用汽车也来填一填。 特斯拉销量的滑铁卢,一直到2024年都没扭转可能,甚至预计特斯拉2024年的销量增速会小于20%,与前两年35%-50%增速相比,真的有点凄惨,再降价就得兜不住了。 来看看特斯拉毛利率,全年位 18.2%,达到2019年后的最低,达到7.35%的同比下降,特斯拉在2023年的毛利率水平就持续走低,分别为 19.3%、18.2%、17.9%、17.6%。 |

|

|

|

|

价格战打到现在这个地步,特斯拉明显是跟不起了。 所以,我猜测特斯拉的目的是这样的: 在国内市场摆烂躺平,涨价洗粉 在国际市场利用先发优势,涨利润保市值 毛2023年全年特斯拉毛利率为18.2%,较2022年下降7.35个百分点,创下2019年后的最低值。 |

|

|

2023年的前三个季度,特斯拉的毛利率都低于比亚迪。 全年毛利率都低于20%了,拿什么来打价格战啊? 最关键的是,比亚迪市值多少,特斯拉市值多少?如果再继续降价,拿什么来支撑3万多亿人民币的市值啊? |

|

|

|

|

|

特斯拉在国内市场是有铁粉的。 这部分人的特点是非国际品牌不买,国产车根本不考虑,价格战对他们没有意义。 体现在新能源车上,就是非特斯拉不买。 对这部分人来说,特斯拉涨价是加分项,可以验证特斯拉独特的品牌价值。反而降价才会降低特斯拉品牌的b格。 当然特斯拉也有正常的用户,注重自身的真实体验的。 但这部分正常的潜在用户,在国产汽车的疯狂内卷下,还能剩多少? 特斯拉打价值战的边际效益已经非常低,反而会造成对特斯拉品牌力的冲击,可以说是得不尝失了。 所以在国内涨价,基本就是摆烂了,反正靠基本盘会有一个保底的销量,还不如涨价多割点呢。 所以,在国内特斯拉和国产车已经不是一条赛道了,它涨价对整个国内新能源车的市场态势几乎不会有什么影响。 至于国外,国产新能源车出口面临运输能力不足、销售渠道不全、品牌力不足、欧美利用非贸易壁垒打压等困境,一时半会还不会给特斯拉造成重大威胁。 所以特斯拉在国外涨价保利润保市值也是比亚合理的选择了。 |

|

|

|

|

两个原因 第一,特斯拉要做到产能和订单平衡,国外订单很好,卖到国外赚的更多,优先供应国外,国内减量提价。这是主要原因。 特斯拉是一个全球企业,它的生产和销售都是按照订单生产的,订单多的时候就提价,订单少的时候就降价,总体保持工厂产能和销售的平衡就行。 这一点不像汽车企业的玩法,更像工业品企业的玩法,类似于大宗商品。特斯拉车型特别少,也和这个操作方法有关系。 比如,钢铁厂就是这样接单的。本月定价五千,按照这个价格接单,接单满了以后本月就不接了,接不过来就涨价。如果本月接单不够,就会降价。 特斯拉2023年第四季度以及全年的交付和生产数据,显示出强劲的增长。其中,2023年第四季度全球交付量和生产量同比分别增长了19.5%和85.5%,环比增长分别是11.4%和8.8%。全年交付量达到近181万辆,同比增长37.7%。 根据产品周期分析,预计2024年特斯拉的全球销量可达215万辆,同比增长18.8%。展望2025年,随着Cybertruck产能瓶颈的缓解和Model Q的交付,特斯拉有望进入另一个高增长周期,预计销量可达260-270万辆。 特斯拉国内是全世界卖的最便宜的地方,如果可能,特斯拉肯定优先供给利润更高的市场。国外的电动车还没这么卷呢,国内的卷王们还没杀过去呢。 第二,特斯拉的消费者有信仰有忠诚度,就像飞度一样,提价可以多赚钱。 飞度这配置,今年还涨价,为啥? 精神股东的购买选择是不受外界干扰的。 我有一个同事,两口子鄙视中国的所有东西,完全的信任崇拜迷恋西方,尤其是马斯克,苹果这样的神话,对这类人来说,不存在选择买那个品牌的电动车的问题,只存在买油车还是买特斯拉的问题。 前几天打车打到一个轩逸。感觉那车发动机噪音大的要命,特别肉。聊两句,滴滴师傅说自己的车三年前买的,跑滴滴为生,当时落地接近十三万,我说现在降价了,他问现在多少?我说大概七八万落地。滴滴师傅说去年就有人给他讲这车现在卖七八万,你们都是听抖音上胡说的,日系车最保值了,我这个轩逸尤其保值。 很多人对车的了解极其匮乏,但信仰无比坚定。 和小酸奶一样,这类人不存在买飞度还是买其他车的问题,只存在是买有收音机的飞度和没有收音机的飞度的问题。 那么,这种情况下,飞度还能卖一年三万台。 假设,你负责运营定价 要不降价到五万,一台车赚一千,一个月卖一万多台,一月利润一千万。 要不涨价到八万块,一台车赚三万一,一个月卖一千多台,一个月利润三千多万。 你选哪个? 当然是涨价了,精神股东的羊毛,你不薅白不薅,羊毛越剪越密,信仰越坚越美。 |

|

结合国产品牌疯狂降价,拼命推陈出新的大背景下,特斯拉反其道而行之。 可能是特斯拉在国内市场战略转变了:从市场导向转向利润导向,开始摆烂割韭菜了。 内卷不过,销量增长率乏力,市场占有率也提不起来,更新换代跟不上节奏,干脆就不跟了,追求利润吧。趁着现在特斯拉这个车标还好使,能多赚一点儿是一点儿。 新能源汽车普及在即,人们的认知也纷纷跟上来了。 很快,人们就会发现,特斯拉和国产电车没有任何区别,而且三电还不如国产电车。 特斯拉要赶在消费者认知全面更新之前,最大限度的追求利润。 |

|

全球范围内,一直流传着一个神话,电动汽车的降价是特斯拉带头的。 这个神话遮掩了一个最最基本的事实,特斯拉会时不时涨价,例如这次。 这个神话是谁编造的呢? 源头是西方媒体。 原因不外乎两点,一个是强化西方汽车工业水平西方观众爱看,二是特斯拉给的公关费用很足。 这是前几天彭博社的一个电视节目[1],请了一位迎合西方“审美”的亚裔嘉宾,说着迎合西方观众的“观点”。说的是最近比亚迪带领下中国新能源汽车降价事件,而这位亚裔评论员给出的观点是:中国这一轮汽车降价,是特斯拉几年前发起价格战的延续。 我第一感觉是:WTF |

|

|

以Model 3为例,2021年7月的报价是23.59万,而2024年3月的报价是24.59万,没错,新版Model 3不仅减配,还加价了。 最后再次感叹,新闻学就是欺骗的艺术。 参考^https://www.youtube.com/watch?v=rw5abqiKGv8&ab_channel=BloombergTelevision |

|

2023年,特别是上半年 特斯拉降价促销量的做法还是很好使的,根据特斯拉销售渠道的反馈,每降价一次,周订单量能多上十多倍甚至几十倍 但是随着特斯拉降价或涨价越来越频繁,且没有清晰的路径和预期,每次幅度又不是特别大,以至于消费者都不是太关注特斯拉涨价降价了 2024年1月份特斯拉有次价格调整,降价幅度较高的Model 3,周销量小增50%+而已,反而终端实际小涨的Model Y,周销量增长翻倍还有多 |

|

|

降价=销量增长,似乎对特斯拉不灵了 另外,多次降价也让特斯拉的毛利率一降再降,从接近30%的毛利一路下行,到只有16%左右,资本市场不高兴了,股价也降的比较多 |

|

|

降价,销量增长不确定,毛利下降 那特斯拉肯定觉得,与其一直降价,不如降降涨涨,按自己的产能和营销节奏来,反正至少目前,model Y依然是全球销量第一的车型,特斯拉似乎也并不慌 |

|

|

对国内新能源车市场有什么影响 说句良心话,特斯拉『知名度高+产品线简单+升级缓慢』,简直是国内新能源汽车的理想对标竞品,当初小鹏P7、G6、蔚来ET5、比亚迪海豹、深蓝SL03、零跑C01,几乎都是对标特斯拉的。所以说它是当得起“鲶鱼”这个称号的 现在,特斯拉从理想的对标竞品,转变成了理想的打靶目标,这么老旧的产品,始终占据国内第二把交椅,谁看了不心动呢,只是怎耐特斯拉基本盘太稳定了,看其他车企怎么撬吧 |

|

|

|

|

如果你只看知乎或者b站一类的, 你可能会以为没什么人买特斯拉modely, 各种宣传视频、用户体验、测评啥的很少, 谈起来就是买个标,配置差、毛坯房、问题多, 结果看一下过去一年的销量, 直接断档的状态 |

|

|

|

|

有毛的影响。 影响就是那些民智未开的消费者要多花两万三,但无所谓,本来他们就不会买别的车,被多割一刀完全影响不了别的厂家。 但凡不买特斯拉的消费者都不会买特斯拉,还买特斯拉的消费者你涨多少钱国产车做得多好都不影响他买特斯拉。 所以,那些现在还要买特斯拉的,活该多花两万三,别的影响没了。 |

|

比亚迪在开疆拓土,今年的销量目标是450万辆。比亚迪为了占领合资车和燃油车的市场份额,价格战完全是必要的。而且比亚迪在新能源汽车领域具有全产业链优势,除了玻璃和轮胎不做 ,其它零配件基本都能做,这意味着比亚迪在成本控制方面具有更大的优势,这也是比亚迪价格战的底气。 而特斯拉已经失去了进取心,今年中国市场能够保住去年的销量就不错了。从今年一季度的销量表现来看,今年前2个月特斯拉在华销量约7万辆,而特斯拉去年一季度的销量是13.7万辆,这意味着3月份特斯拉需要交付6.7万辆才能与去年一季度基本持平。 |

|

|

|

|

|

从3月份前3周的销量情况来看,这并不容易。根据理想汽车提供的3月份销量情况来看,特斯拉截止3月17日销量是3.1万辆,而剩下的14天需要卖3.6万辆,这确实有点难。 |

|

|

特斯拉为了一季度的销量不至于负增长,从3月初开始其实已经通过保险补贴和低息金融政策在降价了。 |

|

|

3月17日开始,特斯拉为了清库存,把modelY老款车型叠加3月初的福利继续降价,合计最多可以优惠4万5千多。 |

|

|

可见,特斯拉并不是在逆势涨价,而是一直在降价。 那么,此次从4月1日起modelY涨价5000元又是怎么回事呢? 很简单。为了锁单和催单。 熟悉特斯拉操作的都知道最近这两年特斯拉都会在降价后会通过小幅度涨价的方式 ,一方面锁住在手订单,让这些已经下单的消费者觉得自己买到就是赚到,另一方面催促还在犹豫的消费者赶紧下单 ,并营造特斯拉短期内不会再降价的氛围。 可以说 ,特斯拉把价格预期和消费者心理玩得明明白白的。这其实也是特斯拉在产品力不足的情况下不得已而为之。 那么,这个时候买特斯拉合适吗? 如果你急着用车,买老款还是可以的。 如果不急着用车,过一两个月特斯拉手上订单消耗差不多了,只能继续降价 ,那时会更合适。 在国产新能源汽车产品力不断增强的大背景下,特斯拉想要维持去年的销量,就只能降价,产品力确实是不够看了。如果到下半年去买, 或许还会有惊喜。 至于特斯拉涨价对中国新能源汽车市场的影响,基本没有影响。特斯拉现在主要靠早起打下的品牌力和观念更新较慢的消费者在支撑着,其产品力早就被一众国产品牌打穿了,不值这个价就是不值,其泯然众人已经是注定了的。 |

|

没啥影响,售价越贵的品牌经过市场化竞争后形成了品牌私域,不同品牌之间绝对意义上的激烈竞争降低了不少,举个例子就是以手机市场为例,千元机的市场竞争白热化,大家是真的看哪款手机更便宜百八十块钱,但是超过3000元的手机市场,苹果、华为、VIVO、三星等品牌产品的客户其实更多的考虑苹果或华为这些品牌内部系列的某一款手机,而不是不同品牌的抉择,比如苹果的拥趸可能考虑的是pro还是plus,诸如这些类似的逻辑。 然后现在车企降价与涨价的话题下面非常乌烟瘴气,可以总结为: 我不喜欢的BBA、特斯拉、雷克萨斯等品牌涨价,这些品牌自信过头,真实情况是勉强硬撑,这年头买这些其实都是智商税,这些品牌还真不坑穷人。 我不喜欢的BBA、特斯拉、雷克萨斯等品牌降价,这些品牌已经被我喜欢的XX品牌打下来了,这些品牌再不认清现实,迟早被淘汰,降价已经说明其颓势无法逆转。 我喜欢的XX品牌涨价,这说明XX品牌销量极佳,订单暴涨,大家纷纷买账,因此涨价稍微限制下失控的订单增量,这是幸福的烦恼。 我喜欢的XX品牌降价,这说明XX品牌已经通过科技掌握了低成本造车技术,工业化的典型案例,把过去市场中不合理的价格打下来造福大众,我们有这样的XX品牌乃国之幸事。 你让我说一句,那便是涨价降价都是正常的市场行为,降价无非是当前价格不太好维持销量必须下探尝试,涨价无非是当前的价格在维持销量的同时仍有上调空间的尝试。 |

|

|

特斯拉的策略一向很明显,以前是根据市场周期和产能来进行安排的,降价和涨价都会在根据市场销售数据来进行调节! 在现在新能源汽车竞争越来越大的情况下,适当涨价并不会产生太大作用,20w的车涨价5000并不多,就像拥护小米的米粉们一样,回因为1000块钱的手机增加了40块钱就不买了呢? |

|

|

客户对于品牌的信任度是与日递增还是递减的,是会根据主机厂的发展来自行判定的!最重要的一点就是,对于主机厂的认可度越高价位就不会构成最重要的影响因素,因为一旦品牌的观念先入为主,客户对于主机厂又是极度认可的,在这种情况下,主机厂即便涨价客户也不会因为价格就不购买! |

|

|

所以,在甄选优质客户之间,特斯拉只不过又做出了一种选择而已,从而顺便收割一下,当然,这并不会构成特斯拉销量的直线下叠,也是特斯拉基于当前现状做出的一种 |

|

这次特斯拉涨价是很符合它的交付节奏的,特斯拉的国内工厂每个季度前两个月是集中出口不缺订单,最后一个月集中交付,这个时候为了逼单基本都会采取涨价策略 你可以去观察下过去几年的1-2月,4-5月,7-8月,10-11月交付不会太多,基本上量都放在季度的最后一月 特斯拉早在2月份左右,由于受红海局势影响,而目前欧洲汽车工业有7成的零部件都需要经过红海,这就导致德国工厂的零部件供应困难 德国tsl的工厂就出现过停产的问题,而在3月中旬德国工厂又再次遭受环保人士纵火,导致德国tsl工厂再次停产了段时间 那德国缺少的产能的订单,那自然是从上海工厂调货,特斯拉在国内的根本不怕产能过剩的问题,所以特斯拉涨价的底气很足 至于很多人分析的特斯拉在国内竞争如此激烈的市场环境下还涨价,是想摆烂,这个我并不赞成 因为中国市场从来不缺产品力强的车型,不缺配置高、不缺性价比的车型,缺的是爆款车型 从新能源市场目前两超多强格局,比亚迪和特斯拉其中一个宣布降价促销,其他品牌都得更进降价(去年上半年极氪001压死不降价大谈价值理论,结果销量从22年的1万多台,23年直接跌到了3000多台) 目前整个市场就这两家能吃到品牌溢价,其他的大多数品牌都是在推配置玩性价比求生存 特别是特斯拉在面对国内新能源车时,产品力严重不足的当下,依然可以依靠信仰大卖,不信? 花个25万买个标续的model Y,电池匹配的是60度的磷酸铁锂电池(就算中高配也只配的78.4度电),磷酸铁锂电池冬季续航水平打折严重 在北方零下10多度,标续的model Y CLTC 的续航是545公里,在城市用车在400公里左右,跑高速200公里左右 如果是像今年春运期间,湖北那样的冻雨,基本这种车随时准备好趴窝在高速的准备,有这个钱买标续版本的model Y,如果是我为什么不看看现在国内车企配置卷得有过高 极氪007起步75.6度的电池售价20.99万还是800V高压快充带智驾,马上上市的智己L6半固态电池带800V高压快充预售价格估计价格在27-28万左右,还有26万左右就可以入手新款的极氪001还带100度的电池,这些都比特斯拉的性价比强,怎么都应该都是选国产车 但根据懂车帝发布的一月纯电动车辆销售数据,特斯拉的model Y 以一月销售29912辆排第一的,12月销售的销售数据居然高达60055辆 |

|

飞度都能涨,特斯拉没道理不能涨吧? 不过就涨5000,多少有点不尊重消费者了 狗头 |

|

特斯拉的策略有些过于任性了。 在市场竞争不断加剧,市场份额逐渐被比亚迪蚕食,单季度纯电销量首次被比亚迪反超,市场预期出现下滑,股价表现一挫再挫的情况下,特斯拉不但没有顺应潮流加入比亚迪发起的价格战中,反而在此时宣布涨价,实属把自己的市场定位拉得过高。 如今的新能车市场已经进入了第二个阶段。 一方面电池技术陷入了巨大的瓶颈期,且短期内不可能有革命性的突破,所以各个车企将进入同质化竞争阶段,价格战将成为主要的竞争方式。在此刻选择加价无疑是给竞争对手提供超车的机会,除非的确是在某方面有技术垄断优势; 二是市场用脚投票对增程式愈发认可,增程式在短期内竞争地位将显著上升,这将对纯电和插混市场带来较大的影响。所以纯电和插混在这个阶段中更加需要彰显性价比才能突出竞争优势,否则就会将摇摆用户逐渐推向增程方。 而特斯拉在此刻逆势涨价,甚至略微有一种小孩子发脾气的味道,它似乎在用涨价向市场进行反击,好像在说【我就是不一样,你们说的利空对我来说都不叫事,我地位高,我就该加价】。 当然了,对于一些新进入新能车领域但又对产业格局不甚了解的消费群体来说,特斯拉的品牌效应的确是一种无形的保障,相对于那些造车没几年的新势力车企来说,特斯拉的成熟度显然会被这部分用户所认可。因此加价可能并不会影响这部分群体继续选择特斯拉。 但对于长期在各个品牌中摸爬滚打的消费群体来说,特斯拉的逆势涨价行为显然就会让人抵触,于是便会削减对特斯拉的意向。 总之,特斯拉在这个阶段下的涨价行为无疑是将潜在用户推向国产品牌,尤其对于直接竞争对手比亚迪来说,更是应该加大价格战的力度,趁机彻底抢占新能车的市场份额,赢得第二阶段的胜利。 |

|

近日从相关渠道了解,特斯拉Model Y车型会在4月1日进行官方调价,涨价5000元。另外现行的8000元官方现车保险补贴政策、最高10000元的车漆减免政策也将在3月31日到期。因此本次调价实际涨价幅度最高达2.3万元。值得注意的是,此前特斯拉北美和欧洲市场已经官宣,ModelY将于4月1日起分别涨价1000美元和2000欧元。 |

|

|

2024款特斯拉Model Y在今年2月份上市,3款在售车型的售价区间为25.89-36.39万元。新车最大亮点就是搭载全新一代自动辅助驾驶硬件(HW4.0)搭载超远距离双目摄像头,最远探测距离达424米,探测能力上限大幅提升,能更早感知前方路况变化。 另外Model Y全车搭载7个摄像头,像素均提升至500万,能够360度清晰感知周围路况变化,近距离泊车、变道、窄车道开车等。 |

|

|

|

|

|

|

|

|

在动力方面,特斯拉Model Y后轮驱动版搭载299匹马力电机,CLTC纯电续航里程为554km;长续航全轮驱动版动力输出450匹马力,纯电续航里程为688km;高性能全轮驱动版动力输出485匹马力,纯电续航里程为615km。 (图/文/摄:太平洋汽车 潘洪瀚) |

|

|

| [收藏本文] 【下载本文】 |

| 科技知识 最新文章 |

| 百度为什么越来越垃圾了? |

| 百度为什么越来越垃圾了? |

| 为什么程序员总是发现不了自己的Bug? |

| 出现在抖音评论区里边的算命真不真? |

| 你认为 C++ 最不应该存在的特性是什么? |

| 为什么 Windows 的兼容性这么强大,到底用了 |

| 如何看待Nvidia禁止使用翻译工具将cuda运行 |

| 为何苹果搞了十年的汽车还是难产,小米很快 |

| 该不该和AI说谢谢? |

| 为什么突破性的技术总是最先发生在西方? |

| 上一篇文章 下一篇文章 查看所有文章 |

|

|

|

| 股票涨跌实时统计 涨停板选股 分时图选股 跌停板选股 K线图选股 成交量选股 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 网站联系: qq:121756557 email:121756557@qq.com 天天财汇 |