| |

|

|

| ����ƻ� -> �Ƽ�֪ʶ -> ��Ϊ�Ѿ����쳵��������Ϊʲô�Լ�������쳵�أ� -> �����Ķ� |

|

|

[�Ƽ�֪ʶ]��Ϊ�Ѿ����쳵��������Ϊʲô�Լ�������쳵�أ� |

| [�ղر���] �����ر��ġ� |

|

��Ϊ��HI��Ʒ�������ϣ�һ�����Ƴ������Ʒ�����Ʒ���ֱ��ǻ�Ϊ����צ�㡱�Զ���ʻ����ƽ̨������OS�������ա����ܼ�ʻ����ƽ̨���߷ֱ��ʳ����״���������� |

|

л���� û�У���Ϊ��û�쳵��������Ϊֻ�������Զ���ʻϵͳ�Ŀ��������� ��Ϊ�IJ����Ǽ������������Զ���ʻ����ȫջϵͳ�����쳵��Ҫ��Ͷ�룬��������ʱ������̫������Ҫ���Զ���ʻ�������࣬��Ϊ��Ϊû���ⷽ��Ļ��ۣ������е�Ǯ�����⼴ʹͶ���ˣ�������Ҳ�������Ͽɶȣ��ⲻ�ǻ�Ϊ��ǿ�ͬʱ��ͷ�з������Ǹ���ѡ���ܵ綯�����DZȷ������������ࡣ������������ͳ����Լ��з��Զ���ʻϵͳ�ȣ�û�õ�����ȥ���㿴��BoschΪʲô�����ؼ��㲿����Ӧ�̣����dz���Ѵ־��������쳵���ؼ��㲿����EMSϵͳ�������ã���Ϊ������Դ�����ط�ɢ�ˡ���������쳵����Ϊ���Զ���ʻ������ֻ�������Լ��ˣ��Ͼ�������������ͬҵ������ϵ����ô�г��ͺ�С�ˣ���������������ֻ���Զ���ʻ��������Ĺ�Ӧ�̣��г������ܹ�����������ϵͳ��ʱ����ߵ�һ��ˮ�����档 |

|

��Ϊû��������������֤���첻�ˣ�ֻ���ù�Ӧ�����ݺ���֤�ĺ��� �����Ϊ������Լ��쳵�����ǿ��Կ��ǰ��Ʋ��Ĺ����ƿ˸�����������ƿ˵�������֤�����������¶���ԣ¡Ҳ���Dz��У�����������һ����̯���ڣ�����ø� |

|

��ΪΪʲô��ͨ���豸��Ӧ�̶�����ֱ������Ӫ�̣� ����Ϊʲô������Ӧ�̶�����ֱ�ӷ���ս���� ����һ���ĵ����� ����Ӧ�̣�˭���Ҷ��������� ֻҪ����ţ�������Ը��������� ����bba�����������ȣ����֪�������㲿����������ж�Ǯ �����Ķ�������Ǯ�������ܻ�������������������ı��� |

|

�ܶ��쳵��ҵ���ܿ�����Ϊ����Ӱ�� ����aS�����˻�Ϊ�Զ���ʻ������Ҳ����Hi�棬���ۼ��Ͽ�������ϵͳ�����˾����ˡ� ��ά���ǻ�Ϊ������ʱ�����������Һ����Ĺ�˾����Ҫǿ��HI��Huawei Inside��ģʽ����Ϊ��ά��ȫϵ�����ṩȫջ����������������� ��ά�����һ�������ݵ��Լ�����ᣬ��ϯ��˫�����зֱ��Ƕ��³�̷����͡���Ϊ���������������BU��ϯ��Ӫ�١����ܼ�ʻ���������Ʒ���ܲ������� �� ����ħ���DZ��������Ժ��ɳ��������ߺ�����̬��Ϊ���Ĵ����һ̨��ν�Ļ�����������һ̨�ͳ��� �ʽ��ǻ�Ϊ������˹������Ƶ�Ʒ�ƣ�����Ҳ�������ģ���Ϊ������Ʒ�ơ�Ӫ������ơ������������ۡ� ��������������Ϊ�����첻�쳵�� ֮ǰ��֪��д������Ϊϣ��������˹������ʽ��ܹ��ɹ���ֻҪ��һ�������ɹ��ˣ�δ����Щû�о������ĵط�����ͻ�����������Ϊ��Ϊ�쳵�ƻ��е�һ���ӡ� ǰ����������Ϊ��������Ϊ��Ӧ�̲��룬���ʽ���ǻ�Ϊ����������ģʽ�������˻�ΪDriveOne����ϵͳ�� ����ϵͳ��һ�����ܵ�ϵͳ��ֻҪ��һ̨����������ͳɣ�����ν��С��������Ļ��DZ��ǵϵġ� �ʽ�M5��M7��������������������ģʽ�������ǵ��������������˭��ȷʵ����Ҫ����Ϊһ���������200ǧ�ߣ�360ţ�ף���165ǧ�ߣ�315ţ��/420ţ�ף���150ǧ�ߣ�300ţ�ף��Ŀ������ֱ��ṩǰ����������������ͬ��������ʽ�����ij������������ij����������ܸ��ǵĶ��ܸ��ǡ� �����ǣ���Ϊ�Dz��쳵�ģ�DriveOneֻ�������г����������죬��Ҳ����Ϊʲô�ʽ�M5���ʽ�M7�������ܷ��ֶ������Ӱ�ӡ�δ����������������Ϻ���Ҳ���������� �ʽ�M5���������Ϊ�Ķ�������Ϊ�������ա���ΪSound����ȵȣ���Ϊ���������� ԭ����Ϊ��Ϊ������˹���ƽ��֣����С���ṩһЩ�Ż����ߣ����ڿ���������û�У���������������Լ�������֧��������ͺ��ѽ�������˹�IJƱ���������֮���ˡ� ����������˹Ҳû��̫��ѡ��ԭ����Ʒ�������������⣬�Ѿ���Ϊ��Ե�����Ʋ����������¶����ͻ�Ϊ������һ����˵���������ͱ�Ħ���ˡ��䲻ȷ�������Σ��������ܼ������һ��ʱ�䡣 ��һ����ڶ��ϡ��������������ֳ�����ǰҲ��һ���ģ����ھͷ��������ǿ�������˹�����ô��������ֱ�Ӻͻ�Ϊ�����������ܲ��ܸ������� �����ǣ����������Ϊ���ط��������ṩ�Ķ���Ҳ���࣬������������ǻ�Ϊ�ģ����������ա��������ط����������������һ�ס� ����ʽ�������ˣ�����С���Ϳ���ҡ��һ���Ϊ��������������������������Ҳ�ǿ��ġ�ֻҪƷ�����������ж����Ҹ����Ǯ��һ̨���ʸ��ߵ�ԭ�ͳ���˳�����ת�͡� �����룬�й������ĵط��������𣿶��ϡ�������С������������̩�����塢����...����г�˵ʵ������Ĵ� ��ͷ�ó��������С����Ϊ��������������ϵͳ�����������գ������죬����ƣ����Զ���ʻ��������Ǯ��ֻ��˵������ģʽ�����ij�����Ʒ�������ر�þ����ˡ� ���ڵط��������ṩ�ij����������ʮ���ˮ��������ô����������������Щ���߰���������������30����������û�취��εС�������� |

|

�ܼ���ΪǮ���������ڻ�Ϊ�Լ����е����������ʽ��㡣��Ҫ�쳵��Ͷ���Ǹ�ͨ�ŵ�ʮ�������ٱ�����Ǯ�������� ��Ϊ����������ҵ����Ȩ�ṹ�ǹ���ռ�ݾ��ֹ�Ʊ�ֺ졣���ֻ����ʺϼ���Ա���´������������ϻ�Ϊ�������ȵ���ҵ�Ļ����������ִ�е�ǰ�ᣬ������ر�Ҫ�ܸߡ�����ر��ʺ���ͨ����ҵһ���������Ȩ��ϵ�Ǻ���ά�ִ�������з����ȵġ� ƫƫȫ���쳵�������ʲ����ߡ��ԱȻ�Ϊ�Լ����ϱ��У�������ҪС�öࡣ�ӹɶ��Ƕȿ������������ʽ��������£�Ϊ�β����ʽ�Ͷ�뵽�Լ������ó��ģ������ʸ��ߵ������أ� �����Ƕ������������ӹ�˾���÷�ծ�İ취�أ���Ϊ�Լ�������ծ�����������������ӹ�˾���ʮ���ٱ����ʣ�����Ϊ�г���ɵ���� ������������ʣ��߶ȶ����ӹ�˾�Ļ����г���ֵ����ߵġ������ĸ��˾����������ʵ��Ӱ�쵽ĸ��˾�ķֺ�ģʽ���ֺ��Ͼͻ���ɾ����ܿ��ܻᶯ����ҵ��չ�ĸ�������һ���캣����ȡͶ�룬ð��˴�ķ��գ������㡣 |

|

һ�������������������硢���������������ǵϵ���Щ��ҵ�Ǹ����ط�������֧���Բ�ҵ ��Ϊ�����³��쳵�����Щ��ҵ��Ϊֱ�Ӿ������֣��Ἣ��Ӱ�컪Ϊ�͵ط������Ĺ�ϵ �ڻ�Ϊ�ܵ��Ʋ�ʱ�ڣ������ط��������ڴ����ɹ���Ϊ��5G�豸���Ʒ����ֻ���һ�л�Ϊ��ƷΪ��Ϊ������ͬʱ����Ϊ�ṩ��˰�����ء������һ�л�Ϊ��Ҫ����Դ�����Ի�Ϊ��ʵ��Ƿ���ط���������� ��Ϊ�õ���Щ��Դ����������ȥ������ط���������������е㲻�ص� �Ӿ����Ͽ��ǣ���ΪӦ�������쳵�����л�ȡ������ֻ�ҵ�����ʧ����һ�ɵ���Ҫ֧�����Ǵ��� �����̹�ϵ�Ͽ��ǣ���Ϊ���쳵����ѡ��Ϊ�����Ĺ�Ӧ�̣�ֻ������·��ȫ�߲�֮ͨ�����³��쳵����Ҳ���Ȳ����Ѳ��³��ģ��Ը����ط�����Ҳ���и����������������Dz�˵����Ϊ5��֮�ڲ��쳵���ֻ��� |

|

��Ϊ���������ȸ����ʯͷ���ˡ� ��Ϊ��ѹȸ��������ֻ��ϵijɹ����鸴�Ƶ��糵�ϣ���Ϊ�ƿس���ϵͳ�ṩ������������ֱ�Ӹ����ѱ䣬��Ϊ�ͳ��˹ȸ裬�������������Ӳ�������̡� �������ν�߶��淨�� |

|

�Ի�Ϊ���з��������ʽ�����˵���쳵�����Dz�ʲô���£�С�����죬�ѵ���С��ǿ�Ļ�Ϊ���ܰ��� �Ҿ�������һ��ѡ������⣬��Ϊ���쳵������Ϊ������ϵͳ����Ϊ�����������Ŀǰ�����Ϊ�������ɰ���������Ҫ�Ĺ�Ӧ�̣���������������������ϵͳ�ǹȸ迪���ģ����ǹȸ貢�����ֻ��������ǰѰ�ϵͳ���Ÿ������ֻ����̣���ȡר���Ѻ��������þͺ��ˣ�������ͬС�죬���Ի�Ϊѡ���쳵�� |

|

��Ϊ�쳵��Ǯ����Ǯ������ͻ�Ϊ����������˹2022��������40�ڣ������Ϊ�Լ��쳵��40�ھ�Ҫ��Ϊ�Լ��⣬������������ģʽ��Ϊ������һ̨����������˹������������ɡ� |

|

�쳵���� û��һ�����쳵���м���Ǯ�����쳵�� ������Ǯ���� ��Ҫ�Dz���Ͷ���ˣ������У�Ǯ�������� �߱��쳵����������������ó�������Ҫ����Ǯ �۲�һ�»�Ϊ��ҵ���Ǹ�����Ǯ |

|

��Ϊ�쳵�����������ޣ�Ͷ�ʸ����ո��ߡ� ����;�У��ڷɻ����������Ļ�Ϊ��BU����ʦ�Ĺ�������������֮��ŷ���������ҵ��������֮�ͣ�����Ҫ��֮�ߡ� ��ʹ��ֹĿǰ�ʽ簢ά���������пɣ���Ϊ��BU��������Ҳ�ϲ�������ͨ�к͵�������Ʒ���š� �����ߺ���ҵ�Ƕȣ��й����ڲ�ȱ���������й��Ѿ����˱��ǵ��������������滹��С��ε������ȵȡ����й���ȷ�١������������������㲿����ͷ�� 2024.02.29 ���£� ���쿴����ƻ������ȡ���쳵��Ŀ�����ţ�����ԭ��һ��������10��̽����ƻ����Ϊ��������������ҵ�������Ӳ�Ʒһ���ı����� ��������ƹ����ǣ�����ɼ��ţ�ȫ�����������㲿����˾�������߱�����Ƶ�������װ�Ͷ����㲿��������������������Ҳ���Լ��쳵�������Թ�Ӧ�̵Ľ�ɫ�������������Ʒ�ͷ��� ��ҵ��֯���ľ����Ŀ������ر�Ȼ������ |

|

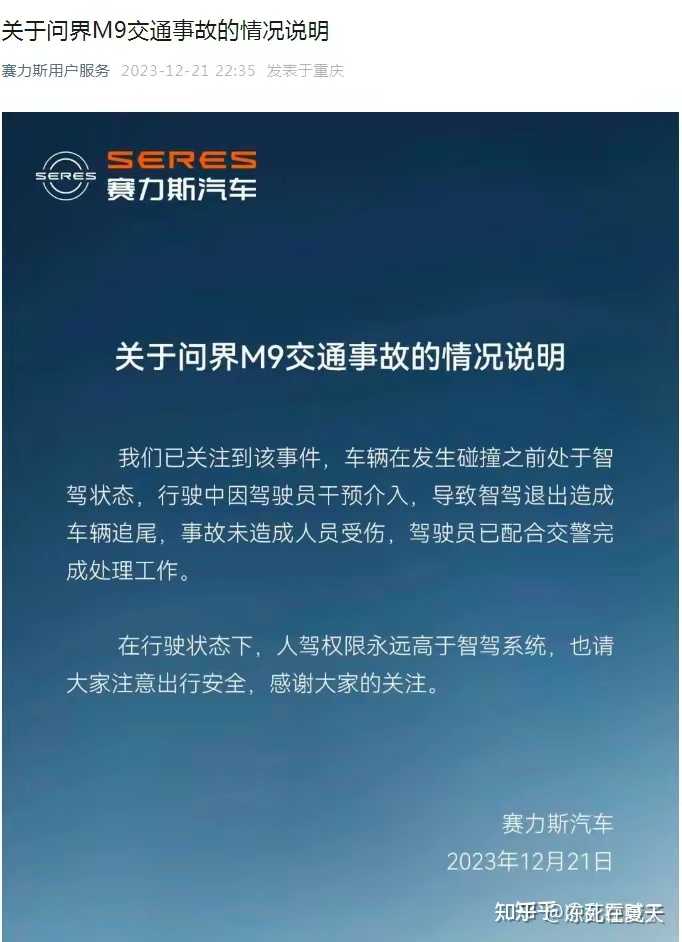

����쳵�������� �����������ˣ�������Ϊ����ʽ� �����б��в���a��ײ���Σ��ͻ�Ϊû��ϵ���Ƕ�������˹ |

|

|

|

|

��С���ñ����������쳵��������Ժ��һ���µ��쳵���ն������ˡ�Ҳ����˵�����쳵�����о��У�û�о�û�У�����ͨ��ı���Ҳ�����������ա�֮ǰ�������������������ʣ�ε���ý������������ڻ��кܶ�������ʺ����գ������Ʋ��ı�Ե������������̩�������ȣ�ΪʲôС�ײ�ȥ��һ�����ա��ܿ�����������Ҳ�����������ˣ�ͨ�����������쳵�ܵ��˹��ҵ��ϸ�ܿء�����˵��С�������һ�������쳵�������ң���Ϊ������쳵�Ŀ����Ժ�С�ˡ� |

|

��ϸ���룬��Ϊ�쳵���������Խ����ۡ� ����ҵ�������ߣ�����������Ƿ������������ʱ����� ��Ҳ�ǻ�Ϊ������֮�����ʵ���⡣ ����������Ž��Ǿ��������ҵ�����Σ���ȡ�������� |

|

���ڶ��缯�ŵ��ͼ����ʿ��������������Щ�����Ѿ������������Ѳ�����ָ����Щ��ʮ������������һ���Ǵ��ĺ���ȥ�з�Ͷ�ʸ��Ǽݣ�����ʲô��ô��Ҫ����Щ��ҵ�ܳɣ��������ڲ�ð��һ�����ǵ�ô�� ����Ϊ����Ϊ�Ļ�ΪԱ�������³��쳵���������߲������찡����Ϊ�����³����͵���������һ�����ǵϣ���Ϊ�ֽγ��˵�ظ㲻������������Դ��ص�Ӳ���ĸ��㲻������23��Q4���ȵĵ�������Ȼ㴨���ߣ����Ҳ�ϲ���������������龰����ֻ��Ӳ�ƹ���ͻ�Ϊ�������㲻��Ҳ�ú�����һ�����Ǹ����� |

|

��Ϊ�ֻ����Ʋõ�ǰ��֮��������Ŀ����Ϊ�쳵�ܴ������ص����ޡ� ��Ϊ��ʹ���쳵�����й�δ����������ҵӰ��Ҳ�Ἣ��Ŀǰ�����������˵ļ����淶������淶Ҳ�ã�����Ҳ�ã���Ϊ����Ϊ��Ծ���ܶ�淶�����ɻ�Ϊǣͷ�� ��֪��er�Ǿ����쳵������������ʵ����ʱ��Ϊ�Ѿ��ڳ�Ϊ�й���Χ���Զ���ʻ����������ҵ���ƶ��ߵ�·��Խ��ԽԶ�ˡ� ���ǻ�˵���������쳵����ȷ�Ի�Ϊ���������Ż�Ӱ��ܴ�����Ӧ����ǿ��Ҳ���Ǹ���Ӧ�̣�˭���뵱���أ�������������ȫ��ʵ��������¡� �����쳵���֣�����Ͷ��C>�쳵�C>ռ���г��C>���ƲèC>ͣ�ͣ���ô�ֵ��ڰɡ� |

|

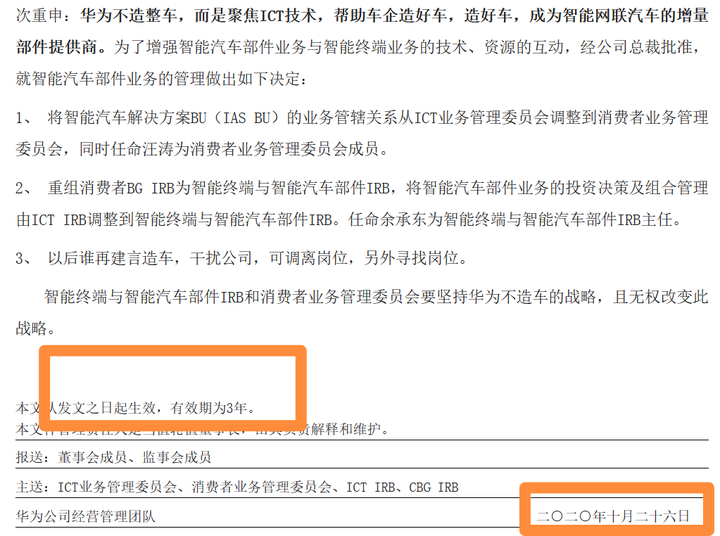

��Ϊ�쳵�����ĺ���ʵ�������Ǽ� ���й��쳵�ĺ��ij����ǹ�����˵���ʡ� ��Ļ�Ϊ����һ�У������³��쳵���Թ�������ܴ�� ���ԣ��Ż�����ν��HIģʽ�����ܸ����� ���������������������鲻Ը�������˳����ϲ���뷨 �Ͼ�����ί�����žֲ��������Ӵ�ͳ����һ������ ����������ֹ��Ϊ�쳵�������� ���������ܵ��뷨�������ϲ���뷨 ���ջ�Ϊ�����HIģʽ����ѡģʽ�����ܲ�����ͨ���߲�ͨ��Ϊ����ʻ������³��쳵�� |

|

|

˭���뵽�������������쳵�ںŵĻ�Ϊ����2022��չ����Ĵ�Ʒ�ƺ�һ�֡�˳�ӡ��� �����У����С����Բٵ�������Ʒ��Ҳ�к�������ij��ͣ��������ڣ��ɼ�һ�ߡ� |

|

|

�����������г������ܼ���ICT�����Լ����ѵ����г����Ⱥţ����е��Բ���������Ϸ�������뵱�»�Ϊģʽ����û��̫���غϡ� ��ô��2022��Ļ�Ϊ�����������г�ʵ�֡�������ǿ���� |

|

|

20��+���������� ̽Ѱ��֮ǰ���ȿ�һ����ΪҪ��������ƻ��Ǻ���Ҫ�ġ� ������ǰ���ʱ��ڵ㣬����Ũ��Ϊ��Ѫͳ�����������³��ֱ��ǽ�����˹SF5������������S Hi�桢��ά��11���ʽ�M5�Լ�һ��AITOƷ���¹滮���д���SUV�� |

|

|

�������л��߿���Ԥ������⼸��Ĺ�ͨ�㻹�Ƿdz������ġ� ��һ��Ȼ��������20��+�������߶��г��������dz���ĺ����ʸл��ǿƼ���Χ���ܱ����ڽϸߵ�ˮ�� |

|

|

����Dz������ⶼ����뻪Ϊ�����������ۡ� ����˹SF5���ʽ�M5�Ѿ��ϼܣ�������S Hi��Ͱ�����11����Ҳ����ȱϯ��ģʽ����ʻ���������ɷݵĺ�����ֻ������Ҫ����һ����ô��ڻ�Ϊ�ŵ����Ƿ���װ���¡� |

|

|

30��+��������ʵ�֣� ����2022�������Ŀ�꣬��Ϊ���������������BU CEO��ж������ȥ�궨�»����� ��1000���ŵ�������һ������30����һ��Ϳ�����30��̨�� �����࣬Сѧ�������㡣 |

|

|

�������������Ŀ���Ƿ�����2022���ɣ����ջ��Ǻܸߵġ� �Ͼ�εС�������������������ȥ������10��̨���ż�����Ϊ������4��Ʒ�ƺ�����������̫ǿ��Ʒ�ƾ�����1���ڴ�����Ŀ�꣬��������ȷʵ��С�� |

|

|

���⣬���г�֮��Ĺ�Ӧ���ϣ��Ի�Ϊ����30��̨Ŀ��һ������ս��2022����Ȼȱо�������ܻ��ⲻ�٣���Ҳ�ﲻ�����������������ֲ㼶�� ��������Ƿ�����ʣ�µ�10����ʱ����������30��̨����������Ϊ����Ҫ���ֻ���̬�ȵġ� |

|

|

����һ������ܹؼ� ���ڻ�Ϊ������Ӫ��ģʽ�����ⱬ����һ������Ҳ�Ƚ�����˼�� �ڴ�ͳ��4S���У��ϴ�ĵ��������һ��Ʒ�ƵĶ�����˵���ȽϿ�ԣ����ȻƷ����ͬ��������ԱҲ�������ң����˿�Ҫ�����ĸ��㼶�IJ�Ʒ�����ˡ� |

|

|

���ڻ�Ϊ��ߣ�����Ҫ����Ȩ�⡣ ���ȣ��ڵ��������Ա߿��ٳ���������չ̨�Ŀռ���������ģ���˭�ҵIJ�Ʒ����һ���Ƚ�����˼�����⣬�ܲ���ÿ���궼����6���ô������ |

|

|

�ڶ���Ҳ�Ƚ���Ҫ������ڼ����Ͱ�ά������Ϊ��AITOƷ�Ƶ�������ȻҪ����һЩ���Ͼ����Ʒ�Ƽ����ǻ�Ϊ��0���Բٵ��ijɹ��� ����һ������Щ��Ʒ�ڻ�Ϊ�����еġ��ڶ����Ͳ��ɱ��⣬�ټ��������г��ⲿ��ѹ������30���Ŀ�꣬ʵ��������������ô���ġ� |

|

|

����� �Ӹ�������Ȧ�����ijԹ�Ⱥ��Ӧ�ö�֪������Ϊ��ж������и���ŽС�����족��������˵��λţ�˵�����ж���Ǻ����Ŀں�ȷʵ�ܾ��������˵��°͡���Ȼ������Ȧ�ڶ��µ�����Ŀ���뵱�������곬ƻ�������������ǡ���Ȼ��������˲��٣�����Ȼ�����൱���˵ģ���ô����Ϊ��2022�������г������ܽ��������Ĵ������������Ŀ�Դ��� |

|

ս�Ծ�����ѡ���ѵ���ѡ����ʲô С����˵���й���ȱ��Ϊ������������ȱһ����ǿ��Tier1��Ӧ�� |

|

�����������Լ����ѷ����������ˡ�ʱ������ͨͨ�ո��ҵ�ڹѸ� |

|

�ܵ���Ӧ��Ǯ�����Լ��³���СǮǮ������ |

|

��Ϊ���Dz����쳵�����Dz����쳵�����ٽ��첻���쳵�� 1��Ϊʲô���첻���쳵�� 2019��֮�����Ʋã����»�Ϊ�ֻ��ò���5GоƬ���ն�ҵ���»����أ���Ϊ��һ�����������ƻ���Ӫ��ҵ���Ϊ�˽������һ�����棬���Ծ���Ҫ��ס�� ��Ϊ��ŷ����Ӫ��ҵ�����ķ���ˮ��ŷ�������ǵ¹����¹���GDP����ϵ���ҳ����������ҳ����z̳Ӱ����������������ַ��Ի�Ϊ�쳵���¹��ͻᷴ�Ի�Ϊ�쳵��ŷ�ͻᷴ�Ի�Ϊ�쳵����Ϊ������Ҫ�쳵�����ܾͻᶪʧ��ŷ���г�����Ӫ��ҵ�� ���ԣ���Ϊ���쳵�����������ڽ���Ļ��������ܴ�����ĵ��쳵��ֻ���ȷ��������Լ��������������ã��ȵ����¾㱸��ֻǷ�����ʱ�� 2����Ϊ������������ ��Ȼû�С���Ϊ��û�������г����û������Լ��ļ�����������Ҳ�Ÿոտ�ʼ��������Ʒ�з���ϵ�Ľ��衢��Ӧ����ϵ�Ľ��趼���걸��Ҫ����һ������г����߱����������Ժͳɱ����Ƶ���������Ϊ���������� 3����Ϊ��η����ģ� ��Ϊ���Թ�Ӧ�̵���̬����������ҵ�ġ���������ֱ��ǣͷ���뱱��������������ά���������Ƴ�Huawei insideģʽ���ó�������ǣ���Ϊ���ںˡ��������ģʽ����ά�裬��Ϊ�����Ͱ�ά���ij����ĺ���⡣���ģʽ�£���Ϊ��Ϊ��Ӧ�̲��ܶԲ�Ʒ����������á� ���Ż�Ϊ�ڲ����쳵��������������ж������ն�BG�Ƴ�����ѡ��ģʽ��������˹�����Ƴ����ʽ硱Ʒ�ơ������ֺ����𡢽������������ģʽ����ѡģʽ�������ƣ��ǰѳ����ڻ�Ϊ���ŵ����������Ч������������ֱ�Ӻ�����������������ǻ�Ϊ��ij�������������⣬��Ϊ�ֿ��������Ƹɾ��� 4����Ϊ��ʱ�쳵�� ͨ����ѡģʽ����Ϊ���쳵��������Խ��Խ������Լ����Ŷӽ���Ҳ�����ơ������г����û�����Ҳ������Խ��Խ�ྭ�顣������˹SF5�����ʽ�M5��M7��M9��ÿһ�������һ��̨�ס� �ʽ�IJ�Ʒ����������������Ϊ�Ա�ġ�M7��L9��M9��Mega������˵�ʽ�M7��������ONE����������ʵ�е�����ֻ��ONE�������ܵ��Լ���L9������� ֻҪ��Ϊ�����빩Ӧ�̺������Ͳ����Լ��쳵����Ϊ�����ϲ��ܸ��ͻ������⡣��Ϊ�ð������ϵ�Ϸ���㡣 Ȼ����һ�����ʻ����ɶ�����Ϊ��������ƽ���쳵��б����ô�Ʊػ��Լ��³��쳵����Ϊ����Ӧ�öԲ�Ʒ���ף�����������Ʒ������ѻ��۵��²ˡ�Ҳֻ���Ƴ��Լ�Ʒ�Ƶij����ܿغ�ÿһ�����̣���Ϊ����������ƻ������˹����������Խ��Խ���ҵ��г�������ռ��һϯ֮�ء� |

|

���ɹ��˿��ذ� ����ǰ��ή������أ������� ���º�ͻ�ή�����ֺ���ϵ ��һ�ֺ��ƴ�� |

|

|

|

|

����Ϊ���쳵����ô���⣿�������쳵���������ϳ���һ���졣 ģʽ��3�֣� 1���㲿����Ӧ�̣� 2��HI��Huawei Inside��ģʽ���缫��������Sȫ��HI�桢��ά��11���� 3����ѡ��ģʽ��������˹���ʽ磩 ��������Ƴ�һ���µ�����Ʒ�ƣ� 8��7�գ���Ϊ�����¡��ն�BG CEO����Ϊ���������������BU CEO��ж�����ý�����˺��з���һ���ذ���Ϣ������Ϊ��ѡ��ҵ�������ܽ����һ������HarmonyOS 4��������ʾ����Ϊ��ѡ����ȫ��Ʒ�࣬�����õ߸��Ե�������ԣ�����ͻ������Ľ������飬���ڱ��������Ҽ��档 |

|

|

��������Ϣ������Ѹ�ٳ�Ϊȫ��ý����������۵Ľ��㣬�̶�һ�仰����¶�ڶ���Ҫ��Ϣ�����������HarmonyOS 4��һ��ȫ�µĴ�����ܣ���Σ������������ڻ�Ϊ��ѡ��ҵ��Ʒ�ƶ���ΪLuxeed�����⣬�ó��ǻ�Ϊ��ѡ��������Ʒ�����ϴ������͡� ���������ּ����������Ϊ���Ƴ���һ��ȫ��Ʒ�ƣ��ᵽ��������ܶ��˻�����ɻ����Ʋ��쳵�Ļ�Ϊ��Ϊʲô��Ҫ����Ʒ�ƣ� ȫ�½����ǻ�Ϊ�ij����ǡ����ơ��ij��� ��ѡ��ģʽ�������Ը������ |

|

|

��������������⣬�Ͳ��ò���һ�»�Ϊ����ѡ��ģʽ����ģʽ�ǰѻ�Ϊʮ����ToCת�ͻ��۵IJ�Ʒ��ơ���ҵ��ơ��û�������ơ�Ʒ��Ӫ����������������ȣ���������ѳ������о���������������ó�����Ҫ�����ó����� ����������������ĵľ��Ǽ��뻪Ϊ��Ӫ�������������ڻ�Ϊ��ֱӪ�����Լ����в�Ʒ���ۺ��ۺ�����Դ������֪���ȣ������ع������Ӷ����������� |

|

|

��������ѡ��ģʽ����͵ľ���AITO�ʽ����������ǻ�Ϊ������˹�������ϴ����Ʒ�ƣ���Ҳ�����ǿ�չ�ĵڶ��κ�����ֵ��һ����ǣ����ǵ�һ�κ��������ִ�������˹SF5��Ϊ��ѡ�棬���л�Ϊ�ĸ��ܣ��ó������Ƴ������ն��3000��������һ�ܶ�������6000��������˹Ҳ��һ������������С��Ʒ��һԾ��Ϊ��ʱ���¹���ΪҲƷ����������������ͷ��һ�������Ѿõļƻ��������ݡ� |

|

|

������2021�����������ϣ�AITO�ʽ�����������ͬʱ����ʽ�M5���࣬�ó���������ƻ���Ӫ�����ɻ�Ϊ����������������ϵͳ�����ܡ��������ա��������Ļ�Ⱥ����㲿�������Ի�Ϊ��������Ϊ�������㡣����Ҳ��ˣ�����˹SF5��Ϊ��ѡ�����д������ִٽ���������ݵ��������ڡ� |

|

|

������Ϊ�ӳֵ�AITO�ʽ磬��ͬһƥ���ֵ�Ұ��������������ǣ�2022���ۼ�����7.5���������⣬����ף��10����������ʽ���ߵڵ��죬����˹���Ŷ��³����к����������ε�����˫���Ĺ�ϵ��������˹�ǻ�Ϊ���ȹ̡���ɿ�������ȵ���ѡ��������飬Ŀǰ˫���ĺ�����ϵ�Ѿ���Ȱ��������ҡ��� ������Ŀǰ��Ϊ������Ʒ�Ƶĺ���������ѡ��ģʽ�����ϴ������Ʒ�Ƶ�λ������AITO�ʽ��࣬��Ϊ��������������ơ��������ա���ʻ����ϵͳ����Ʒ��Ӫ���۵ȶ�����棬�䵱һ���dz���Ҫ�ĸ�����ɫ�����������³����з�����������ͷ���ȷ��档 ��Ϊ������Ʒ�Ƶĺ����ֻ���Σ� �ܷ�ʵ��1+1���ڻ����2�� ����������ѡ��ģʽ��AITO�� ���ϵijɹ���ҲԤʾ�Ÿ�ģʽ�ǿ��еģ����г�ǰ���ģ��������Ǽ����˻�Ϊ������Ʒ�Ƶĺ������ߵ���Ҳ����ѡ��ģʽ���������������˹����Ϊ����Ʒ���������ĵ��������г���ģ���û��ڱ��������������������ȷ�����и�������ơ� |

|

|

ͼΪ��;�Ǽ�ԪES ��������֮���������������¸߶���Ʒ����;��������;������ʱ�侭Ӫ����Ʒ�����������������ģ����ֲ������г��ڱ���Ŀǰ����Ҳ�����������ƣ��������Ѿ�����һ�������ij���߶ˡ�����ټ��ϻ�ΪƷ�Ƶĸ��ܣ������ڳ���߶˵ĵ�·�Ͻ�����ƽ̹��ӭ����ʷ�յ㡣 �������⣬���ݴ�ǰ��Ϣ¶��������뻪Ϊ��ѡ��ģʽʱ���������˹�����Ÿ��ߵĿ���Ȩ����Ȼ�����ջ�Ϊ��ѡ��ģʽ�����վ���Ȩ���ǻ������ڻ�Ϊ���ϡ�ͬʱ��������������Ϊ���������ϴ���ij��ͣ���������AITO�ʽ�Ʒ�ƣ����Dz����µġ�Luxeed��Ʒ�ƣ�����ڻ�Ϊ����Ӫ��������������Ҳ��һ�����顣 ������Ϊ����;Ʒ�Ƶĺ�����Ҳ����Ϊ������լ���͡������С���ǿǿ���֣����������������������IJ�Ʒ��ʵ��1+1���ڻ����2��Ч���� ��ΪΪʲô���쳵�� �ֽβ��쳵���쳵����� �������ڻ�ΪΪ�β������쳵������Ϊ����2020��10�£�������ǩ�����飺����Ϊ���쳵�����Ǿ۽�ICT����Ϣ��ͨ�ż�����������������ó���������Ч�����ꡣͬʱ�ڽ���4�·ݣ���Ϊ�ٷ�Ҳ�ٴ�ǿ���Լ�����������������������ϣ����Ϊ������ҵ�Ĺ�Ӧ�̣�����������ͨ�š�������˹����ܼ�����������ƣ�����������ҵ�����ܻ������� ������Ȼ����Ϊ��Ȼ���쳵��������Ұ���������ÿ���쳵�Ļ��ڣ�����ǰ���ᵽ����ѡ��ģʽ����Ϊ�������ֺ���ģʽ���������㲿����Ӧģʽ��HI��Huawei Inside��ģʽ�� �������б����㲿����Ӧģʽ�dz��������⣬����Ϊ���������������ϸ�ı����㲿����������������ģ�顢�����״���ɲ���ϵͳ�ȣ���Ϊ��ȫ�������쳵����һ���ڣ�ֻ��Ҫ���ù�Ӧ�̽�ɫ�� |

|

|

������HI��Huawei Inside��ģʽ�£���Ϊ���복�����Ͽ���������Ȳ�����з�����Ӳ���ϳ��ȷ��棬����ڹ�Ӧ��ģʽ��������ϵ��Ϊ���С��Ƚϵ��͵ĺ������ǣ���ΪΪ�����ṩ�������Զ���ʻ����������ȫջ���������֧�ֳ���������ǵ���Ʒ�ơ� ����������ģʽ������ֱ�������㲿������������ǰ��Ŀǰ���������б��ǵϺ�һ���ȣ������м����Ͱ�ά���ȡ��ɴ˿�������Ϊ�ֽβ��쳵�����������ŵ�ѡ��һ����ȷʵ��Ϊ��δ��������������쳵�Ѷȴ��ϲ��ֽ������г������ּ�Ϊ�ھ����㲻������ҵ���쳵��������������������Ӹ��������쳵���룬���۾������ҵ���ƣ�Ҳ��Ϊ�����쳵�춨�û����� |

|

|

������һ���棬��Ϊ����ѡ��ģʽ���ʽ����Ѿ�ȡ�ý��Գ�Ч������ȫ����Ȳ��복����ơ����̵�ģʽ������ס�г��Ŀ�������ã�������������������ֻҪ������������ģʽ�����쳵���쳵��Ǯ��ͬʱ����Ҳ���͡� ��Ϊ�ܷ���߸��ֻ���ҵһ�����������ҵ�� �ѣ����ѣ����ǵ������³��쳵 ������Ȼ��ѡ��ģʽ����˺õ��г�ǰ������ô��Ϊ���Է���������ģʽȥ���������ҵ���������߸��ֻ���ҵһ������ʵ��ȷʵ�����ֿ��ܣ������ٵ���ս̫�������ڸ��ӵĽṹ�IJ�ҵ���� ����һ���棬��Ϊ��ѡ��ģʽ���˾��Dz�������������װ���������ɺ�������Գ���Ʒ�ظ��������֮�����ij�����ʵ�����ޣ�Ʒ�����ò���λ�����п���һ������˺�����Ϊ������Ʒ���������в��������̽��䡣 |

|

|

����������ѡ��ģʽ�£���Ϊ�䵱�����ߣ����������ĸĿOTA�����������£����������������ۺ����ȵȶ�Ҫ������Ϊ��һ�������˻�Ϊ���������ڼ��гɹ���һ��չ����Ҳ����Ϊ��һ�㣬����ѡ���뻪Ϊ������Ҫ��֮������ �������ǻ�Ϊ��������³���Ȳ����쳵���ϸ�ɸѡ��Ӧ�̣���ԭ���ϲɹ������������졢�ۺ���ȸ������ڶ��ϸ�ѿأ�ȷ����Ʒ��Ʒ�ʺ������ȶ��ɿ�������п��ܶ�������ҵ����һ����Ӱ�졣 ������һ���棬��ѡ��ģʽ��ǰ���ֺ������������������л�ΪHI��Huawei Inside��ģʽ��Ϊ���ԣ������DZ����������ǰ�ά����ֻ��ǰ�����ܵ���Ϊ���ܵ����ƣ�������֪���Ⱥ��ع����������沢û�д���ʵ���������������� ���������ڹ����뻪Ϊ���ֵ�����ԭ����ǻ�ΪHIû��ô���㡱�ˣ����Ҽ۸�߰�����һ�߷����ǹ�������ѡ�������з����ļ������ɹ��Ѿ�����Ӧ�õ�������Ʒ�ϣ�����Ҫ������Ϊ�� |

|

|

����ͬʱ������ж�Ҳ����ʾHIģʽ�ɱ�̫���ˣ���Ϊ��û�д�����Ǯ���Ժ�������ѡģʽ���Ȱ�Ǯ�ˣ���������������ȥ����HIģʽ���Լ��㲿��ģʽ�ȡ� ��������Ӧ��ģʽҲ������������������һ��������Ĺ�Ӧ��ʵ��̫�࣬���粩�������š�����ʱ����Ӣΰ�Mobility�ȵȣ���Ϊ�������Ʋ����ԣ�����۸�û���ƣ��ڼ����Եȵ�����£���������������ѡ��ɱ����͵ģ��������ڱ��Ʋ÷��գ���ж���ǰ�ͱ�ʾ���ܶ������ѡ��Ϊ����Ϊ��Ϊ��Ȼ��һ�����ƲõĹ�˾�� ����������Щ���ǻ�Ϊ����߸��ֻ���ҵһ�����������ҵ����Ҫԭ������ˣ���Ϊ��ѡ��ģʽ��������ҵ�ij�������еģ�ͬʱҲ�ǻ�Ϊ�ֽ���ѵ�ѡ�� �༭���� �뻪Ϊ������ѡ��ģʽ�ij��̻��Խ��Խ�� ���������ʽ�ijɹ�����ΪҲ��ʼ������ѡ��ģʽ����������˹���������⣬��Ϊ���뱱���������ö���ѡ����ҵ�������δ��������ѡ��ģʽ�ij��ﵽ4��֮�࣬���������ЩDZ�ڻ������ö��ġ� |

|

|

���������������ж��ڽ��ܲɷ�ʱ�״��ᵽһ����Ϊ��ѡ��ģʽ�µ��¸������̬Ʒ�ơ�������˼��ϣ��������ѡ����һ�飬δ���������������������һ����ͬ��Ʒ���������Ҿ�ý��¶����Ϊ����Ϊ�˽��衰�ʽ硱Ʒ��ͳһ����������Ϊ��ѡ����������Ʒ��ǰ������������ۡ� ����������ж���¶��2024���Ϊ�ŵ������۵ij��ͽ��ﵽ12-13����ͬʱ��ʾδ������������ﲻ��500�����������㡣��Щ����ڵ�ʱ��Ϊ���Ѳ�����̸�ʣ����������۹���������ж���������ţ�����������ʵ�� ������������һ���Ƕ�����������Խ��Խ��ij����뻪Ϊ��չ��ѡ��ҵ���������Ϊһ�ֳ�̬���Ƿ���쳵�����ڲ���������ͬƷ��֮��ij������ͨ����λ���ۼ����������֣��������֮�䲻���γɻ�������������һ������Ʒ���ܴ죬��ô��ΪƷ�Ƶĸ����������ɻ��������Ĵ���������ģʽ�����������������Ͽɡ� �������Ի�Ϊ�����Ʒ�ƴ����ѡ��ҵ�����������һ��˫�н���һ�ж���δ֪������������ʱ�����³��쳵�����������˵�ʱ�����Ͼ����ſڵ�Ұ���ˣ�һ��Ҫ���������Ž������ܽ������桱����ʱ���ǻ�Ϊ��������ҵ���������ij���� |

|

��Ϊ��н����ϵ���ʺϸ��������ʲ�������ֵ�IJ�ҵ�� ˵���˲����⻪Ϊ�������ʵ�Ҫ�� ��Ϊֻ�ܸɸ��ż����߿Ƽ���������IJ�ҵ |

|

��Ϊ����û˵��Զ���쳵�����쳵ͨ���ļ���Ч��ֹ������23��10��26�գ�����֮�ڿ쵽����Ϊ��������Ƴ�����Ʒ�Ƶ������� |

|

|

��������������������������������� �����Ʋü������뵽���λˮƽ������������һ���Ʋã��ڼ��������Ѿ��������ˣ������ڽ������Ʋ��ˣ�����ѻ�Ϊ�߳����ʽ���ϵͳswift ���κ�������˾�Һͻ�Ϊ�����⣬�����뻪Ϊͬ���Ʋõȿ��ſ�����������в������û�������������������������ʹ�ĵز������൱�ں˵�������Ʋã�wto�����Խ����ˣ�����̯�Ƶij̶ȣ����ȫ������������Ʋ�����Ҫ����������ۺ����潻���ģ������ڼ��������ϵ��������Ʋã��Ѿ���������Щ����������ʧ�����ˣ�Ϊ�������ͷ����һ��˽��ȥ�Ʋ��й���һ�ҹ�˾������Ʋ��ܹ����ܵ���Ҳ������ֵ�ģ�Ҫ֪�����ھ����ϣ�����Ŀǰ���������й���������������ʵ���������ڻ����ʲ����࣬���̯�ƻ��ඳ���ʲ���Ӧ���ˣ��Ǿ���˫������ʧ���أ�����Ӧ�û�û�����ǻ赽���̶ֳȣ�����ô�����������Ҿ��Բ������Ψ���Ǵ��ˣ����Ǵ���������������¸ߵ������Թ����ø����ǡ� ���ڱ���������Ϣ�����µļ����Ʋû������·���Ч����Ч�Ժ��������κγ��һ�öԻ�Ϊ���������ɡ����Ǹ�ͨǰ����ĵ绰�Ʊ�����˵���Ի�Ϊ��4gоƬ�Ĺ���������Ӱ�죬��Ϊ��������ִ��֮ǰ�Ѿ����������ɡ�����Ҫ�����ͨ˵��仰�ı�������ͨ��Ϊ�˱�ס�Լ��Ĺɼۣ����õĻ�������ͨ��ʹ����ǮҲ�ֲ���������־���������Ч֮��ͻ�Ϲ�����֮ͨǰ�Ѿ�����������������ģ�ÿ��һ���룬��õ���������ǻ���������23������ɣ��û�Ϊ����һ���౸��������������˺ܶ�����9000һ��������24�꣬��Ϊ�϶��ò����κι����ˣ�ȫ���������й�Ӧ���ˣ��Ϳ���һ�괢����оƬ�ܲ��ܳŵ���Ϊ�ڸ߶�оƬ��������ȡ���ش�ͻ�ơ� ���ֻ��͵��Եĸ߶�оƬ�����Ƶ�����£���Ϊ������ҵ������ͻ�ƿھ�����������������оƬ���Ƴ�Ҫ��̫�ߣ���ȫ������������ֲ����ܺ�����������Ϊ�����Բ���оƬ���ˡ� ��Ϊ��������bu��coo������ְͣ�ˣ�ԭ�����������hiģʽҵ���չ����������ж��������ѡģʽ�ɼ��Ȼ���ʽ����е�һ���������7.5��̨����ʵ�Ѿ��û�Ϊ�����ˣ�����������Ĺ�Ӧ����û��ǰ;�ģ�������ǿ�����ٺã�������ȥ�β��ɹ�ģҲû�á� |

|

|

��Ϊ������ǻ��Ƴ��Լ�Ʒ�Ƶij��ģ����������Լ������������������������˹�����������ij������ս�Ժ�������Ϊ�쳵�ķ�ʽ����aitoƷ�ƣ��Ժ�aitoƷ�Ƶ�����Ȩ��鵽��Ϊ�Լ���Ȼ��aito���»����뼸��ս�Ի���Ƴ�����Ʒ�������� |

|

|

Ҳ����˵��������˹������ �ͽл�Ϊaito �ʽ� m5������������� �л�Ϊ aito xx. ���DZ�������Ʒ�Ƶ�ǰ����Ϊ������˹�ĺ���ģʽ����˱����϶�����䣬������������˹�Կ���ֻ�������DZ�ɻ�Ϊ����Ʒ�ƣ����ڸ����Ͽɣ��������� ������ƣ�����ô���������������ɡ� |

|

Ҫ���������������ô�죿 �Dz���������̳�ˣ� ���ں����쳵�� ������������˵�����̲������� ���������ô��ʵ���Ļ��� �Ļ����߲��ܣ�����һ��СƷ��ȥ�쳵�� ���粻Ը�ⱻ��ܵĴ��ͳ��� |

|

��Ȼ���Զ���ʻ������ƵƵ������Ϊ���ڲ�ͬ�������α��������쳵�����������еĻ������Ǻ������������س��ꡣ������ˣ��������Ի�Ϊ��̬�Ȼ����кܴ����������ڻ�ӦͶ���߲��뻪Ϊ������ԭ��ʱ���������Ŷ��³��ͼ����ˡ�����ۡ��� �� (��Ϊ) ������꣬�����������塣���������Ľ���������Dz��ܽ��ܵģ�Ҫ������������Լ����С� ��Ϊ�Ѵ���Ӳ��������ϵͳ�������ֵ��������̣��������������û���κ�������ƽ������Ϊ������̬���쳵�������ڳ�Ϊ���������Զ���ʻϵͳ�ķ�����Ӧ�̣�Ҳ�ƺ���δ��������ȫ�����䶯����Ŀǰ������ȷ�ͻ�Ϊ���ս�Ժ�����Huawei Insideģʽ������������С���������������뱱����������Э������2021H1����������TOP10���У������뱱���ֱ�λ�е�����ڰˣ���������δ�ϰ��������Ǿܾ��������������� ����̨���ϵ������ǣ�Ϊʲô��Ϊһ���������쳵����绹�������²⣿���Ĵӻ�ΪͶ�ʽǶ����룬������ȫ���ӹ�˾����Ͷ�ʵIJ��ֹ켣����ԭ����������������IJ�ҵ���֡� 2019��4�£���Ϊ�����Ƽ�Ͷ������˾����ơ���Ϊ������������������Ϊȫ���ӹ�˾���������壨7��23�գ���Ͷ��43����ҵ��ƽ��ÿ�²���1.6��Ͷ�ʰ��� |

|

|

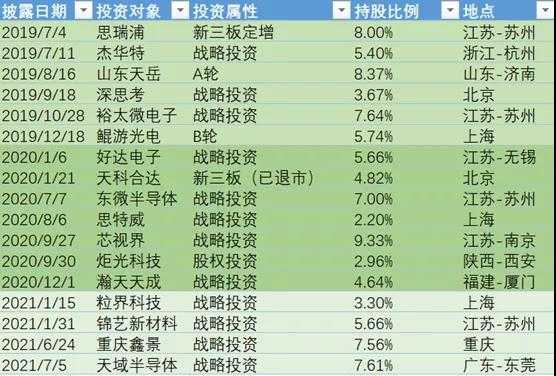

����ͼ��ʾ��Ͷ�ʷ�����Ҫ�ɷ�Ϊ10��������У�����17����ҵ�����µ�ҵ��������ֱ�ӻ�����أ�ռ��39.53%��λ�е�һ����������Ͷ��ҵ����Ϊ���ѵ��ӣ��뵼��ά�ȣ���оƬ�����ͨ�ţ���Ƶ����ͨ�š��˲������� ֵ��һ����ǣ�оƬ��Ʒ�����Ҫ��ϸ��ΪEDA�����������������ͨ�ŷ���Ļ�Ͷ����ҵ��Ҫ������Ƶǰ�ˡ��˲����Լ���ͨ�ŵȷ����ҵ���Ŀǰ��Ϊ���������������Ԫ�����������ӵ���״���������⻪Ϊ������������������Ͷ�ʵij��ԡ� �ص���������ά�ȣ����н�������ʾ��������ȫ���г���ģ��2032������ͻ��8772����Ԫ���ǵ�֮������ͷ�ŷ�ڡ���ˣ��������⻪Ϊ�ʱ�������������������2019�������4��12�£���������ص�Ͷ�ʾ���6�ʣ�2020��2021������ݷֱ�Ϊ7����4�ʣ�����ͼ��ʾ���� |

|

|

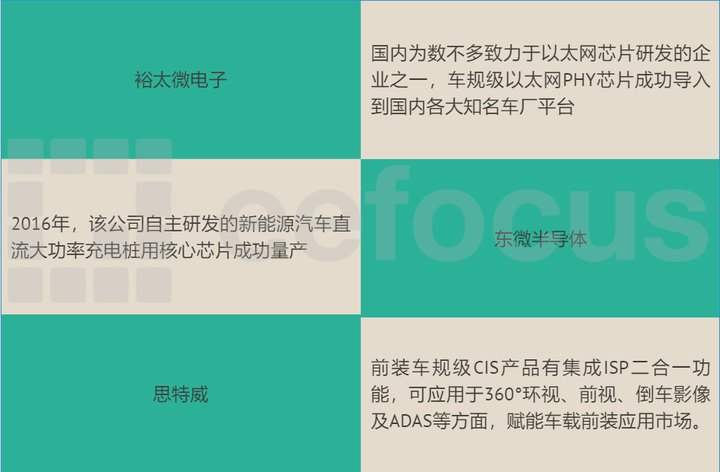

������ͼ�л�Ϊ������Ͷ��17����ҵ��������������ص�ҵ��Χ���ɸ��ǵײ�������뵼����ϡ�����ͨ��оƬ����̬�����״�Լ������˵Ĵ����ݷ�����3D����������ͼ��ʾ�� |

|

|

���ȣ��ڵ������뵼����Ϸ��棬������ҵ��ɽ����������ƺϴ�������Լ�����뵼�壩���۽���̼��������뾧Ƭ����˹��Tesla Model 3�����Ȳ�������̼����SiC MOSFETΪ����ģ��������֮������ǰ��ȫ�����г���20�����������ڳ��س��ϵͳ��ʹ��̼���蹦�������� ��оƬ��Ʋ��棬��IGBT��MOSFETΪ�����Ĺ����������̣����뵼����ܻ��أ���������Ȼ��û�Ϊ�ʱ����������ڻ�Ϊ�����Ƴ��ġ�ADS�߽��Զ���ʻȫջ������������������Լ���̬�����״���䵱��Ҫ��ɫ��Ӳ�������������Ҳ�����ڶԹ�ѧ��������ͼ�����Լ���̬�����״ﳧ�̵�Ͷ�ʡ� ���⣬���㷨��Ӧ�ò��棬��Ϊ������Ͷ�ʵ�AIϵͳ���̣���˼��������Ƽ�����ҵ��Ӧ������س������������Դ����ݷ�������Ϊ��Ҫ�����������Զ���ʻ�����Ʒ��������ֲ����Լ����Ͳ��ϣ���ҪӦ�ó�����Ϊ�����пصȲ��֡� |

|

|

|

|

|

ͨ����������Ͷ��ҵ��Ʒ�ķ�������֪����27���£���Ϊ�ʱ���������������������˹㷺����IJ��֣�����翴�����䡰���쳵���͡��쳵��֮��ľ��벢��ңԶ�������������ĽǶȿ��������й�Ӧ����ȫ�ͱ��ݵĿ������йء���ꡱ�ĵ���Ҳ�ܺ����⣬������������Ȩ�����ǣ�˭Ը��ʵ����˵ġ����¡��أ� �鿴�������棬����� ����� - eefocus: �������ȵĵ��Ӽ����Ż���վ |

|

��Ϊ���ڵ�����ģʽ�����ɹ����˿��أ�������Ҫȥ�Լ��쳵 ǰ���걻���۸���һ�£�ʵ���������ΪԪ�����ˣ���Ȼ��ô���й�����5G������Ѫ��������Ϊ�� ��Ϊ���ڵ���������ģʽ�������ǹ��ʸ���996�Ӱ���߶�ļӰ�ѣ���������������з��ϵ���Ͷ�룬�����Լ�������������ֽ����к�ǿ�Ĺ����ԡ�һ�������ҵ�ֽ����������������һ�������жϣ��㿴��Щ�Ӱ�����ò����Ӱ��֮���������ô���˶Ի�Ϊ��996�̸��̵£�û����ô��ع�˾�õõ�����֮���������ô�����ϵ��������Ǵ������л�Ϊ������ ���滪Ϊ������������ţ����Ķ��dz����ߺͿ������ļ�����ҵ��Ϊ�ľ��ǿ��ٵػ����ʽ���Ϊ���ǻ���ȥ���ǵ�ǰ����Ҫ�ġ� �쳵����Ϊ��������ô����Ǯ���Թ�������ô�����أ������������������ع�ҵ�˰ɣ������ʲ����ʽ�Ͷ�������˵��ģ�����С��������100����ȥ����ˮ�ģ��������ټ��������ǵϺ�һ������������Դ�����Χ�ˣ���ô��֤��Ϊ�Լ��쳵֮������ͬ���ľ��棿������ã�ǰ������ȥ���ؽ�Ū��Ѫ���飬һ������˵Ҳ��ʮ����ʮ��ɣ�һ������ѹ�ڲֿ���û����ȥ����Ϊ�������ٲ��ֻ����ܰ����������Ǯ������ ���ڻ�Ϊ����ģʽ����ã�����Ǯ�Լ��������»��г���ȥ���������ʲ���Ͷ�ʣ�ȫ�dz���ĸ������ػ�ΪP�£�˵������к���������˵��������ǻ�Ϊֻ�dz�����������Ա�ɱ�����������Ϊ������ʲô����˹���ϵ�ʲô�����û�У��Ҳ¾������У�����Ҳ����ʲôС����ͷ֮��Ķ������������ٰ��ֻ���������ij����ˮ��Ų��������������ν���ʽ�����ذ��ӣ�������У��ͨоƬ���࣬��ΪҲ������Ǽ�����졣 ������������Ϊ�Լ�ѹ��û���쳵�������������������������Զ��˳ŵĻ�ȥ�Լ��쳵�� |

|

��1����Ϊû���쳵����������û���쳵�Ļ��ۡ� ��2����Ϊ�Ѿ�û�����ˡ�����ƻ������û����һ�������ǵ���������ҵ�����ܾã������ۺ�Ĺ�˾���Ѿ��Ѻ����ߵ�·�����ˡ�������εС��������ʮ�꣬������������ɱ����������Ҳ���������ѣ����ڽ����Ѿ����ˡ�����Դ����һ������������ ��3����Ϊ����ȱ�����ۡ�ƻ�����з���������ʷ����û�й�����ҵ�ֽ���Ȼ�쳵ʧ�ܡ���ָ����Ϊ��ӱ��������ΪС���쳵����ע��ʧ���� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |