| |

|

|

| 首页 淘股吧 股票涨跌实时统计 涨停板选股 股票入门 股票书籍 股票问答 分时图选股 跌停板选股 K线图选股 成交量选股 [平安银行] |

| 股市论谈 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 商业财经 科技知识 汽车百科 工程技术 自然科学 家居生活 设计艺术 财经视频 游戏-- |

| 天天财汇 -> 科技知识 -> 英特尔财报惨淡,股价跌近12%,创三年半来最大日跌幅,市值一夜蒸发 249 亿美元,哪些信息值得关注? -> 正文阅读 |

|

|

[科技知识]英特尔财报惨淡,股价跌近12%,创三年半来最大日跌幅,市值一夜蒸发 249 亿美元,哪些信息值得关注? |

| [收藏本文] 【下载本文】 |

|

美股三大指数收盘涨跌不一,道指涨0.16%,本周累计上涨0.65%;纳指跌0.36%,结束六日连涨,本周累计上涨0.64%;标普500指数跌0.07%… |

|

说明全球的个人电脑市场比较需求比较疲软 另外强大的竞争对手AMD也在奋起直追,也会对其业绩造成影响 英特尔是全球最大的计算机处理器制造商,在过去英特尔巅峰时期占据全球99%的市场份额 业绩和全球个人电脑市场情况直接挂钩,英特尔2023财年财务报表显示营收542亿美元,同比下降14% 包括正在发展的数据中心芯片,自动驾驶汽车可编程芯片都暂时成果一般,所以业绩要恢复增长还需要时间 英特尔2024年为了提升业绩,准备削减开支,预计把毛利率从44.5%提升到45.5% 但是在2019年英特尔的净利润率都高于60%,这说明英特尔的盈利能力在下降 英特尔目前的发展方向也是加大投入人工智能软件和服务的新机器 |

|

|

英特尔未来压力也挺大的,因为亚马逊,微软这些顶级科技公司都在设计自己的处理器,未来业绩可能会不稳定 英特尔预计2024年一季度营收区间为122亿美元至132亿美元,不及市场预期 各大机构的预测是142.5亿美元,所以股价出现了大幅下跌 最关键的是英特尔AI方面的投入暂时没有看见成果 英特尔数据中心及AI业务增长陷入停滞 数据中心业务收入在三家厂商(英特尔、英伟达、AMD)中的占比从70%下降到20% 机构比较关注英特尔在AI方面的布局,因为处理器方面业绩基本上发展到了极限 而且还有一个非常重要的细节是,英特尔去年第四季度经营费用为44.62亿美元,同比减少32.7% 研发费用同比下降10.7%,对于一个科技企业,研发费用下降来提升业绩,也不是好事,也会让资本市场对其未来的科技实力产生担忧 英特尔各种削减成本,让去年第四季度净利润扭亏为盈,但研发费用的下降确实让投资者担忧 |

|

|

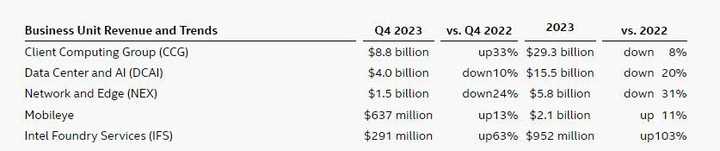

2023财年英特尔客户端计算事业部,收入293亿美元,下降8% 数据中心和人工智能事业部收入155亿美元,下降20% 网络与边缘事业部收入58亿美元,下降31% Mobileye收入21亿美元,增长11% 英特尔代工服务收入9.52亿美元,同比增长103% |

|

|

英特尔未来的希望也在AI,正在努力推动AI PC概念及相关产品,也在研发AI芯片 英特尔表示自己有能力100%参与人工智能市场 从以上情况也可以看出来,过去的科技发展基本上到了瓶颈 不仅仅是英特尔本身,其他科技企业也一样,都是在押注AI 在AI领域没有什么突破业绩就基本上停滞不前,这些科技企业的财务报表都一致的在对AI方向加大投资 未来科技企业的王者肯定是AI领域的王者,这一点毋庸置疑 |

|

拿23财年全年度跟22财年比是没意义的…… 22年下半年到23年,消费电子市场萎靡,科技企业裁了一圈,营收下降很正常,毕竟不像nvidia踩中历史机遇。 一堆看图说话一点也不考虑背景的就算了。 这次财报让人失望的是三点: 1.下季度指引大幅低于预期。虽然说好像是考虑到了mobileye的剥离? 2.CCG同比是涨了,DCAI同比还在跌,即桌面端还可以,但数据中心不好。显然后者利润率更高,intel还没拿出能应对amd的产品。 3.宣传太久看不到实际成绩。比如ai领域,nvidia卖得多好你看市场就知道,amd看不明晰但至少有实打实的产品,intel只能拿出一堆ppt……5N4Y问就是很有信心,产品一出却是外部工艺嘎嘎用。IFS每次都说好好好,真要举例啥客户又不能明说…… |

|

|

|

|

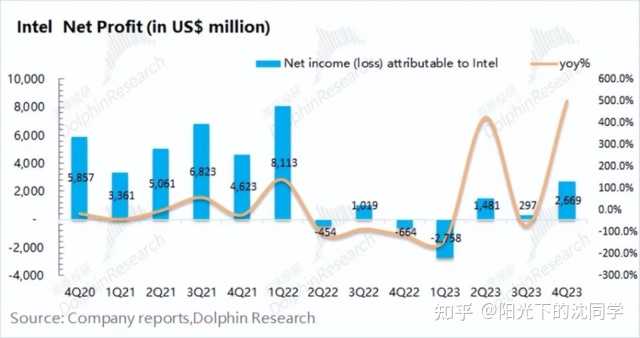

英特尔2023财年营收542亿美元 同比下降14% 每经记者 杨卉 每经编辑 杨夏 北京时间1月26日,英特尔披露了2023财年第四季度及全年财务数据。2023财年,英特尔实现营收542亿美元,较上年同期的631亿美元下降14%;归母净利润为17亿美元,较上年同期的80亿美元下降79%;经调整利润为44亿美元,较上年同期的69亿美元下降36%。其中,第四季度营收同比增长10%至154亿美元;非通用会计准则下,归属股东净利润由上年同期的6亿美元,转为盈利23亿美元。 |

|

|

图片来源:英特尔官网 具体来看,2023财年英特尔客户端计算事业部(CCG)收入293亿美元,较上年同期下降8%;数据中心和人工智能事业部(DCAI)收入155亿美元,较上年同期下降20%;网络与边缘事业部(NEX)收入58亿美元,较上年同期下降31%;Mobileye收入21亿美元,较上年同期增长11%;英特尔代工服务(IFS)收入9.52亿美元,同比增长103%。 |

|

|

图片来源:英特尔官网 财报数据显示,英特尔此前宣布进行组织变革,加速将计算系统和图形部门整合到客户端计算部门以及数据中心和人工智能部门。根据英特尔首席财务官David Zinsner的说法,英特尔实现了在2023年节省30亿美元成本的承诺。预计将在2024年及以后进一步提高效率。 根据英特尔在财报中的说法,该公司仍有望在四年内实现五个节点的目标,并在2025年之前重新获得晶体管性能和功率性能的领先地位。值得关注的是,英特尔近期在大力“押宝”人工智能,推动AI PC概念及相关产品。对此,业内有不少声音认为研发AI芯片太过烧钱。好在英特尔将从今年第一财季开始单独公布芯片制造部门财务数据,外界将有望窥到更多业务细节。 除了全年业绩,英特尔还在财报中披露了2024年第一季度业绩预期,预计营收区间为122亿美元至132亿美元,与华尔街分析师平均预测的142.5亿美元有一定差距。 对此,英特尔方面在财报电话会上称,展望第一季度(2024财年),公司的核心业务(包括客户端、服务器和边缘产品)将继续保持良好的业绩表现,并有望实现季节性目标的低点。然而,包括Mobileye、可编程解决方案事业部和业务退出等在内的一些因素影响着整体收入,导致了较低的第一季度指引值。不过,英特尔也表示这只是暂时的,预计2024财年每个季度的收入和每股收益都将实现环比和同比增长。 如需转载请与《每日经济新闻》报社联系。 未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。 |

|

从数据来看,英特尔的收入和净利润实际上双双超过了市场预期 但市场不给面子,股价跌近12% 主要原因是:英特尔的数据中心及 AI 业务的增长陷入了停滞,这主要是公司在市场中的地位被弱化 数据中心业务的收入在三家厂商(英特尔、英伟达、AMD)中的占比从 70% 下降到 20%” 随着竞争对手的陆续入局,英特尔在数据中心市场的收入份额将继续下滑。本季度的财报再次印证了这点 牙膏厂已经不再领先,更需要奋起直追,通过产品力的提升才能在数据中心及AI的市场中立足 否则,只会被甩得越来越远。 |

|

|

总体看公司本季度业绩在经营面整体是符合预期 英特尔在2023年第四季度实现营收154亿美元,略超市场预期(152亿美元)。本季度收入环比继续提升,主要得益于PC客户端业务的回暖。 英特尔在2023年第四季度净利润为26.69亿美元,同比扭亏为盈,超出市场预期(9.57亿美元)。利润端表现,主要是重组及其他费用变动导致。若剔除该影响后,公司经营面的利润与市场预期基本接近 细分各业务来看,公司本季度客户端业务继续向好,也符合PC市场底部回暖的行业表现 公司PC客户端业务也有明显的增长,本季度客户端营收88.44亿美元,同比增长33.5%,超市场预期(84.55亿美元) |

|

|

但市场另一个关注点,数据中心本季度仍未见明显增长,显露出公司竞争力不足的表现 虽然数据中心市场红红火火,但英特尔却难见增长,一直维持在40亿美元的收入水平。 CPU潜在市场正在缩小,而公司还受到竞争压力和库存修正的影响。随着对手的陆续入局,公司竞争压力仍在增加。 结合下季度的业绩指引看:公司预期2024年第一季度预期收入122-132亿美元(市场预期142.7亿美元)和毛利率40.7%(市场预期42.5%),两项数据均有明显的下滑 虽然其中有部分是季节性因素的影响,但幅度上也透露了公司部分业务在一季度面临再次下滑的情况 |

|

|

未来英特尔是陷入泥潭不可自拔,还是黎明前的黑暗? 或许二者兼而有之,英特尔正在正确的路上错误的狂飙 一方面紧紧抓住芯片代工这个门槛极高的核心技术不放松,并且大力推广IDM2.0战略,在全球大把投钱投人投资源、狂建晶圆厂,希望能成为未来全球芯片代工的主要力量; 另一方面也正是这些巨额投入,抽干了这个外强中干的巨头体内最后的一点血,造成多个季度的糟糕财务表现,也在慢慢耗尽投资者最后的信心。 英特尔的困境,是资本的短视,还是长期主义的代价? 前任CEO财务出身,靠大量回购股票拉升股价,忽视关键技术的投入,结果竹篮打水一场空。换回技术出身的英特尔元老Pat Gelsinger,又似乎走向另一个极端 所以,到底有没有一种既要又要的方式,既能满足华尔街对于季度指标的期待(且不论这种期待是否正确),又能实现公司长久布局和发展? 这让我想到了一本非常有名的书《从0到1》里写的一段话 在互联网泡沫之后,每个人都慢慢开始用不确定的眼光去看待未来,任何提出年度计划而非季度计划的人都该被当作极端分子避之唯恐不及。全球化代替科技成为未来的希望。90年代从“砖块到网络”的转变没有取得预期的成果,投资者又重新把目光放到了砖块(房地产)和金砖国家(全球化)上,结果造成了房地产市场的另一场泡沫。 在同样充满不确定、但逆全球化趋势明显的现在,英特尔遭遇的困境或许值得更多关注和研究! |

|

|

美东时间1月25日盘后,全球芯片巨头英特尔发布的一份财报让市场大为震惊。该公司去年第四季度的业绩平平无奇,而更为糟糕的是,其2024年第一季度的财报指引远低于市场预期,导致英特尔股价在盘后交易中遭遇重挫,跌近12%,创2020年7月以来最大单日跌幅,单日总市值蒸发249亿美元(约合人民币1800亿元)。 尽管近年来美股芯片板块整体表现强劲,但英特尔似乎并未能分享到这一波红利。与英伟达和AMD等竞争对手相比,英特尔的股价表现显得相当黯淡。这不禁让人质疑,这位昔日的芯片霸主是否还有能力重回市场领导地位? |

|

|

英特尔股价暴跌近12% 美东时间1月25日,英特尔披露了2023财年第四季度及全年财务数据。2023财年,英特尔实现营收542亿美元,较上年同期的631亿美元下降14%;归母净利润为17亿美元,较上年同期的80亿美元下降79%;经调整利润为44亿美元,较上年同期的69亿美元下降36%。其中,第四季度营收同比增长10%至154亿美元;非通用会计准则下,归属股东净利润由上年同期的6亿美元,转为盈利23亿美元,远低于市场预期水平。由于业绩指引较为悲观,英特尔股价在美股盘后大跌10.9%,1月26日盘前跌近12%,收报每股43.65美元,为自2020年7月以来最大单日跌幅,单日总市值蒸发249亿美元(约合人民币1800亿元)。 |

|

|

CEO称疲软前景只是“暂时的” 财报显示,英特尔第四财季销售额达到154.06亿美元,较一年前的140.4亿美元增长了10%,终于结束了公司持续七个季度的营收下降趋势。 而对于2024财年第一季度,英特尔CEO帕特・基辛格(Pat Gelsinger)在财报后电话会上坦言,作为公司核心业务的个人电脑和服务器芯片表现较为平淡,而由于旗下自动驾驶公司Mobileye和可编程芯片部门在内的子公司表现疲软,以及公司分拆或出售的其他业务营收下降,整体营收将受到影响:“我们认为核心业务依然状况良好。我们没有看到市场份额出现损失的领域,并且产品正在变得越来越强大。” 盖辛格表示,“我们在第四季度取得了强劲的业绩,连续四个季度超越了预期,令营收处于我们指引区间的高位。2024年,我们将继续全力以赴,追求工艺和产品的领导地位,继续发展我们的外部晶圆厂业务和全球规模化制造,并积极推进人工智能的普及,为利益相关者创造长期价值。” 基辛格也强调,2024年第一季度的疲软前景只是“暂时的”,因为“新产品和业务的势头和兴奋仍然强劲”,预计2024财年“每个季度的营收和每股收益将实现连续和同比增长”。 在过去一年中,英特尔的股价上涨了超过74%。根据市场调研机构Gartner的数据,尽管公司总市值低于从AI(人工智能)热潮中收益颇丰的竞争对手英伟达和AMD,不过按照营收计算,英特尔仍然是最大的半导体制造商。 来源:中国经营报 |

|

靠印钱、通胀、加息美元回流炒上去的美股,也抗不过经济真实下行,企业业绩惨淡的拖累。 所以2024年,不管美联储降不降息,什么时候降息,我们自己都要先挺住。高手对决,已经不是看谁的杀招更厉害而是看谁的失误更少。 我们自己的问题很多,并不是外部条件改善就能缓解,还是要靠自己努力克服苦难解决问题。 美帝自己的问题很有可能会爆发,但只会更加影响我们的出口贸易,我们经济的三驾马车最强的一条腿要遭受重创! 内循环这条不得不走的路的确应该更加重视了。 |

|

我是不看好intel的未来,除非对手昏招,除非有奇迹 目前intel已经陷入失速阶段 这和它的业务模式有关系,他是控制设计和制造二个环节,都想赢,利润都想要 但是市场环境变了,根本不给他机会 intel既有设计又有制造晶圆厂的模式,给他带来了困境 我简单描述一下,他目前的困境 由于AMD zen系列的强势回归和崛起,单只intel市场份额极大萎缩,特别是在数据中心这一块,包括其他的服务器市场 在AI这一块最大的新兴市场,他也没有任何收获,包括他之前收购的FPGA业务,这一块,没有推出很好的产品1,同时对老客户关怀不够,导致客户流失 并且在大模型出来之后,导致市场对于灵活性极强的FPGA类AI器件需求急剧缩水,导致intel这一块业务更是惨淡。 设计上,intel的产品大核心上始终不能走出最大8核的怪圈,导致其为了好看,不得不弄一对小核心出来滥竽充数,但是你忽悠DIY市场是可以的,对于数据中心和服务器客户,人即使不买账的 这使得其丧失了大量订单 其次 对于制造工艺上,都知道,工艺的进步和改进,那是需要大量投入的,同时还需要大量的订单来保证晶圆厂的开工率,这是为了保持技术状态 一方面,订单的减少导致其收入不足以支撑新工艺的研发投入,另一方面也导致其开工不足,更难以使得新工艺成熟,更谈不上维持技术状态 所以这就是困境 制程工艺不改进,处理器性能上不去,性能上不去,就会导致订单减少,利润下降,然后循环 |

|

在一个平凡的夜晚,世界上一颗巨大的金融心脏突然发生了异常的跳动,掀起了一场全球性的风暴。而在这场风暴的中心,隐藏着一则惊天的消息,一则令全球投资者瞠目结舌的深夜爆雷。 |

|

|

这条消息的源头是全球科技巨头之一,英特尔。曾经在芯片领域独霸一方的他,如今却悄然迎来了空前的危机。这并非仅仅是一场市值的蒸发,更是一次对整个行业的惊醒。在这个数字的背后,蕴含着全球经济的脆弱和不确定性。 |

|

|

深夜市场被一股地震般的力量摇晃,投资者们心跳加速,因为他们看到了一颗曾经坚不可摧的巨星正在失去光芒。这并非是一场普通的暴跌,而是一场巨头的惊天利空,引发了全球市场的剧烈波动。 走在这个数字的迷宫中,我们看到英特尔这颗曾经的科技之星,如今却面临着前所未有的压力。2024年首季的业绩预警,像一道刺眼的闪电,瞬间照亮了整个市场。市值蒸发的数字,不仅仅是一个庞大的数字,更是一个行业的风向标,指引着全球投资者前行的方向。 究竟是什么导致了这一切?在业绩暴跌的背后,是英特尔在市场竞争中的逐渐失势,是科技浪潮中的一次惊涛骇浪。曾经的巅峰如今已成陈迹,一时间,市场上弥漫着一种无形的失落。 而就在这个夜晚,深夜的市场仿佛变成了一场大剧的舞台,全球投资者成为了无声的观众。他们看到了巨头的倒下,看到了市场的剧烈波动,也看到了整个科技行业的不确定性。在这个时刻,每一个投资者都在思索,未来的市场将何去何从? 然而,这场惊雷还未结束。随着英特尔的市值继续蒸发,投资者们也迎来了更为深重的考验。这并非仅仅是一次投资失败,更是一次对自身判断能力和风险意识的检验。在这个时刻,投资者们或许会陷入一片迷茫,但也正是在迷茫中,才能够找到更为明晰的前行之路。 |

|

|

|

深夜的市场震荡过后,留下的将是一个深思熟虑的投资者群体。他们将重新审视市场,重新评估风险,也更加珍视那些曾经被忽略的细节。这或许是一次惊雷,但也是一次重新出发的契机。 在这个数字的交响曲中,我们看到了市场的无常,看到了巨头的崛起和沉寂。而在这深夜的市场中,每一个投资者都成为了故事的主人翁,他们的选择将决定未来的走向。或许这是一场短暂的风暴,或许是一场漫长的修行,但唯有经历过深夜的黑暗,才能真正看到黎明的曙光。 在这个数字的夜晚,市场如同一场未知的冒险,而投资者则是勇敢的冒险者。深夜的惊雷可能会掀起汹涌的波澜,但也会让每一个投资者更加坚定地前行。因为,唯有在波谲云诡的市场中,才能找到真正的机会和价值。这一夜,将成为投资者心中永远的记忆,一个充满挑战与机遇的深夜 |

|

英特尔其实处于在一个非常恐怖的行业,这个行业的问题是他只有一个生意。 我只能说他特别特别的倒霉吧,因为当时他已经赢了,但是美国国会研究决定。你必须对你的竞争对手进行技术转移,因为我们必须需要两个供应商。 我觉得现在这一次可能美国也不可能允许Amd一家独大。 这也是美国在常年以来受通用动力多年的胁迫搞出来的东西,所以只能是一家大,一家肉,一家大,一家肉,一家肉,一家大一家肉一家大。 |

|

这他吗不得把明天的大A吓尿了 |

|

美国经济好得很,不可能下跌的 |

|

现在都往人工智能方向发展了,电脑其实很难再有突破。 |

|

|

英特尔现在到英伟达几分之一了? |

|

都来大A抄底! |

|

对于之前一直看好英特尔但没有持仓的我,就是在等这个回调的机会等待合适的价格买入。 阿斯麦全球第一台2nm的光刻机给了英特尔,可想而知英特尔的重要性,再加上美国想扶持英特尔取代台积电,非常看好英特尔的未来发展前景。再加上这个新上任的ceo,非常喜欢 |

|

|

| [收藏本文] 【下载本文】 |

| 科技知识 最新文章 |

| 百度为什么越来越垃圾了? |

| 百度为什么越来越垃圾了? |

| 为什么程序员总是发现不了自己的Bug? |

| 出现在抖音评论区里边的算命真不真? |

| 你认为 C++ 最不应该存在的特性是什么? |

| 为什么 Windows 的兼容性这么强大,到底用了 |

| 如何看待Nvidia禁止使用翻译工具将cuda运行 |

| 为何苹果搞了十年的汽车还是难产,小米很快 |

| 该不该和AI说谢谢? |

| 为什么突破性的技术总是最先发生在西方? |

| 上一篇文章 下一篇文章 查看所有文章 |

|

|

|

| 股票涨跌实时统计 涨停板选股 分时图选股 跌停板选股 K线图选股 成交量选股 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 网站联系: qq:121756557 email:121756557@qq.com 天天财汇 |