| |

|

|

| 首页 淘股吧 股票涨跌实时统计 涨停板选股 股票入门 股票书籍 股票问答 分时图选股 跌停板选股 K线图选股 成交量选股 [平安银行] |

| 股市论谈 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 商业财经 科技知识 汽车百科 工程技术 自然科学 家居生活 设计艺术 财经视频 游戏-- |

| 天天财汇 -> 科技知识 -> 如何看待23年Q4国内手机市场份额,苹果荣耀位列一二,华为攀升至第四,小米下滑到其他? -> 正文阅读 |

|

|

[科技知识]如何看待23年Q4国内手机市场份额,苹果荣耀位列一二,华为攀升至第四,小米下滑到其他? |

| [收藏本文] 【下载本文】 |

|

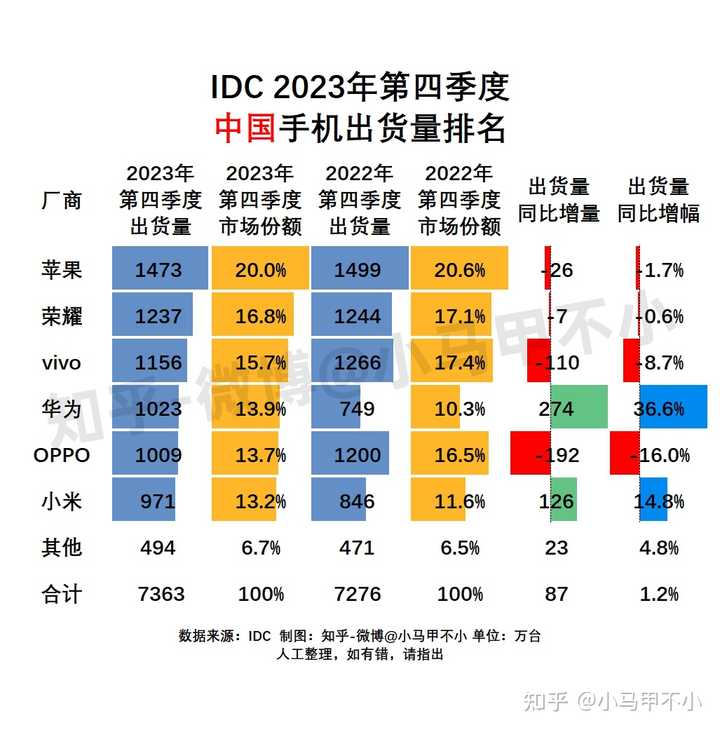

IDC数据,2023年全年中国智能手机市场出货量约2.71亿台,同比下降5.0%,创近10年以来最低出货量,苹果首次成为市场份额第一,荣耀排名第二,领… |

|

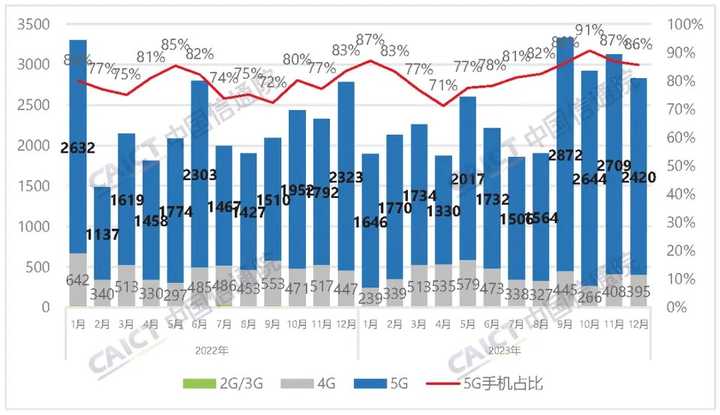

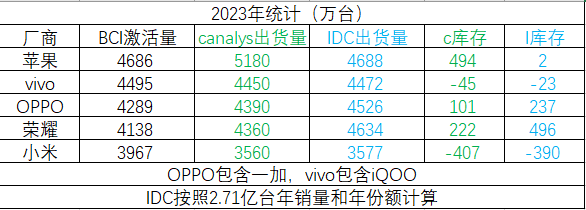

这里面有一个大BUG,IDC的出货数据和信通院不仅对不上,而且趋势还是反着来的。 我甚至还发现,在2022年,IDC和信通院的出货数量差了整整8个点。难道这玩意还能出口退税? 按照IDC数据,2023年全年,中国智能手机市场出货量约2.71亿台,同比下降5.0%,创近10年以来最低出货量。 但是按照中国信通院的数据,2023年1―12月,国内市场手机总体出货量累计2.89亿部,同比增长6.5%。其中,5G手机出货量2.40亿部,同比增长11.9%,占同期手机出货量的82.8%;智能手机出货量2.76亿部,同比增长4.8%,占同期手机出货量的95.6%;国产品牌手机出货量累计2.31亿部,同比增长1.1%,占同期手机出货量的79.9%。 信通院没给份额,但它可是工信部直属单位,如果只比出货量数据,IDC比它还具备可信度?如果仅仅是总量有差异其实还好说,但一个增长5%一个下降5%,换算下来就是2022年一个的数据是2.86亿台一个是2.63亿台。22年的差值接近2000万台。 所以有没有一种可能,IDC的数据源头出了偏差。而如果信通院是错的,IDC是对的,那这件事可就大了去了。 华为升到第四这个没什么问题,小米变成other是最吸引眼球的,那么小米是怎么变成other的? 让我们回顾过去,2023年IDC的小米国内出货量: Q1:850 Q2:864 Q3:905 Q4:小于1009 全年:小于3577 而2023年小米国内的激活量起码是3900,这里甚至去掉了两周,也就是说,小米2023年的出货量比激活量少了323万台以上。 那2022年呢?数据显示,2022年小米激活量是3589.5,IDC的出货量数据是3918.2,这就很明显了,小米今年主要任务是去库存,然而库存是不可能集中在第四季度去掉的,因为第四季度压根就没这么多机型在售了。 此时基本可以断定,IDC是为了凑数据。毫无疑问小米第四季度100%存在出货量<销量的情况,但考虑到年底肯定要囤货,因此不会少太多,而IDC只能凑一下勉强维持面子上的好看。 当然,这个数据出入巨大。比如vivo2023年的激活量和出货量几乎是一样的,都是4470万台。而荣耀就更离谱了,他们IDC的出货量是4635万台,可另一个数据平台的激活量是4000万台左右。 就看你信谁了! 反正我不信IDC,你跟信通院反着来,我怎么信你。 |

|

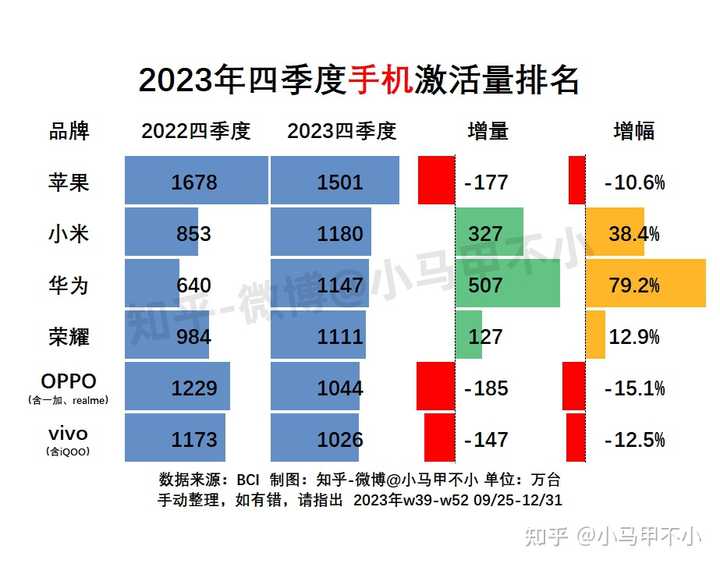

小米2023年Q4国内出货量为others?在之前某机构(应该为BCI)的统计中小米Q4激活量仅次于苹果为国产第一,为什么会差这么多? 如果说IDC是出货量(卖给渠道就算出货),BCI为激活量(新手机开机激活)并且两个数据都比较准确,那得出的结论大概就是有厂商给渠道压了大量货。考虑到销售模式的差别,这个数据偏差也是比较大的,所以有厂商压货是肯定的,那么哪家多呢? 咱们就看看这个数字游戏。 |

|

|

|

|

|

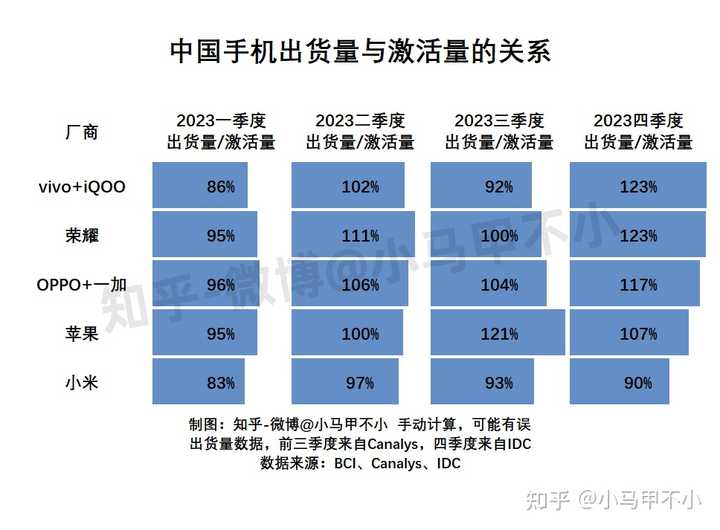

对于重渠道的厂商来说,激活量是滞后的,因为他要出给渠道,然后渠道再卖给用户,渠道越深中间停留的货就越多,就有更多的货晚激活。另外第四季度激活的货可能是第三季度的货,比如某款手机三季度销量不好卖的不多,四季度降价促销了这些货可能就卖出去了。 |

|

|

我们简单的做一个差值,会发现华为是出货量和激活量差值最少的厂商,这符合预期,因为华为出货主力Mate60系列很紧俏,另外购买时很多需要激活。 小米的激活量要比出货量多不少,可能有百万差距(激活少一天的,出货量也有可能高估),这很可能是三季度积压了一些,四季度降价卖出去了。 荣耀和vivo的渠道铺设的很深,但是出货量比激活量多出200万以上,这似乎也有点多,这几乎是出货量的20%了,合理怀疑有向渠道压货。 苹果的渠道铺设的也非常多,降价促销也是有用的,这个占比也是可以的, OPPO情况但看四季度似乎与苹果差不多。 一个简单的分析,肯定是不准的,大家随便看看, |

|

今天微博上有两个有意思的话题,一个是小米Q4跌出前五,另一个是苹果在中国放下身段。 而几天前,微博热搜上挂的还是小米12月超越苹果,登顶中国市场第一,也算是相映成趣了。 |

|

|

激活量比出货量多,说明当季渠道库存减少,激活量比出货量少,说明当季库存增加。 但一个基本常识,在一个更长周期内,出货量和激活量的差值不会太大,因为产品最终无论以哪种方式出去,都会到消费者手里,不可能真的埋在松山湖,对吧? 所以如果短期内数据出货量和激活量差异巨大,那我们看两件事儿,一个是更长周期的数据,比如一年;另一个则是把各家清库存的不同节点考虑进去。 所以年度数据如下: |

|

|

Q4一个非常重要的节点是双十一,线上品牌甩库存的关键点。 小米Q4激活量比出货量多,说明什么?说明小米库存少? 库存少怎么会激活量比出货量多? 说明的是小米Q3的库存在Q4甩出去了,库存改善了。 那Q3的库存哪儿来的呢? 因为618之后的线上销售乏力了,而Q3是7-9月。 那么,小米Q4的库存是怎么清出去的? 看看双十一的产品价格是怎么降的就知道了,具体的数据网上很多,大家去搜一下。 现在拿出货量说事儿,当初吹第一的时候怎么不考虑小米14和K70双双提前导致新品节奏提前?怎么不考虑双十一这个节点天然对互联网渠道的优势? 库存少了当然健康,但以什么代价甩出去的呢?别家需要甩库存,小米就不需要么?还是小米的甩库存降价幅度比别家小了? 节点不同而已,能说明谁优谁劣么? 以及,我们更直接点,小米在24年头两周又跌出前五了,这是小米14和K70新机季结束之后,回归常态的数据。 W1 13.2%,W2 12.9%,怎么评价? |

|

|

两周的数据不算数? 那你再想想小米15和K80还需要等一年,618也还要等半年,从现在开始,整个上半年,小米还有几张牌? 整个Q4,小米之外几家的主力机销售的时间都很短,但到了Q1,大家的新品都上市了,会是什么结果? Q4小米跌出前五是口径问题,那接下来的Q1呢?整个2024年呢? 整个2023年的数据又怎么去解释?哪怕是BCI的数据,2023年全年,小米排第几? 再看荣耀,激活量和出货量的季度数据也好,年度数据也罢,都很好看,那你说,谁的真实市场表现更好? 更何况,23年华为麒麟新机只有Mate60系列和Mate X5,且严重缺货,且只卖了三个多月。 24年呢? 现在这个节点很多数据已经没有意义了,因为整个市场大环境在急剧变化,华为的王者归来才是各家最大的利空。 这个时候说跌出前五是口径问题,那12月份的第一就不是口径问题了么? 这所有的问题综合起来,如何评价? 以及,小米23年是几家里面压力最小的,状态最舒服的。 荣耀全面转型线下,华为的回归也是高端+线下,线上还没开始罢了。你说如果华为和荣耀的线上子品牌都登场会如何? 华为被制裁之后到现在,线上的蜜月期要比线下持续的时间长得多。 被制裁之前,中国市场的格局是,线上小米+荣耀,线下:nova+O+V,高端:华为+果子。 现在的格局是,线上:小米;线下:nova+荣耀+O+V,高端:华为+果子。 这样的格局下的成绩,KML吹小米崛起的时候,为什么不考虑? 再聊苹果放下身段: 本质上苹果在华早就放在身段了,19年苹果在中国区的市场份额跌到了个位数,20年年上半年苹果在600美元+市场被华为反超。 |

|

|

2019年发什么了什么? 在iPhone XR折戟之后,iPhone11的价格老老实实回归正常了,不再追求过度溢价的奢侈品路线,老老实实回归数码产品逻辑。 你说这算不算放下身段? 21年开始,华为被制裁,苹果高端一家独大,然后各种高傲的身段都出来了,快充和长焦啥的就不说了,苹果都现在,在iPhone15和15 Plus上依然连个120Hz屏幕都舍不得给。 价格上,iPhone15 Pro起售价拉到了8999,128到256的内存差价拉到了1000,256到512差价拉到了2000。 但现在你看,价格老老实实拉回来了。 为啥? 因为苹果觉悟了?因为苹果良心觉醒? 因为华为回来了,苹果重新面临了激烈的市场竞争,业绩下滑,不得不以价换量,苹果现在这个跌幅还是开启20年之后最大和最快的降价幅度换回来的。 所以还是那句话,性价比永远来自于最激烈的市场竞争,而不是所谓的情怀和良心。 所以对于真实的用户来说,无论你喜欢什么品牌,什么产品,你最应该拥护的是市场竞争,而不是一些乱七八糟的东西。 |

|

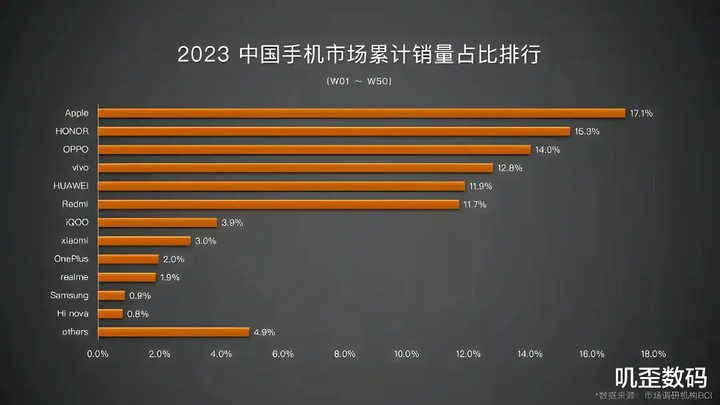

这两天各第三方机构的2023年第四季度及全年数据陆陆续续出来了,由于统计口径、计算模型、前置定语的差异,可以说大家多多少少能有个第一,相关热搜话题在微博也能看到。 问题里面这个数据来源IDC,IDC是手机厂商年报比较喜欢用的数据,算是机构里面最大的一家,认可度较高。 荣耀去年产品布局确实比较稳,第一完全在意料之内,前段时间文章和回答里面我都猜了荣耀全年份额会是国产第一。 杂七杂八的数据我做个简单的统计汇总吧,大家自行认领一下自己最爱看的: IDC数据,苹果2023年实现全球第一&国内第二,双丰收;IDC数据,荣耀2023年第四季度及全年,均为国内第二,也就是国产品牌第一;BCI数据,以9月25日为开始计算的口径,小米在第四季度国内第二,国产第一;BCI数据,2023年国内市场vivo第二,为国产第一;IDC数据,2023年全年国内小折叠市场OPPO第一,30%份额;全部机构,2023年国内折叠屏市场华为份额第一;…… 分品牌简单聊聊我的看法: Apple 果爷基本上稳坐份额第一,全球、国内双杀。目前全球数据还不完全,IDC是第一;国内各机构数据都出来了,全部口径都是苹果第一。 海外苹果渠道优势巨大,尤其是北美运营商渠道这个海外最大的渠道之一,国内品牌基本无法准入,没什么可说的。 苹果在国内主要是两个大杀器: iPhone15系列双十一即官降,杀伤力巨大,第四季度稳坐第一;iPhone13、14持续降价销售,拉低起售价增加份额。目前iPhone13在Apple京东自营的价格已经不到4000。荣耀 荣耀在2023年主要的几个动作分别是:推欧洲市场作为第二总部,推折叠屏手机作为高端代表,国内市场提高产品竞争力应对华为回归。 欧洲这边主要的阻力还是渠道,运营商渠道需要时间去慢慢磨,信任很重要。目前荣耀增速很快,基数还低,需要2年以上才能见成果。 折叠屏这边荣耀打了一个很漂亮的战。上半年靠着折叠屏的量来顶高端份额,年中开始持续发力,7月开始登顶,第三季度数据很好看,第四季度因为华为原因掉下来了,但是稳坐第二名。 折叠屏目前国内华稳一,三星荣耀第二竞争,荣耀要是尽快出小折叠的话应该能拿下第二,这块市场还是很香的。 直板机这里荣耀是耀米OV四家里面最早认定华为将会在三年之期到达时回归的,相对于某些认为华为永无回归之日的品牌,荣耀准备很充分。 荣耀90系列、荣耀X50系列相对竞品都具备了超标的产品力,尤其是后者,已经实际带动蓝绿对线下千元产品做改革了,很猛。 厂商参考IDC会多一些,IDC在2023年全年的数据荣耀是第一名,一个重要因素就是上述产品带来的二三季度数据比较坚挺。 去年国内之争暂且告一段落,2024年开年荣耀推出的Magic6系列提质提价,主打的是水桶定位,首销销量增长明显。现在就看长远的销量数据了,如果稳住了那就是高中低全线稳住,未来可期。 关于荣耀有一个误解就是经销商,这个东西其实挺好解释,一句话:经销商不会亏钱陪你。不存在长期压货卖不出去,渠道本身的作用之一就是库存池子,进的多也出的多,只是会有个几周的时间差。 欧加系(OPPO+一加+Realme) 欧加系2023年亮点是线上,折叠屏两块,传统渠道这边依然是稳健维持。 线上以一加为主,竞品为红米K系列、小米数字系列。目前效果显著的是前者,Ace的销量从可以忽略,到与K系列同价产品四六开,一年时间能做到这个确实很厉害。 按照惯例一加被打成海军,被骂“加禽”、“加畜”、“打胶”的污名化不会少,不过无关紧要,嘴炮不如实打实的销售收益。 2024一加这边还是资源不少,一加12定位比FindX7标准版高,据传后面OPPO K系列也会给一加,把千元价位线上市场也做起来。 OPPO本身亮点是折叠屏,尤其是小折叠。2023年上半年依靠折叠屏,OPPO高端市场在耀米OV里面第一,不过四家都是三四个点,差异不大。全年小折叠以0.4%的优势领先华为,成为国内第一。 华为 上半年P60系列依然稳坐国产高端份额第一,但是主力价位产品普遍缺货,份额低迷。 8月底伴随Mate60系列、MateX5系列回归,华为份额开始极速攀升。虽然二者分别为同期国产旗舰机和折叠屏的销量第一,奈何需求过于旺盛,供不应求,首批库存卖完后无货可卖,华为份额下滑。 至12月nova发布,华为供货又起来了,2024年至今维持国内第一的位置。若P70系列等未来产品能保持供货,今年华为应该稳坐国内前三了。 华为折叠屏在国内全年总量蝉联第一。 细分来看,小折叠市场因无产品更新,华为是29.6%第二,略低于第一的30%。从时间来看,仅在第三季度被荣耀超越,其余时间优势明显,除荣耀三星外没有有压力的对手。 小米 小米手机在2023整体表现不错。欧洲渠道胜利果实开始带来明显效果,全球份额第三,国内手机市场得益于新品提前发布,也稳住了没有掉队。 国内小米14标准版的销量不错,是小米近几年最为成功的单品;红米K系列份额被不断蚕食;折叠屏份额较低,丢失先发优势带来的份额;总的手机份额目前在第五第六之间徘徊,不算太乐观。 手机这边均价低和利润分布的问题不知道2023年表现如何,需要等年报。2022年是九百多块的全球均价,利润重心在国内的广告收入。 不过手机不是目前小米的重心,好坏都不会好/坏到哪里去,老板已经去干汽车了。小米汽车以及宣传较少的小米玄界,两个业务都是吃资金的怪兽,这两个业务的未来走向比较重要。 如果小米汽车和芯片都获得商业成功,那么小米将会在几年内营收暴增,迅速成为国内民企顶流。反之则会受挫影响集团的下一步运营,手机也会受到影响。 高收益+高风险,祝福。 vivo vivo系在2023似乎没有太多值得关注的“亮点”,但是槽点也不多,很符合企业本分低调的风格。 最大的槽点应该是海外份额丢失。全球来看,vivo海外快速收缩,可能是部分知识产权纠纷带来的,OPPO的前几天已经官宣解决了,蓝厂还在努力。 手机厂商在海外基本赚个辛苦钱,暂时收缩也问题不大。 国内市场,iQOO利用vivo渠道在线下也大量出货,颇有当年荣耀的味道,已经稳坐各家子品牌的份额第一宝座。 vivo主品牌正常发展,没有太多值得关注的地方,全部品类产品都做,份额始终稳在前排,低调稳健。 |

|

2023年4季度中国手机的市场形势证明了一件事情: 其实中国市场只有华为和其他。 华为8月29号喊了一声我开始卖麒麟芯片的Mate啦,然后…… 整个四季度挨揍最狠的还真不是大家觉得谁都打不过的小米,而是很多人觉得谁都打不过的iphone。 表面上看iPhone全年销量不错,甚至是中国市场销量第一;四季度各个口径下销量也跌的不多,可是……你看看iPhone付出的代价是什么? iPhone15基础版定价5999,实际很快跌到5000元以下出货,现在4598可以入手。 iPhone15家族的门面,ProMAX,官价9999,市价很快跌到9000以下出货,现在8248可以入手。 这就是iPhone为了维持这些销量,在价格上的反应。――不降价实在走不动啊。 跌的跟A股似的,毫无还手之力。 而且,就算付出这么大的代价,销量也没完全保住。 iPhone但凡有点产品力可言,都不至于让Mate 60 Pro+市价远高于iPhone15Pro MAX,让Mate 60 Pro市价远高于iPhone15 Pro,Mate 60市价远高于iPhone15。 iPhone但凡有点产品力可言,都不至于让Mate X5和非凡大师在iPhone15顶配头上肆无忌惮地出货。 iPhone大幅以价换量,这就是产品力太差的表现。 与2023年的丰田极其类似。 小米14都没这么跌,好不。说的难听点,连价格4999到5999的小米14Pro顶配都在吃iPhone15的豆腐。 对iPhone来说,最危险的是,卖不上价,说明iPhone以后只能继续以价换量,而且可操作空间很小。 还要付出营收、利润和品牌折损的代价――老是这么打折,那你就是个打折牌子。几轮过去,三星就这么瘸了。 华为这边,无视iPhone咋降价,把iPhone全家当空气,上市后三四个月期间,所有的机型都在大幅加价。 Mate X5折叠屏和非凡大师长期在iPhone顶配头上出货,近几天终于现货了。 Mate 60到现在还在加价。 过去几年,华为只是销量下跌了,而不是产品力下跌了。 在2023年三月,华为那么困难的时候,华为拿出一款Mate X3,一款4G鸿蒙手机,实际价格一直在一万五。 各位不想想,这些花一万五买4G鸿蒙手机的大哥大姐,为啥不去买七八千的iPhone14 ProMAX呢? 哦,是因为嫌弃iPhone的产品力太差。 当华为重新拿出麒麟芯片的手机,他的产品力和口碑,没错――口碑,决定了他依然有多少卖多少,碾压全场。 因为麒麟复出的第一款产品一不小心横在iPhone的区间,所以我们看到的是iPhone价格立竿见影地迅速崩盘,以挽救销量。 iPhone最大的卖点是华为供货不足。 当2024年华为在其他价格区间也拿出新品的时候,友商也会复制与iPhone一样的崩溃。 友商应该庆幸华为在手机端今年还是拿不出太多芯片,预计也就六七千万。除了Mate和P,还有nova,以及可能的新品牌星耀来瓜分这些芯片。 谁2024年挨揍最狠?我估计轮不到小米,还得是iPhone。毕竟华为在芯片有限的情况下,肯定优先去利润丰厚的高端市场要销量。 总的来说,2024会是极为无聊的一年,我们观赏华为如何平推就完事。 |

|

信息量很大很大很大。文末有惊喜,哈哈哈。 先看四季度出货量排名: 1、苹果约1473万台,份额20.0%; 2、荣耀约1237万台,份额16.8%; 3、vivo+iQOO约1156万台,份额15.7%; 4、华为约1023万台,份额13.9%; 5、OPPO+一加约1009万台,份额13.7%; 6、小米约971万台,份额13.2%; 惊不惊喜?意不意外?太意外了! IDC的出货量数据和BCI激活量数据打架,差异非常大,非常非常离谱。 |

|

|

出货量、激活量差异有多大? IDC出货量前六名: 苹果、荣耀、vivo+iQOO、华为、OPPO+一加、小米 BCI激活量前六名: 苹果、小米、华为、荣耀、vivo+iQOO、OPPO+一加 小米:激活量第二,出货量第六 华为:激活量第三,出货量第四 荣耀:激活量第四,出货量第二 vivo+iQOO:激活量第五,出货量第三 OPPO+一加:激活量第六,出货量第五 惊不惊喜?意不意外? 天翻地覆的变化,非常离谱,难以想象! |

|

|

为什么会出现排名大变? 激活量大幅落后的厂商,出货量为什么领先? 有人说魔法,有人说压货,有人说正常现象。 继续看看,四季度出货量与激活量的关系。 出货量-激活量差值: 荣耀229万、vivo+iQOO 219万、OPPO+一加149万、苹果102万、华为-5万、小米-108万。 华为的数据令人意外,出货量竟然低于激活量,出乎意料。 小米的数据也令人意外,出货量竟然远远低于激活量,为什么??? 侧重线下的厂商,出货量远大于激活量,在出货量排名中,更有优势。 有人说,差值过大,不正常! 又有人说,差值不大,很正常! 继续看数据,出货量/激活量的比值: 荣耀123%、vivo+iQOO 123%、OPPO+一加117%、苹果107%、华为100%、小米90%。 侧重线下的厂商,比值偏高吗? 有人说高?有人说不高? 有人说以前就是这个比值,很正常的,没问题! |

|

|

继续看数据,看看2023年四个季度的出货量/激活量比值: 荣耀:95%、111%、100%、123% vivo+iQOO:86%、102%、92%、123% OPPO+一加:96%、106%、104%、117% 很明显,四季度数值较高,和前三季度差异较大。 你觉得四季度比值正常吗? |

|

|

IDC出货量数据正常吗? 建议等等Canalys的数据,预计几天之内公布。 ------更新 非常尴尬,counterpoint数据出来了。 BCI、counterpoint数据,小米四季度中国第二,OPPO四季度第六。 IDC数据,OPPO第五,小米第六。 ??? 假如Canalys数据与Counterpoint、BCI一致,IDC就尴尬了。 建议等等Canalys的数据,预计几天之内公布。 |

|

|

如有错误,欢迎批评指正! 我是 @小马甲不小 ,一名数据分析师,分析研究手机市场数据,抽丝剥茧,带你探寻数字背后的秘密。 文章推荐: 可能是全网最全手机销量数据" role="presentation">可能是全网最全手机销量数据可能是全网最全手机销量数据{\color{red}{可能是全网最全手机销量数据}} 2012-2023全球各地区、各国手机销量数据, 近三百张数据图表, 从数据看华为曾经的巅峰与低谷, 从数据看苹果在发达地区的强势地位, 从数据看三星在全球各地的强势地位, 从数据看小米海外欧洲、中东、拉美、印度崛起之路, 从数据看OPPO、vivo国际化探索, 小马甲不小:2012-2023全球各地、各国手机出货量/销量,持续更新529 赞同 ・ 130 评论文章 |

|

荣耀第二难掩颓势 小米下滑尽显风采 |

|

说明idc打算做统计圈里面的dxo,不想干了 idc权威性高,不是因为它是政府官方组织,而是因为它以前数据准确度高。但说起准确度高但是为了钱出卖灵魂,前有美国著名犯罪事件会计师事务所安达信帮安然公司造假账,后又dxo成野榜 你说idc权威,idc有当年的安达信和dxo权威吗? idc给出的全年大盘经过计算后为2.68亿,信通院给出的数据为2.89亿 信通院是什么人? |

|

|

idc已经连续两年和信通院、Counterpoint 、canalys数据有巨大出入了 |

|

|

前者四季度大盘下降5%,后者四季度大盘增长6.5% 花粉说“你只想听对小米有利的,不利的就不承认” 那Counterpoint呢? 该统计机构给出的数据也是四季度增长6.6%和信通院基本一致,这下你们花粉认吗?还是继续鼓吹idc? 那不就是你们花粉就喜欢听对小米不利的?否则就精神奔溃,非得编一个对小米不利的数据让自己舒服点? |

|

|

说回小米,idc没有给出小米四季度数据,但是有全年和前三季度 |

|

|

全年13.2%份额,出货量约等于3538w 前三季度分别为:850、864、904 所以idc的数据里,小米四季度为920w,和idc四季度低于1009w对的上 |

|

|

其实吧,我倒不介意小米卖的差,之前卖的很差的时候又不是没经历过,我所不能接受的是数据对不上 数据对不上就没办法分析研究评价,你总不能学习华为用户们按头喊忠诚吧? 不能激活量第二,出货量第六,不能出货量比激活量低260w吧?你知道这差距有多大吗?28.2% 不能小米14/k70这种出货大户都放在q4发布,卖的又还挺好才比三季度高16w吧? |

|

|

你和信通院数据对不上,我觉得是信通院数据不一定对 你和bci数据对不上,我也觉得可能是激活量和出货量有区别,能理解能接受 那你和Counterpoint也对不上呢?怎么解释?大家都错了就你对? 你以为急的是米粉?我觉得急的应该是idc股东了 统计机构给出的数据本来的意思并不是给我们数码圈吵架用的,而是给投资人做参考用的,你数据问题大了,以后谁还买你idc数据? 你真以为dxo是个人都能当的?dxo当初垄断了相机测评解释权,你呢?你idc不会以为就你一家搞统计吧? 下午嘲笑小米others,晚上idc涉嫌统计造假? 你最好承认造假,不然就纯粹能力问题了 |

| 如何看待 2023 Q4 小米销量涨 38% 登顶国产品牌第一?哪些信息值得关注??www.zhihu.com/question/638704468?utm_psn=1733884303367491584 |

|

|

之前不是一直营销小米14和k70系列大卖,小米第一的吗? 怎么数据出来和KML吹得不一样啊? 果然消费者都不如米粉懂手机啊! 潮水褪去,这是有厂商在划水(裸泳)啊。 不过也有可能是一年365天,小米赢了364天,最后一天输了,让其它厂商过个好年。 小米的伟大无需多言! |

|

|

14和k70提前发售,加上双11都进不了季度前五,今年可咋办? 如何看待 2023 Q4 小米销量涨 38% 登顶国产品牌第一?哪些信息值得关注??www.zhihu.com/question/638704468?utm_psn=1733887286213787648 |

|

|

|

现在回去看看大部分回答,挺搞笑的… |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

小米+红米都成“other”了,以后小米份额应该和炸弹星差不多吧? |

|

其实问题很简单,从mate60和NOVA12的表现看,消费者对华为的产品是必然买账的,华为的销量上升是必然的。 所以,当华为从OTHER的排名上升后,自然排名前的品牌就会下跌。。。只是跌的是那一家多那一家少的问题。 现在扯什么激活量之类的毫无意义。。。这么说吧,这几个月我在各大网站的视频文章中,看到吹嘘最厉害的是小米14,甚至在这个帖子的前不久(1月15日左右)还看到B站上有在吹小米14的“12月爆发性销量”。。。。这很奇怪,因为小米14吹得再厉害。。。能保证连续多久每个月销量300万? 别说300万,从今年这个1月开始,小米14要是每个月能硬生生的卖出100万台,到今年11月的时候小米就算高端成了(小米可没几次旗舰总销量超过1000万,要知道这是华为恢复情况下的1000万,真达到了只能说明小米高端成了); 但是奇怪的是,明明应该作为销量上冲榜顶梁柱的红米K70很少提。。。为什么? 原因很简单,因为有realme gt5pro这个大杀器在。所以导致小米在宣传上都不敢提K70系列。 看看知乎,这2个月有几篇文章提到K70?连吵架都不带上K70,难道K70忽然变小三了? 红米的年度旗舰K70就这么被GT5PRO给毁了,分走了多少顾客?反映到销量上会如何? 而且23年已经过去,再怎么统计也就那样了,过去的时间没有意义。 NOVA12已经发售,OVM甚至荣耀都会受到影响,一个都跑不掉; 所以,24年Q1的统计数据会很有意思; 要知道现在华为还没马力全开呢,光刻机数量有限,没有EUV只有DUV导致跑分确实不好看,所以有部分消费者会犹豫而不去购买消费。 无论如何,华为手机销量上升是必然的,那友商肯定必然会有不同程度的下跌。。。从这个角度看,也不难理解为什么realme要推出gt5pro了。说白了,拼性价比虽然会导致盈利减少,也比市占率降低了强。OPPO只是做出了该有的决策,才让子品牌的realme推出gt5pro以挤压友商保住市占率; 而且随着时间推移,国内必然逐步解决光刻机问题,所以即使华为今年还无法彻底恢复手机产量,但明年呢?后年呢?EUV真的要等上5年10年么? 不说其他,今年底的鸿蒙NEXT正式上机,友商怎么招架? 想想这些,在看看这些榜单,真的毫无意义。 或者友商的应对方法就是在网上吹嘘自己,然后贬低华为芯片性能落后系统套壳? 。。。我想,也没几个消费者去看销量榜单买手机的。 |

|

这个问题下面又会是一场腥风血雨,我先占个座 前排出售花生瓜子八宝粥,啤酒饮料矿泉水 |

|

|

下图是BCI激活量和IDC出货量差额计算 |

|

|

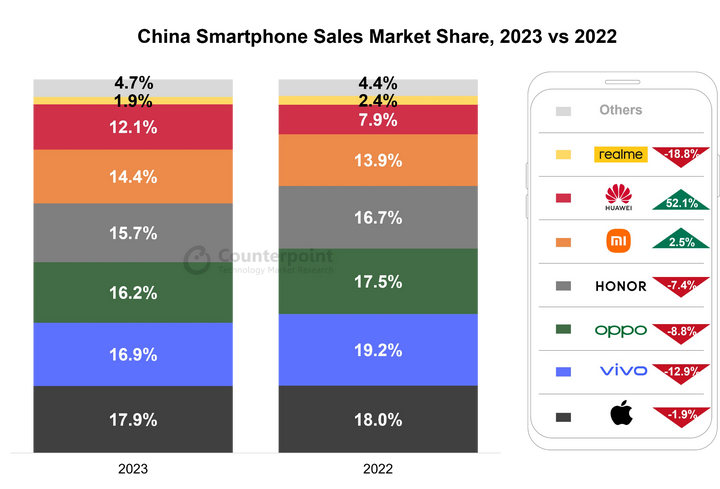

Counterpoint 的中国区销量报告出了,依次是Q4和全年销量 |

|

|

|

|

|

canalys的数据 |

|

|

|

|

|

还有一个全球销量统计榜单 |

|

|

前几天是bci的数据,算的是激活量,counterpoint算的也是激活量 canalys,IDC算的是出货量,bci那份是从9月25开始算 |

|

|

在IDC统计数据是正确的基础之上,用IDC的数据减去BCI的数据基本上就是渠道商的压货量,从渠道商压货量一方面能够看出渠道商对手机厂商的信心,另一方面也能看出谁家的配给制最严重 数据列好了,请 |

|

好了,现在已经不是出货量的问题了,IDC要成野榜了吗?还是说BCI要成野榜了? |

|

华子还没发力呢,mate60上周才现货,都还没有做2000块钱出货的主力机型 |

|

家人们绷不住了,这年头还是有很多自媒体在网上乱吹 所以在IDC数据出来之前我们一直会认为 小米国内第一 |

|

|

|

|

|

但是当我们看到去年第四季度的出货量,好像又有点不对 难道数据出错了? |

|

|

其实这并没有,一些无良的自媒体,又或者说是米粉,在网上营造了一种假象,在没有公布第四季度出货量的前夕,小米已经“无定语”的第一,这个数据也仅仅维持在12月份罢了。 大部分的手机品牌新机一般出货量都是延后的,也就是说下个季度我们才能看到真正的表现。 小平米14确实很强,不过这种优秀的表现有两个条件在内: 第一,市场空档期,优先同行首发骁龙8Gen3是小米的强项,所以我们看到了在很长一段时间内,小米14依旧是市场唯一可以选择的8Gen3机型; 第二,产品力,小米14的产品力不错,直屏小立边的设计在几哥产品的迭代上玩的确实不错,再去配合线上线下的宣传,以及“真徕卡”的品牌联名,营造一种小米高端成了的感觉。 |

|

|

不过这种情况持续不了多少,随着各家高端旗舰的发布,越来越多的手机进入到市场中,打破了小米营造的这种独家和首发的环境,所以现在的小米14系列,未必是最值得选择的手机。 好饭不怕晚永远会优于第一个吃螃蟹的 等等党永不为奴 |

|

|

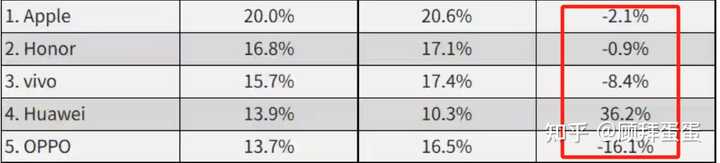

我们在回过头聊数据方面,其实不管是荣耀,苹果也好、OV也罢,相对于去年同期的数据都是下降的,从这方面可以看出国内手机市场出货量在第四季处于下降趋势,当然这种出货量的影响比较小。 同比情况,在除了华为之外荣耀的数据波动比较小,在0.9% 当然,数据有波动很有可能与华为的Mate60系列有关,市场收到的波动非常大,有且只有华为同比增长为正数,增幅为36.2% |

|

|

华为的增长与复出有关,那么为什么荣耀还在前面排着? 这里面的原因很多,首先华为Mate60系列并非是人人买得起,甚至很多人对这个系列的手机望而却步,此外还有一部分受到市场的影响,想买却不买不到,要么加钱,要么去死等。 好在现在得到了缓解,几乎可以随便买了 但对于更多人而言,荣耀与华为手机之间无论是系统的差异,还是在使用上、逻辑上,生态方面都非常相似。 除了直板机之外,Magic V2仍旧是目前很好的平衡轻薄和续航的机器,价格又相对划算,综合产品力并不比Mate X5差。 所以华为的回归可能对所有厂商都有威胁性,但唯独荣耀没有,或许能够趁着这股热劲冲出去。 接着再去看看激活量 之所以网上的KOL和米粉过度的宣传小米第一,其实是有原因的,通过2023年Q4国内手机市场激活量排名来看,小米确实是除了苹果之外的安卓第一。 激活量与出货量有着明显的区别,出货量是从工厂出去的商品,也就是送到供应商手中的数量 而激活量是消费者拿到手机或者提前通过某些手段进行激活的数量 相对来说后者更具有说服力,但也不绝对 |

|

|

苹果在Q4的激活量比较高的原因很简单 降价促销 不管是二三级市场,还是苹果官网,都在做降价促销,一方面可以证明今年的苹果整个产品的定位确实有一定的问题,相对于安卓来说并不高,而是在挤牙膏。 另一方面,高价的苹果并不好卖,特别是在性能更强,体验更好的安卓机面前 降价是首选 小米的成功就是取决于小米14,具体的前面已经说了,可以说小米14这一代是最成功的一代。 华为的付出,激活量明显的提升 而对于荣耀来说,与华为和小米之间的差距并不大,只有几十万的激活量,虽然数据不高,但还是要注意 小米优先发布的小米14,有一定的市场控制权,同样华为的也是 荣耀的Magic6系列在2024年才发布,此时还能够与前面二者相差几十万的激活量,可见潜力巨大 还有,我们再去结合上面的出货量数据来看,荣耀的经销商团队可以称之为目前地表最强的阵容了。 不过还是要说句中肯的话,在较长时间的范围内激活量和出货量出入不大,这就是为什么小米会放出月度,季度的激活量排面,但却没有年度激活量的排名,因为放出来并不吃香,没有爆点。 再去看2023年全年的数据 苹果全年市场份额占比17.3% 荣耀全年市场份额占比17.1% OPPO全年市场份额占比16.7% vivo全年市场份额占比16.5% 小米全年市场份额占比13.2% |

|

|

从上面的数据看出来什么没有? 首先是苹果,不管是国内还是及国外,几乎都是一哥的存在,不管产品力如何,苹果确实很强,但与国内各个品牌之间的差距再也不是那么夸张,第一第二之间的差距仅有0.2%。 其次是荣耀,全年的市场份额已经达到了17.1%,与苹果相差仅有0.2%的差距,假如说Magic6系列早点发布,是不是2023年全年出货量第一了呢? 不加定语的那种 接着是OPPO,OPPO往年的数据也不差,几乎都与vivo挨着,并且与前面荣耀的差距只有4%; vivo与OPPO更像是亲哥俩,几乎每次的排名都是挨着的,数据之间的差距也非常小,他们二者的粉丝画像、机器之间的差异也非常小。市场也比较稳定。 最后是小米,小米在国内市场份额如果按照这样的进展,2024年就会在other之中,这并不是危言耸听,整整一年小米的数据都很差,几乎都靠着年底的小米14系列出菜,而这种原因与雷军的业务重视度有关,雷总亲手掌舵的时候要比这出色的多,而现在雷总一心钻到了造车之中,论精力以及重视程度,手机还是排在第二位。 所以小米经常会宣传海外市场的表单、排名,而对于地域级别的国内市场,常常都会在增加定语的条件下进行宣传。 数据之中看不到的还是华为,如果2024年华为的星耀子品牌推出,除了荣耀之外剩下的品牌都危险了。 站在以上的所有数据中来看,接下来的2024年的数据相信会是两个H字头的天下,也就是荣耀和华为,未来它们之间的总和可能会占比超过50%。 如果荣耀也在2024年推出了自己饿子品牌,那么就真的很有意思了 市场就会大洗牌 |

|

题主给出的是IDC的数据: |

|

|

在这份数据中,有几个关键信息值得关注。 第一,小米跌出了前五名。 |

|

|

看之前BCI激活的数据,小米位居第二,但IDC的数据中,小米直接跌出了前五名,进入了others阵营。 需要注意的是,BCI的数据是激活量,而IDC的数据是销量。为什么两个数据会有这么大的差异?大概率是因为激活相对于销量有一定的延期?不过,即使有延期,也不至于有这么大的差距吧? 另外,一般来说,大家可能都更倾向于以IDC和analysis的数据作为参考。 第二,前五名的手机厂家中,华为是唯一一个正增长的厂家,且增长了36%。 有一说一,华为有这样的增长并不意外。因为,去年华为同期真的太难了,销量很差。 第四季度,华为等于是靠着华为Mate60系列从之前的others阵营重新回到了前五名,并且以微弱的优势超过了OPPO位居第四。 第三,前五名中,跌幅最大的是OPPO。 |

|

|

OPPO在Q4的市场份额是13.7%,同期跌了16.1%。再参照样来自IDC的2023年全年的数据来看,OPPO千年的市场份额是16.7%。所以,OPPO在Q4的表现可以说是非常糟糕了。 虽然,Q4的数据没有小米,但参照千年的数据来看,OPPO在第四季度的市场份额应该只比小米高了一点。 第四,华为抢了谁的蛋糕? 可以确认的是,华为的增长主要来自于华为Mate60系列,而这个系列抢的就是苹果的蛋糕。 但是,华为Q4同比增长了36%,而苹果只下跌了2%,大盘增长了1.2%,从这个角度去看,华为Mate60对苹果确实有影响,但影响并没有想象中的那么大。 那么,华为到底抢了谁的蛋糕? 荣耀和小米在Q4的跌幅都比较小(小米的数据是推算),OPPO和vivo跌幅最大,难道华为抢了OPPO和vivo的蛋糕? 如果华为真的抢了OPPO和vivo的蛋糕,抢的是它们的高端市场还是低端市场? |

|

|

| [收藏本文] 【下载本文】 |

| 科技知识 最新文章 |

| 百度为什么越来越垃圾了? |

| 百度为什么越来越垃圾了? |

| 为什么程序员总是发现不了自己的Bug? |

| 出现在抖音评论区里边的算命真不真? |

| 你认为 C++ 最不应该存在的特性是什么? |

| 为什么 Windows 的兼容性这么强大,到底用了 |

| 如何看待Nvidia禁止使用翻译工具将cuda运行 |

| 为何苹果搞了十年的汽车还是难产,小米很快 |

| 该不该和AI说谢谢? |

| 为什么突破性的技术总是最先发生在西方? |

| 上一篇文章 下一篇文章 查看所有文章 |

|

|

|

| 股票涨跌实时统计 涨停板选股 分时图选股 跌停板选股 K线图选股 成交量选股 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 网站联系: qq:121756557 email:121756557@qq.com 天天财汇 |