| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> �в����ƴ��ﵽ 30 ��Ԫʱ���˼��׳嶯���Ѻ�äĿͶ�ʣ����������������Щ���ݣ� -> �����Ķ� |

|

|

[��ҵ�ƾ�]�в����ƴ��ﵽ 30 ��Ԫʱ���˼��׳嶯���Ѻ�äĿͶ�ʣ����������������Щ���ݣ� |

| [�ղر���] �����ر��ġ� |

|

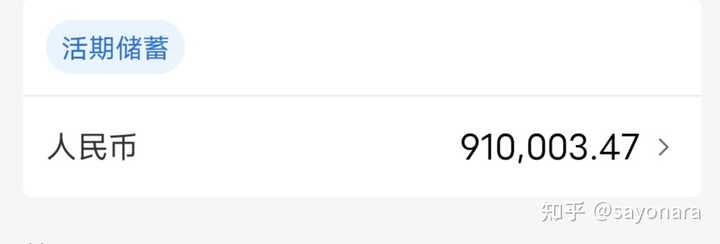

[ͼƬ] ���գ�һ�������罻ƽ̨������Ƶ�ƣ������ﵽ30��Ԫʱ���˺�����Ʈ�����ʱ��������ͣ���������嶯���Ѻ�äĿͶ�ʡ�����������ѧ�Ϲ����30�� |

|

ǰ������Ⱥ�↑��Ц��˵�и��Ƹ����������� 1w��10w��30w����������С���� 100w�� 300w��3000w������������ 1w�����ֻ���10w����30w��Ͷ�ʣ�100w�������Ǯ��300w���Ҹ㣬3000w���ϲ�¶�ơ� �������أ����Dz��� �ܶ��ˣ������е�Ǯ�����Ż��������������������Լ���������ܼ��ģ�����Ҫ����Ҫ���黨Ǯ�Ŀ��֡� ���������������Dz��DZ��裬�Ѿ��������ˣ���Ϊ����������Ǯ����Ҫ�����еط��� 1w���ֻ��������꣬�ɻ��ɲ��������� 10w���ճ�ͨ����������õ�ƿ���紵��ɹ������罷��ͷ�� 30w����������������䲻���Լ����������bba ��������Ҫ������ / ��˵Ǯ��Ǯ����Ǯ���ҵ��������Ʊ����Ҳ�����ʲ����ˡ� 100w��һ���˿�ʼΧ��X�����Ǯ���ȼ��ģ�����ģ�������潵�Ǯ���˵ģ��ܴܵ�����Ҫ��Ǯ�ģ���Ȼ�Ͷ������ˡ� 300w����Ǯ�ˣ���ʼ���ˣ�����ʢ�����Լ��ˡ�Ҫô���ڿ���������飬Ҫô���ڸ��־֣���������⣬���Ǹ�Ȧ�ӣ���ʼ�Ҹ㡣 3000w���ô��Ҫ��������Ǯ�ˣ��껯40%����Ŀ�����㶼�Ӷ��ˣ�������߸�����������Ǯ�����ֵ��ҲŴ���һ���棻��λ�����ܣ���λ���ܽ��ڣ��˹�������֪���ۣ����������Ŀ����DS�и�ͷ�� ����˵����Ǯ������˵��Ͷ�ʡ� �����ܲ����IJ������������IJ�Ͷ�������ܿ���������Ҳ������������һ�����ⲻ�� Ǯ��������Ǯ��Ǯ����ȥ���ɾͲ�һ����ʲô�ˡ� ��Ȼ������Ծ���Ǯ����ȥ���ǿ��֡� ����Ҫ��Ǯ��ʱ��ָ����Щ���ָ�������ɡ� ˵�������б�����Ǯ���ˣ��и�����Ǯ�Ļ��ᣬ���������� ʤ�ʸ�����ǿ��ۻ��������Dz��� ���ڴ������ͨ����˵���Ƹ��Ļ��ۿ��أ������Dz��� ������ЩǮ�����Լ����������������Ӹ����ʱ�� ��Ȼ������ͨ�Ļ����Լ����ò���ͨ�ģ�����˵�ˡ� ������ ��û�������������һ�����߰� |

|

����ȥ�������Ĵ���д����������α���һ���Ӵ� ԭ������������������α���һ���Ӵ� ���ߣ����� ԭ��������PDF��https://v.wkbrowser.com/s/ftkRmzzXWLI/ ������ԭ�����ݣ� ȫ������ʱ��Ҷ���һ�����ղ����Ĺ�ʶ���Ǿ���Ҫ��һ�е��ֶα�����ͨ�����ԭʼ�ʱ��Ļ��ۡ�ʲô��ԭʼ�ʱ��Ļ��ۣ���������ʱ����ǻ��ۺ����Ժ�Ҳ�Ͳ����ٲ����κε�����Ͷ��ˣ�����Ҫ�ٿ�����ʱ�����������ȡ���ֻ꣬��Ҫ���ʱ���������������Ϳ�����ȫ�������Լ�����ͽ����ԭʼ�ʱ��Ļ��ۣ�Ҳ������ȵIJ��� ���ɵ�Ȼ��������������˵�ģ�����Ҫ3000��5000������������ż��IJ������ɣ�ֻҪ�������������������ߣ�ÿ�켸10��Ǯ���ܹ����ϼ�������ȥ���ǿ��������д�100��Ҳ�ʹﵽ������ȵ����ɣ�����Ҫ�ٱ��ȵ����κεĹ����ˡ�����ǡǡ���ʱ����Ը�⿴���ġ���Ϊ�����˶�ӵ���˱������롣�Ǿ�û����Ը��ȥŬ�������������ֵ�ˡ���ʵ���ڵı�����û�д����κεIJƸ���ֻ���ڷ�����ͨ�˵IJƸ��������κ��ʱ����ֶζ���Ϊ�˱����ø���������ԭʼ�ʱ��Ļ��ۡ� ����1��Ĵ����Ǿͻ������ȥ���ֻ�������10��Ĵ����Ǿͻ������ȥ���ӡ������ϰ���Ĵ����Ǿͻ������ȥ���ӡ��ܶ���֮�������뷽�跨��������Ŀ������ѿ㶵���ÿһ��Ǯȫ��������ȥ����ֻ�п㶵��ûǮ�ˣ���Ż��ȥ�ҹ�������Ż�Ϊ�Լ����������µ�����������ź�����һ���Ӷ�������ţ����������ʱ�ԭʼ���۵����塣�������ܼ����Ǻܶ���һ���Ӷ�������������壬����һ�����⡣�ǵ���Ӧ����ô�������ƾ��أ��������Ļ�������������������ϸ�����������������ֱ������Ч�İ취������ѧ���Ǯ�� �ǵģ���û�����������Ǵ�Ǯ������������Ǯ����Ҫ����Ҫ�����������¶���Ǯ����Ҫ�����Լ����ڹ��ʺܵ͡�û�б�Ҫ��Ǯ������ÿ���´�500�飬һ��Ҳ��6000�飬��Ǯ�������������ڶ�ʱ��ӵ�б��������룬��ȴ�������������ӵ�и����ѡ����Ϊ��������������ȫ�����ݣ������Ͷ�һ���ӣ�ÿ�춼��е�Ե���Щ��е�ԵĹ�������û��ʱ��ͣ�����ú���ĥ��Щ��Ŀ���м�ֵ����Щ�������Ǯ����Щ��Ŀ����ǰ;�� һ������������и����꣬���������Լ���ʱ�䣬ѧϰ�����Լ��İ��ã������ھ��Լ������ƺ�DZ����ר��ѧϰ�о��Լ�ϲ���ģ��м�ֵ�������壬�и���ر�����������ҵ�һ�����������Լ��ģ��ܷ����Լ���ֵ�ĵ���������δ���Ŀ������Ǽ���ġ�Ϊʲô����Ϊ���ꡢ����֮�������Ͷ�Ч�ʻ�õ������������һ���ʱ�䴴������ļ�ֵ�൱��֮ǰ10�졢30������һ��ļ�ֵ���ﵽ������רҵ�̶ȣ���������ԭʼ�ʱ����۵Ŀ��ܡ� ��ס���������仰����һ����ֻ���Ȱ��Լ����Ͷ��н�ų��������˼����ܵõ���š����˼��õ���š����Ч�ʲ��ܵõ���ߡ��ڶ��仰����γ�ȵı�Ե������ʤ��γ�ȵļ��¡���Ҫ����һ������������ʱ�����к�ȵġ������Ϊʲô�е��˵ġ�ʱ�䲻ֵǮ�����е��˼�ʱ���ֵǮ����������������㲻��������������Զ���ʱ���ƵĹ�Ȧϵͳ���浱һ����˿������Զ��һ�������ˣ���Զ�����ܰ����ʱ��������ǵİ����� �����������Ҫ����������㲻��һ���Ӷ�����ͱ����������˼ά�����Ѵ���˼ά��Ҫ���˵�����̰���������㷴�������뷽�跨��Ŭ�����Ӹ���������Դ�������ǽ�����������ܵ���ͬʱ��ҲҪ�������ٸ��ֲ���Ҫ�Ŀ�֧����Ҫ���ʱȣ�äĿ��˼�붾���� |

|

�ұ��ư��õ�ʱ����ѧ����ѧ�ͻ��ѧ����Ϲ۲쵽�ĸ�������������Ѿ��ó������Ľ����ˣ�����һ�����ò�ס����һ���ӵ��ֽ����پ����ϰ����治�С� ��ûʲôרҵ֪ʶ���ϰ�����˵����Ľ����λ��������ְָ��ְ֡��DZ��飬��Ȼ��·�ƾ�Ӫ�����Ѿ����Ȿ�鳴���ˣ������д��������˼����Ȼ�dz����á� ֪���϶��Ȿ��ڸ���Ƚ϶�ĵ���ͨ�����ز���ʵ��ԴԴ���ϵزƸ���ֵ����Ϊ��ǰ�Լ���Ԥ֪��δ�������ڵķ��ز�ֻ������С� ���Ȿ���������ص㲢����Ͷ�ʷ��ز�������ͨ�������ʲ���ʵ���ʲ�����ֵ������ȫ�ܸ�������ͬʱ���ڵ�������������γ��������� �ʲ�����ӯ�࣬���Ͻ��������ǮͶ���µ��ʲ���ֵ����������������ֽ�����ʵ�ֲƸ����ɣ��Ӷ�ʵ��ʱ�����ɡ� ʱ�����ɣ�Ҳ�����ܲ����ڲ���������ʲ���ή�������ռ�Ŀ�꣬���ǻ��ָ��ֽײ���������� ��νһ�߳����в�Ϊʲô�������Ķ൫��û�ܶ���Ǯ����Զ��ͨ�������Լ���ʱ�䣨����ά���������ԭ����������ǵ�Ǯ�ֲ�û��Ͷ�뵽�ʲ��ˣ�����ͨ�������������Ʒ�װķѵ��ˡ� ���ӾͲ���˵�ˣ��������в��ֽ������Ե�����Ʒ�������Ź��ڷ��ز����Ƶ�ȷ����δ��ֻ���Ǵ���������Ʒ�� ���Ӹ�����˵�ˣ�һ����ҵ��ˮ�߲�Ʒ���Ҿ������˸�·�˶���������ɺ���Ҫ���ʲ������Լ����ӱ�ֵ�ܹ��ⲻȥ��һ����ҵ��ˮ�߲�Ʒ�����Ľ������ԣ����ҹ���������Խ��Խ�ߵ�����£�����ֻ��Խ��Խ��ֵǮ����������Ǵ��������Ʒ��������ֻ�������ȫһ��������������������ȫ��ȷ������������ʲ����������а������ܡ� ���и��ֲ��ܴ����ʲ���������ѣ����缦�ޣ��������������;����Ч���С������Ʒ������ȫȫ�������ֽ�������������ծ�� ����������Ͻ���ծ�����һ�����εı��ӣ������������ֹͣ�ظɻ��ֱ��������ͷ�� ά���������ѭ�����ֶΣ��Ǿͻ������ˡ���������˼·���Ǵ�����������˼�룬����������涨�壬�����Ƕ�������Զ�������ǣ���ϣ����ͨ��������������ϵĿ�ȱ����Զ������������������ѭ�����в�Ҳ���������� ˵һǧ��һ����Ǯ������Ǯ��Ͷ���ʱ���ֵ����һ���dz������Ե����飬��������Ҫ����ȡ������ˣ��������������ڣ�Ǯ�������Լ��İ����á������������ʵĻ�����Щ����ͱ�����������ȥ�������������Ե����á� |

|

�ǣ�ȥ���������ʮ���� ��ʱ��ƽ�580���Ҳ��һ�嶯ȫ���˻ƽ� ���ں��ó��Լ���ͣ���ô�Ͳ��嶯�� |

|

�϶��� ��Ҫ�Ǵ����������Լ���30����ڶ�����������ͬ�¾ͻ�����̸̸�ˣ� ���õ�Ļ�Ȱ������飬�Ļ�����ľͻ�Ȱ��Ͷ�ʴ�ҵ������С�� �ͺñ�ÿ���ĸ��ط��д��ģ��Ǩ����Ǩ���õ��֣�������ͻ����������ij����������ٽ��ʽ������� �����������Ѻã���֪������30w����ͺ��主��v��50�� |

|

�ٸ����ӣ������и����˰������ͬѧ�������������ҵ����������30�� ������̫���ˣ���Ů����ȥ��������һ�ˡ� |

|

|

���������˵��ɶ���·������Ҫ1500�� �ڳɶ�����̹��300������400���ң���10����㣬�������Ҫ4000�� ȫ��Լ2000-2800����ͷѴ��ҲҪ2000+����2200���㡣 318������·�ѽϵͣ��ܼ�Լ139Ԫ�� ���ѡ��������������֧�����˷�2000Ԫ+4�����Լ1600Ԫ�����ܼ�Լ3600Ԫ�� ������ÿ��ÿ��Լ100-150Ԫ��10��ϼ�1000-1500Ԫ��2����Ҳ��Ҫ2000-3000�� ס��10����ҲҪ2500-3000���� �����Ƕ���������������Ҫ������Ʊ�˾�Լ500-1200Ԫ��������Ҫ1000-2400�� ���������ص�·�Ѵ��ҲҪ5000�� ����һ������ҲҪ2��࣬�ټ���˳·��ȥ�ܱ������������ܵ�һ����������4-5���������ͨ����˵�Ѿ���һ��Ļ����ˣ�����ڶ̶̰����ȫ�����ꡣ �ټ������������֯��ս����ۡ�������ͣ�����ż��ȥ�̼�һ�£�����û����þͻ�����10�� |

|

|

�����Լ�ѧ�������ߣ������Լ���ҵ�ҵĹ�����нҲ��3000-4000����һ��ҽ�籣��ÿ���µ���Ҳ��2000�ࡣ �ؼ���֮ǰ��Ǯ��̫ˬ�ˣ�һ������Ӧ����ʡǮ�����ӣ�ÿ���»���ʣ���˶���Ǯ�� ʣ��20���ó�ȥ��ҵ�ɣ������ֲ��ã�������˵����ĿͶ�ʣ�˵Ҳû�����٣�����ʱ���ǿ����١� ʣ�µ�Ǯ���ϸ�ĸ����Ǯ���ϼҷ��Ӹ㶨������Ҳ���У�����Ȣ���Ų�����ЩҲ����⡣ |

|

|

�Ը������Ϊ����һЩ�س���ķ���֮ǰһƽ������8000���ң����60ƽ����С����ҲҪ40-50�� �������棬�ٵĻ�������10�����ң��ߵĻ��ϲ��ⶥ�� ��������ҲҪ��2-3�� �Ļ�����ͨ��һ��������ҲҪ6-8�� ��ϯ��Щ��ͨһ��1500���ң�10��ҲҪ15000�ˡ� ����30������ر��������˵�һ�о�����Ǯ���٣����ȥ����һ�ѣ���һ�£���ʵ������˵��30����࣬�������һ����������˵���ܶ�ط�����Ҫ�õ�Ǯ�������Dz����õġ� ����30��Ļ�������úô�������ȥ���ծ��ƽ�Ƚϱ�ֵ�Ķ����� ���׳嶯��Ͷ�ʲ�����˵һ����30��Ϊ�ֽ��ߣ����ǿ�����۽���� |

|

|

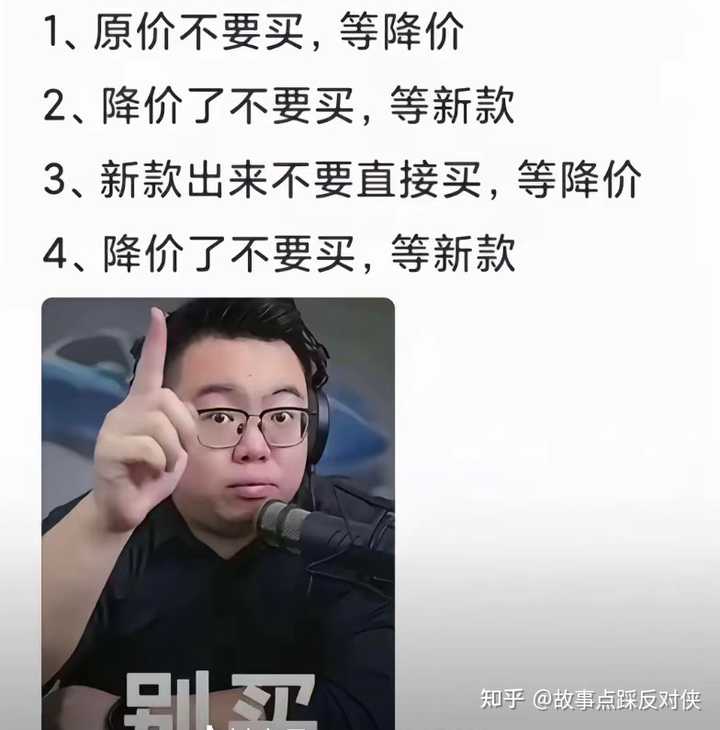

��ͨ���ܹ��ܵ�30�����ף��ܵ�֮���Ŀ��һ��Ҳ����40����50�������ư���������Ǯ�������ư����Ѿ����Ǵ�����Ǯ�������������ˡ� һ���ܸ�5-8��һ����ҲҪʮ���꣬������̵��У���Ҫ����������顢���ޣ���Ҫ��֤��ĸ�������������϶���ʮ�����Dz����ܵġ� ���Ժܶ�Ϳ�ʼ��ҪͶ�����Ʊ��Щ�ˡ�һ���Ʊ���ƺ����������ܿ���ƱǮ�����м������� ���Ի��ǰ�Ǯ����ʵ������Ҫ����ν��СǮ����µ��˲����������ˡ� ��ͨ��û�ʱ��Դ�����Ӧ�÷���Ǯ������ʡǮ�����ҵ������֧��������̵�ʱ��������ʱ����ۡ� |

|

�������ġ� �й�����Ĵ���2022�꣬����һ��ľ�������5��Ԫ���£����˳ɵľ�������20��Ԫ���£�ֻ��2%�ľ������50��Ԫ�����������ǣ�ֻ�в�����ǧ��֮һ�ľ�����ﵽ��1000��Ԫ���ϡ����ԣ��ܶ�ƭ��ƭǮ�����������ʮ�����¸�������Ϊ��ʮ��٣�������ֳ嶯��Ͷ�ʵ������������ʮ��ͨ����Ǯ�ǿ��Դճ����ġ� ��Ҫԭ������Ϊ����ʮ��������Ϊ������ͼ����һ���ĵ��������Ǹ�Ը������ʮ��������������Ͷ�ʡ� ��Ȼ��Ϊʲô�������������һ����Ҫ��ԭ���������Ǵ���һ�������˻�ЧӦ�������ǵ����ﵽ��ʮ���ʱ����������٣���������˵���ڴ��ˣ����Ǵ�����������˵����ƫ�٣���ʱ���������룬���۵��뷨��ʼ���������� ���һ������νС���Ĵ�������ͼ��ɽ�Ծ���ij嶯�� |

|

��ʵ���������ǡ����г�ȱ��30�����ϵĶ�������Ʒ�� �������ͨ������1��Ԫ����һ��DZȽ���Ϥ�ģ����ֻ����ʼDZ����綯�����������������䣬��Щ������ͨ���ܸ�֪����Ϥ�����ѵķ�ʽ�� ���������ͨ������10��Ԫ�����˳��ˡ���֮�⣬�Ѿ��벻������̫������ѷ�ʽ�ˡ� ������30������ż����ֵ�ѡ����Ȼֻ�ǡ�ÿһ���ó��������ߡ�����������Ҫ�����ǻ���ʲô���Ŀ�꣬��ֻ���ǡ����ܼ�ʮ���������� Ҳ��ˣ����ִ���30�����һ������Ŀ�����ã�ڡ� Ҳ���ǣ���֪��������ǮҪ��ʲô��ȱ����Ŀ���Ե����ѷ����ҶԼ�����Ǯ������һ��Ŀ�꣨����ΪԤ��̫ңԶ��ʧȥ������ ���ʱ����ͨ�����뵽�ģ����ǡ�Ͷ�ʵ�ʲô���⣬��Ǯ��Ǯ����������û�о����ʱ��ȥ���������Դ����Ͷ�ʶ��DZ��������ѧ�ѡ� ��һ�־��ǡ��Ȼ�Ǯ����������Ҳû�á������Կ�ʼ�嶯���ѣ��������İ�Ǯ���ڳԷ���������Ӳ�Ʒ�����������Լ�������Ʒ�ʡ��� ��ʵ���ϣ�����ô������Ǯ��Ҳ��һ��ѧ�ʣ���������ʵ�����ͷ�ȥѧϰ�������˽�ġ�����ֻ��ѡ��ȽϹ��������αȽϺõģ�������Լ�����Ǯ����Ķ����������ȶȡ� ���ԣ� ��Ů����Ҫ�����ʱ��Ҳ��ѡ��30������������䡣 ��������ƽʱ���30Ԫ��������Ҫ���ð����Żݴյ����ڲ���������û��̫��ƽϣ�����һ�����Լ����д���������У������ɴ�Ӧ�ˡ� ��Ϊ���Ǯ��ĺ���������������Ǹ����֣���ǰû��ʲô������Ҫ�ĵط�����ͦȱ����ʵ��֪���������Ǯ�ж��١��ġ� ��ô�����������Ͷ�ʣ�30���������ʲô�ط����ѱȽϻ��㣿ע�⣬���ﲻ����Ͷ�ʣ�ǰ�����㻹�г����Ľϸ����������� ����ÿ��������ﵽ��2�����ң���ô��30���ÿ���Ͷ�ʡ� ���˾�����ô��������ɣ� 1.��ĸ�ͼ�ͥ���Ҹ������� ����ĸ������궨�ڵ���죬���������ء����͵���Ա���Ʒ�� ���츸ĸ���ݣ��Լ۱�װ�Ͳɹ⡢СԺ�ȣ�����װ������Ҫ��������Ͱ�桢��ˮ����ֱ�����ȣ� �����dz������Σ���ѡ�ձ��������ǵȷɻ���;4Сʱ���ڵĵ������� 2.����Ͷ�ʵ��Լ����� ѡ��һ���Լ�ϲ�������Գ�������İ��ã����С�ͽ�����ֹ��ȵȣ��� ��һֻ�����С�������ʱ��ϳ��ij������æ��è���˽����������� ѡһ����ҽ���ʩ�ã������������ͺ����ʵĽ�����������ζ����ϴ�衢����̬�Ⱥã��� �������ڵ��罻Ⱥ�䣨ÿ��ĩԼ��ͬ�����ѳԷ������ߴ���ĸȥ�Է���Լ��������� MBA�γ̻��ߺ������˶ʿ��CFA���Ƽ���ܹ�ʦ�ȣ��Ƚ��ʺ�һЩ��ѧ������ҵ������ҵ�� 3.С�Ƶ���������������Ҹ��� ����ÿ���깺��һ˫Ь��ÿ���¹���һ�����·����мƻ�����̭���ɵ���� ÿ����ĩ�����һ�ε���200Ԫ���ҵ�Ʒ�ʲ���������һ��ϲ������Ϸ�� ÿ����ѡ��һ�β�ͬ������γ̣�Ѱ���Լ�ϲ���İ��á�ͬ�ã����������罻���ˡ� ÿ��ȥһ���µĹ������Σ��������һϵ������Ŀ�ꡣ ÿ2~3�����һ�ε��Ӳ�Ʒ�������ɵĻ����µ����ܸ��õġ� ���ע�������ӡ� 1.���������ݳ�Ʒ�� 30���������������˼����Ŷ�����������ǽ�ѧ�ѡ���������һ�����ſ�����Ȧ�ӣ�Ҳ���DZ��������Ǯ�˱��ӣ�����ûȤ�� 2.��������ɱ��� �в������ѣ����������֣�����һ�������ѣ������ı��������͡�ͣ�������ա�ά��Ҫ����Ǯ����������֮ǰ�˽������ 3.�����ۡ� С����������ͷ����ȷ�Լ����������е���ʵ�����������Լ�ʵ������ϵ����ԡ������ж���Ǯ������̸һ�ΰ���ġ���������Ͷ�ʴ����ܻر��� ��עҲ˵���Ķ�������Ȥ��˼�롣 ����Щ�������Ѿ���ֵ�����ˣ�1151 ��ͬ �� 119 ���ۻش� |

|

|

�Ŵ����ģ�Ϊʲô������Ը�Բݸ�������Ƥ��Ҳ��ȥץ�������Ϻ��1863 ��ͬ �� 303 ���ۻش� |

|

|

����ߴ�200%�Ľ��ڹ�˰������ػ���ʲô���������3760 ��ͬ �� 1260 ���ۻش� |

|

|

������ ��û�������������һ�����߰� |

|

ֻ�м����ٵ�����һֱ��ִ��̫�������ˡ����Լ����е�һ��30W��ʱ������һ��22W�ij�����������������������֮����ֻҪ�ܱ���סÿ��25W�����룬��Ĵ������ӵĸ��졣��һ���κ�������������ͽ����˺ܶ࣬��Ҫ����Ϊ����������ʹ���Ķ��Ѿ����ѹ�ȥ�ˡ� ��ˣ�Ҳ��ֻ�dz嶯���ѵ����⣬����ԭ���Dz��㹻��ԣ�������ѵ�����Ʒ��û�н���� ������ ��û�������������һ�����߰� |

|

�Բ�ͬ��������ͬ����˵�������ֵ��Ȼ�һ���� ���������˵�������ֵ�� 300 �� �浽 30 ���������Ҹչ���һ���һ��ʱ��״̬����ʱ����ȷʵ�ܽ��ǣ����ǵĵ���Ǯ̫���ˣ����Ҫ���ӣ����ֻ�����������������ǣ������Ǯ���Ҹ���ô�Ҷ��� ���� 2 �꣬���Ҵ浽 100 ���ʱ���Ҿ�������������һ�㣬���ٲ������Ҳ�������˻��ˡ���Ҳһ�㲻�嶯������Ϊ���Ǯֻ������һ�����ԡ� �ֹ��˼��꣬���Ҵ浽��� 300 ���ʱ���ҾͿ�ʼ����Щ�����ˣ����������Ǯ�����·������ÿ�궼����ʮ�������ɣ������ܵ��ҵ��������� ���Ǯ˵��Ҳ���࣬������Ҫ�����ľ����� �����ҿ�ʼ�����ӣ���������Ҫ���Ϻ����ӻ������� ���侲���������Լ��������⣺ �ж�����������һ��ֻ���Լ��浽 300 ���Ϻ����� 300 ���˶��ķ��������ж��٣� ��������һ�ԣ�����ǰ��ԶС�ں��ߡ���˵���Ϻ��������Ѿ����û��г����ܶ���������������������Ǽ�ʹ�û���Ҳֻ���û���һ��Ĵ��ӡ� �������϶����Ϻ��ķ��ز��г��������Ƕ��ַ������ںܴ���ĭ���ٵȵȡ� ���ŵ��ţ��ֹ��˼��꣬���ַ���Ȼ���˲��٣����·�û�����õضεĻ����ǡ� ���ʱ���ҵ��뷨�ǣ����ַ����ˣ���ô��ͨ�˵������û�·���Ͷ��ˣ�������ʽһ������ͻ��д��������̡����ԣ�һ��Ҫ��취�ʹ�����˵�ѡ�������롣 �·��� 5 ������������ʱ��ѹ���ء����ھ��ò���ô���ˣ��·�û�����ˣ������̲������Ҹ��ˣ�����Ҳ�������������� ����һ�����ܡ��ӳ����㡹���ˣ����ԾͿ�ʼ���£����Լ���������ޡ� ��Ϊ�ֹ��˼��꣬���µı��Ҳ����ˡ� һǧ����ķ��ӿ�����Ҳ�и����ѡ�������Ǯ������Ҳ��˳���˲��١� ��ô�ع�ͷ�룬�һ�����ܵ���ǧ�����������𣿲���ġ� �ҵ��ӳ��������������꣬��������ʮ�ꡣ��������Ҫ��Ǯ�� X ����� 300~1000 ����������Ȧ��û�н�һ��������ʱ����һǧ������ֽ��Ҿͻ�ܻţ�һ��Ҫ�ҵ㻨Ǯ�������� ��ô���ڲ�ͬ�Ļ�������ͬ���ˣ������Ǯ�� X ��Ҳ�һ���� �����С�سǣ�һ���ӿ���Ҳ�� 100 ����ôһ���˴浽 30~50 ��ʱ����̬�ͻһ���� ����Ǻ��ij��к��ĵ�����һ���ӿ��ܺü�ǧ����ôһ���˴�����ʮ����û�ио��ģ�����Ҫ���������ио��� �����ӳ�������ˣ����������ܸ������Ǯ�ſ�ʼ����������������벻�ͣ��漸��������ɡ� �����ڼ�ʱ���ֵ��ˣ����ܴ漸���¾��뻨Ǯ���������Ĵ��ʹ���������ʮ���ˡ� ������ ��û�������������һ�����߰� |

|

��35���ˣ��������������Ϊ������Ļ����ﰮ�� |

|

|

|

|

|

|

|

ȷʵ���Ҹо���λ����˵�ĺܶ� �Ҵ浽30���ʱ��ȷʵƮ�� Ȼ�������Ÿ����ң��������¾����� ���������Ѿ�����80����ˣ����Ӧ����ͻ��100���Ұ��ҵ����š� |

|

�ǵ� ����ܶ�������30�;����Լ����Խ���ˡ� ��������Է���θ�ڣ�����Ǯû�ˣ���Ҳ��ȥ��3�ꡣ |

|

��ġ������ҹ�����浽��30������ȥ���˸���ϵ������ ��ĺ�äĿ����ʱ��о��Լ��������ܡ� Ȼ���ʡ�Լ�����Ǯ������ |

|

�Ƚ��ɺϵ��ǣ����ڴ��մﵽ30��ʱ��һ��������С��14pro��С��15pro�� emmmm ���������ȥ���Լ������⡣ |

|

һ�����ܳ���ӵ�ж��ٲƸ�����������֪Ϊ�����ġ� ������������ԭ���²Ƹ�ͻȻ������֪�ģ����������һ���ַ�ʽĨ�������Dz��֡� ���������ѡ���Ͷ�ʡ�Ҳ�����ǶIJ�����������թƭ�� // �����и�����������˵���£� ��֪�����Ƹ�������������֪�ܴ����Ƹ��� ��û�д����Ƹ���·�ӣ������ٸߵ���֪Ҳ�ǰѡ� // ���и���ʵ�����Ǽ���������Ψһ���������⣬�������û�С�30����ͺ���ӵ�С�30�����֪�������˽��ٶࡢ֪ʶѧ�ٶ࣬�վ���ֽ��̸���� // �ٻع�ԭ�⡣ ����30����������ڶ�ʱ���������Լ��ԲƸ�����֪������ʾ��Ƿ�ƶ�� ����һ����˵�ģ������õ�һ���Ǯ��һ��Ҫ��Ǯ��һ�棬�����ˣ���Ǯ�������㡣�������������ġ������ġ������ģ���һ���� |

|

�Եģ��Ҿ��������� 21��ʱ�����д浽��ʮ��ʱ���Ҹ�ĸ������ʮ��ȫ�����߳������˷������ڹ��ƿ�40% 22���ִ��˶�ʮ�����ֻ��˳������ǵϺ�28.98�Ǹ�������ֵ���� 23����ʮ�����Ѵ�����Ǯ���ɹ�IC���ܲ�ס��Ϲ�������֣����⡣ �����ȿ����꣬�ӿӲ����� 24����ʵ�ˣ����������ϴ��˵�Ǯ����ʧҵ���� |

|

��˵һ���ɺϣ����о��������ݱ�����ȫ����Χ���������ӵ�ƽ�����ۼ۸�Ϊ9500Ԫƽ�������ҡ��������ƽ��ÿ����120ƽ������������֮�ң�ƽ��ÿ��40ƽ���ף��㣬�۸���110�����ҡ��������Сһ�㣬�Ͳ��100�������ˡ� ������ʱ���и�30��Ĵ��պù�����������ڶԹ�ȥ�������Ƶ��жϣ���ó����ۻ������ǵĽ��ۡ� �ٽ���Լ��Ĺ��������������������Ŵ��Լ�δ��������Ԥ�ڣ����ǣ�ͷ��һ�ȣ������ˡ� ������ȫ����Χ�����ģ��ڱ����Ϻ������ij��п϶��Dz����ܡ����30����ܻ�û���߳��Ա�����Ӱ�� ��Ҫ˵�����ǣ���30�����ɡ���û��ѧ��֧�ŵģ�ֻ�Dz����˴���һ��Ǯ�������ĵ����Ͱ��ˡ� ��������������һ��ͼ�� |

|

|

30��Ĵ����ζ�������в�������Ȼ���ǽ��������ˣ���Ҳ��ѹ��һ��Ƭ�ˡ� DT�о�Ժ��2023��Ҳ����һ�������˴��С���顣30�������������У�Ҳ�����е����ϵļ����ˡ� |

|

|

|

|

|

��ˣ�30��Ĵ��ȷʵ�ռ����˲���һЩ�����������Լ���Ǯ������Ҳ�ã�Ͷ��Ҳ�ã�������һЩ�� ���ң����е�����һ�����Ͽ���˼�롣 ���磬30����50��Զ�������½ž�50���ˣ��������¾�100���ˣ��Ƹ�����ָ�տɴ��� ������Ϊ����30�����ɡ������������ڹ�ȥ�����ںܶ����ۿ����Ӽ۸����ǣ�����ס�ˣ�������һ�����ʣ�ֻҪ���������������������˲���ʮλ�� ��ȥ��Ųһ���������˻��DZȽ���ʵ�ġ� ���ڳ嶯������˵��û��30��Ҳ�ܳ嶯�� ���⣬�������Ǯ�����Ƿ������йء� ��������Ʊ�еĽ�������ͻȻ�ߺ������˴��������룬��ΪǮ����̫���ɣ�Ҳ���׳嶯���Ѻ�äĿͶ�ʡ�������˵ı��ԡ� �ܶ������ң�һ��һ����ӡ������ϰ壬��Ȼ�������Ҳ��ƣ��������ǵ�Ǯ���ò����ף���Ͷ�ʷ��滹��ʮ�ֽ����ġ� |

|

����ģ�������30w��ʱ����ͻῼ�ǡ�ͨ�����͡�����¶��ˣ�Ȼ���������Ӯͨ�����ͣ�Ȼ����Ͷ�ʣ��������������� �ⲻ֪��Ͷ����һ�����������ͨ�����Ͳ�����ÿ��ǵ����飬����300wҲ������Ϊͨ�����Ͷ�Ͷ�ʣ�������������� Ϊʲô��֪������Ϊ������Ϊ��Ӯͨ�����Ͷ�Ͷ�ʹ�������6��ǰ���¶���... |

|

ȷʵ�������ģ��ڲ�ͬ�ij����������̫һ��������˵�����Ϻ������ij��У������ͥ�����ʲ�����100��Ļ�������ǰЩ�꣬���������ͥ����ȥ���Ǵ����ȥ�� ���Թ��ڵľ����ͥ��ȱ���γɡ�ǿ�Ƴ��ڴ����ϰ�ߡ���ʵ�������ᣬ�����������ʶ������һ�㣬���Ի��˺ܴ��������Ťת�����ʶ���ŵ����죬��������ִ��ǿ�Ƴ��ڴ������ʶ���ձ齨���� �������Dz��ṩ�籣���Ͻ�ģ����е�����ǮҪ���Լ��������ʱ�����ɴ����Ϣ���ȵ��������ó������� �۸�������20����ǰ��̨��ǿ�����ƶȣ��涨�ڹ�����ʱ������нˮ�����5%�ټ��Ϲ�����5%ǿ�ƻ���������Ͷ�뵽���ϱ�������ȥ�����������Ժ����Ǿ����Լ������ϣ������Dz��е���������ġ� ����������й��ʽ������ĵ����ƣ������Ǯ����ȥ��ȫ�������Ͷ�ʣ�Ҳ���ջ�ȫ����ĺ��������������ƶ���Щ��ҵ���չ�˾�ṩ�����ڵ����ϱ��յ��껯����������ر�ߣ�һ��Ĵ�4~5%����������6~7%�� ��Ŀǰ����г��������ij�������6~7%�IJ�ƷΪ���������ζ����30��ʱ���һ��Ǯ���ھ���30���Ժ���60���ʱ�������ֵ��5������40��ʱ���һ��Ǯ���ھ���20���Ժ���60���ʱ�������ֵ��2.5���� �����IJƸ������ٶȲ�ʹ�����ǵ����ϲ����к��֮�ǣ�Ҳ���γ���������Ļ����ȶ��� ����ǿ�������ַ�ʽ�⣬�۸����dz���������ȥ��������գ�Ҳ���Ƿ�5�꽻ͬ���Ľ�����ǰ���첻�����ģ����ݺ������������10~20������֣���ÿ�������յĿ�֧�ṩ��˰��ȵķ�ʽ����������һ��ǿ������ij���ǿ�ƴ���ϰ�ߣ�������ǰ�����4~5%���ҵļ�ֵ������ �����ڵ���ȥ�꿪ʼ�Ƶĸ������Ͻ��ƶȣ���ʵ�����ڷ�Ч��۵�ǿ�����ƶȣ�����ϧ���õĻƽ�20���ѹ��������������ƣ�������ڸ������Ͻ����ֵ�ٶ����Ҳ���Կ������� ���Ҵӽ���1�¿�ʼ�����ڿ�ʼ֧���ڵؾ���������ڲ�Ʒ������Խ��Խ����˿�ʼ���Լ��ĸ������Ͻ��ʽ�ؽ�����ۣ���Ϊ���ر��������ϲ�Ʒ��������ʵ��̫�� ���ԣ�����һ���������׳嶯���Ѻ�äĿͶ�ʣ�����ʵ����������ͨ���� û��������ξ��úͽ���Σ���ij�������ǣ�������ʶ���������ص�Σ�ա���������������һֱ����ʾ�����ͨ��Ҳ�������ܶ�ξ���Σ���ij�������Դ�Ҿ������ؾ��γ������������ı�����ǿ�Ƴ��ڴ�����ʶ�� ������ ��û�������������һ�����߰� |

|

��ʱ��͵�����ҵ��ˣ���ѧ��ҵ���������꣬���˼�ʮ�� ���������A4���Ͼ��Ǵ�ѧʱ��������鳵 ���ҵ��������˸��� ���귿�����ڼ��꣬���˲�����ٰɣ��뻻������ ���ҵ��������˸����� ������Ȼ���ۺ����̵ļ۸��˲��٣����Ƿ���û�����㹻��֤�Ҷ����� ÿ�����õ�ֺ������ְ��ż�����ϰ� �㹻�����ֲ����Ͻ�������ƽ�� |

|

���ǰ� ��22�걻��Ա����6���¹���14W ���ﵽ��50�� �Ҽ��ﲻ�ܸ��Ҷ��� ����ûȥ���Ͷ�� �嶯���ѵĻ�Ҳ���ڳԵķ������һ������ȥ��400+������ �����Ժ��ֻ�Ҳ����Ϊ����4-5���� ��������Ϸ��˾������Ա�������Ӱ�����Ǯ�����һ��� |

|

����ġ� ��Ϊ��ͨ�������⣬��ȫ����С��Ԣ��������С���ӣ�רҵ�����գ��ż�����30�� ��˵�����⡣һ�ٶ�ƽ�ķ��Ӱ��귿��+����װ��+���Ͼ�����ʮ����Ҫ���˸�С�������Ҳ���������������ʮ�꿪��ɱ�ûɶ�仯��װ���������˵㣬��ת�÷ѻ���û�ˡ� ������˵�˰ɣ�30��պ���bba���ż���Ҳ����һЩ��ݲ�̫�ϵ���һ������s��ɯ�ܲ��ˡ� С��Ԣ������ڴ�������ж���������Ͷ�ʣ��ӣ�����ǧһƽ��ʮ��ƽ�ķ��ӣ�װ������ʮ��ͷ��ò������2000һ���£��Լ��ɷ����ˡ� ������С����Ҳ��࣬�ó�ɳ��˵��һ��һƽ���պ������װ��С���ӡ��������һ�����������������ʮƽ�Ĵ�һ�һ��� �������أ����ڹ���û��ô�������ˣ���ǰ���д����������������գ�����������ÿ����Ϣ5%���ҵģ��ż�������ʮ�� �����ܵ���������ˣ�ȷʵҲ��֪����ô�������Űɣ�ÿ����ϢҲ�͡����˰ɣ�����ʮ����ô��Ҳ����·����ཱ���Լ���һ����Ĵ�������������DZ���Ͷ��ȥ�ˡ� �����أ��������ڿ����Ѷȷdz��������˳Բ����Ǹ���Ҳû���飨����Ҫ��Ǯ��������������ҵ��ѧϰһ��ʱ�䣩������˾����ó��ս������е������ɣ���ʮ����bbaŮ�����������ܾ��ò����˼��װ��װ�����������ֳ������λ�ñȿ��öࡣС��Ԣ�����ǿ�������ʵ����װ�Ѷ��ղ�������һ����ķ����ء����Ҹ��˲�������סʱЧ��̫�ͣ�������Ҫ�ɱ��ġ��DZ��������ܿ��ɣ���������Ǯ���˾�ʧȥ�������ˣ��������������Ҳ����������ȫȫû�����ˡ� �������ʮ���ɶ��? �ҵĽ�����ÿ������Զ�Σ����嵽���껨�⡣ ������ ��û�������������һ�����߰� |

|

���Ը��������Ѵ������ȶ���30W�������˰� |

|

���ǻ�Ʈ�ģ��ر��������ʱ�����˵�Ǯ ���е�һ��100���ʱ��Ʈ�ò��� ��ʱ���25�겻������ʱ����İ����ţ���ʱ�����Ż��ں��� ��˵�ɣ����ݴ��ڵ����ϵ�ʱ�ĺ�����������˸��飬�Ϻ���ߵĺ�����Ҳ����С�� ����ϴ�ŵ��Ա���������м�ǧ��ȿȡ�����Ҳ��֪��������û- - һ���ԳԺȺ��ܻ���ȥʮ����һ��ë������������ʮ���е� ����˵���ڶ������ǰһ�껹�� �Nɪ�� ���������ծ���г���������Ͷ��ʧ�ܣ���ʵ�� ��Ҳ���Dz��Ե�õ��ˣ�Ƶ�ʱ�ü��ͣ�������С����Ҳ����ȥ�������� �Գ�ûɶ�о��ˣ��Զ��˿�����֪��ɶζ����ͦǧƪһ�� ���ڳԸ�ţ������֪���������˺ٺ� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |