| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> �������˯ǰ��Ϣ��894�ڡ��ڴ�������Ԫծ ����Ҳͦ�á�? -> �����Ķ� |

|

|

[��ҵ�ƾ�]�������˯ǰ��Ϣ��894�ڡ��ڴ�������Ԫծ ����Ҳͦ�á�? |

| [�ղر���] �����ر��ġ� |

|

����˯ǰ��Ϣ894���ڴ�������Ԫծ ����Ҳͦ��-���������� https://b23.tv/Gr8QY0i |

|

���²�˵�� �����ĵ���������һ�ʡ��������� ��ʽ��ܳ�������Ϊ��Ϣ��Ȼ�ߴ�12%����ʱ��ҵ����Ϣ��6%��7%��������Ԯ���Դ���ϢԼ4%���ң��� ��Ϊ��ծ��Ŀ���dz����ո��½��������ĺ;����˺�ѩ�ұ���Ϊ����Ӣ�ۣ���ã�����������Ϊ֮��ף����������� �������ϢԽ��˵��Խ�õ�ծȨ��֧�֡��Ŀ���˸����������ԡ� ����ʷ���о�����ʽ�����Ȥ�� ��ʵ��������ǻ���Ժ�ѩ�������Ϻ���������ծȯ���ٽ����͢�� ����˵�� �����6%��7%����Ϣ���Ϻ����й�ʿ�����н�Ǯ���ٽ����ѩ�ң���ѩ�һ�ͷ��12%����Ϣ�ֽ���������� ����ʱ���ʹ��������ʹ��ʣ�����ˣ�Ӷ����2%����������Ȼ���˻��ͺ�ѩ�������֣���Ϣ����5%�������ЩҲ����̫���ס� �� ������Ϊʲô��ѡ�����ͺ�ѩ�ң��Լ�ֱ�����Ϻ�ʿ���Ǯ�أ��������ٿ���ÿ��ʡȥ5%�����ʳɱ��� ��Ϊ �Ϻ�ʿ��ɵ�����ֱ�ӽ�Ǯ�������������������ĵ��ԣ��˳ɲ��ỹ���ǰѽ��˵�������ˡ���Ч��͢����Ц���ˡ������õĸ�������������˼��˼������ծ���е㲻��������ծ�ģ��ٸ�ծ�������Ѱ���¿۶�ñ�Ӱ�ծ�������ٸ����Ϳ��ԡ����̻�ծ���� ����������Ȼ�ǻ�ᾭ�֣��Ǿͳ���ծ�ˣ��������������ϵĽ�������Ǹ��̺�ѩ�ң������ջ������˿��ȴ����̻���ծ����������編Ժ����Ҫ���峥�������Ϻ�ʿ���������ծȯ�� �ص����⣺ �����������ó�����ծ����ô�Ժ�������ٸҽ�Ǯ������ģ�����֤�Dz���ҽ�� ������������������ �� �������ѵ�һЩ����ͱ�����ֹ۵㣬�����£� һ���������İ������ڣ�ԭ���������������˵Ľ�����ͺ�ѩ�ҵIJ�����ת��Ϊ��ѩ�Ҹ�����������ծ�ˣ��Ӷ��ر������˶Գ�͢�����ε����⣻ ������Ϊ�������������ǻ��Ŵ�����ѩ�Ҹ��ˣ�������ծ��ΥԼʱ���������ߺ�ѩ�ҡ���ʵҲȷ����ˣ�������ѩ��Ͷ����˿ʧ�ܶ��ʽ����������������統�����߲���˺�ѩ����ջ���еĻ����Ҫ����˿��������ծ�Ӷ���ס��ծȨ�����档 ��ѩ���Ʋ��¼��������������ʧ�ʹ��ˣ�����������ʧ����150�������ң�����Ǯׯ�Ĵ�����Լ��ʧ80������ ���������������ծ�ܶ࣬�������������࣬��˰�ȵ����Ĺ�ծ����Ȩ��ծ�������������������⣬��Ϊ�������ⲻ�ǹ�ծ���Ǻ�ѩ�ҵ�˽��ծ���൱�ں�ѩ�ҳ������壨���ã�����������5%Ӷ�𣬵��㾭������͢�϶��ǿ��ģ������ˡ� �ģ������г��ڴ���Ԫծ�Ǹ߹�ת���ʲ��Ĺ������ƣ������������ֺ���ҵ�ɶ���������ˡ��˼���ؼ��Σ����������ʣ���˵�� ����ܽ����ĺ����ǡ����û�����������ծ���ڴ��¼���˵����������ծ�����Ǻ�ѩ��˽��ծ����ֻ������չ�ڣ����ڳ�������ծ��������Ʋ����㣬�����ܹ�Ȼ�������Ͳ������� ��ѩ�Ҳ���Ǯ�ǻ�Թ�˾���εģ���Ҷ�������ϲ��ᣬ��������˲��ҽ�Ǯ����͢�ĸ���ԭ�� |

|

˵���Ŀ�϶����ܲ��ġ� �ز���ҵ��Ҳ��ҵ�ڣ���Щ���ز��ĺ���ծ��ʲô������ҿ��ܲ�̫���⡣ ��Щ������ԪծֻҪ���˵������Ҿ��������������ĵط��� ���ȣ��ַ��еĸ߷��ǵز��ʲ�����������ڣ����ǵ�ѺƷ������õ�ʱ�� ��Σ���Щծ�ķ���ʱ�θ����ز��̵ĺ��������������ǹ��еĹ�Ȩ���ʼӵز�˽ļ�����ʲ������ȴ�����ķ��о�����Ԫծ�� �ٴΣ���Щ��Ԫծ���껪������ߣ��ɲ���ʮ��������ô���ߵ��е���ʮ��ġ� ���������˾��ھ��⣬���һ����ô�õ�ծȯ��Ʒ������ҪͶ�ʣ������������ţ����ִ��еľ�����г�����ȴ��������һ��Ͷ������ĵ��ģ� ������ծȨ�˶���˭Ҳȫ�Ǵ���Ƕ�״��֣����־���Ƥ��������칫�Ҳ��Ƕ�ף�˽�ܵĺܡ� һȺ����Ǯ�ĵز��̣�������õĵ�Ѻ�ʲ���ȥ��һ������Ǹ���û�к���Ͷ����Ŀ�����ò�������Ԫ�� ����һ�㡣����ծȯ��5����оͰѱ��������ˡ� ��ֻҪ��ע�ز�����ծ�������ţ��ͻᷢ��һ���������ʵ���Ǿ��ǣ�����û���κ�һ�ҵز����ھ�����ΪծȯΥԼ���ܵ�����Ͷ������ϲ���ļ������ϵij����ծȨ�����ƺ��ܺ�˵�����������Դ���������ͽ�ȵ������� ��Щծȯ�����Ͷ���˿��õز���Ŀ�� ���ǻ���˼·����������Щ�ز�����Щ����Ľ���������Щ���治��������ҵ���ʽ���桭������õ��ֶΣ��Dz���һ���Ϸ���Ͷ����Ŀ�������أ��ز��̵�ծȯ��ˣ��иŹɵĸ�����Ȩ��Ʒ��ˣ��밶����ҵ����㡢���㡢������ˡ� ����ô���¡������ϡ��� |

|

���ڵĿ���������ֽ������㣬������ծ��֧���µ���ٷ��٣������г��ij��壬��ʱ�����ж������ھ��ж౻������Ҫȥ������ô�������̣��������һ�㶼���Ҹ�����ˣ������������������������Dz��ɿ��ģ�ֻ����Ϊ�ο��� һ������������⣬ծ������Ը��Եģ��ʲ�����ھ��ˮ�֣�����2023������ݣ���ծ��8940�ڣ������ʲ�����ֻ��9778�ڣ�����������ƣ��������ܳ����𣿹ؼ��������㻹���Ҵ��ģ������ծ�������Ͳ���¶�ڣ�һ����֪��ʵ���г��ļ۸��ˣ��ʲ���ծ�����ʵ���ڲ���Ǯ��������ȥ��������������ʲ��ֻ����ۣ��ֽ��������Ͳ��ɿ����������ʵ����ΥԼ���Ѿ�����1000���ڣ���ɶ��ǹ�����ծ���кܶ��ô���Ե�Ƿ�˭����˭��Ǯ���������ڷ��ز�����Ļ��������������ڹ���ΥԼ���Ǵ���Ҳ���Ҹ�AAA�˰ɣ��������ʱ�Ȼ���裬���Ƕ���ѭ�����㿴���˼�������Ҳ��ѹ���������ʲ�ô������С̫���ˣ�2018���ڴ�������Ϊռ�˴���ˣ�ʵ������ǰ����ȥ�ܸˣ��ܺù����Ĵ������һ���ٱ���ȥ�ܸˣ� �ص�������⣬����ȥ������ôϸ�ڵIJ��������ز������ǿ���ʵ��ʵ����ΥԼҲ�ǿ���ʵ������һ������ʵ�����⣬��Դ���ޣ��ȶҸ�˭���ʲ������ǵ�ʱ�����ʱ����ʳ���һ�����⣬�����г������ƻ��������Ȼ������ǿʳ�Ĺ�������ʵ֤��Ҳ����ˣ�Ԥ���ļ���ʱ����˰�ծ����������ǧ�ڣ��ʲ���ʧ�ͲƸ���ϯ���������ø�����ˣ�һЩ�˸���ҡ���ź����ⲻ֪����÷�����������⣬��Ǯ���������������ʸ�û�У����˼ҳ���ʬ��������ͷ��δ��ʣ���£��ⲻ��������죬���Ƕ���¼��µı�Ȼ�� ��ʱ���ŵľ��Ǹ��������ʽ�ĶҸ�˳��ͱ������������г��������ƻ��Ľ�����⣨�����߲���˵�ģ��ǹٷ�˵�ģ�ֻ��û���ƶ����ѣ���������ɫԤ���Ʋ�ͬ������������ķ��ز���ĭ���⣬ԭ���Ϲ������ڽ���Ǯ����Ԥ���Ǯ������Ȩ���ڹ����ߣ������ⲿ��Ǯ��Ӧ�ô���ծȨ��Ȩ֮ǰ�������˷��Ӿ���Ǯ����������취�����ʲ���ȥ�⳥��֮���н����ˣ�����ծȯ���ٵ���Ȩ����Ȼ��Ҳ������������Ǯ�㣬���������б���¥�Ķ�������������ɱ�Ҳ����2000��Ǯ���ң�����¥�ܺù���ȫ� ����ؿ�1�ڣ�������������¥���ó�������ծ�����飬��Ȩô����Ȼ������������ˣ���˵�г������ƻ����������˲�����ͻ��Ҳ��������Ҳ�֪����ô����һ���ģ������ó���ʮ��Ĵ�������������ڻ��Ǹ�ծ���ۣ���Ȼ����Ǯ������ȥ�ˡ� ����˵��������ֻ������ծ�����⣬�����������ز��������ڵ�������Դ�ĶҸ�˳�����⣬�����Դ���ԶҸ������ˣ��ǵ�Ȼ�Դ�ϲ����Ȼ�Ѿ��������ˣ���Ҫ�й�����˳����ծֻ��ծ��һ���֣��������ַdz�������ԭ��һ���ǵ�����˭�����Ǹ����⣬��һ�����˼���Ŀ���������ľ����ʲ�������ij�����ڣ����ڽ�ծ������ծ�������Ǻ��ǻ����ӳ�ȥ�ܸ���Ȼ���dz���֮�ƣ������Ǿ���ծ����ծ�����ٷ�������ô��ģ���ʱ��Ҳ����������ν�����н������������������ⲹ�����ؼ�����˭���⣬��˭�Ĵ�����Щ�����Ƕ��������壬��Ҫ֪��������Ĵ��۵�����˭�ģ�ά���ĵ�����˭�����棬��㴢����δ��ֻ��Խ��Խϡȱ������ծ����ծ����Щϲ��ת��ì�ܲ���Ӧ�÷߿�ô����Щ�˺ܶ�����˭Ц�����ܲ��������ۻ��Ǵ�ҵİɣ� Ҫ��˵����Դ��������£���ֹ����ծӦ��ΥԼ����ծ��ΥԼҲ��ΥԼ�����������ǵ�һҪ��Ҫô������Ҫô��Ǯ����������Ʒ����֮ǰ��ЩǮ�Ͳ����ڷ�����������ծ��֮ǰ�����������¥Ǯ����������ʲô��ȥ�Ҹ������г���Ǯ����Ҳ���ҹ����ز�����ɫԤ�����µ���ɫ��������Դ�ͳ��ծ�ɵĶҸ�˳�����������������������㣬�����Է��ز����ڷ�չ���������Ǻ��£���ɫԤ�����Ѿ����ʺ��ֽ��ˣ�Ҫô�˳���Ҫô���㱣�ϣ�������β�µ�ȫ���˿��ð��г���������Ϣ�������ò�����Ȼ�γɵģ�����Ҫ���ɺ�ִ�в��汣�ϵģ������DZ�˭���µ��߸��ߡ� ������ ��û�������������һ�����߰� |

|

��Щ����ծ�����е����ģ��ͻ���������ô���ǵ����˳����������ڴ����̹��������Щ����ծ���ն���Ҫ���й��ĵ�������פ�����ķ����������������ڻ�û�г��������ն��������Ϣ�ġ���һЩ���ز���ͷ�������Ľ�ծ�ܹ�����2000����Ԫ����Щ����������й����к��й�����������ŦԼ�ķ��У���ɼ���ķ��г�����������֮���������������Ʋ�������������Ϊ���������Ʋ�������ծ�����й���������������Ǯ����������Ԫծ����1000����Ԫ����7000��������ҡ��������������н��Ǯ�������������ô��һ���ʽ�û���㹻���ʲ��������Ǹ�����������ġ�������DEEPSEEK��������DEEPSEEK����ձ��ˣ���Ҫ����Щ�������⣬ȫ���ɷ�档 ������ ��û�������������һ�����߰� |

|

�й�������������ҵ�ծ�����ִ������ Ϊʲô������������й�ծ�� ����̫���� ��Ҫ˵ʲô�����Կ� �����й�Ҳ���Ѻð� �ⲻ������ |

|

Bվ�����˱Ƚ϶࣬�����Կ���ȱ��������ᡣ�����Ϲ���ľ;���Ư�������ڵľ��Ӷ������� ���и�����Խ�Ϸ��ز�������Ƶ�£�һ���������ֻ�����Խ����̫���ˣ��������ֲ��ˡ�������˵������Ƿ��Ǯ�������̹����ͺ��ȸ��Ǹ���ͷ��Ҫ�����Լ�ȥ�ල��ʵ��̫�������ˡ� ���ˣ����������ˡ���ʼ���ҡ����ա���Խ�Ϸ��ز����������л��ˡ����ǷǮ�����ʲ�ֻ���ʲ���ծ���й���������ܵ��������������ۡ� ˭�����ʲ���ծ���ڴ����̹������û�����д���й�����β¥�ͱ�Խ�ϵ���β¥���ߵ�һЩ������Ȥ�ģ��������������ԾͿ��Կ�һ����β¥�ܺ��ߣ��ⲻ��ʮ��Ц�ٲ�� �ص����⣬�ڴ�ծת����Ȼ���Ծȵ�һ�������ծ�����ϣ��ڴ��ͻ��Ʋ�����ʱ����Ǯ���ò�������������һ�������ٻ��и����롣��һ�־����ˣ��ʲ����ͳ������ˣ� |

|

������� ������ô�̣��������ɻ�����һ�������ݺͳ�Ͷ�ĺ��ⷢ���йء� Ŀǰ���⣬���ʵ���Ʊ��۸�2-3%��ʵ�ʳɱ��ٸ�3-5%�� ���ʵ���Ʊ��۸�5-6%��ʵ�ʳɱ��ٸ�7-9% ijЩ�Ѿ��������ͣ�ģ�Ʊ��۸�5-6%��ʵ�ʳɱ���Ҫ������15% ��Ȼ�����������ǵ����û��Ǻܺõ� �ϸ��£��������ۿ������ij������ʵ�С������ijפ��죬��Ц��Ц�ض�ij�˿ڸ�����˵ ����ô����۷�ծ����ô��ȥ���ϡ���ô��ȥ���š���ô��ȥ�Ϻ������Ƕ�Ҫȡ����۳�Ϊ������������ �ö����ֵ�ƨ����ɳ����Ų����Ų |

|

������ͦ�á� ���ȣ�������Ԫծ��Ͳ����ܴ�����ν�ĵ������������ܶ���ϲ��˵ʲô�������з���ʱ�淿�ز���ծ�����������Dz����ܵġ���Ϊ�����������Ը�ⵣ�����ǻ�����ֱ�Ӱ������Ϣ��Ǯ�����ز���˾����ծ���һ�١� ��Σ����������ʵ��Ҿ�����������Լ��ˣ����������Ԫծ�ر���ΥԼ����ʵԭ�� �������������������Ĺ�˾ծȯ�����Էdz����չ�й����г��Ĺ�˾ծ�г����������ڡ���ʹ��������Ҳֻ��ƻ�����������ֹ�˾������ծ���������ҵĹ�˾ծ����������ǹ�������һ�����ְ��ˡ� ������ [img_log] 1 ���������� |

|

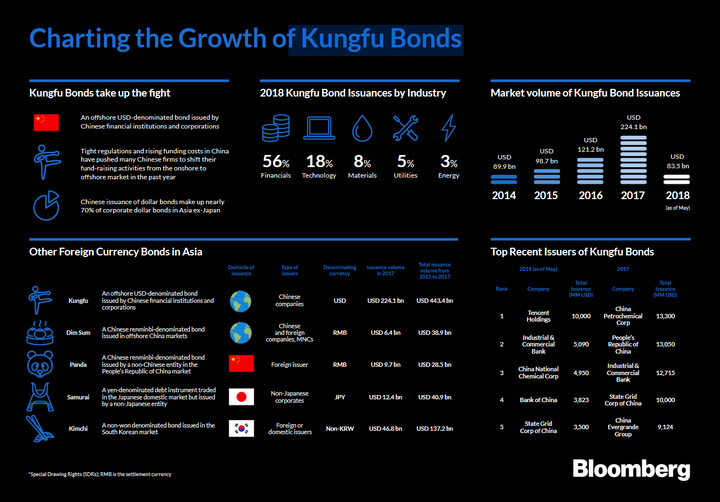

�������ص����һ�£�Ϊʲô������Щ���ز���ҵ��������������Ƶ�ı��ⰵʾ��һ��������Դ�����ծ�Ծ���ծ���ȡһ����֮�������� ���ڲ��ַ��ز���ҵ�����������ѣ�������������������ʲ���ծ������������ڹ����˵Ļ���Ȩ�涼û�������ˡ��ܶ�������������������Ϊ������ծ��̫��û�취ȫ�����������ʱ�����������Դ���ͬ��ծ��������һ���־���ծ�������ֽ��������ڹ������ȱ���¥��ʣ�µ����ȳ������ڵĽ��ڻ������ⲻ����Σ���¡���ˮ��������������첲�ⲻ���⡹����ȷ�ⷨ� Ȼ����Щ������������ʵ�����˽⣬���ڷ��ز���ҵ���е���Ԫծȯ��ʵֻ��������ҵ�ھ��ⷢ����Ԫծȯ�������ʻ�����Ԫծ���ֳơ�����ծ�����ֵ�һС���֡�����ͼ�����磨Bloomberg����2018��ͳ�Ƶ����ʻ�����Ԫծ�����������https://data.bloomberglp.com/company/sites/2/2018/06/180612-Charting-the-Growth-of-Kungfu-Bonds.pdf" data-tooltip-richtext="1" data-tooltip-preset="white" data-tooltip-classname="ztext-reference-tooltip">[1]����ʱ�������ʷ��ز���ҵ�������Ԫծ����ݣ�����������ǰ���������Ԫծ��������ȴû���κ�һ�ҷ��ز���ҵ��2018��ǰ���������˷ֱ�Ϊ��Ѷ�عɡ��������С��й��������š��й������Լ����ҵ�������������2017����ļ��90����Ԫծ����ݣ�����ļ����ģҲ�ͽ�����������λ��ļ�������Ȼ����ͬ���й�ʯ�������������Լ����ҵ�������Ԫļ�ʽ� |

|

|

Bloombergͳ��2018�깦��ծ������� ���������綽����Ƶ����˵���������������ʷ��ز���˾ѡ����������Ԫծ�����������ɵ�ֱ�Ӻ�����Ǹ�����ҵ��������ҵ����δ��ļ����Ԫ��ʱ����Ҫ֧�����ߵijɱ����������ܻ����ļ�����ŵľ��ء���Ϊ������ʱ�֪�������ǵ�ծȯ�ᱻ����Դ�����˻�Ҫ����ߵķ�����ۣ���������ѡ��ֱ�ӷ������й���ص�Ͷ�ʻ��ᡣ �������˻��һ�����ʣ�������ҵ�費����Ԫ�ͽ費����Ԫ�£�������Ҫҵ���ڹ��ڣ����ڹ���ͨ�����ڵĽ���ϵͳ��ĵ�����Ҿͺ��ˡ����ﻹ������ͼ����2018��ļ��50����Ԫ���й���������Ϊ��������ʽ�͵����չ���ʿ���ӹ�˾�����Syngenta��������ء�����չ��������ҹ�������ŷ���ѳֶ��������¢�ϣ�������˵�����غ��й���ũҵ��ȫhttps://www.chinaventure.com.cn/news/78-20230626-375851.html" data-tooltip-richtext="1" data-tooltip-preset="white" data-tooltip-classname="ztext-reference-tooltip">[2]��Ҳ����˵��������ڵ���ҵ�������ĽӴ������ʱ�������Ŵ�����Ľ���ɱ�������Ӱ����Ҷ����ս�Բ��֡� ��ˣ���������Ƶ�ı���ʱ��������һ������ΪŨü���۵�������Ҳ��ʼ˵�����ˡ���������Ƶ�Ժ�ͷ�����ʵ�DZ������������Ҳ��û�к����ڴ��Ƚ���˴�����Ԫծ����ҵΥԼ��Ԫծ���������ֻ�Dz�����Ŀǰ�ڴ���������״���Լ����������ڲ�ͬծ�����������ܳ�Ȩ�ϵIJ��ֲ��졣 |

|

|

JohnnieDrinker 2 ����ѯ 5.0 ��������ش��� CFA �������ڷ���ʦ�ʸ�֤��֤�� ȥ��ѯ ��ػش� Ϊʲô��Щ��ҵ���� A ���г����У�ͬʱҲ�������г����У� Ϊʲô��������Ĺ�˾�������й�Ʊ��Ҫ������������ƾ֤ (ADR) ����ʽ����ʲô���ã� ������ҵ����������Ҫ���� GAAP ���±��Ʊ�����������ѧϰ GAAP ����ȡ AICPA ��Իع���չ�ж���ô��� �������ֺ��۰��� �ο�^https://data.bloomberglp.com/company/sites/2/2018/06/180612-Charting-the-Growth-of-Kungfu-Bonds.pdf^������IPO�ĵ�һ�����ࣺũҵ��ȫ��ս https://www.chinaventure.com.cn/news/78-20230626-375851.html ������ ��û�������������һ�����߰� |

|

���Dz�������������˼�� ��������˵�˸�������Ȼ���ծ��Ϊʲô�أ� ��Ϊ��ծ���ڲ����������з�����ܻ����ߺ����������һЩ�Ʋ����������ܻ�Ӱ�쵽���߹������������ ��ˣ�������˵�ڴ�����ծͦ�ã���ʵ����֮���ǣ� �ڴ�������ծ�����ڴ��ļ��������˾Ͳ�Ҫָ����·������ȥ�ˣ�ֻҪ�ڹ��ڣ��ڴ����ܻ���ò�Ŭ������ȥ���ѷ��ӸǺá� |

|

���������Ҫ����ʲô�� �����á� ʲô�����ã� ����:�Է����º����в�������֮�������������ɱ��������������û��Ŀ�һ�ֲ��٣���Ҫ����һ�IJ������������̡����¶Է���Ǯ�����Ϸ����������֮ǰ��������ƹ涨�����˼�ֻҪ�������������������Ʋ����������ǮҲ�����ܶ��� ����ǰ��һ������ɨ�ɾ���������͡���תͷ�Ͱ��˼ҵ�����������Ͷ�������һ��ʲô��������һ����ǿ�IJ�ƽ����Լ�������ˡ�����������ѡ���Եķϣ�ֻ�ϸ��Լ���ϵ���õġ�ȴ�������Լ���ϵ�õ��Dz�����Լ������һ�������ⲻ��ˣ����ô���Ժ�˭������������������Ը��һ�Σ����ڶ����˼Ҿ���ʶ���ˣ�����Ψ����ͼ�����������Լ�����������Ҳ�ᱧ���̸��Ƶ���̬��ֻԸ����Ǯ����һ�ʾ��ߣ���������������г����ϸ������Ϊ���������������һֽ����Ͱ��˴�뱲�����ļҲ��Ҹ������ûʵ����ɸ�û���ˡ� ��ʹ��һ�������µ�������ͨ��������Ҫ��ͨ��������Ҳ����ѧ��������Ʋ�������һ�ף���˹���۹������Ժ�ܲ������Լ��ǰ�˹���۹��ļ̳��ˡ�����Լ�����ȫ�����ڰ�˹���۹�����һ��ȫ�¹��ң����Բ��е���˹���۹���ծ����������������˵�ù�ȥ���������ű���Ҳ���ˡ� �㲻������˵һЩ�����Լ���˵�����˵�������ͼȥ˵�����ˡ����쵽�����Ŵӷ���С���μ�������ѳ�����Ȩ����ǿ��Ҫ�����ȥ��ͬ�㣬�����Լ�������ֵ�������������ܣ��������Ƕȿ������˻����������˺�Ī����� |

|

��û����˼˵���ס� ��������һ�£���������ԪծҲ������������������Ԫծ�IJ�Ҳ�����ǣ� �������ֵ����ֵĹ������ˡ��� �Լ����ڵ���̯�����£��������ݳ��˹�����ԪծȨ�ˣ����ͦ���ġ� |

|

��˵�� ԭ��������ծ�����������������ѵ�Ҳ���ԣ�����Ҳ�ܼ����Dz��������¡� ���ڴ����Ծ����ˣ����������ʣ�û���ѡ���Ǿ����������ݻ����������� �������ݣ����Ǽ��ﲻ�����ˣ��������ѣ���������ϲ������� ��������� ������ ��û�������������һ�����߰� |

|

�����ʱ����Ԫծ��ʲô�������ǵĺ�����ˡ� ��Ƥ��һ�������˸��Լ��ֺ���ǧ�ڡ�Ȼ����ǧ�ڵ�Ǯ��Ͷ�ʷ�ʽת�Ƶ��������Ԫ��Ȼ�����Щ��Ԫ��ÿ�곬��20%����Ϣ������������ �ڴ�Ҳ��ࡣ������Ƕȿ���ZF��Ԥ�õز���ֱ��������Ԫծ�dzɱ���͵ķ��������Ļ�����ֻ����ҵʵ���˵������Ż |

|

����ˣ�Ƽ����껣� |

|

|

�Կ�����������������Ȼ�������ܻ�Ƽ���ϼҡ������ȥƼ����ծ�����سɱ�5ǧ����ծ�ɱ����ߡ������ծ��ծ�ɱ��ܳ��ܵĻ�����Ȼ������ |

|

Ӧ�ò��û����ˣ���ζ����������Լ���ǰ�ķż�ʱ�䣬ѡ������������������������ˡ���Ϊ�ⲻ�Ǻ���죬�ɻ�Ϭţ�ˡ� �����˼�ǹ��ڵ�Ǯ���ý裬��ȥ����裬�������֮���Ȼ���Ԫ�ģ���Ȼ�ʲ�ֱ�Ӷ��ᣬ�����ù��ڵ�ծת�ɡ� ����ᵽ�����ʺܸߵ�ծȯ��������һ�����¡�������2017���ʱ����˵��һ��Ͷ�ʲ�Ʒ��������10%���Ҿ;��ú���֣���ô�ߣ������Щ�������Ժ��֪���������Ƶ����Ժ������һ���ӣ������ӵļ۸���������Ƶ�Ǯ���ⷿ���й涨�����������������ģ���û�п�����������������ò������ģ�������Ϣ���ò����������������ǮҲ�����������ֵġ�ʵ�サ����Ͷ�ʲ�Ʒ���ⷿ��Ҳ����һ�߳��еģ���ʱ�Ǽۺ����ޣ��������ڻ���˵������������õ����ӵ�ʱ���г����Ѿ�����ȥ�ˣ�������������������ֻ�ܸ��⡣����û�ˡ� |

|

�ڴ����������յõ����Ļ� �����Ĵ���������� ������ ��������Ҳ�������ϰ�����xx���������������û������ĸ����� �� |

|

���Ƕ�����Ϊ�ز���˾������Ԫծ��ծ�������ˣ� ����Ϊ���Ҿ�����ԪծΥԼ����ʧ�������ˣ� �� ���� ���� ����Ǯlaunderingȥ����Ĺ��ߣ�������ԶҸ���������ڵľ²�����ʲô��ϵ�أ� �����ҿ�����Ҳͦ�á� |

|

ǿ�ҽ����ƹ� ��װһ����������Ӫ�յĹ�˾ ȥ������ծ ���緢����50������Ԫ ���ÿ������ȥ����ó ���ǵ���Ԫ ��ʱ������50������Ԫ �������ú��� |

|

ͦ�á� ���������й��������ծҲͦ�á� |

|

һ�����ʲ��������ȶҸ����ڻ�����ծ����Ӱ�������������º����������ѣ�����ʲô��Ӧ�̵�Ӧ���˿Ա������֮��Ķ������Ͼ��ϣ���Ƿ��Ƿ�� ���˵������������������¼�������������λ�Թ���������£�����ǰ������ijר�Ŵ��·��ز����ʵ����й�˾�����һ��������µIJ�Ʒ���ò�Ʒ�������꣬�껯������7%���ڳ���һ����г��Ѿ���������ʽ������ѵ���Ϣ����Ȼ�ڸò�Ʒ���е�һ����ʱ�����й�˾��ǰ�Ҹ��˱������Ϣ����Ϊ�õ��ڲ���Ϣ����ʱ�б����ա� ��Ҳ�Ӳ��淴Ӧ���ִ������ε�һ�棬�ʲ����IJƸ��������ıȵײ���ã��ݹ�ȫ���缸��û��һ��������ȡ��Ϣ˰����Ԫ��Ϣ��Ȼ�����˵ײ����ѣ����Ƕ����ʲ�����˵����100����Ԫ��һ��������յ�5����Ϣ���൱��һ��������ͥ����λ�����룬��еײ���������Կ��� |

|

��Ҫ���ʵĻ� �Ժ������������ģ�µ�������ʱ�� ������˵ʲô�˼�����㡭 |

|

ȥ���������ʵ�һ��ҵί�ᣬҪ���ڴ���ҵ���������Ǻö���ǰ���ڴ���ͦ�õ�ʱ��ҵ��������Ʒ����ҵ�����Ļ����Dz����� ��ҵ�ľ�����ҵί���ߵý����������۵�����ҵ�����Լ��ͱ�ʾ����ҵ�ѵĴ�ͷ���ù�˾�����ˡ� ����˵����ҵ��˾�Ĺɷ�ȥ��ծ����ǰ�ŵ�ծ�����С��ҵί��һ������ҵ�ߵ������Ȩ��ɶ��û���ˡ� ������ ��û�������������һ�����߰� |

|

������ˣ���Ԫ��ծ�����ܲ�����Ҳ���Ҳ����� ���� ChatGPT �����ڴ�����Ԫծ��������������£� 1. ���࣯���N�y�У�Joint Bookrunners & Initial Purchasers�� �ڄ�2019��l�е� 6.250% ��Ԫ����Ʊ����2022��9�µ��ڣ�Ҏģ6�|��Ԫ�� �İl�Ђ�����@ʾ�����ϲ�ӛ�����ˣ�Joint Bookrunners�����������N�̣�Joint Lead Managers������ʼُ���ˣ�Initial Purchasers�������� ����Ϻ����S�y������˾��The Hongkong and Shanghai Banking Corporation Limited��Ħ��ʿ�������H��Morgan Stanley & Co. International plc�������y�Ї��H��China CITIC Bank International Limited���Ї��a�I�Cȯ���H��China Industrial Securities International Brokerage Limited������־�y�У�������۷��У�Deutsche Bank AG, Hong Kong Branch����̩�����Cȯ����ۣ�����˾��Guotai Junan Securities (Hong Kong) Limited�����y���H�Cȯ��ICBC International Securities Limited��Ұ����H��Nomura International (Hong Kong) Limited��2. ��߀���ؽM��r �@����ԪƱ��� 2022��9��30�� �ÝM���ڄ��Kδ�ԬF����߀��������2023��11��20���^��Ժ�����ġ��x�������ؽM������ȫ�~�ÓQ���°l�е�Ʊ����New Notes���������D�ɂ���MCB�����ɓQ�ɂ���CB������Ҏģ�s 94.5 �|��Ԫ���Kͬ����Ч�� 2025��4�£��ڄ��־��N���x�����գ��s95.5 �|��Ԫ���c���ւ������_�ɵڶ�݆�ؽM�f�h���^�m�Կ��D�������������ÓQ����չ���ڂ��գ��Kδ�ԬF��ȫ�~�僔�� 3. ���N�����c�y�е�̝�pӋ����r ���������y�����¹��_ؔ�� δҊ�κ�һ�������N�y�У�����S��Ħ��ʿ���������Ň��H�����y��۵ȣ��������J�pֵ�ʂ��ІΪ���ʾ���ڄ����ն��a���ēpʧ��pֵ���@Щ�C��ͨ�������ڄ��ȷ��خa��I�ı�¶�w�롸�Ї��������w�����L�U���ڡ������ГpʧҲ��������һ�����J�pֵ�ʂ���A�����Ópʧ��ECL���У�δ�Ϊ���¶���ɴ˿�Ҋ���ڄ���Ԫ���յ����J�pֵ�������N�́��f Ҫ�N���u�顰�������������Ҫ�N�Ѱ���춳�Ҏ�pֵ����֮�ȣ��Kδ�~����헡����Y�� �ڄ�2022�굽�ڵ���ԪƱ������Ҫ�ɜ��S��Ħ��ʿ���������Ň��H���Ї��a�I�Cȯ������־�y�У���ۣ�����̩���������y���H��Ұ����H��8�ҙC�����N�� ԓƱ���Kδ�ԬF����߀�������2023��11���^�����ؽM�ÓQ����Ʊ�������D����2025��4�����M���˵ڶ�݆�ؽM�� �����y�о�δ���乫�_ؔ���ІΪ�Ӌ�����ڄ�������������Ópʧ�����P�L�U��������һ�����J�pֵ�ʂ���J���顰������������� �ڴ���ծ�������ڽ���ʽ����ô֮ǰ������Ԫծ�أ��ܱ�Ǹ��������Ԫծ�IJ����Ѿ�ȫ�������ˡ� ����ծ����ʵ�����ڡ���һ���� 2011 �귢�У�2016 �굽�ڵ���Ԫծ����ģ�� 10 ����Ԫ���ⲿ���� 2016 ���Ѿ�ȫ���峥�� �ڶ�������2019�귢�е�6.45����Ԫ13%Ʊ�ݣ�2022��3�µ��ڣ����Լ����ֱ�ӷ��е�8.25%Ʊ�ݣ��ܶ�Լ20.25����Ԫ�������ʵ��ڣ��ȼ���ϵ�С����ծ���� 2022 �굽�ڡ� ��������Ԫծ��ҪծȨ���м������̣���ʿ�Ŵ���Credit Suisse�������ʣ�CEB International���������й��ʣ�China CITIC Bank International���������ţ�UBS�� ���ݹ����Ʊ��������жԺ��ծ��Ĵ���״���� Credit Suisse һ������֣�����ؿ������ �ݡ�����ʱ����Ԯ��Morningstar���ݣ�Credit Suisse��2020���ѡ�������Ժ��ծ���ȫ�����ڡ�����δ����2021��2022��Ʊ��оͺ��ծ���������ü�ֵ�������Ҳ����������ծ������ĺ������� UBS �������ڡ����������δ�������� Morningstar���㣬UBS�ڶ��Ͷ������г���Լ2.83����Ԫ�ĺ��ծ�ڣ���UBS�ٷ����˱�¶����Ϊ�����������immaterial������δ������ȻȲƱ��оʹ�ר��������¶��ֵ�������Ҳû������ծ�������ȷ�ϵ���ʧ�� ��������������ҶԺ���ծ�����ǣ� ���������Ժ����Ŀ���Ų���������Ӧ��һ���Լ�ֵ������δ�ں����Ʊ��е�����ʾ���ר������������ʲ���2022����Ԫծ�ĵ��������������̣��������ֲ�Ҳδ�ڹ����Ʊ�������Ϊר���ֵ����� ���仰˵�����ڶ�����Ԫծ���������в�����ʿ�Ŵ���Credit Suisse�����Ѿ����ˡ����������ţ�UBS���������� 2.83 ����Ԫ��С����ʣ�µ��������в��֣��Ǿ��Լ����˰ɣ� |

|

���ҽ��ͷ�ˡ� ����ΪijЩȺ�������һ�߿����ز�����ת���ڷ�ˢkpi������һ���ں����հ����Ľ�� û�뵽��Ȼ������Ԫծ���ԶҸ����淨�� �����ǡ���Ϊ��ʱ�Ľ��ͷ�������˸ߴ��ϵ������տʽ���� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |