| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> �ൺ���� 35 �����������Ƶ��¹�������ǰ 10 �������Ϣ����������һ���ߣ������Ӻ��ڻ���ѹ���� -> �����Ķ� |

|

|

[��ҵ�ƾ�]�ൺ���� 35 �����������Ƶ��¹�������ǰ 10 �������Ϣ����������һ���ߣ������Ӻ��ڻ���ѹ���� |

| [�ղر���] �����ر��ġ� |

|

4��16�գ��ൺ��ס���ͳ��罨������϶ಿ�ŷ��������ڽ�һ���ٽ����ز��г�ƽ�Ƚ�����չ���ɴ�ʩ��֪ͨ�������ļ�ơ�֪ͨ������һ�����12����ʩ�����а��� |

|

35����������Ǯ������Ϣ��ʣ�µ�Ǯ�����������û��ѹ�������������ѡ� 35�걻�Ż���0�����ˣ���ʼ���㻹ȫ��� �����ˣ����ӻ�����������һλ������ס�� ˭��İ���̫���˰ɡ����� ������ ��û�������������һ�����߰� |

|

��汾�������һ���ˣ� һ��ʼ��Ϣ�ܵͣ�ֻ��0.5%���ң���һ����һ�껹5000��Ϣ��һ���²�420�����ܰ�һ�������еط�ס���¹�ԶС�ڷ��⡣ Ȼ��Լ����ʮ��֮���𣬱������������� ��������ʮ��䣬��Ϣ���ǹ̶����ʣ���Ϣ�����ϸ������Դﵽ10%�ĸ����� ��ʱ����ÿ�����Ϣ�ߴ�10��Զ�����⣡ ���߱�����ѹ�Ĵ�������������˵���������Ƿ��Ӻ������֣���ֵ����ֻ�й���ʱ��30%�������ؿ�30����Ȼ��Ƿ����70������ȻҪ����10%�ĸ����� ����˵��ҧ������Ϣ���������ٵ�һ����������˼��ֻ������Ϣ������һ��û�١� ֻҪ��Ϣ�����������������շ������뷨�����̣��ص�ǰ������30������Ȼ��Ƿ����70��+10%���������ӣ���û����ס�ˡ� ���Ӿ���ư��������� |

|

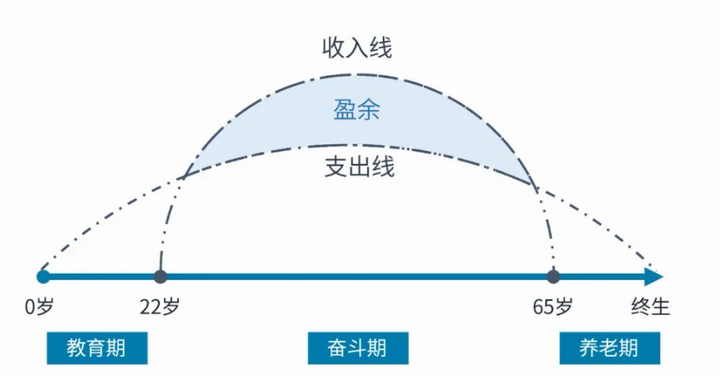

��������5��������������ȥ������������Ӧ���ǽ����ۡ� ���ڵĹ������������������������Ӧ�����ǹ��ʣ�������롣 �����Ի�·��������Ĵ���������������ۣ������ǹ��ʣ���Ƴ����¿��������� �¿�����������ܺ���Ӧ����ͷһ�㶼���ۡ� ��ǰ��ÿ���500ccѪ������ÿ��ֻ��20cc������Ӧ�Ժ���ÿ���1000cc��һ��Ҳ���°��˳����� ����Ҳ�ԣ�ֻҪ�Լ�ֵ���ʱ����Ǯ���������������Ժ���ְ�ˣ����������ǻ���ź��˵��ǻۣ�һ����ô�ɵġ� ������ ��û�������������һ�����߰� |

|

��Ϊ���Ȳ��̣���������㶼�챻�̸ɾ��ˡ� ����˭��֪����Ҫ�������ָ��������͵�ֹͣ�����ٲ��̣�Ͷ�����磬Ͷ�����ϡ�������������Ϣ�� ������ô���ķ�����ȴһֱ�����á� ������ȥ���ᣬ��̨�������ߣ�����������ΰ�������������С���Ѹ�С�����̳���������� |

|

��ȥ���ң�����ƣ��ⲻ��08��ǰ�����˸����ô�����Ľ���Σ�������������Ҳ�����εİɣ���Ȼ������ô������ѹ���������ˣ� ���ڵ��ң�������ƣ�ʮ����쵼Ҫô����Ҫô���ݡ���������ˣ���ȫ����˦�����ز��г�����/�����ʽ���ʱ��̣�˭Ҳ�ֲ����ң���� |

|

����ȥ��������KK����д�Ĺ��ڷ��ز���Ԥ����������д���������Լ�������Ԥ�Եȣ���ֱ��������kk�����������ϻ�Ծ��һ���ʱ�䣬�����ʧ�����������ڼ䣬����ÿһƪ���£�ÿһ��Ԥ�Ի���ȫ����ʵ���ˡ� KK������2010�����ҷ�����һƪ���ڷ��ز��г���Ԥ�����ӡ�����ϵ�ʱ��������Է��ز��г��ķ�չ���ƽ������жϡ���Ԥ��һ�߳��е�ƽ��������δ�������ڽ�����5��Ԫ/ƽ���ס���ʵ�ϣ�����2021�꣬�������Ϻ���һ�߳��еķ����Ѿ�ԶԶ������������֡�����ƪԤ�������У�������ϸ�����˷��ز��г��Ĺ����ϵ������Ӱ���Լ�Ͷ�ʲ��Եȶ�����棬Ϊ�������ṩ�˺ܶ��������Ϣ�ͽ��顣 �����Ҳ�ڷ����ݶ�KK�����Լ��������ĵ����������Ǹ��Ҵ�������֪�ϵij���������˷ܵġ� �ܾ���������˿�����ôȷ��Ԥ����ز�δ���ķ�������ƣ��ܿ�ϧ��ʱ���Լ������ף���Ȼ����п�����һ�� ����ÿ������������֪�����Ǯ�������Լ����꿴����Ҳ�ܿ�����֮�Ա� �������ڿ�����ѧϰһ��Ҳ������ ������KK����IJ��ֹ۵�: ? ���ز���һ�������IJ�ҵ���� ? ũ��Ʒ�ǻ�����ʳ����Դ�� ? ��ͨ���а������������ܵ�ѹե��Ⱥ�壬����λ�ڽ������ĵײ㣬��Ҫͨ�����ѵ�Ŭ������������ ? ͨ�����;��ǰ�����ͨ�ϰ��յIJƸ�����Ȩ��IJƸ����Ӽ��С� ? zf�ᱣ֤�������������±����⣬��Ҳ�������²�Ⱥ�����е���Ǯ�����ϻ������ض�����Ʒ�ϡ� 80��������ڵ�������Ҫ������������Ʒ�ϣ����г����ֱ��ͷ��һ��� 90������ʵ硢���䡢�绰�Ϳյ��� ���ڣ������ͷ��ز��� �����ǹ�ҵ����Ʒ�����߱�ϡȱ�ԡ� ���ز���߱�Ͷ�ʺ��������Ʒ��˫�����ԣ��ȿ����ý��������ϲ�ľ�ӢȺ���������ز���ֵ��ֵ���ֿ����������²�Ⱥ��δ������Ľ����ʽ� ? �����ں������⡣ ��������ͳ�ν���ά���������棬�ƶ���������ʱ���ȿ����������档 Υ��ͳ�ν���������鼴ʹ��̨Ҳ����ִ�С� �Ӵ�Ĺ��һ���Ҫ������ת������ʹ���º�����������һ�¡�����Լ����⣬�����������Ȳ��ϣ������������������ ? �����ķ�����ȫ�����˹���ʡ��ķ����ɸ�ʡ���˹�����ʡ����о���һ�ߴ������6Сʱ����·������ʱ��ʡ�ڸ��˵��ʽ�ͻ�����һ�ߴ���У�������ʡ����С� ? ������ȡ����Ŀǰ��ͷ���ʽ�Ͷ�δ�������Ԥ�ڣ�Ҫ��ֿ�������������ˮƽ�� ? ԽƫԶ�ĵط�Խ�ڰ���Խȱ����ƽ��ԽƫԶ�ĵط�ƶ��Ⱥ����ռ����Խ��ԽƫԶ�ĵط���Ȩ������Խ���ܡ�Խ�ݻ��� ��Դ��ϡȱ����Ȩ�������¢����Դ���Ե��������۵ķ�ʽ�Եײ�Ⱥ�������¶���Ӷᡣ ? ���˽�zf���ߣ�����zf����ͼ��ͨ������£����zf���������߲��漰������ţ������Dz������ţ���ô���Կ����ǡ�������һ�����õ��뷨�������������������ж��� ? һ�����е�������¡� ? ���ز�����IJ��Ƿ��ݱ��������ǵ�Ƥ�� ? ����˰��zf���������һ���ֶΣ���ʵ�����������������ܴ����������տ��ܵ��·������ǡ� ? ���ز���һ���г��������й滮�����д���졢�ɷ���Ǩ�ͳ����ۺ��忪��������zf�����˷��ز���һ���г��� ? ���ⷿ��Ϊ�����ڷ���ġ� ? ˽��Ա��ȱ������ϵ�ؼ��ͻ�����ȫ�����ڹ�˾���ϰ塣��ˣ�˽��Ա���Ŀ�����Ժ�ǿ�� ? �˵Ļ����������������ʳס�С�ҽ�ƺͽ���������ʳƷ��������ҽ���Dz��ɴ����ġ����������ԣ���Ϊ�ⷿҲ�ܹ�ά����� ��Ȩ���ݼ۸�����������������ֻ�������ⲿ�ֶ��а�������棬������ֻ��������û��û�˵ı�Թ�����䡣 ֻ��������Ķ������²�Ⱥ�ڲ��Ǹ߷��۵��ܺ��ߣ��������Ⱥ��ĵ�λ��ĺ�������� ��Щ��û���ȶ��������Ͳ㶼�а���ʧҵ�ĸ����൱����û���Լ������Ķ���С�����ǽ������ײ㱻ѹե�Ķ����������罻ͨ����������ũ�� ? ������ӳ��ס�ɱ����Ƿ�����𣬶����Ƿ��ۡ� ? ս������ʱ�����е�Ǯ����ɷ�ֽ�� ? ���ҳ���������ʽ����뷿�ز�����ôũ����Ʒ��Ϊ����ļ۸����ǣ����Dz��ɽ��ܵġ� ? ��һ�߳��У����·��۸�����ܱ߶��ַ��۸��ҳɽ�����ʼ������ʱ�����ǹ�����ʱ��������������������ҵĵ�����������ô�����Ҫ����ѡ���ݣ����㹦�Σ���Ѹ���ж�����Ϊ����Ʒ�������ڼ䣬�����ҵ�һ�������㻧�͡�λ�ú�¥��Ҫ��ķ��ӣ�����û�л������ѡ���ڵ����ڼ䣬��Ȼ���ۿ���û�д���½��������Ը�����ѡ��Ŀռ䡣 ����ʱ��λ��ѡ��Ҫ����zf�Ĺ滮������һ�ε�λ��δ�����ز�����Ϊϡȱ��Դ�� ? ����������Ҫ���ǣ���������Ա������ȷʵ��һ�����⣬������Ǯ�Ա�����������֮�٣���������������Է��������ϡ�����������Щû����ְ��������ͻ����û�����⼼�ܵ�˽��Ա������������ȷʵ��һ�������⡣ ? ��Ҫ��ͼ˵�����ˣ����˷�ʱ�䡣 ? �洢��Դʤ���洢��Ǯ�� ? �κ�˰�����ն���ת�������ײ��Ⱥ�����ϡ� ? �й���ѧ�ߺ��ѳ��ʱ�������������ѧ���о��������Թ�ǿ�� ? ���ҷ��ĺͷ��䲻����ʵ�徭�÷�չ���ѡ����۾Ӹ߲��µĸ���ԭ�� ? ����ͨ���������⣬�����ڵ�ְ�����ʻ�����ʱ������ƶ���������������Ա��нˮ��ȡ����ͨ�����ͣ�����ȡ������ҵ�������ʡ���ҵ��ӯ��������˵����������������ھ������ҡ����ܹ�ʣ����ҵ�е���Ӫ��ҵ��ͨԱ����˵�������������ѵ���ͨ�͵�Ӱ�죬����ͨ�͵��µ������ɱ����ǿ��ܻᵼ�¼�н������Ա�ķ��ո��� ? �������Ҫ��Ϊ�˷������ڷ��գ�zf�ĵ���Ŀ�Ĵ������ǽ�����������⡣�෴�����ڷ��������������˹���������������������������ֹ���˹�����������ЧӦ�Խ��ڷ��յ��ֶΡ�ͬʱҲ������������ǣ�zf�Ƴ��Ĺ��ⷿ�������г���������ͼ�� ? zf���ڲ�ȡ�����������ʩ���������෴��Ч������Ϊzf�������÷��ز����̣������������е����ƣ���ᡰ��г�����������ڡ����ʵ�ַ��ز������ȶ������������ֵ��ͬ��������zf���ٵ�������⣬����ȫȡ�����쵼�ǻۣ���Ŀǰ������ʵ����һĿ���Ƿdz����ѵġ� ? ����ʵ�е���˫���ƹ��ң��ھ���ȫ�Ľ��죬���ڲ�������ʽӹ졣��ͺñȻ�������������Ҫ���ŵ��������������������ӡ�Ҫ�ı��������ֻ������ǰ�ᣬһ���������֣����dz���ȫ���ԵĴġ������������۱��̲��ؽ�һ���������Dz����ܵġ� ? ¢����ҵ�ĵ�Ч�ʡ����ܡ�ǿ�ƶ��ۺ�ǿ�����ѣ���Щ�����ڹŽ����ⶼ��һ���ġ� ? ��Ʊ�ͷ��ز���ͬ�����ܴ���Ƹ���ֻ�DzƸ��ٷ���Ĺ��ߡ����DzƸ��ٷ�����ׯ�ҷ���ɢ����Ǯ��������ɢ������ׯ�ҵ�Ǯ����ˣ�Ҫ�ڹ���Ǯ����Ҫ�߱�ׯ�ҵ�˼ά��ʽ�� ? һ��û�з��ε���ᣬ�ͻ���г�����Ĵ��ַ���ʲô�ǶԵģ�ʲô�Ǵ��ģ�������Զվ��ǿ��һ�ߣ�ǿ�߿�������������ߵ�����������������ǿ��µġ� ? ������û��ʵ��֧�ŵķ��ۣ�������һ�����Ĵ���������Ϸ�� ? 25�겻�ǿ���ʧҵ�����䣬35��֮����������˲�Ӧ�ÿ�ʼ����ʧҵ���⡣��ˣ�������ʱ��Ҫ���ӣ���ʹ����ʽ��㣬Ҳ��Ҫ����ƽϣ�����һ��С�ģ��Ժ��������ٻ������δ��û����ְ��������ͻ�ƣ����ٻ���һ���Լ���ס�����������ⷿ���˸ϳ����� ? �������еĹ���Ա���ܹ�������Ҳ�������еĹ���Ա���ܻ�÷���ķ��ӣ��������ڶ������ϵij��У�δ���ײ㹫��Աס���ⷿ�Ŀ����Ը��� ? �й����е����ⶼ���������⣬�����Ǿ������⡣�뿪������̸�۾��ã���Զ���ҵ�����Ĵ𰸡� ? ���仯��ᣬ��������ȷ��Ӹ�Ϊ��Ҫ�� ? ��������������ڣ������Dz��Ǵ�ѧ��ҵ��ֻҪ��ͷ�ԡ����������⣬����һ�ż��ܣ����Ҳ����裬����϶���һ���ڹ�˾��С����ǿ�� ���������ϼ���https://v.wkbrowser.com/s/ftkRmzzXWLI/ |

|

�治֪������Щ������������ע�⣬һ���־��� ��Щ�ط�Ϊ�������ӣ�Ϊ�˴̼��������ѣ�������ù����裬����е�������Ϣ�� �������ٻ�������Ľ��ڲ�Ʒ��������ȥ�걻�²ۡ�ΧŹ���ġ��������Ƕ�뵽�������棿 �����������Ϊһ����ɫס����Ѻ�����Ʒ�����Ѳ���������� �������������������صĻ��ʽ��ǰ��ÿ�ڻ�����С�����ڴ�����ջ����ϴ����֡�ǰС��Ļ���ģʽǡ��һ���������״���ʵ�������������� �ô����Ʒ��Ҫȷ�����˫�����Ͽɵ��������ͽ��˫��̸�е�ʵ�����ޣ������ù̶����ʼ�Ϣ�����¸���������������������ʣ����ȶϢ���ʽ���㡣��ʵ�ʴ���������ʱ��������賥�������� ���ִ��ʽ�ʺ���Щ���������ʽ�ѹ������δ��Ԥ�����������ߵĹ����ߡ� ������Ⱥ���� ��������������ʺ����з����ߣ����¼�����Ⱥ���Կ���ѡ�ã� ���Ƕ��ڷ�����������ǰ��������Ĺ����ߣ�Ԥ��δ���϶��������Լ����ʽ�ʵ�����нϴ������ڽ��д���ʽ���˵Ĺ����ߣ�Ͷ���ߣ������ڽ���ڽ����������¹����������������������Ͷ���������Ի�ø���Ͷ�ʻر������벻����Ĺ����ߣ��������������⣬���д�����ս����������룻�ƻ����з������϶̵Ĺ����ߣ��ƻ����ж��ڽ�����ת���������еĿͻ��� |

|

|

���ִ����ǰ���ǣ������������45���Ժ����ȶ������Ժܶ��� ��������˵��ʮ��ֻ����Ϣ��ʣ�¶�ʮ�껹���Ϣ+���𡱣��ⲻ�������˸���ѹ���� ����ʱ�ڣ�û�к��ӣ�ʡ�Լ��úô������ܵ�Ǯ�����Ǯ����ȵ�45���ˣ�ָ��������ͱ���Ա���Ժȶ������⣬�����л�������ܵ�Ǯ�� Ϊʲô�й�14�����в����������ѣ� ��ֹ��2024��12�£������½���1.22���ڣ����г������Ѵ�������2.5���������������¾����г������Ѵ��������1.28���ڡ� �����ߵĸ�ծѹ��������û�н��ͣ����������ˡ� ��ν����ǰ���������ֻ�Dz�����Ǯ�˵ľٴ룬������ˣ������ǹ��ؾء������Ͱ����������ĥ��ţ���� |

|

|

���������棬��ʵ����ע��һ�����⡣������г������Ѵ��ʼ���������� |

|

|

����ͳ�ƿھ��� �������:���ڴ���:ס������:�г��ڴ���:���Ѵ�� �����˷���������ס�������г��ڴ�����Ѵ���ģ����Ǹ��˵����Ѵ�� ���ԣ�ʹ�ø������:���ڴ���:ס������:�г��ڴ���:���Ѵ���-����ס��������Լ����ס�������У����������Ĵ�������Ѵ�� ������2024��12�£������г��ڴ�����Ѵ���������������˷�����������8.34���ڣ�2023��03�£�������������10.82���ڣ�2024.12�������������2.5���ڣ��������ӽ�11���ڸ߹�ģ�� |

|

|

��������100��Ԫ�������10�ꡱ�����ʵ���3%���ȶϢ���ʽ�� �����Ѵ�100��Ԫ��10�ꡱ�������á���Ѻ��Я֤һվʽ�����������100��Ԫ���5�꣬���ʵ����껯3.45%������������ʼ��������з��Ƴ����100��Ԫ��ȵ����Ѵ�������������1�ꡢ����5���10�ꡣ |

|

|

���������Ѵ����������еĻ�����ʹ�����Ѵ��û�������Ҳ�е��Ǵ�������һ�ֱ��յ����������豸���¡��Ӽ�װ�ȵȣ���Щ���Dz����������ߵ��Ƚ��Է�չ�� ������ ��û�������������һ�����߰� |

|

��Щ�Ʋ��������Σ�������ǻ������ܡ� |

|

�׳���ʮ����Ϣ�� ��������ʮ�꣬����һ��û�٣� |

|

���Ǽ����£���ֱ��̯���ˣ��Ҿ���Ҫ�뾡�취ȥƭ�������˵�Ǯ��Ȼ��ū������һ���ӡ� ���ⷴ�����������˾��ѣ� ��С�������ǽ����Լ���һ�д������һ�����۵��¶��Ǽٵģ�������ƭ�Լ�������Ϊ�˸������ū���Լ��� ���ز����µ���̫���ˡ� ���ڿ�����Դ����Ѫ�DZ�ˮ��н�������ѹβ���̫��������������ֵġ� �������˷��ز����ס� ��Ŀ�Դ��ɡ� ~ ��Ҳ���Ҽ�������������ԭ������� ����ͬһ��Ⱦ��������Ļ�ɫ������ȫȥ�쳵�ˣ� �Ǻ�~~ |

|

�ܶ����ߵ��Ƴ�����������ʲô��������⣬����һ�ֱ��ݡ� |

|

|

|

|

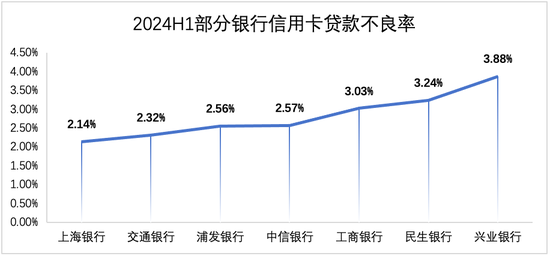

2025���ൺ�����������£� ��ɽ����36310Ԫ/�O���Ƿ�0.01%�� ��������25781Ԫ/�O���Ƿ�0.14%�� �б�����17893Ԫ/�O���Ƿ�0.15%�� �������16277Ԫ/�O���Ƿ�0.14%�� �Ƶ�����11996Ԫ/�O���Ƿ�0.03%�� ���۽ϵ͵���������� ������5979Ԫ/�O���Ƿ�0.06%�� ƽ�ȣ�7100Ԫ/�O���Ƿ�0.14%�� ���ݣ�7246Ԫ/�O���Ƿ�0.25%�� ��һ���ܹ����ţ��Ž����룬��Զ�������Ľл��� ����ͽ�����25�꣬��λ����30�� ���Ŭ����ʮ�������һ�����Ǿųɵ��˻�ѡ���һ����һ�죬���Ŭ��ʮ������һ����������ϵ��˻�滮��Ŭ��ʵ���Լ��ķܶ�Ŀ�꣬����ܶ����������һ�����������ڻ��ڸ�� ǰ���к˼�����Ƹ�ź�������4��5�գ��ԡ������յ���1196273�ݼ�����Ϊ�ⷢ�ģ�������У��Ƹ��ijɹ��� ���������ൺ���� 35 �����������Ƶ��¹�������ǰ 10 �������Ϣ ������һ�����ݣ� �����й��������С�2024���й������ȶ����桷�� 1���й�35-45���ͥ��ծ��������85.1%�� 2��35-45���ͥƽ����ծ�������135��Ԫ������ռ��Ϊ67%��������ҽ�ơ����Ѵ��ֱ�ռ16%��10%��7%�� 3��һ�߳��м�ͥ�����¹���λ��ͻ��2.1��Ԫ��ռ˰���������55%���������Ϻ�����/�����������28-30���� ����������������ʾ�� 1��35-45���ͥ�������֧����8.2��Ԫ��ռ��֧�������34%��OECD����ƽ��Ϊ16%���� 2��65%��ͥΪ��Ů������������ô������ѧУѧ�Ѵ������ͬ�ȼ���42%�� ���й�����ͳ�����2024�桷��ʾ�� 1���й�����ͳ�����2024����ʾ��45����ͥҽ��֧�����ټӿ���14%����֢�����Էѱ����Ըߴ�62%�� 2������21%�������ͥΪ��ĸ������������ʽ𣨽�2023���½�2%����ҽ������ȱ�����������3.7��Ԫ�� �������е����ݣ�2024��һ����ĩ�����ÿ����ڰ���δ���Ŵ��ܶ������11.76%���ﵽ1096.76��Ԫ����������11.76%�����������˰��õ��������ÿ���˵��2024���ϰ���ĩ�����е����ÿ������������163.91��Ԫ��������1.78%���ƽ�2%���ٽ��ߡ�����ʱ�俴����2018����2023�꣬�⼸�����е����ÿ�������ʴ�1.11%������1.75%��2024���ϰ�����Ǵﵽ��1.78%��һ·��쭡����ɭ��������һƪ���й����������˸�ծ״�����桷�����й��������У��Ŵ���Ʒ�������Ѵ�86.6%��ʵ�ʸ�ծ��ȺԼռ44.5%����һ��������˶��ڻ��š������Ǯ�� |

|

|

|

|

|

����˵�����з����������£�2024��5�µ�����ͳ�ƣ�A��40�����ϵĹ���ռ�ȳ�����80%����40�����µĹ��������������30��40���������Σ�ռ�Ƚ���16%���������ǡ����ԡ������ƫ����ߵ�30�����������ˣ�A�ɲ����ʣ����в���3.5%������������һ������ﵽ�ˣ��ӽ�25%�� �й������˲�����У� ���ǣ��𰸾���������ѹ����û�Ϲ����� ���Ǹ����治�� ˵���ˣ�����ûǮ�� ���߸ܸ������������ٻ������˿ڽṹ�ϻ�����ҵת����ʹ���ൺ������ô���� ʲô�������ڣ�Ḭ̄�칦Ϊ���� ��һ�����������˵�������������ʱ���ѵ���֪���������˱�����������������Ʒ�� �̼Ҽ����ֺ������ˣ���Ϊ���������ѵ����� ����������������ˣ���Ϊ���������������� ר�������ڸ��������Ὠ�飬��Ϊ���������۵����� ��Ҫ���õ�ʱ���̼ҽ��������˵�Ǯ���� ��Ҫ�����ӵ�ʱ�ֵ�����Ů������¾� ��Ҫ�Ͷ�����ʱ��˾����С���ӵ����� |

|

|

��� ���粻Ӧ���������ģ����˲����������� �Ƿ�ӵ��һ���㹻�������������ÿ���ʲô�ǹ�ƽ�� �Ƿ�ӵ��һ���㹻���Ե�ְ��������������ʲô�����룿 �Ƿ�ӵ��һ���㹻�����ķ����г����ÿ���δ���������ǣ� �Ƿ�ӵ��һ���㹻ƽ��ĵ��ã���ʵ�����벻����Ҫ�������磿 ������Դ1���й��������з������й������ȶ����棨2024���� ������Դ2���ൺ��ס���ͳ��罨��� |

|

|

������ ��û�������������һ�����߰� |

|

�����ˣ���ǵ�˰���յ�ʮ���Ժ��ˣ� ������ ��û�������������һ�����߰� |

|

����ү���ֻ����ң��Ұ������ա� |

|

ǰ10�껹�Ķ�����Ϣ��ʲô����ԩ��ͷ�Ż�����ô���� ����Ϊ�ù����裬���Ӿ�� |

|

���������еģ�����ȱ����˰������������տ�ʼ3000�¹��ô���800��������һ�ֱ������ˣ��൱�ڻ���������ǰ������·���Ⲩ�������У���������һ��ô���û�У�����Խ��Խ���� �� |

|

�����Ķ������ù��������������伫�� �����¾�֪���ж�ֲ��������200w����Ϣ3.6%��ֻ����Ϣ�¹�����200w*3.6%/12=6000��һ�껹7.2w��ʮ�껹��72w��Ϣ������һ��û����ȻǷ����200w�� |

|

������� |

|

35�����£� ����ѹ����С�����������ʱ�� ������ʱ�������� ��������40���ʱ�� ����������С������˥���ˣ� ͻȻ��һ���������ǿ�ȣ� ��������Ҫ��ʲô�� |

|

|

ͼƬ��Դ������ ������ ��û�������������һ�����߰� |

|

������һ��ҪԶ�뷿�Ļ� |

|

���ͬʱ�����ǵİ���ͬ������������ÿ��һ���Ԫ�IJ����� https://m.yicai.com/news/102570118.html |

|

��ζ�������� 10 �귿�ӣ�Ȼ����ȫ���������� |

|

���ൺ��35��֮������ᱬ���������� |

|

������Ϣ3.5%һ�꣬ʮ���൱�ڶึ��35%���ټ�������15%���������㻨��50%��Ǯ��ʮ���ʣ85%û����������ÿ���1%��2%���Ǹ�ʱ���ӱ�������ֵֻ85%�ˡ� �൱���ǻ���50%������ס10�꣬�����һ��Ǯû����Ƿ����ڷ��ۣ���������ǰ��˵����̰��������Ħ������ �㵫����˵���˼�10��ֻ�����𣬴�ҵ����۶������Բ�ͬһЩ�� |

|

��ǰ10�������Ϣ�� һ�仰�������Ըɹ����� |

|

�������δ�Σ�����ݡ������δ��Ƿ���һ�壬����������Ӳ�Ҫ�ˣ����½����ˡ��й��Ƿ������룬������������˲�����������˻�Ҫ�е�ʣ�����Ρ� �ൺ���Ǹ�ɶ�������ൺ��ҵ�����ܲ35����ҵ���ѡ�����ܰ�������ȫ���Ƴ���ƽһ����Ϊ�˾ȷ��ز�������Ҫե�����һ����ˮ���������Ժ���ô ��˵һС�㣬�ൺ������Ȼ����һЩ����û�д��������������һ���ز������ѡ������뽵�ۣ����DZ����۹ٷ����������͡����DZ�����������������Ŀ������Ƿ��ĸ��˾������ҵ����Ǯ����ͨ���������߹��ַ������ཱུ�ۡ����Dz����������ܡ���ʵ���ۻ�û����λ �������ڱ��ۣ���ҵΪ�����棬�ڸ�С������档 ͬʱ���ൺ������ˮƽ������֧��Ŀǰ�ķ��ۡ���Ҫ���Ǿ�ҵ����̫���ˡ�ע����ʦ���ܶ���ҵֻ����6k�ļ۸�Ҫ�ܸ��Ȩ�ܹ���Ϊ������ǰ���������Ͷ��ͣ�ͺ�������һ���ͻ����������������Ա�������ԭ����ְ����������û�����ˣ������˼�����ԭ���Ļ����Ӱࡣ�ܶ�˽���ǵ��ݻ��ߴ�С�ܡ� ������ ��û�������������һ�����߰� |

|

�����ٳ��IJ�������ȴ����һ�������������̬�� |

|

ţB������д��ţB���� ����˵������ߵ�Ч�����ţB��������������������ʱ��ͺ�ţB�ˣ��е���κ���������ı֮�㡣 ������߿�����������������ʵ�����ͷ��� Ϊʲô��ô˵����Ϊ�������������������˾Ͳ�ס�������𣿲������ǻ�ѡ���ⷿ���ⷿҪ����������ɫ��Ҫ���ǰ�����ķ����������������Ҿߵ����� ������ʱ����Ҹ����㣬����һ�ƣ��������ҵ���Ϣ���Ұѷ��Ӹ��㣬һ��ֵһ�����С����װ�������ס������ʮ����������һ����Ҳ���ֻҪ������һǧ���Ԫ�� ������Ҳ��������۰ɣ� Ҳ����˵�����������ⷿ��Ǯ��ȥס�����̸����·���ʮ��֮���𱾽���������ߡ� �ⲻ���ڿ��������ˣ������ڿ������а��� �����������ܵõ����õ�ʵʩ���͵��������ǿ��ʮ�꣬��ʮ����������з���ס���������з��������г��д����Ʒ���ۣ���ľ�ϸ���������ȥ����ˣ����Ƕ���һ�����õ�δ���� ���۾���ʮ����ɹ�����ʣ���ô���һ���ף�Ҫ�������ǿ����ˡ� ����Ҳ����˵���Ͼ�ʮ�������������˶��ַ����ֲ����·���Ȼ��������Ҳ��������˵������ʱ����ư�͵ľ�������ʮ�꣬������ʮ�궼�п��ܣ�����Ҳ�Ǻ��ˡ� ��Ը���֮Ϊ�����ഺ����������ɣ������������ʶ�ط�Ǯ��ȥ���̼��г�����Ϊ����������������QE��ͬ�����ַ�Ǯ�����ƿ���˵һ���ԣ���ȫ��λ�Ĵ����������������������ζ����ע�䡣 ��������߶Դ����������Ǻ��Ѻã����ַ��ܿ��ܻ�ѩ��������½����������־��ò�ֵ���ˣ���������¿��ܻ����һ��������ѭ���� ���������˼·��̫����˼�ˣ������������ܲ����ߣ����˵��ı����ı�ɣ� ���˿��Ҷ���˵���䡣 ��ʵ�Ҿ���δ������Ҫ���Ԥ�ڹ���һ����Ҫ�����ܻ��ģ�С����ʩ���ƣ���ߺ����������������㣬������������5G���ܻ��豸���������˻��Ϳ����¥֮��ģ�����ߵ�С��������Ȼ���ƹ㿪���� ��һֱ���÷��ز���ǰ�����Ǻܿ����ģ�����һ��Ҫ����Ʒ���Թҹ������ź������ƶ����������Ʒ�����������ԣ��Ǻܲ���ѧ�ġ� ����Ǯ���й��������������ǿɳ�����չ�ĵ�·����������Щ��˼·���桰��аٳ�����ʵ������Ϊ�ϸܸ��ϳ���·�������ˡ� ����˵������Ҳȷʵֻ�������師��������ȥ��ھ����ǻ����̫ð���ˣ������ٳ�һ�鿴����û��ˮ�����ɡ� |

|

һ���Ҳ����Ե��DZ����ҵô�ȵĵ��Ͱ��� ������ǰ����ʱ���ӳٻ���һģһ�� ��ʱ��ְ������������ ����������ν���ӳٻ��� �ҵ��뷨��ÿ���°����Ȳ����������ӣ����ҵ�����֮�����Ǯ���� Ȼ��ʵ����: ÿ���°����Ȳ��������ǰ����һ���Խ�����������а��ң���������ϣ��Ͱ���Щ���ҵ�Ǯ�ӵ����а�����������Ϣ��̯�� �����궼���ˡ��� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |