| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> Ϊʲô��ͨ��һ����������ѣ� -> �����Ķ� |

|

|

[��ҵ�ƾ�]Ϊʲô��ͨ��һ����������ѣ� |

| [�ղر���] �����ر��ġ� |

|

��ͨ��Ӧ�������Ǯ�����ƣ� |

|

��֧�й�����ʱ���м������ͻ����������˼�����̵�ӡ�� ��һ���Ǵ���������ǰ�ٵĴ��г�����ά����vip������ǰ���Ұ���������λ��δı�棨�Ҳŵ���ȥ���Ŀͻ���绰������ʲôʱ��ؼҰ�����������εļҳ�����ʵ��ҪĿ����������������Ǯû������㡣�绰��������ӷdz�������ֱ�����˼����������ѻ��ڣ����ҵ��ֻ����룬˵�������Ҵ�绰���ⷴ�����һʱ�����е��룬������ԥ�ĸ��ˡ����������ϵۣ���˵�������������棬��һ�Ѵ���ȡ�ߣ��ҵ��鷳�ʹ��ˡ� Ȼ���ź�æ�������ҾͰ����¸����ˡ���һ�����ڿ���ȥ�����·�ϣ�һ���½��ĺ����������Ϳ��������Ա����ţ�˵��������Ӫҵ�������������������һʱ�����е���Ȧ����ʵ��ʵ˵�ڿ������Է�˵��ע�ⰲȫ��������˵���ˡ����ڴ�������������������֣�Ȼ���绰���쵼��٣���ͷ������� �ͻ��Ѿ����Ұ칫�Һ����ˣ��üһ���������߰˸��ˣ��ֱ��������ص����ţ�ʮ����ģ���Ķ���Ů���������ĸ�ĸ���ͻ����˾��Ǹ��е�ͺ���������������ˣ�����������ɫ�����·����ʮ��Ԫ�������г���ģ������˶����ϲ���������û��ϻ�ӣ��ҿ������ĸ�ĸԽ��Խ���죬�ⲻÿ���¶���ʱ����ͱ���������ô�������������죬��һ���ᵽ�Ұ칫�����ң���������ʱ���������ĺã�ÿ�ζ�һ�ٰ�������ʱ���˾��ó����������͵�ɱ��ﵡ�����Ϊ����С��С�ݣ�����˼Ҳ����ҵ���ʳ��ĸ�� ��д�����Ρ� �����ڼ����ϳ��������ˣ����Ϲ�����Ц��һ���������Ƕ���˵���ʹ�����ʹ��������г��˺ã�����ƭ�㡣 �ͻ�����ȥ���Ź��ˣ���ʼ����̸������������ȡ���ٴ�500��Ҫ��ִ��������ʣ��������5��Ԫ�ֽ𡣲�ͬʱ����չʾ�����ʡij��ҵ���пͻ������������¼���б�����������һ������������Ϣ�����ˣ��������ŵ���ĺܣ�ͻ�Ƶ����ˣ������������������ɵġ��ۿ�Ҫ������ɢ���ͻ��ĸ�ĸ��ʼ��������˵Ǯ��������ϼң��������в����ף������������Ϣ�ĺ��£������ƭ�ӣ�����ֱ��š��ͻ���Ĭ�ˡ��Ҳ�����ɫ�ļ��˿ͻ��ţ�˵���µĴ���Ʒ��ʱ֪ͨ�����ֲ��ݷ�˵��һ��������������ĸ����Ϳ������͵�ͣ������ �������Ͼ����������˺ü�����Ϣ�����ʽ�������ɵ�������°��ӷ����ͻ��� �ڶ���ͻ������ˣ�ֱ�Ӹ����������嵥����ϴ�»������¯���������䶼�У����Ͽҵ����ҽ��ͣ��ҵ��Ǹ���ĸ��������ģ��������ڻ��ղ�����ϴ�·����������Ҫ��С��ͬѧ�����ˡ��Ҷ�����ǰ�����Т�Ӳ�֪��˵ʲô��ֻ��������ͷ�� ���ﵽ���ͻ�һ�ҿ���С���������ģ����þ�����������һ�Ա��ڣ��ǽ�һ��ϲ�졣 �����ʵ�ڰ��ס�ĺ����ģ��ͻ�¶��һ�㣺���������̵ģ���������˵������������������Ǯһ�����أ���Ի����Ҳ��ʮ��һ�꣬�����Ӷ��ɵ���ʮ������˵�����ⲻ��ÿ�궼������ô�࣬��һ����һ�꣬�������Ƕ��ӵġ���˵�����Ӧ�����ϴ�ѧ�ɣ���˵����ר���������Ϻô�ѧ����Ҳ��ָ�������ϣ����㿼���˳����ϰ��м���Ǯ������ʵʵ����������Щ�����ˡ�������������Ը������������ؼ������ӣ���ĸһ���������ꡣ��˵�½���ôԶ��û�����ڱ��ط�չ�𣬿ͻ����ص�ЦЦ˵���������ҵ̫�����ˣ�����Ǯ�� �ڶ����Ǹ�ϴ�����ϰ壬ϴ����һ���˰�Բ����С���ӣ��ϰ���ʮ��������Ů�ԣ���Ȼ����ôʶ�֣����ֶ�����дֻ������ӡ��ÿ���¶�����3-5k���ȣ�ȫ���涨�ڣ���һ�ο�һ�ŵ��ӣ������ܴ��ۡ����п����������ֻ����С�ÿһ�Ŵ浥�������룬���뻹����ͬһ������͵��������ʧ�Ĵ����ȴ��࣬��Բ��������ˣ������߿ࡣ��һ��ͷ������İ���λ����뵽�칫�ң��������Ȱ�������ִ��Ƽ����ֳ���ʾn�����ú��ֿ�ʼʹɱ��ﵡ�û�뵽��㲻Ҫ������������������Ϣ���������˽䱸������ʼ�������ߣ��Լ�ԭ������������������Ůû�������˿����������飬����Բ������ػʮ�����ܳ�ȥ���յ����ϣ�������ܲ������˺ö�βųɹ��ܵ��Ĵ������˸�������ϴͷ���ڣ����˽��ܺ����¿�������ʵ�˽��˻飬û�뵽ԭ�����Ϲ�������������˫�������֣�ԭ�����Ϲ����ˣ����ڵĽ�ȥ�ˣ���Ҫ��ʮ���ꡣ���и��������Ķ��ӣ��ϳ��У��ɼ��ǵ�����������ͷ��ܣ���ʵ���ǿ����ӹ����˹����ˣ�ÿ���²����Ǯ����û��ȫ�У��濨����Ҫ�¶���͵����͵Ǯ�Ѿ����ǵ�һ���ˣ���һ�������ֻ�����Ϸ������һ��ࡣ��һʱ����ù�Ա�������������д�����ʮ����˵������꿪���߰��꣬��ֹ����㰡������Ĭ�˺ܾã�˵�ϼҸ�ĸ���ظ��˰������ʹ��������ѪԵ���Ⱳ����Ҳ����ȥ�ˡ� ����������Ķ���ͱ�����ˣ��浥ȫ��ȡ�꣬һ�Ŷ�û�ˡ����˵�����²����鷳���ǹ�ʧ�ˡ� �������ͻ�֮��û�б�Ȼ��ϵ������Ҳû�з�ת�����˵������ʲô��ͬ�㣬�Ǿ��Ƕ����Ļ����ߣ����˲�ͬ���ˡ�������֮����Ȼ�IJ�࣬���˵İ��ţ�������֮���Ǽ�ǧ��ͼ�ǧԪ�ܺ����ġ��е������������������Ҳ�е���ʡ�Լ���ֻ���±���ÿ�����ʱ���������������ڹ�̨�ϴ����ˣ�һ����Ͷ��ɹ�������п��ϵ����֣�ʵ��˵��û��ô����Ц��������ֻ�ǽ��ţ����ǣ����ٶ����붼����ס�IJ���ȫ�С� �����һҹ�Ӹ��̱主�̵����ӾͲ����ˡ� ��ʵ���ִ�������������������ͨ��Ҫ�����ļ��ʱ��в�Ʊ���ͣ����������ʳ��Ͱ�ȫ����֮�⣬Ǯ��ʵ��������ӳ�䡣�����ұ��ʲ�̸���������Ȼ����������Ҳ�ܻ���ȥ����ͨ�˽������ʵ�ֲƸ����ɵĿ�����̫�ͣ�������úû��ڵ��£����������������������壬���취��߿��������� |

|

2025���һ�죬25���ˣ��о���ҵ���ÿһ�궼���úÿ죬�о�ÿһ�춼ûʲô���� 2024�꣬����1��ͷ��32000��������90000��һ������58000(����һ���ǽ㻹�ҵ�)����Ȼ���й�����ǧ��û�㡣 |

|

|

|

|

|

���ʷ��棬����ȫ�귢��58000�����࣬����ʤ�ڰ���ס������һЩ���ḣ�����Ժ�������Ʒ�ϲ�զ��Ǯ��ȷʵ���Ǵ浽��Щ�� |

|

|

��ʵ���Լ���Щ��ͦ������ģ�������ʱ���滻�Ĺ�����ְҵû�гɳ��ԣ���־Ҳ����ĥ����������ƽ���������� ���˴�ҵ����ۣ����˾����������������̫���ˣ�����з�����������ȫ���벻���������˵��Ǯ�ˡ�Ҳ����˵��ʵ��Ҫ����Ӧ���и�ĸ���š� ��ʵ˵�Ķ��ԣ� Ҳ��˵̫���ˣ�2025��Ҳ����¿�ʼ�����Dz�������ǰ����ֱ����ǡ�����ϣ���ҵ�Ŀ�꣬һ�����Լ���֮�Ժ㣬�����������ȶȵķ��� ���� ����ô��ɡ� ���� 24 �꣬С����һ�������� 4k ���ң�һ����ûɶ������������á�����»�����ͷ��������һ�β����� 200 �ࡣһ���ܴ� 3-4 �����㹫���� �ϰֹ��� 8k������Ҳ����ס��ÿ���������̣��ܱ��˵��̣�10 ��Ǯ 1 �����֣���ż������ˣ��Ӳ�������۲ͳԷ���һ���¿���Ҳ�� 1000 ������ ���蹤�� 6k�������ϰ�����������ݣ���ʡ�����µģ�ÿ�������Ŀ��������ܾ��Ǹ�Ħ�м��ͣ������������߰˰˵ģ����� 500 Ԫ������������¾��������ݽ��ˣ���ʱ���� 1600 ���ң������뵽����ͺܿ��ģ� ���� 1 �������������ܴ� 10 ���������ǻ������������������Ȥ����û��˼���������������������������������Ұ���о������㣬����Ŭ���Ĵ�Ǯ��������Ǯ�ͺܿ��ģ����е����� ��������ͨС�سǵ� 3 ����ͨ�ˣ���ͨ��ͥ����ͨ���� |

|

2023��ƻ�ÿ��4300���ʣ���3000��һ���36000 Ԫ�� Ŀ������ɣ�Ŀǰ�Ѵ�3.6�� 2024��ƻ���4.3�� �������õĻ���1300*12+������6000 Ԫ+���ս�2500 ��ȥ�����˰��꣬1�·����٣�=21850Ԫ�� �����������£� ���Ӽ���3200��ƽʱ��app���ͣ���200-15�������õ綯��������������3500�� ���ӷ���0��ͣ���� ס˽��0����˾0�������������ѵĵط����ٹ���������һ���Լ150Ԫ��ȥ����ʱ���٣�������������Ʒ150������ȥ������ױ�0. �ɿ�ѧ��2500һ�꣬ �������Կ�֤2000Ԫ �����Ҳ���1500�������500�� ������ȥ����ѧϰ���ͷѣ��Է�ʱһ�ʺܴ�ijɱ��� �����㻨Ǯ(�з���Ƿ�Ҽ�35���ҼҲ��������ѣ��з�����Ǯ����һ��Ǯ���뻹�Ҽң�ÿ��������·����ҼҸ�������2500�� ���������С���������귢���������Լ1500�� �۳���Щ������Լ���� 7850 Ԫ�ˣ�����һ��90���Dz����ġ� û��ʲô�õļ�ְ����������ˢ��Ƶ�磬ǩ�� �����֣�����������ͷ��ƽ��ÿ��2Ԫ�������Ǿ�������һ���Լ700. 2023�������ã�����һ����Ϸ��Ͷ����200����1900Ԫ ��3���£����Ǻܶ��˿��ˣ�����ʽ������������Ϸ��Լ��300Ԫ�� ��Ϸ����2200. ��������̽�����������200�� ��û���ر�Ͷ�룩��������ڵ�����������ѳԷ�����ѻ��� ���е���100�ࡣƴ���Ĵ���300�� ������50Ԫ������֪����80�࣬ Ͷ����3000����ծ������һ���Լ500���档 ��Щ��������Լ��12000Ԫ��ƽ��ÿ��1000 Ԫ����ȫ���ҿ����ˡ� 1ס˽����ÿ�¸������ѣ�ˮ��50 ��ϴ���ڹ�˾�����ṩ��ԡ¶��ϴ��ˮ�����ؼһ���һ��̫����̨�ơ����첻���յ�ȡů���������������һ�����俪�յ��� 2�ԣ���������ż���������ÿ���̲裬�ڿ��ȣ�ţ�̣�������ż������ԣ�����ͬ��AA 150Ԫ 3�·�����ƽ��һ��1200��ÿ��100Ԫ��ƴ���Ϊ����ʵ����� 4����ÿ��50��С���Ӷ࣬��������300����Ҫ 5��ȥ�������綯�����У������������ٴ�ģ�ż��������һ��300��ÿ��30 6���գ�����ջݱ����ߵ�ҽ����0Ԫ��֧��������ÿ��13Ԫ 7������ҩ������ҽ��Ǯ�������һ��2�Σ���˾1�Σ���������1�� 8��Ա������֪����Ա�� ��ȥ�����2��100��û��㣬ƽ��һ����5Ԫ��������֣�����������Ǯ 9����������ÿ��150Ԫ�������ӿأ�һ�����Ҫ��5�� 5-20Ԫ�Ķ��в�������֣����տ��Է�Χ�У��������������շƵ�һ���10Ԫ��һ���£���ֽÿ��5Ԫ ����ʱ��ࡢ�������0.1Ԫ һС���� 10����ѧϰ���������� ƽ��ÿ��30 11���η� ���껨��800���� �������꿨289����ȥ���������棩���һ���Ҳ�dz��ݸ��������������档 12���黨����ÿ����칫��ͬ���̲�һ�Σ��칫������һ��3���ˣ���������������ѩ��һ�������ѩ��һ���´�Լ20-30Ԫ����ż������Է���2-3����һ�Σ�����3�����Ź���100Ԫ���ײͣ����������ۻ������ ����Ҳ��100Ԫ�ڵ��Ź��ײͣ�������˱�������ûû��������Ǯ�ģ�����ǰ������Ļƽ��Լ�������2��ת���飬���˺���û�л�Ǯ����ͬ�����մ��AA �����ѻ��������ҳ��к��پۻᣬƽ��һ����100-150Ԫ 13�����������Щ�ˡ�����Ʒ100Ԫ�����������ݼ���30Ԫ 18-19Ԫ�������Dz˳��ã����ü�������������ˣ��Բ˲˻��1Ԫ��3���� �������в˵أ����� �����ﲻҪ������������һ�������������������������ְֹ����Է�������������շ�Ҳ��Ҫ���ٿ�¯� 14������ÿ��100 �ٿ����ѻ���1000Ԫ���ˡ����Ұ�������ҿ����ܴ� 150Ԫ��ʳ�� ��ѩ�̲�һ��4.3 �����ֵֿ�3.3Ԫ����һ����2�� 10Ԫ��������ͬ�º춹��6.2�� |

|

|

�ͳ���Ĵ����棬ÿ��1�� 9.9����ߦ��ó� |

|

|

|

|

|

�¿�ҵ����ݣ���ûȥ�� ������ѧУ�����Գ���ȥ�����ཷ��˿�棩 |

|

|

2����+�+���� 39.9 ��AA 20Ԫ |

|

|

ÿ��ţ��һ��20Ԫ�����4Ԫ ��һ��ţ�̺�40�죬һ�������+ţ��19Ԫ�� |

|

|

һ���ײ�38Ԫ���˾� 19Ԫ ��Ѽ���ϰ�����п飩 |

|

|

ÿ��1�λ����ͬ��AA ���Ҹ�������ɱ�Ź�������һ��68���������AA34Ԫ�� |

|

|

ÿ����ڿ��ȣ��Լ���������һ���ºڿ���9Ԫ ��1���ڿ���+1/6 ��ţ�̣�=һ���������úȲ���ɾ������� |

|

|

�����Ϳ������а����ͣ�̽��Է����� ��ѵ� |

|

|

�����ͣ��Լ�����16Ԫ���� �˼�ֵ120Ԫ�Ļ�� |

|

|

Ŀǰ�ɿ�������֮ǰ���������ܴ�ѧ��������6.9�ۣ�ǰ����ȥ�Ͽ�����9����¿Σ�������ȥ�Եĺ�������ҹ��������22��00�����õģ���ԭ��118.8���ۺ�81.97Ԫ��AA 41Ԫ������ֵ�� |

|

|

ըţ�̲��� |

|

|

��㲻�� |

|

|

4�������Ǽ����ף������Գ����Ǽ� |

|

|

�����̼���Ƭ9.9һ�ݣ�������ֵ(�ܲ�ϲ��������С����ļ��⣩ ѼѪ�����ʣ�����ú�ʵ�� |

|

|

ÿ��2�λ���ʿ�ײ���ʱ7.9/8.9�ײͣ��л��ֵֿ�1Ԫ�����������֡����飩 |

|

|

|

|

|

��ʹû��ʲôǮ��Ҳ���Լ����ĵ㣬�úù����ӡ� ʳ�óԵĺܲ�����������ˮ�����緹Ҳ��������ʱ���ж����ṩ��������ʳ���Ҿ�ʳ���ˣ����Һ��������ڵĸ�λ����Ա���ʱȵ��شָߣ��ṩ���ͣ�ˮ����������ʡ�˲��١��������緹����ţ�⣩ |

|

������ʱ��������ʡһ���˰������ǧ����ѧ�����Ź������뽪��ѡ���˴��齫�ٽ����飬һ���ϵ渶����������ͨʿ��һ���µ���Ǯ����ʮ�顣 ����Ϊɶ��ͨ���ܲ���Ǯ����Ϊ�ٷ�֮��ʮ�IJƸ���ǧ��֮һ������� ����ֻ�Ǹ���ͨ�� |

|

֮ǰ�����и����й�������˵ijij�ص��ˣ��ò���ʮ���/����顣��ʵ�ܶ������ò������ģ�������5�꣬10�������������ò�����5��飬��������ÿ���˵����������ǧһ���ѡ� ��Ϊ�и������صĵ��������Ǵ��˶���ʶ��������н5000����н10000�IJ���5ǧ��1�����5ǧ��ô�� ��н5ǧ������������ÿ��5ǧ��һ���ܲ���һëǮ����н1�����ŵ����������ÿ��6ǧ��һ������4��8��һ�����0��4��8�IJ�࣬���˵��н5000����ÿ�»���5ǧ�������أ���н1���1��5�IJ���ء� ����Ϊ����нһ�����������Ǯ�ˣ� ����һ���ȶ��Ժ����������⣬����������һ��࣬��Ĺ�����������������尴���Ͱ࣬ż��ʧҵһ�£����߷�����ڶ�нһ�����£�û�����뿪֧�����У�һ�����ܼ���Ǯ���Dz����ֻص��˺���н5ǧ�����ȶ���һ��ˮƽ�� ������ͨ�˻��������������ѷ��������������н��ǧ������нһ���ټ��Ͻ�����������������δ�����ѣ������ϱ������ˡ� 2024/12/19 ���� �����δ�飬���и�������������Ķ������ÿ���¹̶�תǮ�����������ܲ�����Ǯ�� 2025/1/4 ���� ���ң����ھ��������ͨ�˶��ԣ���Ǯ����ʱ��εġ����ڴ��������˵������ƽ��ھ������Ҫ���������͵�ʱ���Ǿ��ǵ���ʱ�ڡ� һ�����������˻飬����С������֧�������ӣ�����ͥ�ֻ�����ְ�����������������Ǯ���ۡ�Ȼ����̬��������ƽ��Ҳ�������ˡ� |

|

��Ҷ��Ա�������û���˸ɻ��ˡ� ֻ�ж��Ŷ��ӵ��ˣ��Ż�ȥ���¼�ҵ. �����������в��ٵ���Ϸ������Ϊ�����˱��ּ���... |

|

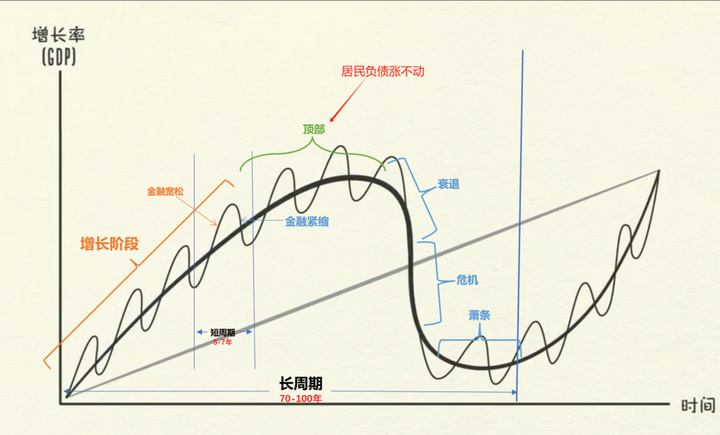

������Ϊ������ϰ��ֻ������ǰ�ľ������жϡ� ������������Խ��ծ�����ڣ���Խ���ױ�Ԥ�⣬ҲԽֵ�ñ�Ѻע�� ��Ϊ�������Ĵ����ڣ�������Ϊ�˵����ض��ı���̬�� ������˭����Ҫ���������� ��������������ǣ����õ��������Ԥ�ڹ�����˳�Ʋ������С� ������ˣ���ͨ���ڷ���Ͷ���ϣ���Ȼ�ܶ�ʤ�٣��������֪�й��ˡ� �����Ҿ���˵�£��������ź�����Щ�� ȫ��һ���֣���Ҫ�������ģ����㿴��֮��һ��������ǵ�ǰ�����ĸ��־��������и���̵���ʶ��Ҳ������γɸ��ӿɿ����ʲ����÷����� Ϊ�˷����Ķ����Ұѽ��۷ŵ�ǰ�棺 1�����쾭��ѧ�ҹĴ��ز���֧������ϲ����Ͷ���ӽ�̸��������ԭ��ġ���Ϊ���Ҽ��е������ϣ�������Ͷ���г����൱��������ӱ������ó����ٷŵ�����㿴��������ʲô�� ��ඣ���ˮ�� 2��Խ�dz����ڡ������ڣ���Խ���ױ�Ԥ�⡣���ڹ��������ͨ������������ծ��Σ��������Ŀǰ�Ѿ��ߵ�Σ���ĵڶ��Ρ�����ɱ��ֵ����ɱӯ���� 3��ծ�����+�����ʣ���Ϣ֧���ͻ���٣��������ٵ��������������ƽ�����ڵײ����������γɣ��ձ���ʧȥ����ʮ������dz��ڴ������ڵײ������ӣ� 4������Ӧ��ծ��Σ�����ֶ��� 5 ����������������Ϣ����ծ��չ�ڡ����顢ΥԼ������������ӡ�����Ƹ��ٷ��䡣 5������������ͨ������������Ϣ�ܵ���Ԫ������Լ���һή���ʱ����棬���پ������룻 6����ծ�����ܻ�����գ�չ��Ҳ�ã�ծת��Ҳ�գ��ֻ���ΥԼ��ȷʵ�����͵��ڸ�ծ��Ч�������������ָ�ծ�������ã������ǽ������ã��Ӿ�ͨ���� 7��ӡ��=��������Ҫ���Ӹ�ծ�ģ�����ӡ����һ�����ᵼ��ͨ�ͣ�����ӡ�ij�����Ч�����������ı���ҵ���ͨ·����ʹ�����õصִ����ˣ�ȥ�������Ž���Ч������ 8���ҹ������ѳ�����̫�ͣ����ԡ�ֱ������Ǯ��������ѷ����� 9�����Ϸ��Ǻ÷�������Ϊ���ή��֧����������������ʲ���ծ������Ҳ��������¥�еĹ�ֵϵͳ������һ���Ϻ��ķ��ӣ��������ǰ�ǧ/�µĻ��������ĺ����۸���� 384 �����£���ʵ���ۼ۾����� 500 �� 600 ���������ĭ�� 10�������Ϸ� Reits �������У����г���Ķ����г�ʱ����־�ŷ��ۻ�����������䣬��ĭҲ�ͼ��ɾ��ˡ� 11�����ز����ҹ��IJ������ܣ����������Dz��������¼���ģʽ�� 1 ծ�������Ǹ��dz���Ҫ��֪ʶ�㣬��ôǿ������Ϊ������ν�����ز��Ǿ���֧������ָ�ľ�������ծ���칦�ܣ����Է������ں�ծ��������ȫ�ص��� ���ܽ��£� 1�����ز������ù��ߣ�����Ҫ���ܾ�������ծ�� 2��ծ����Ϊ���е��ʲ������оݴ����Ż��ң� 3�����ұ�����������ȥ������¡�����¥�������� ���ԡ�����֧�����������أ�ʲô�������β�ҵ��ǣ��̫�㡹����ƨ����������ҵ�����㣬�Ƽ��������ߣ������������ĸ�ר������˵������֧���� ��������ҵ��ծ�����Ź��ܲ���ز����ˣ�������˵����̨���ӣ����Ѻ���30 �����������㿴�������㲻�� ijЩ���쾭��ѧ�������ڹĴ��ز���֧������ϲ��������Ͷ�ʵ��ӽ�̸���⣬����ԭ��ġ� ��Ϊ���Ҽ��е������ϣ�������Ͷ���г�����������൱��������ӱ������ó������ٷŵ�����㿴��������ʲô�� ��ඣ���ˮ�� ���ﲻ��Ҫ��¶ʲô���������ô���ں�۲��濴�巿�ز��ı��ʣ�����������������⡸�������ں�ծ��������ȫ�ص�����ţ��֮���� ��֮ǰ���������У�����ôһ�����ԡ��� ��ծ�����ڽ��ͷ��ز�����û���⣬���Ǿ���ķ����ǵ�������Ҫ�ŵ����г�ȥ�����������廷�������У�Ҳ���оֲ�����ľֲ�¥�����Ǽۡ� ���Ǿ���ȷ�ķϻ����ͺñ����˸���˵���������ǧ�ɵ�ͣ��Ҳ�й�Ʊ���ǣ��ⲻ�Ƿϻ�ô�� �����ǣ���ɳ���µĴ��£�������������ôȷ���������ǻ��ǵ���ֻ����ȷ������������Ϣ�����������ã��������ҹ���ų������յ�����̵ģ�ƾʲô����ЧͶ�����ϡȱ����ͷ�����ܾ��ȵ���ʣ�ķ�ڣ�������������ķ�ڣ�������Щ�ڲ��ġ��Լ��ˡ����ȥ�˰ɣ� �������ƿ��������⻰��ô�����أ�����˵������Ϊ��ͨ�ˣ�Ҫ���˵������ֵ������Ƿ�ڣ�����������Ǯ�Ĵ����ڣ����������ǣ����õ������������ı�������Ԥ�ڹ�����˳�Ʋ������С� �������������ܵ�����·�ϼ�Ӳ�ҡ� �����ﻹ��һ���Ҹ桪��Խ�dz����ڴ����ڣ���Խ���ױ�Ԥ�⣬Խֵ�ñ�Ѻע�� ��Ϊ��������Ϊ�˵����ض��ı���̬��������ʷ�����ɣ���һ������ʯ���ž����������ˣ����赲ô��ʲô����ʷ���ƺƺ�������sh��ng���� �ŵ����죬ծ�����ھ��������Ĵ����ڣ��ٳ���������˺���֯��������Ҫ���������� ��Ȼ���������ױ�Ԥ�⣬��Ϊʲô��ͨ����Ͷ���ϣ����ǰܶ�ʤ���أ� ������Ϊ����ϰ��ֻ������ǰ�ĺ�����ľ��������жϣ��������������������ÿ���֮������������Ӹе�ӡ����̡� ���ϵ����Ƿdz����ѵģ���Щ��֪ˮƽ�Ƚϸߵ����ѣ��Ѿ���̽���ײ��ź�����Щ�ˣ����е�����ȴ����˵�����ʽ��� 15 ��һ���ˣ������˵ͨ���� �����ݶ����ῴ����˵�����˱�ʱ���������̵����Dz��ǻ��? ���е�˵�����ڵIJƾ��� v ����˵ͨ�ͣ����˷��������ֽ�Ҳ�ܽ��ǡ� ��Ӧ�ң�����������ʵ���ʡ����㲻����IJƾ��� v���Ժ��ٿ��� ��˵��ծ��Σ������ͨ������ô�������أ� ��Ȼ��ծ���������࣬��ҵ�������;�����Ϊ�����������նˡ������������ţ�Ͷ�ʾ�û���塣 ���Ե�����ծ������������Dz����ˣ���ծ������Ҳ�͵����ˡ� |

|

|

������ڡ�ծ��Σ������˵��Խ�����ڶ���Խ��������Ϊ����Խ�ߣ�ծ�����Խ�ߣ�������ĭ����Ľ����̶Ⱦ�ԽС�� ��ֻ�������ϵ�˵����ʵ���ϣ��Ĺ��ǵĿ��Ų��������������ֱ�ӵĴ���Ч���� ����͵ľ��ǡ��̽賤������Ҳ�����ö�����Ҫ�������ʽ�ȥѺע���ڱ��ֵ��ʲ��� ���羭Ӫ�������ǵ����еĵ��͡� �� 2021 ����ĭ�߷��ʱ���������ͽ����Ǯȥ������Ԥ�� 3 ��۷�������ʱת��һ�������ϴ����һ�ʣ���ֱ�����װ��ǡ� ����أ�3 ���������û�ˣ��ؼ��������Ի�������ֶ��Ѳ����� �������ǽ�ľ�Ӫ��������Ҳ���÷�������Ѻ�ģ����ڸܸ˵��Ÿܸˣ������µ�������Ҫ�����ʱ��𣬷����ǿ�������� ���ɵ��˶�����Ϥ�������Σ������б��֡� �漫�ܸ˵ĶĹ����ֽ���һ����ֻ�����������г�������ѹ�������̤�� ���������ı����Dz���Ԥ�ϵ��ģ������������ڣ���Ϳ���С��һ���� ǰ����λ������ѯ�Ҹò�����������ǿ������ ��ʱ���ʱ��Ҳ�������̣��������˷dz��࣬���ܿ���δ���ķ�չ�� ��˵��Խ�dz��������ѣ���Խ���ܳ��ڳ��У������ƶ���̬�� T����������һ�����ߣ���Ҳ���ͷ�� ��Ϊ�����Ͳ���������ѹ���ˣ�����һ��Ԥ����գ������ֽ���Σ�����ͻ�Ѹ�����ۡ� �������ǵķ��Ӵ���ǿ��õģ�������Ҳ�죬�����ǡ������塹���ϼҴ��ڣ������ױ����ֺ��ƣ�ʲô���Լ�ס��������������û��ϵ���������������Ӷ��ͱ����ˡ� ���⣬������ͨ��������˵������ѹ��Ҳ��Խ��Խ����Ȼ��������һֱ�ڽ����ܶ��н�Ļ������ǡ���û������ô�͵ķ������ʡ������������㡸��ʵ���ʡ��Ļ�����������ס���2024 ��� 3.95%��LPR������Ҫ���� 2019 �� 4.95% �ġ� �����ף� û��ϵ��֮���һ������ô�㡣 ��֮����ծ��ѹ��������ʱ����ֻ��ΥԼ��ծ��ΥԼ������ý�����������Ӧ���ͽ�ծ��Σ���� ����Ϊ�����Ѿ�����Σ���ĵڶ����Ρ�����һ���ǡ�ɱ��ֵ�����ڶ����ǡ�ɱ���� ��ô�����أ����ǵ�����ү�ӵġ������ۡ�ô������ʱ�������ж�: ��Ҫ�����£�Ҫ����ʵ�� ��Ҫ��ģ��Ҫ���� ʲôʱ���£��г���Ͷ�ʹ�ʣ��Ǯ���ʱ�����¿�������Ԥ�ڣ��Ƹ߹�ֵ���ʱ������ ʲôʱ����ʵ�أ����������Ĺ��¡�û�����ֵ�ʱ��Ԥ�ھͻή��ȥ����ֵҲҪ����ȥ������ʱ��ҵֻҪ����ӯ�����ֽ���Ϊ���������Ҳ�������DzƸ�ЧӦ��ˮ����Ӱ���������⡣ �ͷ������ձ�����һͨ������ľ����ֽ���ǿ����ҵ����ֵ���ߣ����߲ź��أ��۸�͡� �������ǣ�ծ�����ڵ����в��ᵽ�����ͣ�֣�ͨ���Ǹ�����������������ǿ����ɱ���ֵ�����ž�ȥɱӯ���������ҵ�ľ�ӪΣ���� �����Ǿ仰�������������նˡ����ʲ��۸��Dz��ǣ������Ǿ����ܲ������Ӹ�ծ����ҵ����û��ӯ�����������Ǿ�������롣 ����˵����Щ�������Ϻ���������ͨ���ܲ��ܴ����������ֱ�ӿ����ź��أ� �źž���һϵ�е�������Ӧ����緿���ף�ծȯΥԼ�����������½������������䣬���ķ����࣬��ҵ�½����� ����ծ��Σ�������Ͼ�������һЩ������֪������ʲôû����������������������������۸����Ѳ����顣 ������ô���ţ����ںܶ����Ѿ���Ӧ�����ˣ�֪������������������ط���Ŀ��Ŵ���ͼ�ù������ţ��������������Ѫ���ͻ������Ρ� ʵ���ϣ��������봴����ֻŵ����ۻ������Ա�����ת���գ�������ȥ������ƨ�ɡ� ��һ�����ܶ��˿��˴�����ʱ�ڵ�������¼Ƭ������ 30 ����������ˣ����ӻĶ��ǿ��ſ����ģ�������һ����ˣ�ÿ�ܶ�������ȥһ�ε�ӰԺ�� ����ͼ��ݵĽ��鿨����dz������˵���Ƕ����Ӱɣ����ܶ������о����ѧϰ��֪�����Լ���֪ˮƽ���������ð����������Σ����һ�����ߵġ� �Dz�����Ķ������أ��üһ���������������ʱ�ڵ����˼����Ȼ�Ǵ��ӻ⣬��ȴ�����͡��������������ۡ�ţ�̣��ټ�����֥ʿ���������Ρ������ӻ⣬���ܺóԵ��ܱ����� ����������еĴ��Dz��Dz�̫һ����˵�õ��ڲݸ�������Ƥ�����Ӷ�ʳ������ǧ���أ� ֻ��˵���������ʱ����幤ҵʱ���ĵذ壬ҲҪ�ȷ⽨����ũҵʱ�����컨��ߡ� �������ǵ����һ��Ҫ��ǰ��չѽ��Ҳ������һֱ����ǰ�������˹�ҵ�������г������Բ����ٵ��ļ��ġ� ��ʵծ��Σ���ĵײ����Ǻܺ�����ġ� ��ծ̫�࣬Ҫ��������ά��ƽ�⣿ ��Ϣ֧�� �� ���������� ����ܸ�ծ���٣�ͬʱ�ٽ������ʣ���Ϣ֧�����ͽ�����ô�� Ҳ����˵��һ���棬����ծ���������ף���Ȼ����֮��Ӧ���ʲ�Ҳ����ʧ��������ֲϵ���ף������ߵ�ծ����ʧ����Ͷ���˵��ʲ��Dz���Ҳͬʱ��ʧ�ˣ� ��һ���棬���ǻ ? �����ݰ�ȨΪ֪������Ȩ�����У���Ȩ�ؾ� ��� 0.3 Ԫ/�쿪ͨ��Ա���鿴�������� |

|

|

|

|

���и�����������ְԱ������������죬˵���˴�����Ƶ��£����Ĺ۵����Ҹо�����ӱ����������˵�IJ�̫һ���� ��˵�������ʱ��ڵ㣬��һ��Ҫ��Щ������ֻ��ʮ���ʮ������Ѿ����������ˣ����ǻ�÷dz����ѡ�ǧ��Ҫ���ű���˵�ĺ�����ʲô�㲻���ƣ��Ʋ����㣬����ڲ��ġ� ��˵����Ǯ�����ף���Ǯ���ѣ����аͲ�����ȥ�����Ʊ��գ��������Dz��ܻ�����Ҫ����ס�Լ��ı��ģ���Ҫ�һ�Ǯ������Ҫ������˵ʲôǮ��һ�ѷ������漷��˭Ҳ��֪������ᷢ��ʲô���㲻���Ǯ����һ�������¾��鷳�ˡ� �ҵ��ͷ��ʾͬ�⣬��������ֻ���ڴ洢���ⲻ����һ���ȶ������Ʒ�ʽ������ӳ���Լ�������̬�ȡ�����ֻҪ�������彡��������һ���Ļ��������������ǣ�����һ����Ҫ��Ǯ����Ҳ���Ա�֮����������ȥ��Ǯ��ʱ�ͻ������������������ϲ⡣ ����ƽʱ����Ӧ����Լ���û�����ʡʡ����ҵ�Ǯ�����Ǵ������ģ���Ӧ����ϸ�㣬�����˷ѡ�����һ��ֻ������ټ�ǧ��Ҳ��û�кã�������Ǯ��ʱ����Ų���е����Ρ� |

|

��÷��������� ����� ���ÿ����ͨ��ÿ�궼�ܼ�����3,5�� ʮ�����50W���ҡ� 13���������붼������ͨ�ˡ� �������650���ڡ� Ŀǰ��M2������303���ڣ�M1Ϊ63���ڡ� ���ڴ��ʹ���ʽ���������240���ڡ� ��650�ڵ�һ���������... ƾʲô�˼�Ȩ������̰�۸��ܣ���Ȩı˽�����ɹ�ƭ����ȡ���ᡣ �Ȳ���������ʮ��� ���˼Ҳ��Ͱ�̰��ռ���� �ٻ����Ƕȡ� ����������240���ڣ����Ķ����ģ� ����ŷѾ�����3,5���Ͷ����˼��Ƕ����𣿣��� |

|

������ͨ˫ְ����ͥ��ʵ����һ��һ�ޣ�һ�����ӣ������ϰ࣬������æ������ 2023�������� ����2500*12=3W���ؼ��У������߳�����ķ��ӣ�ÿ���¹�2500�� ����2800*12=3.36W������ع�����������ң�ÿ�·���2800�� ˮ��ȼ��300*12=0.36W������ˮ�磬������ȼ�����Լ���Ŀ����� �ճ������3000*12=3.6W����+�Ϲ�+������3���ճ��Է������� �·�Ьñ����500*12=0.6W����+�Ϲ�+�����������·���Ь�ӣ� ϴ��Ʒ50*12=0.06W��ϴ���̣�ϴ��Һ��ϴ�·ۣ�����Һ����������ԡ¶��ϴ��ˮ�������أ� ����Ʒ200*12=0.24W����Ҫ���ң�ˮ���飬��������˪����˪����Ĥ�����࣬�������ͣ�����˪�������飩 С�����ճ�����1800*12=1.8W��һ��౦���������Ѱ������̷�/��ʪ/�·�/���/�汾/��ʳ/��ʳ/�����/������/������ ��ҵ��+�շ�+�췿��֤=1.5W��2500����ҵ�ѣ������շ�����2000�࣬�췿��֤1W�� ��������500*12+4000=1W������������������+���������Ʒ�� ����+����=0.5W�������ճ������ϼң�ֻ�з�����ڻ�ȥ��ʱ�������ͷѲ����ࣩ �����������绰��+����/��/����+��ҩ+���+����+���Ӳ�Ʒ=0.5W �������Ĵ�����һ�꣺2W һ���ܿ����ϼ�Ϊ��18.52W���¾���1.54W ��˽����˾����������µ���1.3W*13н���Ϲ���С��˾����ְͨԱ���µ���1.2W*13н ��1.3+1.2��*13=35W 32.5W-18.5W=14W �������˰�æ�����к�ܵ�����£�һ����������࣬�������㣬Ҳ�Ŵ�14W���������ǵ�ְҵҲ���������ƣ�������깤�������ã�һ���ǣ�˵�������Ҳ��������ˣ���Ҫ���̸ǻؼ��ˣ��Ҹ��Ϲ�������ũҵ��ʡ��ũ���ͥ������ʱ��û�з���û�г�����Щ�꣬ƾ�������˵�Ŭ�����ڵؼ��е������߳��У����˷������˳���Ŀǰ���̶�װ�ޣ���һ��Ŀ���ǰ�ʣ�µķ������� ���µ���ỷ���������˵�ѹ����ĺܴ���������������ʲô�أ���̬�źã�����̭�������ģ��ڱ���̭ǰ���������ᣬ�о�����Ŭ����������ʾ���ܣ���Ǯ���������¸㶨�����磺����װ�ޣ����귿������������е�����ٺò����ˣ������Ժ�ʹʧҵ��Ҳ�����ںֻܿ� ����ѽ����ʱ��ȷʵ���ѣ�����һ��������������������������ϣ���� --������ͨ�˵ļ��� |

|

ÿ���ҷ�����1���Ǯ���ͻ����һ����Ҫ10000��Ǯȥ�������� ������ô�� |

|

�������ſ������ţ����Ż����������š�����ºò����״�����ǧ��Ǯ�����Dz�С�ı��Ҽ�ϴ�»�֪���ˣ��ڶ������ͻ��� |

|

���˸��ҽ���ȫ���ż������£�������ܶ��ˡ� �Һ��� |

|

��������Ĺ�˰��ְ����һ��ʳ�����ٷ���ƽ���ϰഩ���������Ҫ�Ǽ��Ƚ�ʡ�Ļ���һ����5500����ʣ��5000�������㹫����ͽ��� |

|

ǰ��ΪԱ����˵����ʵ�Ļ��� 18��������н��Ļ�Ϊ�з�����ʱ��ûod����ʽԱ�������ǣ���ְ�Ĵ�������ͨ������ְ���ʼӼ�ЧҲ��16.8k�ɣ������ٵÿ��������˽����꣬Ҳ��25k��н��û��Ʊ��ǧ����bp������û����5�� ���治֪������Щ��������ʮ������н�ϰ���Ļ�Ϊ�ˣ��ɵ�ɶ� �ڻ�Ϊ���һ�굽��28�����Ұɣ������ˣ������� �ڻ�Ϊʱ��û��飬Ҳû��Ů���ѣ��ս���Ϊ�������10����ɣ����˲������꣬û�浽ɶǮ�� ���ڽ���ˣ���С���ˣ�С������ѧ��һ������ÿ���6����ã������ⷿһ���4�����10�����ˡ� ��������С��˾�ϰ࣬���ñ���ǰ�ٶ��ˣ�ÿ����ƴ��������Ͳ������� ��ͨ���治���� |

|

��Ϊ��ͨ��һ����н��3-4ǧ�� ����һ����3400��һ�깤�ʲ�40800��һ�깤������û�У���ȥ���������ʣ�¶����أ� һ���ܴ�һ������ �������ͨ�˰� |

|

|

|

|

������������������� ������������ĵ���ͨ�˵����� ��Ҫ����ʲô��ν�Ĺ�ͬ��ԣ ��ӦGov���� ����һ�ٸ��˶��ǰ����� ���Ǹ�ϣ����һ�������̺;�ʮ�Ÿ���⵰ |

|

|

��������˭��˭���� һ�䡰�������£�ֻ���Ż�˽�ơ���ô���ܸ����Ļ�����Ȼ�����˼�ǧ�֡��� ���������ȷʵ�ܼ�������ⲻ�ö��룬��������ĵÿ����Լ�����������Ǯȷʵ�dz��dz���Ҫ�� ��Ȼ����һ������ɸ���������û�ã��ԣ��Ƕ�����ԣ���֧���㡣 �����˸�������̫��û�취�ܣ�ʵ����������ô���أ�û�취�� �ٿ����������˯�����������ֽ�������ø���Զ����취����Ǯ���治ס�Ͳ��棬Զ����Щ�ϻ���ѧ�� ������Ļ�������̫���ˣ�������Ӵ���ʮ���֡�ʣ�µģ���������ô�࣬�ú�˯���úóԷ��úø�Ǯ�� |

|

֮ǰ���Ϻ���1��3����治��Ǯ�����ڻ�С�سǣ�˫��8500��������ÿ�����ܴ�6000������һ���ʡ��4000 |

|

��Ҫ������һ���10�������ʱ����ۣ�Ȼ������һ������һ�㣬Ȼ����ˡ�.. |

|

���Ҿ͵�̸һ����֮ǰ�ľ����ˡ� ��֮ǰ�ò����״�����ǧ������Ů����֪���ˣ�������˵��Ҫ��ȥ���Σ�Ҫȥ�档 �����ǧû�ˡ� �Һò����״���һ���Ұ�֪���ˣ�������˵������Ҫ���������࣬��Ҫһ�� ���һ��û�ˡ� �ҷ��֣�ֻҪ�Ҵ�Ǯ���±�֪���ˣ��ͻ���һ����������˵Ҫ��ʲô�£����Ǯ�պ��õ��� ���ǣ���ѧ�����������Ұ�����������˵���� Ȼ��ij�죬�Ұ�����������˵�����и��£�֮ǰǷ���˵�Ǯ������ծ�ˡ� ��˵��û�У�ûǮ�� ��˵��������û�У������ģ�����������ָ�������� �������˼������û�С��ҵ�ʱҲ����ѿ����֡� ���汻�Ƶ�û�취�ˣ���ȥ����һЩ�����������������û�취��˭�������Ұ��ء� ���ԣ���ͨ����������Ǯ�أ� ����Զ���������鰮�飬��������һ���ʺ��㡣 С�ǣ��ñ�����ˣ� |

|

����֮�ƣ�ֹ�д��������������ڹ١���治������������Ϊ���˴����������� |

|

��������һ�㣬һ����ͨ���˵Ĵ�Ǯ֮·�� ��ÿ�¹��ʴ�Լ6000��������˰ɣ���Ҫ˵һ����������ǧһ�����˸��Ҹܣ����Ҿ�ȡһ���м�ֵ�� ����1000���Ѿ�����ˣ��ܶ����еĺ��ⷿ��������۸�������ֹ�� �ճ��Է����ֻ������������������裬2500�����ڴ�ѧ��������Ѷ�2000�ˣ�����˵���������۸��ߡ���������Ѿ��ȽϿ��ˡ� Ȼ�����ͻ��������ȷ�˵�����۹��ʣ��ȷ�˵ͻȻ�ľۻ����衣��ֻ����500-1000�� ��ôÿ���¾����Ǯ����ʣ��1500���ҡ� 12�����Ƕ��٣�һ���ǧ�� ���ٸ����ո�������ôһ��������˵������ ������Ĵ�Ӧ���ڰ������ҡ����ԣ�һ����ʮ�߰���ij����ˣ���ͨ�ˣ�Ӧ�ö�����ʮ������� �����Ƿ���������ģ�һ������ͨ���ˣ������ܶ��꣬��ʮ�����ң���Ӧ����ʮ�����ˡ��Ͼ����ʻ��ǣ������ߴ��ߣ����ʸߣ����������������������ʮ��Ҳ�������⡣ ���� ����һ������������ʲô�أ� �Dz�����ĺܼ� ���� ��ʵ���ǣ���Ϊ��������˳��˳ˮ��һ·���ϣ��м���̫����� �㲢���ܱ�֤��Ĺ���ÿ�궼���ǣ���Ϊ̫����ҵû�м������ݣ�����Խ��Խ���㡣 ���Ҽ�ʹ��û�м������ݵĹ�����Ҳ������Ϳգ������ǿͷ�Ҳ���۵�����������ʱ��ѧ��������������������Ŀ��������ϰ岻��ɵ�ӣ���������������������ʮ��Сʱ�����Ǵ���й�˾��һ����Ψһ�İ취���Ǵ�ְ������ͣ��ͣ���Ҿ�ƶ�������ÿ��㡣 ���̴���ȥ�ײ���������֮��Ҳ˵���������������Ҳ���������� ���ң��㲻�ܱ�֤���һֱ�й����� ����ͻȻ���һ����������ڵ���ҵһҹ֮����ʧ�� ���������������µļ���飬���ڳ��ڴ�ҵ�ļ����°��������ġ������Թ���֪����û������ʱ��Ǯ�ܿ졣 �ټ��ϸ������⣬Ҳ��һ�������������һ�δ�һ���ϵ���ƭ��һ�μ�ͥ��ʣ��ͻ��������Ĵ��˲�����㣬������ծ�� Ȼ������Ҫ���¿�ʼ��һ����ʹ�ʵϰ�����𣬵ȴ��Ǹ�35����ռ����䵽���� ����Ϊʲô����ȥ�����ڣ���Ϊ����������ô����Ϊ���뱻���˵IJ�����û�� ����ǧ����������ľ�ţ�������ˮ֮�ˡ� ���� ���ԣ�������̸�����ʱ����ͨ�˶�һЩ���ݡ� ��ծ���ˣ��������ڣ������۴� ��Ҫ���Ǿ��ã��������Dz�Ŭ�������Ҿ������Σ������Ϲ��������Σ����ǵ����������ڷ����ˣ�ֻҪ��ϸɡ� ���ˣ���ı�˵�ˡ� ������ͨ������˵�����ţ��Ѿ��߾�ȫ���ˡ� ���� ������û�з��֣������ᵽ�ļ������棬������̸������ ��������̸��������Ҫ�а��飬���������ģ������Dz����ܵģ�������������ͨ����ˮ�� ������ɼң���飬��������ϯ�����������ӡ� �������ʲô����ʮ������ ���Ի�̸ʲôһ����������Ѳ��ѣ��浽������Σ� |

|

���һ��������ʵʵ�ϰ࣬������һ����һ��С���ӣ�����飬�����չ˸�ĸ��û����Ů���ͳԺ���������һ������1500�������ˡ� |

|

�Ҽǵü���ǰ���ҿ���һƪ������һ������������ǧ������һ�����������������ר�Ųɷ�����ô��Ǯ�ġ��ҵ�ʱ����Ľ����һ��������ǧ��һ���ܴ�����������һ��������6ǧ�壬һ���ܴ�2�����Ҷ�����ܽ��ǣ������ı���ˡ� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |