| |

|

|

| 首页 淘股吧 股票涨跌实时统计 涨停板选股 股票入门 股票书籍 股票问答 分时图选股 跌停板选股 K线图选股 成交量选股 [平安银行] |

| 股市论谈 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 商业财经 科技知识 汽车百科 工程技术 自然科学 家居生活 设计艺术 财经视频 游戏-- |

| 天天财汇 -> 商业财经 -> 摩根大通 CEO 表示「未来几年,美国利率或飙升至 8%」,哪些信息值得关注? -> 正文阅读 |

|

|

[商业财经]摩根大通 CEO 表示「未来几年,美国利率或飙升至 8%」,哪些信息值得关注? |

| [收藏本文] 【下载本文】 |

|

当地时间4月8日,在年度股东信中,摩根大通董事长兼首席执行官杰米・戴蒙(Jamie Dimon)称,未来几年,美国的通胀和利率可能持续高于市场预期,已… |

|

摩根大通的原话是:摩根大通已为美联储利率最高上调至8%和最低触及2%做好了准备。 也就是说,美联储未来政策的不确定性也会增加。 摩根大通之所以这么认为,是因为美国劳工部公布的非农数据(就业数据)超出预期的强劲。 一般经济学逻辑认为,通胀跟失业率成反比,当失业率低的时候,通胀就会上升,失业率高的时候通胀就会下降。 美国强劲的就业数据给市场传递了一种信号:失业率长期维持在低位,美国控制通胀的努力还没有奏效,那么美联储就还有进一步加息的可能。 |

|

|

美国劳工部关于3月就业报告的声明(译版) 这是摩根大通说【已为美国利率上调至8%】做好准备的原因。 但是,事情并非是绝对的,在市场预期美联储有进一步加息可能的同时,也在同步怀疑美国就业数据的真实性是否可靠。 美国劳工部关于3月就业通稿声明总共只有三段,每一段都不忘提一下“总统拜登的英明领导”,马屁拍得毫不遮掩。 我们都知道,今年是大选年,一份漂亮的经济数据对于拜登来说无疑是加分项。 结合劳工部迎逢谄媚的作风,就不得不令人怀疑,这份非农数据的真实性,到底有多少了。 举个例子,3月份美国新增就业里面贡献最大的两个行业为政府、医疗。 其中政府贡献了7.1万个新增岗位,2023年全年政府部门贡献了68.4万个就业岗位,平均5.7万/月,一年比一年招的多。3月份创下了招聘纪录,也就是说政府招聘了大量失业人员。 医疗行业贡献了7.2万个新增岗位,同样远远高于过去12个月的均值。美国医院当中有85%左右是公立医院和非盈利性私人医院(也就是说财政来源不完全依赖于医院收入,非市场化运作给扩招提供了空间) 细品一下,新增就业是可持续的么? 当大选落定,就业的真实性暴露出来,美国利率降至2%也就顺理成章了。 至于美国利率上调到8%会怎样? 首先,我觉得在当前形势下并不可能,因为前述数据造假,美国经济形势没有表现出来的那么乐观。 其次,美国政府债务无法支撑8%的高利率,若真的上调利率,美国会爆发财政危机进而引起连锁反应,银行业会崩溃。 然后再科普一个历史事件,美国8%的利率在上个世纪并不罕见。 70年代的美国,不仅深陷越战泥潭,还经历了布雷顿森林体系瓦解、两次石油危机,多重打击之下,美国经济陷入滞胀。 美国为了控制通胀,从1981年开始,时任美联储主席保罗・沃克一顿操作猛如虎,直接把利率从10%干到了20%。 引发全球爆买美元,美元被买爆的后果自然就是美元大幅升值,在此期间,美元兑日元升值超过25%,对德国马克升值超过57%。 最终导致美国制造业出口成本大增,拖垮了美国制造业,日本高端制造业产品横扫全球。 现在美国虽然没了制造业,但不是正在搞制造业回流么?照这个趋势下去压根不可能成功。 前车之鉴在先啊,以史为鉴总不会错。 |

|

摩根大通CEO戴蒙说“已做好基准利率在上至8%或下至2%区间波动的准备” 也就是说,最绝望看到8%的利率,但其实也看利率下降到2%,也是认为会降息的 没有那么绝对的看会一定加息到8%,还是存在非常大的不确定性 摩根大通从去年开始非常看好金价,认为利率会突破7%,认为美国通胀和会失控 戴蒙去年说“世界正经历几十年来最危险的时期”,今年虽然继续看空,但也看到2%的利率,相当于说稍微缓和了一点 他去年认为美联储的经济预测“大错特错” ,美国经济面临“暴风雨”,相信美国经济持续繁荣将是巨大错误 尽管美国的消费数据看起来没问题,但消费者正在耗尽他们的现金储蓄,消费者资产负债表情况越来越糟 美国债务水平极高,财政赤字达到和平时期的最高水平,这些都增加了通胀持续走高和利率进一步上升的风险,并且未来全球地缘危机加剧,所以他个人非常悲观 他还18年来首次宣布要出售公司股票 |

|

|

去年在美国10年期国债突破5%的时候,戴蒙认为美国利率会突破7%,那时候没有提2%的事情,说明去年更悲观一点 目前美国10年期国债有一点反扑,但还在4.3,4.4,还没有太大异动 如果真的要到7%,8%的利率,那全球资产都要崩 不过也可能是摩根大通布局了很多黄金,所以更加看空全球经济,看空其他资产,比较看好避险资产一点 |

|

|

目前华尔街的降息预期已从7次降至2次,第三次降息的可能性只有50 市场对于美联储6月份首次降息的预期可能性已经从一周前的55.2%降至50.1% 说明今年降息次数不会很多,但还没有那么悲观,目前也没有看见继续加息的可能性 美国财政部1月公布的数据显示 美国2024财年第一季度赤字规模约5100亿美元,较2023财年第一季度高出890亿美元,同比增长21% 去年12月赤字达1290亿美元,同比暴增52% 因为美国之前大幅加息,导致财政付息压力增加 2023年美国政府的融资成本总计接近6600亿美元,2023年第三季度债务占GDP的比例升至120% 如果要继续加息,美国也扛不住,商业地产,银行可能都要暴雷 所以美国今年可能会降息比较少,但继续大幅加息确实有点难 |

|

美元利率到8%,那美国所有的公司都不需要做业务了,安排财务把所有的现金存银行、买理财、买基金就行了,何必苦兮兮的在全球找寻那2-3%的利润? 美元利率真到了8%那是不可能的,因为这已经证明了美元这个货币信用破产,看看南美的委内瑞拉、阿根廷就知道了。一个良性的国家货币要么维持在一个高利率(降通胀),要么维持在一个低利率(刺激经济),可惜美元已经没有调整空间了,就因为那34万亿的美债 人类历史以来最大的国家级债务,已经让美元不可能重现80年代十几的利率 本轮美元加息周期才一年不到的时间,没有拉崩其他国家经济,反而把美国银行拉爆了几个,再不降息,搞不好就是摩根大通这种级别的银行要被拉爆 现在美元利率5.2%,10年美债收益率4.36%,就这样的数值美联储都不敢加息了,如果美元利率涨到8%,那没人买美债,美债收益率还会提升,升到6-7%也不是不可能 34万亿美债,乘以6-7%收益率,美国一年要还多少钱的债务? 我很早之前的回答就分析过了,在中国不承接美债的情况下,要么美元崩,要么美债崩,总得选一样 还有几件很重要的事,一是美元加息这一年的时间里,人民币大灌水,外网估计起码十几万亿,而且人民币降息。二是人民币在国际货币交易市场上的使用率急速上升。三是用人民币进行的国际货物贸易,能买到石油、天然气、黄金、矿产、粮食,以及一切的中国工业品。四是人民币在大灌水的情况下,居然维持了稳定的国际汇率 你美元加息,把美元回流到美国,国际货物贸易市场空缺出来的货币需求,被人民币补充了。使用人民币的国家发现这货币挺好用,利率又低,中国还不会到处挑起战争 如果美元进一步加息,会不会拉爆美国经济?美元在国际货物贸易使用率会不会继续下降?美债流动性进一步枯竭,美债会不会被拉爆?高额美元利息会不会导致公司减少实体业务?减少的实体业务,会不会引发下岗? 所以,美元不可能加息到8%的,如果真的加到这个程度,可以观看人类新经济奇观了 |

|

美国利率要是真百分之八什么概念? 绝大多数企业净利润都没有百分之八,还开展什么业务啊,流动资金全放银行吃利息都比辛辛苦苦干一年还多。 贸易战发这么多久,一直想让制造业回流,就百分之八还回个毛线了。实业的投资全被吸去搞金融了。 美利坚的利率越高,制造业空心化越严重 |

|

无风险利率到8%,谁还炒股啊 |

|

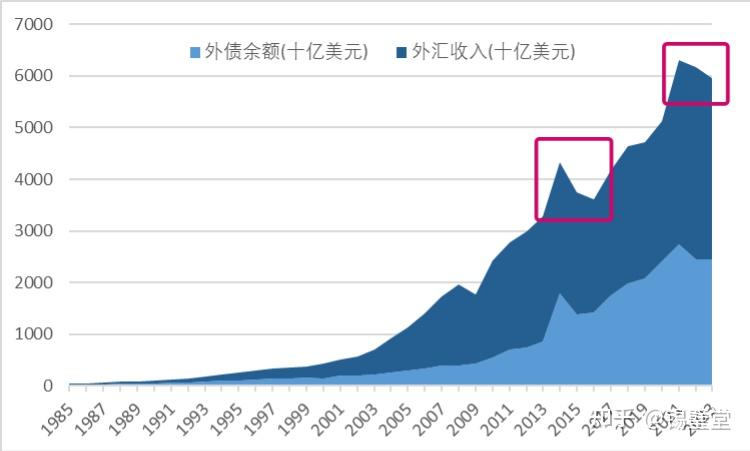

从现实出发,所谓的加息到8%更像是摩根大通在贩卖焦虑吓唬投资者。试着用通俗易懂的方式描述一下加息、通胀和美元流动性的本质。 美国应对通胀的方式跟绝大多数经济体不同,因为美元的国际货币地位,美元在在岸和离岸两个池子之间,受利率的影响呈现周期性的潮汐式流动。所有关于美元的问题,都必须考虑全球美元的流动性。 正如戴蒙说的,美国经济增长由大量政府巨额财政赤字和刺激措施推动,这就意味着从长期角度看,不断地向池子里注水要远远超过从池子里抽水。自美联储停止统计M3,世界上一共有多少美元在流通就成为一个不解之谜,据不同渠道的数据汇总,大致有90万亿美元,而在岸市场流通仅占15%-20%。 加息能够抑制美国的通胀吗?短时间内看起来可以,加息意味着把离岸美元流动性吸引回美国,更准确的说,是流向权益市场而不是实体经济,有两个巨大的蓄水池被设计用来容纳加息时汹涌的流动性回流,那就是美国股市和债市。 这几乎必然会驱动权益市场大涨。所以加息的本质是资产获得了在权益市场增值的机会,那这不是反过来又会加重接下来的通胀吗?如果这两个蓄水池只是起到蓄洪的作用,总有一天要决堤。所以这两个池子必须具备两个特征: 足够大,可以容纳海量的流动性。这也就是具备国际货币地位的国家必须有强大的股市和债市的原因周期性的消灭流动性,这样才能让这个游戏玩的久一些。所谓的消灭流动性,就是股市和债市杀跌。 债务驱动是一条不归路,周期性的经济衰退和股市大跌是其伴生的现象。如果我们看一下戴蒙的原文,他就差直接喊美国经济前景非常不乐观,软着陆是不可能的。总结一下主要观点: 未来有很大的不确定性,可能强劲增长,可能中度通胀加衰退,也可能滞涨;投资者对美国前景过于乐观了,美国经济软着陆的可能性小得多;最后替摩根大通打广告,“摩根大通善于应对复杂多变的不确定性”Therefore, we are prepared for a very broad range of interest rates, from 2% to 8% or even more, with equally wide-ranging economic outcomes ― from strong economic growth with moderate inflation to a recession with inflation, i.e., stagflation. 如果美联储反其道而行之,不但不降息反而加息,尽管这种可能性非常小,但是我们推演一下应该也很有意思,首当其冲倒霉的就是欧洲,欧洲央行已经在吹风合适的时候降息。 还有一些已经在过去两年饱受流动性枯竭困扰的中小国家,尤其是外汇储备不足且实施自由汇率的国家,但是这些国家顶多算是被殃及的小池鱼。 而按照中国公布的2023年国际收支报告,我们可以看到,2023整年在利差和中美脱钩的双重影响下,外汇收入有了明显缩减,其规模可以与2015年相比,相应的,外债余额也下降了。 有人担心脱钩,有人担心东盟和墨西哥转口贸易,实质上还是受制于美国,但是你们忽略了一个事实,转口不损害出口但是减少了美元收入,在当下这不是好事吗?不损失出口的前提下降低美元在外汇储备的比重。 而且通过出口赚取的外汇,也没有一分钱用来增持美债,2023年中国外汇收入,大约30%用来购买黄金,30%投向一带一路和东盟,大约有10%投向美国公司债权。 |

|

|

|

|

魔幻一样的美国经济,我属实是理解不了。看了看美国的非农数据,新增就业都集中在了服务业。政府雇员和医疗行业占到了一半以上。这倒是符合美国国债的增速,再看黄金在美元维持高利率的情况下竟然一直再涨,这本身不符合美元领导世界经济的规律。 现在只能说明一个问题,美元信用在降低。在美元高利率的情况下,各个国家出于担心美元崩溃。主动寻求黄金避险,或者说干脆就在去美元化。 |

|

戴蒙的话是这样理解的吗?我大受震撼。 这是摩根大通总裁戴蒙给股东信的一段话,这段话的意思难道不应该是按照下面的理解才对嘛: 摩根大通已经做好了压力测试,2%-8%的利率区间,摩根大通都能继续良好表现――无论未来如何,我们都可以继续帮助我们的客户(挣钱)。 原文的逻辑大概是: 利率范围会更广,也会有多种可能的后果,包括经济强劲增长(strong economic growth )、温和通胀(moderate inflation)到通膨导致的经济衰退(a recession with inflation)即滞胀(stagflation) 面对这样的情况,我们(摩根大通)已经做好了准备,2%-8%都可以承受。 为了避免错误解读,我把原文贴在后面,有兴趣的也可以去摩根大通官网去看,首页点进去就是,办公电脑试了,可以直接打开不需要墙。 媒体的报道,我总感觉不太对, 如果这个逻辑成立, 那么,我仿着写一段话: 刘亦菲或将在更长的时间跨度内结婚,我已经做好准备,迎接她在37-39岁范围结婚。 你不得直接给我翻译成, 氯甲烷要在两年内迎娶刘亦菲啊。 吐槽也吐槽了,最后,再说一下我的判断, 基于美国中位数收入家庭的住房负担能力,目前的利率水平就已经是加息极限了。 We have ongoing concerns about persistent inflationary pressures and consider a wide range of outcomes to manage interest rate exposure and other business risks. Many key economic indicators today continue to be good and possibly improving, including inflation. But when looking ahead to tomorrow, conditions that will affect the future should be considered. For example, there seems to be a large number of persistent inflationary pressures, which may likely continue. All of the following factors appear to be inflationary: ongoing fiscal spending, remilitarization of the world, restructuring of global trade, capital needs of the new green economy, and possibly higher energy costs in the future (even though there currently is an oversupply of gas and plentiful spare capacity in oil) due to a lack of needed investment in the energy infrastructure. In the past, fiscal deficits did not seem to be closely related to inflation. In the 1970s and early 1980s, there was a general understanding that inflation was driven by “guns and butter”; i.e., fiscal deficits and the increase to the money supply, both partially driven by the Vietnam War, led to increased inflation, which went over 10%. The deficits today are even larger and occurring in boom times ― not as the result of a recession ― and they have been supported by quantitative easing, which was never done before the great financial crisis. Quantitative easing is a form of increasing the money supply (though it has many offsets). I remain more concerned about quantitative easing than most, and its reversal, which has never been done before at this scale. Equity values, by most measures, are at the high end of the valuation range, and credit spreads are extremely tight. These markets seem to be pricing in at a 70% to 80% chance of a soft landing ― modest growth along with declining inflation and interest rates. I believe the odds are a lot lower than that. In the meantime, there seems to be an enormous focus, too much so, on monthly inflation data and modest changes to interest rates. But the die may be cast ― interest rates looking out a year or two may be predetermined by all of the factors I mentioned above. Small changes in interest rates today may have less impact on inflation in the future than many people believe. Therefore, we are prepared for a very broad range of interest rates, from 2% to 8% or even more, with equally wide-ranging economic outcomes ― from strong economic growth with moderate inflation (in this case, higher interest rates would result from higher demand for capital) to a recession with inflation; i.e., stagflation. Economically, the worst-case scenario would be stagflation, which would not only come with higher interest rates but also with higher credit losses, lower business volumes and more difficult markets. Under these many different scenarios, our company would continue to perform at least okay. Importantly, being prepared means we can continue to help our clients no matter what the future portends. |

|

戴蒙说出了真相。 戴蒙称,美国经济增长正由大量政府巨额财政赤字和过去刺激措施推动。 美国的经济增长是靠着巨额的财政补贴和刺激政策推动的,也就是大量资金堆砌的空中楼阁。 真相其实很简单,高息的情况下,美国通胀降低,经济增长,失业率下降。这不是经济规律变化了,而是这一切都是大量资金支撑起来的。 美国政府和美联储共同制造了这一虚幻的经济数据,这也正是耶伦一定要到中国访问的重要原因。 另外,随着社会向绿色经济过渡,重塑全球供应链,增加军事开支和应对不断攀升的医疗成本,对政府开支的需求也在日益增长,“这可能导致市场未能预料的持续高通胀和高利率”。 所以戴蒙对美国经济能否实现“软着陆”不乐观,他只是没有说出,硬着陆什么时候到来。 如果按照戴蒙的说法判断,美国经济已经出了大问题,而且积重难返了。 5日,美国《国家利益》发表文章《美联储的高利率可能演变成一场危机》。文章称,美联储在货币政策的一个弱点是,未能认识到货币政策的运行具有长期多变的滞后性。也没有充分考虑到可能对美国下半年经济前景产生负面影响的国内外事态发展。 文章认为,现在的写字楼空置率和贷款利率都如此之高,如果不进行债务重组,很难渡过难关。美国全国经济研究所最近的一份研究报告估计,由于商业地产危机,未来几年可能有将近400家中小银行倒闭。 耶伦这次到访中国,主要就是为了希望与中国深化金融稳定性,应对全球性金融危机。 美国的经济都靠巨量的国债支撑,美联储不敢降息的原因是美联储担心美国国债崩盘。 因为,美联储降息必然导致美元贬值,购买美国国债的海外投资者就会承担双重损失,一是美债利息会减少,二是要承担汇兑损失。这就意味着全球投资者都会集体抛售美债。老债被抛售,美国必然要发新债还旧债,新债没人买,美国经济就没有支撑了。 |

|

加息到8%,这把要玩大的? |

|

|

这波通胀压不住,理由我从去年说到今年,根子是美元信用遭到了全世界的质疑。 主要原因有二:第一,美国国债膨胀太快,美元是债务货币,美债规模控不住意味着未来美元发行规模一样会控不住,这样下去,迟早嗝屁;第二,俄乌中东,美国两边受挫,拉上全部的小伙伴,都没能逆转颓势,一个海权国家,连红海这样重要的航线控制权都不保,谈何全球控制权? 其实第一条并没啥,因为在60年代末,美国遭遇了同样的问题,但由于军事霸权牢牢掌握在手中,即便闹出了美元违约,盟国们担心被苏联打,捏着鼻子最后还是认了信用美元。 但现在的问题是,没有一个强大如苏联的邪恶帝国,无论欧美怎么包装,东方大国虽然国际形象各种被抹黑,但谁也不认为兔家有搞扩张的野心,既然不受威胁,干嘛要支付高昂的安保费呢?更何况,这位世界警察天天吃金融大餐吃成个虚浮的大胖子,看起来块头贼大,其实也只是个战五渣。 老粉丝翻翻以前写中东局势的文章,可以看出我在里面的结论,只要美国在中东进展不利,立刻就会宣布各种经济贼拉好的消息,什么强劲的就业数据啊,逆袭的通胀指标啊,千言万语汇成一句话,无论如何,现在都不是降息的时候。 说白了,现在也就美联储手中的金融武器能膈应人一下。 |

|

|

从2022年开始的这波激进式加息,没能带走任何一个有规模的经济体。 有人要小声嘀咕,阿根廷不是被闹废了吗? 笑死了,阿根廷又不是从今天开始才废掉的,这都多少年了,国家恨不得破产了好几轮,最后老百姓都麻了,胡乱投票选了个奸细米莱。 我明白说了,别看米莱在那里大搞休克疗法,实际上他也搞不成什么大事,因为一个毫无根基的民选总统,上来就疯狂的抢占大部分人实力阶层的奶酪,你甭管他是为了美国主子抢还是为了自己去抢,断了那么多人的财路,人家有的是办法让你寸步难行。 现在米莱的政策动不动就被法院跟判定违法,要不然就是几十万人起的大游行,大罢工,除了能躺平摆烂,基本别的事他啥也做不成。 基本上现在被美元加息政策给弄熄火的国家都这个德行,干脆彻底摆烂躺平,要么就躺倒撒泼打滚,你说你收割,笑死了,都一滩烂泥了,割啥?割泥巴玩? 美元加息加了个寂寞,但别忘了,丫自己也是高负债运行的国家。 34万亿美元的国债摆在那里,长期维持高利率意味着每年单单利息支出就要超过万亿美元,原本美国国库早就入不敷出,长期赤字财政,再加上两党内耗严重,谁上台都要撒钱收买人心,安抚各路金主爸爸,这不得可着劲的花钱? 根本不可能有收支平衡的时候,更糟糕的是,美国是消费型国家,债务都尼玛拿去消费去了,并没有能因此形成资产。 这就好比你节前给人拿去吃喝嫖赌,和借钱给人买房,虽然说都有风险,但好歹后者最后还能给抵个房啥的,别跟我说房子不值钱,资产的价格是周期性的,总归是还有点指望,但那些吃喝嫖赌被消耗掉的钱,你指望啥呢? 这破出,我国的经济学猹和金融砖家们一向是不认的,但砖家叫兽们再怎么梗着脖子辩解美债信用天下第一,那些拿得出手钱的人,都有其他想法了,这就导致可怜一个快八十的老太太耶伦,还要一趟趟的往东方跑,难道真的为了吃一口中餐?再馋也不至于吧,无非是想找个大财主过来帮忙背书一下,好向全世界证明,美债美元稳如老狗,忽悠其余的财主们赶紧过来买买买。 来这一趟,大概率是没达成既定目标的,想要好处,总要付出点代价,无中生有的筹码,肯定是换不来实实在在的利益。 最近这段时间,大宗商品涨幅如此凶猛,肯定不是简单的供需关系发生变化,实际上,全球经济并没有缓过来。 也别跟我提什么新增需求,大家实际都是个什么情况,难道心里没有一点数? 如果不是消费在背后支撑上涨,那么就只剩下最简单的金融因素了,只有多空激战,才会闹出如此大的动静。 我昨天在文章里说了,这次黄金大涨,其实就是一次针对瑞士、伦敦和纽约纸黄金的一次逼空。 以前国际金融交易很讲信誉,各国搞黄金储备都只当一个简单的理财来做,不想那么辛苦的买大量黄金,然后耗费重金运回来,买了黄金,这三地给你个凭证,证明你有黄金存在他家,纸黄金也能当黄金用。 60年代末开始的金价暴涨,也源自于美联储纸黄金的拒绝兑付,以前美元叫美金,因为美元跟黄金约定了兑换比率,拿着美元不用任何理由就能到美国去兑换黄金,后来老美为了支持战争,发行了太多美金,于是美金这个纸黄金远远超出了美国的黄金储量,偏偏这时候戴高乐带头要求从纽约运回法国的黄金,这下子金融把戏要穿帮了,美国于是一咬牙,搞了个违约,美金变成了美元,直接导致全球大宗商品暴涨。 历史一再重演,这波其实也差不多那回事。 所以你真的相信美国有8000多万吨黄金储备吗? 纸上有这么多,但实际上没有,那怎么办? 只要用一手逼空,逼着他现货交割,那么会发生什么? 最近有意思的消息是,市场上传出美国大量买入现货黄金,请问这是在干啥? |

|

|

在我看来,更想是空头被逼得疯狂平仓。 问题是,只要空单够大,市场上根本没有足够多的现货来应对交割,那就成了一面倒的绝杀。 越到后面,参与偷鸡逼空的人越多。 怎么,你们认为当年市场传闻摩根大通黄金空头头寸早就超过银行所有资产的事只是谣言? 其实如果美国国力还能继续强盛,派出布林肯到各大国去溜达一圈,自然可以通过出兵恫吓的方式逼得各路豪强俯首称臣,老老实实的投降。 正如2011年的黄金多头,明明是美国大肆QE,但金价却神奇的跌下去了,各国央妈联手起来一起做空,这谁顶得住? 现在有意思的来了,如果市场上的黄金大空头,不仅是摩根大通一家呢? 那么美联储要怎么做才能保住那些大银行? 银行们之所以大肆做空黄金,肯定不是看不起黄金的投资价值,而是要捍卫美元,我们都知道,美元是黄金的敌人,美联储是生产美元的,那实际上就是商业银行帮美联储出头做空,这就不是帮不帮的问题了。 所以这几天摩根大通首席执行官杰米?戴蒙(Jamie Dimon) 警告市场,由于政府支出过高,美国的通胀和利率可能持续高于市场预期,已为美联储最高将利率上调至8%做好了准备。 所谓的警告,其实就是一种预期管理。 空头们被逼空的力量给吓尿了,现在唯一的办法就是打掉多头的弹药。 美联储疯狂加息,减少市场上的美元供应量,让全球陷入高度紧缩中,那么多头自然就缺少买买买的资金。 对手盘被干废了,空头自然就活过来了。 当然了,大家都知道,倘若美联储真的把利息干到8%以上,也未必能完全把空头给救回来。 道理很简单,土耳其、阿根廷利率都挺高的,但你听说通胀被高利率给按住了吗? 越是高息揽储,大家越是害怕风险。 你猜P2P倒闭难道仅仅是因为没有给出有吸引力的利息吗? 说白了,一旦警觉到有风险,且风险无法被控制,大部分的人都会更倾向于保住自己的本金,而不是为了那一点子利息把自己埋了。 所以你会发现,这些经济体一旦被发现有问题,越是加息,通胀越严重。 |

|

|

这波黄金在内的大宗商品大涨,其实就是全球对美元信用质疑而搞的抢购囤货。 加息并不能洗白P2P,只有注资才能。 问题是,今时今日,还有哪个怨种会选择打钱呢?嘴上说愿意给钱的,一个个兜里比脸还干净。 关键是美国国内,也不是都是大空头,肯定也有多头,请问多头凭啥愿意为空头买单? 都是私有制,你的口袋就该比我的口袋高级? 于是大家都要疯狂为自己的利益代言人打钱,反馈到这波的美国大选,那就更精彩了。 |

|

笑死,昨天这问题刚出来的时候,大家都在评价这个标题是新闻学魅力时刻。 结果今天美国CPI数据出来以后,大家回头又发现这个标题可能是对的。 |

|

美国利率或飙升至 8% 这才哪到哪啊,知乎备受推崇的米莱和阿根廷,利率可是80%。 |

|

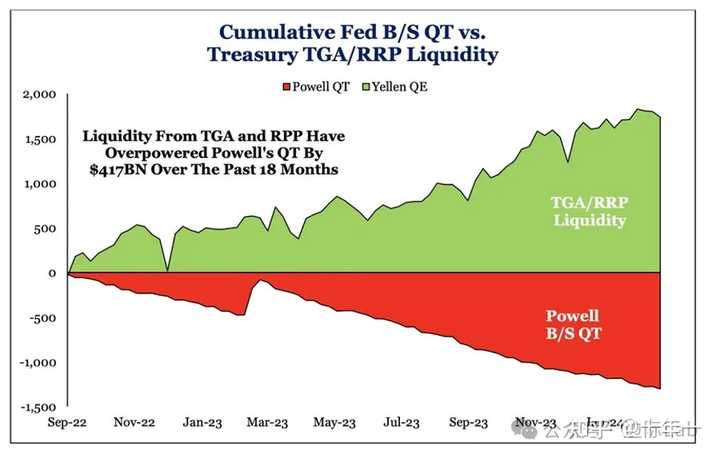

美国的软着陆或者不着路的背后就是政府还在举债透支,所以哪有什么美国经济不衰退的未解之谜,完全是宣传的水平够高让看了英文觉得好神奇的人跟着复读。钱发多了的代价就是压不住的通胀。 在过去18个月中,通过财政账户(TGA)和逆回购协议(RPP)提供的流动性已达到 4170亿美元,超过了鲍威尔的量化紧缩。 政策所回收的流动性。 |

|

|

|

|

一年后美国国债就差不多40万亿, 要是加息8%。。。。 40×0.08=3.2 一年利息3.2万亿美金。 美国政府可以关门了,因为利息都还不起了。 什么借新债换旧债,债能借,利息也靠借?债和利息都靠借,谁还借的出来?一年光利息都几万亿,谁借的出来? 借不出来咋办?纯印钱? 纯印钱不就是津巴布韦在美国么。 印钱能解决问题,耶伦跑中国干嘛? |

|

2%~8%是一个非常大的容错空间,美联储的发言也基本符合这种观点,降息进入预期的前提是看到通胀进一步下行,而不是反复,也从来没有排除继续收紧货币政策的可能。去年12月与市场的乐观预期不同,美国这次的数据看起来很诡异,似乎无牺牲的抑制了通胀,换句话来说只是加息的力度虽然看起来很强势,但相比于2020年的疯狂印钞还不够,且政府不断的扩大赤字印钞,一边抽水,一边放水,市场热度依旧极高,要不是美国的货币霸权,放在任何发展中国家敢这么印钞,早就崩溃了,因为恶性通胀也是危机的一种。 美联储决定 12 月暂停加息,鲍威尔罕见表态「降息已开始进入视野」,这意味着什么? |

|

|

我们把市场中的货币比作一个池子,可以很形象的理解美国加息周期的问题: 对内来说:加息相当于抽水,政府赤字货币化则是放水,2020年的大规模放水导致资金池子的水量M1(反应现实购买力和投资能力)翻了4~5倍,这是池子的存量。 对外来说:美元回流相当于增加了货币体量,贸易赤字则减少资金池子的体量。 影响资金池子的因素很多,加息的影响反而显得疲态,因为你加息抽的水,政府财政赤字迅速扩张有不断地放水,同时非常依赖贸易赤字输出通胀,叠加基数效应,很难说加息对于抑制通胀到底出了多大的力,可以确定的是美国财政赤字和贸易赤字还会继续,好处在于今年6月就可以消除基数效应,到时候才是真的检验通胀水平的时候。 摩根大通认为美国经济增长非常依赖政府的财政赤字维系,这不就是日本模式的美国版么,或者说极致的凯恩斯主义来维系,不同的是日本当年也是全球最大的制造业基地之一,是一个产出大于消耗的经济体,而现在美国又是一个巨大的消费市场,经济空心化显著,只能靠贸易赤字的方式维系,通胀变得非常不确定,从而随着时间的推移,去年对于美联储快速开启降息的预期都在被证伪,软着陆也很可能是一个各个经济体政客画的饼。 |

|

因为耶伦这次访华没能让中国继续大量借钱给美国(也就是买美国国债),所以美国不敢降息。 这是一种口头威胁,表示美国还有另一种B方案: 一边加息继续打金融战,一边美联储扩表买国债和给自己的银行偷偷放水,保证自己一方能撑住。 这样逻辑就闭环了。 这里的关键就是美元必须仍然是世界货币,继续占据最大的国际贸易货币和国际储备货币份额。也就是,美国保持继续用白纸换世界各国物资的权利。 这要求美军的实力必须可以轻松干掉任何挑战者,打成僵局都不行。 请关注我的今日头条号和微信公众号,名字都是“无聊的海上闲”。 ---//--- 美国股市上用偷偷放水的表内和表外资金堆出一番繁荣景象,然后各种嘴炮降息搞预期管理,实际上是在盯着对手东方神秘大国的状况,希望对手先一步受不了崩溃掉。 美元加息已经加不动了,2024年1月美国国债已经突破34万亿了,而且还在直线上升中,看不到下降的可能。今年仅仅是国债利息就够美国喝一壶,还有大约8万亿美元的国债到期需要卖新还旧。2023年死了几个银行以后,美联储已经在给买了大量美国国债的其他美国银行偷偷地定向放水了。 美国2023年几乎所有的生产指标都是萎缩的,只有消费指标是增长的,那真相只有一条,就是借钱消费,虚假繁荣。 美国现在就像是一个家庭,2023年的年收入只有44万元,支出却有61万元(其中还网贷利息就有6万元),当年的窟窿就有17万元,全靠借钱补上,并且已经欠下累计340万元的网贷。2024年的支出还要上涨,收入可能还要下降,然后光利息就要还10万元,有100万元的网贷到期需要借新还旧,但是找谁借还没有着落。 那么今年怎么过? 要么到外面抢(发动战争),要么买彩票突然中了大奖(出现工业革命级别的科技突破)。如果都不行,只有卖房子卖地(战略收缩)。 所以说,美国国债现在就是悬在美国和美联储头顶上的地上河,随时都有溃堤的可能。如果要解决34万亿美元(还在不断上升中)的美债的问题,只有三条路 : 第一条是欧亚大陆再次发生世界大战级别的自我摧毁,然后美国居然还能不卷入战争,至少前期不卷入战争,坐收渔人之利。现实的情况却是美国的世界霸权处处漏风,乌克兰战场和中东战场眼看着形势都很不妙,小小的胡塞武装都敢封锁红海了,南美洲还有委内瑞拉在捣乱。可谓理想很丰满,现实很骨感。 第二条路是美国在当前的科技封锁战中彻底击败中国,中国永远也造不出先进芯片等等高科技产品,美元继1970年代由“黄金美元”顺利转化为“石油美元”后,再次顺利转化为“高科技美元”。这条路好像也没走通。 上两条路都不行的话,就只剩下第三条路,美元贬值。其实1970年代黄金美元崩溃转化为石油美元的时候,已经发生过一次。当前,黄金期货的价格达到历史新高,突破2000美元每盎司并稳住,这就是世界货币美元即将再次大贬值的一个实实在在的信号。 美元的贬值也有两条路径: 一条是不可控贬值,俄罗斯,阿根廷等等都表演过。如果发生,美元必然丧失全球货币霸权。 另一条是可控贬值,如同1970年代的美元大贬值(标志是以美元计价的黄金价格成倍上涨,布雷顿森林体系下的黄金固定价格是35美元每盎司)。这就需要我们作为不受美国控制的世界第二大经济体(其实实体上已经是第一大)的配合。而我们是否配合,配合到什么程度,需要看美国能拿出什么筹码。 这里顺便说一句,前段时间某海归“经济学砖家”建议中国政府2024年调控CPI突破6%,并放开楼市价格上涨,是实实在在的内奸行为。 某东方大国现在稳坐钓鱼台,正等着美国霸权自爆的那一天。我相信,2024年肯定会在世界历史上留下浓重的一笔。 请关注我的今日头条号和微信公众号,名字都是“无聊的海上闲”。 ---//--- 现在的蓝星上,实质上是有一个隐型的统治着整个世界的世界政府的,这个政府就是美联储,这个世界就叫资本主义世界。 美联储代表国际垄断金融资本集团以美国为马甲,其统治世界依仗的是四个霸权: 科技霸权,军事霸权,金融霸权(美元霸权)和文化霸权。 其中最重要的是军事霸权和美元霸权。 美元霸权的基石是石油美元。其原理是全世界的贸易80%以上都需要通过海运进行,美国通过与沙特为首的中东产油国合作,要求其出口的石油(当今世界上最重要的大宗商品,工业的血液)以美元结算,对不服从者以美国压倒全世界的海空军力量围追堵截,或直接消灭,从而控制了全世界的贸易,并以此为基础,借助华尔街之手进而控制了全世界的金融,也就控制了世界各国的经济命脉。 然后,美联储代表的国际垄断金融资本集团通过控制世界人民的钱袋子来吸血全世界,直接方式就是通过美国政府发行的美债。 美债的总额从上世纪六七十年代的几千亿到现在的几十万亿的量级的过程,就是国际垄断金融资本集团用几乎无成本印刷的绿纸掠夺世界人民财富的过程。 每隔几十年美债的总额就要上一个数量级,相应由美联储印刷出来的美元流通全世界的过程,就是美国无偿地掠夺世界各国的资源、产品和服务的过程。而且,最近几十年来,贪婪的国际垄断资本集团觉得还不够,还利用美元潮汐的方式,借华尔街之手二次掠夺世界人民剩余的财富。 70年代的时候,石油的单价是一点几美元一桶,作为实质上的世界央行,美债总额只要几千亿就够了,世界经济正常运行,美国照样过好日子。90年代到10年代,石油的价格在几十美元一桶,美债总额就需要十万亿这个级别了。凭借美国强大的军力和引领世界的科技,美国成功的完成了美元单位数字上调一个数量级的转换,全世界的人都捏着鼻子接受了。世界经济仍然正常运行,美国仍然过着好日子。 2024年,美债已经达到30~50万亿的级别。只要在未来的几年内,石油平稳的涨到100-150美元左右一桶的价格然后稳定下来,而且美国的军力仍能确保美元是世界石油贸易的主要支付货币,美国就一点事情也没有,好日子继续过下去。 奈何现在出现了中国这个bug,美国的军事霸权已经出现了强劲的敌手。从现状看,凭借300年的厚势积累和两次世界大战加冷战胜利者的战争红利,估计五到十年以内美国还没有大问题的,可以撑得住的。十年以后就难说了。 然后我们来说说目前美元霸权的主要对手人民币。 总有人说人民币是不可自由兑换的货币,所以人民币是有缺陷的,人民币不能扩大国际储备份额就是这个原因。这实际上是一个经典的话语陷阱。 所谓的“自由兑换”就是一个假命题。 什么叫自由兑换?自由兑换的本意是拿着钱庄和银行发行的纸钞去发钞银行可以自由兑换黄金和白银,因为黄金白银在历史上才是真正的世界通用货币。 但是,按照目前的西方经济学骗子的定义,所谓的“货币自由兑换”,是允许拿着美元等所谓可以“自由兑换”的货币(以及当前美元主导的后布雷顿森林国际货币体系下的其他附属货币如欧元、英镑、日元、瑞士法郎等),去一个国家的央行(或其下属的商业银行)要求可以无条件和无限额的任意兑换该国的货币,或者要求用该国的货币无条件的任意兑换美元,尤其是在资本项下。 那么问题来了。 任何一个国家是否可以宣布自己的货币有“自由兑换”权,然后拿去美联储要求无条件的任意兑换成美元,美国会换给你吗?答显然是否定的。 所以,目前所谓的“货币自由兑换”,不过是美元的单向自由兑换权。目前所谓的货币国际化,不过是在美元控制体系下的伪国际化。这种国际化,不要也罢。 人民币的真正的国际化和可自由兑换,一定要走出一条新路,也一定能走出一条新路。 目前的人民币国际化,有三条可行的道路: 第一条道路,就是有许多公知鼓吹的美元体系下的国际化。具体而言,就是由中国央行单方面放开和担保美元资本项下的可自由兑换,如同阿根廷,俄罗斯,印度,香港,韩国,日本,以及东南亚危机前的泰国等等一样。其实质,就是将人民币作为美元体系下的附属的二等货币,美国进一步巩固其全球货币霸权。 第二条道路,就是中国通过与各国不断地签署货币互换协议,最终在东南亚,非洲,阿拉伯地区将美元挤出,成为当地实质上的储备货币,当地政府和央行单方面的保证人民币的自由兑换权。而在全世界,欧元等也摆脱美国美元附属货币的地位,全球形成美元,欧元,卢布等几个货币区,美元失去全球货币的地位。 第三条道路,就是经过无数斗争和妥协,美国最终和中国达成无限货币互换协议,美联储和人民银行共同担保。或者设定一个限额数字,例如3万亿美元互换规模,五年一续吧。就是说双方共同担保人民币可以任意兑换美元,美元也可以任意兑换人民币。这是真正的G2模式,可能性也存在。 最后,说一说我最近的一些思考: 美元霸权倒掉以后的世界会是什么样的呢? 我觉得不可能是简单的人民币取代美元在世界上的霸权地位,世界人民也不需要另一个美元霸权,演绎出又一个屠龙少年终变恶龙的故事。 我个人觉得,将来50年的世界再也没有单一货币的霸权,只有几个金融强国,其中美元仍然占有世界30%左右的国际贸易货币份额和储备货币份额,人民币占据30%左右的份额,欧元卢布和其他货币占据剩下的约40%的份额,形成一个相互制衡的动态平衡。 这样,每一个金融强国为了保持住强国地位,都必须严格控制自己的货币发行量,再也无法以超发货币和货币潮汐的方式收割全世界,让国际贸易中的交易货币恢复到它的本来面目,就是商品交易的中介,让现在这个货币失衡的世界重新恢复到平衡。 至于有人说中国因为贸易顺差无法向外输出人民币,就当一个笑话看就好。人的智慧是无穷的,要找到一个解决的方法也是很容易的。例如,现在中国银行向沙特的银行发行人民币贷款,这就是以公平合理的方式输出人民币的一种方式。 另,统一回复: 美元体系下的“自由兑换”就是个伪命题,其实质只是“美元的单向自由兑换权”。我在知乎写了很多回答,在每个回答的后面都会贴上我的这篇文章,其实就是要说这句话,希望让更多的人明白这个道理。西方经济学其实不是科学,实质上是一种用数学过度包装的统治世界的武器。鉴于被西方经济学忽悠残了的人太多,特写此篇以正视听,不一一回复评论。 |

|

以后大家都用人民币等货币互换交易了,不经过美元了。美国可以实现和阿根廷一样的高利率高通胀了。 |

|

美联储加息2年多了,还没有打爆任何一个有分量的经济体,它都快憋疯了!在它吃饱之前,是绝对不会降息的,降息意味着承认自己收割全球失败,意味着认输。 所以它会用各种套路来降低降息的预期。是不是3月非农数据一片大好?是不是现在又找个舌头来放风说可能加息到8?后面还会公布CPI数据呢,不用想,肯定又变高了! 后面还有各种套路呢,看它演呗!且听鹰叫! |

|

2024年初的时候,有预测称今年有4次降息,第一次可能会发生在3-4月份。但是随着与美国经济相关的各种数据的持续走高,3-4月会出现第一次加息的预期已经消失。 现在今年的第一次降息预期则推迟到了6月份。 无论是从现在美国的内部经济数据和事实看,还是从大选之前要营造经济发展势头强劲、火热的整体社会氛围也罢,市场对美联储降息的预期都不得不“一推再推”。 美国利率的基本变化逻辑是,在转入降息周期之前,美国的经济、美债收益与股市就像“跷跷板”:数据好,降息预期减弱,美债收益率上升,股市下跌;数据差,降息预预期增强,美债收益率下降,股市下降。 非农数据(就业数据)表现强劲,是美国经济发展势头火热的主要参考指标之一: |

|

|

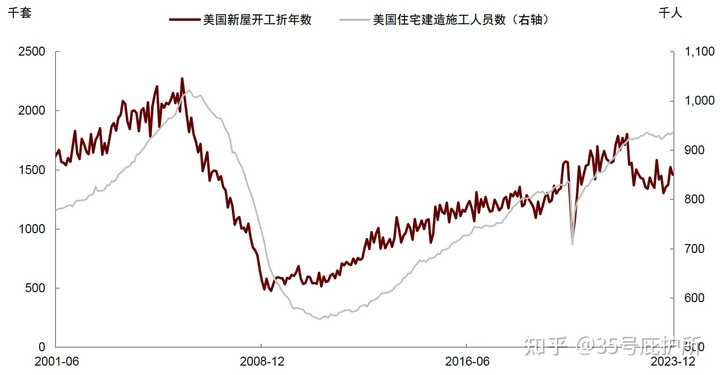

蓝色-美国、红色-中国 2022-2023年,美国新屋开工持续下降,但建筑业住宅建造施工人员的就业人数却没有下降: |

|

|

事实上,美国疫情后货币财政刺激(长期的大量的普遍的直接发钱),使得留存在劳动力市场中的群体具有收入效应,而退出劳动力市场的群体又享受财富效应(退休金高+货币购买力强),综合叠加支撑了需求规模。 当前美国制造业对就业人数的拉动不明显,美国新增非农就业仍然以服务业主导,新增制造业就业暂未出现大幅增长。特别是:教育培训、零售、保健服务,以及制造业、运输物流、信息产业,都在2023年至今,提供了大量的新就业岗位: |

|

|

另外,从全球贸易对美元的需求总量看,2024年1月15号的一份法国农业信贷银行的研究报告指出:全球SWIFT系统中的美元交易总量2023年飙升,达到了10年来的最高水平;欧元和日元相应份额的下降势头有所缓和: |

|

|

所以说,美国的经济可能真实状况,未必有看起来那么好,但也绝没有被国内预期的那么差。 对我国的影响,就是带来的制造业回流,叠加还未结束甚至会更加猛烈的贸易保护政策和“全球供应链去中化”。 美国政府对制造业回流已经形成一套成熟的政策矩阵,以财税政策为基础,综合了人口、科技、教育、贸易等诸多政策来重振制造业,其回流路径大致可以分为“高端回归”和“中低端转移”两种方式。一方面,高端制造业通过“在岸生产”方式回流至本土,另一方面,中低端制造业主要通过“近岸外包”和“友岸外包”模式转移至盟国。 11月份的大选,如果拜登留任,那么上述影响可能相对平缓;如果那位回来了,会更加猛烈。 |

|

那美国政府还还得起利息吗? 现在美国国债规模是34.5万亿美元,到年底估计36万亿美元。如果美国长期保持高利率,那美国国债绝大部分都会替换成高利率国债,到时候一年的利息支出超过3万亿美元。美国政府的收入现在一年才5万亿美元,所以利率升到8%,利息怎么还? |

|

|

| [收藏本文] 【下载本文】 |

| 上一篇文章 下一篇文章 查看所有文章 |

|

|

|

| 股票涨跌实时统计 涨停板选股 分时图选股 跌停板选股 K线图选股 成交量选股 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 网站联系: qq:121756557 email:121756557@qq.com 天天财汇 |