| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> ƽ������һ 7.7 �ڹ�ģ��Ʒ���ڣ������ŷ��ز���Ŀ����ο������£���������ЩӰ�죿 -> �����Ķ� |

|

|

[��ҵ�ƾ�]ƽ������һ 7.7 �ڹ�ģ��Ʒ���ڣ������ŷ��ز���Ŀ����ο������£���������ЩӰ�죿 |

| [�ղر���] �����ر��ġ� |

|

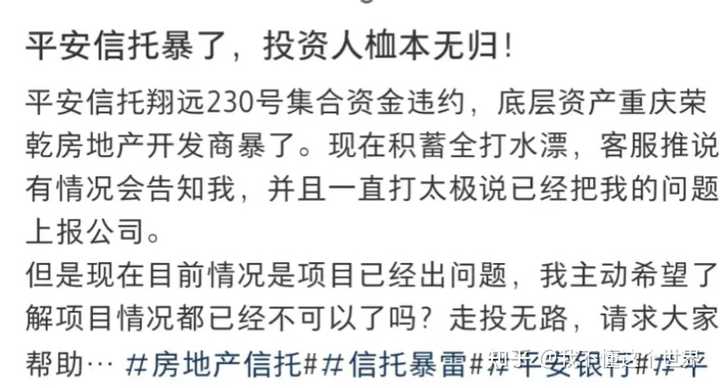

2024��3��29�գ��Ȿ��ƽ�����и���615�ż����ʽ����мƻ��ĵ����գ������룬Ͷ��������һ�������һ�����ڡ����档 ���죬ƽ�����з�����һ����ʱ�� |

|

���Ǯ������������ز��ķ�������������ֻ�DZ�ɽһ�ǣ��ܶ���������ΪΥԼ��һ�ģ�ʵ����һ���˵�ΥԼ�����¸����˵�ΥԼ�����緿��Թ�Ӧ��ΥԼ����Ӧ���ֻ���������ծ��ΥԼ�����շ��ձ��ɱ��ķŴ��������Ҳ�����Ƶģ�Ͷ���Եķ��ز���Ŀ�ؿ����ѣ�����Ͷ�ʵ����Ʋ�ƷΥԼ����Ҳ���ִ��ʲ���ĭ�����������IJ�ͬ��������ϵԽ������շŴ�ЧӦ��Խ�����ǽ�����ϵ��Ȼ���Ƚ������ڷ��ز�����Ľ��ڴ��£�������ɫԤ���ƶȺ���ͬ����ļ����ϵ�������ַ�������Ҳ��÷dz����ɿء� |

|

|

��ʵ֤�����ҹ����Ŵ���������֮�������Ĵ������⣬������������ûʲô�����IJ�ͬ�����Ľ�����ϵͬ�����Դ�������ϵͳ�Խ��ڷ��գ�����2001�굽2008���������Ŵ��������ڣ�������ϵΪ������ߵ���������Է��գ�ÿ�����ڶ�����һЩ���չܿأ�̰���������������һ�����澹Ȼ���ڴμ��������ܹ����ڳ����������Ҳ���й�֮����������Ϊ���ز������������Ͷ��Ʒ���棬���ǵط�����Ҫ˰Դ������������ϵ���ڲ��ȶ��Իᷢ�����ã������������Ǽ�ȥ�����Ǵ������緿�ز��������漣�� ����֮���أ���֮��ӭ���г��ij��壬���Ͻṹ������Ҫ�������һ������ũ���˸߸ܸ˶�ס���ۣ���ʵ֤����������Ҳ�������ģ��Ƹ��ṹ�����ʧ���ˣ����η����ٴη��䶼û���ã����ο�û�и����Ʋ��ƶȣ���ָ����һ����ũ���˳�Ϊ���һ��Ҳ�Dz���ʵ�ġ� ������˹��ʱ�̣�������ձ���Ҳֻʱ�����⣬����Ҫ���ǹ�ȥʮ����֧���Ŵ���������Ҫʮ�������������볤�ڼ�����ʹ���ȥ�ܸ����ڣ�����Ǿ����ϵ�����ɣ�����ծ��֧�ŵĶ��ڷ��٣�Ҳ��Ȼ�е���ܸ˵ķ��ɣ������µ��ѵ��ֺ����߲�Ŭ����Ը�ⱳ�����Ĵ�����? ��Ȼ������˵������������˹��ʱ�̵ĵ����Σ���Խ��Խ���ˣ����ڷ��մ������Ƿ������Σ�������֮����֪����֮��������������������Ŵ���18���14���Ѵ��������ڱ�18���Ѵ�����δ��ֻ������ڸ��Ѵ����� ��Щ����ѧ���ۣ������˽���ʵ������ת���������侪�˵Ľ������� ����ز���ص���ҵ��Ͷ�ʻ����������ĺ�ר��������������ǧ�����н����˼�ģ�Ͳ����ڿ����������Ӧ�ý���ȥ�ܸ˺��ȸܸ˵ļƻ��ˣ�Ϊʲô����һ��·�ߵ��ڣ�ֻ��һ�ֽ��;��Ǵ��ۺ����治��ͬһ���˳е��� |

|

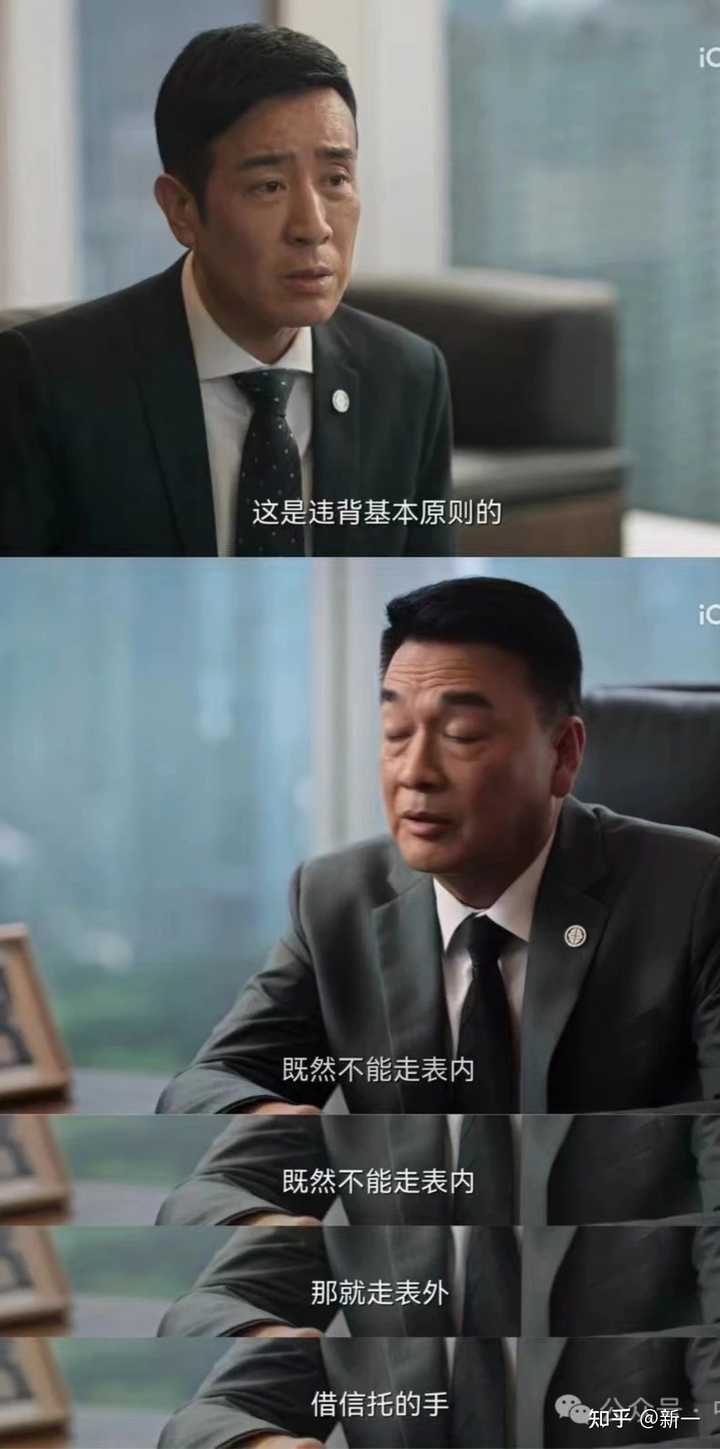

��ҵ�↑��Ц��һ�仰�ǣ��й����ķ��ز����������ĺ�̹�������ƣ�����ƽ�����ţ�����˵��ƽ�������µĸ��ֽ��ڲ�Ʒ�ֶ�����Ȩ����Ͷ�ʵķ�ʽ�����ز���ҵ�С���Ҳ��һ������˵���ˣ���ȥ��ʮ���й����ʽ���õ�Ͷ�������������ʵĻر��ʣ������ڷ��ز��������ڷ��ز���չ���к��ڣ�����½�������˸�������ֱ��Ͷ�ʷ��ز������ڷ��ز���ҵ��������ջ��£��ִ������˸��֡����ɹ���������ֶΣ��ƿ����ڼ�ܣ�Ͷ�ʵ����ز���ҵ�С� ����ȥ�����ʱ����һ����Ϣ��·11��8�յ�---��λ֪����ʿ¶���й�������Ҫ��ƽ�����ռ��ſع������������й������Ӫ���ز������̱̹���Ŀǰ����ǣͷ��������������Ż���˭��Ǯ����˭���ڵ�Ǯ��˭ȥ�ȵ�ԭ��Ҳ��������ܲ��ܾȻ�����Ǯ�ܲ����ջ���������������Ϊ���ĵ�����β¥�����ĵ��£�������������ԣ��������������ո��в������˵������� �ײ��ʲ���Ŀ�������٣������ǵ��͵���ϵ�����̣���2����ϵ�����̱����ŵ�˵���е��������𣬴�Ҷ��������̩�̡�����ǡ���ï����ԡ����������Լ������ᵽ�����١���Ȼ�������ϵ�����̵�����ʽ�йأ����Ǹ߸ܸˣ��������Ź�ģʽ�Ŀ�쭼�������Ȼ����ˮ��ȥ��ʱ��ˤ��Ҳ����ܵġ� |

|

��Ϸ�Ÿոտ�ʼ���� ʳ������һ������������ʮ�귿���ĸ��� ʳ�����ڶ������������ij����� ʳ���������������߸ܸ˵ķ��ز�����˾ ʳ�������Ļ������еij�Ͷ��˾ ʳ�������廷�������е���Щ������Ŀ ���� ���һ��ˬ�� |

|

֮ǰ�Ҹ���һֱ������Ϊɶ���˻������ֲ�Ʒ�� �⼸����ͻȻ��ʶ��һ�����⣺��Ϊ�й�����ͨʶ������ϵ������ȫȱʧ�˾��úͽ��ڵĻ���֪ʶABC���ڣ�����������Ϊ��������ҵ��ˣ���2008�굽�ﻨ�ֵ�ʱ����ѧ�ͽ���֪ʶ��ȷΪ0�� û��һ���γ������л����궨�����¸��ֳ����ľ���ѧ��ƺ��У������������һ�ݵġ��������������������ȡ���ͻر���ѧ��������ѧ��ѧ����ô���� �������þ���ѧ����������ﰴ����/�����ı���ѡ�ޣ�����Ҳ�и����Ҽ���ê����ʵ���Ͼ���ѧ���ڸ�����˵�ѵ����Ȼ�ѧ����Ҫ�� ������ǰһ���ں��ݵļ��ţ��й�������ʹ��8-9λ�����۵ĸ��ˣ������������ҵ����Ҳ���ܱ���Ϊ�Ǻϸ�Ͷ���ˡ����Ǿ�Ȼ������������Щ�����ۻ��ֶ�������������������Ŀ��ABS���Ҳ�֪���㲻���������ľ²ˡ�����ǵĻ����Dz��̾������Ǵ��塣 ps�����ں��ݰ�����̸��ʱ������һЩ���ҵ��£������ͽ�Э�����б������ֻ��˵�й�����ҵ�Ļ�ҵ��Ӫ�������Ȼ���30�ꡣ |

|

������Ƿ��ز������𱬵�ʱ����͵ġ�����ʵծ����ֻ���������˶��ѣ������Ŀע����ƽ�����еĻ���¬�� �����黪�������Ŀ��2021��5�·��õصģ���Ŀ�õؽ�����26.6��Ԫ��¥��۶�ȥ��2.74��Ԫ/ƽ�棬����ƽ����������7.7��Ԫ�� ����ҿ����������ĿҲ����2.8��Ԫ/ƽ�ף���������3000Ԫ/ƽ��װ�ޱ��ľ�װ�ޣ�����ȫ�����ĸ�������������ҵѽ�� �õ�¥���2.74��Ԫ�������ɱ���װ����ô��Ҫ5000Ԫ/ƽ�棬�ټ���˰�ѡ�Ӫ�����á�������á��������õ�һƽ����ô��Ҫ2000Ԫ���ɱ���Ҫ3.5��Ԫһƽ���ˣ������2.8��һƽ�ף�һƽ��8000Ԫ��ȫ��������ϻ���8��Ԫ�أ��պð�ƽ��������7.7��Ԫ��ͬ��Ϣ�����࣬��Ȼ���Ӧ�û���ʣ�¼��ٸ���λ�������й�˾�� ����ƽ���������κ�ɵ�۵ľ��ǵ���ȷ�����Ͷ����ծ���ǹ�ȨͶ�ʣ����ȷ���ǹ�ȨͶ����ô�����8���ڴ��һ��е���ƽ��ռ49%�е�49%��Ҳ����ʵ��ռ��24%���Լ���1.92��Ԫ������Ŀ������ϣ�����5���Ժ��Լ��ûز�����6��Ԫ��Ͷ�ʿ��2�ڶ�Ԫ��ֻ�����٣��߰����¼�һ����Ϣû�л���30%ƽ�����й�������Ͷ���߽����ˡ� ���ȷ����ծȨ�����ծȨֻ���ùɷ���ĵ�Ѻ������Ȩ������ڹ��̿���ؿ˰�ѡ����н�Ա������֮����������ڶ�����Ҳ��Ҫ����һ��Ǯ�ģ�����������۳����µ�����λ�����۲��������ų�����û�пɹ���Ǯ���ʽ�Ŀ����ԡ� ���Է����������ڴ�ҹ���ķ��ӿ�����ʮ�����Ҳû��Ҫ����˼Ҵ���һ�¿�8�����ء� |

|

�����Ӿ�������ʵ |

|

|

|

|

ǰ���꣬���ز�������Ǯ�Ǵ����н�ģ�Ȼ���̲����ˣ�������֮�Ͳ����ˣ���ܷ��������� ˵���˾���ǰ���귿�����ನ�������ˡ� |

|

����ʲô���¡� ���㲻��˵û��ϵͳ�Է����� ��Ҷ�֪�����ز���һ��������ϵͳ���������з����ˡ� ���ε����С�˽ļ�Ƚ��ڻ����з��ա� �������������ҵ�з��ա� ���ε����������з��ա� �������˾ͱij������������ز������꣬���۲��ܽ������۽����й�����Ѫϴ�����ز������й����þ����ˡ� Ҳ��֪������-�������ѻ������ں�˵�� ����˵�˺ö�飺������ϵͳ�Է��ա� ���ԣ��������ڼ�ʮ�����ɶ�� �����������أ�ֻҪ���־Ͳ����ǵ�һ�������ǵ�p2p���׳���Ҳ��һ��һ�㱩�����ٱ���Ȼ����һ���б��� ����Ķ����Ķ����� ��֪����Щ�˺ܼ����������ȱ���������ʲô������Ϊ���ⲻס�Ǵ���� |

|

��������������һ����Ӱ�� �����꣬���߽�ʮ���꣬���ز��Ľ������Է��ӵ��е���ں��ˣ�ǣ������̫�ණ���� Ҫ������ô�죬ѹ�㷿�ӵ���Ѻ� ҪͶ����ô�죬Ͷ�ʵ㷿��������ֵ�� ��������ô�죬������ӣ���Ϣ�ȴ涨�ڸ߶��ˡ� ����������ô�죬�������ȿ���˾����ߡ� ����Ǯ��ô�죬�ѷ������ȥ���㲻�����յ��ķ�������㷿�ӵ��̼����ߡ� �ڷ��ز���ǰ�����е�������������Ȼʧɫ��ʲô�ƽ�ʲô�ʲ���ʲô�豸�������緿�Ӻ�ʹ�� �������еĹ�˾���˶���Χ�ŷ��ز�ת���뷽�跨���Լ���Ǯ�������ӽ����ز������ŷ��ز��Ǽ���Ǯ�� ����һ�е�һ�У��������ڷ��۵Ļ���֮�ϣ��ܶ�����ڷ��۵IJ�������֮�ϡ� �㶼��˵���۵����������ǵ�û����ô�춼�Ǵ����⣬��Ϊԭ���Ǹ����ƶ��ǰ��տ��������ģ�û��ô��㲻�ö�Ҫ��Ǯ�� �������¿�Ǯ���������볡Ҳ�����ˣ�������һ��Ҳ���Dz��ܽ��ܣ�������Ҳ����û�������������ͺá� �Ͼ�Ͷ��������Ҳ������һֱǮ�����Ǯ������¡� �������������˵��ǣ������볡�ƺ�û��ô�����ˡ�������Ϣ�����ֱ�����ܶ�Ҫû�ˣ����̫�����ˣ�����ǮҲ�����ˣ�����û�˻���ô������ �ͱ�������������е����飬����δ�ﵽԤ�����棬���ǿ���һЩǮ���ǡ������ֽ���ա��� ��7.7�ڵ��������¿�20%�����Զ�����˾���������ʵ���ġ�ȫ��������ô���������¶�����˭���ⶵ�أ��ⲻ����ô�� ����һֱ��˵�����ڷ��ز������ⲻ���µ��������������ⲻ���µ�����û�˽��̡� ���˽��̣���ĿҲ���ǿ���Ǯ������ܵ��� û�˽��̣�ֱ��ȫ�군��ÿ���ʲ��۾ɣ�����ǮҲû����ת�����Ǹ����ʲ��������ϣ�����û���á� ������ǹ�˾���ܶ�����Ǹ��������˵�����ģ�����˸���������Ҫ���Զ�û���ϣ�ֻ�ܿ����Լ��군�� 7.7�ڣ�˵����ʵ���࣬������������ز���������������ô����ڲ�Ʒ��������Ǻ�Сһ�飬Ӱ��û��� ����Ͷ����ȫ���ݿ��з���Ҳ����ɶ���£��й���ô����Щ�ˡ�������ЩǮ�� ����������Ƶ����鷴���������γɿֻţ��Ǿͺ�Ҫ���ˡ� |

|

˵ʵ�������� ƽ������������ҵ�ڻ����Ƿdz�����Ĵ��ڡ�û�뵽����һ���Ƚ��ĺ�ĸҲ���б��ķ粨 ���ںܶ������ʲ��ǰ��ز��ģ��ز�Ϩ�������ڵز��Ľ��ڲ�ƷҲ��ȻϨ�𡣷��ز���������ô�����У�Ҳ˵��������ʵûʲô�ɿ����ʲ�������Դ�� һ�������ܻ����Ҿ�ͷ�� �����е��Ϸ�֤ȯ����������������Ĵ��ţ�ƽ�����У��ͺ��ʲ��� |

|

|

��ʵ��3������Ѯ���Ϳ�����Ͷ����������ԭ���������ƽ��������Զ230�ż����ʽ����мƻ�����ΥԼ���ײ��ʲ�������Ǭ���ز������̱��ˡ� |

|

|

ƽ����������22��8��31�շ������ڷ��乫�棬�������ʽ���Ҫ����������ʢ����Ŀ�ض��ʲ�����Ȩ�����������˵��ڻع������ʿ���Ҫ������ʢ����Ŀ���衣 ����Ŀ����ʢ����Ŀ�ṩ�����������ص�Ѻ��������ʢ���Ϸ��ز��ṩ����һ�����ص�Ѻ��������ʢ���ز��ṩ�������α�֤������ Ŀǰ��ƽ�������ѻ����ƽ�˾�����ϣ�����ʢ��չ����2022����Ѿ��������⣬ҵ��ȫ���»���2022����������160�ڣ�2023��ҵ�����к�ת��ӯ��4-6���ڡ� ���ƵĻ���ƽ�����и���615�ƻ����ײ��ʲ�Ϊ������Ŀ�� �����ƽ�����и���615�����ش�������ʱ���棬���������գ����мƻ����������ֽ���գ����мƻ����ڶҸ��� |

|

|

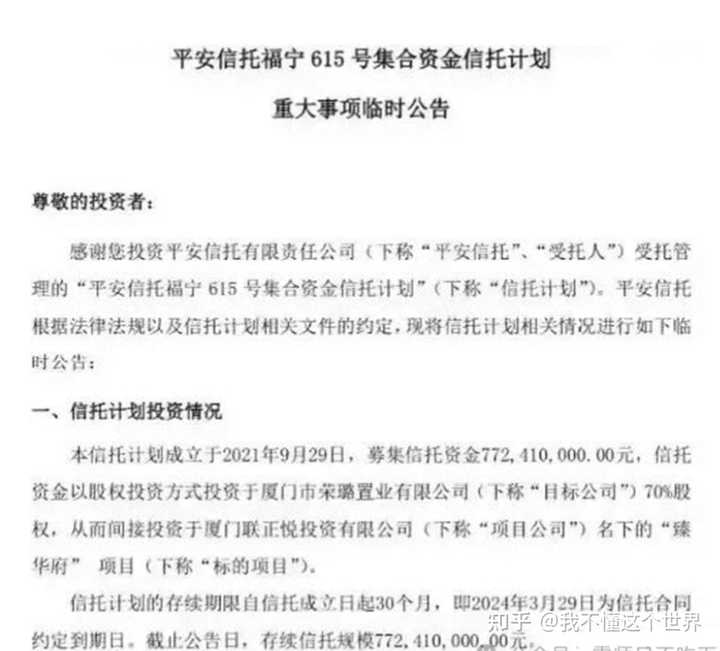

����615�����мƻ������������ټ��ţ����д�����ģ7.72��Ԫ�������ʽ��Թ�ȨͶ�ʷ�ʽͶ���������������ҵ����˾�����Ͷ���ڡ��黪������Ŀ�� ƽ�����з��ز����ճ����Ѿ�ȫ�汩¶���漰���ͷ����Ӫ�������а��������Ҹ������ȼ��š��������š������ز���ʱ���ز������ױ����ڴ����ŵȵȣ������ǻ����Ҹ���������ģ�dz��� ���˷��ز���Ŀ�⣬ƽ�����ж�����Ų�ƷҲ���������¼������ڣ�ƽ������Ŀǰ��Ҫ�������Ǵ��ա� 3��22���й�ƽ��������2023�����ҵ����������ʾ��2023�깫˾ʵ��Ӫҵ������9137.89��Ԫ��ͬ������3.8%����ĸ������856.65��Ԫ��ͬ���½�22.83%�� ��Ҳ���й�ƽ�����������꾻���»�����2021�����������������ҵ���»����Ͱز���Ͷ�ʵز�ծ���ܲ��ɷ֡�����ƽ�������ʹ�ҵ�������»���2023��ֱ�ӿ���207�ڡ� ��ϸ�������걨���������ҵ���������й�ƽ����������ҵ���е�ƽ������¼��������֮�⣬����ҵ��ȫ��¼�ÿ��� ���У����ռ�������ҵ���»�3.2%������ҵ���»�11.4%��89.18�ڣ��Ƽ�ҵ���»�65.1%��19.05�ڣ�����ҵ���»�30%�� ƽ������ҵ�����DZ�ڸ����������Ϊ�ⲿ��ҵ��ܶ�ײ��ʲ��Ƿ��ز�����ȥ���귿�ز�ȫ���������������ΥԼ��������Ŀ�ȱȽ��ǡ� ���������������ż��ģ�Ӧ�ò��Შ������ͨ�ˡ� ��ǰ��˵���������ʲ��Ƿ����Լ۱Ⱥܵ͵����ࡣ�ͷ��ؾ�˵���ܶ�Σ��Լ�������������Լ۱ȵ͵��ʲ��� �⼸�꣬��Ǯ�˵��ʲ�Ҳ������ô���ױ�ֵ��ֵ�ġ������е��˶�ę́������ę́�ļ۸��Ѿ�����2100Ԫ�ˣ���������һ���γɣ��ͺ��������ˡ� ˵���ף��Ʋ��ı�ֵ��ֵ������������Ҫ����֪ʶ�Ĺ����� ����ę́����Ҷ������ʲôҲ���ۣ�����Ҳ����ס��Ҫ��˵���Ǵ��Ĵ��ж������ˣ������ƽ������ĺ����ֲ����������ˡ� �ƽ���ȻҲ���������ʵ�������ţ�������������ƨһ��û�ˡ� |

|

���Ǻ���ѽ����һ���ģ��ʲôѽ�� �����ز��г��Ѿ�ǧ���ٿ��ˣ�����ֻ���ڶԶ��г�����Ȼ���塣��Ϊ����һ����Ȼ�ĵײ����ڣ��Ǿ����۾ɡ�������Ϊ�����۾�ÿ�����10��ƽ����һ����������������ô�������ǿ϶������µġ� ���ǻص���һ��������Ϊ����һ����Ȼ�ײ����ڣ����ǿ���һ��Ǯ���ͣ��г���Ȼ����ס� �г�������Ļ���ڰɣ�����ʱ����ܼ��ף����õ�����Žеף�������ʲô����Ӱ�죬�����ܲ��ܵ��ˣ� ���������ϵͳ�Խ��ڷ��գ��Ǿͱ������£��ߵ����ڣ�Ҳ����ôһ�� |

|

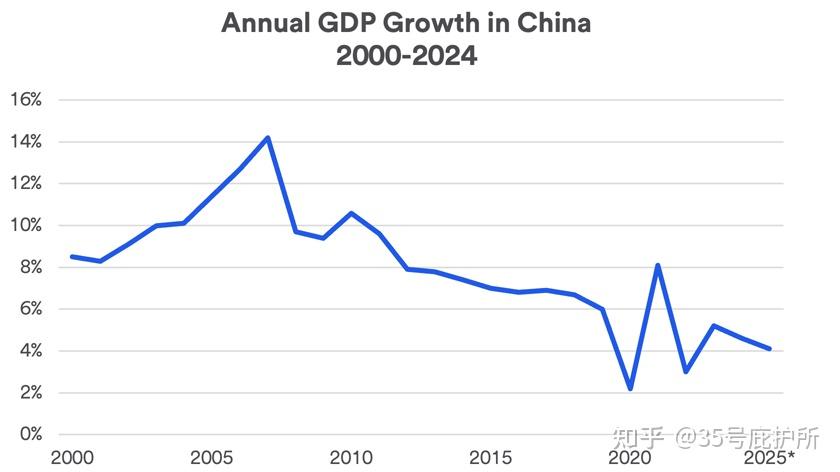

�����������ƽ̨�ر����漰��������ҵ��ģ���Ϊ���ز����к��������õ����У���ɵ�����֡���ΪͶ��/������ʵΪ�������ҵ��ı��̡�����Ƽ��ϸ����˱����ߵ�����һ�����϶�������������潫����һϵ�е�������Ӧ��Ҳ�Ӳ���˵������������µ��ҹ��������õȼ��ĺ����ԣ��Լ����֡�������á������ȡ�����ȫ���ů����Ԥ�ڹ�������Ϣ����ٺʹ��� ��Ϊƽ�������ǹ������Ӫ״�����Ҳ����õ�������ƽ̨�� ƽ������Ƶ����ز�����ҵ��Ĺ�˾����Ҫ�����ַ�ʽ�����뵽���ز��ġ�����ת�߸ܸˡ�ģʽ�У� 1.����������Ҳ�й�Ȩ���ʡ� ����ƽ̨�Է���ľ�����Ŀ������ٵĹ�Ȩ�����ʡ����ں�����ͬ�ľ���������Լ��������ʵΪ���ҵ����ص����ݣ����е���Ӫ���ա��̶������������������Ļ���ծ����Ŀ������Ϊ��ʱ��������ծ���е�������Ŀ�����һḽ�бȽϸ��ӵĵ�������ٱ��磬����������⣬��ôƽ���������˾����þ����ʲ�100%��Ȩ�Ϳ���Ȩ�� 2.�������ޡ� ����Ϊ����ת�ʽ𣬻Ὣ�Ѿ���ɻ�����������˳��Ԥ�ۻ��߽�������Ŀ�ʲ��������������ƽ̨���̻��ʲ������ת�ʽ��������Ƚϼ�������ҵ�ز���Ŀ���ر�����Ϊǰ�ڹ滮ս�Գ����ش���У�������Ŀ���ɺ������������̵��̳����Ƶꡢ��ҵ���ȡ� ��Щ�����Ҫ���ת����������ǰ� 1.��۾������������٣����������ڡ� ����ʱ���ȿ���GDP��������2007���һֱ�ڳ����½���������˵���µľ�������DZ��ƣ���ļȳ���ʵ������������Ԥ���Ѿ�����û���ˣ� |

|

|

2.��1��ǰ���£�����/�ؼ���Զ���ǡ� ���۾Ͳ���˵�ˣ��Ѿ��Ƕ���ʽ�µ����ؼ�ֻ�ܿ���������ʵķ���Ͷ��˾��ͨ�������Ĵ��Ӫ�조����Ƶ����������ʵ�����ǽ����д������˵��صIJ������롣 ��������ǰ�ᶼû���ˣ���ô�ز����еġ����Ĵ�������Ϸ��Ȼ���治��ȥ�ˣ������DZ�Ȼ����� ƽ������ծ���ף�����Ԥʾ������ծ��Σ���������˸���IJ�Σ���Ȼ���һ�������ڵķ���Ԥ�ں��ʲ�Ͷ������Ԥ�ڡ� |

|

���������ƽ�����е��������ƣ���˿̻�ƨ�����İ��ȣ���˿�����أ����Ƕ���һ����Դ�����ȱ���һ�������Ž�������أ� �����������ϱ��գ���������δ����Ҹ���ŵ�����ǻŵ�һ������æ��ϵ�ԽӵĹ��ʣ���ͷ��Ӭ��Ѱ�Ұ취�أ� �������ƽ�����DZ���أ� ������ǻ������������أ� ��ɽ��½������֮ʱ��ѩɽ¡¡������֮�ʣ����������ȴ�Ǻ��춯�صĿ�ʼ�� ��ؾ���һ�죬֮��������ʮɫ�� �ٻ�����һ����֮���������ǧ�졣 |

|

���ڷdz�ƶ�������˵û��Ӱ�죬��Ϊ�������ڵ�������Ǻ��ڡ�����֮�⣬�����˶����ܵ�Ӱ�죬��һ���⡣ ���ز����д�����Σ�������ϵ������ӵ�ÿ���ײ㣬���ز������е������б��ײ������ǿ����в���ԣ�ײ㣬Ҳ���˱����Ͳ�����������ѣ��в���ԣ�ײ��Ǯ�����������ˣ�ֱ�ӵĺ���������Ⱥ�彫��ʼ�������ѣ����´����������²�����뿪ʼ���٣���λҲ��ʼ���١� ���Ǹ�ʱ����Щ���յ���Ⱥ�忼�ǵľͲ��Ǽ�©�����ӣ��ÿ��ǵľ����¸���ȥ����Ǯ�������ˡ������ų���Ͷ���߽�����ز����ж����չ��ڷ��ز�IJ���� |

|

����ǰ���й�ƽ���Ǽ�ֵͶ�ʵķ���꣬�츻�� ���ڣ�ƽ���۸���ֻ�иߵ��40%����Ȼ���ø߹��ˡ� �������ɡ� |

|

�����ʵ����Ʋ�Ʒ��ֻҪǮͶ�ز���ҵ������Ǻ�� ���ز��ܱ������Ѿ��ո��㣬������ͱ������� |

|

���̹��ȡ�����������������N�� ��ֲ�����ȡ������������N�� ���ھ͵�˭���������� |

|

���ز��������涼�ǽ����ڷ�����Զ�ǵĻ���ǰ���£��ز����У����з��վ����ˣ��ⲻ�������������ձ顣 �ܶ���Ͷ�ʵĴ������ǣ��е�Ѻ�����Ͳ��£�̫������������ô����������¡����� |

|

�ܶ��˾��Dz�����һ����ʵ���й����ֱȽ�twisted�Ľ���ϵͳ���������������ز����bug�����еġ� �ڳ����ع�ϵͳǰ�������bug���ˣ������������� |

|

�пտ��Լ�¼һ�£����ڱ��Ĺ�˾�������ж��� �����ƣ�����ᣬ���ܣ�������ƽ������ ��ʵʲô���ư������а���p2p����Ǯ��ʵ������ȥ���� ���ڷ��ز������ˣ����Ը������涼��ʼ���ֶҸ�Σ�� ���������Ź�����ͨ�����ڵ����������������������� |

|

�ܶ��˰���������Ϊ�Ǹ����桢�ͷ�������������յĹ������Ʋ�Ʒ�������Լ�����ҳ�Dz��ظ���������Ƿ��ա����еĸ����������ĵ�Ȼֻ���ǵײ��ʲ������棬�ײ��ʲ������ʽ������Ͷ�� ���ز�����ʱ�ز���˾��Ҫ�����ʽ𣬶��һ�������ƽ��ʽ�ɱ������з����˴����IJ�ƷΪ�ز�ҵļ���ʽ� ��������Ʒ�ڷ��е�ʱ��ز��Ѿ��������⡢�����Ѿ��챩�ף�ֻҪ���ҵ��ʽ𣬶�ߵ���Ϣ����Ҳ��Ҫ�ġ� �ӷ��ɽǶȿ�����Ȼ���мƻ��������Զ�ı�������֤�ʽ�ȫ�������ʲ���Ѻ����Ѻ���ع�����˾������������˾�����ȵȣ���������Ļ����ʲ��ļ�ֵ���������ع���ijЩʱ��һ�IJ�ֵ�� ���ز��������Ҷ���������˻��������ˣ����ҵĻ�����βʲô�ģ����˹�����Ҳ�������С� �ز���ҵ�õ�ʱ���������ŷ�����ز�Ʒ�����õ�ʱ�����ǽ�֡��ز���˾���Ŷӱ��ף���Ȱ����������������أ� ƽ����Ϊһ������壬���ա����С����С��ʹܵ����վ�ȫ����ͨ����Ȼ�������Ŀ��Ƿ��գ���ֻҪͶ�ʶ����з��գ�����Խ�߷���Խ�� �𱻸������ɱ���˫�ۣ������������ɱ���˫�ۣ�Ͷ��һ�����ȿ��Ƿ��ա� |

|

��7.7��Ԫ����ֵ�ô�С�֡� һ�����ز���Ŀ�����Ǯ�ӽ�ȥ��������ˮƯ�ġ����Ǯ���ܲ��ܸ����˰ѹ���ȫ���ˣ��ܲ��ܰ�¥������������˵����ȹ�����Щ���Ʋ�Ʒ�Ŀͻ�������ʵ�����ĵ��ǣ��������Ͷ�ʵ���Щ�ز���Ŀ�Dz�����β�ˣ���Щ��������β¥��ҵ���ǣ�������ô�죿 ���ϵ���������С���ޣ������������˵����룬���Ŷ�������ҵ�������������ҵ���ũ��ǰ������д�ƴ�����Լ������Ͷ����ܵĻ���ȥ֣�ݰ�����ҵ�����������Լ��������ܸ��Ź��ҵ�δ��һ����һ��仯�����������������ϳԿ࣬��ƴ��������һ���Ļ�����ͨ�ˣ���Ӧ�ó�Ϊ���й��ڷɣ����л�����ʵ��ΰ���˵����������� |

|

|

������ʵȷʵ��˵Ĵ�����������ķ�����β��������ܵĻ��Ϊ��Ӱ������ά���Լ��ĺϷ�Ȩ��ȴ�������������˱�Ӧ��ӵ�е����Ϻ�˹��ȫ��ɨ�ء������Ľ�֣���������ᣬ�ܹ�������������Ϊ֮�ܶ���������ʷ��������Ⱥ��������ģ������ţ�ֻ�н���÷��ز������⣬������������������������ͨ�ˣ������ܶ��ܹ��������ø��á������ţ����ǵĹ��ҲŻ���ӵ�ǿ�� |

|

|

|

|

�ز� ��Ͷ ͨ���������С����師������09�굽18���ʹ��¹�֮���⼸�꣬�����й�˾������Ļƽ��ڣ������⡰���師�����ڰ����ҵ�˾����������ֵ��Ҳ����˵��ȫ��60������й�˾û���κ�һ���ܹ����������師�ģ�������ǰ���塣 �ز��͵ط���������ƽ̨��������������ף�Ҳ����û���κ�һ�����й�˾��˵�Լ�һ����û�ȹ��� ��ʵ��ֹ�����У�����������ҵ��ֻҪ��Ͷ����ҵ������ ���� ���� ���� ȯ���ʹܣ���һ���⣬ȫ�����������Ŵ���Ӱ�죬ֻ�Dz�ͬ�ҳ̶ȴ�С��һ��������û���κ�һ�ҿ���˵һ������û�ȵ��� ������Ͷ��ҵ����û���ʽ���ʧ��������ʧ���ӵĵ��� |

|

ǰ���쿴�����ͷ����ʱ��ͻȻ���֣�����2008��Ľ���Σ��ʱ����ʵÿ�����ݶ��ǹ����ģ�ֻҪ�������ģ��Ϳ���һֱ����ȥ�� Ƭ���Ǹ��е���İ������˹�ٰ����������ݣ�����ͨ����Ͷ����������ǰ20��MBS����������Щծȯ�Ӷ�ȷ������ġ� ���ڵ����к�����Ͷ����ɶ���ͺ����ࡣ ��Ȼ���������õ���һ���£��ܷ���һ���£���ͨ�˴���ǿ������ģ����ܷ�ó���ȷ���ж�������һ�����ˣ��ܶ�Ͷ�ʾ���Ҳ�ܿ���������������Ȼ���õ������� �ڽ��ڷ��棬����֮��IJ����ĺܴ��ڿ�������˶�ʮ�����ϡ� |

|

�����ز���ص����л�������Ʋ�Ʒ����ֻ��Խ��Խ�ࡣ ��Ƽ����ܾ���Ф�����������ߵ��顪������Ƶ�������ʽ��ʼ�� �ݲ���ȫͳ���Ѿ��ܵ�����ķ����ϰ�߹ܣ��������ǰ�ܲ����������ö��ʡ��˾�ĸ��ܡ������й����ϰ塢��ɫ�Ƽ�����ʫ�ز����ϰ塢�����ϰ��θ�ΰ��ʵ�ؼ��ŵ����ϰ塢�����ز����֡�����ϰ�����ӡ��ǰ��Ůʿ�ں�����ǰ���ӵ��˹��⣬��ǰ�����˼����ڵIJƲ�����ЩǮ����������ͨ�������ֶΣ����Ѿ���ȥ�Ķ��ӵIJƲ��������Լ���·��ȴ��ծ�����ڹ��ڣ�����ý��Ҳ��������Ǻ����ϰ������� ������Ƹ��������������ʾ��57.3%�İ��쵣���Լ������ʧҵ��ռ�ȸ���2023���47.3%��Ҳ����2022���39.8%�й����ز��Ѿ����ױ��̣���2023����뷿��ծ��ͨ���������ڣ�����ϵ�������ʧҵ����Ա��н�������½���ͨ�������Ķ���ѭ����ͨ��������ʱ���ֽ�Ϊ������ʱ���ͨ�������������������ֽ����ĺڶ������������ĸ�ծ�����������ĸ��ʲ���������ʱ����ū������·��������𣿣� ��ƴ��Ź��ʹɶ�����ű�����Ÿ�ְҵ��������������Ĺ�����һ����Ʊ����д���Ӱ�ӹ�˾����Щ��˾�������Ա����ǰԱ���ֹɣ��ɵ����������Ʋ�ҵ�������ε��������Լ������Լ��Ĺ�Ʊ��ծȯ��Ͷ�ʲι���Ŀ��˾������β���������ȣ�����������γ��˾�Ƹ��ʽ������ƹ�������ƣ���������д����ı��⸺ծ������ǰ��˵�ı������ʡ�Ӱ�ӹ�˾�����ʵȣ��Լ�����������������Ŀ�µĸ�ծ��������ȫ�����ص��ؿ����̺�����С�ɲ�����Ŀ������������Ƴ������˸����Ŀ�ȡ���Ƹ���Щ�����д�ͳ�ģ����ӬB����ʯ̸����ʱ����������Ǣ̸���ֵز���Ŀ����ͼ�����ԡ��������������ᡣ��Ʋ�������ʽ�ؼ���ծ���ʱ����ǧ�ڼ������ϡ�������Ƶ��˾������ ס�������������ʲ���ծ�ķ�����Ʋ����Ʋ����������������������µϡ����պͻ���ȫ���µ������������������Ħ����ͨJ.P.Morgan�����H��/A�������µ������֣������ѱ������ڵ������ɶ�����ƣ�Ҳ����סס�����ع�ʣ�����ˣ�������Ϻ�����ȥ����Ҳ������˵˵���ѣ��ж�����Ȼ�Ǹ߸ܸ˵ļ���ծ���ģ���ţ���ȥ��������2����õص�һ��1���õصڶ�����ķ���������ȥ�ķ��ӣ��������Ҳ������ȥ��ծ��ѻ�Խ��Խ�࣬���»��ɣ���������Ϣ���¸�������Ԫ��Ϣ���������ˣ���ƾ�����һ�����̹� ����ᱬ�����ڳ�������Ⱥ��ɱ�������������������Ƕ�����������������Ͷ�������ʽ��ģ����ǧ�ڣ�������Ӧ��dz��ֲ����������ڷ�����2020�꿪ʼ̰���˴�������Ӫ��Ȼ��Ͷ������ᣬ�������е�30%�߶�ر���2024�곬��10���ڵľ�Ӫ�����ף��ʽ����ϣ�������ͬʱ���������¿ɾ�ȫ���ˣ����ڷ�����Ϊ����ᱬ������������������������˽��̡����ڷ���Ҳ���ű��� ��۱�������������250���ˣ����۰����߱�������˿�һ���������ں�����˿ڣ��������ں���۵����ع�Ӧ���������ں���۵ķ��ۡ�ͬ���Ϻ��ٸ����������������������½�����ó�����Ȳ������ӵ������������������ص�ƽȨЧӦ��������������CBD��û��ͺ������۵ij����µ������к�������ԭ�����Ѿ�ȱ����������ҵ������ع�ʣ���¹ڴ����м�������һ���ơ��ει�����������ҵģʽ��Զ�̰칫���ӼҰ칫�������������Ѿ������˵�����ݣ�������������̬Ԫ����Ӿ緿�ز���ҵ�ij���ή�� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |