| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> ���ڵ�����ͨ������ͨ�ͣ� -> �����Ķ� |

|

|

[��ҵ�ƾ�]���ڵ�����ͨ������ͨ�ͣ� |

| [�ղر���] �����ر��ġ� |

|

ͳ�ƾ����ݳ����ˣ� 2023��4�·ݣ�CPIͬ��+0.1%��ǰֵ+0.7%��������-0.1%��ǰֵ-0.3%���� ����CPIͬ��+0.7%��ǰֵ+0.�� |

|

��������� �����½������������������� ��ӡ�������ǿ���ð���ǣ������ϲ�ȥ��Ҳ���� �Ͼ����Dz����ܷ�Ǯ ���������Ψ���ܰ�Ǯ�ŵ���ͨ������ˮ��ͷ ����һ�����ǹ��� ������������ |

|

�Ƽ���ҿ�Bվһ������UP�� �ﹷ������Ƶ ���µ���һ�ڽ�������������Ϊţ������µ����ر����Ѿ������20���С����ţ���� ţ�����ڵ��˶���Ǯһ�����أ����ʵģ�25. ������ۣ��������緢�����Ҫ�����ִ���ĸ���רҵ�Դʻ㣬ֱ������ͨ�������������ȷ�ġ� �ش˸���һ�£� �����ɵ���ֱ��ȥ����Ƶ �һ�֪���ܶ���ͨ��¼�����UP�� ����֪�� ��ô˵�� ����һ���ش����˵�� ������� ����û�м���ɵ�� ֪�����ʵ��Ǿ������ʵ����ڿ� �ش���ڵ��� �������������ֱ�Ӿ��ÿ�������Ƶ�������� ���˭Ҳ��װɵ �Լ�ȥ���������ˡ� |

|

�����ξ���ѧ����ľ���Σ����������˵���ǣ�����ͨ��+����ͨ�� |

|

��ͨ�������ҳ��ֶ���ʽ����ЧӦ�� ��Ȼ���ƺܰ�������ʵ�ʰ�����ӿ���Ƹ�һֱ�ڳ��ӣ���Ȧ����ϴǮ����ͨ�����������Ұ��ų�һ��600����������������ʵ�������й��������� |

|

����ͨ����ծ����ͨ���� ��������ϲ����϶�����ˡ���Ϊ������GDP����һֱ�½��������������������ծ�Ķ�������������Ų����Ѳ���Ҳ�����Ʊ�����й��ж��ڻ������¡���ô��ծ���ӵ�ֻ������ҵ���ź��������š�����������Ϊÿ���µ��ڵ�ծ����Ҫ�û�������ҵ�����Ƿdz�ϣ�������������ʵģ����ǻ���û�е�Ѻ���ˡ��������Ϩ���ˡ������εĽ��ģ��ֲģ�ˮ�࣬װ�Σ��ҵ磬�Ҿ�ͳͳϨ�������������˸�����ǷǮ��������λҲ��ǷǮ�ľ��档ֻ�м�������ҵ�д����ֽ�Ҳֻ�м���������ӵ�д����ֽ����Ѹ�������������������������������Ķ�����������ȫ������ȥ�����̵Ŀ��Խ��Խ�࣬Խ������Խ��ծ�����Խ��Խ��ľ��档�����������ȥ������ҵ���ţ��������������ѣ����һ̶��ˮ�����ϵĽ�н��Ա�� ����������Ҿ��ô̼��������ٸ�ʲô��ҵ���������������·�ˡ�����Ӧ����ʹ�ĸ�ÿ���˷�Ǯ����ÿ���˶���Ǯ�����������������ģ���������Ĵ�����Ϊʱ��Ǩ��Խ��Խ�٣����ջ������ʱ������ΰ���ͻȻ����ר��˵���������ó����ִ�����������Ϲ�룬���ڴ��ֶ�����������������з��������ǻ�����������µ�����û���κ�Ͷ�����塣 |

|

|

|

|

д�������飬һֱ���̡� ���˵�ͨ������ͨ�ͣ����˵�ͨ��Ҳ����ͨ���� Ŀǰ������ͨ���� ���������ģ�д�ľ���404. |

|

ͨ���� ����ǰ�����һ�δ��ûͨ������������£������зŴ��ĸ��Ҵ�绰��˵��֮ǰ����Ĵ�����������ɶʱ������һ�������� ��˵���������㰮��������������ʲ��� ����Ų���ȥ��û��Ը����˵��������ΪͶ�ʻر����Ѿ�С�ڴ��������ˣ���������ʲ����µ�������¡� ����֮�⣬������һ��ǰ�2022��ȫ��m2��266.43���ڣ�2023��4��ĩm2��280.85���ڡ� ����������£����ǻ��Dz�Ը�����㹻˵�����Ƕ�δ�����õ�̬�ȣ����Ƿdz��IJ��ֹۡ� ����ò������������ǰ�ߣ������DZߵ���ҵ���ʲ��кܴ�һ�������ֽ���˼����˵�������ɰѴ�Ǯ���ڲֿ��Ҳ������ȥͶ�ʡ�ȥͶ���п����⣬������һֱ�������������Ա����� ������˵�����Ƕ������ȶ�����ҵ����Ͷ�ʣ�Ҳ�������ȶ�����ҵ���˶������ȶ���˵���ⲿ�����ķ���������ĺܶࡣ �����������Ҿ�������ʵһ��ɣ���������Щ�е�û�ġ� |

|

ͨ�� �ܶ�����Ϊͨ�͵ķ�����ͨ��������ȫ�DZ�������Ұ���̿��麦�ˣ��ִ������Ѿ������û����ˣ���ô������Ϊ���Ҳ��������ͨ���أ�ͨ����ʵ���������㣬���ұ������ˡ� ���� ͨ����ֱ����������ͨ����Ʒ�۸��������� ͨ���ı���δ���������ڼ��٣��������ʲ��۸��½��� �����˾����ʲ�һ���ǿ�����ͨ����Ʒ�� ��ʵ���ʲ����ʲ������Ӽ۸��ˣ���������ȥ����ͽ�ͨ��������ͨ������Ӱ��ÿ�������Ļ��˼����������飬���ͨ�͡� ���ӽ��۵Ļ�������ȥ�ˣ����ӱ����Ͳ�ֵ��ô��Ǯ�����Ƿ��ӵĽ������ԣ����ǻ��˼��ǵļ۸���ʵ��ʵ�ģ��ǵ�����ȥ�����ز���ծ�ˡ� ˭Ӯ���أ��ĸ��֣��ֽ�Ϊ���� ��Ȼ��ɫ�Ľз��нṹ��ͨ��Ҳ���п��ܵġ����� |

|

����֢״����������ϸ���������۽У�����ѪҺ���Ѫ�Ǹߵ�����ȥ���� |

|

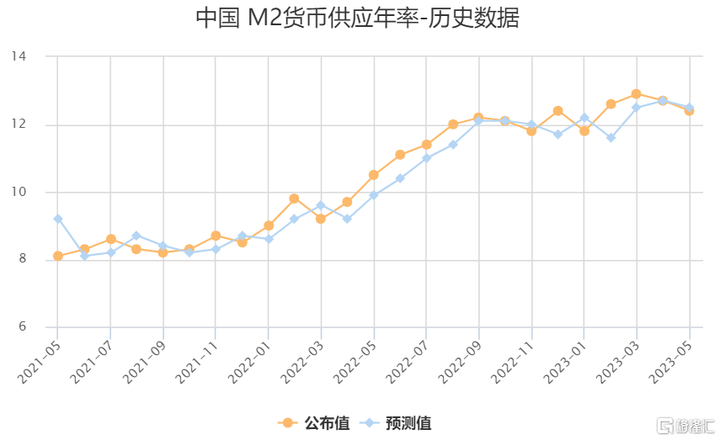

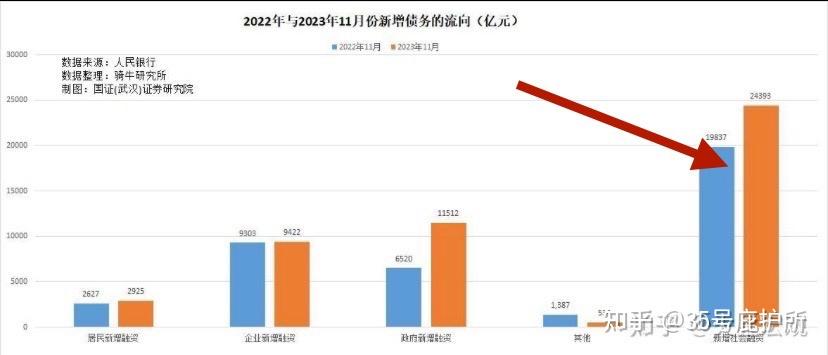

���й�����4��ĩM2���280.85���ڣ�ͬ������12.4%�� 2019��ף�M2��Լ198���ڡ� 3��4���£�һ����ˮ82���ڡ� ���������ӡ��5.9�����������ۺ�Ҳ��42��������ҡ�������������Ϊͨ����鷳���� ���ԣ�ͨ���Dz�����ͨ���ģ����η���ˮ�����θɺ���Ϊɶ����Ҫ��ͨ�ͣ�����ȴ������ͨ���� �������������η�ˮ�ڽ����Լҵ�ˮ�⡣ Ҳ�������η�ˮ1�飬�����ͱ�����һ��������ε�Ǹ��ë�� �ţ���Ƿ������ڵľ�������ң�����ͨ�ͣ�����ͨ���� ��������������ϵ���Ѿ������ˡ� ��ˮ�ǿ϶�һֱһֱҪ�ŵģ����Ƿų������Ǹ����õ�ι�����˳����������ǣ�ȫ�����صĵط�ծ����Ҫ����ס�ˣ����Ϸ���������ֻ��һ��СС��Ԥ�ݰ��ˡ�����Ȩ�����������ûǮ�ˣ���������ǻ���ʲô�� ������ˮ��ϡ������ծ������Ǯ�������Ǯϡ�ͱ�ֵ�������£�ֻ��һ��СС�ĸ����ð��ˣ��������ڿ��Ƿ�Χ�� |

|

Ϊʲô��ֱ�ӷ�Ǯ���ϰ��գ� |

|

ͨ���� û�뵽��21����20����ľ�������ˮƽ����������100��ǰ����ʱ���Ļ��ᡣ����û�뵽�� |

|

|

|

|

����ͨ�� ծ��ʧ�س��ֵ�һ����ͨ����������ͨ�͡� ���ܹ�ʣ���ֵ�һ����ͨ����������ͨ�͡� �㲻����Ϊ����Ⱥ��ûǮ�ˣ���˵��ͨ�͡� |

|

�Եײ���˵����ͨ�������ǻ��¡� ���ϲ���˵��ͨ��ͨ��������ν�� ���в���˵�����������ǡ� |

|

ӡ�Ⱦ�������ռgdp����59.7%��Խ�Ͼ�������ռgdp����68%���й���������ռgdp����37%�����������ռgdp���ز�࣬һ��������30�������»��� Ȼ���Ҹ�����Ϊ��ͨ��ͨ���ǽ���������ó����ϵ�µľ������ʣ���̫�ʺ��й����顣�����Ҫ���壬��ͬ��"�ṹ��ͨ��"�����ҿ��Ƶ��������Ʒ�Լ�ˮ�����͵��Ǽۣ������벻��ͣ���������ή������Ҳ����˵�������͡� ��Ȼ��cpi���ϲ�ȥ�ģ����������Ϊ�����ͨ��Ҳ���ԡ� |

|

��rͨ�� нˮ�Y�aͨ�s |

|

��д������������ Ҫ��δ�����û�ͷ�ڳ������õ��� ��������֧������ͨ���������� ��һ���ǿ϶��� �Ǿ�������Ϊ��������Ѿ�����˥�� �ڲ�Զδ�����ŵľ��Ǵ����� �Ҳ�֪�����δ���Ĵ���������ʲô���� ����֪��������ǰ �����Ĵ������������� ����֪����˹���İ������������������ ����ֻ���ֶ� ����Ŀ�� ��һ �ָ��������� ���������¶Թ��Ҿ��������� �ڶ� ���ұ�ֵ ����ê������ ���� ũ��Ʒ��������� �����ũ��Ʒ���Ź��Ҳ��������� ���� ���ҳ�Ǯ���˻��� ���� ���ģ�����ڷ��žȼý� ���� ��Ϣ �������� ���� ��֤ȯ�� �ڰ� NRA ���Ҹ�������� ��ֹ������ʱ�Ͷ� ��н �������κ����� |

|

ͨ�ͺ�ͨ����˵�����ף���Ҫ������Ϊͨ������ʽ��Ͳ������ ͨ�����������Ϊ���ң��������������Ҵ������ǵ�ǰ��Ȼ��Ȼ����һ������ͨ�͵ĺ��ڣ����ҵĴ�����Ȼ������������Ȼ���൱��ĵͲ㼶�Ļ������ã���ת��Ϊ�������ú������ã�ͨ����Ȼ�����͵ġ� ���ͨ��������Ϊ�������ֽ𣬽���Ϊ����ѭ�����ֽ��� ��֧���������������������ֽ���ô��ǰ��Ȼ�Ǵ���ͨ��״̬��һ���棬�����Ŵ����Ĵ���ծȨծ���ڽ��д��ã�ת����ծת�ɣ����߾�ծ����ծ����һ���棬��ǰ������ծ�����������ܹ���ʵ���������ѻ���Ͷ�ʵģ��DZȽ��ٵġ�Ҳ��������ծ��ת��ΪͶ�������ѵı������͡� �������ԣ���ʹ�����ծ��ͨ����������ס������Ӧ����ת��Ϊ���������룬���������ڳ���ծ��˰�ѣ����س��ý�ȵȣ������������ռ�ծȨ�����������������������ˣ�����ס����������ˣ����뵽Ͷ��������������Ĵ���ͻ�����������ȻҲ�ͱ���Ϊͨ���� ��һ���棬ͨ������ʣ������ֺͻ��ұ�ֵ������ϵ��һ�� ������ǣ�����Ϊͨ�ͣ��ʲ��۸����ǣ�Ҳ����Ϊͨ�ͣ�Ҳ������Ϊ���ұ�ֵ�� �������Ļ��ң����Ŵ����ң��ǻ���ծȨծ���ʲ���Ѻ�Ļ��ң����ǼĽ������ң����ܹ������ݻ��������۽������⡣ �Ի��ұ�ֵ���ۣ���ǰ������ϵ�������Ӵ����ծ��������ϸߵ�M2�� ���M2���������ڣ�GDP��125���ڣ�������ռGDPΪ4�ɣ��Ǿ���ζ���깤���ܶ�Ϊ50���ڣ���н�ײ�Ƿ���ϲ������ծ�����ǵ����µľ�ҵ���������Ҷ����Ͷ������ڻ�������Ʒ���������ʵĹ�������ʮ���ȶ��ġ�������ϵ�������ϵ�����ܹ��ڹ����˳������˵��ʣ�ľ����£�ά��¢���Եĵͼۡ� �����ʲ��Ĺ������Ƕȿ������¸�����DZ���Ϊ�ʲ�ȫ����ض��۹��̡��ڹ�ȥ������ĭ�У�ȫ�й���������еķ��ۣ�����ȡ���ǵ���̬����������г������Ŵ����ܸˣ���ĭ���Ӷ�������һ���ʲ��۸��ع��Ĺ��̡�����ң�����ڻƽ��ڱ�ֵ������ڶ������͵���㣬��ǿ��������ȶ�������ڷ��ӣ�����������ǿ�� ��ľ��ұ�ֵ�ģ���ijЩ���ܱ��ϵ�ծȨ��ijЩ���У�����֮����Ͷ�ʵ����ز����棬��ȥ��ŵ�ĸ����棬�����ڵ��½���������ijЩ���ܷ��ɱ����IJ���֮�ƣ�Ҳ�ᱻ�սɳ乫�� ���Ҽ������м����Ŵ�����ȷʵ�����ͣ��г���������ͨ���ֽ��������ֽ�û�����ͣ������IJ���֧�ֺ�ע�룬άϵ���ֽ������͵�����������֤����۵��ȶ�������������ͨ�����ṹ�ĵ���������ϳ���ʱ�䡣 |

|

���ˮ���ܴ̼�����ô��Ϊʲô��ˮ���˷���û��Ч���������ȷ�̼����ã������������������壿 ����й����ã����һλȨ��ר�ұ������Լ��Ŀ���������Ϊ�й����������������������㣬���������������Գ�Ϊ�̼����������ĵ�һ������ |

|

|

ר����Ϊ���й��������Ե����������������� ��ô��ν����������أ�һ���Ƚ���Ҫ�ķ�����ͨ��Ͷ�ʻ������㼼���������죬�ƶ���ҵ��������Ͷ�����������С� ���ǣ��������ÿһ���Ҫ�ʽ𣬶�������Ҫ����ʽ������ζ��������Ҫ����ķ�ˮ������Ҫ�����������ߣ�����Ҫ����Ϣ��ͨ������4�������������ߣ���һ���̼����÷�չ�� ���Ǿ���ѧ��֮��˴�Ҳ�п���˳�۵ģ�����˵��Ҳ��˺ܶ��˵ķ������ܶ�����Ϊ���й���ʵ��ȥ�꿪ʼ���Ѿ����Ϸ�ˮ�����ڲ����г�ȱǮ�����⣬�������IJ��㣬��ǮҲ���һ�����ǮҲ����Ͷ�ʵ����⣬ |

|

|

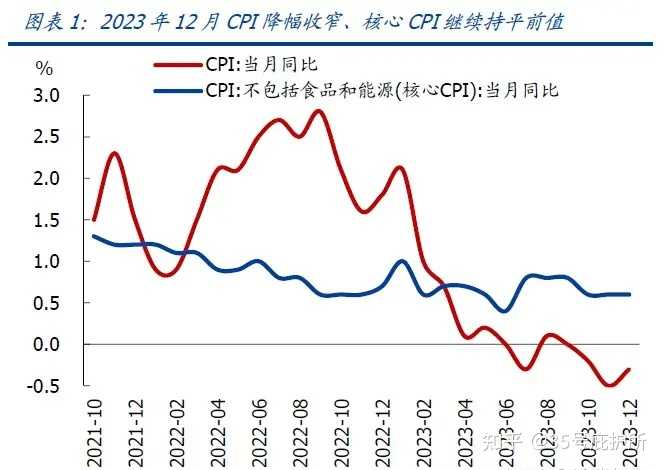

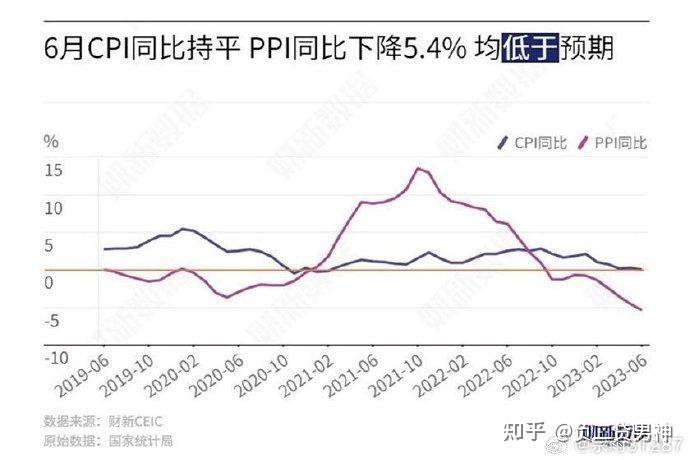

���иò��ü�����ˮ�� ������˺ܶ��ˮ���ʽ�Ҳֻ���ڽ���ϵͳ���γɡ����ڿ�ת����������Ҫ�IJ��Ƿ�ˮ�������������ġ� ��ô��������˵������˭��˭���أ��������Ǿ���̽��������⣬���ֲ��ף���ӭ���ޣ�ת�����ղء� ���ɷ�ˮ���ܷ������й����ã� �������ǵľ���������Ȼ����ŷ�����ң� ������������Ƕ��½���5%��GDP����Ŀ�꣬һ����4.8%�Ļָ������ٻ��Dz������⡣ �ټ�������4�·ݾ������ݵij�¯�����ǿ��Կ����й�CPIָ����1%�����ǻ���������4�·ݵ�CPI������0.1%�����٣�PPI������-3.6%��ͬ�����١� |

|

|

4�·ݵ�CPI��PPI�������½� ����ζ��ʲô�أ���ζ���й�����������ͨ���������Ҳ�������ˮƽ�������������÷�չ����ͣ�ͣ����ձ����á�ʧȥ��20�ꡱ�����Ƶĵط��� ���������������߲�Ҳ���涨������ʾ�й�������Ȼ�ǻָ��������ģ��ֽε��й����ã���Ȼ���ڡ������������㣬����ǿ�������⡣ ��ô����ν����������أ�ŷ�����Ҵ�ͳ�Ĺ۵���Ϊ������˥�˾�Ҫ�̼����ã����̼�������õķ������ǡ���ˮ����Ҳ����ӡ�����ҡ� |

|

|

�����յ������������ɣ�����ͨ�����ˮ���̼��������� �ܶ���ھ���ѧ����ʵҲ֧�������������Ϊ��ȥ��08�����Σ��������Ҳ�ǿ���4���ڴ��ˮֱ�ӿ�Խ�˽���Σ���������й����÷�չ���¾��档 ������һ������ѧ����Ϊ��ֻҪ������ˮ�̼����ã���ô��һ���ܹ������г����ģ��������Եľ������ߣ�Ҳ�ܰ����й�����˳���ڷɣ� ���ˮ��Ч��������Ҫ�ṹ�Դ̼����ߣ� ����Ҳ��һ������ѧר����Ϊ����ˮ�DZ���ģ����Dz�����08��Σ����������ʽ��ˮ����Ҫ�ø��Ӿ�ϸ�ġ��ιࡱʽ��ˮ�����ʽ���������Ҫ���ܹ������õ���ҵ�������С������ǵ�˵��Ҳ��һ�������� �ٸ����ӣ�����M2��������������������µ�M2���ҹ�Ӧ����ʵά���ڷdz��ߵ�λ�ã�4�·�M2���ߴ�280.85���ڣ�ͬ������12.4%��������M0��Ҳ�����˵��¾�Ͷ���ֽ�313��Ԫ������� |

|

|

M2���ݱ��ָ�λ������һֱ�ڷ�ˮ �������ڵ��г���ȱ������ô���Ҿ�����ʵ�Dz�ȱ�ģ��Ͼ���ȥ15���µ�M2������30�������ϣ������г����ʽ����û�е���ˮ�������������ǿ϶��ﵽ�˺�����ԣ�ĵز��� �����ʱ�����������ˮ�������ʲôЧ���أ��ͻ��γɡ����������塱�������ʽ������м��ת���������ô���˾ͻ��á�ͨ�͡������˾ͻ�ͨ������������ṫƽ��ͬ��ԣ�� ��ô��������ʲô�أ� ��һ������������ҵ������ɡ������ɲ������� ���������������ڼ䣬���ӵľ��úͷ������Ƶ��²�����ҵ�����Ʋ����������٣���������й���������ȫ������ˡ��ټ������ھ���ծ���������µ�������٣���ҵ�Ķ���Ҳ�����ˡ���ҵû�е��ӣ���Ȼû�в�����Ҳû��GDP�� |

|

|

ʵ����ҵ����Ӫҵ���뽵�ͣ������ܶ�ͬ���»� �ڶ��������������������ƣ��̼��������� ծ�����������ŵط����������ºܶ�ط�������Ҫ�̼����ã����Dz�����Ԥ��ȴ�������㣬�����������ʮ�����Ŭ�������Լ۱ȸߵĴ̼���Ŀ�Ѿ�������ˡ� ��ǰ���ǿ���ͨ��������·���ֶ����̼����ã����ڻ���Ͷ�ʵ�ȻҲ��Ч�����������ڱ�ЧӦ��ԭ������Ͷ�ʻر��ȱ�IJ����ˡ�������ǰ��100�ڿ��Դ���200�ڵĻر����������ڿ���ֻ�ܴ���150�ڵĻر��ˡ� |

|

|

��ͳ��������·�������˾��õ����岻�� �������ʽ�û�д����������С��ҵ ���ܹ����ڷ�ˮ�����Ƿų������ʽ���Ҫͨ�����д�������������Ͷ�š��������ڷ��հ�ȫ�Ŀ��ǣ���������л���Ը����ʽ�Ͷ�Ÿ�������ҵ����Ϊ������ҵ���������飬�ʲ����ȫ������С��ҵ�����׳����Ʋ����յ������ �ҹ���Ҫ���������Ŵ�Ч�ʣ�������ҵ��ؽ��ڷ��� ���в�Ը����ʽ������С��ҵ��������С��ҵȱǮ�����Է�ˮ��Ч���ʹ���ۿ��ˡ�������ˣ������������費�㣬��������С��ҵ�õ�Ǯ�����ⶼ�����������Է�ˮ�̼����õ�Ч������ʵ�������ۿ۵ġ� ��θ���ȷ�ķ�ˮ����Ҫ�Ż��ṹ ���ԣ���Ҫ�̼��й����ã�ȷʵ��Ҫ��ˮ���Ͼ����ǵ�CPI��PPI������ʾ���й�����ȷʵ��ͨ���ķ��ա� ����������θ��õ��ͷ������ԣ�����Ҫͨ���Ż�Ч�ʣ��Ż�Ͷ�Žṹ�����õġ���ˮ����ʲô���ķ�ˮ�������ȷ���أ� ��һ��Ȼ������Ҫ��ͷͶ�ʻ��� �ⲿ��Ͷ����ҪͶ����Ȼ�ǻ�����ʩ��ֻ���������ǵ�����������·������Ͷ�ʸ߿Ƽ�������ʩ���衣Ҳ��������˵���������ģ����¿�������ҵ������ϵͳ��5G��ʩ���»����� |

|

|

�������ij����������ģ�����ʵ�����ֻ� ֻ��Ͷ��Ż�����Ŀ���Żᴴ���ҵ��λ�����ܹ������ϰ������룬�����Ϊʲô��ȻҪ����ǣͷ����Ͷ�ʻ�����Ŀ�ġ�����Ҫ�μǣ�������������Ǵ̼����õĵ�һҪ�� �ڶ�����������֧����С��ҵ��ͬʱ������ҵ�Ҵ����ҵ��λ�������� ������ҵ�������ϱ����ԡ��ʱ��ҡ�������Ҳ���ֲ���00������ְ����ʹ�참����������ʵ����ҵ�ң��ر�����Ӫ��ҵ����Ȼ�Ǵ����ҵ��λ���������� ����Ϊ�˰�ʧҵ�ʽ�������ӵ�и��õ�н��ˮƽ������Ҫ�����ҵ�Ҹ��õ�Ͷ�ʣ����꣬��ҵ�������֮ǰ�ᵽ�Ĵ��ڴ�ҵ�����ڴ��¡� ���Կ��Կ��dz�̨������ߣ��Դ����ҵ��λ�����մ�ѧ����ҵ�Ĺ�˾��������Ӧ��˰�Ѽ�����Ż����ߡ� |

|

|

����Ҫ����Υ�����ɵ�ְ��������Ҳ���ܰ��������ˣ��Ͼ��е��˼�����Ǯ�����Կ��ϣ����Ǵ���ͨ����Ȼ��Ҫһ�������� �������������Ȱ����ϰ��ռ��� Ǯ���������Ǿ��Բ�������أ��Ǿ������������ر��ǰ�����ͨ�ϰ��ռ��������Dz�����ġ� ����ҽ�Ʊ��գ����ϱ��գ��Լ����������ز��ȷ��棬�����ĸ��������̣�����Ҫ����ʽ𣬶�Ͷ�뵽��Щ��Ŀ�е��ʽ�ȷʵ�������ͼ�Ӱ�Ľ����ϰ��յ�����ɱ���������ʵ��ʵ�ĺ���ͨ����ء����н�˰������Щ��ʩ����ʵҲ���൱�����������շ������� |

|

|

����Ժ���ģ�Ȩ���ٷ�չ���������� ���ҿ��������ϰ��ռ������ټ�������˵��һ�������ȭ����ʵ���൱�ڱ���̼����衣 ���ˮ����ȡ���ṹ�Դ̼��dz��б�Ҫ�� �����Ĵ��ˮ������ȡ,�������Ǹ���Ҫ��ȡһ���Ľṹ�Դ̼��������ȶ��й����á� ͨ���»�������������,ͨ��������С��ҵ�������ҵ,ͨ����˰���������Ӿ����֧������,��Щ�������һ��,�������������г����������衢���˾��á� �ʽ���һ��˫�н�,���ܸ����ô�������,Ҳ�����ʽ��ڽ���ϵͳ����"��ת"���ؼ�����Ҫ"�������",���ʽ�����ʵ�徭�á���������,�������ȷ�ķ�ˮ��ʽ�� ��Ȼ,��ˮ���,Ҳ��������ؼ������⡣���ҿ���,����һ�����Ҿ��÷�չ����Ҫ��,��Ȼ�Dz�ҵ�ṹ�ĵ�������������Ҫ�����µ�������,Ҫ�����µ������ȵ㡣 |

|

|

Ҫ�����µ�������,Ҫ�����µ������ȵ㡣 ֻ�в�ҵ����,���������ů,���ǵ�GDP���ٲ�����������,ȫ�������е��������塣 �ڲ����ӵ��ⲿ����ѹ����,Ҫ��ס���ô��,��֤��ҵ��,ʵ�ָ�������չ,���ǻ��кܳ���·Ҫ�ߡ�����������,���й���ɫ��������ƶȵ�����,��14���й��˵��ǻ���ƴ������,���Ƕ���սʤ�������ѣ��й����ͣ� �ز���Դ�����磬������Ȩ������ϵɾ���� |

|

��ʷ�����ӣ������˽�β����ץסԴͷ���й��˲����ȱ�Ĺ����˸���������Ȼ��չ��·��ģ�£���������˵��ֱ�Ӹ����˼ң����˼ҵ�����ض�����Ľ��죬�����Ҳ�㲻�����й���δ��10������ձ�90��������Ժ�ķ�չ���̣��������������ĸ����� |

|

2022��8�£����ϵ��ڲ�����������Ȧ���ݣ������������Ѻ������ݸ�ÿ���ˡ��� ������������Ǵ���ˮůѼ��֪�� 2023�꣬�����ŵĻ���Ī���ڡ�ͨ������һ����Ͷ�ʻ����Ķ�һ���������г��Ľ������ټ��ϵز������̼�û�л�ů�� �ӽ���Ȧ����ͨ���գ��������������ˡ�ͨ��������֪����������ý��ƽ̨�����Ƕ���Ƶƽ̨�����Ļ��ⶼ�ǡ�˥�ˡ���Ԥ�ڡ� ���������M2����ͻ��300���ڣ�Ʒ�ƻƽ�۸�ͻ��700Ԫ/�ˣ��������еĻ��翪ʼ����ɲ�����µľ����۵㣬�ֿ�ʼ��Ծ�����ˡ� ����ͨ�ͣ�Ҫ���ˡ���Ҳ���˽����ʼ�������ۡ� �������κξ�������ʱ���Dz����������屾���Ľṹ�ġ��ͱ���Ҫ��Ҫ��������������⣬��ÿ���˵���˵�Dz�һ���ġ� ������Ϊ�������˿ڡ�+��˫�쾭����ϵ�����壬���ǵľ������ƣ�����û�й��ҿ��Բ��ա� �ӹ�����˵�����������Ծ��õ���������ǿ���������ң��Ӹ�����˵����������Ծ��õ���������ǿ�������������ڣ� ��Ҳ�����ˣ������������ϵ����ȣ����Ը��ݲ�����������������������ж�̬��������Ԥ���ȡ��� ����û��ֱ�ӷ�Ǯ���DZ��Ǯ��ԭ��Ҳ�������ˣ���Ҳ��������ÿ���ˣ����ܵ��ġ������²�Dz��Եȵġ� �ܵ���˵����2021�����������������ĸ��壬�����ǵײ�Ⱥ�ڣ�����������ܵĸ��壬�������в���ʿ�� ����ز������¹�ֵ������ijЩȺ���ʱ����Ȼ����ijЩȺ�塣 ���ԣ��ǡ�ͨ�͡����ǡ�ͨ�����������һ����ƨ�ɾ����Դ����������¼���ÿ��Ⱥ���������Ⱥ���������Ҫ�����ǡ���������ۡ����ǡ���˥���� ��ͨ��Ҳ����ݴ����ݵ�ǧ��ǧ�棬���������Լ��ġ������۵����� ��һ�����۽С����ز���ˮ�ء�����˼�ǣ�ͨ���ز���ֵ����������ͨ�����еĻ��ң������Ļ��Ҳ�û�н��������г���ά�����Ѽ۸���ȶ��� ����ûë����������ǰ�������⡣�ڹ�ȥ������Ϊ�ز���ֵ���ǣ��ŵ���M2������������������M2���µز���ֵ���ǡ����ǣ�����ز������ڻ��һ�����Щ������M2�ͻ����������г��Ļ���Ѹ���������Ӷ�Ӱ�����Ѽ۸� ���ԣ��ز��ĸ�ֵ���֣������dz��������֣��Ż����г����Ҽ���仯�����ķ��ز������ֵ476���ڣ�����סլ��Ʒ����ֵԤ����160���ڣ�ס���������80���ڣ�ס��������121���ڡ� ͨ�����ۻ������˲Ƹ������������ڣ����ԼӸܸ˵�Ͷ�ʿ���˵�Ͳ�һ���ˡ���ˣ��ز���ֵ�µ�����Ҫ���в����ʲ���������ʧ�� ��Ϊ�Դ���˵���ʲ������������������ױ����еĶ�������Ȼ���ز������Ⲣ�����ڼ۸� ��û���˵����Լ�����Ķ������Ǽۣ����ֻᵣ���Լ���Ķ������콵���ˡ�����Ҳ�ǵز����Եĸ���ԭ�� ������ͨ�ͻ���ͨ�����ͷ��۵��ϸ��µ�������û��ֱ�ӹ�ϵ���������ǽ���۵���������Ⱥ��ġ�������Ρ��� �۵���Ϊ���ʱ������� ��ʵ�����ǹ���ͨ�ͼ۸�ܺ��ж�����Ҫ������ۡ��ͼۼ�����Աн�ꡣ ��۴������������Dz��ɿ������Ǽۡ� �ͼ۴��������ѣ��������߾�Ҫ��˰������Աн������Ǻ��Ĺ����������ˣ�����ͨ�͡� ��ͨ�������ڣ����ǿ�Խ���ڵ�Ψһ�𰸡� �����Ķ�����ע���ںţ�̫����� |

|

�ϸ���˵��2022�꿪ʼ�ͽ����ˡ�����������ɫ�ľ������ƣ����ڵ�ͨ����ʵ���Ƚϸ��ӡ���ͬ�ײ㡢��ͬ���ò��ŵ���ʵ״̬���Լ����ͨ��/ͨ����Ӱ��������ȫ��ͬ�������µľ���̬�ƿ������������Ҫ�����ܳ�ʱ�䡣 1.ͨ���ı�����ָ����CPI����㲻�û��ɡ� ���������ϵ��ۺϼ۸�CPI�ı仯��ֻ�ǡ�ȫ�����ͨ�����ܡ����ɵ�����֮һ���Ѿ���̫�ܷ�Ӧ����Ť���ľ�������ֻ��Ϊ���ڸ���ʵ�Ĺ���ָ�꣬�͡������������ˮ+������Ȼ��������ͻ������ߣ��߳�ͨ���;������С��Ľ�ڡ� CPI�»��Ĵ��´���·���������ģ� ����Ԥ���»�->�����»�->���Ѳ���->����ɢ����ҵ��Ʒ����ԭ���Ͽ�����->���۴�����Ҳ�л������ڵı��������/����ȥ���Ρ�����λ�������ܳ�ʱ�䣬��������������������ҵ����֮�⣬���и���Ҫԭ��ͬ�ʻ��ĵͼ۵����Ʒ��ɢ��Ӧ�˿�̫�ࡣ |

|

|

Ŀǰ�й���CPI����ָ����ͬ�ȵ����������ľ�������ͬ���½�31.8%������һ��֮���ɷ�CPI�����ӷ������еIJ�ͬ������� 1.)�Խ���1������û�з�������ͨ�˽ײ㣬ͨ���ĸ���ʵ����������Ԥ��������»�������˵�۳��ۺ�����ɱ�+�ж���ծ��/��������+��ȫ�����ʽ��ľ���֧��������½���ɵġ�Ǯ�����á��� 2).�������ж���������Ⱥ��ͨ���ĸо��������ʲ��緿�������֣������ʽ�ռ��ͬʱ���ز��۸�/��ֵ���о��ң�������ּ�ֵ����ڹ���۸�Ҳ������ˮ���ⲿ����ȺҲ����1)������� �����ز���2024��ǰ��������ཱུ��Ϣ�ſ�������ν���������ߡ���ǰ���£��»����Ʒ������Ӿ��ң� |

|

|

���治�����е�CPI���Ȼ���������PPI/PMI�ij����½������ܹ�ʣ/���������ʲ����ⶼ�Ǽȳɵľ�����ʵ��ûʲô�����۵ġ�������������ͻ���ͽ���������Դ������������֮�ͳ������� 2.��ҵ���ŵ�ͨ����ȷʵ���������Բ��㡣�ر�����Ӫ��ҵ�����۴���/ȥ������������/�ֽ����½�����ɳ�ծѹ�����ǣ��൱�ھ����Ÿ��ܵġ��ۺ��塱��Ǯ������+�����Բ��㡣�Ͼ����������ҵ�������н���ϵͳ��������������ծ��չ�ں��������������⣬�����־��û����£���ҵ���ܻ����ٳɱ����������ۼ۸��½��ľ���ս�� |

|

|

ȥ��12�£��ֱ�����������ѧ�ң��Լ�����ίΪ2024���ۺ���۵������ڴ����ˣ��ҹ�����Ӧ��ͨ����������6%���ϡ��������ۺ���ۻ�'�º�'����������ʵ����Ҫ�������»�������û�з������̬���£�������Ϊ����ͨ���ʣ���ɡ����������ľ����漣�����ˣ� ����GDP����=ʵ��GDP����+ͨ�������ʡ� 3.��ô���Ӻ�۾���ȫ�̿�����û�С����ò��š�������������Ե������ڣ����С�ͨ�͡��ĸ����أ����ǿ϶��ġ� �ӡ�ͨ�����Ļ������忴�������Բ��㡣��ô˭���Դ�Դͷ���������Թ���������ֱ��ʹ���أ���ʵ��ͷ�Ѿ���ʾ������������ֻ����һ�����ò���-- ZF/���еĹ���ͷϵͳ�� ��������������Ҫ��Դ����ӡ֤����2022�꿪ʼ������������Ҫ��������ծȯ��ֻ��ZF�������Լ�����㣬����ͨ��������Ŀ/�����/�̡�������Ǯ�����кܶ������Խ����˵ط�����ͷϵͳ���Ի������ij�ծѹ���� |

|

|

|

|

�����������Ļ�������������ͨ�����ͣ�����ӡ�ij��㹻�࣬��������������ʱ�����Ǯ�ͱ�ֵ�ˡ� ����ԭ������Ϊ������Ȩ����Ҫ��չ�ͽ��裬���Ƕ�û�м���ס�Լ��ĵ��ߣ�Ȼ���أ�ȥӡ���ˡ� �����������أ���ʵ���ϰ��գ��κ�һ�����Ҷ�����ˣ�����ӡ��ȫ���綼��ֵ���Ӻõķ������أ�ȷʵ����ͨ�������أ��ٽ���ÿ���˵ĸ�������������ΪǮԽ��Խ��ֵǮ�ˣ������أ���ǰ��һЩǮ�����أ�Ҳ��Ҫ������ȥ������������ȥͶ�ʣ��Ӷ���֤�Լ����ʲ�����ˮ������һ����Զ�����Ļ��⡣ ����˵ֻ��ͨ�����Ͳ��ܹ����ϰ��ճ������ϵ�ȥͻ���Լ��Ĺ�����ȥͶ�ʣ������ͨ�������ˣ���ԲƸ����ɵ��˾�û�й����Ķ����ˣ��ǵ����������Ҳ��������ˡ� |

|

��ֻ֪�����ϰ��յ����Ӳ��ù����쵼��˵����Ը����ϰ��չ������ӡ� �������ˣ�Ϊʲô���������ӣ� |

|

�����˾��ø��ٷ�չ��ʮ���꣬��ͨ�˴���������һЩ���֣�ͬʱҲ�ջ��˲���ʹ�࣬��ʵ��������˲�û�гԵ����ø��ٷ�չ�����ĺ�����������ȻGDP����������Ȼ�ֹۣ�����ʧҵ�ʡ�CPI��PPI��ָ���������������پ������е�ѹ���ϴ���ʵ�����Ѿ��������������ڣ���ʵ����Ǹ���ͨ�͡�����ͨ�������ڵ��������Щ����˵�Ѿ�ʮ�ֲ��ף����˵������������ˣ���ʧҵ�������ӿ��£������˿��ܻ�����������ծ��ͬʱʧҵ�ľ��������ص�����ʧȥһ�а������������� |

|

|

|

|

|

��н�ײ�Ҫ�뱣ס�Լ���������ʲ������ľ���ֻ��Ǯ������������ĵط����������������һ��Ҫ�ر�ע�⣡���� һ����Ҫ������ �ڹ�ȥ��ʮ�꣬������һ���������⡱��Ͷ�ʡ���Ϊ����һֱ��������״̬�������Ǹճɽ��ķ��ӣ����п��������Ǽۣ��ٴ���������һ�ʲ��ٵ����档��ˣ����ӻƽ��ڵ�ʱ����ֲ��١������͡�����������У���ҵ�ھ����أ�ʧҵ��Ա�����࣬û�д����ֱ��ϸ߶ծ�������˲��ò�ѡ��Ϲ����װ��ܸ��ʱ��Һ����д�ڹ������ˡ� �����°��꣬���з�����֧�ִ������������µ��ı�̬��������ֻ�DZ�̬����˵����֧�֣������������Ӳ�Թ涨������Ҫ�����������ôִ�У�Ŀǰ��û��һ����ȷ�ı���ʱ�䡣���������̬������Ϊ���IJ㺬�塣һ�Ǿ����ܶ��ƶϹ�����ȫ�����������Ƿ�������Ƚϸߵĵط���Ϲ������ķ��ķ������Ѿ���������ľ��������������ҵ����ƣ�������������������ӣ���ɵĺ�����Թ��������ǹ淶�г���Ϊ����ȸ������ϳ��ĸ���͡�������������˵�����������µ�����Ҳ�ǶԵ�ʱ��������͵Ľ�ţ���������Ϊ�˽������ʲ��뷿��ת��Ӫ���Ļ�ɫ��ҵ�������ⲻ�ɱ�����ֳ�������һ�������������ʱ��ǡ���ס���������µIJ������˵�Ƕ���ǰ�������Ͷ�������͵�һ���ش�����̵ľ�ʾ�����ڶ̶̼�������������µ����ʣ���������ʽ���������������Ͷ��������Ϊ���������������߶Խ������ٴβ�ȡ���Ʒ��۵Ĵ�ʩʱ����������ʾ��ЧӦ����Ϊ����ذ��ͽ��ʩ��ȡ���ᷴ���������ʹ������ò���ҥ������ֻ�Ƕ��������Ҹ�����ϣ�������µ�����ȡ�Ĵ�ѹ��ʩȫ�����㣬���������������������Ƿ��۶������������ǡ����ŵڶ����������˵�����м�Ȼ�ҷ��������̬��˵��ѹ�������ķ��ز����漯�ŵĸ�����ҥ���ƶ����������Ҳ����˵������������Σ����˾ֲ����к�����������ʵ��ȫ�����Ǻ����ˣ�ά����ĭ��Ҫ���ѣ���ʱ�任�ռ���������ĭʵ������½�������Ž⡣�������ƶ��ַ��ɽ����ٽ��ڷ����·���ά�ּ۸�����������ĵ�һ�㡣�Ǽ�ȥ����Ƕ�ʱ�ڣ������Ĵ��������̣�������Ͷ�ʿͣ���ͬʱҲ������֮ǰ˵��������ʡ������ںܶ൱ʱ���·��Ѿ��ȹ����ȹ������ڣ�����ӭ�����������̡�ʣ�µĸ�����û������ʻ��������ַ��û��·������ַ�֮��������û����������ܱ���ͨ���ڽ��ܵ���ȫ�Ϸ��ķ�ʽ������������ȡ�����������ʵĴ�ʩ���г�����ӭ�������Ķ��ַ����̡�ͬʱ�����ַ�����Ϊ�˽������ʶ�ѡ�����ܣ�Ҳʮ��Ը���Ե��ڵ�ǰ�г��۵ļ۸���۷��ݣ��⽫�γ��·��Ͷ��ַ�֮����֮ǰ�г����������ڼ��Ȼ�෴�ĵ��ҡ��·�������ȥ��Ӱ�����Ŀǰ�������������ĸ���������������ʹ��Ȩ�������������ĵصij�Ͷ����������С�һЩ��ʵ�����������ڳ��˳ɶ��ȸ���֮�����ƻ����ֹ��⣬��������еķ��ز��г�����Ϊ���ԣ��������õ���Ը�͡� |

|

|

���ڣ���Է��ز��г����۵������������ӣ�����Ժ���ذ��Ƴ��������ڳ����ش���л����Ȳ��ƽ����д�����ָ������������¼�ơ�����������Ҿ�����������������ͨ������Ͷ���������õĶ��ڿ�����Ҳ������������ˮƽ��������п�ܡ�Ϊ���з�չ��Ų���չ�ռ�ij��ڿ��ǡ���ĿǰһЩ�������壬�ѱ��ֳ��д�����ֱ������Ĺҹ������������2.0�汾������Ϊ�dz�ƫ�ġ�������Ȼ���뵽��������ʱ������������������ģʽ�Ѿ���������һ�����ڵĺ��ķ�չҪ����һ����������21���Ե���У���ͼ���ýϴ��ģ�Ļ��Ұ��õ�ģʽ����ô������������ʽ�����⣿��һ�γ��д�����ϸ����Ȼ��������������µı����£����п��²��������³������顱���������ȥһ���˶���˹�ģ����ʽ���Σ��ӳ��и��µ�Լ�������������д�ĸ��죬�ڡ��Ͻ�������Ҫ���£�����һ����ȷ��IJ�������������ע�Ŀ��ܻ���ͨ�����ġ����Գ�����ò���и��¡��ٴΣ�������������ͨ���������ʱ��һ��ǿ������Ҫ�������������������ף����ȶ�Ⱥ���������С����а�ȫ���������������ij��д���и��죬����һ���ƽ�һ����ʵʩһ������һ������ѳ��д�����뱣����ס�������Ϻá�����Ҳ��ζ�ţ����д���첻��һ����ϣ����������������Ҫ�е����Ϸ��������Σ���˶�¥�еĴ̼�ЧӦ�����ġ�ͬʱ����ôͨ�����д������Ŀ������Ӫ�ʱ����룬��Ӧ���ǵ�������Ŀǰ���ǵ���ʵ���⣬����Ծɼ������ߵؼ۷��ۣ����ж�����Ӫ�ʱ��������Ѿ����߱�̫��Ͷ�ʼ�ֵ�ķ��ز��г�������һ�ѣ�����г����ڿ��Ⱥ���Ϊ����������������̷�������Ӫ�ʱ����ܻ������ղ��سɱ��ľ���գ�����ȫ����������͵ط�����Ͷ�ʣ�Ҳ����ع���͵ط�������ծ����ա�����ԭ�������е�ί��ǡ����������ϯ�����������ֻ����Ϭţ�����ۣ���Ѻע������Զ�����µ��������ջḶ�����ش��ۡ����κβ������г����ɵ���Ϊ�����յĽ���������⽫�ǽ����г�Ѫ���ܵĽ�ѵ����������סij�����ʱ�仯��ծ��Σ�����������ʱ��ծ��������8000�ڣ���������������ִ�й����к����Ծ��������ԵĴ̼����ط��������Ծ�ڤ�粻���Է����µ����ɿڣ��ϰ�������Ҳû��ʵ�������ǣ���ʱ��һ���ϳ������������ز��㣬��ĭ����ԭ�����ѣ�������ϵͳ�Խ��ڷ��գ��������ǻ������ձ���ʧȥ��30�ꡱһ���Ľ�֡� ���ԣ���������ҵ�����ȶ���Ҳ���ǹ������������ĸ�����Ⱥ�壬���鲻Ҫ���������������ڣ�Ǯ�Ű�����̤ʵ�� ������Ҫ���ȳ�ǰ���� 2000����ǰ���ҹ��Ĵֵط�����ˮƽ�ϲ�ϰ������е�Ǯ����Ҳ���࣬�����Ǿ�����ս�����µ�ƶ�����ijԲ�������ů�ľ��棬��һ���˶������˴�Ǯ��ϰ�ߣ��Ա���ʱ֮�衣Ȼ���������й�����WTO��Ϊ���繤��������ʵ����ʮ����ĸ��ٷ�չ����ͬ���緢����ҽӹ죬����������ĭ���úͳ�ǰ���ѡ��ܳ�ǰ����ϰ�ߵ�Ӱ�죬Խ��Խ��������˲����Ӵ�Ǯ�������ܶ�ġ��¹��塱�����صľ���֧���ÿ����ϸ߶ծ��������ҹ����õ��ԣ��ܶ�������Ҳ���ʧҵ������ٲ�ѧ���Ǯ����ģ����ӻ����Խ��Խ� ����Զ�벻���Ľ��ڲ�Ʒ �ܶ���˵��Ǯ�Ű���һֱ���ڱ�ֵ�����ڹ�ȥ���ٷ�չ��ʮ���꣬����˵��ȷʵû���������Ͷ�����̵Ķ���������������һֱ����Ǯ������ģ����ִ���ʮ�����Ǯ��������������ʮ������ǰ�������ھ��������ڣ�����㲻�Ƕ�Ͷ�ʷdz�רҵ����˵��ij����ҵ��չ��ȷ������֪����ʿ�����鲻Ҫ����Ͷ�ʣ������ǹ�Ʊ�����Լ�����ƽ̨�ĸ������Ʒ�����������Ĺ�������ϯ����˵��������������ζ�Ÿ߷��ա������ʳ���6%�ľ�Ҫ���ʺţ�����8%�ľͺ�Σ�գ�10%���Ͼ�Ҫ����ʧȫ�����𡣡���һֱ��Ϊ������û�и���ͨ�������ڱ����е�ֻ�������塣���ڲƲ���ֵ������ֵ��ǣ�ԭ�������¼��㣺һ��Ͷ�ʡ����ѡ����ڡ��������������ڳ���Ͷ�ʣ����ѡ������ܹ������Ӱ��Ŀǰ��Ȼ������Ϊ���ѣ�������һЩ����ָ�꣨M2������CPI��PPI�½�������ָ����������ͨ���ļ������Ǹ��ٷ�չ������Ҷ�������û���µľ��������㣬���¼��������IJ�ҵ��������ңң���ڣ���ֵ�������ǵ�Ӱ����IJ�����һ����һ���̶ȵı�ֵ�ܱȿ��˺á� ��֮��Ŀǰ���г�������Ȼ�кܴ���ʲ����ֹۡ���ͨ��Ҫ��Ӧ�Դ������ʹ�ͨ��������Ӧ�������������㡣�мǣ������ڿ�ʼ��ض��Ǯ�����������ſ����ھ���ή�������㹻�ʽ�֧���Լ������������п��ܶ��ճ�������������ص�Ӱ�졣 |

|

ͨ�����ơ� |

|

������ ����˵Ǯ������֮������ת������ӡ��Ǯ����У��ѧ������������ת�����ˣ���ͨ���أ�����ѧ��һ��һ���Է�һ���Ǯ�ܰ�gdp������㡣 ��ѧ�������������ѵģ�1000���ҵ�� ��Уһ��4000��һ��һ����ǧ�ڣ�ӡ��10���ڷ�����һ���ܱ�Ǯ��������Ų������ðɣ� |

|

�ṹ�Լ۸��������ʵ���������۸����µ������ۼ۸������ǡ� ��������Ҷ��۵���Ʒ�۸���ϵ�������ȷ���ı�ֵ�ع顣 ��û�з��֣������ܱ����˵����ʳ��������ӡ�������ۻ��ڲ�Ǯ�������ô�������ת�أ� |

|

���������ӷָ����ˣ������� �ᵼ�� �����ĸ��ˣ����������ҵ��������ô |

|

�����϶������� �����������������Ҷ�δ����Ԥ��������ʱ��û����Ըȥ���Ӵ��Ҳ��ζ���������������ˮ�ġ���ҵ�����ǵ������ϰ������ϵģ�ֻ�о��������ԡ� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |