| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> �ҹ���ؽ���ȡ���������������ޣ����ڳ� 10 ������ 4 ����ʩ���������Թ������к�Ӱ�죿 -> �����Ķ� |

|

|

[��ҵ�ƾ�]�ҹ���ؽ���ȡ���������������ޣ����ڳ� 10 ������ 4 ����ʩ���������Թ������к�Ӱ�죿 |

| [�ղر���] �����ر��ġ� |

|

���գ��ൺ�����ݡ��ϲ��ȳ�����������4���𣬽���ȡ������ס����ҵ�Ը���ס�������������ޣ�ʵ����������ҵ���а����г��������λ�ԭ������������Э��ȷ�� |

|

֮ǰ����һ�����⣬ʲô���Ĵ̼�¥�����ߵط����ó�Ǯ����Ȼ���Ŵ���ص�ҵ���罵�������������ʹ������ʣ����ӹ������ȣ�ͬʱ�Ķ������϶����������ܵ����г����õĽ赽Ǯ��άϵ���ز��ļ۸������Ǯ���ܴ̼�¥�е������ǵط���ϲ���ģ����������������е�һ��������Ǯ��֮�⣬����һЩ�ط������ó��������ߣ�����˰���Żݣ����յ�Ǯ�����繺��ֱ�Ӽ��⣬�û���˰�ռ�������ߣ���������Ҳ�ܺ����⣬����˰�Ѿ��ܶ��ˣ��Ͳ�Ҫ����ظ���˰�ˡ� ���ڹ�������˵������ʲô������ֻҪ�������Ǻ��£������Ǿ仰����Щ�Żݲ��DZ��˶��͵ģ����Ǵ�Ҷ���ȥ�������ˣ��Լ����Լ���ȡ���ģ�����˵�Ǻܶ��˿�������г����ɴ����Ķ����µ�������Ķ�����������һ���Ƿ���ֱ���µ�������һ������سɱ����µ����������ʺ�˰�ѵȡ� ����ֱ���ܶ���߶����ʣ�����ʲôʱ��������֣���ֻ��˵���ڱȹ�ȥ�����Ȩ��̫���ˣ��·������������������ס�ͻ������������ַ��г����ڹ��Ƽ��µ��Ļ����ϻ��кܴ����ۿռ䣬���ض��ַ��Ĺ��������ڸ�λ���ӣ���Ҫ��������ۣ���ʱ�ķDZ�Ҫ�����Ƹ��˷��ز�����ĭ�������и����Ϊ���ۣ���������û������Լ����Լ���ȡ�������棬�������е�����Ը��������������Щ�߸ܸ�Ͷ�ʵģ����������ʲ�ȥ�ܸ��ܺù���������ȥ�ܸˡ� ����ȡ�������������ޣ�����������Ϊ�������г���Ϊ�����ڸ�����û��û��ô����������������д�������ʣ�ס����������ƣ�����Ŵ�����ȷ�ܸߣ������Ļ�������ת��Ϊ�������������������Ŵ���ת�Ժ�ܿ���ת��Ϊ�����Ŵ���ծ��ڶ����������������õ��������г��������������ʵ����ܵ͵�ʲô�̶�Ҳδ������һ��ѡ�� |

|

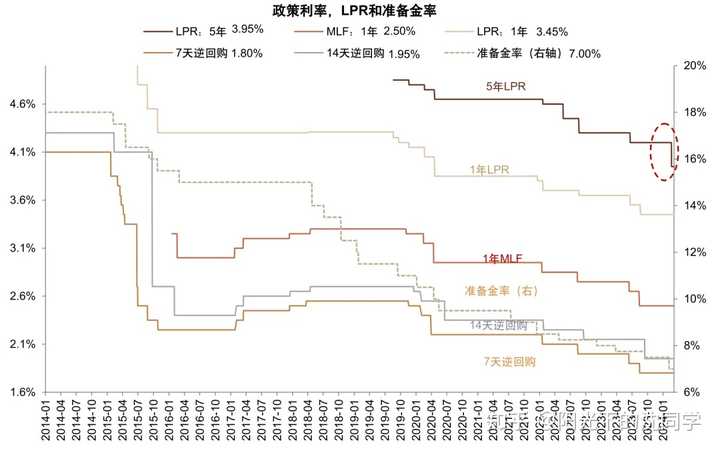

�ڷ������ʺ�LPR�ҹ����ص�������5���ڵ�LPR��X�Ĺ�ʽ��LPR�������з����������X�����и������ʩ��ȷ����ͨ��Ϊ���ȶ��������������ʣ���������ȷ�������X������/���ޣ��������������X�ķ�Χ�ڣ������г����о��ߡ�������������˵����22����ǰ�����X��ȷ�������ޣ��������ŷ��ز��г������У�Xһֱ�����µ�����ʵ����ȷ���������ޡ��������������ز��ľ������߲���������Ч�����ȣ��������ڸɴ�Ͱ����X�������ˣ����ظ����и����г�������С��Ծȡ��� ��ʵ�����������ʱ��LPR�ͽ��й�һ�δ������½���25�����㣬����4.20%�µ���3.95%��������LPR�ͷ������ʹҹ�������һ�ε�����Ҳ����˵��LPR��X�������˴�����µ����ڻ������߶˷����̼��г��� ȷ�е�˵����������ȡ�������������������ߣ����ܹ�ֱ�Ӹ���������ʵ�ʵ�֧�֣�ֱ�Ӵӹ������м��ٿ۳��ġ���Ȼ����֮ͬ���������еĴ��˵�����Ҳ�������µ�����ij����������˵���ֽδ�����˵����߶��ǴӴ̼����ѵĽǶȳ�����ϣ���д������ܹ�ȡǮ������û�������ܹ������ȥ�� ���ڹ����߶��ԣ�������Ŀǰ���ڹ����ĸ���Ⱥ�壬ȷʵ���Ը����Լ��������ѡ���Ƿ������ˡ������ڵȵȵ��������Ĺ���������ô���У���ôȷʵ�����ٵȴ�һ�ᡣȥ�������ʱ���Ҿ���3.5%��3.7%���ҵ����������ʾ����ˣ�û�൱��������ȡ�������״�������ֱ�Ӹɵ���3.3%��3.4%�����Ӻ���Ͽ���ֻҪLPR�����½��Ŀռ䣬����X�ſ������ˣ���ô����������Ȼ������̽�� |

|

ȡ������������������˵���������ϾͿ��Խ��������ʡ� ֻ�ǰ�ѡ��ȫ�����˸����ط�����ҵ���У�����Щ����ҵ���У��������г��������λ�ԭ������������Э��ȷ��������������Э��ȷ���Ľ���Ƕ��٣� ��֪������֪ͨ�� ���Ǵ��Ҳ��Ҫ���ģ�ʵ�����������ڵķ������ʻ����в��ٵ��µ��ռ�ġ�Ŀǰ��5���ڼ����ϵ�LPR��3.95%��һ���߳��еķ������ʴ����4%���£��е������߳��еķ������ʿ��Ը���3.7%���¡� ���������ڵ�һЩ��ҵ��Ӫ�����������ô������������Ѿ����Ը���3.3%�����ˣ�Ҫ֪������ǰ���־�Ӫ�������ô��Ĵ������ʶ��DZȷ���Ҫ��������ʮ������ġ���������Щ�������ʣ����Ѿ����������Ĵ������ʲ���ˡ�����Щ����ҵ��Ӫ�����������Ѵ���Ҳ���ɸ����ط��ĸ�����ҵ���С������г��������λ�ԭ������������Э��ȷ������Ŷ�� ��������������棬�����������еĴ������Ҳ�ǽ����ٽ������˼��������ٸ�ICBC�����һ���еĴ��������˵���ɣ� 2024�������е����¶��ڴ�����ʱ� �����¶��ڣ�������1.15%�� �����¶��ڣ�������1.35%�� һ���ڶ��ڣ�������1.45%�� �����ڶ��ڣ�������1.65%�� �����ڶ��ڣ�������1.95%�� �����ڶ��ڣ�������2%�� ��������ߵ������ڶ��ڴ�����Ҳ�Ѿ�������2%����ô����������У���δ���Ĵ������˿�3.7%��3.5%��3.3%����3.0%�Ĵ������ʣ��Dz���Ҳ����������� ���ڡ��ൺ�����ݡ��ϲ��ȳ��С��ļ���û���ˣ���ô�������ʼ������У��Dz���Ҳ��������֮�еĴ�����¼��أ� �Թ������к�Ӱ�죿��Ȼ����ֱ��Ӱ���ϵ�ÿ�»��������Խ��͡�����ѹ����Խ��ͣ����ڻ�����ͬ����ǰ���£��Ҵ������Ǯ�ˡ� ��������Ҫ��������˶��ӡ�����ת��ɡ���������̫̫̫̫���뻯�ˡ� �г��ĵף�Ҫ���г��߳������С� |

|

�����ҹ�����ܸ��ʣ� |

|

|

������Դ�� |

|

|

ǰ���죬��Щ�˷�Ҫ���Ҹܣ�˵���������ܸ����½��ˣ���ν������ĭ���� |

|

|

��С��½��ˡ�����С�����ĭ���� ���˸���į�� �й��ķ������⣬��Ͷ����������֣��������� 1������ܸ��ʣ� 2������ˮƽ�� ���У�1�����˷��۵����ޣ�2�����˷��۵����ޡ� |

|

�ݲ���ȫͳ���Ѿ��ܵ�����ķ����ϰ�߹ܣ��������ǰ�ܲ����������ö��ʡ��˾�ĸ��ܡ������й����ϰ塢��ɫ�Ƽ�����ʫ�ز����ϰ塢�����ϰ��θ�ΰ��ʵ�ؼ��ŵ����ϰ塢�����ز����֡�����ϰ�����ӡ��ǰ��Ůʿ�ں�����ǰ���ӵ��˹��⣬��ǰ�����˼����ڵIJƲ�����ЩǮ����������ͨ�������ֶΣ����Ѿ���ȥ�Ķ��ӵIJƲ��������Լ���·��ȴ��ծ�����ڹ��ڣ�����ý��Ҳ��������Ǻ����ϰ������� ��Ƽ����ܾ���Ф�����������ߵ��顪������Ƶ�������ʽ��ʼ�� ������Ƹ��������������ʾ��57.3%�İ��쵣���Լ������ʧҵ��ռ�ȸ���2023���47.3%��Ҳ����2022���39.8%�й����ز��Ѿ����ױ��̣���2023����뷿��ծ��ͨ���������ڣ�����ϵ�������ʧҵ����Ա��н�������½���ͨ�������Ķ���ѭ����ͨ��������ʱ���ֽ�Ϊ������ʱ���ͨ�������������������ֽ����ĺڶ������������ĸ�ծ�����������ĸ��ʲ���������ʱ����ū������·��������𣿣� ��ƴ��Ź��ʹɶ�����ű�����Ÿ�ְҵ��������������Ĺ�����һ����Ʊ����д���Ӱ�ӹ�˾����Щ��˾�������Ա����ǰԱ���ֹɣ��ɵ����������Ʋ�ҵ�������ε��������Լ������Լ��Ĺ�Ʊ��ծȯ��Ͷ�ʲι���Ŀ��˾������β���������ȣ�����������γ��˾�Ƹ��ʽ������ƹ�������ƣ���������д����ı��⸺ծ������ǰ��˵�ı������ʡ�Ӱ�ӹ�˾�����ʵȣ��Լ�����������������Ŀ�µĸ�ծ��������ȫ�����ص��ؿ����̺�����С�ɲ�����Ŀ������������Ƴ������˸����Ŀ�ȡ���Ƹ���Щ�����д�ͳ�ģ����ӬB����ʯ̸����ʱ����������Ǣ̸���ֵز���Ŀ����ͼ�����ԡ��������������ᡣ��Ʋ�������ʽ�ؼ���ծ���ʱ����ǧ�ڼ������ϡ�������Ƶ��˾������ ס�������������ʲ���ծ�ķ�����Ʋ����Ʋ����������������������µϡ����պͻ���ȫ���µ������������������Ħ����ͨJ.P.Morgan�����H��/A�������µ������֣������ѱ������ڵ������ɶ�����ƣ�Ҳ����סס�����ع�ʣ�����ˣ�������Ϻ�����ȥ����Ҳ������˵˵���ѣ��ж�����Ȼ�Ǹ߸ܸ˵ļ���ծ���ģ���ţ���ȥ��������2����õص�һ��1���õصڶ�����ķ���������ȥ�ķ��ӣ��������Ҳ������ȥ��ծ��ѻ�Խ��Խ�࣬���»��ɣ���������Ϣ���¸�������Ԫ��Ϣ���������ˣ���ƾ�����һ�����̹� ����ᱬ�����ڳ�������Ⱥ��ɱ�������������������Ƕ�����������������Ͷ�������ʽ��ģ����ǧ�ڣ�������Ӧ��dz��ֲ����������ڷ�����2020�꿪ʼ̰���˴�������Ӫ��Ȼ��Ͷ������ᣬ�������е�30%�߶�ر���2024�곬��10���ڵľ�Ӫ�����ף��ʽ����ϣ�������ͬʱ���������¿ɾ�ȫ���ˣ����ڷ�����Ϊ����ᱬ������������������������˽��̡����ڷ���Ҳ���ű��� ��۱�������������250���ˣ����۰����߱�������˿�һ���������ں�����˿ڣ��������ں���۵����ع�Ӧ���������ں���۵ķ��ۡ�ͬ���Ϻ��ٸ����������������������½�����ó�����Ȳ������ӵ������������������ص�ƽȨЧӦ��������������CBD��û��ͺ������۵ij����µ������к�������ԭ�����Ѿ�ȱ����������ҵ������ع�ʣ���¹ڴ����м�������һ���ơ��ει�����������ҵģʽ��Զ�̰칫���ӼҰ칫�������������Ѿ������˵�����ݣ�������������̬Ԫ����Ӿ緿�ز���ҵ�ij���ή�� |

|

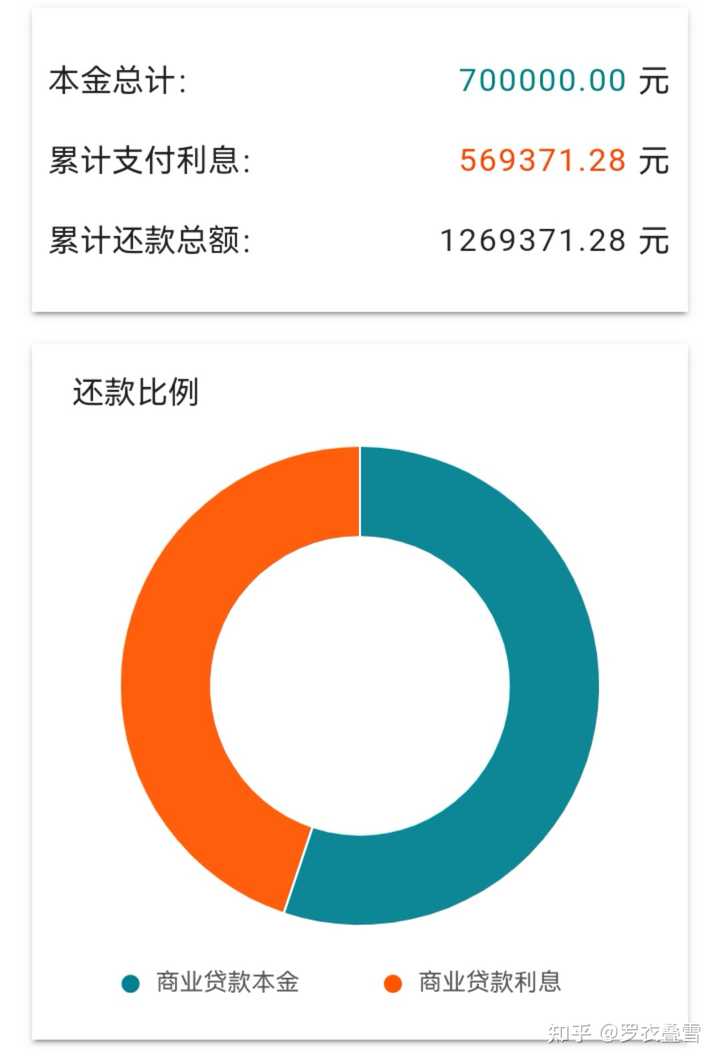

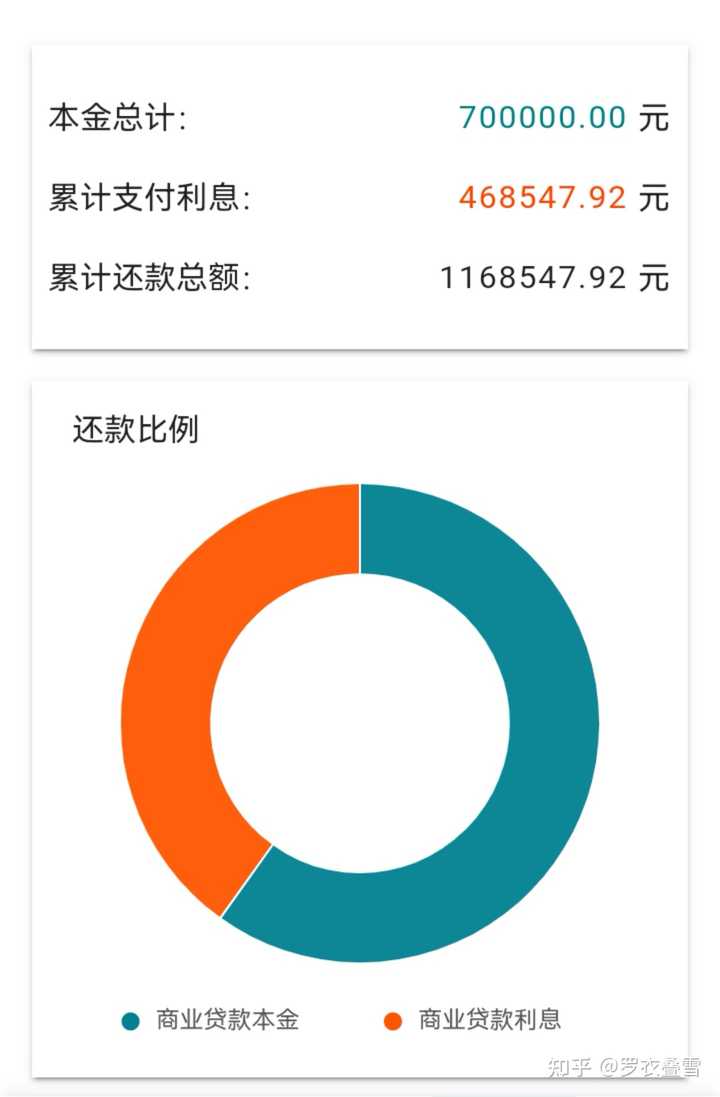

���ڹ����Ż�����һ����һ��������2021����ڷ������۷壨�۸���������˫�۷壩Ҳ�Ź�ȥ�˲������ꡣ��ʱ������Χ�������̲�סɱ�˽�ȥ�������Ѿ�����ס�ˡ� ��Ϣ���Ժ�����ס���������Ƿ���㣬��ҿ����Լ������ˡ�����һ��100���ס������30%������70%��30�갴�ҡ���3.95%���㡣 ����70�ȶϢ��Ҫ�����127��������Ϣ����57�� |

|

|

������ȶ���������ܶ��117��������Ϣ��ȵȶϢ��10�����ڻ���ѹ�����һЩ�� |

|

|

ǰЩ��ز�̫���ˣ���Щ�����ˣ��ܶ���Ҳ������ȥ����Ϊ���û�Ҫ�ǡ���ʵ���ְ��ҹ����ķ�ʽ����һ��ʹ�ø߸ܸ˵ķ�ʽ��100���Ӵ�70�����ڽ�Ϣ�Ժ���Ϣ��Ҫ����50�� ������30����ֽ�ȥ�˶�һ��150������⣬���������屶�ĸܸˡ����Ǻܶ��˻�Ȼ������ ���ൺ�����ݡ��ϲ��ȳ�����������4���𣬽���ȡ������ס����ҵ�Ը���ס�������������ޣ�ʵ����������ҵ���а����г��������λ�ԭ������������Э��ȷ����ȫ��343�����ؼ������ϣ������У�101���µ����������������ޣ�26��ȡ�������ޡ� ��ʵ����Э�����ʣ�Э���¸��ķ�Χ����ܴ���Ϊ��ҵ���еĴ����Ϣ���������Ϣ��DZ����еġ� ������ǰ���ô����1.25%�ķ������ʣ����ǹ���δ���������ô�͵����ʣ��Ҳ��Ҷ��ԡ� ���ǹ�����Ϣ���ܽ�һЩ�����۹���Ҳ�ܽ�һЩ�����ڲ������������۸��ˣ���ʵ�������ϼ۸�Ҳ���ˣ�����������Ȼ���½�ͨ�����������Ҫ�������С��ģ��ܼ۵͵�ģ��Ժ��ٻ��� |

|

ȡ�����ޣ�����Ϊ��Щ�ط����۵��ˣ����������������أ������ڼ��ټ��蹺����һ��㻹��ѹ���� ������������������Ǻϵģ����ա����ʩ�ߡ�ԭ���������ĵط������ɸ��ݵ��ط��ز��г����Ʊ仯������Ҫ��������������ά�֡��µ���ȡ�������·�������ס���������ʵ����ޣ��������С���������ɳ�����ָ��ʡ���г����ʶ������ɻ������ʵʩ�� ����Σ��ָ����IJ������࣬�����ǰ��ʯ��ׯ������Ϊ�����Ƕ��ָ������ޡ�ʵ���������������飬ʯ��ׯ�����ǣ�����Ҳ��꼻�һ�֣�û�������������ܰѷ����������� ȡ�����ޣ��������ٽ�һ�㣬�����ֽμ��蹺���ĸ���ոģ�ȷʵ�����һЩʵ�ݣ��������ѹ����һ�㡣 ��������������ѷ��ز��г����������������ܡ����������������ģ�Ҫô���ۣ�Ҫô�����������룬�ø���ո���Ǯ���������пռ������ ��ǰ���صĵ��أ������������ڴ̼�������ȥ���ѣ�û��ȥ���������ͷ��۵ؼ۵���˼�� ���ز��г�Ҫ����ƽ�ȷ�չ������Ҫ���������ȥ������Ҳ��Ҫ�г���������������ߺ��г���ֻ�ֹ�ͬ�������á� ���ǵĴ̼������кܶ࣬����ú���Щ���ߣ��Ǹ�����Ҫ�����о��ġ� �ڽ���������������صĵ��غʹ̼����ߣ�������࣬���ܲ������������ã�����Ҫ�۲졣 |

|

˵������ܶ�ط���������3�����µ� ֮ǰ�ٷ�ר��˵�������������ʹ����¹棬�����۸�ָ������������ͬ�����µ������ʾͿ��Բ������ޡ� ��ô���ڹ㶫15��ȡ���������������ޣ����ʻ����ս�20���������� �ൺ�����ݡ��ϲ��ȳ���Ҳ������������4���𣬽���ȡ������ס����ҵ�Ը���ס�������������� ��˵������Щ�ط����ۿ���ס��ûʲô�������Կ���ͻ���������� ǰ����5����LPR��������3.95% ��ôҲ����˵ͻ���������ĵط��������ʿ��Ե�3.95%���� ������٣������ط��ز��г���� ����Ŀǰ������ĭ�ʹ�������ˮƽ�� ����Ϊ2%�������������µķ������ʲ�����Ժ����� Ŀǰ���DZȽϸߵģ���Ȼ��ȥ5%��7%������������ʱȣ������Ѿ����˺ܶ� �����Dz��͵ģ��ܶ��������ǿ���סĿǰ�ķ��� |

|

|

��������˵�ൺ����ɽ��������ʵʩ�Ժ��������Ѿ�������3.45% ÿ�¿����ٻ�200��Ԫ��30������һ��ʡ��75000���Ǯ ���в������У�������ʽϺõĴ����ˣ�������ʽ���3.25% ����ȥ��12�£�ȫ��343�����ؼ������ϣ������У�101���µ����������������ޣ�26��ȡ�������� �����Ѿ��г���10����������������4�������ȡ�����������������ޣ������������߳��У�Ҳ�ж��߳��� ��Ϳ��Կ�����δ��1-2�����Һܶ�ط��������ʿ��ܶ�Ҫ�����ӽ�3% ֻҪ�����������ĵط��������϶������������ƣ�������3%���� ��϶��Ǻ��£��ֿ��Խ�ԼһЩ����Ⱥ����ѹ�� |

|

|

ȥ����л���ͳ�ưٳ�����������������ƽ��Ϊ3.84% ���굽�����Ҫ��ƽ��3.5%���������������ڲ����½���Ҳ˵���˷���ȷʵ�� ���������������Է�������ֻ�����������½�����Ȼ��ĺ�������ȥ |

|

˵�������Ѿ��dz��dz������� ���ܶ�ط�����ָ�����ز���Ѫ |

|

���ڹ��ڵĹ����������ʻ������ͣ���Ȼ�Ǵ̼�������������������ô��Ӧ�õ�����16�깺���������ڵ����ʱ��ɣ�����������г��⡣ |

|

|

���Ǽ����ǽ��͵�1%���ҵĴ������ʶ��ڹ����Ĵ̼����ö��൱���ޣ��ⷽ�������й�����ľ����ձ��ˣ�ͬ����������˿ڴ��ģ���½����ձ��������д����Եľ��ǡ�FLAT35��?������סլ����֧Ԯ�����������ڻ���Э�����ṩ��һ�ֳ��ڹ̶����ʷ�����Ȼ����������ֻ��1%���£�����ʷ����ͣ�������ķ�����û����˶����ӡ�������35��Ĵ����ٴ��䲻��1%�Ĺ̶����ʣ��������ʽ����������ձ����е�����δ���Dz���Ҳ���ڹ��������أ��Ҹ�����Ϊ����ȫ�п��ܵģ���Ϊ�й��˿ڹ�ģ�½��ķ������������ձ�����ôԤ���»�Ҳ��Ӵ� �ձ��ˣ��ر��Ǵӿ�ʼ����֮ʱ���������ľ��ò�������35�����µ������ˣ���δ�����в��������뱳�������غɣ��Ƕ����ʺ���Ӧ�Ĺ���Ҳ�������ڿ���˹�������۵Ĺ���������˵���Ƕ����ձ������˵�DNA�����˱��죬��������˥�ˡ���ˣ������ձ�����ʹ�����ٳ�̨�����ľ��ô̼����ߣ������ڴ����ѵ����������õĺ�ת�� �����ǵ�00��������10���Ϊ��Ṻ��������ʱ����һ���Ƕ�ô׳�۵ij���ѽ�����Ǿ���˵����ʯͷ���ӣ���ʵ�ܶ�ʱ���ž����Աߣ�ֻ������Զ��Զ�������ѡ� |

|

�����Ĵ��ڲ���Ϊ���ô�������Ϸ�������Ϊ��̧�߷���֧δ�����������ı�����������ĸ���Ը��Ǯ�� ����û�з������Ƿ���Ҳ��������Ŀǰ���ļ�Ǯ������Ҳ��û���͵����ˡ����ںܶ��˾������ҹ�������ƴ���մ���������Ҳ�Ͳ�����Ҫ���������Ǿ����м����У��ȴ�Ҵչ�Ǯ��˵���������˷������Ϳ����ϼ����ܸ��ˡ��о����ˣ�ʵ���ϣ�û������ܸˣ�����Ҳû���ǡ����豾���ձ��ܽ��ܵļ۸����50��û����ֻ������50�����˷�������һ������50���������ţ����㻹Ƿ����50������һ������50���������ţ����㻹Ƿ����150���Ǽ۹������鿪���̣���Ϣ�����С� |

|

�����Ķ��ۻ����м��֡� һ������ʹ�ü�ֵ�������������棬�Է������Ƚ��ж��ۣ� ��������ʹ�ü�ֵ�������������״�����ϸ����������ú��ʵĸܸˣ��Է�������Ƚ��ж��ۡ� ��������Ͷ��Ͷ�������ϵķŴ���˸ܸˣ�ͨ���г������ж��ۡ� �ġ�����Ͷ�������ͻ���ͨ��¢�ϵ����ع�����¢�ϵ��Ŵ�������������С������ȫ��Ͷ�����ۡ� ���µĶ��ۻ��ƣ�ʵ�����Ǵӵ����֣������ϵ�Ͷ�����ۣ����ŵڶ��ֶ��ۻع顣������֮������Žϴ�IJ�ࡣԭ�����������Ŵ����ƣ������ۺϿ��Ƿ����������ֽ����������Լ��������ޡ��Ӷ����Ļ��ڸ��˵Ĺ���������ֽ������dzŲ���̫�ߵķ��۵ġ����ڲ��ϵ�Ͷ�������У����˵��Ŵ����ϵķ��ɣ����Ե��Ŵ���Ȳ��ϵ�������������Ե���������������Ϣ�������µ�����ͼͨ�������Ŵ�ȥ֧�����ɻ����Ƹߵķ��ۡ� ��ν������½��������Ӧ�Ļ���Ͷ���ߣ��·������̣������ܹ�����Ӧ�Ĵ����·��۳�������Ӧ�ĸ�ծ��ת�Ƶ�����ͷ�ϡ�����������ͷ����û�и����Ʋ�����Ϳ������൱�ij̶��ϣ���֤ס�����ծȨ���ȶ��ԣ��Ӷ�����ˣ�������з��գ����ڷ��ա� ��һ���棬����½Ҳ��Ҫ�ʵ��Ļ�Ծ���ַ��г�����������������Ѿ��Ϲ��Ĺ����ߣ��ܹ�ͨ�����ַ��г������ַ��������г������з�����ת�ƣ�����ծ���ת�ơ� �ٸ����ӣ�����21�����س�����һ���ӣ��Ѿ��Ƕ������������ĵı���������ʮ���֣�Ȼ���Լ���½�������߰���Ͷ��װ���졣ʱ�����ͬС���ľ�װ���ַ�������Ҳ���Ƕ�ʮ����֮ǰ��Ϊ�ǰ����ְ��ۣ����۶ൽ�ֵķ��ӣ���ôҲ��������ɵ����سǵķ�����Ȼû���ף��������У������Ѿ����м����С� �͵��µ��г����ԣ����ﻹ��Ǯ����Ҫ���������£���������Ǿ�������ȽϺã�Խ����ͬ��Ԥ���£�ѡ��Խ�ࡣ ���в�����������������֮����Ը�⽵Ϣ�����ϵĵ��ͷ������ʣ�����Ϊ����п����̻����˿���д����Žϴ�Ļ��˷��ա�ͨ����Ϣ�����Կ����̵�����ծȨ������ծȨ��ת��Ϊ�Ծ��������ծȨ��ǿ��ծȨ����ס�����ö���Ϣ���ǻ�������顣 ��������£����ڲ���¥�̣�������ʵӦ�ÿ���ʵʩ�����ʣ����߸����ʡ�ס���Ǵ�Ҫ���⣬�������Ŵ��������ʩ�ߵĻ����ϣ����Խ�һ����������ʩ�ߣ�һ¥һ�ߡ� |

|

�����½�����15�����л���17�����С� �����������յ�һ�������������Ѵ��Żݾ��� �������е�������������30��������3%�� |

|

|

���������ҿͻ������������ǻ����е��Żݣ� ����ij���пͻ�������ϵ�ң�Ŀǰ�人��������Ӫ����ѺƷ�á������е�ƫ�Ͽ�������2.85%�� ������ҵ��˵����������ǿ���ģ��������ڰ��㵱�ɵ��� ��ʵ���зdz����������ҵ��Ǯ�� ��Ϊֻ�з�Ǯ��ȥ����Ż������Ϣ�� ĿǰһЩ�ط��ֿ�ʼ���ʹ��������ˣ� |

|

|

��һ�������д�绰�ˣ� Ŀǰȷ�Ͽ�������3.25%��3.55%�� �ҷ�������λǿ�������������û�жԷ��ز��Ŵ��У�ֻ�ǵ�ˮ���ࡣ ��Ϊ�������ʸ�������ҵ���ʶԱȣ����Ƿ�Ӧ����Է��ز������̬�ȡ� 1�������ʱ����������Ѵ������ʶ��ͣ� 2���Ϸ������ʣ����Ա���1�߳������ʸߡ� 1 �����о�Ժ���������ʾ��2024��2�·ݰٳ�������������������ƽ��Ϊ3.59%��������������������ƽ��Ϊ4.16%���������½���25�����㣬Ϊ2019����������½����� Ŀǰ������������������ƽ��Ϊ3.59%�� |

|

|

������2023��ĩ����ס����������ʣ� �Ĵ����С��������С��������е�����������ʵס�����������ʷdz��ͣ����������ǵ���0.5%�� ��2023��ĩ���������в���������1.37%�� ���в���������1.27% ���в���������Զ����ס�������������ʵġ� ���ڽ���һ���ȣ�ȫ���·����ջ���С��ҵ��������4.42%����2023���½�0.35���ٷֵ㣬 С��ҵ�������ʶ������ײ���ˡ� �����������ڱȺܶ����ʶ��ߣ� �ӵط������нǶȣ����Ƿdz�Ը�������ס����� �Ҳ���������Ը�⽵Ϣ�ģ� ����Ϣ�������£����յ�̫���ˡ� ��50�����װ��+����50������� �϶��Ǻ����б��ϣ����������ٲ�ֵǮ����ֵ��Ǯ�� ���������ỹ����ġ� 2 ����Ŀǰ����������4.05%�� ��һֱ˵�����ܸ��ʷdz��ͣ���������������ʻ���ô�ߡ� �Ϻ�����������3.85%�� ��ʵ��ǰ�ܶ�ʱ�������Ϻ����״��������ǵ�����1�߳��еġ� ��Ϊ�Ϻ����������ӷ��ո��Ͱ��� ��������3�ɣ�ԭ�����ϴ����Ϸ�Զ��ֹ3�ɣ��������������У� �������ˡ� ����ҵ�Ƕȣ�������Ӧ�õ����������С� ������������������г����á� δ�����������н�Ϣ����ô���� �ҿ���Щ����������0.1%��0.2%���½��� ���С�����½��������ϲ���ξ��½�0.1%�� ����100��һ����1000Ԫ���ҡ� ���С��ط�Ŀǰ����ȫ����������� �����������������Ѵ�����һ������ �鷳�Ǻű�ǹ��ںţ� ��λ��Դ������ ���ǰ����������� �鷳�����+��ע�� |

|

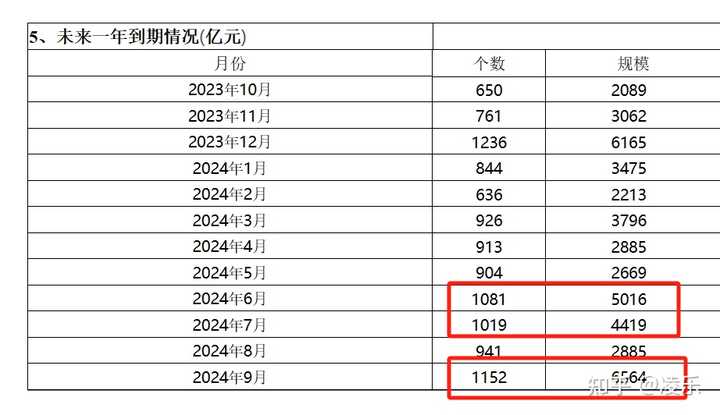

ȫ�����ط״̼����ز����Ѿ��Ǹ������������ˡ�������е�������Ϊһֽ���ģ�����ֱ������ȡ���� ȥ���������Ӷ����߳��е�һ�߳��еı��Ϲ��һ����һ���������ز��������������ݣ������϶��ǡ��Ż������ز����ߣ������������ȵ��������������������ܱ����Ϻ����ݳ�������߹���������ȡ� ��Ȼ��ÿ�����߳�̨�������к��������ݣ����磬��߹���������ȣ���������ɫ�������ٽ������ȵȣ������������ˮ��©�� ���ǣ�ϸ�ĵ����ѻᷢ�֣����۳�̨ʲô���ķ��ز��������������ù�������ʵ�ݵģ���֮���١� ɶ��˼�� ���ز���Ҫȥ��棬���ز���ѹ��ɽ������ü����Ҫ����������ǣ����ء���������ȥ����Ӱ��ط���������������ϲ����ϣ����Ǹ��dz���ʵ�����⡣ Ҫ���������ij�ȥ����Ҫ�÷�������˳����������Ӳ���������û�п��������õء������������ûë���� ���ǣ����е���Щ�Ż���������û�ж��������߶��ĵģ�������Ϊ��ʵ�ݣ�ֻ˵������ ʲô��ʵ�ݣ� �����ۣ������ʣ��������ٻ�Ǯ����������ʵ�ݡ� ���ˣ������Ϣ��һ����ͨ�����ͷ����������ޣ��������ٻ�Ǯ�� �ݲ���ȫͳ�ƣ������Ѿ��г���10����������������4�������ȡ�����������������ޣ������������߳��У�Ҳ�ж��߳��С� ���������ó��������Ķ������ô����Ǯ����IJ����ס� |

|

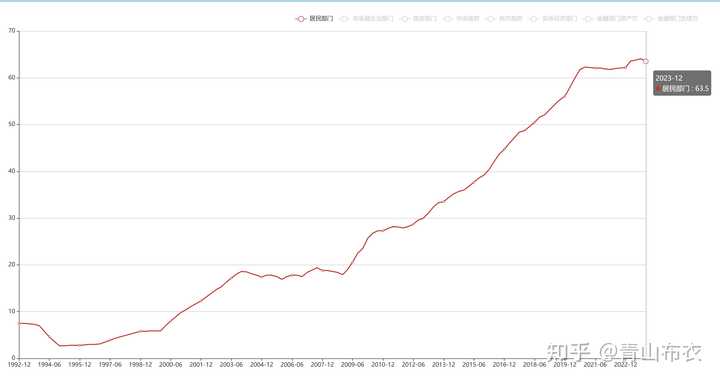

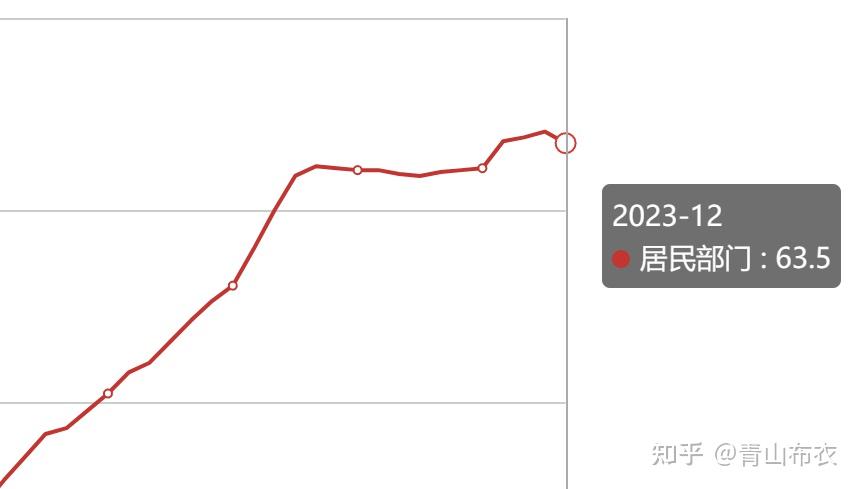

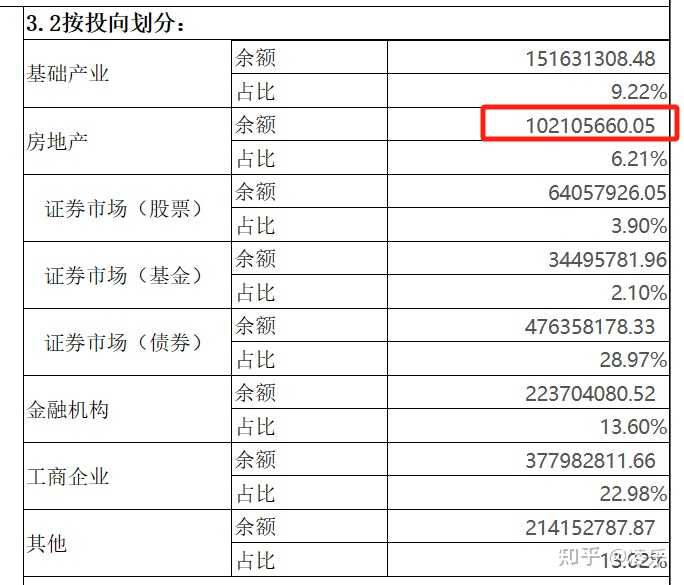

¥�в��Ȳ��а����������ж���ʼ�����ˣ� �����й�����һ��22���ڹ�ģ���������������Ǵ������÷�չ�ж�����ڷ��վ��ж�� ��ֹ��2023��Q3���ҹ�һ����22���ڵ������ʽ�����Ͷ�뷿�ز��������ʽ�ߴ�10210.5��Ԫ��������ͼ�е����������ҵ��ʵҲ�����˺ܶ�ز������Ŀ���������������֮��ģ����Թ������ز��������ʽ��ģ�൱�Ӵ� |

|

|

��������ʲ��Ƿ���ȫ������¥�е��ʲ�Ҳ��һ������Ͷ������Ļ�������ծȯ�г���4.7���ڣ�������ڻ�����2.2���ں����빤����ҵ��3.78������Ҳ�Ǻ��п�������¥�еġ� ������¥�з�չ����ȵĽΣ���Щ���й�˾ͨ���ʲ�֤ȯ�����DZ�ҵ������˾�ȸ��������¥�У�ֻ��˵����¥�е������ʽ�϶��ȿ�����1����Ҫ�࣬����ÿ��������ǧ���ڵ����е��ڣ��г����Ѿ��������������б����¼��� ���������е�7.7������֮�⣬���м���������ز������б����ˡ� ֵ��ע����ǣ�����ǰ�ĸ��²��������г������£������5�¡�6�º�9�²������е��ڴ��£�ÿ���³�����ǧ���ڣ������г�����ʻ�����������в�Ʒ������Ϣ�� |

|

|

|

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |