| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> �� 3 �����£����� 10 �����ưٻ��ѡ����������ٻ�����������Щ���ѣ�����ν���� -> �����Ķ� |

|

|

[��ҵ�ƾ�]�� 3 �����£����� 10 �����ưٻ��ѡ����������ٻ�����������Щ���ѣ�����ν���� |

| [�ղر���] �����ر��ġ� |

|

�������ڣ���һ�ƾ������߷��ڲ�����Ȧ�����������ڼ��̳������ܻ�ӭ���Dz���������ʽҵ̬����������²����������Ȼ�����Ŷ�����һЩIP������Ҳ�����ܻ��� |

|

�ٻ������ⲻ�ǽ���ʹ����ˣ���20�꣬�ٻ�����ÿ�춼������������ս�� �ٻ��ĵ�һ��������ս�ǹ������ġ� ��ʮһ���ͳ����ҵĵ�һ�ݹ������ǰٻ��� ��Ϊ���ڵ����ƹ���ٻ�����ʱ�Ѿ�������98��Σ������ʼ��ͷ������ ���Ǹ�ʱ��ٻ����Ѿ���ʼ�dz���ע�������Ķ�������в�� 2004�꣬���ڵ�һ�����������ϵĹ�������-����ǿ��ꡣ ��Ϊ�ٻ��ܲ����ˣ��ҵĵ�һ���о�����������ǹ������ġ� �ǵõ�ʱÿ�ܶ�Ҫ��Ա�����ǣ�Ȼ����һ�����γɼ�Ҫ������ ֱ��ʮ�����������������ؿ����� �ٻ����繺�����ĵĺ��������������أ� �ٻ��ĵ�ֶ������ޱ��˵ģ����������Ҫ��ÿһ��������õ����¡� ��˰ٻ������е��������е�����ʽ����ʹ�У�Ҳ�Ǹ������Ͳ����� �˿���ĸ��ܷdz�� ���ǹ������ģ����ǵز����Լ��ģ�û����𣬽������ڻر���irr�� ��ˣ����е����̶��ǵ��е꣬���ȳ���4�ף���ͥ�������еij���1000ƽ���� ����ù��������ֺ��棬�ֺù䡣 ��ʵ����ȥʮ�꣬�ٻ�Ψһ�ĺô���������Щû�е��⣬ֻ�ճ�ɡ� ����������������ˮƽ����ߣ����ȥ���ﲻ�Ǿ���Ϊ�˹������Ϊ���棬�й�˳��ȥ��� ���ǰٻ�û��Ĺؼ����ڡ� ���⼸�꣬��Ҹ�������ǵ��̳���� ���̳���IJ������ǰٻ������й������ġ� ����������ʲôҵ̬������������ص��ء� �����صľ�������ҵ̬�� ���߸�����˵�����Ƿ�װ�����ۡ��ٻ�����Ʒҵ̬�� ��˹������ģ���ʮ�꣬���ǵ�����ҵ̬���ɡ� ���ٻ�����ҵ̬�ı��ش�ԭ����70%ѹ������50%���£���������ʳҵ̧̬�ߵ�50%���ϡ� ֻ������������Ӧ�Ե��̵ij���� ���ǰٻ��������� ��Ϊ�ٻ�������ҵ̬90%���϶������۷���ҵ̬�� Ϊʲô�����ܵ����أ� ǰ��˵�ˣ��ٻ��ֵij��ض�������������ģ������Լ��ġ� �����ij��أ����гɱ��ġ� �Թ���Ϊ���� �������ڵķ�����ҵ��������������͵�ҲҪ�������30Ԫÿƽ���� ��������ɲ���ʹ���������������ʵ��������ǿ���60Ԫÿƽ���� ��ʹ�ٻ��ҵ��Ǵ����һ��������Դ��������ҲҪ60Ԫÿƽ���� ������Ӫ�����ɱ�������Щ��������������������100Ԫÿƽ��������Ŀ����Ժܴ� ����ҵ̬�У���Щҵ̬��ë������أ� ��Ȼ���ǰٻ����ۣ����ε�ҵ̬�����ǵ�ë���еĸߴX�����ϡ� ���������ͯ�����������ߵ�ӰԺ��������������ҵ̬�� ���Dz���������ܸ���𣬶��һ���Ҫ�ܴ������� ���վ�����˵��60Ԫÿƽ�������������Ѿ�����۸��ˡ� ��Ҳ�;����˰ٻ����ѵ���������ҵ̬��������ʵҲ�������� ���յĽ����ʵ�㿴�����ǰٻ���ʼ���ѡ� �����������ᵽ��������Ʒ���������������һ�ְٻ��������� ��ԭ����1����ٻ��������Ϊ200��ƽ���ľ�Ʒ���۵ꡣ ѹ��������������Ȼ��ѡ��ķ�ΧҲ��Խ���ˡ� ���ڣ��ٻ��Ծȵ�������3�֣� 1�־��Dz��ϱ�С������˳��л���������Ʒ�� 1�־��Dz��ϱ���Լ��������˹������ģ�ͨ���Ϳ����̺�����Ӫ�� 1�־����Ѿ���Ϊip�����ip������������꣬��Ʒ�����Щ����ʵ���Ǿ��Ǵ�ͳ�����ϵİٻ����ѡ� ֻ������������Ϊ�Լ���ip���壬�Եø��и���� ��Ȼ�����л�ķdz��ã�������ȫ�����۵�һ�İٻ��ŵꡣ ���籱��skp�������Ƿdz���ͳ�����ϵİٻ��� ���Dz�����˼���˼ҳ���ռ��ȫ���������а��һ����˵���ٻ�û�е��㣬ֻ����ԭ����Ҷ��õĺ�ʱ���Ѿ�û���ˣ������ֻ����dz�̬�� |

|

|

|

|

�ٻ�Խ��Խ������ԭ��һ�����ǵ��̵�������һ����ľ�Ӫ������Ͼ� ����˵���������ᵽ�����Ƶ�����������ȥ��ԭ���DZ�����������Ͳ����� ���ʰٻ�����ת�������ı䣬���Ҫ����Ӫ�ձ��ٻ��ķ������й���Ӫ ����ֻ������Խ��Խ������첻��ȥ���ھ�Ӫ�ⷽ�����ʰٻ����DZȽϹ�ִ�� ��������õİٻ���������ĺ��٣��ֶ������̴�Ķ������ף��ֶ����û죬Ҳ�����������ʰٻ� ȥ�̳����Ƕ�¥����Ӱ��ȥ�߲�Է��������Ǹ�һ¥��С�ԣ�ȥ����ij��� ������������һЩ����˼�ĵ꣬�����������Ͽ�����һ���ģ������˵ģ�������û���������� ��ͳ�İٻ��̳���û��һЩ�����������ĵ꣬���������·�ʲô�ģ����������Ͽ��Ը��ͼ��ĸ��ֶ��� �����û��ȥ���� ���Ƶ����ձ��İٻ����� 2008�����Ƶ����ձ��ٻ���˾��Խ�ϲ���������Խ���Ƶ��عɹ�˾ ��Խ�����Ƶ��Ժͷ�����ң���Խ���ҵ�����1673�꿪ҵ�������Ƶ���ʼ��1886�� ʱ�����գ���Խ���Ƶ����ձ��ĸ��Ұٻ���ÿ��Ӵ��˿ͳ���2���˴Σ������������ӵ��50��ҷֵ� �Ϻ����Ƶ��ٻ�����ͣҵ�����Ƶ����й�����ʣһ���ŵ� ��Ϊ��������й��г�������ٻ�Ʒ��֮һ�����Ƶ����й��ĵ�һ�ҵ���1993�꿪ҵ���Ϻ���ͤ���Ƶ� 1997�꣬÷����㳡���Ͼ���·��ʽ��ҵ ���̳�ģʽ�ϣ�÷����㳡�����罫��shopping mall���������ģ������������Ϻ����̳� ��ʽ�������Ϻ��Ĺ�������ʱ�����Ƿdz��dz����Ƶİٻ��̳� �������и��ֹ��ʴ���������ٰ���ͻ �ڵ������Ͼ���·����ߵ���Ȧ����λ�ĵ춨��֮һ ����Ϻ���20���꣬Ҳ�ǵ����Ϻ��³�ʱ�ֵ����� 07�꣬�������Ƶ��ٻ�����ҵ�����ֹͣӪҵ 08�꣬�ڵ����Ϻ���ͤ���Ƶ��ٻ����Ž�ҵ 13�꣬�������Ƶ��ٻ�Ҳֹͣ��Ӫ 22�꣬���Ƶ��ڳɶ������ҵ�Ҳȫ��ͣҵ ȥ����ף�������Ƶ��������潫��2024��4��14����ֹӪҵ �������Ƶ�������3��11����ֹ��Ӫ���ټ����Ϻ�÷�������Ƶ��Ĺرգ����Ƶ����й���½��������ʺ����Ƶ� ���ʰٻ������Ķ�һ�㣬�������������Ҳ�ڲ��Ϲص� �Ϻ��ߵ��ݰٻ���2019��6�����������˳��й������������һ���ż�����Ӫ |

|

|

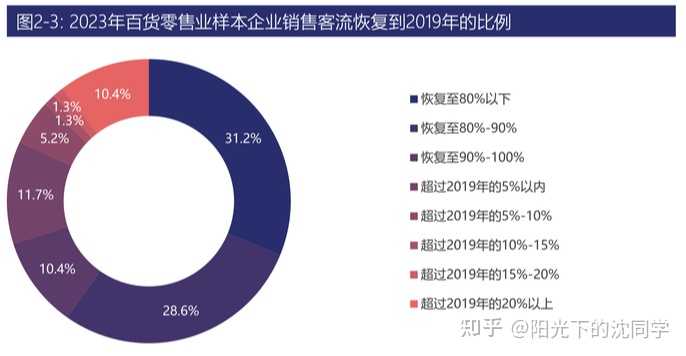

��2019��ȣ�64.9%��������ҵ���������۹�ģ��δ�ָ���2019���ˮƽ 2022��������35�Ұٻ��ŵ�ر� 2023��ȫ����Χ����21�Ұٻ��̳�ͣҵ�յ� 2024�����Ŀǰ��10���ϰٻ�����ͣҵ�յ� |

|

|

���̫ƽ��ٻ������ٵ��Ϻ�֪���İٻ��̳�Ҳ�Ѿ�����������ͣ �Ϻ������ڽ���2��18��Ӫҵ��������ʽ�յ� ��Ӫ��30����Ϻ�̫ƽ��ٻ�������2023��8��31����ʽ�յ� 2022��������35�Ұٻ��ŵ�ر� 2023��ȫ����Χ����21�Ұٻ��̳�ͣҵ�յ� ���а���̫ƽ��ٻ�����������ʢ����١�����ٻ���������ٻ�������֪���ٻ� �ٻ�����ĺ����� |

|

���ǵ��̳�������ѽ���˫�����õĽ���� �����и��������̳��İٻ��������������ģ��������������еͶˣ��������������߶��̳������˵��ݳ�ƷҲ�����ԡ���ԭ����λ�в���һЩ�ٻ�ҵ̬���ֱ���֮�ơ� ���͵��̳�����ҵ�ۺ��壩�����²㣨B1Ϊ�����������еͶ˲���Ϊ���ĸ������ѣ�����һ¥��������������ǿ��Ʒ�ƶ�λ��ߵ�ҵ̬�����������Ǹ��ְٻ������Ρ�Ь��֮�ࣩ�ꡢ����꣨����������������Ѵ��ȣ��Լ���λ���ڵ��²�IJ����� ���ָ�֣������ڵĴ������£���Ȼ�ػ���ֵ��²��¥�ϸ����ֵ����������¥�ϰٻ��������Ѿ��dz������ˡ�������ǰ������ˣ�������������ѵ�ϰ�ߵõ���һ��ǿ�������Һܶ�������Ҳ��Ӱ�죬���°ٻ�����ǽ�һ����Ϊ���Դ����ĵط��������˱�ʾ�ٿ�����Ȼ��ת�����Ա���ƴ������µ������Ѿ���Ϊ�ܶ��˵�ϰ���Բ����� ���һ���һ����Ⱥ�壬���������Ϻã���������ǿ����ʮ�ֽ����������˺����������Ĵ����У�����ز�����δ����������̫��ȥ�̳������֡� ����ҵ�ij��Ҳ��С�����ַ����ʵ͵ġ���͡�������ɫ���������ѽ�������壬�յ���Ҳ�����߸ߡ� �ҼҸ����и��̳�����¥�����ϣ����������Լ۱Ȳ����IJ�����������ֻʣ�¸�С�������ѵĵط����������ֳ�������ѵ��������ѧ���ࣩ���������ⶼ��ͦ�ã��ٿ�ܿຢ���ţ�����ͳ�İٻ�ҵ̬�����������ʽ�ĵ��ա������ڵ�¥��ij��У������������֣��Լ�����֮��Ŀ�ͣ����һ�������������ʲô�ܳ���ļ��� ��˵����֮������������ؾ��쵽���Ǵ��������ҵ���ر���������õ�����Ʒ����ͳ�ٻ��������һ�������ڻع�ͷ����������Ȼ�� ͬʱ�����ڴ��Ҳ��ϲ����Ǯ�ˡ� ��Ǯ�ǡ���Դ���������������Դ�����裬�Ǿ�ֻ���ڡ����������������ˡ�����ν�����ѽ����������������ѡ��������ž��á��������2023��ľ��档 ��ӳ���ʱ��г��ϣ�������Щ�����в�С����ͥ���С��½��ռ䡱�������˾���ձ�����ƣ�����۹��ڵز����������ֵ�����ʷ�µͣ������������ڼ仹�ҡ���֮�෴��ƴ������ֱ���Եġ����ѽ�������ɡ����ɼ�ȴ�dz�ǿ�ƣ�������ֵ���������Ϊ�й���ֵ��һ�ĵ��̣���Ȼ���ںܴ�̶���Ҳ���亣���Temu������ռ�ӳɣ��� ���Ŀǰ����ͨ�����ʲ���ծ��˥�˵����Ƴ��ڳ�������ô���ܶ��ˣ��ر��dz�����ᡢ������δ���͵������ˣ�����֪ͼ���Ͳ���ϰ�ߣ�����Ϲ�ȥ��������Ϥ��ģʽ�����ܴ�仯��Խ��Խ����˻����ף�Ǯ������ô���ģ�ǮҲ����ע��Ҫһֱ��ֵ�ġ� ʵ���ϣ���ǰ���֡���Ǯһʱˬ�������ֱ����� һ���ǣ����ø߶Ⱦ������ʻ��Ž����һ�����ʽ���٣������������������������������������ǿ�ҵĿ�С������й�����WTO֮���ʮ���꣬�����ձ���80����� ��һ���ǣ����ʶ�ȱ���������㣬���ҹ������ܲ��ȶ������¶���ͨ�ͣ�Ǯ������ȥ����������ڶ��칺����������ˮ�ˡ�80���һЩʱ�ڵ��й����ն����ǰ����������������������ܶ��Ƿ������ң����dz�̬����ͨ�ͣ�����������Ⱥ��ϰ�����õ����ʵڶ���Ͱ�Ǯ���⡪���ܶ����������ҵĹ��˸��й������֡������ס���ӡ��ʵ���������侭����ᱳ���ġ� ���⼸���й��������Ļ����棬��Ȼ����������������ء� ���������ڲ��ϷŻ���������ǰ����������������Ѿ��½�����6%���ҡ��³�̬�£�����������ĺܶ��������Dz���ʱ�ˡ�2020���������ܶ���ҵ���������ش�����һҹ֮����ҵ���ջ��Ա�Ż��İ������ȱȽ��ǡ���������ʱ����ʧȥ������Դ����������Դ�����û������ȫְ��Ů���Ļ��ᣩ����Ӱ�£� ����Ǯһֱˬ����Ȼ�DZȡ���Ǯһʱˬ�������ʵ�������ѧ�� �ر���ȥ���������й������Ѿ�������ͨ���ļ���CPIһֱ��0�����ǻ��� ͨ�������ڡ���Ǯ�������������Ƹ����٣�������Ƹ���ռ�ġ��ݶ�ͻ�����ȶ������ʱ��Ǯ�ͳ�Ϊ������ͼ�����飬��������Ǯ��ʵ�ʡ��ݶҲ������ȶ�����ֵҲ����Լ�ͦ����������ͨ��ʱ�����������١�ϡ�͡�����ʵ�����ԣ�ͨ�͵ĺܴ�һ��ԭ������Ϊ�²Ƹ��IJ��ϴ����õ�����������ϡ�͡�����Ǯ�� ��һ�������֡�ͨ�����ĸо���ò�ƻ���90���ĩ���ܶ��˻���ġ���۲��ǡ���������Ǹ�ʱ��Ҳ�Ǵ�ұȽϰ���Ǯ������������ڣ����ز��г�����ʱ�ܶ��˻�����ǰһ��ʱ����˼ά���ƣ���Ը�ⰴ�Ҵ��ϲ���ܹ���ȫ������������00���������������������顣 �����ںܶ���ֺ�90����Ļ����������ƣ������ǿ���ȣ���ͬ����Ե�ǿ��Ԫ���ڣ���90����к��ڣ���Ԫָ����80��һ·�ǵ�120�����������ǽ���Σ���������Ի�����Ҳ�������ͱ��ˣ�̨��Σ����ը��ʹ�ݡ��Ϻ�ײ����������һ���棬����Ĺ�����Ʋ������д��ˡ�ְ�����¸ڣ������ƻ��˱�ʱ�й����õ��ʲ���ծ���� ���������ڣ�����δ������������01�����������ij���ǿ�ļ����������˿ڶ��µĻ������������̶�����ʱ������˿���ն�����������˿ڡ�����ʽͨ�����Ľṹ����Ȼ���´�����Ͷ�ʵ�ȫ��ή���� ͬʱ���й���Ϊ������ʷ�����Ĺ�ҵ�����ң������Ǵ�������ռȫ��һ�����ϲ��ܡ�����ҵ����ֵռȫ��30%��ȫ��ҵ�����ң��������߶ȷ����ҵ����Ӧ���Ӽ�ͦ���걸�Ļ����治�����ı䣬��Ҳ���ѳ�����Ϊ����ȱ���Ķ���ͨ�͡� Ҳ�����ձ�ʽ����������ᡱҲ���й�δ����һ�����������Dz��֣���������Ƕȿ�������Ǯһֱˬ����������ѧ����Խ��Խ����Ⱥ�ڻ����� |

|

��Ϊ��ȥʮ�꣬�й������в�����Խ��Խ�������˵�������Ϊģʽ��£������Զ�����ձ���ģʽ�� �ⱳ������ز��������µij��й滮��ʽ�������̵ij��ֺͷ�չ�����кܴ�Ĺ�ϵ�� ���������ʵ����ģ��кܶ��������������������Զһ�㡣 - ���ٻ������ʱ��������Ǵ������������ġ� ��Ȼ�ձ�����ʵ����Ͳ���������ˣ����ǽ���Ӣ���� department store ����ʣ����ٻ���ij��˥ǥѩ`�ȣ�depa��to���� ��֮���������еĴʣ�ָ���ľ��ǰٻ������ֽ��յ����ۿռ䡣 Ϊʲô���գ�����ԭ������ڣ��ٻ�����˵���ضΡ�����������Ҫ�������ߣ�һ���ٻ��꽨�������ڲ��ռ��Ǵ������ һ���棬�ٻ�����Ҫ�����㹻�����Ʒ�������˿Ͳ�������Ʒ��ḻ��ʱ����ʵ�֡�һվʽ���������ǡ��ٻ������������ڣ�ͬʱ���ٻ��꽨�ڷdz�����ĵضΣ�����Ҫ���㹻����������֧�������ľ�Ӫ�ɱ��� ��һ�����ձ����ֵ÷dz����ԣ��ձ��� 20 ���ͳ��������˰ٻ�������ҵ̬֮������ҵ�ķ�չ�����ͨ�ķ�չ������ͬ���ģ����еĴ�ٻ��꣬�������ǽ��ڴ��ͳ�վ�ĸ����� �����ձ�������������ν�ġ�����ϵ�ٻ�����Ҳ����˽Ӫ��·��˾����ʼ���Լ��Ĺ滮����·����վ������أ����ٻ��̵ꡣ �����漱�����������������䣬���DZȽϴ��˽���ٻ��������ձ��������˽�л�֮��JR Ҳ��ʼ���������ҵ��JR ���ձ���� LUMINE�����º��ϵĵ�Ӱ�ᆳ�������� ����˵���ٻ�������ҵ̬��Դ�ڷ�����Ӣ�������ձ��õ��˼���չ�� - ��������û�аٻ���ģ������˵��ճ������м��������� department store ����ʡ� ����������������ҵ̬�����˳��У�supermarket�����Լ� grocery store ��Щ��ʳ������ƷΪ���ĵ��̵�֮�⣬����Ҫ��һ��ҵ̬�� mall��Ҳ�����̳����������ġ� �������ĺͰٻ���������������ڣ��������IJ��������ĵأ����ǵ�ѡַ��ѡ�����ƫƧһ��ĵط���������Ǽݳ�ǰ���������ߡ� ��ʽ�Ĺ������������кܴ��ͣ�������ڲ��ռ�Ҳ�dz���ԣ�����Ի������ǽ�һ���ܴ����ͥ�������Ǹ��֡��ŵ��������ٻ����������֯��λ�ǡ���̨���� ������Ϊ�������ĵ��������Ҳ��������Ʒ����֮�⣬���ḻ��ҵ̬������������֡��������̳��ﶼ����һ����ʳ�㳡��food court�����������̳���������ӰԺ�������������Ҳ���Ǵ���������ġ� ���к���㳡�����һ�𣬾��γ��˽����Һ���Ϥ����ν���ִ�ʽ���С����� Costco ��ɽķ�� - ���ԣ��ٻ�������ģ������dz˹�����ͨǰ���Ĺ˿ͣ��������ģ�������������Լݳ��Ĺ˿͡� �ٻ�ͷ���й�����ᷢ���й��� 2010 ����ǰ������ҵ̬���������ٻ�Ϊ�����ġ� ԭ��Ҳ�������⣬�й����˿��ܶȸߣ��ر����� 80-00 �������һ�����л���ɺ��ij����������������ˣ�������һ�����˰ٻ�����ҵ̬�����Ļ����� ֱ�����죬ÿ�������Ҳ��������һ������Եİٻ��̳��������� SKP����¡���Ƕ��ߵ� IFS�������֮�࣬�����ڿռ���֯��̬�Ͽ�����һЩС�仯�������ĵľ�Ӫģʽ���ǰٻ���ģʽ�����ǻ�������۵Ĵ������ƶ�����һ����ƽ��λ�ã��ͺ��������Ƶ�һ���� ���� 08 �������й�ʵ��ת������һ�ֳ��з�չģʽ�������ز����������£����еĽ���Խ��Խ����̯��������ˣ��ر�����һ���в�������ʼ����Զ�ĵط�ס������ͨ�ڡ� ��һ�߳�����һ����ܲ���ô���ԣ���Ϊ����ǰ�ij��й�ģ�Ͳ�С������̯�ڽ������ͺ��ij����ľ����ϵ���� ���ڶ��߳��У���һ��ͷdz����ԡ�������ָ�Ӱ��£����ֿ����������������в�����ȥ�DZ����ӣ��³����ķ������ԭ���ĺ��ľɳ��������ܵ��ң����糤ɳ�ĺ���֮�ںӶ����� ���ⲿ��ס�����������в���ȥһ�������ĵİٻ�����ܺ��鷳��������Ķ���Ҳ���ޣ����DZ㿪ʼת����Щ������Զһ��Ĺ������ģ�������ȥ����������ܶȹ���ĩ��һ���죬�Ը���������ܱߵĹ��������Ӱ�� ���ǰٻ�������ҵ̬�ڹ���Ѹ��ʧ�Ƶ�һ����Ҫԭ�� �Լ����̵ij���Ҳ���˰ٻ���һ���������ٻ����Ʒ�ܶȸߣ�������ʵ��һվʽ����������ڵ�����ǰ��ȫ����ѹ�ˡ� ���ڰٻ�����ҵ����̫ЧӦ���أ��������ԭ����Щ���ݳ�Ʒ�Ķ����ٻ���Ȼ��úܺá�����ǰ���в�����İٻ��꣬Խ��Խ���У�����ת�����������֡� �µ�������ҵ�壬������һ��ʼ�ͻ�ѡ��һ��Զһ��ĵط����������ޣ�ͣ����������ȼ����ڵضΡ� ��ºܶ�����߳��е�����Ľ���������������һ���̶ȵġ����ġ�����Щ¥�Ѿ�û�������ˣ����Ҳ��������Ŀ����̽��֣���ʵ���³´�л�� ���ź����˿ڽṹ��������ȥ����Ҳ��һ�����ѽ�������⡣ ������Щ���еĺ�����ҵ������ʼ��������һ�����⣬���Ρ� ���Ͼ�·�������ͣ�����ɳ����һ�㳡 IFS���ɶ�̫�������ij���������ʿ����Щ������ҵ�ز����ڻ������к�Ũ����ο����գ��������������ա� ���ڵ�һ�����߳��У�ͨ���������ķ����̶ȣ�����ֻ���жϳ���������ҵ����̶ȣ��������ܿ۷�ӳ���ؾ��������״̬�� |

|

�������ڱ��Խ��Խǿ���ٻ���Ҫ������Ƕȴ���һ��������������Ľ�� ���������������������߹��ĵ��ص㣬�������Ѿ��õ��˺ܴ�ĸ��ơ�����ƽ̨ͨ��һϵ�д�ʩ��������ע���ʽ�Ҫ������̼����ʡ���ǿ���ݼ�ܵȣ�������̼ҵ����ż���ȷ�����̼ҵĺϷ��Ժ;�Ӫ������ͬʱ������ƽ̨�����������Ƶ�����������ϵ�����̼ҽ���ȫ��λ�������������Ӷ���ʱ���ֲ������쳣�������Щ��ʩ��Ч�������˵��̵���������ǿ�������߶Ե���ƽ̨�����θС� �������̹�����˻����ı����� ���ŵ���ƽ̨�IJ������ƺ���������Ľ��������̹�����˻����Ѿ����Խ��Խ���㡣�����߿����ڵ���ƽ̨�����������ѡ����Ʒ�����ܱ�ݵ�����֧������ͬʱ������ƽ̨���ṩ�˷ḻ����Ʒ��Ϣ���û����ۣ��������������������ǵĹ�����ߡ� ���˻������棬����ƽ̨��������˾���ܺ������ṩ�˸��ӱ�ݵ��˻����������磬һЩ����ƽ̨�Ƴ��ˡ�����ȡ��������������ֻ�������ύ�˻������룬ƽ̨�ͻᰲ�ſ��Ա����ȡ�����������˻������̡����⣬����ƽ̨���ṩ�����Ƶ��ۺ����ȷ�����������˻������������������ܹ��õ���ʱ����� �����ٻ�������Ҫ��������Ѱ��ͻ�� ��Ե��̵ij�����ٻ�������Ҫ��������Ѱ��ͻ�ơ��ٻ������ͨ���ṩ���صĹ������顢���ʵķ���ͷḻ����Ʒѡ�������������ߡ����磬���Դ������⻯�Ĺ��ﻷ�����ṩ���Ի�����Ʒ�Ƽ����Դ��Դ��������������ڹ����ͬʱ�������õ����顣 ������˵���Դ����¼������� ���������ںϣ��ٻ��̳��������û������������������������ںϵĹ������顣���磬ͨ�������Լ��ĵ���ƽ̨��APP���ṩ���Ϲ����������ķ���ͬʱ��Ҳ��������AR��VR�ȼ�����Ϊ�������ṩ�������¡���ױ����ӱ���飬���������ߵ��ꡣ �Ż��������ͣ���Ȼ�ٻ��̳����������ͷ������������͵���ƽ̨��⣬������ͨ��������������������ṩ���١���ݵ��ͻ������⣬�����Կ����ṩ�������µ����������ᡱ�ķ���ģʽ�����������߶Թ�������Ե����� ��Ӫ�����Ի��������ô����ݺ��˹����ܼ������������ߵĹ���ϰ�ߺ�����������������ʵ�־�Ӫ����ͬʱ�����������ߵĸ��Ի������ṩ���ƻ��IJ�Ʒ�ͷ��� ��������Ӫ�������������������켯������С�����Ϊһ���������ҵ���ġ�ͨ���ٰ����������ͷ�����ǿ�������ߵĻ�����ճ�ԡ� ���ͳɱ������Ч�ʣ��������ּ����Ż���Ӧ��������������������Ԥ��Ȼ��ڣ����ͳɱ��������ӪЧ�ʡ�ͬʱ��ͨ�����ܻ��豸��ϵͳ�����˿ͷ��������������顣 �ٻ��껹�������û���������������������ı���Ժ��Ի��̶ȡ����磬ͨ�����������̳ǡ��ƶ�֧���������������ֶ���߷���Ч�ʺ����������������ݷ�����������Ϊ���������Ի���Ʒ�ͷ�����Ϣ�����������ߵĶ�Ԫ������ ������������ĸ��ơ����̹�����˻����ı������Լ��ٻ������������ϵ�ͻ�ƶ��ǵ�ǰ����ҵ��չ����Ҫ���ơ��ٻ�����ҵ��Ҫ����ʱ�����������ϴ��ºĽ������������ߵ����� |

|

˵ʵ�����̳���Щ���·���Ь�ģ��Ǹ��۸�����ǹ䶼�����ȥ��һ�¡� ���̳��Զ����������Ϊװ�ޡ������һ��㣬���Խ��� ��Щ��װ�ı�ۣ����Ŀ����������ȥ�˽������ۿۡ��������ּۻ����ˡ� ����ǰ���и���˵�úã��ֶ���Ϊɶû�� ��������ʲô���ѽ��������Dz��뱻��ɵ�� |

|

������ˣ��ٻ�ȫ���綼���У������ٻ�Ҳ��ʣ���ֶ����target���պ��ˣ�����Ҳ���ǹ��Ӳд��� �����й��ٻ���2�������������debuff����������������ߵ�������Ը��ѡ� �Ҿ���˵һ�仰���й��������ǿ���3���ٵ������������ٻ���˾�и��й�û�е����ƣ������İٻ���˾�ձ���Լ��30-50�꣨30+4x5 ���� 20+6x5���������и���������Լ��NNN�����Ժܶ������ٻ���˾�ϵ����Լ��ֱ���Բ��ƣ���������˹���յ�ʱ����¶�����ܶ�����Լ���˵����ˣ������������ſ���ȸ�Ŀ���ô���꣩���������룬���������������ȥ�ˣ������֪�����ٻ������ж� ���й�������ҵ�����һ��Ҳֻ��ǩ10-15�ꡣ �����ҿ����¼��µİٻ���˾���⿴�Ż����ԣ�˵������ԭ���������� |

|

�ڻ��ε����ز����£��ҹ���Ʒ�������۱ȣ���������������û���ڴ�����Ϣ�ߡ�ͬ�����ס����ձ� ��Ҳ���������۸���һƬ�� ��ν�����ձȡ�������˵�������۵������뵱���˵Ŀ�֧���������������ú÷�������ͦ�٣��������ı��������ݴ�ܵĺܶ࣬���ҹ��������۵����ձȣ�����Ҳ���������ձ��ȵ��ı����ϡ� �߰��ij���������Խϵ͵��������������������۵꿪չ����������Ĵ������ѣ������װ�����������룬�鼮�ȣ��dz��Կ������Ǹ�Դ�����⣬���֡���ҵģʽ�����Ʋ���ȥ�� Ŀǰ�г�ֻ������·�ߡ� һ�ǿ������ġ����²����������Ŀ�������ֲ����ȡ� ���ǿ����Ǵ������ѡ������ݳ�Ʒ��499���│�� ���ǿ������뻻��𡱣��ѵ��赽ƫԶ�����Դ��������� ���ǿ�����ү����ͦ�����������۵Ĵ����ͻ���Ȼһֱ�ڼ��٣�����ģ���У�ֻҪ�ȱ�����������ֱ������̫���ˣ��������������ˣ��ǻ�ǻ��ү�Ǿ��ܻ��ˡ� |

|

��ʵ��ɱ�����ٻ��IJ������ǵ��̡� ���ǡ��ٻ��̳������֡���Ʒ�Ƶ������ն��ۺ��塱�Ѿ�������ʱ���ˡ� ���Ż������˱�����ѧ����Ƽ�����еȼ���ѧУ�����ڰٻ���˾���ۻ�Ա�����Ƕ��й�����ǰ;���� ����1998�꡶�»��ֵ䡷�����е�һ�����䡣 ��Ȼ�ڽ��쿴��������������һ�����꣬��ʵ���ϣ��ڡ��ٻ���˾�����ۻ�Ա����������ò��ټ�ͥ��Ľ��һ��ְҵ�� |

|

|

1980~2000����İٻ���¥��������ͥ���У��������ġ�������ҵ���� ���Ϻ��������м�֪���İٻ��̳�������Ҫ����Ʊ�����������л�ţ���ſ�����Ʊ�� ����Ҫ���и������ڰٻ���˾�ϰ࣬���������Ĵ�ү�����ھӶ��ܸ��š���⡱�����顣 |

|

|

˭��Ҫ����ӡ��յ���ϴ�»�����ȥ�������ҵ��ҵ粿��ͬ�£�ֱ���ܰ���ʡ�²���Ǯ��˵�����ܴӳ�����ǰֱ���û��������Ŷӣ������ϵӲһ�㣬������˻���ֱ�ӵ�����¥�¡� ��û�е��̵�ʱ������ͨ���������ֻ�����̳��ſڹ��շѲ��Ƶ�ƽ�峵��������ͬ�Ӽ�һ�����ؼҡ� ���г��Ե���������Ļ��棬��90�������ϡ�档 |

|

|

��������ϸ�ǡ�̫ƽ����������ʢ����١����������磬��Щ�������Ǹ������е���ҵ�ر�ٻ���¥����ǰ��ͬѧ�����۹�ֵļ��ϵء� ���⼸�꣬Խ��Խ������ưٻ���˾��ʼ���塢���ţ��е�����ǽ�ưܲ������ſ�û���˻�̳����Ȫ�ͻ���������ſڹ㳡�ĵ�ש���ưܲ����������� �ܶ��˻�ѡ�ɱ�����ٻ���˾�ġ����֡�����ڵ��̡� ��ʵ������ۺ��������ɵ����ٻ���˾���IJ������ǵ��̵ġ����й����ݣ������ۺ��ŵ������ն�����ģʽ�Ѿ�������ʱ���ˡ� ��һ����Ʒ��ֱӪ�ŵ� ǰ��˵����90��������������̳������Ϊ���ݡ��ַ��ĺ��ˡ� ��Ϊ�Ǹ��������ͨ�ϰ������Ӵ������ң����������Ŀ�IJ�Ʒ��ѡ���ʱ��ֻ�������ۻ�Ա��˵���ˣ��ٻ���˾�ṩ�IJ�Ʒ��Ϣ���Գƣ��������� ����һλ���������ĵ��ۻ�Ա����������˿��Ƽ�����Ҫ�IJ�Ʒ�������ٻ�Ǯ���ʵĶ�������Ҫ������һλ���ͷ����ߺ��ĵ�ģ��ܿ��ܻ���ԩ��Ǯ����ؼһ����ܾܺá� |

|

|

�����һ���ֱʡ�һ��ѩ��˪�����Ķ��������ܼ���Ҳ�����ˡ� Ҫ���������һ̨�����õĵ��ӡ�һ̨�����ܴ��������ı��䣬����δ�����궼��ȫ�ҵ��IJ��� ���ԣ���ʱ��ĺܶ�����Ը��Ǯ�����Ľ��ڵ��������綫֥����������������Ϊ���ٲ������ۺ�����⡣ �̳���Ϊ���ҵ��ŵ�����������Ҳ�ǵ�ʱ�˿��ܽӴ�����Ψһ�˻����նˡ������������һ�����õ��̳����������Ź��Ʊ�����ٰ���ѣ��ȴ��ܾõò������Ƶ��˻���ά�ޡ� �����˻�������ᣬ��ͨ����������ֱ��ȥƷ���ŵ깺���Ʒ��;���� ���������ڹ�����Ӳ�Ʒ���ܶ��˶���ֱ�ӵ�С�ס���Ϊ������Ʒ���ŵꡣ��Զ����ͺ��ֳ������ָУ��õ�Ա�Ƽ��� ��Ա��Ϊ����Ʒ�Ƶ�ֱ�ӹ�Ա������Ҫ���Լ���Ʒ���������𣬽���Ҳ�������ϸ�¡�������ڲ�Ʒ�����⣬Ҳ����ֱ���õ�Ʒ���ŵ�Ҫ���˻��� |

|

|

�ڶ��������кͱ����� ��ȥ�ܶ���ȥ��ٻ���˾��δ�������·������������ġ������������ֻ�����ǡ�һ���ͣ�ҲҪȥ�ٻ��̵ꡣ ���統���ȫ����ģ�ű����DZ����ٻ���¥����ͨ�ۻ�Ա�����������ɢװ�ǵĹ�̨�� ��Ϊ�ڹ����������ˡ������һ�����ľ������������ۿ���������Ҫ��װ���������Ȼ���ġ����飬�����˱�ֽ�� |

|

|

������2000�꣬ȫ����ʳƷ������Ʒ��������Ʒ��ʼ�����ˡ����С�ʱ���� �������ù˿�ֱ���ڻ����������Ӵ�����Ʒ����ģʽ����Ȼ�Թ���������Ѻã����ù˿��Լ����Աȡ����ܸ��ֲ�Ʒ���ʵء���������ϸ��˵���� Ҳ��ˣ� ԭ���ٻ��̵�Ĵ����г��ݶ���з��ߡ� |

|

|

����2010�����ң��ܶ�ٻ��̳����������Ȼ��Ҫ��Ա����ġ��������Ρ�����ױƷ����װЬñ������������ͳ��Ʒ���ˡ� ��Ȼ�����̳�Ҳ��ͼ�Ծȣ������˲�������ͯ�ǡ���ӰԺ����������Ʒ�࣬��ͼ��Ϊ���к���ͥ���Ļ��������2019��֮���ܵ��������Ҳ����������ҵ�� ����һЩ�ٻ���˾���ڵ���һ�㿪���˴��ͳ��С� |

|

|

��ʵ���ϡ�ȥ���С��͡���ٻ���˾�������ֹ˿�����λ�� ǰ���ǹ���ʳƷ������ͻ�ȥ�Ѹ�������ʴ��ؼ����ˣ���Ҫ������ҽ������㡣������Ϊ���� �����Ǻ����ѹ��۹�֣��������̳��Է�������������֡����У�˭Ҳ��������һ���ӳ�����Ķ�����֡�����������ʳ����ͣ�����ij����ڻ������ʡ��˿���������Ϊ���� ���ԣ����ơ����̳�˳��䳬�С������ñ�������ҵ����λ�ı�Ť�� 3.��������DTCģʽ �ܶ���˵�ɵ��ٻ��̳����ǵ��̣���ʵ��ȷ�� ��Ϊ�ĵ����̣��������뵽���Ǿ�����������Щ����ƽ̨���ϴ�����������������Щ����ƽ̨��Ȼ�ǡ������ۺϹ���ƽ̨���� ��2020��֮��DTCģʽ�ķ�չѸ��̫���ˡ� DTC����Ӣ�ģ�Direct-to-Consumer��ֱ�����������ߣ�����д�� ����������Ʒ��ͨ����������������ƽ̨��ֱ�ӽӴ��������ߵ�����ģʽ�� ��ͳһ��ģ�������ǰ��˵�����ֻ������Ӳ�Ʒ���ŵꡣ����ǰ��Щ�ŵ꣬���ǵ��ء������̡��ھ�Ӫ�� ��������DTCģʽ�µģ���Ʒ�Ƶ��г��������̲�ֱ�ӺͿͻ��Ӵ������۲�Ʒ�� ������Щ��Ʒ�ƣ����Ƕ��Ѿ������Լ���ֱӪר���꣬��Щ��鲼���£��ܶ�����̳�����ڽֱߵķ���·�Ρ� |

|

|

����СƷ�ƣ���ͨ��Ʒ���Լ��Ķ���ֱ���䣬�˿�����Щֱ���乺���Ʒ���������þ����κε������������м价�ڣ�����ֻ������ӳ��ﵽ�ͻ����ֻ�п��С�羭�֡� �����dz������̳������۵Ĵ��ƻ�ױƷ������Ҳ����ͨ����ֱ��+Ʒ�Ƶ�ֱӪ���ꡱ���ۡ� |

|

|

�ٱ�������ܻ��С�������� �����߲���Ҫȥ�����̵�4S�ֻ꣬��Ҫ��С�����µ��������û���ֱ��ȥС��Ʒ���Լ��Ĺ����������ᳵ������������DTC�������κΡ��м�����ۡ��Ļ��ᡣ |

|

|

��˵�� Ʒ��ͨ�������������+Ʒ��ֱ����+Ʒ�������ŵꡱ�Ѿ�����������һ����ֱ�Ӵ��������ߵ��������硣 ��ô��Ȼ����Ҫͨ�����ٻ��̳��������м��̣��ٸ��Է���������ָ��ˡ� ���ܽ�һ�£� ��ȥ���̳�������Ϊ������Ŀ��������������ʵ�������ṩ��һ���������ռ䡱���������ʵĹ��ﻷ�������㹻������������ΪƷ�Ʒ��ľ��������̣�ȡһ������ ���������ڴ�Ʒ�ƿ�ʼ���Խ������������������ŵꡢֱ���仹��С�������϶���Ʒ���Լ�ֱ�Ӵ��������ߵ��նˣ�Ҳ�Ͳ���Ҫ�ٽ����̳��Ŀͻ������ˡ� �ٻ��̳����֡��ۺϹ������ʩ��ҲԽ��Խû��������ռ䡣 ��עҲ˵���Ķ�������Ȥ��˼�롣 �ֶ���Ϊʲôû���߳����ϣ�1018 ��ͬ �� 55 ���ۻش� |

|

|

����֤ȯ�˾���н���� 79 ���н�˾�˾�н��������ˮ�� 40% ��ԭ��Ϊ�Σ�������Щ��Ϣֵ�ù�ע��1040 ��ͬ �� 206 ���ۻش� |

|

|

С�� SU7 ��ʽ��������Ϊ�������������ţ�����С����ʽ��Ϊһ�ҳ�������Щ��Ϣֵ�ù�ע��525 ��ͬ �� 41 ���ۻش� |

|

|

|

|

˵�������һ��࣬��ֻ�ǰٻ��̳�ûʲô�˹��ˡ� ����̳��е�ʱ��Ҳ�ſ���ȸ�� �������ڼ��ſڿ����˼�ʮ���С�̳ǣ�Ҳûʲô�˹��ˡ� ��Һ�Ȼ����ôϲ�������ˡ� �������� ��һ����Ϊ�����ڵľ������ȷʵ���ã���Ҷ�Ҫ��ʡ�����ӡ� �ڶ�����Ϊ�����¹���ܶ�ʱ��ȷʵ�Dz������Ϲ�� |

|

|

ǰһ���ӣ������̳���������һ�����������ý��۾����ˡ� ����ؼҺ��֣�����ͬ������ļ۸�ֻ�൱��ʵ���۸������֮һ�� |

|

|

�������һ�ֱ���Ū�˵ĸо��� �������룬�ָо��Լ�����ŪҲ�Ƿdz��ĺ����� ����˵���ײ�û��ʲô�ɱ���������·�ܹ㡣 ����ʵ��꣬������С�̳������̯λ��ÿ���¶�Ҫ�в��Ƶ���𣬶�����·���ޣ����������� ��ȥ����������죬�ϰ��ƺ��Ѿ����˰����ˡ� ����������£��ɲ�������ƭһ����һ���� ����������£��������ý��ۣ���Ȼ���̼����˷��� ���Ҷ��ԣ�������Ȼ�ͱ�ȥʵ��깺����ʶ��ˡ� ��Ȼ���ưٻ����յ�ԭ�����������֮�⣬����������ı仯�� ��ȥ���꣬�����Ѿ�������������ϰ�ߣ����¹���������ɵ�����ϰ�������Ѿ��������ڡ� ��ϲ��ȥ�ٻ����ø����IJ��������������ʵռ��Ҳ���ͣ��Է�����Ⱥ�����������ݷ��ز��۸��������������ľ��������Ρ� |

|

|

��ȻҲ��ûʲô���������ȥ�����ˡ� ��������һ�����������ٻ���˾����Ȼ��ֻ�������ˡ� |

|

����SKP 2023�����۶�Ϊ265��Ԫ����2022���239��Ԫ����10.8%����������ȫ���̳��� ���ǰٻ��̵꣬skp˵Ϊɶ�Ҿ�û�о��������ѣ����ⲻ�����أ� |

|

�������..����������̸̸Ϊʲô�������쾭�ã�Ϊʲô��ô���µ�Ҫ������̽�ꣿ ��Ϊ��Ҫץס�ض�ʹ�û�������������Ⱥ�壬�������ڵ�����ζ���������� �ܶ���˵���������˲��縸���ǰ��Լ��ʡ�Լ��á�������ֻ��˵����������縸���ǰ�DZ�Ҫ�����ѣ������г����Ҫ�군��..��������DZ��˵����룬���������ѭ����ô��չ�أ� ��˵���ưٻ��ˣ������ָ��������������չ������Զ������������ˣ����ο���Щ��ν�����ưٻ��̳��أ� ������˵���̣���ô����dz�������Щʳ������ һ����Ʒ�ӳ���ͨ�����ֱ���˴�ͻ����У���dz�������һ����Ʒ�ӳ��ҵ�һ�������̡����������̡�..��ͬʱ������ҵ�����ɸ߰���𣬸������ͻ���������⣿ �������д������淿������Ϊ����ô�������п�ԭ����Ϊ����ʳ������Ϊ�Լ��ġ�ƨ�ɡ�˵�����������������ʵ����ҵ�ز���ԩ�����ҾͲ��ò������������ˮƽ�ˡ��� ���������ưٻ�ֻ��һȺ�����ڹ���˼ά�оܾ��ı��Ⱥ�壬���Ͽ۾��ù��ɣ��ͻ����̼ұ����ǿͻ����ȼ����ߣ�������ܸı��Լ������˿ͣ���ô�ͱ������һ������ѡ�� ˵ʵ�����ưٻ��������ֲ�֪��������Ƽ�1999Ԫ�����ۼ�399Ԫ����·��ƭ�õ������������أ� �����ռ��ڵ�����ǰ�������Ρ�..Ҳ����ʧ�ˡ�..��ȻΪʲôɽķ��������ĺúõ��أ��˼һ�Ҫ�������Ա�ѷ��ɽ��룬���������Ƕ�ɵ�� ���������֣�ij���ưٻ���ij��֪��վ���칫��������������799Ԫ������599Ԫ���Ա�һ��֪����ij��������mx1��479Ԫ�������ҽ���ѡ���Ա��ġ��ܵܡ����㣬200Ԫ���˸�ij��mx1����ȫ�£������������������ʶ�˸����ѡ��� ���ʣ��ʾ����������ˣ���ʡ�����ļ���Ԫ�����٣�����������Ǯ�ˡ��� |

|

�������ԭ���Ǵ�ͳ�ٻ�û����������������������Ŀ�����´ӵ��̺Ͱٻ��̳������ijɱ���������������������������������ijɱ�����ת�����������ϣ������������Ҫ�������ij�����ͨ���ߵ��̳��������Сʱ���������һ����Ʒ������ֻ���appһ��������ͬ������Ʒ������һ�룬����ô�����´λ�ȥ����̳����������������꣬�����ߵĹ���ϰ�߸�����������������������£���ͳ�İٻ��̳���ȷ���Ƹ����Ͼ��� ��Ȼ��������������˵�����Ӳ������罻�������̻�ٻ��̳������ǵ��£���ʵ��ֹ�ٻ��̳����й����µ��̳����ڵ��̵ij���£����ʮ�꣬�����ߵͣ� ��2023���ϰ��꣬13�ҳ��������й�˾��������ҿ��𣬼�ʹ����ӯ������ҵҲ���ļ�Ӫ��ͬ���»����ݹ���ͳ�ƾ����ݣ�����1��7�£��������۶�ͬ���»�0.5%������Ʒ���ݹ�˾����Ӯͬ��������ʾ��Ӫҵ���1000ƽ�������ϵĴ��ͳ���ʳƷ����Ʒ�����۶�ͬ���»�6%�� ��ǰ��ͳ�̳����������ߣ����Ǵ������������������ĵ���ƽ̨��˾������2015�����43��ԪͶ�����ԣ�2016�����ֶ����ɺ������չ��������ֵ��й���������ƽ̨1�ŵꡣ����Ͷ�ʷ������������¡�˫�ܡ��ĺ������������ֱ���2017�ꡢ2020���Ⱥ��չ�������ĸ��˾�������ۣ����������۴�������������� Ȼ������Ҳû�л��취����2022��Ϳ�ʼ˽��ѯ�۳��۴�����ʱҪ��Լ500��Ԫ��һ���ҵ�һ�ҹ��ʱ���ͷ��������ҵ��̸�����������ڲ���ʿ����˵����������Ҫ����������Ҫԭ����������ҵ������ȴ��������Ϊ������ҵ������չ��ǰ��Ҳ�ڰ�������2020��ĩ�������ˣ�����ʼ�ˣ���λ����������С�����֣�ȴ�Ѵ���ȫ��ҵӯ����һ��ɿ�����ҵ���� ����������ǣ��������ǰ����չ�������ʲ���ռ�ݴ�������ҵ�����ɷݶ 2021���꣬����ҵ������1246.12��Ԫ�ߵ㣬�ǹ����̳���ҵ��Ωһһ����ǧ�����۶�Ĺ�˾��ͬ��ӯ��35.72��Ԫ������2022���꣬Ӫ�մ���»���881.34��Ԫ��ͬ�ڿ���7.39��Ԫ��2023����Ӫ�ճ����»���836.62��Ԫ��Ť��Ϊӯ1.09��Ԫ����Ҫ���Բ�Ա1.4���ˡ�����3.17��Ԫ����֧���Ƚ������ס� ���ƺ��ǰ������Ͷ�ʵ�һ����Ӱ����������Ͷ�ʶ���ô��Ȼ�����ô�����Ű��ڵ���Ħ���� ���ڰ��ڴ�ͳ������ǰ��������·�������ʱ�ʵ����ǿ�������Գ���ѡ����ػ����̣�ά����ѡַ��λΪ�����Ŀ�Ⱥ������ģʽ��ͷ����ҵ�����ԡ����������ȣ�����ʱ��������ƹ�Ӧ����ITϵͳ��ȫ�������Զ��ڿ����δ���� �����ڵ��̳���£��ܹ������٣�����һ������Ԥ֪��δ֪���ˡ� |

|

���������Ĵ�������ںܶ�ط�������Dz������ģ����ҷ�����ϲ��ѹե�⻧�������⻧Ǯ�ͺ�Ҫɱ����һ�����ȵ���ͬ���ھ�����Ҫ�Ǽۣ���Ȼ��������ˣ���ľͺ���ǰ�ĵ���һ���� |

|

ͬһʱ�̣� ɽķ��COSTCA���� �˼ҡ����¿���Ȼ��ͦ�� �����̳�Ҳ���������������� |

|

���п�����ȥ�ģ���������һ��ȥ�����ĸ�����ѧϰѧϰ�ֶ��� |

|

��ν��ҵ�������������������������Ƽ��ȡ�Ӳ��ʵ���ϣ���ҵģʽ�ͷ���ģʽ�����ġ�����ʵ����ͬ�������Ÿ��»���������ҵ�ز��������⼸��Ӧ��������ᣬ�ܵ����̳����������Ⱥ���ữ��������Ӧ���ȷ������ս����ҵ�ز���ģʽ��1.0��������ֽ2.0��3.0�����������Ҷ���֪����X.0ʱ���ˡ� �ھ���İ����У����������������ӣ����̳��ڵ�������ϵͳ���Ͻ��и��죬B1����ʳ�ֲ�����L5ҲҪ�ϸߵ����������������ڽֵ���ڿռ䡣�ٱ��磬������ǰ����û���뵽�ٽֵ������꣬���ڵĴ�ͻ���������Դ������չ���������磬�̳�Ϊ�����������������־������������ڣ����������ʥ�ء� |

|

|

��������õع�������� ��ô��ͳ�ٻ��أ���������8��90�����Ҳ���ڵ�ʱ�ֳ��ҡ��̼һ����Ը��ϵġ�������ģʽ��Ϊ��Ҫ����������ʱ�ٻ��̵���ڴ�����˵�Ƿdz����ʵ����⣬�����Դ�ǰ��ʱ��Ƚϻ𱬵ĵ��Ӿ硶�����������鵽����ʱ����Ǩ������ֻ�ܽ�����Ʒ�����Ĵ�ͳ�ٻ������ڱ���ſ���ȸ��ͬʱ���ڴ�ͳ�ٻ��̳��Ľ������ɽ��磬��ʩ�豸����̹ܹ�˾��ʹ�����Ӳ���ҵ̬��Ҳ�������̡�ȼ���������ȷ����Ӳ��Ҫ������ƣ������κΡ� ��ͼ���Ŵ�ͳ�İٻ��̳�����ͼ���½���mall����ʹ������û�й���ļƻ�������ֵĻ���Ҳ��ѡ��ǰ�ߡ� |

|

|

��ͳ�İٻ��̳� ���ԣ����ڴ�ͳ��ҵ�������൱��������������Ȼ�ߴ������·�ߣ��۸����������͵��̿��⡣�����ѡ������ʽ����ͱ�Ȼ����ҵ�����ᵵ����������Ҫ�������ʽ𡣶�������Ӳ�����������ƣ���ʹ������������Ч��Ҳ��һ�����½�mall�������������� |

|

��������������ڿ��ͷ����¹ɶ��ţ������ᵽ������ҵ������ģʽ������ã������Ҫ�����õĹ�������ܾ�Ӫ�ò��������ͬʱ������ҵ��һ�������dz���ֵ���ҵ����������ҵ��Ҫ���棬������Ҫ����Ȼ�����Ч�ʣ�������Ӫ�ɱ��������ⷽ�棬�ٻ��̳������ϵ��̼���ȣ��кܴ�����ƣ���Ϊ���̵ijɱ�����Ը��Ժ��ѿ����ģ�ͬʱ���Ҳ��һ�����⣬��Ҫ�е����IJֿⴢ����Ҫ����Ʒ�� �ͷ��ص��ϴâ�������� 2021 �꿪ʼ���밢��Ͱͣ���������볡���ڻع���һͶ�ʾ���ʱ��â��Ҳ��˼������ҵ������ģʽ���кܶ��˻����â��֮ǰ�й�Ͷ�ʺ��жࣨCostco���ľ��飬Ϊʲô�����ڰ������Ϸ�������Ҫԭ��������ģʽ��һ�������ƺ��жࡢɽķ��Ա�������ֿ���������ҵ����ͨ����ȡ��Ա�ѣ��ܹ����ӿͻ���ԣ�ͬʱ��Ա��Ҳ������Ϊ�����һ���֣����֮�£��Ͱٻ��̵���������ҵ�����кܴ����� �ͷ���˵��Ͷ������Ҫ������ҵģʽ����������ҵ���ԣ��ھ������ҵĻ����£�������Ҫ�����Ż������������ɱ���������ս�����֮����Ҫ�Զ�Ҫ��һЩ��������ֵ���ҵ����ʹ�������һ�֣�������Ժ��������������֣��������㱾�أ����������ģ���ƣ�����С��Χ��ռ��������Ҳ�ܹؼ��� |

|

ǰ���������籨��һЩ��̸�ᣬ���¼����й����������ᵽ��һ���ԱȺ�����˼�� ���¼�����Ӫ�ſ���ï������ʿ��Щ���Ƕ�������İٻ��̳������ǼҸ�������һ������ʿ����ĩ��ʱ���˺ܶࡣ �������Ҿ�����һ���ˣ������й�ȥ����������Ҳ��110�ڣ��ָ���������ˮƽ���ܶ��˿���˵110�ںܶ��ˣ����ǿ����й��ĸ�����˵���ǶԽӵİ����輧2������ÿһ������ʿ���а����輧�ɣ������������Ŀ����320�ڣ��������й���ʮ���ˣ��������輧������Ҳ�Ͳż�����ѡ� ���ԣ����������ʲô�أ� 1.��ҵ�ز���ҵ��һ����־����г���������̵�ЧӦ���ã���Ȼ��ص����Ѱ�������͵ĵط����ٻ��п������ֵģ���Ȼ���йص�Ѹ�ٵģ��н��г������ͺ������� 2.��ҵ�ز���Ӫ��˾Ҫ��������DZ�������ߵĹ���DZ������Χ�̳��ľ���̬�ƣ����ǼҸ����ĺ����ͷͱ��Աߵĺ����Ǹɵ��ˣ��⸽���˺ܶ���������һ�߳�������DZ�����������㣬���Ǿ���̫�����ˡ�������Щ��˾�Ժ�������߳��о��������Dz�����ѡ�������ǷDZ��Ϲ����ʡ����С� 2.��һ������Ⱥ������ϰ�߱��ˣ��̳���ȥ���˿���û��ô�࣬����ɽķ�Ϳ��п�������ͷ�ܶ������Դ�ҵ����������ڣ�Ҫ�����Dz�����ץס��ɽķ��ȫ���䣬�̳��Dz���ҲҪ�Աꣿ��Щ��ֵ��ȥ�о��� ���۲���ǧ����������ǰͷ��ľ������־��������߲��и���ѡ�����ּ��������鷢���� |

|

�ٻ���������������ѣ���ҵ�������ʱ������ҵ���ϵ�����������ҵ���ܵ��̵ij���������������弰����ϰ�߸ı䣬�ȵȡ����ʶ��ԣ������Ѿ�������������ʱ���� һ��������ʱ���������������ѽ������͡���ҵ������ �����ѽ������͡���ҵ���������ǰٻ������������ѵĺ���ԭ�� �����ѽ���������ҵ�������۵����Ļ��⣬��Ϊ��ҵ����Ҫ�ء��ˡ���������Ϊ�仯�ļ��з�ӳ������������ҵ��������ȫ�����̵�Ӱ�졣 �����ѽ������Ӹ����Ͽ���������ָ���ǵ�������֧�������ˣ��������ѷ����˽ṹ��ת�䣬��ͳ��Ʒ���ѱ��ؼ��٣��ʵ���������������չ�͡������͡����������ѵ����ȼ���ߡ���������Ҳ����ҫ������������������������������ת�䡣�����֮�������ǵ����������������ˡ� ��ҵʼ��Ϊ�˷���Ҳʼ������������ڡ����ѽ��������˴�������������ʱ�������ı仯����ҵҲ��ȻҪ�������������ı䡣 ����ҵ����������ҵ��ҵ���ٵ��ճ����⣬ֻ���ڲ�ͬ�����ٵ����治ͬ���������ף�����Ҫ����Ʒ����������������������Ӫ���ȷ����ҵ����ⷽʽ����������������ʹ�����������������������������ƣ�������Ч���Ե����ȭ��������Ŀ�����IJ��컯��ɫ��Ȼ�Ǹ���ҵ��ijɹ����ϡ� ������ʱ�������ߵ���Ϊ��Ǩ����ҵ��������Ʒ���ݵĸ������Ƶȷ��棬չ��δ������ҵ������̽����ҵ���˳Ӧʱ�������ı�Ǩ����ս�Ե����Ի������е�����ʵ����ҵ�ij�����չ�� ����������ʱ�����������������ˣ����������ˣ���Ϊ������ ��������������������ȥ���ǰٻ������������ѵ���Ҫ���⡣ |

|

|

վ�ڽ����ʱ��ڵ��Ͽ���ȥ��30�꣬��ʱ��Ϊ�����˵�70���ðٻ�ҵѤ��һʱ������70�������ᣬ�Ӱ������ᡱ��80��90�����ù������ķ�ī�dz�����δ����10�꣬�����š�Zʱ�������볡�������������Ƕ��������������Ȥ���������������ʽ���ѣ���Խ��Խ���������ҵ��ԾԾ���ԡ�����������Զ���ڣ�ֻ��������ʽ���������巢���˱仯�����������ġ���Ŀ��ҵ��Ҫ�����ھ�������ϲ�ã�ͨ�������������ѿ�Ⱥ��ϲ��Ԫ������ռ估���ѳ����У���������ҵ�ռ���Ϊ�˿��ṩ����ʽ������������Ⱥ�������Ԫ����ϸ�ֵ��������������ι���ȣ�����ǿ�����Ļ����������� |

|

|

����������ʱ����̽������ͳ�ٻ��ĵ������� һЩ��ͳ�ٻ��ع��ײ���ҵ������ǿ���������ⲿ��������ӣ�������Ӧ��������������Ϊ��ͳ�̳�ת���������ƾ�֮��������ǰ��������һЩ��ͳ�̳��������������㰸����������Ȥ��ӭ����� |

|

|

|

|

|

1�������Ļ�������¡���ʽ��-������������ϲ�� 2���罻�¾۳�&���²����ۼ���-����������+ 3����ͳ�̳��Ľ������-�Ϻ����������ڹ㳡&Via��ҵ�㳡 4����������ѧ�ҡ�Ӫ��|�Ϻ�����ʱ���㳡�ľ��ط���ʽ�������� 5��������ȼZ����|�Ϻ���dz����㳡����C������������ 6����ҵ���ṹ�������������ʩ���|�Ϻ�����ع㳡�������� 7��С������¥�㡰����С��̳��IJ��ϵ���|��ͳ�ٻ�ת��֮������755�� 8����չ��������ҵ���ı��벻��-TX����������������&��������������� �ȵ� ʱ���ij��ֹ�����ǰ��������ҵ��ת��̽��֮·��δֹϢ��δ���������ٻ�����ػ������·�������Ҳ��������ע������ҵ����ѶϢ���ڴ���Щ���ưٻ���ת������Ϊ������ҵ�����¾�ϲ�� ��ҵ�⣺�۽���ҵ������ƣ���ע��ҵ������Ӫ��������ҵ��չ���ơ� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |