| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> 60 �갩֢������ԼΪ 30 ����߱�����ౣ����������Խ��Խ�ѣ�֧�����ϱ������ĺ�ҽ��ֵ������ -> �����Ķ� |

|

|

[��ҵ�ƾ�]60 �갩֢������ԼΪ 30 ����߱�����ౣ����������Խ��Խ�ѣ�֧�����ϱ������ĺ�ҽ��ֵ������ |

| [�ղر���] �����ر��ġ� |

|

���Ұ�֢���ķ��� 2022 �����ݣ���֢�������� 35-39 �꿪ʼ�������ӣ�60 �갩֢������ԼΪ 30 ��� 6-7 �����ϡ�Խ��Խ�ķ����ʣ�Ҳ�⡭ |

|

֮ǰ����һ����ʵ���£�����Ϊҽ�ߵ��Ҹ����� �������ǣ��ӱ��ȷ�Ů������ܰ��������ȷʵ����ͨ�˸������� 01. վ��������ʮ��·�� ��12���ʱ������ܰ��������˷��츲�صı仯���������ʱ�����棬�����о����Լ���С����ʹ���ͣ������ĸ�����˶�û�з������ϡ���Ϊֻ�Ǻ��ӷ��������£�������һ�㲹�Ƶ�ʳ� |

|

|

������ܰ�IJ�ʹ��û����˶����⣬�����ս����أ�ij�������Σ�����Ȼ�о��Լ���˫�Ȳ��ʣ����Ծ�ȥ�Ұ�������١���ʦһ�������ȣ����һ������Ϊ����ܰ��˫��֮�ϣ������������ࡣ |

|

|

�������ξϽ������ͻ��˼ң���ĸ������һ������������������ҽԺ����顣�ھ���һ�����֮��ҽ���������ǣ�����ܰ���˹ǰ����Ѿ��������ˡ��뵽Ů�����ഺ�Ÿտ�ʼ����ĸ�������۸������ִ��ۣ���Ҫ��Ů���ӹ��Ź��������� һ����һ�εĻ��ƣ�������ܰ��ͷ�����ĵ��䣬�ܿ�ͷ���ͱ���˹�ͺͺ��һ��Ƭ��ԭ�����������壬Ҳ��Ϊ���ֲ�ħ����ʴ�����ݵ�ֻʣƤ����ͷ�������ҵ��ǣ����ϵĶ���������Ȼ����������� |

|

|

����ֹ��������һ�δεĻ��Ʋ�ʳ�������̫ͥ��Ļ�����ƺû�ȥ������ĸ�����л��Ϊ�˳�������ҽ�Ʒ��ã�ĸ�ײ������������Լ����µ�һ���ӡ�������Ҫ������Ǯ��������û���˻�֪���� ���Ƶ��˺��ڣ��ܶ��˶����ҽ�����ܰĸ�״����ĵ绰������ĸ���������ǽ�Ǯ�������ǿ���������ܰ��ĸ�����ڻ�Ǯ�����ܣ���Ϊ��ĿǰΪֹ�����Ѿ�����200�����Լ���Ů�����ϣ������ⶼû�����κε����á� ��֢���ڵ�����ܰվ��������ʮ��·���ϣ������Ƕ�Ȱ���������ơ� �����߾�ȫ������Ҫ�ƿ����ˣ�����Ȼ��֢��������ѡ��ģ�����ƾʲô���ȥ������ ����Եģ�����ã�����漸�ʡ����и�����ծǽ�Լ����ѷ������Ƶ�Ȱ˵�� ������ÿ�������ļ�ͥ���ԣ�����һ���п����ʵ������ǰ�����Ǿ������֢���������λ��Dz��Ρ� 02. �ؼ������Dz���ңԶ ��������������Ǻ�Զ�� �����ǡ� ��Ѫ�ܼ������������ཡ����ͷ��ɱ�֣�����������ʾ���й���Ѫ�ܲ������ʴ��ڳ��������Σ��������������Ӷ����ߡ�Ŀǰ�����ҹ���Ѫ�ܲ��ֻ�����3.3�ڡ����ҹ���������������ɱ��У���Ѫ�ܲ�ռ��λ���ҹ�����������������У�ÿ5����������2����������Ѫ�ܼ��������ҹ���������������ɱ��У���Ѫ�ܲ�ռ��λ��2020��ֱ�ռũ�塢���������48.00%��45.86%�� |

|

|

�����۲�������İ�֢�����ʡ� 2024��2�£��й����Ұ�֢���ĵ��о���Ա�ڡ����Ұ�֢������־���Ϸ�����һƪ���ڱ�����֢�����ʺ������ʵĵ��鱨�棬������ʾ��Լ�·�482.47��֢��������������Լ257.42��������ΰ������������ı�����ߣ����ҹ���һ�����ҹ���֢�����ʺ���������������������������ӣ���35~39��ʱ�����ʻἱ��������80��ﵽ��ֵ�� ����Ҳ�ᵽ����Ǯ�����ڻ���ʱӵ�и�����ᡣ ������2018��5�£��й���ʽʵʩ�˶Խ��ڿ���ҩ������˰���ߣ�������ҩ��۸���ζ���Ŀǰ��֢����һ���������ۼ�ͥ�ľ����ѡ� ֮ǰ����Ҷ����������һƪ�й���֢���������ø���������о��ɹ���������ʾ��1.4���й����ߣ���ͥ��������ۺ���ԪΪ8607��Ԫ����֢���ߵ��˾�����֧������9739��Ԫ�����ͼ�ͥ����������Ҫ���Һ���һ��Ŭ������������ҩ�ۡ����ñ��ա����ƭ�ֵȡ� |

|

|

����ܰ����������Ѳ��Ǹ���������һ�����Ӵ�Ⱥ��Ĺ�ͬ���ˡ� ������ͼ�������ʱ�����dz��˵�һʱ��������˻��Լ��ܵ���������ĥ����Ҫ���پ��ҽ�Ʒ���ѹ����û�м���ʱ����������֪�����յ���Ҫ�ԣ���ֱ�漲���������������ɼ�ͥ����ʱ���ź�֪�����̸��ܵ����յ���Ҫ�� �����������£������գ��ǹ�ܴ��յ����ѡ�� ����˵�Ǻ������շ���ҽ�Ʒѣ�����˵���ñ��շ��������ļ�ֵ���Աȣ��������أ�һĿ��Ȼ�� ������һ��Ҫע����ǣ������ǻ���һЩ���ؼ���ʱ�������յ��ѶȻ���Ӧ���ӣ�����Ҫ���ñ��գ������������ܹ��������ıȽϺ��ʡ� �����Ҳ��Ϊ�������ñ��գ����ѡ���˺�ҽ��������ҽ�ƣ��콢�棩�� 03. ��ѡ��ҽ��������ҽ�ƣ��콢�棩���������� ��֮���Ի�ѡ���ҽ��������ҽ�ƣ��콢�棩����Ҫ����������ԭ�� ����������������֤�������� ��ҽ��������ҽ�ƣ��콢�棩���֢��11����Ѫ�ܼ���14���ض���������֢����Ѫ�ܼ�������������֤����������������14���ض�����������Բμ�����һ�㼲��Ҳ���Ա�֤����20�ꡣ |

|

|

��ҽ��������ҽ�ƣ��콢�棩����������100�꣬�������ϴֲ�Ʒ��20�����������䳬��80��Ͳ��ٽ��������ˣ����ڵ��˼����߷�����ͣ��������㱼���ˡ���Ʒͣ����Ҳ���õ��ģ���һ���������������ҽ������ҽ�ƣ��콢�棩�����⽡����֪����ȴ���Ͷ��ָ����������Ʒ�� |

|

|

����Ҳ�ᵽ����������ҽ�������³��ֲ��ܼ����������������ر��Ƕ���������͵�����˵������Խ���ĸ���Ҳ�����ߡ� ��������������������������û�취����Ͷ������ô�������������ƷѶ����Լ��е��� ���ԣ�����Ҫ����ѡ����ʱ�䳤�������ȶ��IJ�Ʒ�� ��0���� ����Ҳ������Ҫ�Էѱ��չ�˾�����⸶�IJ��֣�ֻ�г��������IJ��ֲ��ܱ��������������Խ�ͣ��������ܱ����ķ��þ�Խ�ࡣ ��ҽ��������ҽ�ƣ��콢�棩�������0���൱��סԺ1Ԫ���⣬�⸶�ż����ͣ������������ǡ� |

|

|

�������и�����Ҫע�⣺���ն�һ�㼲�����б��������ݶȵģ�1�����µIJ��ֱ�������30%��1�����ϵIJ��ֱ�������100%������֢��11����Ѫ�ܼ�����֢��11����Ѫ�ܼ��������ݶȣ���������ͳһΪ100%�� ���������㿴����ҽ��������ҽ�ƣ��콢�棩�Ա�������ͬ���Ͳ�Ʒȷʵ�������ơ� �����Ϸ�Χ���ҩ�ﱣ�Ϸ�Χ�㡿 ��ν�ҩ�����������ҽԺ��û�У���Ҫ����ҽ������������ҩ�������ҩƷ�����翹������ҩ������ҩƷ�۸�ҽ������������������ޣ�����Ҫ�ñ��������Ƿ��á� ��ҽ��������ҽ�ƣ��콢�棩������ҩֱ����������ҩ��ֱ�ӽ��㣬���豨���� |

|

|

��ҩƷ�����ϣ���һ����202�ְ�֢��ҩ����һ��ߴ�120��Ԫ��Car-T��ϸ�������Ʒ���Ϊ������ҽ��������ҽ�ƣ��콢�棩������3��Car-T��Чҩ�����������չ�˾Ҳ�ᶨ�ڸ�����ҩ�嵥������Ҫ�Թٷ�������ϢΪ�� |

|

|

���۴������������ȶ��Ի���0����������ż�����ҽ��������ҽ�ƣ��콢�棩�����ʺϴ�ҽ���Ͷ����������˽�����Ʒ�Ļ�����֧��������������ҽ�������ܿ��õ���������һ�䣬����Ʒ�ٻ����ϱ���ѡ��֤��ϵͬ���ͱ������������֮һ�� |

|

|

˵���������ӵĻ�������ҽ������ʵ�ǿ�ѧ�����ع�ܷ��յ�ѡ����������ҽ�Ʋ���ңԶ��֢��ս������������������ô����������Ч���Ƶ����ϡ� ����ҽѧ��չ���������û���Ρ������⣬����ֻ�н���ˡ�ûǮ�Ρ������⣬���������ڷ�����ǰӵ���㹻�ĵ��������Լ��ͼ��˸���ɹ��ѹص����ġ� |

|

��֪�������˺���һ����һֱ���ü��˵���ȥ����һ���dz�ңԶ���£��������Ծ����Զ����ε������������������µĺۼ��� �������ڿ�̾ʱ�����ŵ�ͬʱ����ʵ���Dz�Ը����ϣ����ߵ�������������ȥ���������ܶ��£���Ҫ����ȥ�ر��ע�⡪�� ���ݡ���Ҷ�����ӿ���The Lancet Public Health����������ʾ����2035�꣬���˵�Ԥ��������������81.3�꣬ʵ����һ���������Ԥ��������Ŀ�꣬����������2005���70.8�����������10�껹Ҫ�ࡣ |

|

|

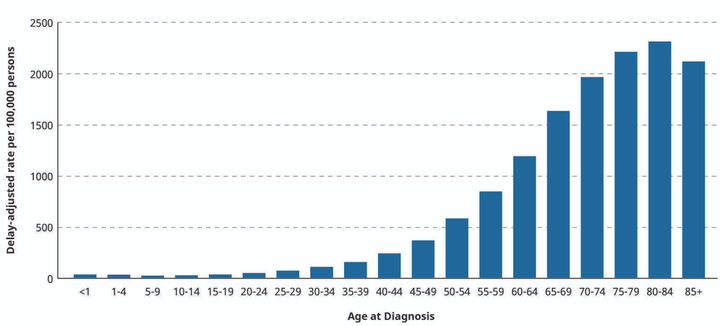

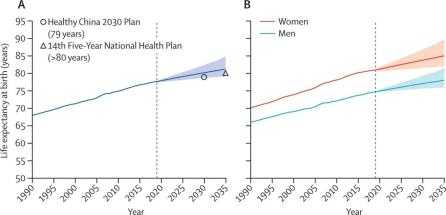

�˾������IJ�������������������ζ�����仯���̵ĸ���һ���ӿ죬ʵ�������ı����Ǹ������Ÿ�������ֵļ�����֢���ʡ� ���ݹ��Ұ�֢��������������о�������IARC�����ϲ���Ľ������2022�꣬�ҹ���֢�����ʺ������ʾ�����������������ӣ�35~39������η����ʼ������������ֱ��� 80-84 ��� 85 �����ϴﵽ��ֵ����ͼ�ǹ��Ұ�֢���Ĺ���2022���й���֢�����ʺ������ʵ�ͳ�����ݡ� |

|

|

����֢���ָ�����ͻ����ʳ��������IJ�֢�����ټ������д����ԵĻ�����Ѫ�ܲ��� Ŀǰ�������㣬�ҹ���Ѫ�ܲ��ֻ�����3.3�ڣ����ҹ�����Ѫ�ܲ������ʻ����ڳ��������Σ����������������Ӷ����ߣ��ҹ�����������������У�ÿ5����������2����������Ѫ�ܼ����� ������Ѫ�ܼ�������Ϊ����Ѫ�ܺ���Ѫ�ܼ�����ͳ�ƣ�һ����˵�����ڸ�֬Ѫ֢��ѪҺ������������Ӳ������Ѫѹ�����⣬���µ����ࡢ���Լ�ȫ����֯������ȱѪ�Ի��Ѫ�Լ����� ��50�����������������Ѿ���ʼ���ʷ������������������ĸ����ʡ����²��ʺ������ʵ��ص㣬��ȫ����ÿ����������Ѫ�ܼ����������ߴ�1500���ˣ��Ӹ���������λ�����ҹ�����������������У�ÿ5����������2����������Ѫ�ܼ����� �����ּ����Ŀ���֮������������һ���ܽ������ˣ����ڼ��̵�ʱ������ɷ����Ĺ��̣��ܶ�ʱ����εõ���Ҳ�����²м��������Ŀ������̣���Ϊ������ ������ÿÿ����һ����̸����Щ���⣬�����Ƕ��ע���ʱ�� ��û�¶����㿴���������壬�����أ��� �����ģ�����ҽ������ʲô�������ⲡ�������Ҳ�㲻�˰����� ���Ժܶ�ʱ���������ͨ�����������˶��Է磬һ��������Ҳ��ȫû�ޡ� ������ÿһ�����ˣ������Լ������彡�����������֮���š� ��Ȼ�ϱ�ҽ�����ռ����Ѿ��������ģ����ǵ�����ҽ����������ʱ��Ҫ���ұ��շ�ΧҲ�dz����ޣ�������������Ϯʱ�������������ϵ�ʹ�࣬�ھ���ѹ�����棬ҽ���ܱ����ķ�Χ��Ȼ�dz����ޣ����о���Էѿռ䡪�� ���翵���ڼ�Ļ�������ʳ��Ӫ����ҽ����ҩƷ��סԺ���õȵȵȡ� ��Щ����������Ѻڶ������������ͥ������Ʒ�ʣ�����һ���dz����ֵ������С� �����ʱ����ʵ�����Ͷ�һ�ݱ�ı��ϡ� �����Ҹ��������ģ����Ǻ�ҽ��������ҽ�ƣ��콢�棩�� |

|

|

��Ϊ��Ϊ��ҵ�֢����Ѫ�ܱ������İ���ҽ���գ���ҽ��������ҽ�ƣ��콢�棩�����Ա����ܶ�ҽ�����ܱ����IJ��֣���������Ҫ����ʱ���Ч������������֢����Ѫ�������ɱ�֤������һ�㼲����20��+���������ϱ����������ҽ���գ�������ڵ��µ��˾�������˵��˵������Խ����Խ�ߣ���20��ĸ���������ʹ�㣬���Եõ��dz����ƵĽ����ʽ�����ٲ�����Ϊʱ�����ƶ����ʲôʱ����ʲôʱ���ܵõ����ϡ� |

|

|

����ҽ���콢�����������ҽ����ʲô�����أ� ��һ���Ƚ�ʵ�ʵİ����Ϳ��ԺܺõĽ���������⡪�� �����������������Dz��������أ�ס�˼���Ժ����סԺ������������ҽ����1������ҽ��������˳е��ķ��ã���1�������Dz������ģ��ⲿ�ַ�������ȫ��Ҫ���Լ��������ġ� ����ҽ���콢�棬���������Ϊ0����֢��11����Ѫ�ܼ���ֱ�Ӱ�100%��������������ͨסԺ1�����µIJ��ְ�30%��������1�����ϲ��ְ�100%�������������һ���סԺ���ߣ���ʵҲ����һ����Ƚ��ı�֤�� �������Ӹ����桢��ʱ�����ϡ���������Ⱥ��Χ�ϣ������������ӵ�ȫ�棬Ҳ�����Ի��� �����Ĺ���Ҳ�dz����㣬�㲻��һ�����ܸ��ౣ�չ�˾ȥ��ѯ��ֱ����֧��������������ҽ���콢�桹�����ܺܿ����Ͷ���� ������������Ⱥ��ķdz��㣬Ҳ�dz��ʺϸ��Լ��ͼ������� ������������ȫ����������裬��һ�ݱ���Ҳ�����Լ���δ������һ�����ص�ѹ���������˸���������Լ�������һֱ�ڽ���ҽ�����ǻ�û�в��䱣�ϵ�δ����ȷ��Ҫ��Ҫ���ɵ��ⲿ���ˣ����Լ�һ�ݰ���ǰ�еĵ��������ʺϵľ��������ֱȽ����鷳���ˣ�һ����λҲ����Ҫȥ����̫�����������⡣ ���������������ܵ�ҽ����ҽ���У��ܹ��������ģ�Ҳֻ�к�ҽ���콢�棬Ҳ�ǵ��±����������ҽ�Ʊ��գ���֢��Ѫ�ܱ�������һ�㼲����20�ꡪ�� ��������ҽ����ҽ���У�Ҳ��һ����Ϊ�ر�Ĵ��ڡ� ���ֲ��ģ���ʵ��һ����ʵ�ʵĿհף�ҽ����ҽ��������20��һ���ӣ��ۿ������˱���ʱ��ȴ���١� ����Ϊ������ݽ��Ǻ͵�����Ч���ᣬ������һ�ݱ�֤���б�Ҫ�� |

|

1 ������ϼҹ���ʱ�����������º��и��Ͷ����µ� һ���������ѽ����ʮ�����ˣ���һֱ��Ϊ������ô�������ٵģ�ֱ��������ҹ���Ͼ���ʱ���Ҳ�֪����������ǰ��������֧�ܡ� �ҵ��ܽ�����˵������������֧�ܣ����ܵ��������ѾͲ����ˡ� ��һ�����ҳ�����ͬѧ��һλ�ܺȾƵ����ѹ����ˡ� ���ڹ���ʮ�����������賿������ƻؼ�����Ѫ�ˣ�Կ���������ϣ���ȴ����¥����û�ˡ� ���⼸��Ҳ���˺ܶ����ף������������º��и��� ��������������������ģ���һ���ӣ��͵���һ���ӡ� һ����������˵�����ǻ�������ģ��⻰���ٰ��� �����ǻ����ⶫ��ֻ�������ޣ������ܸ���������ǵ���̬����ʳϰ�ߡ�������ʽ����Ӳ���������ϡ� ���ڿ�ѧ�Ѿ��㹻�����ˣ����ೣ���������ܵõ����ƣ���ȥ��Ϊ�����ļ���������Ҳ�ɿ��ˡ� ������Ҫ��þã���Ŀ�����ô�����ܲ������������� 2 ����������Ҫ����һ��ͦ��ʵ����Ϣ������Ԥ�������� 21���������ί�������ʾ���ҹ��˾�Ԥ��������ߵ���78.2�꣬Ԥ��2035��ʱ���ܳ���80�ꡣ �����ؼ���һ�������ǡ�����Ԥ����������18���������68.7�ꡣ ���仰˵������Ԥ�����������ݺܺÿ����������������8-9�꣬��Ҷ��Ǵ������档 Ϊʲô����Ϊ���ϵ�����Ԥ��ʹ�����������ǰ�ʮ�ꡣ �ٸ����ӣ�������һ�������ף�һ��������ʮ������ǰ���꣬һ�������õ������� ����˵���õ����˳��٣�����Ϊ�������ݣ����⡢�۾�����������ٵ�Ԥ������������ʮ�꣬�ڴ��Ժ�Ƶ�������⡣ ���ڹ�������������20�꿪ʼ�ͷ��������Ըı䣬����35����ʿ�ʼ������ʧ�� ���Ե������ǰ���٣���50���Ժ����˥�ˣ���ʧȥҹ������������ ������˵��֢��������ϸ����η��Ѻ���ֵIJ��䣬��35-39����ʿ�ʼ������������80���Ժ��ֵ�� ��Ȼ���������Ѫ�ܼ�������֢������С�������ˣ��й�����������������У�ÿ5����������2����������Ѫ�ܼ����� ����֢Ҳ�ã���Ѫ�ܼ���Ҳ�ã���������˵������һ�����������ϵ�С�����¼����������������ȥ��ֻȡ�����������档 ��һ������������İ����� �ٽ��ǣ��ٰ�ҹ�������������һ���°����ʣ�ÿ�궨����ϸ���ȵȣ���;���ɸ��������⣬�������ɱ��ҡ��� �������������������ӡ� ���еı���һ��Ҫ������ȫ����Ҫ��Ϊȫ��ҽ�����ܽ���������⣬�Ͼ�����漰���ⲿ�ֱ���ȱ�ڷdz��̼��� ������ҽ���ռ��ؼ��գ�����Ҫ���õġ� 3. �����ἰ֧�����ϵĺ�ҽ��������ҽ�ƣ��콢�棩ֵ��ֵ������Ҫ��������˼������⣬��ҿ��Խ��ʵ��������Լ��ж�ֵ��ֵ�� ��˭���������ã������ⲻ�⣬����١� ���ȣ�˭���� �����Ұ��������˽Ƕ�ȥ���� ������������ˣ���ҽ������֪��������ʲô�ղ�ȱ�ڣ��Լ���������ϰ�߲����������Ѫ�ܼ���ʷ�ģ��������� ��Ϊ��һ�θ㶨�˰��������Ⱥܶ����⣬֧�����Ͼ�����Ҳʡ�IJ��鷳�� ������Ǹ�ĸ�����˺��ӣ�Ŀǰ��ͷ����Ǯ������δ�����ӳ����ˣ��Լ���������������Ҳ���Ծ����� ����Ҫ���ǣ������ż���55�꣬���ǵĸ�ĸ����ֻ��ҽ����û���䱸̫�����֣����ڼ����߷�����ǰ����Ҳ�Ǹ���ĸһ�ݱ��ϡ� ��Σ������ã� ���ǹؼ�һ�㣬ǰ�����ᵽ������Ԥ��������68�꣬���ܶౣ�ղ����������������ġ� �ܶౣ�����������������������Ҫ����ʱ���������������� ���Ժ�ҽ��������ҽ�ƣ��콢�棩����֢����Ѫ�ܼ�����������һ��dz��ؼ������ڱ����㽻�˼�ʮ��Ǯ�������꼲���߷�ʱ�����վ�֮���⣬�ܸ��Լ����� ��Ȼ���ⲻ�⡣ �����и���ɫ�ش����н�����֪�� �����Ͷ����ǰ���ܶ�ʱ���ϰ����һˢ������ϸ�����Ǻ�����Ҫ�⳥ʱ����������ǡ��������죬������κβ������ʵ��顢���顢��ڡ�Ϣ�⡢���ȵȶ�����������������ɡ� ��ҽ��������ҽ�ƣ��콢�棩��Ҫ����١�����ȷ��ֱ�ӰѾ���ļ�״�١��鷿���β�������˽�ȥ����������������Ϸ�� ���ң������������ֱ���������1���仰˵���㻨���߰�ǧ��ҽҩ�ѣ�������Ҳ�����㡣 ����ҽ��������ҽ�ƣ��콢�棩��0�����ո��ᵽ�İ�֢��11����Ѫ�ܼ���ֱ�Ӱ�100%���������� һЩ��������ЧҩҲ�ǿ��Ա����ģ�������202�֣�Ҳ��ȫ�档 �������١� ��ҽ��������ҽ�ƣ��콢�棩�ı���400�Ա�ÿ��Ͷ�����ã���ʵ�ܸ��ˡ� ���˸ղ��ᵽ�İ�֢����Ѫ��100%�⸶�⣬��ͨסԺһ�����µIJ���Ҳ�ܱ�30%��һ������100%�� ����ҽ�Ʒ��õ渶����ɫͨ�������ͷ�����Ҳ�У�Ҳ�����������Ի��� ���Դ���������Ȥ��������֧�������ѡ���ҽ���������Լ�����һ���������ϣ�Ҳͦ�á� ����һ���п�����ҽ��ȱ�ڣ���������ҽ����Ҳ�Ǹ��Լ���һ�ݰ�ȫ�� 4. ���˵һ�䣬��ǰ���õ�˵���ǣ�������ȥ�� ���棬��ζ���ٲ�������Ҫ����ƶ�� �ǣ�����������ģ������������ܶ�ʱ������Ҫ����Ū���ǡ� �������⼸�����������Ҷ�Խ����ʶ�������彡�����������������ƿصĶ������Ǿ�Ӧ�þ�����Լ��úô��㣬�����˺ú����ö��Ķ���������ǰ�Ǯ������ʵ����ά����������������� ���������ˣ��ú�������ǵ�����ͻ�����档 ������һ���������ȥ�������������ĸ����� �ο����ף� ����ί���й��˾�Ԥ������77�� ����Ԥ������68.7�������ձ�:2035���ҹ�����Ԥ�������������81.3�꣡��Щʡ������١���3. ����������˥��ʱ�������������գ���.��������.2023-01-31 |

|

��֪�����������û�����ָ��ܣ�������꣬��������������Խ��Խ�ࡣʱ��ʱ��˵ijλͬ�¡����ѡ��������ѵ�����������������������֢���ִ�ʱ��������ðһ���亹������ʵ�侲�������룬���������м���ѭ�� �ִ����������죬�ձ�ѹ����������һ�߳��д��˳��괦���ǽ���״̬��������ѹ��������Ľ��ǡ��������ںĶ�����������������ϻ����⡣�������Լ���˵����Ϊһ�����㾤��ҵҵ���ϻ��������ˣ�ÿ����챨�浥����ҳ��������������ӣ����������������˹�湷����ý���˵ı��䡣ͬ�»����Ц˵�������ϰ༸�꣬��ڼ����� �������ݸ�����������һ�������Ұ�֢��������������о�������IARC�����ϲ��㣺2022�꣬�ҹ���֢�����ʺ������ʾ�����������������ӣ�35~39������η����ʼ������������ֱ��� 80-84 ��� 85 �����ϴﵽ��ֵ��������룬40�����ʱ���������ڸ���϶������Ұɣ�����������ѧ�����ܻ����˶�̥����һͷ����ĸ������ʮ���ˣ�Ҳ��Ҫ�����������м�����ǣ�����������ͥ�Ķ�����������������������С������������ �����������Ѿ�����2024��ĵ�������ݺñ����DZ������Լ��������ü�ͥ�����Լ����õĸ��裡�������˱����������裬�������Ҳ������˵ĵ�һ��ӦҲ����ô�ܲ����ۺ��ӡ����ᵫ��ʵ�� ����õĹ��۸���һ����ͬΪ�������ˣ�Ҳ��ǰ�����齨���Ҹ��ļ�ͥ�����˱���������ʱ��Լ��һ�����ޣ����ӹ������������ۡ�����û�뵽��ȥ�����ij����ҹ��һ���绰���Ҵ�˯����ק�𡪡����Ϲ�ͻ���ļ���������������120��ҽԺ���ұ���������ȥ��ʱ��æ�տ�һ�º��ӡ����ھȻ���������ʱ����ҽ��ʱ�����Ϲ����תΣΪ�������뼲�������ڡ��������������Ǿ���һ���亹���º��˽⣬���۵��Ϲ���ʱ���ڼ���Զ�̼Ӱ࣬������һ������Ŀ���������˺ü�����ݡ�ÿÿ�������£����۶�������£�Ҫ�������ʲô���⣬���ͺ����治֪������λ���ȥ����Ȼ����Ǻõģ����������ڼ�ķ��á������жϵ��µ��ѡ������ѵȵ�Ҳ���˲��ٻ�����ڵ����������ҵģ���ǰ����˱��գ���Щ���ѻ����������ⷶΧ�ڣ�����Ҳ�ҷ����ø��ø����ҩ���Ϻ�һЩ��������ס��һ��IJ�����һ�����IJ����ı����ڹؼ�ʱ�������˴��ó��� �б��չ�˾����ͳ�ƣ��ڰ�֢���ⰸ���У�������߷�����ǰ���ٰ����ΰ����ΰ�����Ѫ���༲��Ҳ���١�Ů����߷����Ǽ�״�ٰ������ٰ����ΰ������˵�������Ͱ࣬��ƽ�˾���û�п�������ʶ�滮������һ�����統ͷ���ȣ�������������š� ���ڽ������ؼҵ�ʱ�������ݼҵı������ٰ�����2����ָ������������Σ����ø߰�������û�취����û�����룬��һֱ��Ҫ���չˡ����Ϲ��̶�2��·������ʮ�ꡣ������ͥ����������е�һҶ���ۣ�ҡҡ���� �Ҿ�����Ľ��A�㣬һֱ��ְ���ϵ�Ůǿ�ˣ��������ڹ����������С�߳����ƣ����������档��������æ��������ÿ������9��ʱױ�ݾ��µس����ڰ칫�ң�������̤��칫��֮ǰ�Ѿ�����˵���Ľ����ƻ�����һֱ����ʱ�����ħŮ�������꣬�����������״�ٽ�ڣ�������Ǽ�״�ٰ������˼�״���г�����ѡ��ǻ�������������õ�����������ҽ�����룬�����ڼ�ܶ����Ҳû��ȫ����������A�����û��ϸ�˽�����գ�����ҽ���ܱ�����ָ��������̾��˵����һ���������������ۻ�ɡ������ڴ�����˵��һ�������ٺ���������⣬��Ϊ�ܶ���Чҩ������ҩ����ҽ��Ŀ¼���⣬ҽ���⸶����Ҳ���ޡ��ⳡ����������A�㿪֧�߰����쵼������һ�ֳ���������Ŀ���˸����ˣ����������Ѫ������֮�����������ػ�ְ������������Ҳ�����»��� A��ľ��������Ҷ������ҹ˼������������ÿ�칤�����������ģ���������������ģ���ȻŬ���������Ը��������ܸ�Ʒ��������ʱ�������������������������������Լ��ġ���Ҫ����һ���Ĺ��Σ�ǧ���ܴ��⡣�Ӵˣ��ҿ�ʼ�����Ƶ�һЩ������ֻ��һЩ������Ҫ����Ŀ�����ٰ�ҹ��ѧ��ƽ�����������⣬Ҳ���ʼ��ע���գ����Լ��ı����Ǹ����ȼ�̣�����һ�п��ܷ��������⡣ ����������ϱ��Ƴ����²�Ʒ����ҽ��������ҽ�ƣ��콢�棩�������˽⣬��Ӧ�������������б���������õ�ҽ���գ�������֢����Ѫ�ܼ�������������֤��������������100%��������1000������һ�㼲�����Ա�20�ꡣ�����ż�Ҳ�ܵף�����0�����ģ�Ҳ����˵סԺ1Ԫ����⣬ҽ������������Ҳ�ܱ���������202�ְ�֢��Чҩ������һ��120��Ԫ��Car-T��֢��ҩ��һ������������3�֡� �����˵��ǣ���ҽ�����Լ۱���ij����ߣ�����Խ����Խ���㡣ֻ��һ���̲�Ǯ���Ϳ���ӵ�а��ı��ϣ�һ�������ɸ��е����Ͷ���������ġ�������ջ��dz�ʡ�ģ�һ�θ㶨������˼�������л����⡣����Ҫ�Ŀ�����֧�����ѡ���ҽ���콢�桱������ |

|

|

˵ʵ�����⼸�����Ըо��Լ��������ǰ��ÿÿ��ҹ�ĵڶ��춼�о��Ļ��ļ£��������ñ����Ǹ��衣��ݱ��գ���Ϊҽ���IJ��䣬������������Ҳ���Ų����ǡ��б��ն��ף�������ý���ҩ��Ҳ���ᵣ�����ۼ��ˡ� ��������Լ���ҲҪ���������밡�����Ϲ����ϼ�ͥ�Ķ��������ü�ͥ���ȹ̡����Լ�����һ������ĵ����ͶԺ���δ���ġ������������Ҫ�ǵø���ĸ����ǰ���ù滮�������Ժ����Լ��������ѵ������� �Ͼ���Ҫ����ͥ��õĶ��֣�һ��Ҫ��δ����ѡ� |

|

���ھ�����ҹ����ʳ�����ɡ�ȱ���������Ҹ��Ϲ������ӣ����嶼һ�㡣 �����DZ��ӣ���Ϥ������Ӧ��֪��������������ʳ�����֣�����һ����ƤС�֡� ȥ����һֱ������ȥ��죬������ϣ����ļ���ʲô�� ����һ���ڶ����塢�伲��ҽ�� ���������������ײͣ�ѹ����ȥҽԺ������ȥ���˼�顣 |

|

|

�����˵ûɶ�����в���ָ��Ҳ����Σ�յı�Ե�� |

|

|

��������Ǽ��������ʳԵö࣬�����е�����⣬�����Եľ������س����Ѫ֬�ߵ����⡣ ���֮���Ӿ����˲��٣�ÿ���ڹ�˾�����������������ʳ�ͼ�֬�ͣ���ʱ��40-60��¥�ݶ����� |

|

|

�Ͼ������������˼����˾���Ƥ���������߶��в��������������ز�������������ӣ�Զ�ľͲ�˵�ˣ�ȥ����ĩ��ʱ���ҵ�λ����һλ30���ͷ�IJ���ͬ����Ϊ�����Ӱ࣬��������סԺ��������֧�������� ��λͬ��������������أ���װ��һ������֧�ܣ����Ϸ�ֻҪ600�����Ǽ���סԺ�ѡ����ѡ����Ʒѡ�ҩ��ѵȵȣ�����ԺҲ����3�����ҡ� ���ù����Ѿ����˱Ƚ��걸��ҽ����ϵ�����ҽ�����꣬�Լ�û������Ǯ�� �����������̫���ص������һ���������⿿ҽ�����Dz������� ������������������ʦ������֮��ȥҽ�������IJ��֣��Լ���Ǯ�IJ��־���30�����ң���ʵ�����ѡ�������Щ����Сͷ����ͷ��һЩҽ�����ܱ����İ���ҩ��������ȵط������е������Ϻ��ȴ������ҽ�Ľ�ͨ�ѡ�ס�ѵȵȡ� ������Щ���ü��ĵط����������Ļ�����Ů���������˵���������������ʧ�� ��Щ�⿿ҽ����ԶԶ�����ġ� �ص��Һͱ��ӵ�����������˻�������һ������������Ҳ���Ǽ���Ķ��������з���Ҫ����������˵����ר���չˣ�������ڵ�Ҳ�ð�����������è����Ҫ������һ���£��������ˣ���Ǯ�ĵط�ȴ���ˣ�ʵ���Ѷ��� ��������������б�Ҫ��ʼ����һЩ���ա� ��������������ϱ����Ƴ��ĺ�ҽ��������ҽ�ƣ��콢�棩���˽���һ�¸о����ʺϱ��ӡ� �Ҵ����ܽ���һ�����ҽ���յļ��������Լ��ʺϱ���Ͷ���ļ����㣬��ҿ��Զ����Լ����������ѡ�� ���ڳ����������� ������ҵ�֢����Ѫ�ܱ������İ���ҽ���գ����Ҷ�������߷��İ�֢��11����Ѫ�ܼ������Ա�����������һ�㼲�����DZ�֤����20�꣬��Ŀǰ�����ϱ����������ҽ���ա� ��������Ҳ�ȽϿ��ɣ����������ڣ���һ����״���б仯�����˸�������ʷ����ʷ��Ҳ�ܱ�֤����������������Ʒͣ���ˣ���˾Ҳ����취����ͬ��IJ�Ʒ�� |

|

|

���Ӽҳ�����Ѫ�ܾͲ��ã��ټ��ϱ�������ϰ��Ҳһ��㣬��Ѫ����黹����Ҫ�����עһ�µģ�����Ʒ��֢����Ѫ�������������ͺ������ҡ� |

|

|

Ϊ�˱������ӵ���˽�����ظ��������룬���������ڱ���ǿ��Ҫ���������ˡ� �Ժ���һ���ɶ���⣬���ܱ�֤�������������б��ϡ� 2.���Ϸ�Χȫ�� ��ݱ����൱�ڳ���ҽ���գ����������գ����˰�֢����Ѫ�ܵ��ش����ճ���С�����糦θ�ס����ף��Լ�������������Ҳ�ڱ��ϵķ�Χ���С�����ܱ��� �����ڴ���飬����202�ְ�֢��ҩ����������ܶ��ƷĿ¼��ȫ�����Һܶ�ҽ�������Dz�����ϸ�������Ʒ��ģ���͵���120��һ���CAR-Tҩ�ﲻ�ܱ�������κ�ҽ��������ҽ�ƣ��콢�棩�������3��CAR-Tҩ����Ϸ�Χȫ��ܶ࣬��֧���ؼ���ɫͨ������ҽ�����ѹ��Ҳ��С�ܶࡣ 3.0���� ��������ҽ����һ����1������˵���˾����Է���1�����ڵĶ��Dz��ܱ����ģ������IJ��ֲ��ܱ��� ����ҽ���콢����0���⣬Ҳ����1Ԫ������⣬��֢��11����Ѫ�ܼ���ֱ�ӱ�100%����θ�ס������������С��Ҳ����ĵ���1�����µIJ��ֿ��Ա���30%������1��Ҳ��100%�⸶���о����ѽ���ͦ���㣬û�б������Ρ��� 4.����ߣ��Լ۱Ȳ��� �ҿ���һ�£�����Ͷ���������ӵ����ÿ�걣����300�࣬��������ij���ҽ���գ�20�����������ܹ��ཻ��ǧ��ı��ѣ��ۺϿ����������ڵ���������ղ�Ʒ�ı��Ϸ�Χ���������û���ֵͦ�ġ� ���ұ���Ҳ���ߣ����ÿ��400��������߿ɱ�1000���ѻ��Ǻ����Լ۱ȵġ� ������˵����ҽ��������ҽ�ƣ��콢�棩����Ʒ�İ�֢����Ѫ��������֤���� +0���⣫��������20�걣֤�����Ĺ��ܶ���ʵ�ã��Ӷ��ۡ����Ϸ�Χ���������ɳ̶ȵȷ���Ҳ��ֵ�ÿ��ǡ� �����Ҫ���֣�����ֱ����֧�����ѡ���ҽ�������dz����㡣 |

|

|

������һ��֧���������ϱ��������ҽ���ա��ؼ���è�ӵij����ն�����������ģ��DZ���ƽ̨������dz��������������������Ҳ�ܲ��������Կ���רҵ�ĵ�������ʵ���û����ۣ������ٶ�Ҳ�ܿ졣 |

|

|

��������Ѹ���Ȥ�Ļ�����ȥ֧���������ѿ����������Լ�����������Լ��Dz����ʺ�������Ʒ�� �������ѡ��ѡ����Ʒ����Ҷ�Ҫ֪�����ǣ�ҽ����Ͷ��һ����������Լ��Ľ�������������ҽʷ��סԺʷ������������ϸ���ձ��ղ�Ʒ����������ͽ�����֪���������ܻ�úܺõı��ϡ� �Ҵ����ñ��ӳ����������廹�У��Ͻ��Ȱ���㱣�ϸ����ϡ� �����ף��Ҷ��ܽ���������� |

|

�����紺�����淨��δ��������ĺ������������°볡ʱ����Ϸ����Ҳ������Ȼ���ɵ�������������Ȼ�����仯����Щ����ӰӰ�´¡��ƺ�Զ����ߵĽ�������������ʱ�����ƣ��������Գ��������μ�����������ش��ķ��ա� ���Ұ�֢��������ʰ�֢�о������Ͽ�չ��һ���о���ʾ����ȫ�����������������һ���л����Ŀ�����ԼΪ 25.10%�������й�����һ����Ϊ 28.86%���Ը�������ƽ��ˮƽ[1]����һЩ������ң���ظ��������ɴ� 40% ���ϣ������ؼ�����������Ϊ�����еı��Ρ� |

|

|

��ͼ����ͬ����λ������ʡ���Դ��https://www.cancer.gov/about-cancer/causes-prevention/risk/age�� �˵�һ���У��������ղ���ƽ���ֲ����������Ұ�֢�о����ķ�����������ʾ����ͼ���������������������������Ե������ƣ��� 45-49 ����ϳ���֢�ļ����� 30-34 ����屶���ң���һ�κͰ�֢��·������λ��������Ϊ 66 ��[2]�������������������ᵽ���������λ������ն������⣬��ȫ��Χ�ձ������ ���Ҹ�����˵����Ȼ���ԶԶû���г���Ϣʱ�Σ���Ҳ���⽥��������һ˿�ǻ���ʶ���ڸ��Լ��ƶ������ OKR ʱ�������Ѿ���Ϊ���ҵ� O1��Ҳ������ҪĿ�ꡣ�Դˣ���Ҳƥ���˼����ؼ�ץ�ֺʹ�������һ��ÿСʱ��������塢�����Լ���ʱվ�����Ӹ첲Ť������ˮ���Ӷ���������Ѫ�ܼ������գ������˹����������칦���ܳɹ��������ʽ��ǿ���Լ�һ����ֻ����һ������ƾ��ķ����գ���ʼ�Ѿ������ľ�ͷ���ھ������ϣ�ǰ��������ʵ����ÿ�ܲ��о��볬�� 100 �����ս�� �C �ֻ��ͨ�� Keep ��¼���������ν����߾��롭�� |

|

|

֮������ô������������Ϊ���ˡ�-- ����ȫ�������Ǽ����ķ����ĸ��������������������ݣ�������������������飨20-39�꣩��ÿ��ȫ�����֢�������Ѿ�ͻ�� 30 ������������ֻ�������������Ѹ�����£��γ�ְ������Σ���ͽ���������������ӵ��Ͼ���ս��Ҫ��Ӯ�ⳡ���������ֵĽ�����������Ҫ�Լ��������ʹ�Ӳ��ҲҪ����˼Σ��˼�䡢˼�ˣ���Ҫ����Ͷ������������ҲҪ�������ҰѰ���ϡ� ǰһ����һ�������о���˵�� 2035 �����Ԥ�������������� 81.3 ��[3]������Ҳ������һ����Ϊ���ĵ����⣺�����ϴ�ҽ���ղ�Ʒ�Ὣ 55 ��������Ⱥ��֮���⣬�����ζ���������൱����һ��·���ڷ����С��㱼����û��Ϊ�Լ�������ɡ������֮ǰ���д�ͳ��ҵ���գ�Ҳ�������˱�Ϣ������������ܶ������������ٺ� 60 �������������һ���������������������֡�����ר��ϸ���ϡ�����ζ��ƫƫԽ����Ҫ���յ����Խ�����õ����ϡ� |

|

|

�п����ʵ���������Զ�����ľ���ѧԭ�� �C ��Ϣ���Գ������ձ���ڣ����������Լ��������������״���������������������������ƵƵĸ߷�����Ⱥ���п���Ϊ�Լ������գ�������ײ���������ѡ������ʹ������Ϣ���Ƶ�λ�ı��չ�˾�Կ�����ˣ��ֱ��չ�˾���ɡ���ɱ��Ҳ��Ը���ţ�һ���Ӵ���һ���ˣ���������Ⱥ��֮���⡣����֮�⣬���С����·��ա�������ѩ�ϼ�˪�����չ�˾���ı������������֡�֪�����˱��Ϻ�����Լ����¸߷�����Ϊ�����Ӷ����������Ĺ�ע������������趨�������ޣ���������ʱѡ��ı��������Ϻ���Ϊ�Լ����á� �ڡ��������ԡ��������£������Ͼ��������Ʒ������������ʱ�����ơ������������ֻ���Ƕ�ʮ�꣬����Ͷ����������Ҫ���ϵ�����η��������������������˾�Ԥ�������������ӵ���ʱ�������£���һ������Ȼ���������������⡣ ��Ҫ�����һì�ܣ�������Ҫͨ���ܹ�����������ҽ���ղ�Ʒ�˷�����ä���� ��Ȼ���籣�������ǿ���ԣ��ܹ���һ���̶����ƺ���������ҵ���ա������²˵��������⣬һ��ͬ���ṩ���ϣ����۽���״�������䡣���籣Ҳ���Լ���������֮�����Ҳ�˵����ҵ�����Ѿ�ͻ�����ڡ��൱һ�����Ͷ�������������һ��֮�⣬���������籣�������Ҫʹ�����Ʒ���Ժ��ҩ����ؼ����籣Ҳ������ڡ��ܱ����ܺá��ľ��ޣ�������Ҫͨ����ҵ�����ṩ���䡢�γ�������ϡ���������ί������ί������ί���Ϸ����ġ��ҽҩ�������Ƹĸ�2023���°����ص㹤���������ᵽ��������Ҫ����չ��ҵҽ�Ʊ��գ��ص㸲�ǻ���ҽ������֧���ķ��á��� |

|

|

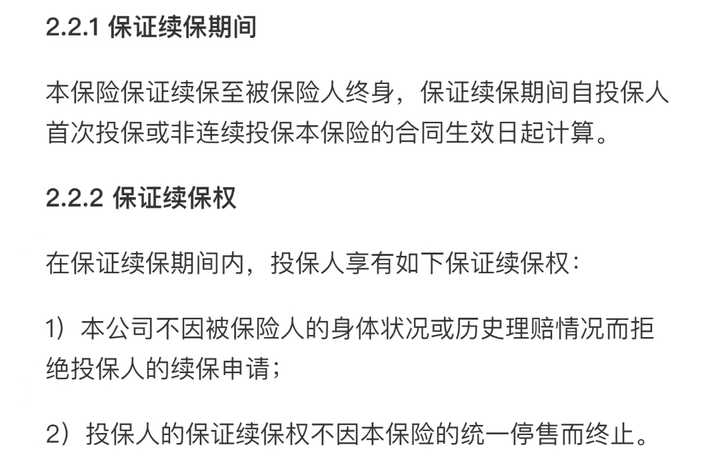

���У�֧�����ϵĺ�ҽ��������ҽ�ƣ��콢�棩���˿���ҵ�ȺӵĽ������塣�������ϴ�ͳҽ�����ձ����� 20 �걣֤��������ͬ���ǣ���һ��Ʒ���ڳ�֢/��Ѫ�ܼ����������������з����Ϊ�����ȣ���ȷ������֤��������������������д���ͬ�����У�����ŵ������������״������ʷ����������ܾ�Ͷ���˵��������롣�ô�������⣬���Ǽ�����������ʮ�꿪ʼ�����������������⸶�����չ�˾Ҳ����һ�������ذ��Լ��ſ�����Ȼ�ܺ�ͬԼ������Ҫ�ڰ�֢����Ѫ�ܼ������������֤�����������Ӷ���������һ��ѡ��ȡ�������� |

|

|

��һ��Ʒ���Ƶ���ƣ�ҲΪ�����ṩ��һ������������Ƶ�Ͷ�����ԣ��������彡������ǰ�ϳ��������ڱ��ϣ����ñ�������ѳ��ź���������������б䣬�����Ǿ�����סԺ��������Ҳ���±�˦�³����� ���˵���������Ǻ�ҽ��������ҽ�ƣ��콢�棩��Ʒ��ҫ�۵ij���Ļ�����ͬ���ǹ���һ���������Ʒ���ƣ�Ҳʹ�俰�Ʒ�����ȫ�������̰�����Լ����ν�ǡ�һ����ǿ���� ���У����Լ��ȽϿ��ص���һ�������� 0 ������ͬ���Ʒ������ǧ������⸶�ż���ͬ������Ʒʵ����һԪ���⣬������С�����ܱ���ʹ�㡣������Ӧ�Դ����ˣ�Ҳ�ɰ�ƽС��С�����������ʱС��ҽ�ƺ�����ʱ����ҽ�Ƶ�������Ϊ��һ���ҽ��0������Ʒ�����û�������ο��һ���������콢���Ʒ�еõ��˼̳з����Ҳ����Ϊʲô���ں�ҽ��������ҽ�ƣ��콢�棩���������̸��Լ����˸����������� |

|

|

ֵ��һ��Ļ��иÿ��Ʒ���˵�400 ��߱���ķѶ�������� CAR-T �Ʒ��Ͷ���ҽԺͨ��û���䱸�Ŀ���ҩ�ﶼ�����ĸ��Ƿ�Χ�ڣ��������ĵ�Ϊ����������ҩ�ṩ�渶���ƣ���Ч�����˼�ͥ�ֽ���Σ���ͼ�����������ľ�������ҲΪ����ָ��ṩ�˸����ĵĻ����� |

|

|

|

|

|

�������Ҫ����ӵ���仯��ʱ����������������δ֪�������������Щ�����ṩ����ȷ���ԵĽ���������Ӷ�����Ϊ���˱��ϼƻ���ȱ��©���ֲ���ͳ���ղ�Ʒ�����µķ��ճ��ڡ���ҽ��������ҽ�ƣ��콢�棩��Ʒ����������Ȩ����ĸ��£���ȷ�����������°볡Ϊ��������һ�ݵ����� ��֧��������������ҽ���������Ʒҳ�棬������½ǵġ���ѯ����ť������ֱ�ӶԻ�רҵͶ�����ʣ��˽�����Ʒ���飬�Ӷ�Ϊ�Լ���������������һ���з�����ѹ��ʯ�����Ӵ��ݵ�����δ�������𰸡� �ο�^Rongshou Zheng, Shaoming Wang, Siwei Zhang, Hongmei Zeng, Ru Chen, Kexin Sun, Li Li, Freddie Bray, Wenqiang Wei,Global, regional, and national lifetime probabilities of developing cancer in 2020,Science Bulletin,Volume 68, Issue 21,2023^Henley, S. J., Ward, E. M., Scott, S., Ma, J., Anderson, R. N., Firth, A. U., Thomas, C. C., Islami, F., Weir, H. K., Lewis, D. R., Sherman, R. L., Wu, M., Benard, V. B., Richardson, L. C., Jemal, A., Cronin, K., & Kohler, B. A. (2020). Annual report to the nation on the status of cancer, part I: National cancer statistics. Cancer, 126(10), 2225�C2249. ^Zhou M Wang H Zeng X et al.Mortality, morbidity, and risk factors in China and its provinces, 1990�C2017: a systematic analysis for the Global Burden of Disease Study 2017.Lancet. 2019; 394: 1145-1158 |

|

ֵ�á� �����ڼ���ֻҪ�������գ��ͻ��о�һ��Ҫ��Ҫ�� ԭ��Ҳûʲô���������䵽�ˡ� �Ҿ��ã�30�����һ����������ʼֱ����������ʼ�ɳ������䡣 �Լ���ʼ�е���ͥ���Σ�����ȴ��ʼ���ָ���ë���� ���Ӳ���ĸ���ϣ����Ա��ն����������ε�����ʵ�ر��Ҫ�� ���Լ����DZ��յ������ߡ� 21�꣬�Ҳ�������Ե����������Ҷʽ���Σ����˿����������� �����������������¡� ��ʱ������14��ࣨ����11����ס���ǵ��˲����������ҽ��������6��ࣨ��ر�����û����ǰ�걨�������Ե�һЩ���� �ԷѲ�����8��࣬ǰ����պ������ؼ��պͺ�ҽ����������˾Ҳ����һ��ο�ʽ����Ұ��������� ��������һ��Ǯû��������ʮ�� ��Ȼ�����彡����Ǯ��Ҫ�� �����������ȽϺã�һ���淢�ֵĻ����磬����û���ֲ��䣻��һ�����б����еף��������������ࡣ �Ҽǵ���ǰ����ʱ���������������µIJ��ѣ�����һ���IJ��� �����Ƕ�û��ѡ������������Ҫ�ٵȵȣ�����ȥ�������״���գ��� һ����û�е��������ķ������⣬��һ����û�в��䱣�գ�����Ҫ��Ϣ�����£���ͣ��ͣ�� ������˶�û�������� ���㵽����ʮ�����ҵ����䣬����Խ��Խ�أ����ֻ�������Ҳ����ʼ���֡� ʹ�硢������ͻ�����羱��֢���Dz����������ִ�Ҳ��ʼ���֡� ����һ���꣬���������Ѳ����״�ٰ����������Ѳ�����IJ��� ���ƺ�ҽ��������ҽ�ƣ��콢�棩���ֲ���ҽ�Ʊ��գ����Ǹ���֧����Ҳ��Ϊ���Dz���������ṩһ���ı��ϡ� ��һ���棬��Ҳ�Ƽ�Ϊ������ 30���ѹ���������ڸ�ĸ������ȥ�� �������������Σ���ĸ����������ʮ�����µ���ͣ����Ǹ��ּ����ĸ߷�����Ρ� ����ȥ�꣬�ҹù����ٰ����ˡ� ���Ĵ�����������������Լ����ڳ�ҩ��ǰ���˴�ʮ�� ���������£����ڳ�ҩ�����IJſ��¡� �ҿ���������Ů������Ǯȥ��ҽҩ�ѡ� �������Ǹ����� �ܱ��������Ѽҵ����ˣ��м�������������ʮ���������Σ���Ϊ���ֲ�ͬ�İ�֢ȥ���ġ� �����ˣ����ǻ��и��ּ����� ���㲻�ǰ�֢���֡������������������ģ�������ͨ��ͥҲ��һ�ʴ�֧���� �������������ҵ�θ����������������ƽʱ��ҩ������������Ǯ�� ���ڽ������������������ˣ�����֮ǰ�����Ƕ����˱��գ���Щ֧������Կɿء� �����û����Щ֧�ŵĻ����Ҷ���������ÿ����Ҫ�����Ǯ�� �����ҽ���ÿ�������˶�����ĸ������գ�������ҽ���գ�����Ҫ�졣 �ܶౣ�ն����������ƣ�55�����Ͼ�û�취�� ��˵�������ҽ��������ҽ�ƣ��콢�棩�� �����ϲ����͵ı��ձȽ϶࣬����Ϊʲôѡ��������� һ���Ǵ����������������ġ�������Ҫ�����ڰ�֢����Ѫ�ܼ����С� ����ҽ��������ҽ�ƣ��콢�棩�������⼸�ֳ����Ĵ����͡� �����쵥��ʥ�壬һ���ӽ����Ժã���ô���벻��ҪͶ��÷��ר�ñ��ա� ��˭��ȷ���Լ�һ���Ӳ��ð��� ���Һܶ�����ʵ�����������������⣬ֻ����û�������� ���һ������������Ҷʽ���Σ�������������Ǽ�鲻�����ģ�Ҫͨ������ʳ����ܼ���������������춼û������ʳ������Ŀ�� �ܶ��˲���û�������Dz�֪���Լ��в��� ��ˣ��Ҹ��Ƽ����ֺ�ҽ��������ҽ�ƣ��콢�棩���Ƿ�Χ�����ϴ����������ı��ա� ͬʱ����ҽ��������ҽ�ƣ��콢�棩�������� �ܶ�İ���ҽ���գ��DZ�20�ꡣ ��30���ܵ���50����Ͳ������ˣ�������ʮ��������������Ҫ���ϵ�ʱ������ô�죿 ����ҽ��������ҽ�ƣ��콢�棩�ǰ�֢����Ѫ�ܱ���������һ���DZȽ����еġ� �����һ�������Ƿ��㡣 ��֧�������ѡ���ҽ�������Ϳ���ֱ���� |

|

|

ͬʱ��ҽ��������ҽ�ƣ��콢�棩�Ľ�����֪Ҫ����١�����ȷ������������ʱ�������Ŀ����ԡ� ÿ�ֱ��ն��н�����֪������ǩԼ����������ô������һ���˶����Ѹ㶮��Ҳ��˺����ײ���������ס� ���������֣��Ѿ������������������ģ�ȥ�����������Ǻ��鷳�ġ� ����ҽ��������ҽ�ƣ��콢�棩�Ļ��ҿ���ֱ����֧���������ǵĿͷ�ֱ����ѯ�������������������ף����߱���ֱ����Ч������� |

|

|

���ԣ������Ǵӡ����ϡ��ĽǶȣ����Ǵӡ����ĽǶȣ�����ҽ��������ҽ�ƣ��콢�棩���һ��DZȽ��Ƽ��ġ� |

|

֧��������ҽ�Ʊ����Ƿdz����ġ� ��֧����APP���������۵İ���ҽ���գ���ʵҲ���ɱ��չ�˾���б��ģ�������ı��չ�˾�����Բ�Ʒ��ȻҲ�ܿ��ס� ���Ƕ��ڱ�����˵����������ԱȽ�ǿ�����������ҹ���ı��ղ������Լ��������������ı����Dz�ֵ������ȥ����ġ� ���������յ�ʱ����Ҫѡ������ı��չ�˾���⣬ҲҪѡ���ı��ղ�Ʒ������õġ� ֧��������ҽ�Ʊ���Ͷ��Ҫע��ʲô 1��ע�Ᵽ�յı������� �����Ͷ������ҽ���յ�ʱ��һ��Ҫע��һ�±��յı������Ҫȷ�������ṩ�ı���������������ģ�Ҫ֪��������Щ����Dz��⸶�ģ�ֻ�аѲ�Ʒһ�����ˣ����ܹ���֤�������ʺϵı��գ���֤���Ǻ������ⲻ����־��ס� 2��ע�Ᵽ�յ��������� ����ҽ���յı���ʱ��Ƚ϶̣�ֻ��һ�꣬���Դ����Ͷ����ʱ��ҲҪע�Ᵽ�յ�������������������ں�ͬ����д�ˣ���֤�������Ǵ�ҾͲ��õ��ĺ��ڵ��������⣬�������û��д��֤�������Ǵ�Ҿ�Ҫע���ˣ����п��ܺ�����û�а취ֱ�������ġ� |

|

���ݹ��Ұ�֢����2019�깫�������ݣ��ھ���ȫ�������У�������������������������Ѿ�ռ��23.91%��������ˣ������������������ķ����ʺ������ʾ�����������ÿ��������������µ�����֧������2200�ڣ���֢��������ʮ���Ͼ��� �������Ĵ��£���֢�ķ��س�Ϊÿ����ͥ�ı��Ρ����˻��뵽Ϊ�������ñ��գ���һֱ���������ڵķ���ҽ�����г������ڱȽ����εľ��棬�����յ����Ծ������䡰�����ѡ���ͣ�۷��ա����û�ʹ�㡣5��25�գ��ں�ҽ����Ʒ�������ϣ�֧��������ƽ̨�����й��������ա����������Ƴ��˹�������������ҽ���ա�������ҽ������������ҽ���ա���һ���̶����ֲ��˶��ڷ���ҽ���յĶ̰塣 ��ҽ������������ҽ����֮�����ܹ�ȷ�������Բ�Ⱥ��α��ѵ����⣬��ʵ����Ϊ����֧��������ƽ̨���й��������ա��������յȻ����Ĺ�ͬŬ�����˱��������������ն��Ƕ�������������������֪����˾��ǰ��ӵ�ж���IJ�Ʒ�������顢�û��������ݻ��ۣ���������Ȳ����˲�Ʒ��ƺͶ��ۡ� |

|

��֪���𣿵���60�������ͣ�����֢�ķ��տ���30��ʱ�Ĵ�Լ7���ţ��������һ���������������←��һ�£��Ͼ�˭��������������Ϲ�ϵ��Ȼ����ʵ��������ǣ����Խ����ҪͶ����������ҽ���վ�Խ�����ѣ����չ�˾���ǵķ���������Ҳ�����⣬�ɣ� ���֧�������ǿ������ҽ���գ��������Ǹ����������һ�ѱ���ɡ���ر����ڶԿ���֢��ͷ����ʱ�����ṩ�����������ľ��ú�ܡ������أ�����ֵ��ֵ���������Ҫ������ȫ��λ�ĵ������� ���ȣ���Ҫ�����ԼҰ��������״���ͼ��岡ʷ���������һ���ķ������ӣ�����Ʒ��������ѩ����̿����Σ�����֧���뱣�Ϸ�Χ�Ƿ�ƥ��Ҳ�ǹؼ����Ͼ����ݺ��Ԥ��滮Ҳ����Ҫ�����ߣ������˹�ע��Ʒ��ϸ����������⸶�������������ߵȣ�ȷ����ݱ���ȷʵ���ڹؼ�ʱ�������ó��� ���ԣ����֧����������ҽ����������˵ĵ��⣬����ѡ��Զ���㣬Ϊ��ȷ����δ����һ�ݰ��ģ����Ǿ����������ƻ�Ӧ���������ʺ��Լ���������Ǹ�ֵ����˼���ǣ�Ȼ�������Լ�����ͷ֮�ʡ������Ҹò���Ϊ���Ƿ�DZ�ڵİ�ȫ�У�������������ҽ�����أ��� |

|

1���������ȣ�����ҽ�Ʊ�������߶�ı��Ͻ���������ڶ������ߡ� 2���������أ�����ڳ��ڻ��������գ�����ģʽ���������˾��ø�����Ҳ����˱��յ��ռ��ʡ� 3����������ƣ�һ��һ���ı���ģʽΪ�������ṩ�˸��������ԡ������߿��Ը�����������;���״�����ѡ���Ƿ����Ͷ�������賤�ڰ� Ͷ������ԽСԽ���ˣ�������ʮ����Ų���200һ�꣨�����ˣ��Ҹ��Ұֺ�������˺�ҽ��20���ģ��Ұ�51��һ�걣��1056����Ͷ���Խ��������������Ҫ�����Ƶģ�28�졪60��֮�ڶ�������6���ĵȴ�����Ҫ30�������Ч��20������Ҫ90�죬���ⲻ��Ҫ�ȴ��ڣ�����ˤ��Ť��ʲô��) ����ҽ�Ʊ����Ǽ�ͥ���չ�������Ҫ���ߣ������ҽ������ҽ�ƣ�0���⣩����֧����APP����ɣ�����������Լ�ֻ�谴�պ�ͬ�涨���������֤�����ϣ��ύ�����չ�˾���ɡ� ֧��������ũ�����ҽ�Ʊ��շ��·���������������ɣ���Ҳ�����ֶ�ȥ�ֳ��Ŷ��ˣ��㲻�������ɸ㶨��������١���Լʱ��ɱ��ͽ�ͨ����Ŷ�� |

|

��Ҳ������60�����ϵð�֢�ĸ���Ҫ����һ��ģ��������֮������ĸ����Ҳ�����˻��ˣ����ʱ��Ҳ���ð�֢����֢�ķ���Ҳ�DZȽ���Ҫ�ġ� ����˭Ҳû�а취Ԥ�δ�������飬������ʵѡһ��ҽ�Ʊ�����ķdz�����Ҫ�ġ���Ϊ������˼�û�а취һ�����ó����ư�֢��Ǯ���������˱���֮����ʵҲ���и��õ�һЩ�����ġ� �����˱���֮����������ϣ������Ϊ���˰�֢����ʵ�ܹ��κõĸ��ʱȽϵͣ�����û��Ǯȥ�εĻ������ر�����ܣ���Ϊֱ�Ӱ������ĸ��������ˡ� ���Ǿ�������ҽ�Ʊ��ջ��DZȽ����õģ�Ҳ�ÿ��Լ���������Ϊ��Щ���Ѿ�ѡ�˺ܶౣ���ˣ�Ȼ����ѡ���յ�ʱ���ǿ���û���ظ��ġ����û���ظ��Ļ���ѡ��ҽ�Ʊ����ر����Ҫ��Ȼ��Ҫ������ͱ��ļ����� |

|

�ڿ����Ƿ���֧�����Ƴ����������ҽ����ʱ������Ӧ�Ӷ��ά�Ƚ������������ȷ�����ߵĿ�ѧ��������ԡ� ���ȣ�ҽ�Ʊ��������ǹ����κ�ҽ�Ʊ��յ���Ҫ�������ء����Ű�֢����Ѫ�ܼ����ȼ����ķ����������������ر��������������Ⱥ������ҽ�Ʊ��ϵ���Ҫ�������ԡ�����Ʒ���ṩ���������ϣ�����Ϊ�ⲿ����Ⱥ�ṩ�˼�ʵ��ҽ�Ʊ��ϡ� ��Σ����ó��������ǹ����κα��ն����ɺ��ӵ����ء�����ҽ���յı���ͨ���ϸߣ���ˣ��ھ���ǰ��������Ҫ���Լ��ľ���״�����п��������������֧����������������صľ��ø�������ô�������վ���Ҫ����Ȩ�⡣ ���ߣ���ϸ�˽Ᵽ�������ǹ����յĹؼ����衣������Ҫ��ע���ն��ڰ�֢����Ѫ�ܼ���������߷������ı��Ϸ�Χ���Լ�����һ�㼲������������������⽫���������Ǹ�ȫ����˽Ᵽ�ղ�Ʒ�ı��������� ���⣬��ϸ�Ķ���������Ҳ��������Ҫ�ġ�������Ҫ�ص��ע�������������ȹؼ����ݣ���ȷ�����������������ǵĸ������� ͬʱ���г��������Ҳ�Ǿ���������ߵ���Ҫ���ء�ͨ���˽��г����������Ʋ�Ʒ�ı������ݡ������Լ�������������Ϣ�����ǿ��Խ��к���Ƚϣ��Ӷ�ѡ�����ʺ��Լ��ı��ղ�Ʒ�� ���˵Ľ���״��ͬ�����ݺ��ӡ�������ǵĽ���״�����ã���ô�����������ҽ���ս���һ�����ǵ�ѡ��Ȼ��������������Բ���ʷ�����Ǿ���Ҫ���ӽ����������������յķ��������档 ���ѡ��һ���������á���ʷ�ƾõı��չ�˾Ҳ��������Ҫ�ġ������ı��չ�˾ͨ���ܹ��ṩ���ӳ�ֵı��Ϻ����ʵĿͻ����Ӷ�ȷ����������Ҫʱ�ܹ��õ���ʱ����Ч�İ����� �����������Ƿ���֧�����Ƴ����������ҽ���գ���Ҫ���ݸ��˵�ʵ���������������ۺϿ��ǡ�����������ǰ�����ǽ�����ϸ��ѯרҵ��ʿ��ȫ���˽��Ʒ��Ϣ����ȷ���������ʺ��Լ���ѡ�� |

|

֧�����ϱ������ĺ�ҽ���Ƿ�ֵ�ù������ȣ�������Ҫ��ȷһ�㣬�κα��ղ�Ʒ�Ĺ�����Ҫ���ݸ��˵ľ������������������������֧�����ϵı������ĺ�ҽ�������ǿ��Դ����¼���������з����� |

|

|

1. �������ݣ���ҽ������ҽ����һֱ��������֧������ȭͷ��Ʒ������Ҳ�Ƚϳ�ɫ���ڰ���ҽ�������棬����Ҳռ�����ơ�����Ʒ������ɫ�����������������ܺã�6�걣֤������������ˡ������Ʒͣ�ۣ�Ҳ������ȴ��ڡ��⽡����֪������˾����ҽ�Ʊ��ղ�Ʒ�� 2. �������أ�ȷʵ������������������˵����������½��������ķ���Ҳ�����ӡ���ͳ�ƣ�60��İ�֢������ԼΪ30����߱�����ˣ�������������˵������һ��ҽ�Ʊ����Ƿdz���Ҫ�ġ�Ȼ������Ҳ��ζ�ű��չ�˾�е��ķ����������Ա��շ���Ҳ����Ӧ��ߡ� 3. ���չ�˾��ʵ������ҽ������ҽ�����й��������չ�˾�б���֧����ƽ̨���ۣ�������ھ�ͷǿǿ�����Ƴ��ĺ�ҽ������ҽ�ƿ��ף���Ʒ�ȶ��Ի�á� 4. ��ֵ����ҽ������ҽ���ջ��ṩ������������ҽ�ơ�ҽ�Ʒ��õ渶����ֵ���� ����Щ���������һ���̶��ϼ��Ỽ�ߵľ���ѹ�������ҽ�Ʒ������顣 |

|

|

����������֧�����ϵı������ĺ�ҽ���Ƿ�ֵ�ù�����Ҫ���ݸ��˵Ľ���״��������״�������ճ��������ȶ�����������ǡ���Ȼ������֮ǰ�����ѯרҵ�ı��չ��ʣ�ȷ���Լ��ܹ��õ����ʺϵı��Ϸ����� |

|

�����������ҽ�����Ƿ�ֵ�ù���������Ҫ�����¼��������������� 1. ���Ϸ�Χ�����ҽ�������֢����Ѫ�ܼ�����������߷������ṩ�������ϣ�һ�㼲�����Ա�֤����20�ꡣ���������ҽ���գ����ı��Ϸ�Χ���㷺�������������������������ʽϸߵļ����� 2. �������ߣ�����������ҽ����������ʱ�����������ƣ�������Ʒ�ڱ�֤����20���ͬʱ���������߷������ṩ�������ϣ����������������������ٵ�Ͷ���ż���ȷ���ԡ� 3. ��Ʒ���£���Ϊ�����õ�ҽ���գ�����Ʒ���г��Ͼ���һ���Ĵ����ԡ�����ע���������������������Ƕ���ҽ�Ʊ�����������ӣ��Ӷ��ṩ�˸�Ϊ���ڵı��ϡ� 4. �۸����أ���Ȼ����Ʒ�ı������ϳ������۸��Ƿ��������������ͬ���Ʒ���жԱȡ��ڹ���ǰ�������Բ��������Ϣ���˽�����Ʒ�ڼ۸�������ƺ����ơ� 5. �ۺ������ҽ����ʱ�����迼�DZ��չ�˾�ķ���������֧������Ϊ֪��ƽ̨����ѡ��������ʱ��һ�����ż����ڹ���ǰ���������˽Ᵽ�չ�˾�Ŀڱ�������Ч�ʵȷ��棬��ȷ���ڷ�������ʱ�ܹ���ü�ʱ����Ч�ķ��� �ۺ����ϼ��㣬�������ҽ�����ڱ��Ϸ�Χ���������ߡ���Ʒ���µȷ������һ�������ơ�Ȼ�����ڹ���ǰ�������������������Ԥ�㣬����˽��Ʒϸ�ڼ����չ�˾�ķ����������Ա��������ǵľ��ߡ�������Ҫ����������ѯרҵ��ʿ�����������ۣ��Ի�ø��������Ϣ�� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |