| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> �����������ز��г���ů�⣬¥�С�С������������δ��¥�л�����η��� -> �����Ķ� |

|

|

[��ҵ�ƾ�]�����������ز��г���ů�⣬¥�С�С������������δ��¥�л�����η��� |

| [�ղر���] �����ر��ġ� |

|

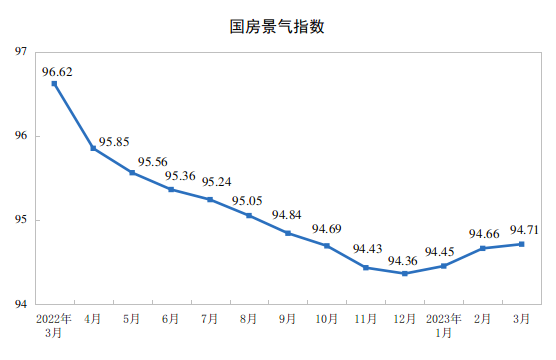

¥�еġ��¶ȡ���ʼ��仯���봺��ǰ�ij��������¡���ͬ��3�·����������ز��г���ů�⣬�ɽ������г���Ծ�ȵ�ָ����ֻ����仯�� ����ָ�о�Ժ����ͳ�ƣ�3�¡� |

|

���ҵ��������С�������dzɽ����ͳɽ���ͬʱ������������г������紺�硢����һ���ů��ģ��������ǡ�С����������Ŀǰ���г����ǡ��Լۻ������������ɽ������ӵ�ͬʱ���ɽ������µ����Ƿ���ͨ�������Դﵽ�÷���������״̬��������״̬��ȷʵ��֮ǰ�ijɽ���ή��Ҫ�á���֮ǰ�Ĺ���������Ҫ�á���֮ǰ��ֻ�Ǵ��������dzɽ�Ҫ�á� �����ܳ�֮Ϊ��С����������Ϊ�۸��ڵ��� ¥�еġ��¶ȡ���ʼ��仯���봺��ǰ�ij��������¡���ͬ��3�·����������ز��г���ů�⣬�ɽ������г���Ծ�ȵ�ָ����ֻ����仯�� ����ָ�о�Ժ����ͳ�ƣ�3�·ݣ��ص�100���½���Ʒסլ�ɽ�������ȷ��������� ���ij��ж��ַ�������Ҳ������������������о�����2�շ�����������ʾ��3�·ݣ��ص�14�Ƕ���סլ�ɽ�102755�ף���������125.2%�����У����ڵĶ��ַ��������ѳ�ȥ��ͬ�ڡ� ��ҿ��������������˵�ɽ�����˵�г���Ծ�ȡ�˵�ɽ�������˵�ɽ���������Dz�֪������������⣬��û��˵���ɽ��۸� ���ڵ��� ���ǡ�������ѯʦ������һ��ҵ��������������ġ����ܡ�������˵����ֱ������������ֱ���������겢�շ������������ֹ����������ʱ��������ѯ�����ѣ�������Ҫ���û��������ѣ������������е�С���ӣ���������һ�����ӡ� ��ȥ��һ��ʱ�䣬���Ӷ��dz������������Dz��ٷ����Ѿ���ȥ��һ�꣬������2018�ꡢ2019��ķ��ۣ������Dz�̫Ը�⽵��ô��ļ۸�������Σ�����Ҳû�п���ʲô���ʵ�������ķ��ӡ� ��2023��һ���У�����ȥ���ǰ����������һ�������Եġ�С������֮�⣬��һ�ƽ��ܵ�С�߳���ʧ�ˡ������ʮ�������߷���ʧ�ˡ����������ĩ�궯��Ҳ�������ˡ���2023��4���𣬺ܶ���еķ��ۣ������ڵ������еĹ����еġ�������̣����ǰ����Ÿ��ַ�����������õģ����磬�Ϸ����ϴ��ˡ����磬�������µ��ˡ����緿�������µ��ˣ����磬�ֳ��н�������ֱ��ȡ�����ˡ� ����2024��ĵ��£������Ѿ���·��ɨ�صĴ��趼���÷��Ӳ����ˣ�ÿ���˵Ĺ�ʶ����������Ҫ�����DZȽ������ˡ���Щ������ѯ�����������ǣ�ҲԸ�������ȥ�Ҿ�������н���ƣ�����Ը���ڸ����罻ƽ̨�����������Լ��ķ�Դ�������ܱȹ��Ƽ�������10%�Ŀ����ˡ����Ǻ������г������˼����µĴ������������ɽ�����������£��������ж��ַ��ijɽ����������ˡ������У���Ȼ�������ڡ� �������̣�����һ���Ƚ������Ľθ����ģ� �ɽ���ή�����ɽ��۲��䡪���ɽ�������ή�����ɽ����µ��������������ӡ��ɽ����ڵ�λ�������ɽ��ۿ����µ��������������䡢�����������ɽ�����λ�������ɽ��ۼ����µ��������������١����������䡢�ɽ������ӡ��ɽ��ۼ����µ��� �ţ�Ŀǰ���ˡ����������١����������䡢�ɽ������ӡ��ɽ��ۼ����µ���������ڣ���һ�����Ϳ��ܻ����һ���������ڡ����������������ɽ����ȶ����ɽ���Ҳ�ȶ���������ܼ����µ���Ҳ���IJ�����ȥ����ô�ͣ�������Ҳ����ͻȻ���ӡ���֮���Ǽ����ġ����̡����������ǻ��µ����� �����˿������ַ��������ڵ����У���Ҫ�����ˡ� �����˿������۶��Ѿ�������ô���ˣ�����û�е��ס� ���ң�˭˵������֮��һ�������̷������ڵײ������ڣ�ĥ����3-5�꣬5-10�꣬Ҳδ��֪�� ����+1��˭˵����������ǻ�ԭ���ļ۸�����ҳ�����ֵ���еķ�����Ҳ��Ϊ����ԭ���ѻص���ߵ��ˡ� 4��1�գ����������з��ز��н�Э��ͳ�ƣ�����3�£�����ȫ�ж��ַ�¼�ã�¼����ϵָ���Э�Զ��ַ�������ͬ����ʱ��Ϊ�ھ�ͳ�Ƶ����ݣ��������ճɽ�����������5196�ף���������116.6%��ͬ������5.1%��������5000����ҵ�ٿ��߱��� �������м��о����ĵļ�����ݣ���Ҳ��ʱ��3������ȫ�ж��ַ��¶���ǩ��������ͬ¼�������ٴ���5000�ף���һ�λ���2021��2�µ�5272�ס� �ţ����ʱ���ƺ��Ѿ���ȥ�ˣ������ⲻ�����������ڿ��Կ�ʼ�ֹۡ� �Ǹ����ڷ��ز��Ļƽ�ʱ�����Ѿ�һȥ�������ˡ� |

|

˵ʵ������Ϊ����ķ��ز���ҵ�ߣ��⼸�걻�г�������ˣ��Ҷ���Ŀǰý���õġ���ů������С�����������������ġ���Щ������Щ��ľ�ˡ� ��Ϊ����������ͳ�ƿھ���ͬ�����Ծ������ֵ�����в��죬�������ݱ仯����������һ�µġ������������ҷ������ݣ� 2024��3�¼���ص�14�Ƕ���סլ�ɽ�102755�ף���������125.2%��ͬ���½�32.5%�� ���ȴ�����ǵ�ԭ������Ϊ���¼�2���Ǵ��ڼ��ڣ���Ȼ�ɽ������ϻή�ͺܶ࣬Ȼ��3�¶��ַ��ɽ���ͬ�ȵ��»����ȣ����������ǰѡ�С����������˵���ڡ� 2024��3�¼��14���ص���ж���סլ�����������µ�2.92%��ͬ������54.08%�� ͬʱ�����ڶ��ַ��Ĺ�������14���ص������Ҳ��ͬ�ȴ�����ǣ������������Ƕ����������Կɲ���ʲô�������Ϣ��������ѹ�������ɼ۸��̤�� 2024��3�£��ص�14�ǵ��۷�Դ���Ǽ۷�Դռ��Ϊ5.57%���������½�1.55���ٷֵ㣬ͬ���½�11.64���ٷֵ㡣 Ŀǰ�г���Ȼ���ǡ��Լۻ������IJ��ԣ����������г������ƻ��ǽ���Ϊ������Ȼ����������ѹ����ҿ��Դ�����Ķ��ַ��¶ȳɽ�����ͼ�У��������ַ�����һЩ���ɡ�ÿ���ھ������ں�Ľ������ĺ��г�ͨ���ᾭ��һ���ļ��ĵ�����Ȼ������ν�ġ������ʮ������һ��ɽ�С���塣ֻ��22����Ϊ�����ԭ���ϰ���������Եá����ڲ�ͬ��һЩ�� |

|

|

��Ŀǰ�����۹�ϵ�Լ��г��Ĺ�������������˵�����ַ��۸���Ȼ������̽�Ŀռ䣬��Ȼ���ִ̼��������ַ�����Ŀǰ���г��Ѿ��γ���һ�֡����ߡ������ߵĴ̼�����Խ��Խ���������ڽ���Ķ��������ȣ����Dz�̫������ν�ġ���ů���ᵽ���ġ� |

|

������¡� 3�»��ȵĶ�����2�¡� �����2����ֵ���ڣ��������۵����������еĵ����� ��3�·����������������н�3��4֮˵�� ���������ȵ��������Dz��������ʲô�� ��������о�����2�շ�����������ʾ��3�·ݣ��ص�14�Ƕ���סլ�ɽ�102755�ף���������125.2%�� �Ҳ���ͬ�ȿھ�������������һЩý����ؾ�����ص㣬ͬ�����ݿ϶���̫�ֹۣ���˱ܶ���̸�����ԣ�ֻ�������ο������߱������ԡ� �����ڶ��ַ����������ǣ������ϻ����Լۻ�����ҵ��������������ȡ������������ҵ���������۳���20%�� ���ԣ��ڹ�ע������ͬʱ����Ӧ�ù�עһ�¼۸�ˮƽ�� ������Ҳ˵�ˣ���Ȼ���ȷ���������������¥�С�С�������ȶȲ���ȥ��ͬ�ڡ��·��Ͷ��ַ���������ͬ�Ⱦ������µ����䡣 ���ƻ���ʮ���Ͼ��� ������������ݣ�Ҳֻ�л����ܿ��� �˶����о�����ͳ��������ʾ��ͬ�������ơ�����ͳ�ƣ�3�£���ǿ����ʵ�����۲��̽��3583.2��Ԫ����2������92.8%��ͬ�ȵ���������խ�� ͬ��ֻ�����۽����ķݡ� ������С������ʵ����ȥ�ꡣ��ҿ��Կ����ݡ� |

|

|

|

|

|

�������·����Ƕ��ַ���ȥ��۸�Ļ��Ⱦ��в�ͬ�̶ȵ����ǡ� ���ҳ������������¡� ���������һ�ֻ��������У��۸�ʼ�ص��� ������ķ��ز�С�����������ǽ���������õ�ʱ�ڡ� �°�����ȥ��һ�������������������ӡ� ����������Ʒ�����ǿ���Ʒ�� û�г������µ�˵���� �����������״���������ء� |

|

��������3�·ݵķ��ز��г��ɽ�����ȫ�������϶��DZ���ʽ�������ɽ������������2�·ݶ��Ƿ������г���һƬ��ã������ϻ�����������100%���ϡ� ������ͨ����������3�·ݴ���������ǽ�����2�·ݴ���Ƚ��͵Ļ���֮�ϵģ����������3�·ݵķ���Ҳ���Ƿ�����1�·ݵ�ˮƽ����һ����1-3�·���ͨ��ȥ����ȾͲҲ��̶��ˡ� �պ�������ָ�о�Ժ������3�·�TOP100�����������ݣ��µ����������۶������117.3%�������������ԣ�1-3�·��ܶ�Ϊ8978.3��Ԫ����ȥ��ͬʱ��TOP100�������ܶ�Ϊ17589.5��Ԫ����ͨ1-3�·ݵ������������ȥ����ֱ����ն�ģ���ߵȹ���ͳ�ƾ�15�շ���ȫ�����ز��г�������������ݸ�ȷһЩ�� |

|

|

�����·��ɽ��¶����� �������ᵽ��������ַ���������Ҿ��з���Ȩ�ˣ��պ������������������һ��75ƽ�ķ��ӣ�2020��߷�ʱ�ڿ�����130��Ԫ��û��������2021�꽵����120��Ԫ��2022���͵�110��Ԫ��ȥ���������100��Ԫ����������¶�����������ʱ���н������ֻ�ܹ�93��Ԫ��ǰ�����н��绰������˵һ���ͻ��������ҵķ�����86�����ҵķ��ӣ������Ƿ���Գɽ��������Լ�������ӵķ������ƻ�����Ҳ�����˾���������췿�ز��г����ַ��ļ۸����ƣ���2020��ĸߵ㵽���ڻ������½���30%���ң������ϵ�ʱ�����Ŀͻ����Ѿ�ֱ�ӿ�û���ˡ� ������˵����3�·ݳɽ������д���ȵ����������Ǵ�����Ľ�������������������һ�������Լۻ���������Ŀǰ�����г���û����ȫ�ߵ��յ㣬������Լۻ����Ĺ�����ֻ�г�ֵ��µ�����ӭ���յ㣬Ŀǰ��������ɽ���ϡ� |

|

������һ�߳���¥�н��ڳ��ֳ���С���������������ߵĻ��DzҲ��̶ð��� �ոյ�3�·ݣ������Ķ��ַ��г��ɽ��������������ʸߴ�125.5%�������ڵ���ǩ������ˢ���˽�����ļ�¼�����ǴӲ�ͬ�ĽǶ�ȥ�������Եó��ó���ͬ�Ľ��ۡ� 4��1�ձ���ס��ί������������ʾ�����·ݱ����Ķ��ַ���ǩ���ﵽ��14280�ף����������������������ǣ�����ȥ��3����ȣ��ɽ���ȴ�½���35.7%�������Կ��Կ������ܻ���������ã�����ȥ��ͬ����ȣ��г�����������в��ģ���Ȼȥ�����·ݱ����г�Ҳӭ��С�������ɽ��������ϸߣ�����ʹ�ý����ͬ��ѹ������ |

|

|

|

|

|

Ȼ�����ǿ������ڵ����ݣ����ڵ�¥��Ҳ���ֳ�ǿ����������ͷ���ݵ�����������ʾ��3�·����ڵĶ��ַ���ǩ���ﵽ��5196�ף�����������117%��ͬ��Ҳ������5%����������2021��2���������״��¶���ǩ��ͻ����ǧ�ף��������µļ�¼�����⣬����סլ���������·�סլԤ�۳ɽ���Ҳ�����ȶ���������������ʾ���г�������ů�� |

|

|

���ڶ��ַ����� ��Ȼ3�·�������Ŀ϶����Ϻ����·��г�����3��28�գ�ij��լ��Ŀ��512�߲�סլ��һ�������������۽��ߴ�196.5��Ԫ��ˢ����ȫ������¥�̵Ŀ������۽���¼�����¥�̾Ͳ��������ˣ��Ͼ���������������Ǯ����Խ��Խ��Ǯ��һ���Ӿͼ�ǧ��������ͨ��ֻ�ܿ�����Ǯ��Ǯ���Լ���ԭ�ص��۾�������Ϻ����·ݵĶ��ַ��ɽ�����ʵҲ�ﵽ�˶����ף�Ҳ�㴴�������������¸ߡ� |

|

|

�Ϻ�ij��լ��Ŀ ��Ȼһ�߳��е��г����ֳ���ů�����ƣ����������Ҫԭ���Ǽ۸���Եĵ����� �����г��������Ե�����£�ֻҪ�۸��㹻�ͣ�����ͻ���Ӧ���ӣ���˶��ַ��ɽ����Ļ�ů���ܴ�̶������Լۻ����Ľ���� ����һ�߳��е�¥����Ȼ��ʼ��ů���������ԭ���Ӷ������������ߵĽ�һ���Ż��;��õ�����ã�δ����¥�н����ܻ��Ƚ��Ϳɳ����� ����Ҫ˵һ�£���Ȼ���ز������⼸����Ȼ����ô�ã����Ǹ߶�סլ�ǾͲ�һ�����ܼ�ǧ��Ԫ���ϸ߶�סլ�ɽ������൱���ȶ��������� |

|

|

����2023��CRIC����10�����ij������ݣ�ȫ���ܼ�1000��Ԫ������Ʒסլ�ϼƳɽ�5.3���ף�ͬ������2%��6�������߳����ܼ�ǧ��Ԫ���ϸ߶�סլ�ɽ������ӽ�1.3���ף�ͬ������10%������ǰ�����������ܼ�1000��Ԫ���϶��ָ߶�סլ���ɽ�590�ף���ȥ��ͬ������76%�� ���ز������˳�������ļ���ĭ����ȵ���֮��ķ��ۣ���լ����Ǯ������Խ��Խ���Լ۱ȣ�10��һƽ�ĺ�լ������������ĭ��7��һƽ�ĺ�լ�����˶��볭�ף�һ�߳��к������ķ�������Ȼ���ʲ��������Ʋ�����һ�ء� |

|

���㰴����������������3���·�ͬ���½������ַ�ͬ���½���С��������Ӧ�ÿ�ͬ���� |

|

|

|

|

|

���ڳ�����ǩ��ȷ���ǣ��·��Ͷ��ַ��ɽ����ݶ�ԶԶ����ȥ��3�·ݡ� ��ˣ����ھͿ�ʼ�Ĵ�С�������е�Ϊ���½��۶��½����ˡ� ��û��ɶ��Ҫ�� ��Ϊ��¥�����ǣ������յ�����ĭ�����Dz����ˡ� ��������Ϊ���� ͬ����3�·ݣ�����������13�����̣��������˲ŷ������ӷ�������6574��סլ�� �ӳɽ�����¿����·��ɽ���2245�������Աȹ�ȥ�Ľ������ͬ�£������3�·ݣ��·��ɽ���Ҳ����͵��·ݡ� |

|

|

�������ݰɣ� ���ĸйپ��Ƿֻ����أ����۲����� |

|

|

�������ڵ���������ǰ��ʱ�������̵�������282����ȥ��Լ82%�����۽��27.39��Ԫ�� �ڿ������������ڡ�ƺɽ����������ȥ���ʻ��Ǹ�λ���� ����ν���г�ů��Ҳ�����Ƕ��ַ�ҵ���Լۻ��������跿���Ʒ����еĽ���� ������˵������¥�л���λ�ڵ͵㡣 �Ͼ������˹��ݷſ�120ƽ��������3��һ�߳��в�û��ʵ�ʴ����� ����������£���Ǯ���˲�����Ǯ����IJ����Ͼ������Ծɴ������пռ䡣 һ���Ӿ��µ��������Ƕ��ַ����ܶ��˻��������ܡ� ��һЩ�ضνϺã���ֵDZ���������͵ؿ飬�·� �Ͷ��ַ��ļ۸��Ծɾ���Ҳ�Dz�����Ǯ�˸��ڳ��ֵĹؼ�ԭ�� ���������ڵ�ǰ���������Ϻ������������к���˳�������ʵ������Ϊ�·��Ŀ��̼۸���ȫ�����г����ַ��۸� ��Ҳ˵����δ����¥�о��������ֻ���¥�۲����� ����ʵ����ĵķ���¥����Ʒ�����ص㡣 �еĵط�λ�úã�����������Ȼ�۸�����ǣ� ���еĵط�����ԶԶ�������۸��ڵ���Ҳ������֮�С� δ��¥�У���ʵ��������Ѿ�����ȷ�� ����·�ߣ� ���Ϸ����߹��ⷿ��������е�����ĸ���ס�����⣻ ��Ʒ�������г������ɶ��ۣ�ͨ���ո�ˣ�˰�շ������Ϸ��� ��������Ե�ѭ���� ����DZ��Ϸ���ǮӦ�ô��������� ��ˣ��������ʷſ������п��ܵģ�������Ҳ��Ⱥ�ڵĺ����� ���ƻ��������ֶθ�Ԥ���й�¥�У�ȴ�����쾭��ѧ�ҵ���������ѧ��һ��ȥ��������ȻҲ���Ǵ���ٳ�������Բ��˵�ˡ��� |

|

�������Ǹ��ö�������Ϊ���Ѽ����Ե�Ӱ��ŵ���� 1-2�·ݣ��½���Ʒ���������11369��ƽ���ף�ͬ���½�20.5%������סլ��������½�24.8%���½���Ʒ�����۶�10566��Ԫ���½�29.3%������סլ���۶��½�32.7%������ֻҪ����һ�㣬����ڹ����2�¶��ǻ��ȴ��ǣ���Ȼ����Ƕ��·��г�������� ���ַ�Ҳ�dz������Ŵ�֧�ţ�һ�㿴���ز��ȶȣ���Ҫ������ծ�������ǰ�����£�ס����������3894��Ԫ�����У����ڴ������1340��Ԫ���г��ڴ�������5234��Ԫ������������ۺϵı��֣�2�����ݸ��ҵ������ز��ɽ����������ܺÿ����ô�����3�¼�����Ӱ����������ʱ���dz��ÿ���������Ŀ�е������dz�����˼�����ص�14�Ƕ���סլ�ɽ�102755�ף���������125.2%�����У����ڵĶ��ַ��������ѳ�ȥ��ͬ�ڡ����Dz��ǿ�����ô���⣬��������������û�ﵽȥ���ˮƽ�� ��ֵ�ù�ע���Ǹ��صĿ���ȥ����������������е������·�ȥ���ʼ������ӵ�25���£���Ҳ�����ڷ��������Խ��Σ�գ����ַ�ǰ������ٿ�ʼ�����صĹ����������������˿�������̬�ƣ�����������20��Ķ������ˣ������˵�����ַ�����Ը���������ü۸������Ƿdz��������������Ҹ��ӽӽ��г���ʵ����� �෴���·��Ķ���ȴ������ַ���������Ӱ��ܴ����������λ����Զ��ַ��Ԥ���������������������ţ�����Ҳ���������Ŵ��ķ��գ�����������ַ���������Լۻ�������ϱ��������ձ���ڵ���ǰȷ����������ʽ�����⣬���ڷ���û���߳���������Խ��Խ����˷���ij�̬����ν�ķ��ջ�������Ҳ���谭�·�ȥ������Ҫ���⡣ С����������õĶ��ˣ���Ҳ�Ͳ����ˣ�ȥ��ý����������������գ������ε��˻�����һ����������ϼ���Ĺ��ʣ��ⲻ�ǵ���̫��������Ҳ�ŵ���8%�����Ƿ��������̫��ʱ���������µ����Ǽ���ɣ����ڷ����Ƿ���������ڿ���������������ǿ�Ƴ��еķ�������ȳ��ڵ�20������һ���˿ڽṹ�µĺ������䣬�����������Ҫ������ð��ˣ��������ڻ��������Ե���ĭ��δ���壬���˼۸���������е�֮�⣬��ȥ���ز��������ڴ���Ŀ����������أ�С����Ԥ�ƻ���Ťת�����ơ� |

|

base�Ͼ���˵���������£����ڹ�ȥ2���£���˾������ͬ�£����Ӷ����ˡ� һ����ѧ�������ܼ�150w��㣬�����������õĹ�����У�С�������ˣ�����С���꣬3�µ����ˣ�������Ǹ�С������۳ɽ�����������£��۸��������ˡ� ��һ����������С��Ҳ��100�������Ͼ��Ƕ�����������Ͼ���ģ�Ŀ����С������Ҫ��ѧ�ˣ�������ѧ����ʵһ�㡣ͬ��Ҳ�ǹ��˺ü����£���Ϊ1¥��Ժ����Ժ���Щ�� ���ֹ���û��������ѧ�йأ������Ǻ�ѧ������һ���ѧ������������ijɽ���ʵͦ���ԣ����״�ͷ�����ܼۺܵ͵ķ��ӣ������в��ٺ���ѧ�йء� �����Ұ��Ҽ��Ͼ������ݣ���ᷢ�ֳɽ����������䣬����100-200������������ܼ۵����С��ѧ��������һЩ����С��λ��ƫ���ϳ�����500�����ϣ�ռ��ֻ��5.9%�� |

|

|

��һ�����ˣ������ģ�Ҫ����2000w+�ķ��ӣ�������ˡ�������ô������˵������������Ե�һ�ȡ�����˵���Ҫ��飬������Ҳ����Ǯ�ˣ����һ�ǰ�Ʋ����Ҷ��ġ���˵������ܽ���10%���ҵIJ����������ɡ��������ӵ�Ҳͦ����˼������Ͷ�ʷ��������ù�˾���еģ��������ã�����������û�ˣ���Ҫ���¿���������������ӵ�ȷС�������Ͷ��൱������ ���˽���ͦС�ģ������н鲻˵�����������˸���ʦ����������ˣ�ͻȻ�ֵ绰�ң�ȥ������ǰ���������ˣ��Լ����2�꣬����3�ꡣ��Ҳ��֪�����������飬�ؼ��н顢��ʦ��Ȼ��û�����£���ֻ�ܰ�������취���˽��³��й�˾δ����˰�������˳�㰲ο����������߿��ܵ��������ض��ڷ��ɡ�����Ҳͦ���Ƶģ�˵��������ܲ���˯��ְɣ����ֲ��dz����ġ� Ȼ��ڶ��죬�������������3������ȡ��������ô�硣 ���ԣ����ز������Ƶ�ȡ����Ҳ��һЩ���裬�����������С� ����δ�����ƣ�ֻ��һ�㣬��ҵ�����Ԥ�ڡ�������ˣ���ǰ�����ڵ��Ľ�н��ʧҵ����¥�����廹�ǻ�Ƚϵ��ԡ�����������ѧ���ոġ�����ģ��������IJ����¡� |

|

С�������ˣ��������Լۻ��������ģ�����������黹������֧��¥���ߺ���ʵ�� ����ȥ��3�·ݵ������ȥ��3�·ݣ����и�ҵ��������3��Ļ����Ͽ�ʼ���м��Ѹ��գ����ز�Ҳ�����⡣ �����ز�������Ƚϲ��Ϊ���ز�����������̬�ƣ���������ָ�����ڵ�λ�� |

|

|

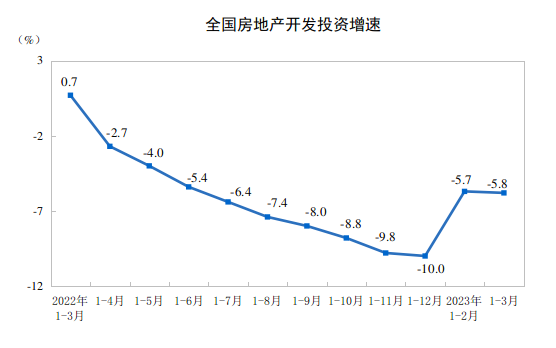

2023��1��3�·ݣ�ȫ�����ز�����Ͷ��25974��Ԫ��ͬ���½�5.8%�����У�סլͶ��19767��Ԫ���½�4.1%�����ز�������ҵ��λ�ʽ�34708��Ԫ��ͬ���½�9.0%�� ��Ʒ���������29946��ƽ���ף�ͬ���½�1.8%������סլ�����������1.4%����Ʒ�����۶�30545��Ԫ������4.1%������סլ���۶�����7.1%�� ���Կ�������Ȼ���۶���Ϊ3������ѹ������ı������������������ǿ���Ͷ�ʺͿ����̵��ʽ�λ����������µ����г����屯��������û�к�ת�� |

|

|

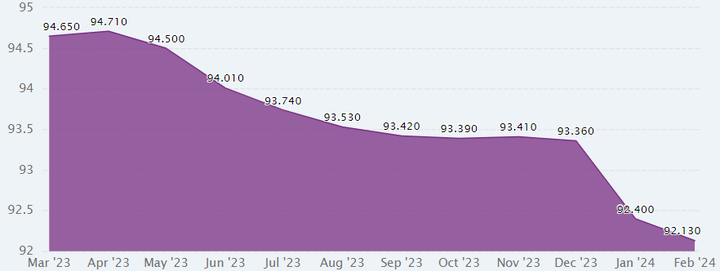

2023�������������ز������г��������˵��������ȵĵ��ӣ����̹�����ơ������ȿ������������������ա���������ָ��һ·�»�����2024��2�£�ֻ��92.13�ˡ� |

|

|

3�·ݣ���ص������к�ת���������Լۻ��������ġ� һЩ�����ߣ��ڼ������룬�����̵������ڣ�֤��������г���Զ��ȱ�ͻ������۸�λ��ȷʵ�������� ¥�бض���Ҫ��ȵ�������Ƶ���ҵҪ���ܶȹ�Σ��������֤�����ز��г���ת�������ˡ� |

|

���귿�ز���������϶����Dz����ֹ۵� ��ͷ��ҵ��ƽ��꿪ʼ���ֺ죬�����ܶ�ز���ҵ����������������Ʊͣ�� ����һ���ȸ��������۶��ر�Ҳ����3�¶��ַ���������ԣ���Ҫ����Ϊҵ�����۵��£��ձ鶼�ȹ��Ƽ۵�10%-20% ��Ҫ˵��С������Ҳ���Ƿ�����һ�߳��еĶ��ַ��г�������������û��ʲô��С�������������Ǻ��� �����·��۸���Զ��ɶ�һ�㣬�Ը���Ⱥ�岹��һ�����ǻ�����������С�С������ ��Ȼ��ʵûʲô�仯����ؼ��Ļ��Ƿ��ۺ������һ����� Ҫ����������������Ҫ�����������½� �ﵽ��ijһ��ƽ���ʱ��������������ů �����ġ�С�������Ż���� |

|

|

3�·��ز��г�����ν��С��������Ҫ���Լۻ������ٳǶ��ַ��۸����������λ ˵��һ����ǽ��۴�����������ڣ�����Ҫ�����������Ļ�ů������������ 3��100���½�סլƽ���۸�Ϊ16311Ԫ/ƽ���ף���������0.27%��ͬ������0.82% ����סլƽ���۸�Ϊ15088Ԫ/ƽ���ף������µ�0.56%��Ϊ����23���»����µ���ͬ�ȵ���������4.80% �·��Ͷ��ַ��۸�ֻ��ڼ���������Ҫ������Ϊ�·�̫�� ��Ȼ���ַ���ʵ�ձ�Ҳһ����ģ�ҲҪ���ط��ģ�����˵3�����ڶ��ַ��ɽ���ͻ��5000�ؿ� ����ʱ��3�����ڶ��ַ��¶���ǩ������5000�ף����ڵĶ��ַ��ͱ��ֲ��� ��14���ص���еĶ��ַ��г������ۺ�����һ��� 3�·ݶ���סլ�ɽ����ﵽ102755�ף�ͬ���½���32.5% ��Ϳ��Կ����������巿�ز��г�����û��ʲô��С��������ֻ��һЩ�ֲ������ĸ��� |

|

|

����¥�еĽ����������������ġ���һ����˵3,4�·���ͦ�����ģ�����������ȷʵ��һ�� �г������ȶȲ���ȥ�꣬��Ŀǰ���ز���������� δ��������ֻ����·��Ͷ��ַ��ֻ������ַ�����϶�����һ�߳��и����˵ijɽ����� ��Ϊ���巿�ۻ�����ĭ�Ƚϴ��������塰С���������ɲ����� ���оֲ��Ļ�ů�ͺܲ����� |

|

���������߿���£��κμ�����ʽ����ν���̼����������á������ı䲻���ʲ���ծ��˥��/����ͨ���ľ��档�����������ز��г�����ν��ů�⡱���������ڿ����������е�B�˷������㲻�ϡ� ��ʵ�ϣ�������ط���2024�귿�۵��ǵ������ؽ�Ҫ�ģ���Ϊ����ı䳤���µ������ơ��ܶ�ӵļ�ֵ���������0�� �κΡ���Ǯ����Ŀ���������������ѻ�Ͷ�ʡ���Ҳ�����⣬��Ӧ�ľ�����ν�ġ���ס���͡���������������ġ���һλ�Ŀ���Ҫ�أ����ǿ���Ŀ�������ѻ���Ͷ�ʡ� ��Ŀǰ�Ĵ��������ƶ��ԣ���������㣬��ס�����ѣ������DZȽϺ��ʵģ����ʵȸ����涼���Ż�������2024�����������ʸ��Ѻá� ��Ͷ����Ȼ�����Ƿ�2024�귿��һ����λ�������ʺ���Ƚϵļ�ֵ�ݵ�λ�ã����Կ���һЩ�й�������ʵ���ۣ�������С��С��ʽ���Żݶ��ڡ�Ͷ�ʼ�ֵ�����Զ�����ʤ���ޡ��ر���ڷ������������Ժܲ�ձ�����ڽϳ����ʲ�����ʱ�ǵ�����Ͷ�ʲ����Ǻ���Ҫ�ı����� ���ز���ҵ�и������ķ�����ܣ���ν�����ڿ��˿ڡ����ڿ����ء����ڿ����ڡ�����ȥ��ʮ�������й����ز�ţ�е���Ҫ�Ǻ����������ء������ڣ��˿�������������ء�����ʼ�������Ӱ���ʱ��ڵ��ˡ� �ձ����ز���ĭ���ѵĹ��£���Ҷ�֪������������ֱ��������ʮ��Żص���ʮ��ǰ�ļ�λ����Ȼ�ܶ��˾����ձ��İ���û�д����ԣ������ձ��Ǹ�������ϲ����ŷ������������֤���ۡ��������ǡ����ձ��ԡ� �������ǣ��й��Ļ����棬���ձ�����ŷ�����и���������ԡ�ŷ��������Զ���ڶ��ǵ������ʣ����й���Ƿ�������ԴԴ���ϵ����������������ձ���û�������������ˡ��й�����Զ�����ձ����ܺ������ʣ�11�����ձ����˿�������Զ�����ձ��ķ�չˮƽ���ڿ���Ԥ���Ľ����������Ƿ���������������������Ȼ�ֱ��ձ���� ʵ���ϣ���ŷ���ڲ���Ӣ���ļ�������Ӣ����ң�ȫ�����Ӣ��Ķ���DZ�ڵĽ���������������������ǿ�ڷ������ᷨ��Ľ������Ͼ��٣�������������ǿ�ڵ¹����¹���ǰֳ��ض���ʤ���ޣ�DZ�ڽ���������������һ�������� ���ص�Ӱ�죬��ʵ�Ѿ������ڡ��ּۡ����ˡ������ز��������á�����������Ҫδ���ļ۸������������ּۣ���լ�غ��˿ڵĹ����ϵ���ֳ�������Ӧ�ķ������һ��������������Ȼ����Ŀǰ���˿������£����˾������֡�������չ���ij��С���������100%���л������������õؿռ伫�ٵij��У��������е�լ��������˿ڵĹ�����Ŷ�ֻ��Խ��Խ�͡� ���ڽ������أ����û���ʱ���������������������ţ������ǿ����л������ġ�ӡ��������������г��������Ϊ�����������������ʽ�������˵����ˮ���ȡ����������Ǵ�����Ը�����ۡ����ǡ������������ڴ�������Ȼ�ǡ�ӡ���������������д��ʵ�������Լ��Ĵ����˻��϶���һ��Ǯ���������������ڣ�û��������һ�ʵȶ��Ǯ������ǡ�ӡ����������ģʽ�����������������Ԥ���ձ鿴�����������ⷿ���ز������ĸ��֡��������š�����ʵ�֡��ձ�ʽ���ʲ���ծ��˥�ˡ�����ᣬ�������ʽ���0��Ҳû�����˴���ı䲻������ʽͨ�������ˡ� �����ڣ��̶��������ն��������˿�������2022����ʽ�������˿ڸ�����ʱ����ʮ�����������ȥ���߷��ڣ�������ÿ��ǧ��+���˿ڼ��٣����Ѿ�������δ��Ԥ�ڵĻ����档 |

|

��Ҫ������ô����ů�⣬����Ǽ��ҳɽ��������Ž�ů�⣬��ô��ȻĿǰ���Ǻ����Σ�������۵��ɽ�������Ҳ�ܳ�Ϊů�⣬��ô�Ҿ��ú����Ȼ������ôһ���γ���ů���� ���ǵ�һ������Ĺ�������3��4�·ݴ��������ʹ���T�����˲�����������ǻ��������ֹ�һ��........ �۵�˵����ȱ���ӻ���Ҫ�û��������ͥ�����������谭�����ж�����Ҫ���dzɱ�Ҳ���Ƿ��ۣ�ͬʱ�����Ѿ��кܶ�����ʶ���ֽ�Ϊ�������⣬���������������˿�������ʧ����ʱ�Ѷ���ķ��ӳ��廻Ϊ�ֽ�������Ҫ�ģ���������������ֻҪ������ȥ������ʤ���������� ��ô����Ĺ��¾��ǽ����¶һ��꣬һ����ȷ��۴������(�û�)��һ����ѷ�������ȥ���´�Ҳ������ϧ���ﵽ����ƽ����ʱ����Ȼ�dzɽ�������һ���̶ȵ������� ���Ͼ�Ϊ����6��Ԫ��Ͽ����IJ����죬4��Ԫ��Ͽ�����ĵ�����2.5����Ͽ�Ƿ�ס�������dz��˾�......... �и���������һ��Ͽ�ǵķ��Ӹ�����̸��2.9���Ƿ�������£���ֱ������������˵2.8���ֱ��ǩ������ֱ���뿪���ȷ���������ϵ��������������˵�����ˣ�Ҳû�еȵ����ѻؼң�����·�Ϸ������н�ͽ�����ϵԸ�ⰴ��2.8����..... ��ô�Ͼ���Ͽ�ǵ�ҵ������Ϊ�˷���Ͽ�dzɽ���+1��ů�����С�������²��ǿ�������3��ķ����Ѿ���Ҫ��Ѫ�ˣ��Ͼ����������С��������Ͽ�Ƕ�2.8��ֻ�������Ѫ�� |

|

�Ҹ���һ�һ���ص� |

|

|

��λ�����˼��: 3�·ݣ��ص�14�Ƕ��ַ���������13������ȥ��ͬ�ڡ� |

|

����18������˸�6��С�����ܲ��� ��������Ƹ���ͨ�˱�Ư���� 3�£���ǿ����ʵ�����۲��̽��3583.2��Ԫ(����ң���ͬ)����2������92.8%��ͬ��ȥ��3�½���45.8%���Ա�1,2�½����Ǽ����˵㣬��ͬ���½�45.8%�� ��1�߳������������ 3�£������·��ɽ�6678�ף���������245.8%��ͬ���½�45.8%��ȥ�꺼�ݳɽ�11524�ף� �人��Ʒ���ɽ�7567�ף�Ŀǰ��Ʒס���ɽ�6013�ף���������114.98%��ͬ���½�58.95%��ȥ����1.7���ף� �Ͼ��ɽ�2425�ף���ȥ���·ݳɽ�8139�ף� 2023��1�µ�3�����ݳɽ���Ʒסլ�ɽ�����Ϊ4781�ף�3�������·��ɽ�5835�ף���ע��3���¸�һ���±ȡ� 2��3�߳������Ը����Щ���ݶ��������ˡ� ��Ȼ3�·��г�1�߳��������Ի�ů�����ˣ� �Ϻ����ַ��ɽ�20223�ף��Ϻ�����ɽ�����ܹ�����3���£��Ϻ�¥�оͻ����ָ��ˡ� �������IJ������Ϻ��·��������� �������ַ��ɽ�14280�ף���������Ҫ�����Ŵ� ��Ҳ�ҷ���˵�������Ϻ����ز�û��ʲô���⣬ �Ϻ�ֻ��ԭ����������̫���ˡ� ���ڶ��ַ��ɽ�5196�ף����ַ�סլ�ɽ���3840�ף� ����Ҫ�ָ�һ��ʱ�䡣 |

|

��������һ����µ��Ժ��ڷ��ز�ֻ��������ͨ�����������������Ҽ۸�û����ȥ��ͬ�ڡ�������Ϊ�����ǻ���2015��2016���Ǹ���ƽ̨�ƶ��� �����Ǹ��ϸ��±ȣ��ϸ���̫���ˣ��ͺ����״���Ȼ����������������ƻ���û�г���ȥ��ͬ�����ݡ�ͬ���DZȽϿ۵ġ� ʵ���Ͻ���¥�С�С�������ȶȲ���ȥ��ͬ�ڡ��·��Ͷ��ַ���������ͬ�Ⱦ������µ����䡣 ���Ҷ��ַ��ɽ��۸��ȥ��ͬ�ڵ�1.48%��ʵ�������ڶ��ַ��ɽ������������Լ۸��½������ġ� ���·��������Ƴ���һЩ������ס�����������·���ƽ���۸���3��28�գ��Ϻ���լ��Ŀ�к���˳�����17.2��һƽ�ף���ʵ����ͨ��ûʲô��ϵ���仧��151��495ƽһ�ף��۸�2600��8500��ÿ�ס� |

|

|

ȫ��512�߲�סլ��Դ�����۽��ﵽ196.5��Ԫ��ˢ����ȫ����Ʒ�����ο���������ۼ�¼�����ָߵ�סլ��ʵ�ʶ���ͨ��ûʲôӰ�죬ֻ�������·��۸����ݡ� ����Щ�߶˸�����ס����ʵ����ȫ���·��۸��ڻ����½������������ƣ��µ��Dz����͵ģ��۸�ÿ�½�һ���Σ����з�������Ϊ�����˳��ף���Ȼʵ�ʿ��ܳ��ڰ�ɽ��������Ϊÿ���˶Լ۸�Ԥ�ڲ�һ������ʱ��ɽ����������Ŵ� ����ֻҪ������ǰ�ڸ�λ���Ͳ��㷴ת��ֻ���㷴�������Ҷ��ַ���̬��������Ը����ۣ�Ը����۳��ۣ����Ͻ�Ϣ���ſ�������ԭ���Ǵ������ַ�������������ԭ�� ����ȥ���·��۸��µ���9%�����ַ����ֺܶ�8�۳ɽ������������Ժ����Ѹ����ơ���Ϊ����������ܽ�һ�������ġ� |

|

�������Ĵ���ů�⣿2�·ݴ���֮��3�²ɹ�������ָ��PMI���Ȼ���������ѧ��ʶ����Ҫ���Ǽ����Թ��ɣ����Ǿ���Ԥ�ڻ�ů��3�·�����PMIָ��ͬ�Ⱦ�����ȥ��ͬ�ڡ�2024���һ�����й�ǰ100������������ͬ��ȥ�����ֱ����ն�� �й����ز��Ѿ����ױ��̣���2023����뷿��ծ��ͨ���������ڣ�����ϵ�������ʧҵ����Ա��н�������½���ͨ�������Ķ���ѭ����ͨ��������ʱ���ֽ�Ϊ������ʱ���ͨ�������������������ֽ����ĺڶ������������ĸ�ծ�����������ĸ��ʲ���������ʱ����ū������·��������� ���һֱ���Ź��ʵ���ţ�������Ÿ�ְҵ���������������������һ����Ʊ����д���Ӱ�ӹ�˾����Щ��˾�������Ա����ǰԱ���ֹɣ���ЩӰ�ӹ�˾����Щ��ƻ�����С�ɣ��ɵ����������Ʋ�ҵ�������ε�������������ƹ�Ʊ��ծȯ��Ͷ�ʲι���Ŀ��˾������β���������ȣ�����������γ��˾�Ƹ�������ƹ�������ƣ���������д����ı��⸺ծ����������˵�ı������ʡ�Ӱ�ӹ�˾�����ʵȣ��Լ�����������������Ŀ�µĸ�ծ����������ر��������̺�����С�ɲ�����Ŀ������������Ƴ������˸����Ŀ�ȡ���Ƹ���Щ�����д�ͳ�ģ����ӬB����ʯ̸����ʱ����������Ǣ̸���ֵز���Ŀ����ͼ�����ԡ��������������ᡣ��Ʋ�������ʽ�ؼ���ծ���ʱ����ǧ�ڼ������ϡ�������Ƶ��˾�����顣 ס�����������������ʲ���ծʧȥ��Ӫ�����ķ����Ʋ��Ʋ����µϣ��µ���������������������ն��µ���������������������������µ����������BB+�������������ѱ������ڵ������ɶ�����ƣ�Ҳ����סס�����ع�ʣ�����ˣ�������Ϻ�����ȥ����Ҳ������˵˵���ѣ��ж�����Ȼ�Ǹ߸ܸ˵ļ���ծ���ģ���ţ���ȥ��������2����õص�һ��1���õصڶ�����ķ���������ȥ�ķ��ӣ��������Ҳ������ȥ��ծ��ѻ�Խ��Խ�࣬���»��ɣ���������Ϣ���¸�������Ԫ��Ϣ���������ˣ���Ʊ�Ȼ����һ�����̹��� ����ᱬ�����ڳ���ɱ�������������������Ƕ����������������������е�Ǯ��Ͷ�������ʽ��ģ����ǧ�ڡ�����ᱬ�����ڷ���Ⱥ�����������Եģ�������Ӧ��dz��ֲ����������ڷ�����2020�꿪ʼ̰���˴�������Ӫ��Ȼ��Ͷ������ᣬ�������е�30%�߶�ر���2024�곬��10���ڵľ�Ӫ�����ף��ʽ����ϣ�������ͬʱ���������¿ɾ�ȫ���ˣ����ڷ�����Ϊ����ᱬ������������������������˽��̡����ڷ���Ҳ���ű����� ��۱�������������250���˿ڵĿƼ������������۰����߱�������˿�һ���������ں�����˿ڣ��������ں���۵����ع�Ӧ���������ں���۵ķ��ۡ�ͬ���Ϻ��ٸ����������������������½�����ó�����Ȳ������ӵ������������������ص�ƽȨЧӦ��������������CBD��û��ͺ������۵ij����µ������к�������ԭ�����Ѿ�ȱ����������ҵ������ع�ʣ���¹ڴ����м�������һ���ơ��ει�����������ҵģʽ��Զ�̰칫���ӼҰ칫�������������Ѿ������˵�����ݣ�������������̬Ԫ����Ӿ緿�ز���ҵ�ij���ή���� |

|

һ���������⣡��˵�����Ự�ˡ� ����������˵�����ز���Ҫ��ȫ������������ʵ������ �㲻�ܷ������й���չ���������塣ͬʱҪ�������ز��ľ����⡣˵ʵ�� ���������ز��ģ����м������ϵ��Σ��ֱ��˵�����ġ�����֪��д���������ˣ�ǰ������д�ˡ� ��Ҳ˵�ˣ����ز���ֻ������⡣Ŀǰ������ȷ����Ȼ˵�IJ�ࡣ���ij��а˸� ���� ʡ�� ��ʡ�����мƻ������еȵȾ�100���������м�ֵ����жϲ��䡣 |

|

ý����ڡ�С���������������Ž�����̬��ִ�ţ�ÿ�궼���¾���һ����һ�飬��С��������ô����С��������ô�������������С����һ�����ӹ����ﺦ���������� Ȼ����һ����������ʵ�ǣ����ڷ��ز���ҵ�����ܶ��������г����Ļ̻̣�ȫ���ڲ²²¡����ľ��б̹��ȷ���̹��������й��ȶ�ҳ��շ���������Ʊͣ�ơ������г��IJ²��ж���һ����Щ�������Ҳ���ں��֮ǰ��������Ϸ��Ϊ�˷�ծ��ǰ�������룬�ں���ף������ƵȻ��������Ժ����������ϣ��Ҳ�������Ϊ����߲Ʊ����������۶�ֽ�����һ��������¥�������ǡ���������Ʊ����֣�����ʹ�÷���������������ȣ���һ�������ߵĹ������ġ� ���Dz��������ֲ²⣬�̹����ڴ��й����������ķ�����£������й��ķ��ز�����ij���Ǿ�ġ� �������Ǵ����ݳ�������������˵�й��ķ��ز�¥������ν�ġ�С�������� 3��31�����䣬�г��о������˶���������ʾ����2024���һ���ȣ���ǿ�����ۼ�ʵ�ֲ������۽��7792.4��Ԫ��ͬ�ȴ���»�47.5%����������ն�������⣬���ڷ��������Ҳ�½����ԣ���һ���ȣ���ǿ�����н���16�ҵ��ۼƲ��̽���100��Ԫ���ɹ��Ƚϵ��ǣ���2022���2023��ͬ�ڣ��ֱ���40�Һ�34�Ұ�ǿ����IJ��̽��ͻ�ư���Ԫ��ء� ͬʱ���㿴��ν���������ġ��Ľ����ķ��ز��г����ᷢ�ֲ�ֹ�����۽����ز��ɽ�����½�Ҳ�Ǽ�Ϊ�����ԣ� �˶���������ʾ���ص�30��3���·��ɽ�991��ƽ���ף���������92%��ͬ���»�56%��һ��������ɽ�����2412��ƽ���ף������½�43%��ͬ���½�52%�� ��Ҫ֪����һ����ʵ�ǣ�����ڹ��ҼӴ����߷��ֵ�����£����ֵ����۽��������˫˫�»��� �ݿ˶���ͳ�ƣ�һ���ȸ��ط��ز������������Ż���ȫ������127��ʡ�г�̨152�ο��������ߣ�Ƶ��ͬ������Լ�ijɡ� �������Ѿ������ķ��������Ŀ�꣬Ҳ�����ף�¥�б�˵��С���������Ⱥúÿ������ʵ�����ף������ھ��ú����л���ȥ�ɣ� 3�µף�Խ��ز�Ϊ2024���趨������Ŀ�������3.5%���̳��й��ͱ�����ҵ��Ŀ��������ƽ��������ҵ�ƣ�Ҫ���ȱ�֤�ֽ�����ȫ���ѹ�ģ����ţ�ȫ������Ŀ���2023�������½��� |

|

���г��ֶ��ڵĻ�ů����ʵ�������������������Ƿ�Ԥʾ�ŷ��еij����գ���Ŀǰ�½��ۻ�Ϊʱ���硣 �ھ����˲��һ��Ļ���֮���ز��г��Ѿ���֮ǰʮ����һ·���ǵ��������������ͬ���ӹ�������������̹��������Щ�ز���ͷ�Ⱥ����ı�����Σ������¶��������ծ��Ϊ֧�ŵķ��ز�������ҵ��һЩ�������⣬δ������ģʽ���ܲ��ٻᱻ�г������ܣ�������߱�ȻҲ�������������������ı�δ������ҵ�������ҵģʽ����һ�ṹ�Եĵ���һ���������㽫��Ϊһ�ɲ���������ơ�δ�����г���Ϣ�ܹ���Ҳ��Ȼ���ʹ���ز������г��Ľ�һ���淶���������� ����������������ز��г�����һ���������⣬���߿����ʣ���û�еõ�����������������������߳��У���������������ء�һ���߳��о���ͬ���������Ƶ����⣬�������������������ƣ�ͨ���������ȴ�ʩ�����Եõ��ʵ��Ļ��⡣���⣬Ŀǰ��ҵ�г����Ͼ����Ƶ��³��ֵĶϹ����Լ���Ӧ�Ĵ������ݳ������г��ϼ������֣���������Ҫ��Զ�������ּ�����������������Ҳ��һ���̶��ϴ̼��˷��������г��Ķ��ڻ�ů�� ��ʵ�ϣ����ز��г��Ĵ̼����ߣ������������ʣ�ȡ�����߷����������Ϸ����ϴ����ȣ�������һ�����ͺ�ЧӦ���ӻ����ĽǶ�������������ǰ��С����Ҳ��֮ǰ�Ĵ̼����߿�ʼ��������Ч�������֡� |

|

��С�������ǰ���ʡ� ����˭����¥�л���Ϊ�ǰ�����أ� �����ڷ���β�����ǿ����̱��ף��������������û�����Ǹ�������һ���һ��ࡣ ����ַ��IJ��ǿ������ǿ�������Ϲ�ͷ���������ʡ� ����˵�����У�˭����Ϊ�����ǡ�ţ�С��������������ָ����2800��������3050�����������10%�� ���ز��϶��������У����·������»������ݣ����ز�Ͷ�ʵ��½����������س��ý��ĵأ���������Կ��������£��ر���2024�꣬���ز����ڳ�����̽��ʲôʱ���ǵײ�����֪����δ��ʲôʱ������֪���� ˵һ��ֱ�ĶԱȣ������2019���ǰ�ɼ������30Ԫ������2024��ɼ۴����8.5Ԫ������ƵĹ�ֵ�������൱����ҵ��ͷ��˾�Ĺɼ۵���60%�� ��ƹɼ۵ı��������ڹ�ֵ����Ҳ��һ�µģ�֮ǰ��Ϊ����Ǻ�ѧ�����г�����PB��1.3���ң�������۵ģ�������Ϊ��ƻ�������ķ��ز���˾���г�����PBֻ��0.4���ȵ��ڸ����ù�˾�Ĺ�ֵ�� ����г������������۸������һ�����⡣ ���ֳɽ������ǣ�ȥ��Ҳ�������������Լۻ����Ľ���� ˵������ͳ�������ϣ����Կ���ȫ�����г��еĶ��ַ��۸����µ��� ��Ȼͳ�ƾ�û�е���ô�ף������Ϻ��ķ��Ӷ��ּ۸�ʵʵ�����ǵ���15%���ϡ� ������ô�������г��� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |