| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> �̹��������й��ȶ�ҳ��շ���������Ʊͣ�ƣ���ο�����һ�������Ӱ����У� -> �����Ķ� |

|

|

[��ҵ�ƾ�]�̹��������й��ȶ�ҳ��շ���������Ʊͣ�ƣ���ο�����һ�������Ӱ����У� |

| [�ղر���] �����ر��ġ� |

|

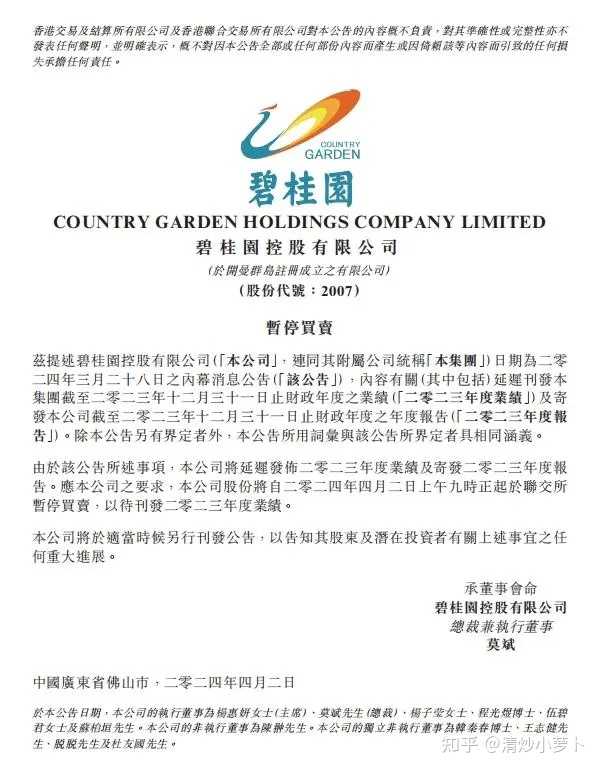

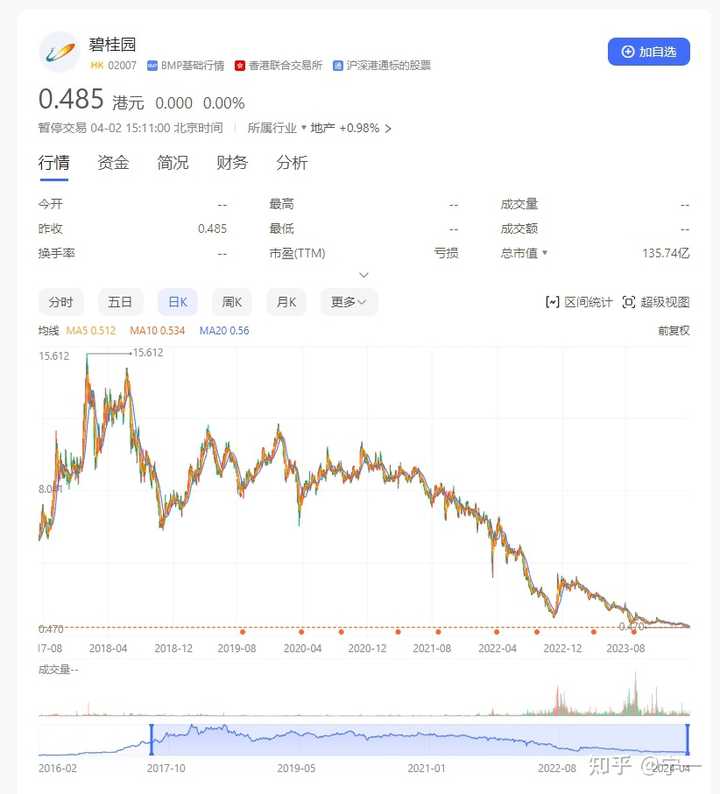

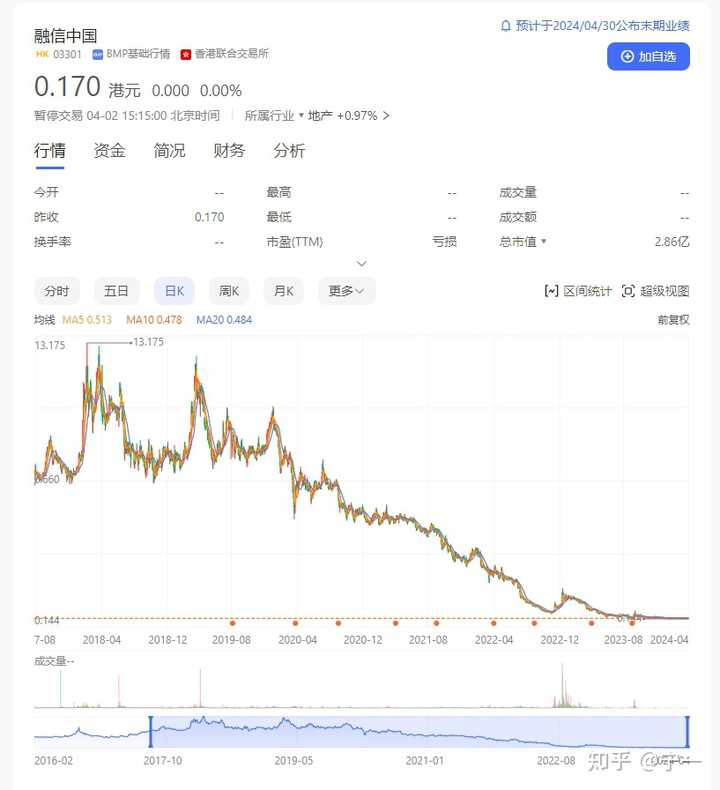

4��2�գ������й��ڸ۽�����������˾���ڿ���2023��ȫ��ҵ������˾��Ʊ����4��2��9ʱ����ͣ�ƣ��Դ�����ҵ�����档 [ͼƬ] ֵ��һ����ǣ�4��2�� |

|

���Ҳ����ש��ש�ˣ���ʱ߳����Ƹ߸ܸ˸���ת���������������ص��ʽ������ʲ���ծ�����⡣��ͬ���ǣ��߸ܸ˸���ת�ͷ��������Ȳ�ͬ�����������ʱ��Ҳ����ͬ����������2020�귿�ز��ȶȼ��ߵ�ʱ�������Ŵ��ͱ����ˣ���Ҫ�������ϹϷֵ����ȹ��ߣ���ծ�������ŷ�����㣬ͬʱ�����������������³��е����أ����ϰ�Ŀ����²��ʱ�����������ѵ�ǰ�ס� ����¼���û�о��������ˣ������������ڵط�����������ͬ���Լ������ߣ����س��ý���2020��ﵽ8.4���ڣ�ͬ����������10%�����ڴ������������ʷ�¸ߵ�8.7���ڡ�2020��1��12�·ݣ�ȫ�����ز�����Ͷ��141443��Ԫ������������7.0%��2021�꣬ȫ�����ز�����Ͷ��147602��Ԫ������������4.4%����֮�γ������Աȵ��������������ƣ����2020�꣬��Ʒ���������176086��ƽ���ף�����������2.6%��2021����ֻ��1.9%����ô��Ӧ�ÿ��������ˣ�Ȼ�����������֣��������Ŀ��ŷ��ձ���һ������Ҫô�Ƿ�������β����Ҫô����ĶԾ���Ǯ���ͳе���ծ���������ģ��Ӻ�����ǰȷ������ͷ������������Ͻṹͣ�����͵�������������ѡ�����ֶεİѷ����ƺ��� ����ǵ��͵Ĺ��ԣ��ط��ڴ����ߵ����ز�˰������άϵ���深�ٺ��ط�Ͷ��Ͷ��״��ǮҪô��Դ���Ŵ���Ҫô��Դ��Ԥ���ʽ�ص�Ų�ã����������Լ�����Ľ���Ͷ��Ʒ��������Ƹ�������һ�е����ʣ������д��ڵ����壬���Լ�Ҳ���Ժ�ˬ�ķ����ת�ƲƸ���Ψ����ȱ�����������ӳ���ȭ�����ز�����ĭ����Ĵ�������ԴԴ����ת�Ƶ��������ϵĸ�ծ�ͷ��գ�һ��������ϽӸܸˣ����߽Ӳ�ס���ߵķ��ۣ������Ϸ����Ҳֻ��ʱ�����⡣ �����⼸�귿�ز��ļ������У���ȥ�ڸǵķ��ն��������֣����̹���ʱ��չ����Ҳ�dz��ӽ����ģʽ�����ģ�IJ��������߳��е����أ�����ά�ָ߸ܸ˺���ת����ģʽ�����ϵ����챾��Ҳ�ܲ������ˣ����ڼ���ֵ�ù�ע�����⣺ 1���²Ʊ��Ƿ����ʵ���Ե��ʲ���ծ 2���ֽ��������ж�� 3���Ƿ���ڷ����ձ���ڵ���ǰȷ���������� 4���Ƿ�������������Ŵ����� ���ز��ij���Զû�н�������ɫԤ���ƷŴ�ķ���Ҳ��Ҫ��������ӣ����ɱ�����������ڼ������ź��Ѿ��dz��Ӵ���ǧ�����ڹ�ģ������˰�˵�Ǯ���������Ҫ����Ǯ��ȥ��ͷ����ṹ�����ȣ����ز���չ�����죬�����ϳ��ˣ�����ֻ���ÿ������������� |

|

���к��������2019��-2020���ڼ���������5600�ڣ����б̹����������ҷ���ϧ�Թ�Ʊͣ��Ϊ����ǿ����ס�Ʊ��������ⲻ�����˸������档��������Щ�ز��̵�ҵ����˲��ܷ��ĵز������Ƕ�ҷ�����в�����ٵ���ʵ�� ����������ҵ2023����걨����ѩ�ء�����ô���Ǿ���ȥ��İ��걨Ϊ���㣬�������ز���ҵ������ʲô�� ȥ���ϰ���ȫ��ǧ�ڷ������7�ң�����2020��ͬ�ڣ�ǧ�ڷ����13�ң���������ʱ�䣬�������һ�롣 ��ȥ���ϰ��꣬û���κ�һ�ҷ������۶�ͻ��3000�ڣ����ڱ��������۽�����2300���ڣ���2020��ͬ�ڣ���ơ���̹��İ���������ͻ����3000�ڣ��������ڱ̹����Ǵﵽ��3700�ڵ����۽���������1.5�������� �ݹ�������ҵ��ȥ���ǿ�����ϰ��������ܶ�ֻ��3.56���ڣ���2020��ͬ�ڣ���һ���ݴﵽ��5.12���ڡ�Ҳ����˵������ʱ�����ǿ��������۶��»���31%���һ��ڼ����»�֮�С����������Щ�����Ʋ�����С�����»����ݿ��»�ͻ��40%�� �������ۿ������ó���������ů�����ݣ��н鷢�������𱬵�����Ȧ�����ز��Ļ����ȶȶ�ô���ǣ������ڸ�ͷ��������µ���ʵ�� ���̹�������������ͷ��������Dz��ܽ������Ĺ���ѩ����2023��IJƱ����������漰��ٻ����»�̫���أ����ǶԷ��ز��г��ľ����ա��ɴ˿ɼ�¥�е��µ�����ǰ�ڣ�����ķ��˻��ں�ͷ�� �¸��£�����ֽ�����һ���µĵ��ں���ծ������������������֮·�Ŀ��ˡ�֮���Ը���ô˵������Ϊ3��11�ŵ��ڵ��DZʺ���ծ�����������������ͺü��Ҵ������е���������ǿ������Ʋ����������ԣ� ��5��12�ŵ��ڵ������Ԫծ������������������죬������εط��������������ٴζ��ף���ô�´Σ����´θ�����Ǻã�����������ȥ����Ƶ�ծ����һ������������û��ʲô������صĻ���ծ�� ��Ȼ����ծ�Ľ���ܴ���һ����������������Ӧ����Ƶ������������ᱻ�����µ�����������ծ���������ծȨ�˵���ǰ�Ҹ����һ���Ҫ����ӵ���Ʒ�������Ѿ�ɽ��ˮ���������˵����������������������Ǹ��׳�н�� |

|

|

���ڸոա�ѩ�ء��Ʊ���������˵ͬ����ˡ��䲻�������Ų���������ٵķ粨���������֮�������п��ܳ�Ϊ���¸����ķ��� �����ڽ���8�º�����1����������Ҫ��������Ԫծ������������ծȯ����ϢԶ������Ƶ�ˮƽ�������������ȫ��Χ�ڵ����Ŷ�ȶ��Ѿ�ʮ�ֵ��£����ŵ�������������Ƹ���⣬���Լ������ߡ����»��ɡ���ծ��ծ������·����Ҳ�в�ͨ�� �������¸��µ���Ԫծ���Ļ�����ô����8�·ݵ������Ԫծ�����Ϳ����ö���Ȼ���ס��ɴ����������������ծ��ȫ�汩�ף���ʱ������������Ҫ�Դ���ծ���ӵ���Ʒ��������ծȨ����ǰ���ҵķ��ա����ֽ����ٷ���ĵ��պ��Ʋ���¥������ʱ�Ż������Ե����ڡ� |

|

|

��֮�����۴�¥�еĽǶ����������Ǵӷ���ĽǶ��������������ض�����Ƶ�������Բ���ʮ���ʮ����¥��������һ����������������¥�л��ڵ��Ե�ǰ�ڣ��в�Ҫ��������ͷ�� |

|

���Ľ�:Ҳ������������ʲô���������Ѿ�̫���ˡ� |

|

|

|

|

��ͷ���ز���ҵ��ƽ��궼ֱ��ȡ���˷ֺ죬�ɼ����ز���ҵ�ж�ô�Ͼ� ���Ҵ�ҿ��Կ������������1-3�µ�һ�����۶��������ֱ�Ҳ��̶� ��Ʊ�ʾ���ز���ҵ���ھ�����ȵ�����2024�꿪ʼҪ������ʳ��ѹ���������ã��ƻ�δ�����꽫������Ϣծ��1000��Ԫ���� ��Ƶļ����Ƿ��ز���ҵ�������Ӱ��˵�����ز���ҵȷʵ�dz����� ���ǰ���ñ���������������أ�80%�������Ǽٵ� ���������������Կ����������ز���ҵ������������������������������ݺ��ѿ� |

|

|

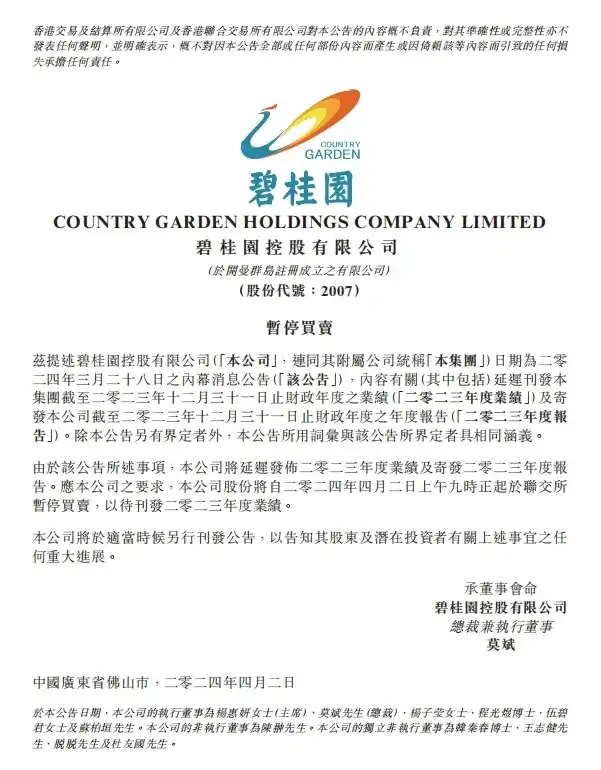

3��28�����䣬�̹��������������ӳٷ���2023���걨��ͣ�� �̹��ڹ����б�ʾ���������ٵľ�Ӫ�����������ӣ�����Ҫ�ռ�������Ϣ���������ʵĻ�ƹ��Ƽ��жϣ��Խ���ҵ����˾�ı仯������ӳ��2023������ҵ���� 4��2�գ��̹������̡�������ҵ�ȶ�ҳ��շ���������Ʊͣ�ƣ���ҵ�ڱ���֮ǰ�����׳��ֲ���������������� ������ҵ�����ÿ�����������Ʒ��滹û�й�ͨ��λ����Ҫʱ�䴦��������ϵ �о��������ߺ�����· |

|

|

2022�꣬�̹�ʵ��Ӫҵ����4303.7��Ԫ��ͬ���»�17.7%����ĸ������60.52��Ԫ���½�Լ122.6% 2023���ϰ��꣬�̹�����������������ʵ��������Լ2263.1��Ԫ��ë��ԼΪ242.6��Ԫ����ĸ���ľ�����ԼΪ453.5��Ԫ���ܸ�ծ��1.3���� �����������������ģ���������ģ�Ҳ���ö�֪ ����Ҷ��϶��Ǽ��ѵ� ǰ���ý��ϼ���֮���������̱̹�����Ҳ�ǶԷ��ز���ҵ���IJ��� �̹�Ƿ���˼ҽ��ϼ���16�����Ҳ�����˵ʵ������˭�Է��ز���ҵ�����ģ� ����Ҳ�������⽨�ϼ���Ϊʲô������ �̹�֮ǰ����ծ��Ƚ��鷳��ʱ��Ī��������ȥ��60����� ��Щ��������ֺ��õ��ļ����� ��������ô��ǮҲ����Ǯ���˼ҿ϶������� �̹�������������Ϊ�ز������߳��У���������� �̹����ھ�һֱ˵��Ŀǰ���˻��ϵ��ʽ�պ��ܻ������Ͻ�¥�� �˼ҵ�Ȼ�������ˣ�������ֻ������¥������ծ��û�취���� �������ǹ�˾�е��˸�ծ���ѣ���ɶ�����Ǯ�����ó��������˺��湫˾�Ʋ� ������ͱ����������ˣ�ծȨ���뱣���Լ��������ǿ�������� ���귿�ز���ҵ�����Ŀ��֣����ز���ҵ��dz����� ���ķ�����ܻ�Ƚ϶࣬δ�������һ�����»ָ��ֺ죬������һ�������źţ�����˵����ͷ��ҵծ������ס�ˣ���Ӫ�ָ��� ���ܻ���Ҫ����ʱ�� |

|

����ʻ�����Ϊ��������٣���һƪ�ش��У���˵�� ��ǰȷ��������ȫ��ҵ���ϵ����ܣ���ֹ���һ�ң��۹ɵĵز�������ҵ��ȫ�ǡ��������ز�����û����������أ�����Զ��ز��ɰ� ���չ��ʣ�IFRS��/��ۣ�HKFRS���������15�����Կͻ���Լ�����루IFRS 15���� ��������ǰȷ������ģ� ������ϲ���ⲻ���⣬�̲��̼����������ģ� ��������Ե�Ť�������ǵ��µ���ɥ�� �Ҹ�˵����ֹ���һ�ң��۹ɵĵز�������ҵ��ȫ�ǡ��� ȫ��������ô���� ������һ��IFRS 15����Ҫ���ݣ� ��ҵ��Ӧ��һ���岽��ģ����ȷ����ʱȷ�������Լ�ȷ�϶��ٽ���������ҵ��ͻ�ת����Ʒ�����Ŀ���Ȩ��ʱ�㣨������У�����ҵԤ����Ȩ��õĽ�����ȷ�ϡ�������һ��ʱ��������ѷ�ӳ��ҵ��Լ�ķ�ʽȷ�ϣ�������ij��ʱ�㵱��Ʒ�����Ŀ���Ȩת�Ƹ��ͻ�ʱȷ�ϣ���ȡ�����Ƿ�����ijЩ���� ���ƿ����е��ɬ�Ѷ��� �����Ժ��Ϊ�����ں���2021������У�����ôһ�Σ� ��2021����ǰ����������Ϊ�ͻ�������ҵ��������ۺ�Լ����Ϊ��ҵ�ѻ�ͻ�����(�Խ�����Ϊ)ʱȷ�����档 ����2021�����������ڱ����������������ʽ����ѣ���������Ϊ��������Ŀ������ҵ��ռ����Ϊ����ȷ�ϵĶ������������ѷ�ӳ�����ŵ�״���Ҹ���ʵ�ʲ����ԡ� ���ص㣬������ҵ��������ۺ�Լ����Ϊ��ҵ�ѻ�ͻ����ܣ��Խ�����Ϊ��ʱȷ�����棬 ʲô��˼�أ��Ҽֱ������� ������ǩ������ͬ�����㣡 ��ȷ������ʱ�����ز���������ȷ�ϣ������Է��ݽ���Ϊ��ʱ�㣬 ���ǹ��ʻ����15�������ģ� ���֮���Գ����⣬���ڣ� һ��������ȷ���Ѿ�ȷ�ϣ���һ���棬������û�н����� �ڽ���ǰ���ʽ������ѣ�������β�ˣ� �ⲿ����ǰȷ�ϵ����룬Ҫ���������������ػأ� �����ǣ�˭Ҳ��֪���ⲿ�������ж�����Ľ������� Ҳ����˵������IFRS 15������ȷ�ϵ�ʱ�㣬�������жϺϲ��Ϸ���Υ��Υ���� �ж���Υ�棬��������ȷ��֤α�Ĺ��̣������������¼��������ģ� ʲô�¼��أ� ���磬��Ŀ���ֵġ���β�����գ������ѳ��۵���Ʒ�����ؿ ��Ȼ���ؿ�ٰ���֮ǰ��Ӫ��ȷ����Ȼ���ɳ����� ��ͱ�����������ˡ� ���⼸�꣬���ز���ҵ������ƣ���� �õز���ҵ����IFRS 15��ǰȷ���������Ϊ�����ռ��� ������Ϊ2019������2139.89��Ԫ������Ѿ��ܶ��ˣ��Բ��ԣ� 2021�꣬��������6634.44��Ԫ���ⲿ�֣�������ľ��Dz�������ǰȷ������ģ� Ҳ����������6634.44��Ԫ���룬 �����أ���ǰ���������֤α����֤�Ĺ��̷dz����ѣ������º�� ��ʱ����˵�������ز�����û����������أ�����Զ��ز��ɰɡ� ���ڻ�ͷ����֤���һ�������ʲô���ʦ������Ҳ�п���Ҫ���𣬻��ʦ���п���Ҫ��ȥ�� ä�´�����ǻ��ʦ��������������ǰȷ��������к˲飬����ȷ������ʱ��������Ƿ��������ģ�ж���Ƿ���ʵ��ӳ����ҵ�ľ�Ӫ״���� ����һ��dz������Ĺ�������˵��·���Ʊ��Ѳ��� ��Ȼ��һ�ж����Ҳµģ������������жϣ���������ǿ�ǧ��������ҥ���һ���ijԲ��� |

|

���ز���ʱ�������ˣ�����00��ֻҪ�����֣��Ϳ��Դ�����ۣ�����00��ֻҪ��ƽ�Ϳ�����ͨ�����ͼ��١� ��������00�����ڻ�ֻ����ƽ�����Dz�Ҫ���ӣ��������Ӱ���й���δ�����й����ھ���20��֮���ھ��̶�һ�����½�����������Ŀ�Դ��ɡ� ��ϵ��30�꣬��ʼ�ˡ� ����00��Ȼ���ǿ�� |

|

|

|

|

|

|

|

|

|

|

|

|

|

��Ʊͣ��Ҳ������֮�٣���Ϊ�����һ����¶��ҵ�ľ�ӪΣ����������ת��ծȯ���ٳ������Ӿ���ҵ���ֽ���ѹ���� ����ͣ��Ҳ���У����ݸ۽����������������δ�ܰ��涨�������ڲ������ϣ���������Ҫ�����˵�֤ȯͣ�ƣ�ֱ�������涨�IJ�������Ϊֹ�� �����ͣ�ƣ��͵ý��˱�����������ݶ��г��ij���̶ȣ�������ֱ��ͣ���أ� ������������Գɼ�̫�������Ը�Ѿ���˺�ˣ�Ҳ���Ϻͼҳ�˵���Է����� ¥������ʼ��21����Ѯ����ʱ���ֵ���������ʶ�������Dz����ˡ� ����һ��ķ��ͣ�����22��¥�������Ѿ�ȫ�濪�����Է�������̹�Ϊ�����������ӯת���� 21���ʱ�̹��ľ�������268��Ԫ������22�ֱ꣬�ӿ�����60��Ԫ��һ��һ��֮�䣬����330�ڵIJ�ࡣ 23����������⣬���ϰ���ľ����Ϳ���489��Ԫ����22��ȫ���8����ͬ���½�8095% ����ϰ�������ݣ�����23���°��꣬��ũ���ү��֪��¥�в����ˣ���Ȼ�̹�û������������ֻ����ҵ��� 2023��1��9�£��̹�ʵ��Ȩ�����۽��Լ1550��Ԫ��ͬ���½�43.9%����2021������ݣ�ͬ���½�65.4% 24������ݣ�����ֱ�����ˣ�����2�±̹��������۶�Լ37��Ԫ�����۽������Լ37��ƽ���ס� ��ȥ��ͬ�ڣ����Ƿdz��ҵ���23�꣬�̹���2�µĵ������۶�Ϊ248.5��Ԫ�����۽������Լ331��ƽ���ס� 22���ʱ�����̶�˵���۵��ײ��ˣ����23�����һ����ϲ�� 23���ʱ������������ȷʵ�����ˣ����24����˸������� ������β����ģ���������Ϸ��ز������Ѿ���Ļ�����ز���ҵ��������ǰ��δ�е���ս�� �̹���Ϊ��ҵ��ͷ֮һ�����걨���ӳٷ���������Ӱ���Ź�˾�ڲ��IJ���滮��Ҳ���ܶ��������ز��г������IJ�������� ��һ�������������ͷ���Ҳ���ܿ��ܿ۾��ù��ɣ�Ҳ����Υ������ԭ�� ��ǰ�ķ��ز��г��ĵ��ԣ��Ƿ��ز����������ݻ��Ľ�������Ǽ��������⡣ A4ֻֽ�ܽ�������ˣ��������������ˣ������̵ġ����ߡ�ģʽ���Ѿ��ߵ����¡� ��Ͷ�ʵĽǶ��������ֳ��з����ձ��ʣ�����ͣ����ز�Ͷ�ʼ�ֵ���������� ��ȥ���ǵ�¥�У����ں���������������˿ڽ��ǣ������˴�����ס������ �����ز��ĸ߹����Ѿ���ȥ����������Ӧ��Ҫ��Բ��ҳ��ϵ����飬¥�в�����һֱ��������ȥ�� ǰ������г�����֮������Ч����Ҫԭ�����г�������Ȼ�ܴ�����������ħ���� ������ʵ�������ۣ��ǽ������ĵ�һ���� ϲ�����ע�����ںţ�������è |

|

������ҵ���������˴�����¡� ����Ϊ�����ж���������з���ֻ�Ǹ����״���Ǯ����������ն����ֹ������¸����ױ�ס�ֽ������ѡ������к�1��2���ۼ�ͬ����ն�ж࣬Զ���»�3/4��û��ͦ�Ļ�����Ƹ��ҡ� ������һ���γɣ��Ͳ�����λ�쵼����ּ��Ϳ���Ťת�ġ����н����Ʊؽ����꣬����Ҳһ������������ڡ�����������õ�����¡� ����������ô����ȥ��ġ� |

|

�ձ�����Ҫ���ң����ӷ���30���˲Ż���������Ҫ���������ҷ����� |

|

�������й�˾��˵�������Ʊ�������Υ������ijͷ�����ֹͣ���ף���Ϊ���й�˾�����ܲ�������������������Ǿ��dz����˲Ʊ�������Ѿ����˵�������ˡ� ֻ�м����ù�Ķ�����Ҫ�����������������Ʊ���˵����ʵ�IJƱ����ݻ�ܾ������п�����Ҫ�ʲ���ծ�ˡ� ��ǰ����̸�̹���ʱ�������µIJƱ���δ��ʾ���ʲ���ծΪ�ɣ��ô�ұ����²⣬���������Լ����������ˣ�����Ҳ��û��Ҫ�������̹�˵�û��ˣ���ҿ�������������������Ʊ���ԭ�� ֻ������վ��ծȨ����ծ���˵�����Ƕ�����˵��������Щ����û��ʲô�ô����Ͼ���������Ҫ�ľ��ǻ�Ǯ��������ѱ̹��������й�������ˣ��ǻ���˭����Ǯ����δ�������ڷ���˭�����ء� �к����������ڣ��̹���Ҳ��Ȼ���ڲ�����ٵĿ����ԣ�����Ҫ˵�������Ʊ���û����Ҳ��������֤�����ͼ��û�У��Ǿ��Ǹ���ϴ��Ҳ�ǰѹ��� Ȼ����Ҳ����Ϊ�к����������ڣ�����һ�㾺�����ɣ���ͷ�����ˣ����������������Ⱦ�Ƿdz����ѵģ�����Ҳ����˵���������һ�ֲ����ѵľ����ֶΣ���ǰ�漸��Ϊ�˴ٽ���չ�����ò��е��Ĵ��ۡ� ��ҵ��������һ����Ⱦ�ף�һ�Űײ���ȥ�϶���Ⱦ��������ɫ����Ҫ��ʲôɫ����Ⱦ���Dz����ܵġ� ���������ֶ�������ʱ���ַ������ɿڷǣ����Ǹ����͵ø��ϣ��������Ʊ�����Ϊ�ܿ���ȥ�ˣ���ô������ʵ�� ���Ѿ��ߵ���һ���ˣ�����Ψһ���ڴ��ľ��ǻ�����Э��ծȨծ��̸ͬ����������Խ��ܵķ��������������ܽ���ծ�����飬�ܲ����̾;����ܲ����̣���Ǯ�뷿�Ӷ����г�ֵij����� |

|

�����Ǻ�̹��������ڴ��������ȿ����̣����Ѿ�������Լ�����ʷʹ���������˳��ˣ���ô����û��ϵ����Ҫ������Щ��ҵ����Ҫ���������ҵ������û���κι�ϵ������Ҫ���������Ĺ���ز���˾��·�� ���������ز���ֹһ���г�¢�ϣ������г�Ҳ��¢�ϣ������г��۸���ǵ�����Ӱ������г����ܶ��˳����߰����û�ã����ʻ���Ҫ��������ҵ��·�����ڽ��Եļ۸����ֻ������Ϊ�˸�������ҵ�ڳ�����ռ䣡�Ⱥ���ȫ��¢�ϣ��������������Ҳ�Ͳ������ˣ� |

|

һ��������̣������˵�Ƿ�������⡣ һ�ѷ�����̣������˶�֪����˭�����⡣ �Ͻ�����ɣ�������ͷ�����ѣ�������ˡ��Ͻ�G�ɣ������糬���� |

|

��α̹��������й��ȶ�ҳ��շ���������Ʊͣ�ƣ�ͬʱ������ƹɼ۱��������˲����е�һ˿���⣬�ز����ƺ����������֡� ���ȣ��̹���λ���շ���������淿����ͻȻ������ͣ��Ʊ��������ǰ����˵2023���ҵ������Ҫ�ӳ٣���������Ԥ�С�ͣ�Ƶ�ԭ����Ȼ˵��Ϊ�˹���ҵ��������������DZ�ص���˼�Ѿ��������ˣ�ҵ�����²��������⣬����Ǻóɼ�������������ڣ�������ô�����������������г��Ŀֻţ������²�̤�¼�һ���� |

|

|

�����������λ�ز���ij�����Ҳ�����˷粨���ϸ�������ƻ�����˰˰��ڵ����š�������θ߹��Ŷӱ�ɽ����̨�Ķ�Һ�����˾ʵ���ٱ�����Ϣ������ͻ�������ı����꣬����ƵĹɼ۱����������˽�����µͣ����A�ɵ��������㣬�۹ɸ��ǵ��ø��ݡ����ֵ��������Ƕ���Ƶ�ǰ���е����ǡ� ����1��ʱ����̨������ڹ�˾����������Ϊ���������͵˰©˰�ľٱ��š������³ƣ�����С��������롱��͵�Ӿ�˰�������͵��˰��ıȡ˽���������⡣���ã���ƪ���ı�ɾ���� |

|

|

|

|

|

�����������̣����A��SZ000002���ɼ�8.50Ԫ����ֵ1014��Ԫ������5%��8.50Ԫ����2015�������µͣ������ҵ��HK02202���ɼ�4.720��Ԫ����ֵ563.13�ڸ�Ԫ������Լ12.92%��4.72��Ԫ������ʷ�µ͡� �����첻���DZ̹����������й���ͬʱ������Ʊͣ�ƻ����������ڵ�ǰ���Եķ��ز���ҵ��˵��������һ����Ĵ���������Ǹ�������ҡҡ����¥���ּ�����һ����ʯ�����˿�����һ˿��⡣�ر�����ƽ��ڸ�����Ϣ���ϣ��������������ķ�����ͷ���ز�ס����ô������ҵ��������Ӧ���»�Ⱥ��Ҫ���ء� �̹���ͣ�ơ���ƵĹɼ۱�������Щ�����ͷ�һ����ȷ���źţ���ǰ�й����ز���������Ȼ�dz����ֹۣ�¥�л�����һ�������������������µĽΣ���û�м��ס� �ϰ����������Dz����������¥������̬�ƣ��ܶ��˶���ѡ������������Լ����ڸ�λ���Ͼ������Ӳ���С��Ʒ��һ�����ܾ�����ͨ��ȫ�������ҡ� ����ֻҪ¥�в���ů���۸��ȣ�¥����Ȼ���������е����ơ� ����һ�����·ݣ�ȫ����Ҫ��������۶����ֶ���ʽ�½�����ʹ�DZ����������������ͷ����Ҳ�����⣬�ⷴӳ����Ҷ��ڹ��������ڵȴ��г��ı仯����������������������ȥ����ô�����ķ����ͷ�ǿ���Ҳ�����پ��ѹ����ծ���ڵ�ѹ�������۶���½�������������ͷ���Ĵ�Ħ����˹֮���������ĵ�����һ���������й���¥�п��¶����ܵ���ij���� ���������Ҫ��̨ǿ����������������¥�С���Ȼ����������������ҵ����Ŀ��ܻ�����˥�ܡ� |

|

��̹��ȵȾ�����ǰ����ƴ�õ����塣��Ϊ��Щ��������ҵ����ͬһ����ҵ��ʹ����ȫ��ͬ����ҵģʽ����Ƹ���������һЩ��ʹ��ְҵ�����˵Ĺ����ƶȷ�������������Ϳ��Լҹ�˾�Լ������ʲ����������ǵ���������Ѿ�д���ˣ��Ⱥ��˳����ѡ� 2�·ݴ���֮��3�²ɹ�������ָ��PMI���Ȼ���������ѧ��ʶ����Ҫ���Ǽ����Թ��ɣ����Ǿ���Ԥ�ڻ�ů��3�·�����PMIָ��ͬ�Ⱦ�����ȥ��ͬ�ڡ�2024���һ�����й�ǰ100������������ͬ��ȥ�����ֱ����ն�� �й����ز��Ѿ����ױ��̣���2023����뷿��ծ��ͨ���������ڣ�����ϵ�������ʧҵ����Ա��н�������½���ͨ�������Ķ���ѭ����ͨ��������ʱ���ֽ�Ϊ������ʱ���ͨ�������������������ֽ����ĺڶ������������ĸ�ծ�����������ĸ��ʲ���������ʱ����ū������·��������� ���һֱ���Ź��ʵ���ţ�������Ÿ�ְҵ���������������������һ����Ʊ����д���Ӱ�ӹ�˾����Щ��˾�������Ա����ǰԱ���ֹɣ���ЩӰ�ӹ�˾����Щ��ƻ�����С�ɣ��ɵ����������Ʋ�ҵ�������ε�������������ƹ�Ʊ��ծȯ��Ͷ�ʲι���Ŀ��˾������β���������ȣ�����������γ��˾�Ƹ�������ƹ�������ƣ���������д����ı��⸺ծ����������˵�ı������ʡ�Ӱ�ӹ�˾�����ʵȣ��Լ�����������������Ŀ�µĸ�ծ����������ر��������̺�����С�ɲ�����Ŀ������������Ƴ������˸����Ŀ�ȡ���Ƹ���Щ�����д�ͳ�ģ����ӬB����ʯ̸����ʱ����������Ǣ̸���ֵز���Ŀ����ͼ�����ԡ��������������ᡣ��Ʋ�������ʽ�ؼ���ծ���ʱ����ǧ�ڼ������ϡ�������Ƶ��˾�����顣 ס�����������������ʲ���ծʧȥ��Ӫ�����ķ����Ʋ��Ʋ����µϣ��µ���������������������ն��µ���������������������������µ����������BB+�������������ѱ������ڵ������ɶ�����ƣ�Ҳ����סס�����ع�ʣ�����ˣ�������Ϻ�����ȥ����Ҳ������˵˵���ѣ��ж�����Ȼ�Ǹ߸ܸ˵ļ���ծ���ģ���ţ���ȥ��������2����õص�һ��1���õصڶ�����ķ���������ȥ�ķ��ӣ��������Ҳ������ȥ��ծ��ѻ�Խ��Խ�࣬���»��ɣ���������Ϣ���¸�������Ԫ��Ϣ���������ˣ���Ʊ�Ȼ����һ�����̹��� ����ᱬ�����ڳ���ɱ�������������������Ƕ����������������������е�Ǯ��Ͷ�������ʽ��ģ����ǧ�ڡ�����ᱬ�����ڷ���Ⱥ�����������Եģ�������Ӧ��dz��ֲ����������ڷ�����2020�꿪ʼ̰���˴�������Ӫ��Ȼ��Ͷ������ᣬ�������е�30%�߶�ر���2024�곬��10���ڵľ�Ӫ�����ף��ʽ����ϣ�������ͬʱ���������¿ɾ�ȫ���ˣ����ڷ�����Ϊ����ᱬ������������������������˽��̡����ڷ���Ҳ���ű����� ��۱�������������250���˿ڵĿƼ������������۰����߱�������˿�һ���������ں�����˿ڣ��������ں���۵����ع�Ӧ���������ں���۵ķ��ۡ�ͬ���Ϻ��ٸ����������������������½�����ó�����Ȳ������ӵ������������������ص�ƽȨЧӦ��������������CBD��û��ͺ������۵ij����µ������к�������ԭ�����Ѿ�ȱ����������ҵ������ع�ʣ���¹ڴ����м�������һ���ơ��ει�����������ҵģʽ��Զ�̰칫���ӼҰ칫�������������Ѿ������˵�����ݣ�������������̬Ԫ����Ӿ緿�ز���ҵ�ij���ή���� |

|

��л���̹�����һ����ͷ������ҵ��ʮ�ֲ����룬��������˼�����ˣ�ֻ�ò�������ս���� ��Ȼ�ٷ��Ľ�ںܳ�֣� ������ҵ���������������ٵľ�Ӫ�����������ӣ���Ҫ�ռ�������Ϣ���������ʵĻ�ƹ��Ƽ��жϣ��Խ���ҵ����˾�ı仯������ӳ�ڲƱ��С� ͬʱ������ծ�����鹤�����ڽ��У����ڱ̹���Ŀ�����ڶ࣬�ֲ��㷺����ؾ�ְ�����漰���������Ӷȸߣ���Ҫ����ʱ��ȥ�ռ���ز��������Խ���������ʱ��δ���IJ�����Դ��������� ���ǣ���һ����Կ϶���һ���Ʊ��������Թɼ���˵����һ���ƹ��� �Թ��п϶���û��ʲôӰ��ġ� ����Щû��ϣ���������ҹɼ�ֻ�м�ëǮ�ķ��ز���ҵ��˵������ͣ�ƣ����в�����õij�·����Խ������Խ�á� |

|

|

|

|

|

|

|

|

|

|

|

��Щ��˾�Ĺɼۣ�����һ�������ߣ�����һ������ʽ���µ��������Ѿ������һ��ˮƽ�ߡ� ���ǣ��ѱ̹������⼸�ҹ�˾����һ�𣬲����Ǻܺ��ʣ���Ϊ���ǵ��������̫�࣬����һ������ġ� ����С�ͷ�����Ϊ����С������ֻ�м����ڣ�ͨ���ʲ����飬�ٸ����ʵ�����Ѫ������ϣ���ܹ��Ȼ ����̹����֣�����̫���ˣ��ʲ��Ѿ����������ڣ������������Ļ�����ծҲ�Ѿ������ʲ��ˣ����ص��ʲ���ծ��������DZ̹��Ӻ��Ʊ�����ʵԭ�� �ʲ���ծ���ʲ�Ҳ������ֵͨ������ծ�ʼ��������� ���滹���и���ķ�����뵽�����������ֳ���Щ��ҵ�Ĺ�Ʊһ��Ҫʱ�̹�ע��˾���� |

|

���ز����������� |

|

˵�����ز���ҵ����������ѹ��IJ��С� Ҳ�ѹ���ƶ��»���ϯ�����ٴκ����ˡ�����ȥ�����Ͼ���ȷʵ���а��� ���������ͬΪ����ģ�����ı̹��������棬����������������ͣ������ |

|

|

���յ����淿�Ʊ�û��������������һֽͣ��֪ͨ�� ��2023���ϰ���̹��İ��걨����������ʵ��������Լ2263.1��Ԫ��ë��ԼΪ242.6��Ԫ����ĸ���ľ�����ԼΪ453.5��Ԫ�� ����˵�ǿ����˰��� ������Ӫ�չ�ģ��������µ����������Ѿ���һ���ձ������ˡ� ��ֹ3�µף��Ѿ��г���20�����з�����2023��IJƱ�����ѡȡ��15����ȷ�����˾������Ӫ������ķ�������ͳ�ƶԱȡ� |

|

|

���Կ���15�ҷ����У���10�ҵĹ�ĸ���������µ��ģ��������ص�������������ﵽ85.5%��ͬ���ǰ����Ұ��Ҳ�ѹ�����ٴδ��������ӣ����������ʱ�̻�û�й�ȥ�� �˴������ҵ���������ϻ�������2023��Ƚ����ɷ���Ϣ����Ҳ��������������״β��ֺ졣 �ڹ�ȥ��31�����Ʒֺ������ߴ�1030��Ԫ����ʷƽ���ֺ���33.3%������������Ȩ���ʵ�2.8����һֱ����Ϊ���� ����˵��������������ս��������ˡ� ��ҵ�����ϣ�����ܲ�ף��ʤ���������ٵ���ս��Ϊ���㡣 һ����Ʒ�������۹�ģ�ڲ����½������Ǵ���������Ŀȴ��Ҫ���֧�������γ���һ����ļ����������ƺܴ�ѹ���� ��������ģʽ�ĸı䣬Ҳ���������˾����ս����ǰ�����Ϊ��������ǿ��90%�����ʶ�������ծ���ܲ������Ŷ�ͨ���ܶ��ܷ�ʽ���Ը㶨80%�����ʡ� ������������Э�����Ƶ���أ����ʴ��ܲ�����תΪ��Ŀ���棬������Ŀ���������Ƿ������ŵģ��ʽ�Ҳ�౻������Ŀ�ϡ���͵����ܶ��õ������ʽࡣ �������ھ�Ӫ����ҵ��Ͷ��������ʻ��Ƚϵͣ���δ��ȫ������Ϣ�� ֻҪ��������ɽ���������ƾ�˯��̤ʵ�� Ϊ��Ӧ�Կ��ܵ������ֽ���Σ������Ʋ��õİ취���˼Ӵ��ʲ��������ȣ�������Ϣ��ծ��ȡ���ֺ�֮�⣬����һ������Ҫ��Ӧ�Թ��ߣ���Ӫ��ҵ������ʡ� ����ܲ�ף��ʤ��ʾ��1000��Ԫ��ģ�»�������50��Ԫ�ľ�Ӫ��ҵ��ȥƽ�⣬���Ծ�Ӫ��ҵ��Ҫ�Ÿ���ľ�����Ŀǰ���������ӡ�������������ʩREIT�Ѿ���ѯ�۽Σ���γ����REIT�����걨�У����ԢREITҲ�ڻ������� ��Щҵ����Ȼ�������ṩ���������Դ����ʿɽ�ȼü֮���� ������Ƶ����ǣ�ǰ���������յ�һ�仰����һ���еġ� �����������������⣬������Ͳ���ѧ���ˣ���Ҫ��һ���Dz�����ʦ���Dz���ѧУ�������⡣ ��ʵ�ϣ�������������ҵ������������ծ���ʡ������Ѷ��ϣ���ƶ��Ѿ�ǿ�ھ��������ˣ�������һЩ����Ҳ�����������������ƶ����š�����ȥ�����������������ο����֪�� ��ȥ�귿������۽�����������۽��TOP30�ķ����У��г���60%�����۽��ͬ�ȶ��������»���˵�����ʵ����⣬���ƴַ����綼�Ѿ����������ˡ� �ڳ�����������Э���������֮ǰ�������ȫ��Ψ���ģ������ܶ��ܵķ�ʽʵ�����ʵ���ҵ����һ���������к����������ʷ�ʽ��ȫ���ij�����Ŀ�ƣ���ƾ������ܣ������������أ��ӽ�����������ķ�ծ��ģҲ���Կ���һ���������������Ǿ��Ե������� |

|

|

�����ͬʱ��һ����ծ�߷�ȴ���ڲ������ƣ�2024�������ծ�뺣��ծ�ĵ������ޣ�����Ҫ�������ϰ��꣬Ԥ���ϰ��굽��ծ���ģԼռȫ��������48%�� ���������صĶѵ�֮�£������µĸо�����˵��Σ���б�� ���Dz��������еķ����������һ�����������ʲ����������о�Ӫ��ҵ��������ʣ�����������ȡ���ֺ졭�� �������������֮·����ֻ��������ҵ���ϼ����Լۻ�����������£�ʽ����ڶȹ�Σ���ˡ� �����̸�����Ӧ����սʱ�����˽��Լ�Ҫ��ʲô������������һ���Լ�ǿ�����ġ���Ԯ�š��� ף��ʤ��ʾ����Ƴ��ں�����������26�ң����Ƕ�֧����ƣ�Ҳ�����һ��ͬ��չ����ͬ�����Ʒ��ա� �����������ģʽ�ı��IJ���Ӧ�������������л��������1-3���ת���ڡ� ���ʶ���Ƶİ��ݶ�Ҳ�ܸߣ�ÿ���ٽ��Ҹ�ʱ��ڵ��ʱ����ƾͻ�������������ú�������Ҫ��Ҫ��Ȩ��վ����Ʊ�������ڹ���ί������˵�ˣ����������ñ��飬���һ��������Э��������Դ�ɹ��ѹء� ����ƶ��»�����������ܣ���Щ��ʩ�Ѿ���ɣ���Щ���ڽ����С� ���ȫ�������ɣ�Ԥ�ƿ���������ͷ��������ڰ���Ԫ��ģ���ϡ� ��ֹ��ˣ��ݻ����ּ�����Ϣ�������߲�Ҳ����Э���������и�������µ����Ŵ�� ����˵����Ȼǰ·���ѣ�������ƾ����뵹�£����Ƕ������������¡� ���ꡰ���ᡱ�ϣ�ס�������˷�������·����Ӫ�������ѵģ������ߡ������������ʣ���Ҫ�ǻ�����������ģ����Ʋ��Ʋ������������顣 ���������˶��ܿ��������ھ����������ϣ�������Ŭ�������Ѿ���Խ�ˡ�������������������룬��������˵�DZ�ķ���ķ����ˡ� Ϊʲô�����ѵķ�����ô�ֻ࣬����������أ� һ���棬ȷʵ����Ϊ��ƵĻ����̸��ȣ��ʲ��������ʡ� ��IJ�˵���Ϳ���Ƶ���Ŀ�ֲ���66%����һ�߳��С� |

|

|

����һ�㣬���Ȳ��ˣ��̹�����û�ۿ��� ��һ���棬һ·�������ڣ���Ʊ������κ�ʱ������һ������ꡣ ��ҵ������˵����������Ƶ����ƣ�����Ʋ����������ǹ������У������ź����Ӱ������ �ӵ�����˵��������һ���������ز�����ͨ��Ӧ��Ҳ����һ�䣺 �����ƶ����ˣ��й�����ʲô���ӿ����� ���Բ����Ǿȷ���ֻ����ƣ���������ڵ��µķ��ز��г�ȷʵ���������ġ� ����ս��˿��������̹�Ҳվ�������±��ϣ��������ķ��ز��г��أ� ��������Щͷ�������ƴ������������ή�Ҳ����� ���ǣ����ᡣ Ҳ���·��ļ۸�ս��Խ��Խ���ң����ַ��г��IJ���Ҳ�����ҿ�ǰ�����������߶˺��г���Ծ����������һ����Խ��Խ�á� Ϊʲô��ô˵�� ��Ϊ���������ʻ���Ҳ�ã�Э����ԴҲ�գ���Щ�����α겻�α��ġ� Ҫ�������ȷ�����ƣ����ÿ�������ů�ķ��ز��г��� �ͺñ�����Ϥ�ĺǻ�һ�����磬����������ǰ��Ҳ�������������֡� ���Խ����������߶˵ķ���һ������ϵģ������ǶԷ��������ż����ƣ���Ͻ��͡� �Ͼ�ֻ���Ȱѳɽ��������������г���Ծ���������й����Ƿ����ǵ����¡� |

|

ʵ�ڲ��о���С���ӵ���·�ʵ�ڲ��о��Ҹ���Ǯ�˼���� |

|

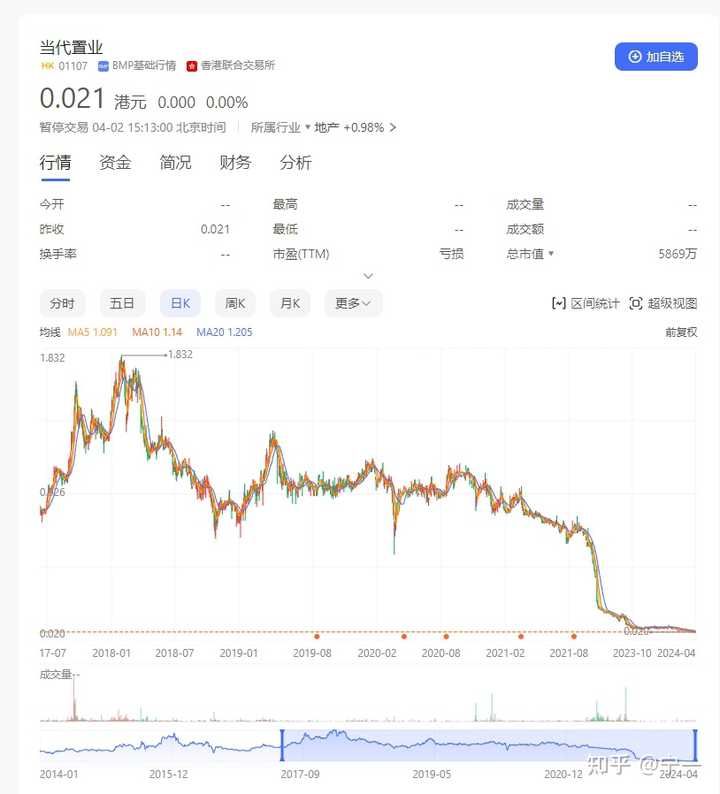

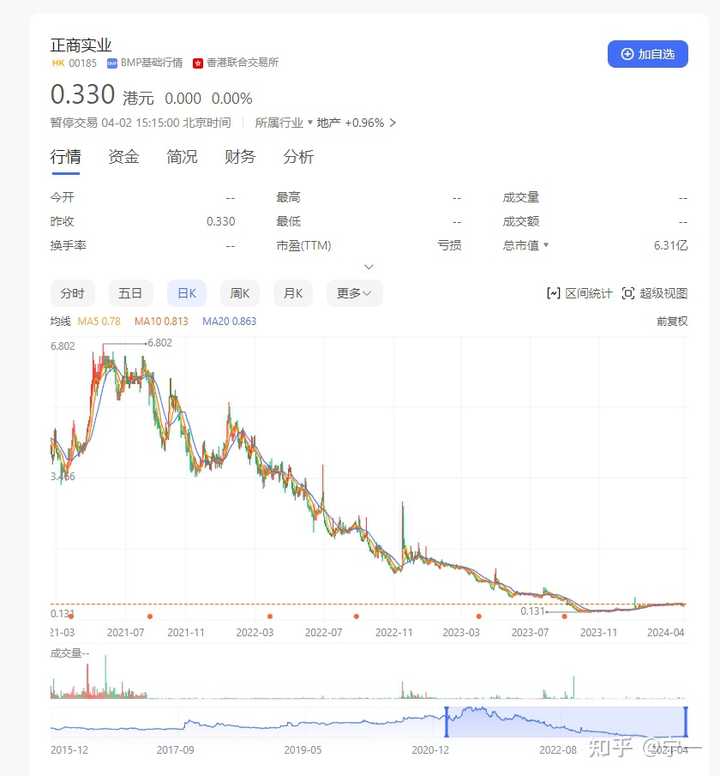

��Ӱ����У���˵˵���аɣ�һ����ҵ���������Ͳ�����ҵ�����ˣ�Ӧ���������ҵ�Ķ�����ƺ��ƶȳ������⡣ �ݲ���ȫͳ�ƣ�����3��28�����䣬���а����̹��������й����ζ���������ʵҵ���ز������ü��š������ز���������ҵ����Դ�����ڴ��й�����ԭ��ҵ����ҵ������ȸ۹����й�˾�����������ڿ���2023�����ҵ���� �ȴ���Щ��˾�Ļ��ڸ۹����к��4��2����������ͣ�ơ����ݸ۽����涨��������й�˾��ͣ��18���º�δ�ܰ��ڸ��ƣ������۽���ժ�ơ� |

|

���˽ڵĵڶ��죬�̹��������й������̣��ü��ҹ�˾������Ҫ���ڿ���2023��ȫ��ҵ���� ͬʱ��Ʊͣ�ơ� ��˼�ܼ��������������ˣ���ô�죬��ͣ�ưɡ� ����˼���ǣ�����Ƕ�ҵز���˾ͳһ�ж��� ��ҵIJƱ����ò����֣����ȼ���ͣ�ƣ�����ҵ�òʲô�̶ȡ� ��ʵͳ�ƾֵ����ݣ��Ѿ����ߴ���ˣ��ز�����1���ȵ����������Ѱ���IJ |

|

|

|

|

|

|

|

|

|

|

|

�̹�2017���ʱ�ɼ���ൽ��14�۱ң�����һ�ɾͼ�ëǮ�� �Ե�����ǣ����ⷿ��������ȥ�ˣ��ֽ���Ҳ�������ˡ� |

|

|

|

|

|

�Ҿ��þ���2024�꣬�й�����Щ�ز���˾����ִ��ΥԼ���ա� ǰ������ƶ�����һЩ���õĴ��š� Ŀǰ����֮���ӣ������֪�� �̹���Щ��˾�ݻ�����ҵ�����������϶�����Ҫ�����ġ� 2023���ҵ�����ÿ���2024���ֻ����ѿ��� �ز���˾�߸ܸ˵ľ�Ӫģʽ�������������ġ� ��Щ��˾�������ﻹ��ѹ�˺ܶ��������ȥ��������������ȷ�Ͽ��𣬳��ǵ����ֽ�����ϵ�ʱ���Ƴɱ���˦���� �Ҿ���δ������û���ܿ����ļҷ������ˣ��������˦�����ӡ� ����Ҳ�����Ǵ�Ҷ������һ�㣬�˼���ͽ���ѿ��ˣ�������������ҵ������ô���ˡ� �ۿ������¥���ۿ���¥���ˡ� ��ֱ����һ���־硣 ��ҵľ�������β¥��λ���̵��Dz����ˡ� ������֮��衣 �ھ��ӵľ������ݣ����ܱ����صĽ������ࡣ�������˺̣��������¾��ã����ڷ���ɻ������ע�� ����ҵĻش�������ã��鷳������ޣ�лл�� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |