| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> ��ο����̹�ͣ��? -> �����Ķ� |

|

|

[��ҵ�ƾ�]��ο����̹�ͣ��? |

| [�ղر���] �����ر��ġ� |

|

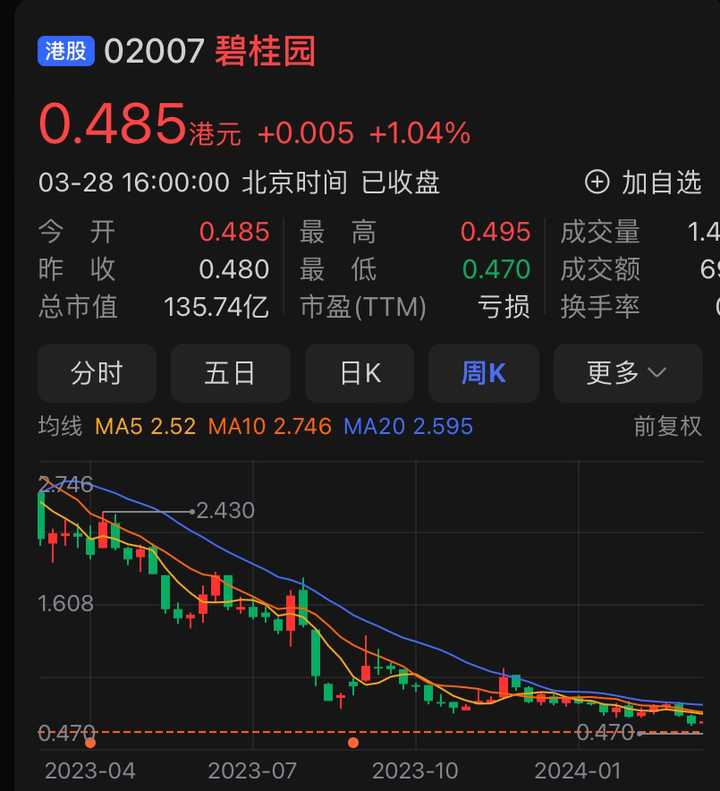

�̹�����4��2��ͣ�� https://wap.eastmoney.com/a/202403283028243916.html |

|

��û��һ�ֿ������ǣ��̹���Ա�õ������ˣ���д�걨��Ա����û�ˣ�3��28�������˵����2��͵�ǰԱ�����̹��ܲ���н |

|

|

|

|

�̹���ô��ճ�����ƺ���·���� ����Ա��н���̹�Ҳ�в�Ա��н�� ���ծ�����飬�̹�Ҳ��ծ�����顣 ���������ջ��������̹�Ҳ���ջ������� ���ʱ�����Ʊ���ͣ�ƣ��̹�Ҳ����ʱ�����Ʊ���ͣ�ơ� ���ϰ���Լ���Ǯ���������ϰ���Լ���Ǯ����̹��� �������۱��������̣��̹�Ҳ����۱��������̡� ��ʵ��ֹ�DZ̹���һЩ�������ѵķ�����������ͬ���ij��� ͦ����˼�ģ�������ծ��ң���ծ��Ļ���㲻��һ��ѭ���� ˵�����⣬�ϴκ��Ʊ���ô�ѣ����ջ����������ˣ����ˣ����������أ� ֤����֪��ƣ�����ӡ���߲���֯ʵʩ������٣��ֶ��ر���ӣ�����ر����أ��ĺ�����֯���ű�����ٲ��棬�ֶ��ر���ӣ�����ر����� �Ҳ�֪���̹���˵�ġ����������Ӷȸߡ�ָʲô��ϣ�����Ǹ�����ַ�һ�����ջ�����Բ��������ֱ�Ӱ����ˡ� ��Ȼ���²�������²⣬����������ܲ���Ӱ�� Ϊʲô�̹�2023��Ʊ����ӳ��أ� ������Ҫ�ᵽ��2024��3����һ��ծ����Ϣ��Ҫ֧�����̹�ΥԼ�ˡ� ��2023�꣬�̹���ȡ�˸߹ܽ�н�������������õĴ�ʩ��֮ǰ���д��ģ��Ա��н����Ϊ���ܿ������ھ���ʡǮ�Ծȣ��ɾ�����ˣ�2024��Ҳ��������Ϣ�����ϵ������ �����ʱ���˵����ʡ�Լ��ã������֧����Ϣ�����ѣ���ô2023�굽����û��Ǯ��Ǯȥ���˾ͺ�ֵ�ù�ע�� ��Ӱ���ʱ��Ա̹�����������δ����չ���ж�������ʱ������ڱ̹���ֶκ�����ǮҲ�㲻�����ʽ��»��ɣ�����ʱ����ֱ̹��Ѿ���ʼ�����ƺ������ڲ��Ϸ��ʲ������ã���ô�ʱ����볡�����������档 Ever Credit Limited�������ˣ���2024��2��27��������ر��������ߵȷ�Ժ����ĶԹ�˾�����̳��� ������ʱ���Ӧ֮һ����ЩƢ����㣬���ӽ�����Ͷ�������ȶ��֣������������·�����ͻȻ�ʲ���ծ����ҪǮ���Ѿ��� ���⣬���ڱ̹���˵����Ʊͣ���Ѿ�û����ν�� |

|

|

�����ƣ���ȫ�����ڱ����ı�Ҫ����ʱ�������У�����ʱ�䣬��취���Լ�����һЩ���ã��ԶԳ�2023��Ʊ������ƣ���������� �����ϰ���˵�������Ӳ��Ҹ��㿴�ɼ�����ʱ���ǿ϶��ǿ����ˡ� �������������ӻ��Ȱѳɼ����������������˺����ٸ��㿴��������֣������� �����Ǻ��µ��ǣ����Ӱѳɼ������������ƹ���ˤ������ҳ����߰��á� ���ϣ���̹����ӳٲƱ����û����·�������ǡ����������ڸ��ӡ��� |

|

|

|

|

�߸�˿�����һ�������ˡ� ����������ˣ��Ҿ�������һ��ʵ��Ʒ�� ��ӡ����̵ķ��ز����ܣ�����ô��λ�����������Ϸ��ز�Σ�������������ʯ����С���������ߴ����������������֣������̹��� ����ĺ��Ϸ��ز���ĭҲ���������������������ǵ��������е����𣬴��������г����ֽ�ģ�Ȼ������մ������ز����ֽ����������⣬�Ʋ���·��������β¥����ʯ���������������˶��� ��ʯ�ķ���ʷ��������ǰ�ҵ�������ͨ�������������������Ϸ�������˵�һͰ���Ǹ�ʱ����������������õ����»ij�Ƥ����ζ��Ǯ���Ҿ��ù���Ҳ����ǰ�����˷���������·�ˣ��������챩�����ջ��ִܵ�Ҳ�Ǻ��ˣ��������ϲ��������ҵ�ز������������Ը��ߵ��ʲ��� ���ҹ������ز��߳�ȥ�����ù�����Ŀ�������ھ��ã����Ӿ�ҵ���������ڹ��ڷ�ծ��Ȼ�������������ʲ�������ֱ�ӳ��֣�������������������ò����������Լ�����ҵ�ز����ڲ����ֽ���������δ��˭����֪������19��ǰ���ᄎ���ķ��ز�����������һ�IJ�ֵ������ǰ����̫�ˡ� ��������ҵ��ʱ���������û�б��������ƣ��൱���������˺���������Ҷ����ʽ���Դ����û�У���ֻ�ܼ����ˣ������������ڳ��۴���д���ˤ���ӵĴ��š� ���ڹ���ΪʲôҪ��������ֱ�ӽ���Ԫծ���ڹ��⻨��û�����뵽���ڣ�Ҳû��Ϊ���ز��������ף����滹�б����ı�Ҫ�𣿻���һ����������ҵ�����������ߵ��Ե㣬���첻�죬��ͷ������Ч�������ˡ� �̹��Ǹо�����������Ϊ���ڴ�ѧ��ҵ��������������ᵽ��Ϫ���۽��ˣ����DZ̹��Ľ�����Ϣ���ҵ�һ��Ӧ�DZ̹��о�̫���ˣ�����2019��;��÷��ز��Dz�̫���ˣ��Ҿ��ñ̹�̫���ˡ� �����������ߣ�������ʱ�ڣ���Щ��Ӫ������ҵû���ֽ����������������Ĺ��࣬���������������������ӳ�Ͷ��˾���ϣ���Ͷ��˾�����������������������ҵ��û��ʱ������Ա�����ؿ��� ҵ����ôΪʲôҪ���������ĸɶ�����ô����Դ�� ����Ӫ��ҵ����Ϊ���ز�����������֮�������ߴ���DZ�Ȼ�� �Ҷ��������Եķ����̵�ӡ���ǣ������Dz�Ҫ�ˣ�ֻҪ�Լ������˾���ҲҪ���ţ��̹������߸�˿����Ҫʱ�̽��ţ�����������ӣ�����һ����ѹ������ɽ�£����������ֵ������������˵��ˣ������Լ�����õ��ˡ� |

|

�����룬��ҵ��Ӫ���Ǻ��ǻ������������й�ϵ����ơ�������������ڴ����̹������ǵĹ�������ģʽǧ�����Ȼ�����ȴûʲô����������������ʲô�ã� |

|

|

ȥ��12�·ݽ�����Ԥ����һ�����ҵ�ѣ��������·ݣ����ڴ߽���ҵ�ѣ���˵��ҵ������û�������ˡ���ҵ���������ʲ��� |

|

��ȥ����ǿ������ı�ˣ���̹�����ƣ����������ߺ�����ң�����������Ϣ������ŤŤ����ñ�ʱ�����������ؿ�2021��������¥�У����ڸ��̣������ƺ���û������ʲô��ò�������������ߡ����������Դ��ף���ʹ��ʱû�г�̨������������Ȼ�Ų�ס���������ֲ�֮���� �����˵�����Ƿ��ز����۶����ʽ�µ��������ڵķ��ز����۶����������Ų�ס��Щȫ���Է���Ĵ��ڣ����ٺõĸ�ծ�Ȼ����ֽ�����Ҳ�Ų�סӪҵ��Ĵ��ή��������ס���ǿ���ס����ôŬ����û�а취���������������߱��������ڷ��ܿ�����β�������� ��ˣ����ز�������Ϊ�̣��ط��������ֽ���ţ���裬����˰�����ˣ���ʵ��������ǿⶼû�뵽���ز�������������������ͱ����������ܺ�������1.9��ʱ���ϸ�ƻ��������ֳ�����״������̫������ͷѽ�� �������أ�ʱ���仯̫�죬Ⱥ������ʶ�ļ�����Ϊ���������ǰ�������ƽ���ѽ�� ���ھͿ�����˰�������Ƽ���Ҳ�죬�Ͼ�ŷ��̽���˼�����Ҳ����ôЩ˰�֡� |

|

Ӧ��˵�������������⣬����������֮�еı�Ȼ�����֮ǰ��������������ʱ��˵����ǿ������¥�����ս��ʱ����Ͷ���߽�����˾�����롢�����������Ʊ�г���Ͷ������Ҫ��˾��ӯ������������Ϊҵ������Ҫ�̹�����������Ϊ�����̵�������������������߲������ͻ�������Ѿ����׳��յı̹�ʵ���Ͼ����ʲ���ծ���������˾����������ʱ����Ӧ�������ξ����Ļ���ծ���������µ�������Ǿ�ȫ��˾֮����ʰ��̯�ӣ��ܶ���֮�����Լ��ջ�����Ƿ�µ�ծ�� ������������̹�����������һЩ�ڲ���Ӫ���߲���������⣬������ʱ����ҵ�����档ͣ����ζ�Ź�Ʊ����ʱ�����ף���ͨ�������ڹ�˾�����ش��¼������ش���Ϣδ�ܼ�ʱ����ʱ�� ���Ͷ��������˲�ȷ���ԣ���Ϊͣ�ƿ��ܵ����������ڶ�����������Ʊ����Ҳ������˾����һЩ���ص����⣬���ܻ�Թ�Ʊ�۸��Ͷ�������IJ�������Ӱ�졣 |

|

|

|

|

�� |

|

���ù�˵���˾��Ƿ���������ȥ��������ô��Ǯ��ծ��ֻҪ����һֱ��������ȥ�����ն��dz�����£����ߺ��뻵ֻ�����Ǹı䵹�յ�ʱ����ѡ�����������ȥ��Ҫ�������������������ý��ۣ���Ҳ��û�а취���ǣ�����ſ������ԣ����۱�Ȼ�������⼸��ܸ���ֱ���ʲ���ծ��������¥û�б�ij�·������ÿ�µ�1%���г�ǧ�����������̨��������ô˵�ϰ��յ�������ôҲ�ȷ�����Ҫ������ֻ���÷���������ʮ������������ĭ��ֻ������һ�����ѡ� |

|

����룬�������Ѿ�ȷ�Ϲ�˾�������� |

|

�̹��Ʋ��DZ�Ȼ�ģ��Ϳ�����������˳���̨�� ǿ����ƻ�һͷ�װ�����ͷ�����룬һ��Ƿծһ����ڣ��ؿ��ڳ����ϲ��Ӷ࣬���ڷ���������ȥ��������������ÿ�����Ϣ�ʹ�ǧ�ڣ���ë�ߣ� |

|

ɱ���ɣ����¥�� |

|

ͣ�Ƶ�ֱ��ԭ���DZ̹������ڿ���2023�����ҵ�������ݹ涨�̹����ڸ۹����к��4��2����������ͣ�ơ�������й�˾��ͣ��18���º�δ�ܰ��ڸ��ƣ������۽���ժ�ơ� ����ĵ��ģ��˼Ҹ���Ǯ�綼���ˣ� �̹���ȫ�����̹��ع�����˾������˾������2006��10�£�ע���Ϊ������Ⱥ���� �̹�2017��ȫ������5508��ԪԾ���й���һ���״���������500ǿ2017��2021�꣬ �̹�����5��λ���й����ز����۶���λ2016�굽2019�꣬ �̹��ۼƷֺ���Ϣ13�Σ��ۼ���Ϣ630.3�ڸ�Ԫ�� 2020�꣬�̹�ȫ���ֽ�ֺ�100.38�ڸ�Ԫ�� 2021�꣬�̹����ó���70.59�ڸ�Ԫ���зֺ죻 ֱ��2022��̹�����ֹͣ���ֺ죻 ���ϼ����ڱ̹����Źɷ�ռ�ȳ��곬��40%�� ���Dz�ȥ������ʷ�Ĺ�Ʊ�������棬��2016��2021��ֺ�����320��Ԫ����ע�⣬����ֱ�ӷֺ쵽�ֵ��ֽ𣬲������ۡ� ʱ��2022��ף���������۱̹�����7.03%�ɷݣ����ֳ�50�ڸ�Ԫ�� 2023��7��19�գ��̹������ܲ�������ʽ���ֹ�˾�ɷݣ�����Լ2824.72���Ԫ�� 2023��7��30�գ����������20%�̹������Ȩ����ǿ�������ᣬ��ֵԼ64�ڸ�Ԫ���û���ᴴʼ��ԱΪ���������������Ө�����ƹ���������������㡣 2023��7��31�գ��̹����ģ�������Ѱ��������������ܻ�����ָ����֧�֣� 2023��8��7�գ��̹�δ��֧��������Ԫծ��Ϣ����ʽ���뱩���ڡ� ����������ܽǮ����壬�ʽ�ת�ƾ��⣬ծ���ҹ��ң������ٽ����ף������뵽���Ǽ���������·��������ա� �̹����ⲿծ����Ȼֻ��1.6����Ԫ���Ⱥ���Сһ�㣬����������ף������ĺ������һ���Ⱥ���С�� |

|

���һ�Ƹ� |

|

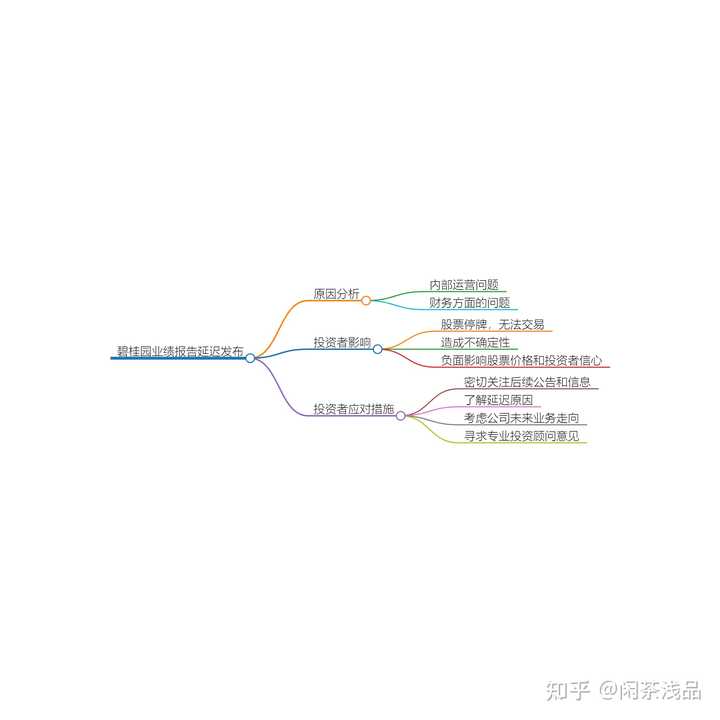

3��28�����䣬�̹��ڸ۽����������棬�ӳٿ���2023���ҵ����ͬʱ���»����Ҳ�����ھ��С����⣬�ù�˾����4��2��9ʱ����ͣ�������������� |

|

|

�����ӳٿ���2023���ҵ����ԭ�̹��ڹ����н��ͳƣ�������ҵ�����������ù�˾���ٵľ�Ӫ�����������ӣ��ù�˾��Ҫ�ռ�������Ϣ���������ʵĻ�ƹ��Ƽ��жϣ��Խ���ҵ���ù�˾�ı仯������ӳ�ڽ���2023��12��31��ֹ��ȵĺϲ������� ͬʱ�����ڸù�˾ծ�����鹤�����ڽ��У����ڸù�˾��Ŀ�����ڶ࣬�ֲ��㷺����ؾ�ְ�����漰�Ĺ��������Ӷȸߣ��ù�˾��Ҫ����ʱ��ȥ�ռ���ز������ϡ���ˣ��ù�˾2023���ҵ���������ظ۽������й����13.49��1�����Ĺ涨��2024��3��31��ǰ������ �̹������ڹ����б�ʾ�������������꿼�ǣ���˾�ֽβ��˾Ͷ���������ҵ������δ����˹�����Ŀ��ԭ�����йع�����Ŀ���ڿ������е�����ʹ��δ����˹�����Ŀδ���ܹ�ƽ��ӳ���ŵIJ�����ּ�״���� ʵ���ϣ��̹��ӳٷ���ҵ������Ԥ�ס� �������̹���������ʽ����ҵ��֮ǰ������Ӧ�����ڵ�ӯ�����棬���꣬��ٳ�δ����2023��ҵ��ӯ���� ���⣬�̹�ԭ���Ķ��»����Ҳ�����ڣ��̹����»��ʾ�����»ἰ�ù�˾�������������ڼ���������ծȨ��Ǣ̸�й�ծ���������⣬ͬʱ�����������ʦ���ܺ��������칫��2023���ҵ�����档 ���ݸ۽������й�������ù�˾������2024��3��31��ǰ����2023���ҵ�����ù�˾�ɷݽ��������й����13.50���Ĺ涨��2024��4��2������9ʱ����ͣ�������������� �̹����»���Ϊ��ͣ�Ʋ���Ըù�˾����Ӫ����ʵ��Ӱ�죬�ù�˾���ڱ���¥����������ծ�����鹤���������ƽ��� ���滹��¶�˱̹�����������ծ������ 2023�꣬�̹����������ҵ����Ӫ��˾�ۼ���ɽ������ݳ���60���ף��ۼƽ������7162��ƽ���ף���Χ�漰ȫ��31ʡ249�����С� �ù�˾��ʾ������������Ӧ��ܺ��٣���ȷ��ҵ�����ڽ��������е��������Σ�����ʽ�ר��ר�á��ϸ����Ԥ�ۼ���ʽ�ͬʱ�������Һ͵ط���������ҵ�ĸ���������ߣ���������������Ŀ���������� ����¥��Ӧ�̲��棬�̹��ƣ�����Ҫ�н��̼���Ӧ�̱��ֳ�����ͨ��ȷ����������Ŀ���Ⱥ��ʽ��ű��ֹ�ʶ��ͨ��Э�̺����ĸ���ƻ���������ʵ������Ŀ��������ת����ɱ���¥���� �����Է��棬�̹��ƣ���˾��ͨ���̻������ҵ���ʲ���ѹ������Ǻ��ķDZ�Ҫ�ľ�Ӫ֧���ȷ�ʽ�����ر��������߲��跨����������״���� ���չ滮��2024��̹�Ԥ�ƽ������Գ�48���ס����ܽ�����ս��������ˮ�����̹��Զ�δ���������ġ����Ŷ��»���ϯ�����ָ�������ǵĹ����������ƣ���ҵ�Ļ����㣬�Ŷ��ȶ��ŽᣬͬʱҲ�õ�����֧�ֺ���ͬ����Щ����֧�����ǰѽ���Ľ����������á� �̹����ƣ���˾�߶�����ծ����ջ��⡣��ȥ���£���˾һֱ�������ʼ����ɹ��ʺ����������ŵ�״�����ƶ�ծ�����鷽���Ի��ǰ�����������⡣�ڸù������ڣ���˾�����������ʼ����ɹ��ʽ����йع�������˾�������ծȨ�˽��н����ԶԻ�������������ծȨ�����з��ɵ�λ�ͷ��ɳ���˳���ǰ���£��ӿ��ƶ�����һ��ͬ������鷽�����̹�ϣ����������ط����ֶԹ�˾�����ģ���֧�ֹ�˾����Ŭ���ƽ���ʵ���е�������鷽����ʵ�ֳ��ڼ��ɳ������ʱ��ṹ�����ȱ���˾ͨ��Ŭ��ȡ���ش��չ������ʱ���г��������� |

|

�̹�������һ�����Ǽ���ͣ�����顣 |

|

������ȥ�����ֲ��ܹ���˵�Լ���ȥ����ô������������Ƿ�Ԥʾ������Ŀǰ�ܶ���һ�������־������������ɲ�ƽ�� ���������ķ�����ޣ����ڿ������������췢���������������κε�ͣ����̫������ݿ���ȥ̽Ѱ��ֻ�Ƿ������һ�ؼ�ë�������յ���ͥ�����ˡ� |

|

��ǰ��ҵ����10�Ž�������6�ž����ˣ��������ˣ��Ժ�ò��ö������ؿ� |

|

ͬһ�����ݣ����ĸ����������ĸ����ŵĹ�˾���ܳŵ����졣 ���棬���ϰ��Ѿ������������ˡ� |

|

�������ܻ���������ǰ������õ�ͷ�������DZ̹����Ҿ��ñ���˳��Ӧ�������DZ̹�������ڴ��� �����һ��Ҳ�����ⷴ���Ǿ�������̫���˸�Ⱥ����ɵ���ʧ̫���ˣ��̹��ܹ�������Ӧ�õ�����û������������ҵ���Ԫ�ɡ� |

|

�̹��걨�Ƴ������Ԥ�ڣ���������2024��3��31�����2023����ȱ��棬���ո۽����涨����Ҫͣ�̡� ����ԭ���Ƿ����µ��ǵĻ����̹���Ŀ�ܶ࣬�����µ�����£���ν��в������Ƚϸ��ӣ�һЩծ����Ҫ�;���ծȨ��֮�����Э�̣��걨���Ӻ������� һ�����й�˾�Ƴ��걨�����û�к��£����Ƿ�Ժ�����Ͼ���һЩ�����������й�˾����ʱ����� ��Ͻ�������ʽ����Խ�ļ���ʽ���O�ų������㳡��ծ�������ҵ���Ѿ�������ҵ����ѵ�ʱ�̡����Һ������߲��ϳ�̨�������߾�֪������������ԡ� |

|

|

|

|

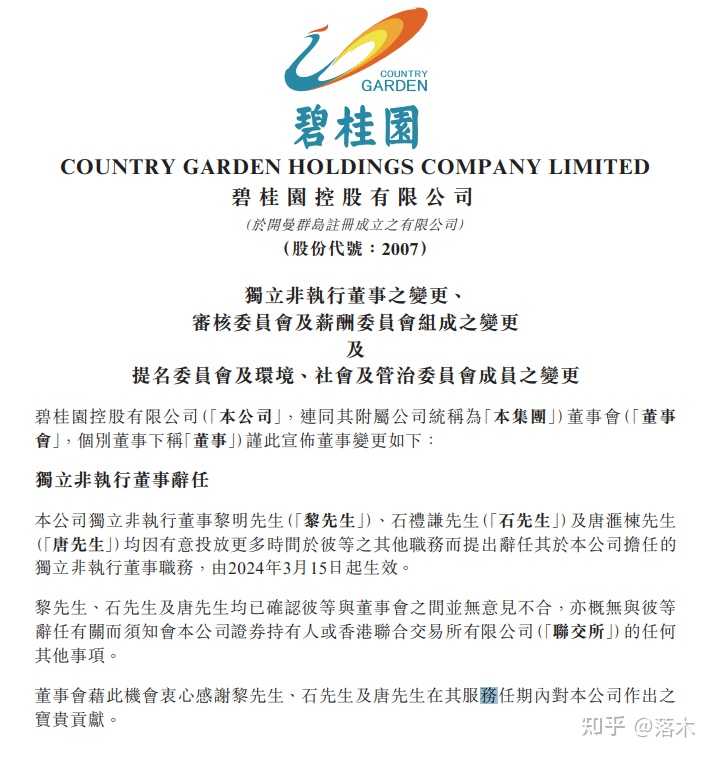

���ڱ̹������κ����Ŷ�����Ϊ���ˣ�����߹���·���̹�һ���������ߡ� 3��15�ձ̹���������ƣ���ְ��17��ʱ���3λ����ͻȻ�����ְ����λ�۹ɴ��оʹ���̹��ֵ����� |

|

|

ֵ��ע����ǣ��˴�ͻȻ�����ְ��������ʯ��ǫ���ƻ㶰�ڸ۹�Ȧ��λ�Ƿ��� ������������80�����Ϊ��ۻ��ʦ����᳤���ƻ㶰��Ϊ��ʦ�����ִҵ����40�꣬��������ǰ����������й�˾֮�У�ֻ�ڱ̹���������ְλ��ǰ��������Աʯ��ǫ���ų�������й�˾�������������ڱ̹�֮�⣬����14�����й�˾�����¡� ���˶��ڱ̹�����DZ�Ѱ��������������ʾ���Ա̹�����ǰ��2006��ף����˳��α̹��������������̹�Я���߹���17��ʱ�䣬Ŀǰ����������ѹ���Ѯ��������������79�꣬ʯ��ǫ78�꣬�ƻ㶰73�ꡣ �ڱ̹�����֮�£����ڵ��Ρ��Ƕ��ǡ���λ������ͻȻ��ȥ���Դ���λ�����ڹ�������Ľ����ǡ�������Ͷ�Ÿ���ʱ���ڱ˵�֮����ְ���붭�»�֮�䲢��������ϡ��� �̹��㵽���ڣ���ծѹ������һ�����б������ˣ����ڹ��ڱ̹���ծ�����⣬�����˺ܶ���Ϣ�� ǰ���죬�̹��������ܼ��Ĺ�Ȩ���ᣬ�漰���¶���ӹ�˾�� ���������۲����Ϣ��ʾ���̹��ز���������˾��������������Ȩ������ϢΪ�� ���������������ڹ�ȨͶ�ʺϻ���ҵ�����ϻ�������л��Ŷ�ʮ����Ͷ����ѯ�ϻ���ҵ�����ϻ�������б̻�ʵҵ��չ����˾�ȣ������Ȩ�����3900����67.05��Ԫ���ȣ��ϼƶ����Ȩ������ڡ� �����ͬ���˽�̹�������ծ��������ϵ����������ڶ�ծȨ������ʧȥ�����ģ�����ծȨ���Ѿ����������������������������ƵĴ� ��������Ӱ�����ķ���㣬�����Ǿ��ڹ�Ȩ���ᣬ���Ǿ�������̶�����ˡ��ر�����������£�����ծȨ�˵�θ�ںܴ�̬�Ⱥ�ǿӲ���̹������п���¹��ƺ��Ѹ㶨�� ��������Ļ����̹����������кܶ�����⡣ �ڡ����ݻع��ס���ԡ����£����ݲ��پ߱���ǿ��Ͷ�����ԣ����ڷ��ز���ʮ��÷���Ҳ��һȥ�������� |

|

һЩ�̹��ڷ��������Ǵ���еģ��ضλ��еģ�������һ���Ļ��ᡣ |

|

���������ֶΡ� �ش���������Σ�һ�����ұ��������DZ����ɶ����档 ���ز��г���Σ���ͱ��ִ���Ѿ�����֪��������vanke���ý������жȹ��ѹأ��ο��������� �ڵ��·��ز��Ҳ��ŷ���������£���ô����ǰ�߶������з��գ�����������ҵ���⣬���Ų��Ǻõ�ѡ��ȡ���ز��Բ������ ���ǣ�Σ��֮�У��������һЩ��ֻ�ǵ��µĻ���������������û��ᣬֻ��ս������һ�µȴ�ʱ���� |

|

���ƣ������� |

|

���úã�����Ч���ڴ�������¥������ͣ�� |

|

���ز�������֮ĸ�����ز����˴���ʻ�Ѿ���Ҳ�����ɣ���ȻĿǰ�����Ҳ����ˡ�û�кõ���ҵ�������ھ�����ѧ������û�й������ᣬ���и�ҵ���ڲ�Ա |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |