| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> ��Ϊ���� 2023 ���걨��ȫ���������� 7042 ��Ԫ�������� 870 ��Ԫ��������Щ��Ϣֵ�ù�ע�� -> �����Ķ� |

|

|

[��ҵ�ƾ�]��Ϊ���� 2023 ���걨��ȫ���������� 7042 ��Ԫ�������� 870 ��Ԫ��������Щ��Ϣֵ�ù�ע�� |

| [�ղر���] �����ر��ġ� |

|

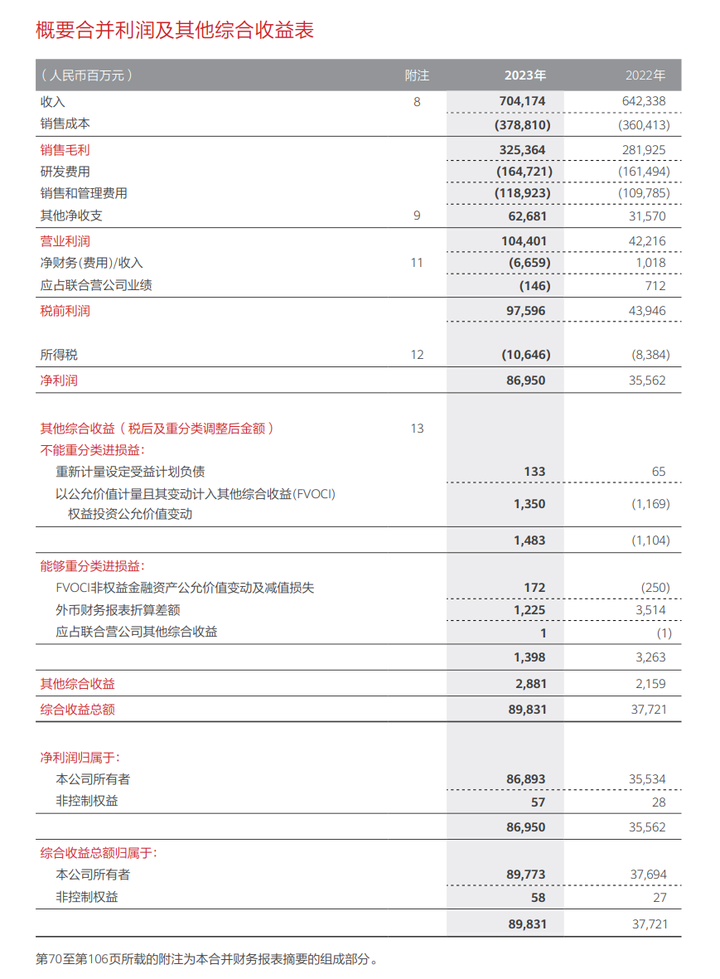

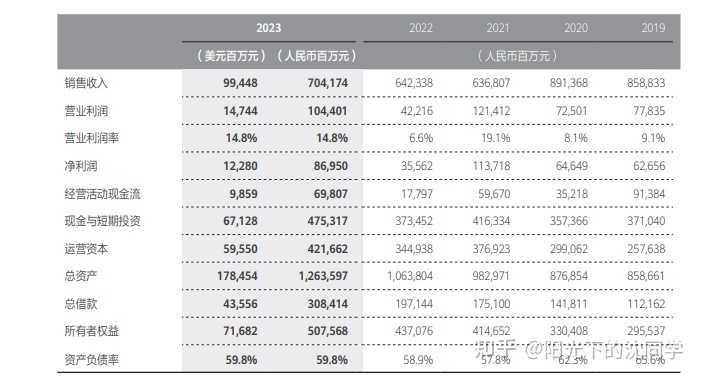

3��29����Ϣ����Ϊ���շ���2023����ȱ��棬������ʾ����Ϊ���徭Ӫ�������Ԥ�ڣ�ʵ��ȫ����������7,042��Ԫ����ң�������870��Ԫ����ҡ�IC�� |

|

��Ϊ���걨�ˣ�˵�����ص㣺 1��Ӫ���ػ�7000�ڣ��ﵽ7041�ڣ�ͬ������9.6%��������869��Ԫ��ͬ������144.5%����������������558������ҫ�ͳ��۱��Ǯ�����ⲿ�ֵĻ����۷Ǿ�����Ӧ����311�ڣ�2022��۷Ǿ�����110�ڣ�ͬ��182%�����ɷdz��ɹۣ� 2��2023��Q4Ӫ�մﵽ��2519�ڣ���2019��Q4��2480��Ҫ�ߣ���2020��Q4��2201�ڶ���200���ڡ���Mate60����Ϊ�����˴��370��Ӫ�������� 3����BUӪ��47�ڣ�ͬ������128.1��3���ۼ�Ͷ��300���з��ʽ��Ŷӹ�ģ����7000�ˡ����Ҿ��ö��ǵ��ļ����ʽ�M7����Ӫ�գ����공bu����Ҳ�����ư��ڣ� 4��EMEA������ŷ���ж����ޣ�����Ӫ��ͬ���½�2.6%������Ȼû�ӹ�������㵽Ǯ���� 5��Ӫҵ����1044��Ԫ��ͬ�ȴ���147.3%����ԭ���ǣ�����ҫ�ͳ��۱��Ǯ�㵽��Ӫҵ�����У� 6�����ݽ�����Ʊ���֪��������ҫ�ͳ��۱�Ϊ��Ϊ������1373�����롣��������ҫ���ֵ1300�ڣ� 7����Ӫ���ֽ���698�ڣ�ͬ�ȴ���292%���ֽȼ���1929�ڣ�ͬ������31%������Ϊ���ճ���Ӫ��Ѿ��ص����죩 8���з�����1641�ڣ��з�����23.4%��10���ۼ�Ͷ���з����ó���11100��Ԫ�������з�Ͷ��ʵ����̫��̬�ˣ� 9�����1545.6�ڣ�ͬ���½�5.34%�����ڻ����ڽ�����Ҳ��־�Ż�Ϊ���볣̬����Ӫ�Σ� �ܽ ��Ϊ�ػس�̬����Ӫ�Σ�2024����ƻ��и��ߵ������� ���£� |

|

|

�Ҿ��������۱��˻ش�֮ǰ������Ҫ��ѧϰһ����������֪ʶ�� ����ҫ�ͳ��۱��Ǯ����Ӫҵ�������棬���ǻ�Ϊ�Ʊ��������װ�д�����ġ� |

|

|

��Ӫҵ���� = ���� - ���۳ɱ� - �з����� - ���ۺ������� +(-) ��������֧ ��������֧����ϸĿ¼�ڸ�ע9���棬�������� |

|

|

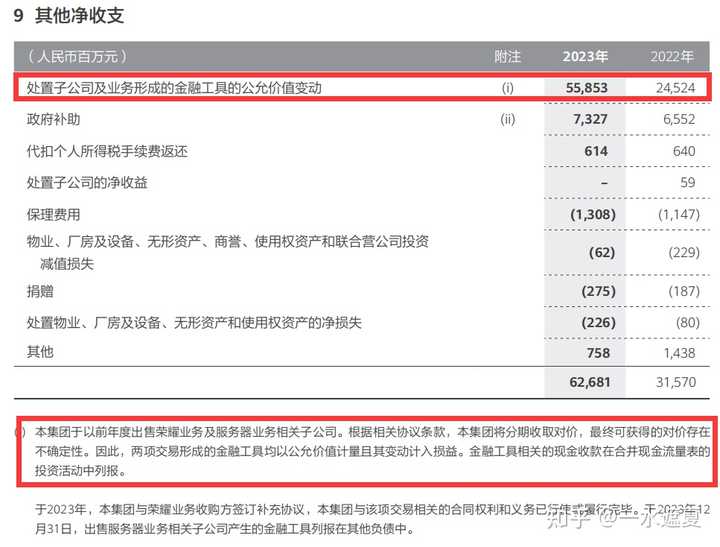

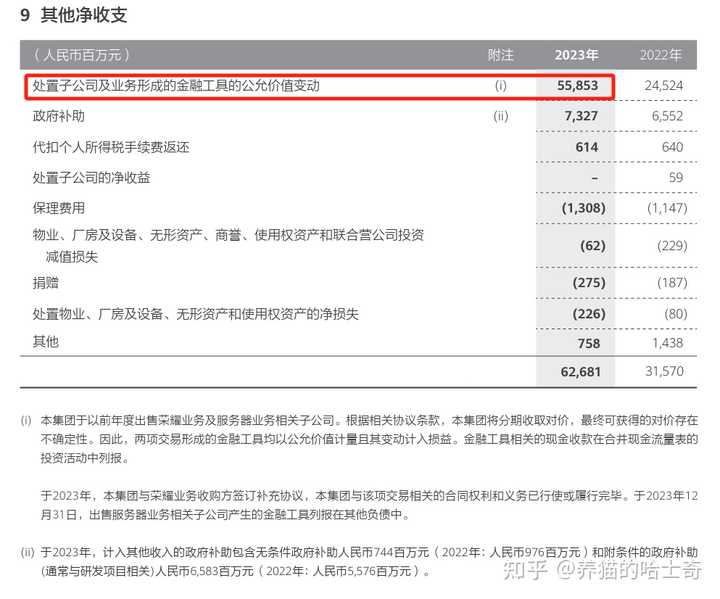

�������ӹ�˾��ҵ���γɵĽ��ڹ��ߵĹ��ʼ�ֵ�䶯�������Ŀһ���������ӹ�˾�����������������ʧ�� ����������ǰ��ȳ�����ҫҵ������ҵ������ӹ�˾���������Э����������Ž�������ȡ�Լۣ����տɻ�õĶԼ۴��ڲ�ȷ���ԡ���ˣ�������γɵĽ��ڹ��߾��Թ��ʼ�ֵ��������䶯�������档���ڹ�����ص��ֽ��տ��ںϲ��ֽ���������Ͷ�ʻ���б��� ��2023�꣬����������ҫҵ���չ���ǩ������Э�飬��������������صĺ�ͬȨ������������ʹ��������ϡ���2023��12��31�գ����۷�����ҵ������ӹ�˾�����Ľ��ڹ����б���������ծ�С� ��Ϊ�Ʊ�д����ô�������ɶ����ô�� |

|

�Ҳ��ῴ�Ʊ�������������� ��ֻ��˵һ�䣬��Ϊ7000���ڵ�Ӫ���У�����һ��С�Ĺ��ס� ���ͻ�Ϊ�������й��� |

|

���������Ӷ�����Ա���������� ��ǰ�ò�Ա����Ч���5�ۣ���ã� |

|

ȥ������˵������Ϊ������ĸ���ҵ��ӭ�������� 1.��Ӫ��ҵ�������5G A���ڿ�������; 2.��ҵҵ����������������+����оƬ��ҵȡ��ͻ��+Ӣΰ�ﱻ���۸�����оƬ; 3.������ҵ��Żָ����۷�ʱ�ڵ�60%������оƬ��ͻ�ƣ�mate��Pϵ��+�۵�����ȡ�÷dz��ɹ۵�������Ԥ���ⲿ���������û�Ϊ������ҵ��ָ����۷�ʱ�ڵ�80%�� Ȼ����ѡ��ҵ��Ҳͬ���ڻ�Ϊ�նˣ������������û�Ϊ������ҵ��ָ����۷�ʱ�ڵ�90%�� 4.��BU�������ʽ�Ĵ����������������ۣ��Լ�HiģʽԽ��Խ�࣬�������ܻ�Ҳ�����»�Ϊ�ij��㲿������������ij�BU����Ϊ�����ʽ��ﵽ200%���ϡ� ������������Ϊ����Ӫ�������ع��۷�ʱ�ڵ�8000�����ϡ� |

|

��������д��Ϊ�걨�ķ����ˣ���һ�����ְɣ� 1564�ڡ� |

|

|

��Ϊ����Ա���أ� ��Լ20�� |

|

|

�����£��˾�������˰ǰ78�� ��Ϊʲô�ᶨ���Ƶ�֧��5G�� ��Ϊ�����˼��ҹ���5G���̣�ֱ�������50�����ͥ��2��300���˿����档 ������Ӧ����ҵ����200�����ͥ��������н3000������ң�����ǧ���˿����档��������ҵ��Ӱ��ľ�ҵ�˿����ڼơ� ƾʲôҪ�ð�����ŵ���ǵĻ�վȥ���ŷ����ү�ǰ��� |

|

��ӭ����֪������ѡ�����Ļ��� 1����Ϊ������870��Ԫ��������н3000��ʲô��ϵ�� 2���Ҳ�Ҫ����ҵ�ڷɣ�ֻҪС��996�� 3���ֻ��ֲ���������ҵ�����飬�����Ĺ�ҵ�������ֻ��Ķ����롣 4���͵����ǻ����û�Ϊ�ֻ�ˢ��֪��մմ��ϲ��ʱ����˹���Ѿ����о����Ի�����ˢ֪���ˣ����ź����й�����δ����˵��Ĵι�ҵ������ 5����ΪҲ�а���������Ӧ������β����30������ٽ�����������ӡ� 6��������7000�������۶��Ӣΰ����ֵ2.26���ڵ���װ�������� 7���ֻ��ij�������״��������������ģ�������ֻ�᳭Ϯ���˵Ŀ��гɹ������ֻ�Ҳ���ɳ����Σ��ֲ�����Զ�ǿƼ��������ݵء� 8��Խ��Խ�������ֻ�Ʒ���˳������ܻ����г���ֻ��˵����ķ�չ�����һ��ʼ�ʹ��ˣ�������һ��ͬ���米�����ۡ� 9��ƻ���ֻ���ӡ�Ƚ������ð��������������ֻ��ˣ���ֱ����ij������ҵ��Ҫ�����ʲ�ҵ������һ����ò�����ȷ�����������ȣ����������� 10����Ϊ������죬�ƶ������˷������ˣ�ȫȻ��֪ë��ռ�����Ƕ������ء� 11�������ڼ��е�����Զû�ж���˼������������һ���㻪Ϊ���˾�������ɡ� ��ӭ���� |

|

�з�1600+�ڣ���������870�ڡ� ��Ϊţ�ơ� �����̾һ�䣬��õ�ʱ������Ӣ�۱�����ӹӹµµʵ�����Ҹе����衣 |

|

���˿����뵽��˵���ģ��������㲻һ�����ӽǡ� ����2023Q4���ֽ���������������Լ���BU�����һ�������� ��2023Q3��2024��ȫ��ı仯�DZȽ�����˼�ġ� ��2023Q1-Q3����Ӫ�ո���һ�������ƽ ������Q4��Ӫҵ����ﵽ��2519��Ԫ��һ�����Ȳ�������˰����Ǯ�� �����ȵľ�������140��Ԫ�����������˵㡣 ��Ҫ���������ڹ��ʼ�ֵ�䶯�����ϣ�����Ͷ�˲�����ҵ��Ŀǰ�Ѿ������ˣ���ȥ��Q4��Ʊ����Ƚϲң�����������ȵĹ��ʼ�ֵ�䶯����Ӧ���Ǹ��ġ� ����Щ��ʵ���������ϵĿ��𣬹���һʱ���Ҳ��̫����֣���Ҫ��ͨ������ҵͶ�ʣ�������ҵ����������� |

|

|

|

|

|

�ֽ��������Ͼ�����˼�ˡ� 2023Q1-Q3��Ӫ�Ծ��ֽ����Ǹ���320��Ԫ�� ������ȫ�꣬��Ӫ�Ծ��ֽ����ﵽ��698��Ԫ�� �൱��һ�����Ⱦ�Ӫ�Ծ��ֽ��������һǧ��Ԫ�� �����ܶ�С�ϰ�˵��������ʵ���Ǿ��ֽ����� |

|

|

|

|

|

�����ij�BU ��ж��ڰ��˻��ϱ�ʾ����BUǰ�����80�ڣ�ȥ�����60�ڣ�����ǰһ�����100�ڡ� ��������Ļ�����BUӦ����һ����ë��ҵ�ӻ�������ÿ���Ͷ���Լ����120-130�ڵ����ӣ��������궼�dz��ȶ���Ͷ�롣 ��ж�����ʾ����BU��������ʵ��ӯ���� �ǰ�������ƵĻ�����BU��2024��Ӫҵ�����Ż�ﵽ130-150��������𣬲��ܳ�ƽ����ӯ���� ��������ģ�Ѿ��ܽ�ȫ��������Ӧ�̰�ǿ�� ��������80-100λ��λ�ã���Ҫ�����ʲ����й�ϵ�� |

|

|

�������������룺 �����ʽ�+�ǽ�+����+HIģʽ������Ԥ�ڴ����60-80��������𣬵�̨������Ϊ��BU��������ƽ�������2��Ԫ���ҡ� �����֮ǰһЩ����������������ܶ�Ӧ�ġ� ֵ��ע����ǣ�MDC���Ǽݷ������綯��Ӫ�ջ��ڲ������� |

|

|

���������֮ǰ��ΪԤ���ĸ��ࣺ ��Ϊ��ֵ���³���ֱ������:�й�ÿ��3000��̨��,δ�������,����ֻ���й��г�,ÿ���ܴ�ÿ̨����ƽ�����1��Ԫ������Ҳ�㹻�ˡ� |

|

|

|

|

ֵ�ù�ע���ǣ� ��Ϊ�������꣬ÿ�������ʮ��������Ϊ�ɷ�Ȩ���Ա���ֺ켸���ڣ���������ֻ���л�Ϊ�ɷݲ������ٷ�֮һ�� ��Ϊһ�����������ǿ����ǰ�еĹ�˾����Ϊ��Ȼû��һ�������й�������ǰһ������ ���� ����һ����Ȥ������ һЩ�˶������ǵļ��˴�ʲôЬ�ӡ���ʲô���Ρ���ʲô�ֻ�����ָ�������䳰�ȷ��� ������Щ�ˣ���������˾�й�����������ǰ�е�ǧ�ڴ��ļ������ֶ�����֪���� ����λǧ�ڴ���������Щ����֤Ϊ����˿������Щ�˲�������ŭ�������Ժ���������������˵�Ķԣ����Ǿ��ǻ��˿��лл���ܿ佱���� ·�˶���������������ɣ���Щ�˾Ϳ�ʼ˻�������˿��ʮ��˫��ͷ��͵��Ҳ��������ɻ����졢͵���������ɡ���ʫʫ�����ɻ�������Щ���ǰ���ʣ���Щ�����ܶ�Ŀ��ͻ��ľ����� ���� ��Ͷ�ߣ����ġ� �������죬�����������V�������Ϊ��С���������˼������飬�����Ѿ�������ˡ������������ڡ��ˡ� |

|

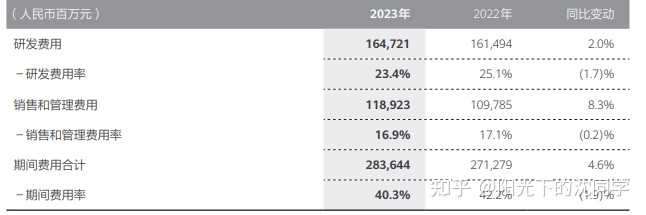

ÿ�ο���Ϊ���걨����һ�ָ�̾������һ�����з����ڹ��������ҵ���������ڱ��Ʋú�ļ�����Ȼ�Ǹ�Ͷ����з��� 2023��ȫ������7042�ڣ��з�Ͷ��1647�ڣ��з�Ͷ��ռ�ȸߴ�23.4%��ʮ���ۻ����з�Ͷ����Ϊ1.11����: 2014���з�Ͷ��Ϊ408�ڣ��з�ռ��Ϊ14.2%2015���з�Ͷ��Ϊ596�ڣ��з�ռ��Ϊ15.1%2016���з�Ͷ��Ϊ764�ڣ��з�ռ��Ϊ14.6%2017���з�Ͷ��Ϊ897�ڣ��з�ռ��Ϊ14.9%2018���з�Ͷ��Ϊ1015�ڣ��з�ռ��Ϊ14.1%2019���з�Ͷ��Ϊ1317�ڣ��з�ռ��Ϊ15.3%2020���з�Ͷ��Ϊ1419�ڣ��з�ռ��Ϊ15.9%2021���з�Ͷ��Ϊ1427�ڣ��з�ռ��Ϊ22.4%2022���з�Ͷ��Ϊ1615�ڣ��з�ռ��Ϊ25.1%2023���з�Ͷ��Ϊ1647�ڣ��з�ռ��Ϊ23.4% ��2014�꿪ʼ�ڻ�Ϊ���ܰ�Ȩ�Ʋõ�ʱ���з�ռ��û�е��ڹ�14%���ڱ��Ʋ�ȫ��������ˮ��ʱ���Ӵ����з�Ͷ�����2021�꿪ʼ�з�ռ�Ⱦ�û���ڹ�22%����Ҳ�����ʮ�곬�����з�Ͷ��Ĵ��档 ���֡���ħ��һ����з�ִ�������һ��ǿ��ġ������Ļ�Ϊ�� |

|

2023�껪ΪӪ��7042�ڣ��ӽ�2018���ˮƽ����߷���2020���8900�ڣ���Ϊ��Ӫ������ֻ��2021��һ��ͬ���»�28.56%������ʱ���������ģ�2022������0.87%��͡� |

|

|

��Ϊ������˥�˵�ԭ�ܼ����������ֻ�Ϊ���ĵ��ն�ҵ���ģ�2020����������ֹ̨�������Ϊ������һ�꣬��Ϊ������оƬ���������ֻ�����������£�����2021�걩��28.56%�� ȥ��ȫ�µ�����оƬ����Mate60ϵ��һ�����У��������µ���ϢMate60ϵ�к�Mate X5���������Ѿ���ǧ�� |

|

|

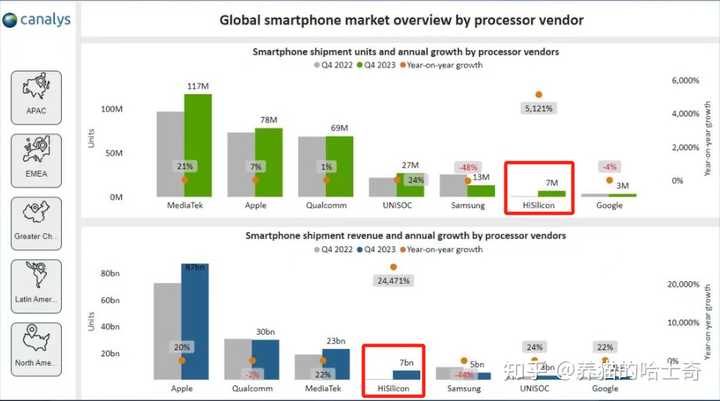

����Canalys�ı��棬2023��Q4��˼оƬ�ij���������700���ú�˼оƬ���ֻ�������70����Ԫ��Ӫ�գ�����1000��Ԫ���ң�����������Ǹ�ͨ��1/10���ֻ�����Ӫ���Ǹ�ͨ��23%���ֲ���˹�� |

|

|

���������ֻ��ķ�����ʼ�������������Ի��и�������������ܻ�ָ���2019���Ӫ��ˮƽ�� ���������ҵ����ܻ��кܴ�����������dz�BU��AIоƬҵ����Ȼ��ѡ�����㻪Ϊ�ģ����Ǵ��Ҳ��֪��զ���¶����ʽ�Ͳ���˵�ˣ����滹��3���硣 AIоƬҵ���ֱ���������Ż�ΪǮ����ֹӢΰ���Ŀ�ĺ������Ϊ�˳�ȫ��Ϊ��˼һ�������ɶൽ�����˶��ٴ��Էѡ�����Ŀǰ���µ���Ϣ����Ϊ����GPU����������Ƭ������12��Ԫ���ң����Ǿ���Ϊ���治�����Ӷ����ˣ�ÿƬ�۸�Ҳ����10�������1000�������ѽ��ʵ����ֻ����࣬���ɶ�˵û�ջ�Ϊ��Ǯ��Ҫ��ֹӢΰ�����Dz��ŵģ������µ�����ô��ȥCUDA�Ļ��ǺӾ�Ҳû�ˡ� |

|

|

��Ϊ2023�꾻����870�ڣ��Ѿ�����ʷ�����ڶ�Ǯ������ˣ���Ǯ����2021�꣬Ӧ����������ҫ��Ǯ���ȥ�ˣ���������12.35%�ľ������ʣ���������558��������ҫ�ͷ�����ҵ���Ǯ����Ҳӡ֤����֮ǰ���뷨�����Ҳ����� |

|

|

|

|

|

��Ϊ�ϰ��꾻���� 465.23 ��Ԫ��ͬ������ 218%���з�Ͷ�� 826 ��Ԫ����Щ��Ϣֵ�ù�ע��36 ��ͬ �� 5 ���ۻش� |

|

|

�з�Ͷ��ռ���Ѿ�����3�곬��20%�ˣ����Ų����ţ������Ʋ���������ʱ��û�м��ٹ��з����ã�ͬ��һֱ�������ġ� ��������ӹ������ݣ���Ϊ2023������ۺ���������1189�ڣ����Լ���ȥ������˵ǧ��Ӫ���ˡ� |

|

|

|

|

|

|

|

|

|

|

���裬����˵���������Ϊ���з�Ͷ����һ�룬�Ǿ������ʻ��ܷ�һ�� 20%��ľ������ʣ��ֲܿ��ˣ������ë���ʵĻ�Ӧ�ú�ƻ����һƴ�ˣ������£�ƻ��ë����45....����öࣩ ƻ�����з�ռ����6���� �����Ʒ����� ϣ����Ϊ���з�Ͷ�������Ͷ���ˣ����շ����� ��Ȼ��������������˵���dz��˿�����������Ϊ�����������Ҳ������������ �ӽ�800�ڵľ������������ƻ������ӯ�ʣ���ֵ2w���� ���Ż��У����ǻ����������ü���Ŭ�� Ψһ��ϧ�ľ��ǹ����г�û���ԣ�̫������ ���ڵ���Ǯ�˺���Ȼ�������һЩ����ĸ��Щ�ÿ���ȥ��ѽ ���ţ�����ó�ף����� |

|

7042 ��Ԫ�������� 870 ��Ԫ���������ʳ����ٷ�12��ͬʱ��Ϊ���з�Ͷ�벢���͡� ͨ������������ҵ�������ܳ����ٷ�4���������ĸ߿Ƽ���ҵ�ˡ�����˵�ܶ�����������Ҳ��4-7�ľ����ʡ� ֻ��������������ĸ߿Ƽ�����ҵ�����ܳ���8����ľ����ʡ� ��Ϊ���� 2023 ���걨��ȫ���������� 7042 ��Ԫ�������� 870 ��Ԫ��������Щ��Ϣֵ�ù�ע�� ����Ϊ������ֵ�ù�ע�����ݡ� 1.�����������Ŀǰ�Ѿ���Į�ˡ����ݴ������£�2024��3��25�գ���Ϊ������һ��21���ר���� ��ο�������Ϊ���������ع��ר��������£�208 ��ע �� 72 �ش����� |

|

|

����2023��11��֮ǰ��֪����·�뵼�廰���v������ʾduv�����ع�ļ�����7nm��֮��͵ÿ�euv·�ߡ�����˵���֪��ƫ� ��������2023��8��14�ŵ�ʱ�������뷨����������ݡ� ʡ���棻���ڻ������չduv·�ߡ���4���ع⡣4���ع��������5nm�Լ����Ƚ��Ƴ̵�оƬ��ֻҪ����һ�¶��뾫�Ⱦ����ˡ� |

|

|

|

|

|

2023��11�¡���ûʽ��̴��µ�̨����ǰ�з����ܲ��ֱ������digitimes�����Ѿ�Ԥ����2022���о�Բ��������������DUV�豸ʵ��7���ף�����̨����һ��������������ʾ����DUV�豸����5����оƬ������Ҫ�Ĵι�ͼ����һ���̺�ʱ�ҳɱ��ߣ����������Զ����ѣ�Ӱ�����ʺ��ٶȡ� �ֱ����ʾ��28����ƽ̨���漰����ʽDUV�豸�ϵĶ���ͼ������ʹ���Ϊ��߳ɱ�Ч���оƬ���칤�ա�Ȼ��������ʾ������ 28 �������¹��գ���Ҫ���Ρ����λ���ͼ��������ʹ�����ǼȺ�ʱ�ְ������磬�ܹ���ÿСʱ250Ƭ��Բ�ٶȽ��е����ع���豸��������һ����ٶȽ��������ع⣬�ȵȡ� ��һ����ս�Ƕ���ع��о�ȷ���ı�Ҫ�ԣ������ڶ��κͺ����ع����һ���ع������Ϊ����δ�����ܻ�Ӱ���ٶȺͲ������ֱ����ʾ���������Ͻ�������ʽ DUV ����������ʵ������ͼ��������ֻ��ʱ�䡢�ɱ��Լ�����Ը����ܵIJ������ӵĴ�λ���յ����⣬������˵����ʹ��EUV�豸Ҳ�о����ԡ� ��оƬ����֮ǰ��������û������̨����Ϊ�й��ͻ��������й�����������ҵ��ÿһ�������϶�������̨���羺����������ϵͶ�����ʧ�ܣ��Ӷ��谭�����ǵĽ�����Ȼ����оƬ����֮���й��Ĵ������������̨����Ϊ�й��ͻ�����оƬ���������Ų�����������Щ���������Լӿ����ǵ�ѧϰ���ߡ� Ȼ�������ǵ�DZ�ڵĹ��߳ɱ���������С����ܳߴ粢�������ѡ���෴����������ת��Ͷ�������������������ٶȡ������ĺ���С���ߴ磬�����ǽ�����ע���ϵ�С�ͻ����Ƚ���װ��������һ�ַ����������ֹ��������У��ص����ڳ�Ϊ��һ�����ºͻ��ר�����ˡ� |

|

|

Ȼ����2024��1�£��ҷ���һƪ���¡�N���������ʣ�����ҽ������ص�ԭ������Ϊ���Ӽ�����ӵ�����������г�����2023��1�£������ˣ�δ��һ����N���ǵ��Ӽ���ʱ���� |

|

|

2024��2��ĩ�����ְ�������ⷭ����˵��һ�¡� �������и���v�����������ġ� |

|

|

2024��3��20���գ����ᵽ���ǵϿ����ƻ���оƬ�������� 2024��3��25�գ��ں���������еĵ����죬��Ϊ�������Լ�21���duvר���� ��ΪΪʲô��������������Ϊ��ҵ����֪������ϲƸ��� |

|

|

ʵ���ϻ�����ҵҲ��ͬ�����������ҵ���ж϶���ʧ�ٷ�99����ʧ���ߡ���Ϊ��������ȷ�İٷ�֮һ�� ��Ϊë23��11��֮ǰ�ٷ�99�Ĵ�v����Ϊ4�صļ�����7nm�أ���Ϊ�ֱ���û������������Ϊ̨����ǰ��ϯ���������۾����̱仯�ˡ� 4�ؿ�������5nm��ʵ����4��������������2N��������˲����dz��Ȩ�����ˡ� ���������������֪��Ϊëŷ��ѡ����euv·�ߡ� ��Ϊ�߾����豸�����к����죬��Ҫ���Ĵ���������ϡ����������ϡ���ٷ�90�����й�����Ϊϡ���ֲ����ر��ᣬ����һ�������ڸ���������������������ռ�����ġ� ֮ǰ�ᵽ�����Ǹ����������ֱ����˵Ĵ��ӡ�����������ռ�����ġ� ����˵���������豸��Ҫ��ס������������˾͵����´�ס� �����Ҫ����������������Ҫ��ϡ�����ϡ������ҵ�����������������ġ�ͬʱ������������ְ����ü������������·����Լ���һЩ̼��ά������ά��Ʒ�� ����˵��ά����ϸ˿�Ĺ������и��¡�Ϊ�˿ײ����͡�����Ҫ�������Ͳ��ϡ�����������������֡� ˵����оƬ��ҵ��ʵ���Ǽ������������ȸ����Ƴ̾ͻ�ߡ� ��������ڻ���û������ϡ�����ܣ��Լ����Ŀ�����ֻ��ѡ��dz���Լϡ����euv·�ߡ� �쳯�õ������൱��ʲô�����أ� ����ʯ�������������ǡ� 1.���Ԫ�쳯ӵ��ɳ�ص�ʯ��Ʒ�ʺ͵������ɳɱ��� 2.ӵ�г����ģ��������ҵ�� 3.ӵ�����۵ĵ��ˮ��Դ�� 4.ӵ�����۵��Ͷ���������ά��������ʩ�� Ȼ������һ��ʯ����ҵ����Ҫ���쳯��۸�ս�� ����̨����ѡ����ͣ��28nm�³���ת����ǿ2nm�¹��յ������� ��Ϊû�취�ڳɱ��Ϻ��й��������й�Ҫ����ϡ���ж���ϡ����Ҫ��������ʯī������������������ʯī�� �쳯ֻҪ��ʯīϡ����һ������������һ�п���̸��������̸�� �������Ȼ��Դ���ƣ���������Դ���ƾ�����ֻҪ��ҵ���жϴ�����ȷ��ȫ��Χ�ڵĶ��־ͷdz����ԶԿ��� ʵ���ϼ������еĸ߾����ҵ���벻��ϡ���� 2.������оƬ��顣�Լ�����Դ���ģ��֮��IJ�Ʒ�� ��Ϊ���ǹ���оƬ��ҵ�Ĵ�������ҵ����˽�������������һЩ��ҵ��ѯ�Ĺ��ڷ���Ϊ������ģ������ӡ���������������������ջ�Ϊ��һ��Ǯ���ұ����������ó�ŵ������3���¡��� |

|

|

Ϊʲô���������ѡ�����оƬ�أ�����˵�¹��ij����Լ�����оƬ��������ti��оƬ���۸�ʵ����̫���ˡ�һ̨40���bba����16���ʱ��Ҫ�ɼ�����������оƬ��ҵ�� ���й������Ļ������ܰ����Ǯ�����ֻҪ����ǧ��������� ͬʱ�ܶ����û��������ҵ���˼�ΪëҪ�ܾ����������Ĺ������أ��¹����ܾ��й�о��ԭ����Ҫ������Ϊ����ֻ�����Ӽ����ϡ�����оƬ����оƬ�Ĺ���Խ�ࡣ�߶˹��ϼ۸�Խ�ߡ���оƬ�۸�Խ�͡��Ƿ��ϵ¹�����ġ�����֮�䣬����Ҫ���ǹ�ͬ���档 ����ijλ���ڵ�˽�š����Ĵ�������Ͷ�ʼ�����-��ǧ�������ͣ�������ҽ�����ģ�鿼�ǻ�Ϊ�Ļ������������ӵġ��ȿ���Ϊ�ڿ��������ӡ� |

|

|

|

|

|

|

|

|

��Ϊ��ģ���ж�����أ�����˵����������100�ȵ�ʹ������ֻ��80���ܵ����ţ��һ��ij��ӣ�100������85��ʵ�䡣 ���ǻ�Ϊ��ģ�飬���Լ��ij���ʵ��ƽ������92 91�ȡ������ֵ���ڹ����κ�һ�����ҡ��dz�֮���š���Ϊһ���������IJ�Ʒ������ˡ����ͷ�����ƣ����ܻ�ϵͳ��Щ�� �����ĺܶࡣ�Լ۱�ȷʵ�Ƿdz�֮�ߵġ����Ƕ��ڼ�ǧ���С��Ͷ�ʡ������Լ۱Ȳ��Ǻܸߵ�ѡ����Ϊ����٣�������ƺ�ϵͳ��Ҫ�շѣ��������̫���ˡ� ������ܻ��̶�ȷʵ�����ʵ�����档 ����˵ͣ�������ǹʣ����ˣ�����һ���ֳ���䡣�ڳ�ǹ���� ���ʣ��ıȽ϶࣬�������䡣������ĵ͡��ܶ�����Ǯ�� �����������һģһ�����������ܻ��̶ȵIJ��죬��Ϊ�������豸Ҳȷʵ�Ǹ�ǿ�ġ� ���Ի�Ϊ����֧�����ĸ߶���ۡ� 3.��һ��������Ʒ�����Կ���Ϣ���ո�²ˡ�����˵1999����ֻ���680оƬ����tm�Ǹ�ͨ�ġ������ֻ��˵�Ƿdz����ĵ���Ϊ�� ��Ϊ����Ҫ������Դ�������������� 4.����˵������ȫ�������ܻ���ɶ���أ� 1.���ܻ��������ܡ�����ײ���� 2.��ײ֮ǰ������ϵͳ���ܻ���̧�ߡ����ܻ��潵�͡�������ײ�ľ������Ӳ�ĵ��̡�ͬʱ������ײ����ʱ�����������׳�ȥ��ж���� ��ǹײ����������������ѣ��Ӷ����ͷ���������������ʺ����������ࡣ ������������ǰµ�a8��ʼ�ռ��ġ�������и��ص㡣���������Ķ���Ҫ��ܸߡ� ��Ϊ����Խǿ�����ܻ���̧�ߵ�Խ�졣������ᷢ�ֹ����������糵�����м��ߵĶ���������˹��˹���ߡ� ���ڵ��̺�Ӳ����̧���˶ɣ����DZ�ײ�������Ӵ���ʻ����ȥ����ж����ͬʱ���ӷ����ķ����������DZ�ֱ�Ӽ��顣 ��˵֪���ϼ���û��˵���ⷽ���֪ʶ�� �������һ�£����ܻ���̧�ߺ�ij��ӱ�ײ���Dz��Ǻ������ڿ��н�����ת�����ĸ��������ھ������Ľ�Զ�������ϴ������Ͼͼ����˺ܶ��������ֻҪ������˦��ȥ������ж���ֵ����� ͬʱ����Ҳ�Ƚ�Ӳ�����ܴ�����߰�ȫϵ���� �Ӷ�������������������ͬ�ɱ��£����ߵİ�ȫϵ�������������ǰ�ȫ���Ƶ��ֶ��ֶ�ѡ���ijƷ�ƺ��ʡ�ʹ��������ӵĵ��̡� ����Ŀǰ�������й������Ӷ��ᡣֻ��ˮƽ��һ�¡� ������u8�����ӡ���������ӣ��ʽ�����ӵ�ͼƬһץһ��ѡ�ԭ���������� ��֮ǰ̸��u9��ʱ����Ҫ���˿����ĵ���̧����ֵ���������ܳ��ߺܶࡣ������ܵ�����һ��������⡣��һ�����ǰ�ȫ�ԡ� ����������������������������������ں����ǰ�ȫ��Ȼ�������ʶȡ������Ʒ�ơ���β���Ȧ�١� ������ô���������������֪����Ϊ�Լ������ǵϣ�������ҵ��Ҫ�ߵ�������һ������Ҫ������������ѹ���ˡ� 20���ʱ���Ӽ�ռ�Ȱٷ�1��������20-23��֮�䣬ͷ�����ϳ�һֱ��Ϊδ������p��Ҳ����̫���ܼ���Ʒ����Ϊһ��ֻ�е��Ӽ����ϱȽϺ�����N�͡���оƬ�� ��ʱֻ������Ը�����֧�֡���������Ȼ�벻����Ϊ���ƶ����Ͼ���ʱҲ��������һͷţ�� |

|

��Ϊ2023��Ӫ��7042�ڣ�ͬ������9.6%��������870��Ԫ 2023�껪Ϊ�з�Ͷ���ܶ���ȫ��ǰ5 �з�Ͷ��1647�ڣ�ռȫ�������23.4%��ʮ���ۼ�Ͷ����з����ó���11100��Ԫ ����2023��12��31�գ��з�Ա��Լ11.4������ռ��Ա��������55% ����2023��ף���Ϊ��ȫ������Ч��Ȩר������14��� ��Ϊ��30%���г��ݶ�ռ��2023��ȫ������豸�г���λ���ݶ�������2% |

|

|

|

|

|

|

|

|

|

|

|

��Ϊ���ֽ����ڿ��ٻָ��У���Ȼ��û�лص�19�걻�����Ʋ�ʱ����۷� �����ǿ��Կ����ֽ����Ѿ����������������ߵģ�δ��3������Ҫ�ط�19���ֽ����۷� ��Ϊ�⼸���ֽ�����ѹ����Ҫ��Դ�������ֻ�ҵ��������ѹ�ˣ����Ż�Ϊ�����ֻ�ҵ��������ֽ�����ظ��ĺܿ� Ӫҵ�����Ѿ��dz�Խ��19�꣬��������Ҳ��Ҫ�ٹ������ط��۷� ��Ϊ�۷�ʱ��Ӫ��8914�ڣ������½���6300�ڣ���������������7000������ |

|

|

|

|

|

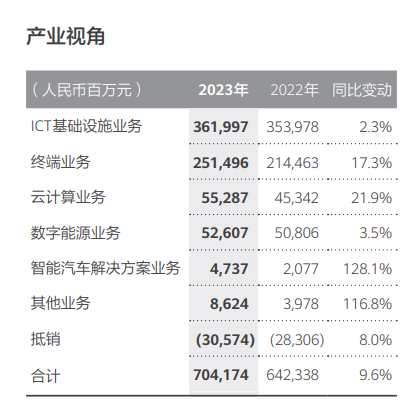

ICT������ʩҵ��ʵ����������3,620��Ԫ����ң�ͬ������2.3% �ն�ҵ��ʵ����������2,515��Ԫ����ң�ͬ������17.3% �Ƽ���ҵ��ʵ����������553��Ԫ����ң�ͬ������21.9% ������Դҵ��ʵ����������526��Ԫ����ң�ͬ������3.5% ���������������ҵ��ʵ����������47��Ԫ����ң�ͬ������128.1% |

|

|

|

|

|

|

|

|

��Ϊ������1987�꣬��ȫ�����ȵ�ICT����Ϣ��ͨ�ţ�������ʩ�������ն��ṩ�� ��20.7��Ա�����鼰170������Һ͵�����Ϊȫ��30�����˿��ṩ���� 2023�꣬��Ϊ�Ƴ������£�ȫ��ҵ�ֿ������� ����2023��12�µף���Ϊ���Ѹ���ȫ��30����������84����������Ϊ170������Һ͵����Ŀͻ��ṩ���� ���й��г�����Ϊ�������ҵ���ֻ����ۼƷ���800����������Ŀ ��160������й�����һ��һ�ơ������������С�12�ҹɷ������С�Top5���ջ����� ��90%��Top50������ҵ��90%��Top50��Ϸ��ҵ�� 90%��Top30����ѡ��Ϊ�� ����2023��ף���Ϊ������Դ�����ͻ��ۼ������̵�9,979�ڶȣ���Լ�õ�461�ڶȣ����ٶ�����̼�ŷ�4.95�ڶ֣� �൱����ֲ6.8�ڿ��� 2023�꣬��5G�������õ����꣬ȫ��100������ҡ�300�����Ӫ���Ѳ���5G�������磬5G�û���ģ��ͻ��15�ڣ��൱��4G����ķ�չ�ɹ� ����2023��ף���Ϊƽ��ȫ���ۼƳ�������1��̨ ����HarmonyOS���豸��������8��̨��2023��������̬��Ʒ����������1.8��̨ ����������ͻ��220���ˣ�������̬����Ʒ�ƺ����������г���2,500�Һ�����飬����7,000����̬��Ʒ ����2023��ף���Ϊ�ն��Ʒ���ȫ���»��û�����5.8�ڣ���Ϊ�˺�ȫ���»��û��ﵽ4.36�� ��ΪӦ���г�(AppGallery)ȫ���»��û�����5.8�ڣ���Ӧ��ȫ���»�2.1�� ����2023��ף���Ϊ����ȫ��������60000���ŵ��ר�����а�������5500������ꡢ����2100�һ�Ϊ��Ȩ�������� |

|

|

2023�껪Ϊ��PCT������6494λ�Ӱ��� ���ǵ���λ�ӵڶ���3,924���� ��ͨ��˾��3,410�������� ��������2,152�������� ��ǰʮλ�������У�����ʱ��������� |

|

|

|

|

|

��ΪͶ�ʿع�����˾��100%��Ա�����е���Ӫ��ҵ �ɶ�Ϊ��ΪͶ�ʿع�����˾����ίԱ�ᣨ�³ơ����ᡱ�� �������� ��˾ͨ������ʵ��Ա���ֹɼƻ������������ɼƻ����� Ա���ֹɼƻ���������Ϊ151796�ˣ�����2023��12��31�գ��������˾�Ϊ��˾��ְԱ�������ݱ�����Ա ����2023��12��31�գ������ǵ��ܳ����൱�ڹ�˾�ܹɱ��ı���Լ0.73% ��Ϊ����2023����ȷֺ췽����ÿ�ɷֺ�1.5Ԫ ��ΪĿǰ�ܹɱ�ԼΪ513�ڹɣ����Ծ��Ƿֺ�513.9��*1.5 = 770.85�� ���ջ�Ϊÿ�ɼ۸�Ϊ7.85Ԫ�������㣬�ֺ�������Ϊ1.5/7.85=19.1%��˰��Ϊ15.3% ��Ϊ����ֺ�������£� 2010�꣬�ɼ�5.42Ԫ/�ɣ�ÿ�ɷֺ�2.98Ԫ 2011�꣬�ɼ�5.42Ԫ/�ɣ�ÿ�ɷֺ�1.46Ԫ 2012�꣬�ɼ�5.42Ԫ/�ɣ�ÿ�ɷֺ�1.41Ԫ 2013�꣬�ɼ�5.42Ԫ/�ɣ�ÿ�ɷֺ�1.47Ԫ 2014�꣬�ɼ�5.66Ԫ/�ɣ�ÿ�ɷֺ�1.90Ԫ 2015�꣬�ɼ�5.90Ԫ/�ɣ�ÿ�ɷֺ�1.95Ԫ 2016�꣬�ɼ�6.81Ԫ/�ɣ�ÿ�ɷֺ�1.53Ԫ 2017�꣬�ɼ�7.85Ԫ/�ɣ�ÿ�ɷֺ�1.02Ԫ 2018�꣬�ɼ�7.85Ԫ/�ɣ�ÿ�ɷֺ�1.05Ԫ 2019�꣬�ɼ�7.85Ԫ/�ɣ�ÿ�ɷֺ�2.11Ԫ 2020�꣬�ɼ�7.85Ԫ/�ɣ�ÿ�ɷֺ�1.86Ԫ 2021�꣬�ɼ�7.85Ԫ/�ɣ�ÿ�ɷֺ�1.58Ԫ 2022�꣬�ɼ�7.85Ԫ/�ɣ�ÿ�ɷֺ�1.61Ԫ 2023�꣬�ɼ�7.85Ԫ/�ɣ�ÿ�ɷֺ�1.5Ԫ ȥ�껪Ϊ�ֺ�719�ڣ���ȥ��dz����ѵ�ʱ�̶����ڼ�ַֺ�� 2023�껪Ϊ�߶��ֻ����������գ����Էֺ�ѹ��û����ô�� �Ȼ�Ϊ�߶˻�����ȫȫ���յ�ʱ�ֺ�Ӧ�û������� |

|

����ѵ�ʱ��ͦ�����ˡ� 2019�껪Ϊ��Ӫ����8588�ڣ�2021��ֻ��6340�ڣ�2023��7042�ڣ�������750��Ԫ��˵����û�ﵽ�Ʋ�ǰ�ĸ߷壬���ڻָ��С� ����ȥ�����һ�������̣��ر��ǻ�Ϊ�����־�ԵIJ�Ʒ���Ѿ��û�Ϊ�����̡� �������㣺 1����Ϊ���з�Ͷ�롣 2023�껪Ϊ���걨���볬��ǧ�ڣ�����ǧ�ڣ����з�����֧��Ҳ���٣������1,647��Ԫ�� ��Ϊ�з�֧��ռȫ������� 23.4%��ʮ���ۼ�Ͷ����з����ó��������11,100��Ԫ�� ����2023��12��31�գ��з�Ա��Լ11.4������ռ��Ա��������55%��ȫ������Ч��Ȩר������14�����20.7��Ա���鼰170������Һ͵�����Ϊȫ��30�����˿��ṩ���� |

|

|

2���������Ļ�Ϊ������������ ��Ϊtobҵ������������ޣ�����ҵ�����뾮���ڣ��������ֻ�ҵ�� ��������9010������������������ƻ��aϵ��оƬ�Ĵ���ֻ�ҵ��ӭ������ʽ�������� ���к�����˹�������ʽ磬���������Ѿ�ͻ������Ҫ֪��������ǵ�������ʮ��������� |

|

|

�����������оƬ����������������ɣ�Ŀǰ����ֻ�л�Ϊ���ṩ����������оƬ�����ҵ��ÿ��Ҳ�ܴ�����Ϊ��ǧ�ڵ�Ӫ�ա� ���������к���PC�����ҵ��Ҫ�����������ۺ������Ʋ⣬��Ϊ��2024��Ӫ�տ�������������ң�2025����102���ڣ�����2026������Ҫ��1.5���ڣ� ���ſ��ɡ� |

|

���Ϻڷ۾����ˣ��Ͻ�����ǰ��Ϊ������ĺ��� |

|

�Ҽǵ�ȥ���ǰ��IJƱ��������ϣ���Ϊ��˵�Լ��������Ŀ���ǻ����������ҵιԹԣ���Ϊ���������������Ǻð��� ������ݲƱ��������ע�ij����ֻ�����������ҵ���ˡ� ������˵˵����ҵ�� ���������������ҵ��ʵ����������47��Ԫ����ң�ͬ������128.1% �Ҽǵ�ȥ��綯�������˻���̳�ϣ�����컹�ڴ�̸��ˮ��˵��Ϊ��Ϊ���Ʋã�ŷ�������ܲɹ���Ϊ�����������������������������С��Ҳ����ɹ��Լ��������������������������ʧȥ�Լ�����ꡣ���ڻ�Ϊ��˵����ͺ��鷳����Ϊ��ΪͶ������ô��Ǯ����Ҷ����û�Ϊ��������������������ǻ�ΪͶ������ô��Ǯ��������ˮƯ���� �⻰���Ҳ������1��ʱ�䣬���ڵĻ�Ϊ����ҵ���ν�Ƿ���ˮ�𰡣��ڸ߶��г�����Ϊ��ȸ��ܵ��ʽ�M7�ʽ�M9�ڸ߶��г�һ֦���㣬�����Ǹ��Ե�ϸ���г������еĴ��ڡ� �ǽ�S7��Ȼһֱ�������ߣ��������Dz�Ʒ�����У����������ڲ����Լ����ָ�����ԭ��Ϊ���ڲ��õĽ������·���һ���ǽ�S7�� ���������������һ�����硱Ҳ���þ����Ǽ����ˡ� ��Ϊ������4���磬ȫ����20�����ϵĸ߶˳��͡� ��ͬѧ˵����Ϊ��4����Ҳ�����ʽ����úã��ǽ�����IJ��С� �⻰��˵���˵����ˡ� Ҳ������˵�ģ���Ϊ�������Ե��ٶȷdz��죬�ʽ�M5��M7һ����Ҳ�Ƿ���ƽƽ����ΪѸ�ٵ������ܿ�ͷ������¿�M7���������Ͼͱ��ˣ� �ǽ�һ����Ҳ�Ǹ��ָ�����ԭ�����������У����ǻ�Ϊ���Ͼͻ����������������ǽ�S7�����·����Ժ�����Ҳ�ᱬ�� �й������г����ھ���2�����֣� һ������Դ������̭ȼ�ͳ��� �����й�������Ʒ�Ƹ�ֻᷢ�����ұ仯�� ����������������Դ����������̭ȼ�ͳ��ѳɶ��֣����ǵڶ�����ֵĴ�ǰ�ᡣ ��Ϊ���˵�һ����֣����ԣ��ض��ᷢ���ڶ�����֡� ��ȥ��ʮ�꣬�й��������г����ڱ����Ʒ�ưѳ֣��γ��˺��ʳ����⣬�����������ľ��档 �����ڿ�ʼ�����й������г���Ʒ�Ʊض������ܣ�����Ϊ�������г����ǵ������ı�֡� �ܶ������ڻ�û����ʶ������Ϊ�������������飬�ܿ��ܻ�Ӱ��δ����ʮ���й������г���Ʒ�Ƹ�֡� ��Ҳ��ŵĻ��������Լ���һ���йػ�Ϊ���������ţ���������˹�����𣬽�����������Щ��һ������������Ҫ����Ϊ�����ˣ��ٹ���ʱ�䣬˵�����������������ͳ������롣 �ܿ��ܣ��ò��˼��꣬��Ϊ�������˾ͻ�����ˡ� ���������ˣ�ֻ�л�Ϊ����֯���������پ�˵��Ϊ�������������Ǵ����������ģ��Ҹо��⻰˵���е����� �����£������ģ� |

|

��Ϊ��Ǯ����������������ҵ��������ҵ����δ��֧��������p70��mate70�����У����ļ������ָ������� �ն�ҵ��ʵ����������2,515��Ԫ����ң�ͬ������17.3%�� �Ƽ���ҵ��ʵ����������553��Ԫ����ң�ͬ������21.9%�� ���������������ҵ��ʵ����������47��Ԫ����ң�ͬ������128.1%�� �����⼸���������ֻ��������Ǽݡ��Ƽ��㣬ÿ�������������Ĵ�֧����ҵ�ĺ��ģ���������δ����չ����Ҫ�ġ� �Ӳ�Ʒ����������Ϊmate 60ϵ����ȥ���°��귢�������������Ϊ�ֻ��������ǣ���ͷֱ�Ӹǹ���9�·�����ƻ��iPhone 15ϵ�У�iPhone15Ҳ��Ϊ��Ϊ��С�ľ��������������� |

|

|

��Ϊ���ʽ�������Ҳ�ڷ������𣬱�������������˹ʱ���������������������ҵ�����˷��ٵķ�չ��Ҳ�õ����г��Ĺ㷺�Ͽɡ� AITO�ʽ�ƾ��ȫ��M7��M9����͵�������ʵ���������ϵķ�Ծ��ͻ�ƣ�Ծ��������һ�ߡ����У��ʽ���M7�����ĸ����ۼƴ�ͻ��13������أ���Ϊ2023�공Ȧ�������������� |

|

|

�ӲƱ�����������2023�껪Ϊ�ľ�����Ϊ870��Ԫ������2021����۷廹�в�࣬���Ա�2022�꾻������356������ң�����������һ�뻹�డ��Ӫҵ���뷽�棬����2022��2021�꣬Ҳ�������˲��٣�����2020����۷�ʱ�ڻ��в��ٲ�ࡣ ���䡰�ն�ҵ��ʵ����������2,515��Ԫ����ң�ͬ������17.3%����һ��������mate 60ϵ�п϶���Ϊ��Ϊ�˲���Ǯ���� |

|

|

���忴������Ϊ�IJ�Ʒ�ṹ�ڽ�һ���Ż������Ż�Ϊ����оƬ�Ļع�ͻ�Ϊ���������ܽ����������ķ�������Ϊδ���ķ�չ���Ӽ�ʵ�������ص��۷岻���Σ� |

|

�й���Ҫ����Ļ�Ϊ |

|

��Ϊ���й���˾���� һ����˾����ô�ߵ��з� �Ե��������ڹ�˾����ƽӹ���� ����һ��������һ���������ճ���ԭ�� ������˾�Ժ���ô�����ӣ������Ǯ�������� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |