| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> ���Է��ز��ĽǶȷ���һ��Ǯ��ȥ�����ˣ� -> �����Ķ� |

|

|

[��ҵ�ƾ�]���Է��ز��ĽǶȷ���һ��Ǯ��ȥ�����ˣ� |

| [�ղر���] �����ر��ġ� |

|

���Է��ز��ĽǶȷ���һ��Ǯ��ȥ�����ˣ� ��ע����?д�ش� [img_log] ���ز� ���÷��� ���ز����� ���ز���ҵ ���ز�Ͷ�� ���Է��ز��ĽǶȷ���һ��Ǯ��ȥ�����ˣ� |

|

��������� |

|

|

���+˰��+������Ϣ=52.47%������һ���Ǯ�����������ˣ���˵Ǯ��ȥ�����ˣ� ��ƻ��ǹ��ʿعɵĻ�ķ������������з�����ٶ���������ӣ��õغ����ʳɱ��Լ�˰�Ѷ����һ�㣬Ҫ�Ǵ���������������ߡ� |

|

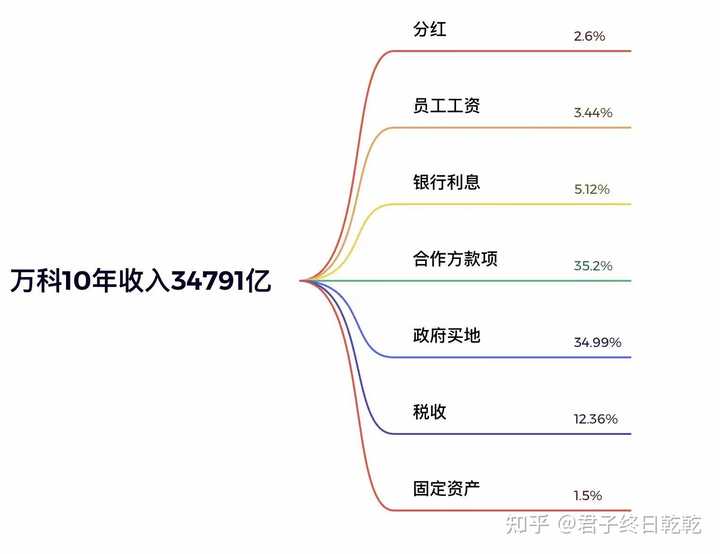

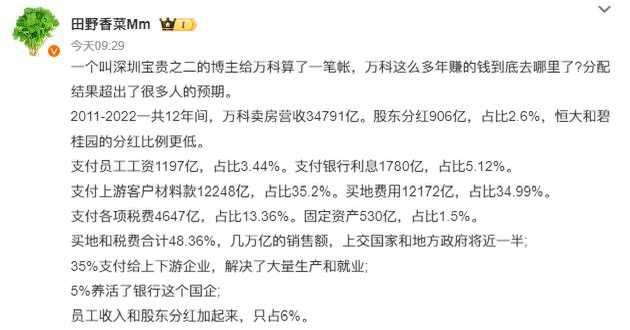

һ�������ڱ���֮���IJ������������һ���ʣ������ô������Ǯ����ȥ�����ˣ������������˺ܶ��˵�Ԥ�ڡ� 2011-2022һ��12��䣬�������Ӫ��34791�ڡ� �ɶ��ֺ�906�ڣ�ռ��2.6%�����ͱ̹��ķֺ�������͡� ֧��Ա������1197�ڣ�ռ��3.44%�� ֧��������Ϣ1780�ڣ�ռ��5.12%�� ֧�����οͻ����Ͽ�12248�ڣ�ռ��35.2%�� ��ط���12172�ڣ�ռ��34.99%�� ֧������˰��4647�ڣ�ռ��13.36%�� �̶��ʲ�530�ڣ�ռ��1.5%�� ��غ�˰�Ѻϼ�48.36%�������ڵ����۶�Ͻ����Һ͵ط���������һ�룻 35%֧������������ҵ������˴��������;�ҵ�� 5%������������ҹ��� Ա������ɶ��ֺ��������ֻռ6% ��Ц������50%��һ�����ţ�����̫�ߣ��ʱ�̫������֪ͨ���г��������6%�ĺ�����ͣ�ˡ� Ԭ��������һ���غ��ˣ��ŷ�������Ҫ���ˡ� |

|

�������ļ���ͽ����࣬���ֻ�����롣 ֮ǰ���Ǻܶ�ר���ڽ����ز��ġ���ˮ�ء������ �����˼��˵��Ҳ����ˣ������Ǯ�ͻ�������������Ȼ��Ժ������ͻ���ǣ��ͻ��������ص�ͨ�����͡� ����ʵ�ǵ��͵�ϴ�����ۡ� ��Ϊ���еĻ��Һʹ���ļ�ֵ����ȵģ�������ƾ�յĶ������Ҫ�����Ǯ�� �������ֿ�����ô���귿�����巭���������߰˷��ģ���ô��Щ��Ǯ�𣿴�����Щ����Ǯ����Щѹ����û�����г��ϴ��ڹ���Ǯ��ʵ����ĭ�� Ҳ����˵��Щ��ĭ��ν��Ǯ��δ����Ǯ�����ھ������������˹����ߵ�δ����ʹ�ù����߽�����δ����Ǯ����������˵��û����ЩǮ�ģ�����Э�鱾����һ���������� ���������������������ڵ�ȷ�Dz�������ЩǮ������ĭ����֮����ô��Щ��ֵ��ȻҲ��û���ˣ�������Ϊū����ʵ�Ѿ������ˡ� ���Ķ���Ǯ�����أ� ���ҵ�������������ձ�ģ�����������ᶼû��Ǯ������ͨ�������� |

|

����һ����һ�����գ���β¥Խ��Խ�࣬˵�����Ÿ������أ�һ�����ܵĹ�����ϵ����˵Ǯȥ�����أ� |

|

�ϰ��ս�70%�IJƸ��ڷ���������ʹӷ��ز��ĽǶ�������һ�£�Ǯ����ȥ�����ˡ� �ϰ�����Ǯ���������������С������̵ȹϷ��ˡ� ��������η���ģ�����������˵���� ������һ��ֵ200�����Ʒ����������30%�����ڴ���20�꣬����Ϣ����4.9%���㣬 1�����س��ý�ɱ�ռ�������30-50%��ȡ���м�ֵ40%�� 200X40%=80��Ԫ�� ��������200��ķ��ӣ�����������80��Ԫ�� 2������˰��ռ�������20-30%��������˰��Ӫҵ˰���ǽ����Ѽ���������˰����ҵ���á��ɶ���������˰��������ֵ˰�ȡ� ����ȡ����ͱ���20% �� 200X20%=40��Ԫ ��40��Ԫ��˰�ѣ�Ҳ�DZ����������ˡ� 3�������ɱ���ռ�������15-25%�����������ɱ���������ơ�������Ƽ�ʩ����������Ƽ�ʩ����ũ���ʵȡ� ����Ҳȡ���м�ֵ��20% �� 200X20%=40��Ԫ�� ��40��Ԫ���ֱ𱻽�����˾�����Ժ�����ӹ�˾��������˾�������ˡ� 4��Ӫ���ɱ��Ͳ������ ռ�������5-10% ��Ӫ���ɱ��������������������Ա��ɵȣ�������ð������ʳɱ����������õȡ� ����Ҳȡ�����ֵ��5% �� 200X5%=10��Ԫ ��10��Ԫ�ֱ𱻷��ز����۹�˾������ʱ������л���˾�������ˡ� 5������������ռ�������10-15% ����ȡ�����ֵ��15% �� 200X15%=30��Ԫ�� ������������30��Ԫ�� 6�����д�����Ϣ ������30%��ʣ�µ�140��Ԫ�����ڴ���20�꣬����Ϣ����4.9%���� ������Ϣ���յȶ����㣬��Ϣ���100��Ԫ�� 20�������Ϣ137��Ԫ�������������ˡ� ���ϣ���������200�����Ʒ��������ͨ�����س��ý��˰�ѣ�������120��Ԫ��������������30��Ԫ������������Ϣ100��Ԫ�� �ɴ˵ó����ۣ��������20�������Ļ����������У�����������������ǿ����̡� |

|

�ط��������ز�����˰�գ����ز������˹����������������������������˵ûǮ������˵ûǮ���ϰ���Ҳ˵ûǮ������Ǯ����ƾ����ʧ�����Ϊ��������Ǯ����Ȼ�DZ���һ�����������ˡ� �����֪������һ����������Ƶ�ɷã����ڹ��ڸ����ߵ�С���ij�����ɷÿ����ܵij����� �ɷ����ɷ�ȥ����������һ���dz�����˼�����飬������Щ�������ر��ǿ�������������������ģ�����������ˣ��ⲻ��֣���ֵ���ɶ�أ� ��ֵ������ǰ��쿪���ڷ�����Ϻ���ĩ�ſ���Щ���ܳ���������� һ�ɷò�֪�������Ǵ���������������ڹ��������������ҵ�Ӷࡣ�Ըܺúܵ͵��� ���������⣬���ǻ��������Щ���Ǽ��︸ĸ��ģ��Լ��ڴ����һ������ǧ�ൽһ���Ҳ�ܹ��ķdz��á� �����Ҫ���ϵ��ǣ���ֻҪ���ҽ������Ÿ����������Ķ����������ͱ��κ��˶��������ѧ��˶ʿ�ڹ�����ģ��������ˣ��û����ˣ��ü��ļ��ˣ��ؼ��ո��ģ��Ҹ��ŵ����ԣ�����Ϊ�˱�֤���������Ҹ�����ֵ��ѧ�����ܺ�������������������ּ����һ���� ���܄¾��У�������ʱ��¶�����ģ����܄��ڽ����ķ�����7������2�����̡��Ȳ�˵��Щ�ʲ���ֵ���Σ�7�����ҿ϶���ס���£�2�����̿϶�Ҳ��ų������⡣ ��ô��7��2��������ζ��ÿ��ÿ���������ʮ�����ˣ�������ҹ����Ŭ����Ϊ���Ҵ���Ƹ���ÿ����Ϊ���ҹ���һ���ȶ����ֽ����Ժ����֡� ���Ӱ�����Բ������ˣ�������ǿ쵶������ �܄�֮ǰ������Ȧԭ���� ����������Ŀ������ɡ����������2022��1��28��ǩ�ĺ�ͬ����ǰ�����β�������11���С�߲㣬�������9¥������901�����õĶ������ơ�ǰ����ȥʡ�������ᣬ���칫���Ĵ�������Ц˵�����ִ�ŷ��٤����ƻ����Ҫȥ����������ν����������������ص㡣��˵�ã������һ���Ϊ�������磬�ٻ�̨���ǵ��ϰ࣬������ ����Щ���ǽ���ƽʱ�ϰ�ȷʵͦ�͵������ű���X3��X5ʲô�ģ����°��ȥ�涼����ʱ�ݡ�������ʲô�ģ�ʵ���������͵������Һȹ�20��һ��IJ�-2005��İ����룬��ϲ�������ѡ�ͬ�³��극���ȺȲ裬̸̸������ϣ�����Ļ��ڣ��²����£��˲���ʡ� �����ⷲ���������� ���� ���������۴̼��� �̼��� �Կ��õ����ţ������£�ֻ�dzٵ����˶ࡣ �Ÿ��ļ�쳤��ϵ��ţ�� 50��������ǰŮ�ѡ� С����ެ��ij�£����ۿ�� ���������Ų��ţ��ҷ��������ˡ� ��ƪ��̫��¶����Ҳ��֪���ܲ��ܴ������Ե�����ľ͵���ް� �����ƪ�𰸱���г�������˵�����һ���µ��ҵĹ��ںţ�����������¼���������濴�������������ʡ���ᾭ������DZ���� ����һ��������걩������ע�ң����㿴��᱾�ʡ� |

|

�����û�п��ǹ�һ�����⣿ ������ô�ߵ�����£�����Ϊʲô�����Ʋ��� ����������ȥ�ˣ������̲��ܼ�ʱ�����ʽ��ʽ���������Ȼ��Ȼ�ľ͵��Ʋ��� ����˵һ�㣬���ӵĽ���ɱ���ʵ�����ߣ���һ������ڸ����ط����۲����п������� ���۸������ڵؼ۸��ƶ��ģ����۸߲����ܵ�ͬ�ڷ��ز�������ҵ������ߡ� ���ز�������ҵ�ڿ����Ĺ��̵��У����������֧�������������ϵĺͰ�����ġ���Щ���õ���������ز���Ŀ������ռ䱻�����ѹ�������ز���ҵ����Ǯ����ʵ����һ����Ǯ�� ������ز���˾���ʽ���ͨ����Ϣ������ʵģ������ʽ����һ������ô������ز���˾������û������ ������ز���˾�ĵ��գ���������Ϊ���۷���û��������ΪäĿ�ļ������ţ������ʽ������Ѷ��Ʋ��� ��˵����̫̰�ģ����������ˣ��������ˡ� ���ﻹ�������ϰ�������̲ģ����ϰ�ķ���֮·����Ͳ���ϸ˵�ˡ� Ƥ��������ô���ݷ��ز���ҵ�ģ�һ��Ǯ��ʮ��Ǯ���¡� ����Ȼ�Dz����ϳ����ġ� ����Ϊ�����¾�Ҫ��Ǯ����һ��Ǯ����9��Ǯ�� ����ζ�Ÿ�ծ�ʸߴ�90%���ܸ�̫���ˡ� ���ͳ���һ���ģ����øܸ���ţ�е�ʱ���Կ��ٻ��۴����Ƹ�����Ҫ˵�����У������г�ƽƽ��ʱ��Ҳ�����Ѫ���顣 Ϊʲô�������� ���ȣ���������ճ�����������������Զ�����ġ� ��Σ��Ӹܸ˾��ǽ�Ǯ����Ǯ����Ҫ�ɱ��ġ� ��ţ�е�ʱ������Խ�С����������Ǯ�����������ܶ��Ǯ����֧�����ֳɱ��������ܶ��Ǯ�� �����е�ʱ��һ��С������ֱ�ӱ��֡��ܸ�Խ�ߣ�����Խ�졣 ����ȷ� ���ز���˾�ó�100�������Ƿ�������60��������أ�30������ʩ�����죬ʮ�����������棬�ȷ��ӸǺú�����120�ڵ��ۼ�����ȥ���Լ�ȡ20�ڵIJ�ۣ�����¾������ˡ� �ó�100������20���ڣ�����൱������һ��������20%�����⡣ ���������ûʲô����ģ����������һ��¥�̴ӿ�ʼ�õص����ջؿ��˵���кü����ʱ�䣬���ü����20%��������������˭��ȥ���أ���Ȼû������ ���ԣ������ز��Ͳ����ò��г���˼ά����������Ҫ���ʱ���˼ά������ �����Ȼ�100���ڸǷ�������û�б�Ҫ�ȵ��ؿ����������һ��¥�̣�Ǯ�������⣬ȥ�����н�Ϳ����ˣ���������˵����Ǯ�������̱Ƚ��ʲô�������ֵ�Ҫ�ȶ����ˣ����һ��ܰ�ط����أ����в���֮���� ���ǣ����ز���ֻҪ��ͷ�ó���100���ڣ������˰���������������������Ϳ��Խ�200�ڣ�����200�ڣ��Ϳ��Խ�300�ڡ�400�ڡ�500�ڣ����赽��ǧ�����ڣ���100����ȥ�˶�1����ڣ�����Ƿ��ز����õ��ʱ��淨�� Ȼ���������ʱ���ô���������ز����������Dz���ı�ģ����ز��̾������ż����ڵ��ʽ�ȥ���ٸ��ڡ�����������У����ز��̱��벻�ϵĽ��������⣬��������ծ���ȱ�����ز��̾ͺ�����Ŷ�ľ�Ź��ӵĴ������з紵�ݶ������Ͼͻ������� Ҳ����˵���������е㲻�����ˣ����Ǿͻỹ���ϴ���������ʡ� �����ݾ���ѧ�Ĺ��ɣ��κ�һ�����ҵľ��ö��Dz����ܳ������ǣ������µ��ġ�������Щ���鿴��ȥ��żȻ��ʵ�������DZ�Ȼ�����ġ� ��Ҳ���˵���˼������⣺ 1���۸�߲���������ߣ����ز�����Ҫ���ز���û���õ��� 2����ܲ�����������Ҹ�С�ҡ� 3��û���㹻�������г���Ǯ����̫���ס���Ǯ����ϸ��Ҳ���������ź�Ͷ����������������� ������ز���ҵ�Ȳ�ѭ����ȥ������Ҳ�����������ô��ġ� �������ѭ���д���һЩ���ˡ� ���ǰ������������ѭ����Ǯ�õ�����ȥ�˻��ߴ��������ˣ������������Ǯ�ڹ���Ͷ�ʽ����������ѣ����ѭ���ǿ��Խ�����ȥ�ġ� �˵����������ģ����˿ڴ����Ǯ����������ʱ�ģ�����Ը�����ͳ����� ���Ĵ�������Ϸ��ע����ͬ���и�¥һ�㣬����ֲ���ʵ�ʡ� |

|

|

|

|

���и��ֹ�ˮ�����ֽ�Ϣ��������Ǯ��ȥ�ˣ� �Ҹ�����Ǯ��ȥ�ˣ�Ǯ�ڸ������С����ڻ���֮�以���ת�ء�����û����������������ҵ����ҪǮ�����Ǯ����ҵ�������ֲ����ſ�»����ϳ��˻��ˣ������������зſ�������ô���أ����æ�£��ҽ���Ĵ���������У�����ҵĴ���������У��������ͷſ�����ֱ�Ӷ�����ˣ��������������ߣ����жԲߣ������ƭ�ң���ƭ�㣬������������˼�� �ų�����ˮ���ڽ���ϵͳ����ת���γ��˱ջ��������䲻��ʵ�塣��ͷһ�ܽ����ݣ���Ӯ����... ����˵ʲô�� �����߲��������������ӷ������һ�±�ø�ծ���ۣ������кü����Ѿ�ѡ��������ȥ�� �����Լ��������������ϰ壬����������ҵ�Ĵ�ҵ�ߣ�������ô���� �����ٿ���������ʱ��г������ĸ������õ����������ٿ���Ͷ�ʻ������м���ļ�������ģ� ����ǰ����˵����ҪǮ����ҵ��Զ�費��Ǯ������ҪǮ����ҵ������ʹ������Ǯ�������ȥ�ˣ���Ȼ��ˡ����2.4����Ƿ������Ц�����Ǹ�ʲô�Եģ���������˹��1.7�������ۣ����ϰ�Ƿ��2.4���ڣ�ţ�ơ� ��ɱ����ǣ���2.4���ڵ�����ǵó�������ÿ����ͷ�ϣ�ֻ�������˳��Ķ࣬���˳����١�ƽ����һ�£�2.4����/15��=1600�� ��ƽ��ÿ��1600�飬������CNM....... ���Ǽ��ʧЧ��ȴ���������㻹һ����û�У���... û�취��˭�ܳԿ࣬�Ǿ��ٶ�Ե���... ����ܶ��˶����ʣ����ۻ������ ��ֻ�������֣������� ���������ͨ��ͥ�����˵�Ѫ��Ǯ������һ�����ĸֽ��������ѹ�ţ��������ܴ�һ���ֲƸ�����¥����ѹ�ţ�������ô�ҵ��� ����Ҫ����ҷſ��˵����������35%��GDP�ͻ�ԭ�������� ���Է��۲��ܵ���Ҳ���ҵ��� �����г������Ʋ����棬zhengfu������ε������Ҳֻ�����Ӳ�������������� ����Ѿ�������һ���������ô�죿 ����½�� �����ҵ����������Ӳ��½�������ҵ�����������ͽ�����½�� Ӳ��½���У�����½�Ϳ��ԡ� ����ʲô������Ҳ����˵����Ҳ������... ���۵����ⲻ����ֻ�Ǿ��õ����⣬�����zhengzhi̸ֻ���ã��Ǿ���ˣ��å�� ����������zhengzhi�����Ľ�������ƽ�zhengzhi�ĸ���������Ͳ������ƾ֡� ���磬һЩ������ڶ�һ������ͣ����ȫ���IJƸ���������ⲻ����������Ƴ�ʲô���ľ��þٴ붼�����ѡ� Ŀǰ������ǣ���Ȩ���ҡ�����̫�ѿ��������ʱ�������ծ�ʵ��˼��ޣ����Ѳ������ϸ��³����½�12.4���� Ͷ�ʡ����ѡ���������������һ�ݶ��ܲ����� ����û�˻��������ú���������������һ�����ķ��䣬�����ή�ҵ��¹�����ή����������ή������ʧҵ�ʴ�������ҵ���µ������´���������������һ�Ǯ��Ǯ����ͨ���������þ�����ˮһ̲���ʱ����ӣ��������У�������ε��Ǿ���ծ�ʻ������Ѿ����˼��ޣ��߷����Ϳ��˾��õĻ�����... ����˵������Ŀǰ�IJ���������ͨ�ͣ�����ͨ�������⡣ ����������ǵ����ȫ�����һ�� ���ơ����Ե���ͨ������ͨ�ͣ������ԣ��������ɾ���ѧԭ����������������Ч�ġ� �Ҹ��˾������ǵľ���δ���ķ�չ����ʻ��ձ�����ȷ�е�˵�Ǵ�ŵ�������������ձ�����ͨ��-ͣ��-�����ʣ��� ������˵�˼��ձ�ʧ���XX�꣬��Ҫ���˼���·�ߣ����ǻ������ʸϾ��ձ��������˾���һ�߷�����ҡ������������ˮƽ��Ҳ�ͱ��Ϲ�һ���ܺ��˼�һ�£������ط����������Ϻ��ȡ��ο��˼��ձ��ĸ߿Ƽ���ҵ�ͿƼ�ר��ˮƽԶ���й��������ܳԵ��������dzԲ��������ǰ��Ĵ�����ȴ���ݡ�������˵�������Ǿ�ŵ������ձ����� �����״���ܿ��������ǣ���Ϊ���ǵIJ�����ʵ�����ó�ӡǮ��ˮ�ģ�����Ϊ����ǰ��������һֱ�������ӡǮ���Լ����ǰ���������ʵ����ӡ��һ�㶼���٣�һ�㲻��ֱ��ͨ�������ʲ���ծ�������Ӵ�����������ή�ң��ؼ����ǵIJ������ǵ�����Ҳ����ֱ�ӷ�Ǯ������ӡǮҲ����������Ӿͺ�ͷ�ۣ�Ҳ����ͬʱ����ͨ����ͨ�͵��������⣺����ͨ�������ͨ�ͣ����ھ���ͨ�������ʴ�����Ʒͨ�ͻ��ʱ�ֵ�� ���ǵĻ��ǻ�����ģ���Ϊ��ͷ�������⣬һ���������ֻ��Ӧ��һ�ߣ���һ�߾ͻ�����ء��߳�����Ҫ����������������ҵ���������µĵ���ֲ��С�����������������ھ��϶��Dz��еģ������ǵIJ����������ڿ���Ҳ��ծ������ֻ���չ˵���״���������Ľ��δ���� ��������й��ĸ��¼���Ͷ�����������»��ģ��������˵������ǵ�δ����չ�� �Ҹ��˶���δ������ʮ��ľ��ö������á�����ĭ��ʼ���ѵ�ʱ��ֱ����ĭ����ǰ��һ�㶼��ɲ��ס���ġ� 2008��Ľ���Σ������Ҫ�ǿ��ط������Ӹܸˣ������ز��������ؽ��ڣ��ļӳ��¿�����ǿ�ȵĹ̶��ʲ�Ͷ�ʺͲ�ҵ���߷��֡�����һ�ּҵ����磬�������������裬�����̻��˾��á� ��15�������������żӸܸˣ�������Ǯ��ȥ֧Ԯ�Ǽ�ʽȥ��档�й�ģʽ�µġ���ġ�����ʵ���൱��ŷ��ģʽ�µ�ȫ��Ǯ��ֻ����ǰ�ߵ������������������أ��������������ŵ������ǹ�ծ�� Ŷ�����ˡ�����˵�Ķ���ӡ�ȣ��������أ�����һֱ����������ã�һ�ж������������ָ���Ӯ���ˡ� �����ǵ��ڹ�ӡ�� ծ��ѹ����ZF����ҵ�����ڶ�ȱǮ������ֵ��������г���ȴ���Ŵ����ʽ𣬴�����ˮ��Ǯȴ������֮���ת���������ǵ��İ��� ӡ������ϲ�ȱ�ʽ���ָ�е����ʱ��ܳ��㣬�������Dz�Ͷ�ʲ����ѣ����Ǵ��Ź��������Ƕ����ڵ����ƺ������ ����ȱ��Ǯ��ָ ZF���ط�ծ��CTծ�ij�Ϣѹ��ѹ�IJ��ᣬ��ҵ3�����鸺�ؾ�Ӫ��������Ϊ����ѹ��������ѹ��ÿ�³����ܶ����롣 1-4��ȫ����ҵ��ҵ���������»�20.6%���ڲ�ͬ������ҵ�У�����������˽Ӫ��ҵ������Ϊ22.5%�� Ҫ֪��˽Ӫ��ҵ�����϶���������������Ʒ���ѣ�������ҵ�����϶���¢������ҵ��װ�����졣˽Ӫ��ҵ���������½������������ڲ����������»��� ���ڲ������»��������Ǹ������㣬�����Ǹ���ԭ����ԭ���ǰ���ծ����ʹ��ߣ������Ÿܸ��ʳ���60%�������������й��Ƶ��Ǿ����Ÿܸ���Ϊ70%�� ��ȥ40���ҹ������������ⶼ�Ƕ���ҵʵʩ�����������������������ȥ��ʮ�궼��ͬ�������ǰ���ûǮ�������Ĵ�ʩȫ��ʧЧ�� ������ǽ�������ʵҵ�����Ŵ���IJ��ԣ���Ȼ�������á���ȥ������ݾͿ��Կ�������ȥ�귢����28���ڴ��GDP����ֻ��7���ڣ��ִ������û�н����������� ��ʹ�������ӣ�ʹ����������Ʒ��������������ȥ�����ޡ����û�����飬�������ѽ������������ѵĻ��Ƴټ�����֡�����������Ϊ���飬���������ǰ�ˡ�ծ��Σ����ǰ������ ӡ�ȹ�ȥ��ʮ�꾭����������������ΪͶ�ʳ������ѡ�Ͷ�ʷ�ΪZFͶ�ʣ���ҵͶ�ʣ�ZFͶ�ʺܴ��ǻ���Ͷ�ʣ���ҵͶ����ܴ���������������ҵ�õء� ������20����һ���IJ�ҵ������������ĵͶ˹�ҵƷ���µ����ڵĻ����Ʒ�ж�Ϊ��������������Ϣֱ���ó��ڵ��������Ѵ���������� ���������ڵط�ծ����������Ҳ���½�������Ҫ�������ѣ��������Ѷ����½�������Ʒ����������ͨ������3��·ȫ������ס�ˡ�ǰ;���������������������� �Ӹ�Դ�Ͻ�������ȫ���ծ����������Ŀ���˥�ˡ� ��һ�غ�ȥ��ʮ�����������ⶼ��һ������ȥ���������㣬����ó���������ľ���Σ������Ȼ�ٷ��������й�����Σ�����Ͼ�����Σ�������ʱ��������ɫ�� ��һ�ؾ������ʱ����徭����ͷ�������Ǻܱ����ɷ������������շ��ģ����ձ�90�����˥ 1925�������﷿����ĭ��2008��δ�Σ���кܴ������ԡ� �������ϰ��������ʷ���������ӣ�ӡ�Ȼ��Ǻܿ��ܵ��˽�ȥ���������ʷ����ѧ�����κν�ѵ����������ǰ����Ϊ�Լ�������ġ�����û��һ��������ġ� ���˿϶�˵��ûǮӡǮ���ͺ����𣬸�ӡ�Ȱ�QE�������˸�QEû���⣬���Ѷ�ֻ�ܸ����ڷ�Ǯ���ܽ���� ���������˼·�Ǹ���ҵ������λ���ط�ZF����������λ�����Ͷ���ñ��꣬Ȼ���Ͷ�����Ǯ���������ѡ� �����ڵ��ѵ��������������ķ�������Ʒû��������������������������������ķ�������Ʒ �����Ǹ�ծ̫�߲������ѣ��������ծ�������ڶȹ�ծ���ѹأ������ӻ���Σ����ͷ�� �缸��ط���ծ���������ʱ�л�����ħ���ܶ��˶Ը�ծ����²����У���Ϊδ��������ͨ�ͳ����ͽ���ˣ��ӳ��ڽǶ�˵������û����ģ�δ��20��ͨ�ͳ����Ǹ��ܺõİ취�� ���ǣ�����������ͺ��ѹ�ȥ��û������ZF�����������������εĵط�ծ����ծѹ���ͺ��ѳ�����Ϣ���Ѿ���չ����������������Ǯ�ĵز�����ֻ��ZF���档 ��ҵ���棺������������Ʒ������ȥֻ�н��۴�۸�ս����������������۸�ս�����緿����뽵�����ۣ����ǵ���ZF���ý��ۣ���ҵ�����½���Ȼ�ήн��Ա��ʧҵ���������ӣ���������Ա������١� �Ӳ�����Կ����������أ�һ�����Ŷ������������ǵεζ�����г�����ԱԤ�������Ǵ���˿�������µ�������ͷ�����������Բ�Ա�����ǻ�������Ա���������Ժ��Ա����������Ǽ�����ҵ���Ͷ�������ҵ���ڲ�Ա��ʧҵ�˿�ӿ�������ţ��ε������Ĺ��������ҵ��ˡ� ��һ���������IJ�ͬ�ǣ�����û�����µ������㣬��ȥ20���08,16�����ѣ���������ҵ�������չ�ģ����껥������ҵҲ�Ѿ���ͷ��û�����µľ��������㣬ֻ�ܸ�������ģ�Ҳֻ�ܸ�۸�ս����dz��пᡣ ���˲��棺�������ڸ�ծ���ر��Ƿ���������������3�����飬��������������֧�������Ÿܸ���̫�ߣ��ӱ���ҵ���Ͽ����ﵽ��60%�ľ����ߡ�����ʵ����Զ���ģ���Ϊ���ֲ��Ǹ߶ȼ��еģ���������û�ж��ٴ� ������������������������ʮ�궼��һ�������ϰ취�������ѽ������2�꣬������������ҵ��ס�����ڿ�����������Dz��ʺϵģ����Ǽ������˾�ҵ����ҵ������ҵ���е�������������п��ޡ�����˼·�����Ժ�ʱ�������ϵġ� ����ҵ��ũҵֻ��Ҫ�����˿ھ�������ȫ��������ҹ������繤������Ҫ������ҵ����ռ�ȳ�ȥ�����ز��Լ���ز�ҵ�Ĵ�ҵ��ԱҲ���ߡ� ��Ϊ�ִ��Ƽ��ӳɣ������˾Ϳ�����������ȫ�������IJ�Ʒ����ô�ڶ������Ͷ���զ�죿ֻ�ܿ�����ҵ����ɾ�ҵ���ִ����˷���ҵʵ�������˴����Ͷ�����ҵ�� ��ݣ����ţ��εΣ�ֱ�������࣬��Щ����15�����³��ֵķ���ҵ����ҵ��Ա���峬��8000�Ӿ�ҵ��Ա��˵���Ѿ����������ز�ֱ�Ӿ�ҵ��Ա�����ڻ����ز�ȫ��ҵ����ҵ��Ա�� �����컹���˺���ʵ�徭�ú���Ҫ��ȷʵʵ�徭�ú���Ҫ��ʵ�幤��������������������⡣���Ƿ���ҵ������Ǿ�ҵ��Ա���⡣ ����ʵ�徭���ǹ�ʣ�ģ������Dz���ģ��Dz�ȱ�ʱ���ֻȱ���ѵġ������������Ķ������۲��꣬�㻹���������������������� ����ӡ�������кܴ�һ�����˿��ƻ��Dz����������������Ƕ��Ǹ߸ܸ����棬����Щͷ���ز���ҵû��ʲô�����ر������5,6���������������һ��ʧҵ����������롣 ������������ٶ��ڼ������ǣ�����������ȶ��������ʲô����Ҫ��Ǯ����������ɴ��������Ʋ����������Ȼӡ��������û���Ʋ��������������Ұ������������ȫ���ڻ������ʺͳ��ڻ���һ���ġ� �ر���ʧҵ���п�����ɢ������ʧҵ���������ڷ��ز���ҵ������IT��������ó��ҵ��ʧҵ��ɢ����Ҫʱ��ģ�����������ɢҲ����Ҫʱ��ġ� ������ҵ���������κ��ն���������ն������ܵ���������ô������ҵ����Ҳ���Ա�Ʋ�������ŵ�����Ƶ���Ҫʱ�䡣 ��ʵ�����������Ѽ���������ʧҵ���ط�ծ����ҵ�������ѣ��ز��»��������ϵ�ԭ������Ϊ�����Ƿ�̫��ԶԶ�������ڵijе���������ʹ���ڴ������Ϲ����£���֪�ж����˳������ޱȵļ尾�� ǰЩ���Ҿ��������˻��ܻ���һ���Լ��������ڵ������ˣ���������ʸ����ˡ� �������ķ�չ���Ƕ�����в��ײ�͵ײ�������ϼӾ�Ĺ��̣���������һ�㣬Ҳ�������˷��ز������ز�ֻ��һ���������Ƚ�˳�ֶ��ֿ��Էֻ����²�İ������ߡ� һ�Գ����в���Ӣ������ÿ������15000Ԫ��һ���¼���������30000Ԫ���dz��ֹۣ���������ݽ���һЩǮ������װ��һ������150���¹�13000Ԫ��һ����ʮ�ꡣ �����ô���أ��������ˣ�һ����ʧҵ�ˣ�Ȼ��ȫ��ֻ�ܺ��ࡣ����ʧҵ��ֻ������������������ȥ���ô����ٴ��ۣ������û�ˣ�����Ҳû�ˣ���Ƿ������һ���Ǯ�� ��Է��ޱ�����֧��һ�У�����Ҳ�������ˣ����˴����������ʲô���������ˡ������ѷ��֣���Է�������ʲô��û�ɣ����������˵�ʧҵ�����˲�����Ƿ��һƨ��ծ�����ϰ���ķ���������ʲô�أ� ʲô�н�����Ϸ������ǽ�����Ϸ������100�������г��к����棬����һ�Ƹ������ɣ��������˸��з��ز��ģ�һ��300���㸶������Ƿ����200��+��Ϣ��ͨ�����ز����ý�飬����100����в�����˸�ծ200��ġ�ʲô����˵������300��ķ��ӣ� ������ ��֪��Ϊʲô�������� ��Ϊ���������Ҫ���ˣ���Ҫ���������ˣ�����������������ȥ��������������ȥ�� 90%�ڷ�Ŭ������������10%���Ͷ�����ˡ�����90%���˴��ڵ�Ŀ�ģ�����Ϊ�˰�������10%���˻�ø��á�Ȼ����10�����˽ʾ���֭�����ϵ�ȥ��Ƹ��ֹ��������ơ�����90%���ˡ����˵IJƸ������������˵��Ͷ�������ԽŬ�������˾�Խ���У��������ν�������¸��� Ϊʲô�����˴治��Ǯ����ʵ��һ������Ϊ�����������Ͻ�����Ŭ����������Ϊ��һ�ж��DZ���ƺõģ�ֻ���㲻֪�����ѡ����������Ҫ���������������ɻ����ר������˺ܶƶ�����壬�ô�Һ��ѿ�Խ������ࡣ�����������ЩǮ��ͨ������Ҳ������Ĵ��ÿ��ٷֱȵ���ˮ�� ����ѧУ�Dz��������ôǮ�ģ���ѧ����Щ������ʵ����Ϊ����������90%��һ���֡����ʣ�ֻ��ū�����Ե�һ���ֶΡ���������˹��ʵĸ�����һ�������˼ά���Ѿ��������˼����� �ò����������������˼��꣬����һ���������Ƴ���������������δ���ļ�ʮ�궼�Ϳա���ͨ��������������˳��ӣ����ӣ����������ȴ��֪����������һ��Ȧ�ס�Ȼ����͵�ÿ��������飬æ��ͣ�������������û��ʱ��˼�������Ķ���������������ֻ����Ϊ�˺��ڣ�����ͣ�£�������֮�ա� ����ÿ���˶���100����������һ����Ϣ��������࣬���������ǧ����Ϣ��������������Ǿ�û��Ŭ�����������Ͷ���ţ���� �Ҽ���100���˴��ϼ�һ�ڣ���������˵������һ����һ�ڣ�����99��Ϊ�㣬Ҳ��ÿ����100wҪ�õöࡣ ��Ϊ100��������100W�����У������ǿ����ģ��������һ�ڵ��Ǹ��˴����У����п�����һ�ڴ����ʣ�µ�99�����ˣ����о����� �������IJƸ������Ǻ�����լ��Ҳ�������߰���Ĵ������������IJƸ��������ˡ� �Ͼ��ܹ����Լ���˵�ˣ�����XX�����ԣ����崫���ᱲ�� ����Ϊ���ȸ��������DZ��˸��ˣ�Ȼ������㸻��ʵ�����܄��������ˣ������܄¸��� ����Ϊ�������¸����������ˣ��Լ���ԣ�ˣ�ʵ�����������ˣ��ϰ�ı��ۻ��ø����ˡ� ��������˶�������Щ���������ˣ����˻���ĵģ� ������ô����β¥����ͣ����Ҳ����˵���㽻��Ǯ������һ�����õ�������Ķ����� �ط��������ز�����˰�գ����ز������˹������������������������������һ���ӵ������Ϳգ����������˼Ҷ���Ҳ�ø��˼Ҷ����ɣ����������ز����������е���ϵ������ΥԼ�Ҳ��������Σ�����ֻ�����˲���ΥԼ����������������Ʋ��� �������е������е����Σ��������������Ӿ���ľ������� �Ϳ�������Ǯ���������˼�ʮ�����ծ�����������100����ɱ�20��Ķ��������ǻ������ǻ�200��200������ˣ����������Ƕ������Һ����Ϸ� ��������Բ��֣�����������һ�����˼����棬����������Ͷ������¸��������һ��������Ѫ���� �ձ��ز�30��ǰ���������ص�˥�ˣ�����Ҳ�Ƿ��۱��ǣ���ʱ����������Ϊδ��������ã����˾�������յ�������̵ĺ�������ںܶ����ܽ�����Ϊ�ձ�˥����Ϊ���յġ���Э������һ�������ԭ��������������ڲ����ܸ�̫�ߣ���������˴����˿ڸ߶�ȳ����ڸ�ծ����û�С���Э������������ôҲ��2008�걬���˴δ��粨�� �����ɻ���Ϊǿ�����߶�����ʧ�飬���Dz��᳤��ʧЧ��������ʵ������������������ڲ�ͬ�����������ȴ��ͨ���ԡ� Ŀǰӡ�Ⱦ����Ÿܸ˳���60%�������������ж�ӡ�ȵ�������70%��������60%����70%��˵�����Ѿ�����ǰ����������δ���� ��ô�����۵���ȥ����ͽ���ˣ���Ȼ�����ܡ�����ȥ�Ծ��õ���������˵����������ȥһ��ס�����˵���Ǻܶ��ӵģ����۵���ȥ��������������������dzɽ��Ἣ�����㣬�������35%��GDP��ͻȻĪ����ʧ�� ԭ���������ֲģ����ģ��Ҿߣ���װ���ҵ磬�����豸������ȫ�������ȶ���ʽ�µ����Ǹ�ʱ��ɲ���������ʧҵ�ˡ���һ���ݸ����ܿ�������¹ܾ��õ��˻֪���� �ڴˣ�����Կ����ط�ZF��������ζ�������һ�ַ������µ��ģ�����ǰ��ʱ�俪����7����������ͣ�Ϳ���֪���������ķ��۴�����µ����ط�ZF�������벻����ն����ֱ�����㣬��Դ����3��֮1��δ���ķ���Ӧ������˭�أ� ӡ��ǰЩ��Ǯ�����ط�ZF�Ĺ���Ա����Ҳ�����ˣ�����֧Ҳ�����ˣ��������Ͷ��Ҳ�����ˡ� �����Ѿ��ǿ���Ͷ��Ѻ���ظ����д�����Ǯ������ת�ˡ�������֪���������ֵ����ֵĴ����Ƕ�ô���β����ij������¡� ����Ѿ�������һ���������ô�죿 ����½�� ������֪��ծ��ƾ�ղ���Ҳ����ƾ����ʧ��ֻ��ת�ơ� ת�Ƹ�˭�� ˭�ܳԿ࣬�Ǿ��ٶ�Ե���... �ȸ�����������Զ���������Ҳ������ʵ�ֹ�ͬfuyu���Ƹ������������������ģ��ȸ����˻����Լ��Ľ�Ǯ������һ���������ݣ����Ӻ����ߣ��ɱκ����ߣ����������������ǵ����ơ� ��ʵ�����Ҷ��ԣ��Ҳ���������ʲô�dz��������ķ���ֻ���ƽ�˾��������Ҹ��� ֻԸ�����й�����ƶ����˿��Կ�Ŭ����ƶ��ʱ���ܹ������� ��ʵ������������ϴ�������ˣ���Ŭ���Dz�����ƶ�ġ� ��̫��ĵط���������ȥ�ȸ�����ر������������˾����Ĵ�Ŀ���ġ� �����������϶�Ҳ�Dz�Ը�������ñ�������ʮ�꣬�ϰ��ձ��ȱ������統������³��� ����ķ�ֹ�Ҳ��Ը���ɾ���Σ��������Ʒ�� �ο����칤�ʶ�������İ�����������ҽԺ����������ص��п����Ȼѡ���µ�ί�������� ������Զ�����Ұ�����пᣬ����ʵ�� �����濴������û����Щ��ҵ���������ޡ�û����Щ��ʽ�������ɡ� �����濴��ȴ��������Ŀ���ġ� ������ƹ��ܵľ���ĩ�ڣ��������£�����ʢ���� ��ʷ��ʱ�£��ʱ��ۣ������۵��鼮�����ˣ����������������������㣬��ɥʧ����ʱ��Ը����Ҳ�Ͳ�������³Ѹ����֮��Ļ��ˡ� ��Ȼ�Ҳ���������ΰ���������ˣ��������ֿ����ı�������ˡ� ������Ҷ���գ��������������ˡ� ���������У���ֻ�Ǹ��ѵ����ѵġ���ͨ�ˡ��� ���Ҫ��˵ϣ��δ��ʲô��������Ȼ��ϣ������������������Խ��Խ�õģ�ϣ��Խ��Խ��������ij�ʵ��ϣ���й��������ϲ�ҵ�����Σ�ϣ��������������ҵ�����̶��������ˣ���ˮ��Ѫû�а����� ���ĵ�ϣ����ˡ� ��ƪ���µ����ݣ���ɾ��40%����Ȼ̫�����˹��������뿴������Ŀ��Լ���˽�˺ţ���CH09908�� ��ƪ��̫��¶����Ҳ��֪���ܲ��ܴ������Ե�����ľ͵���ް���Ҳ��ӭ����տ�����Щ���ܽ�������һЩ���飬����һ�������а����� 35 ���������� 28 �����ʲô����������1.1 ����ͬ �� 230 ���ۻش� |

|

|

�����ƪ�𰸱���г�������˵�����һ���µ��ҵĹ��ںţ����ﰺ��ʡ��������濴�������������ʡ���ᾭ������DZ���� ����һ��������걩������ע�ﰺ�����㿴��᱾�ʡ� |

|

�ɷ��ز�ʮ���ˣ����ʸ�ش���������⡣ ���������ֲ��̹���һ����Ŀ������ҿ�������������������Ŀ�ijɱ������ |

|

|

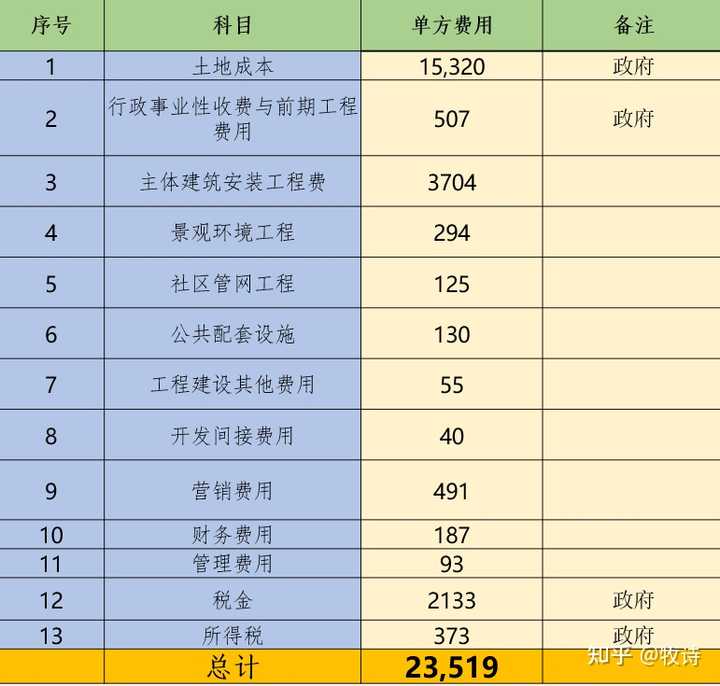

��ҿ��Կ����������Ŀ�����������ijɱ�������Ҫ����23519����������IJ��ֲ��ǿ����̵����� һ�㿪���̵�����Ҳ��10�����ң����������Ŀ���ۼ۴�ž���23519*1.1=25871�� ��Ȼ���ų����������ø�����ȫ�������̵�ˮƽ�ˡ�����������£��ܶ����һ����Ŀ����ѹ����������10%���ܶ�ʱ���ܱ����Ͳ����ˡ����������棬���ܿ�������Ǯ��˭�ˡ� ZF ��������15320�����౨����������507������˰������2505���ϼ�18333Ԫ��m2��ռ�����ۼ۵�71%�� Ҳ���ǵ���2��5�ķ������棬 ZF ��������18333... ʣ�µIJ��Ǹ����ʩ����λ��������Ϣ��Ա�������Լ������̵����ϼ�ռ��29%�� ��29%���濪��������ռ10%��ʣ��Ա�����ʣ������ѣ���������Ϣ������ѣ���Ӫ�����Լ������εĸ���̿�һ����ռ19%�� ���տ��25871�ۼۿ���ʵ�ֵ�����£�����ۼ�ʵ�ֲ��˵Ļ�������������Ҳ��ë���ò�����ʣ�µĹ��ʡ����̿���ЩҲ����ò����������ؿ��ǿ϶��������˵ġ� ��ϸƷ... |

|

���÷����� ���ŷ��ز������ף����ز���һ���ռ�ʮ���˰����Ϊ���ҽ�����ϵ�����˷�������ˮ�أ�ͬʱ����ʮ�����Ϣ�ر��� ��ϧ����������̫����ڸDz�סƨ���ˡ� ��������ͼ���Ӧ�ò�İ���ɡ� |

|

|

|

|

������㣬ʲô��־�������뵽����ӡ�� �����Ų����˿϶����ѿڶ����������ˡ� �ԣ���Ϊ������Ƥ��������ӡ����������һ���������������ӡ���ˡ�Ƥ���硱�ijƺš� |

|

|

������Ƥ������ֵ6000�� �����ϵ��ֻ���ʱ��ֵ1.5�� �����·���Ь�ӣ��Ͳ�˵�ˡ� ���˼�ֵ���Ƶ���ͷ�����к�լ��������˽�˷ɻ���������ͧ����Щ�ʲ���ֵ����Ǯ������Ƥ�����Լ�Ҳ������� ��˵һ������һ���ˡ� ��˼�ϡ� ������������İ������ ��˵һ���������Ĺ��Ĺ��¡� �����ݿ��������ʣ��������Ȥ�������������� ΪʲôҪ˵�������أ� ֻ��������㣬��ǰ���ز���ҵ�ж���Ǯ�� ��������ͨ�����ӵģ�����һ�����£�ÿ������20�����ϲ��Ǵ�˵���ϲ��ⶥ�����ԣ���ҵ�����ڷ��ز��г����ȵ�ʱ��Ҳ��������Ĵ��ڡ� ���ԣ����ʣ�Ǯȥ�����ˣ� Ǯȥ�˿����̵������ˣ�ծȨ�ˣ�����Ա���������� Ϊʲô˵ծȨ�ˣ� ��Ϊ�ز����õص��������������ó�Ǯ��ȫ����� ������Ϣ��Ƚϸߡ� �������˳���ѷ������꣬���˰��һ�������Ϣһ����Ա������һ����ʣ�µ�������ֺܷ���Ϣ�ˡ� ��������۸��ȶ�����Ҳ��һ�������ıջ��� ���ǣ���������۸��½�����������ˡ� ��һ����������֮���Ĵ�����ǽ��뿪���̵��˻�����ʵ��ʵ�ֽ� ��������δ����Ǯ�����������˹����ߡ� һ�������۸��µ���������ֵ����������Ϊ�����ܶ�䣬���ڱ�������˸ܸˡ��Ϲ����������ķ���Ҳ��Ӧ���ӡ� ���������Ѿ�����Ǯ�Dz����κ�Ӱ��ġ� ���ԣ�Ǯȥ�����ˣ� ������������еĴ��˺ͻ��ˡ� ���ز���������Ҳһ���ģ����ŷ��ز���˾���������Ҳ��һ��ʱ���������������� �����ŷ���ĵ��£�������Ҳ���ٿ��������Ʋ��ķ��ա� ���˻��ʣ���Ȼ���ز�Ǯ��ô�࣬Ϊʲô���Ʋ��� ��Ҫ��������ԭ�� �����Ƿ��ز�Ǯ̫��̫���ף�����뿪�� ��Σ�һЩ�����������ͨ�����ֽ����ֶΣ���Ǯ����˲����ݵĸ��˲Ʋ��� |

|

����M��Ҫ��һ����Ȼ��һ��ȹ��Χ���������б�����10�ڣ��ְ�8�ڣ�ת��6�ڡ������˿�֮��������̺�ũ������ģ�����2�ڶ������� Ϊʲô�е���ϲ���á�����Ͷ�ʡ���������⣿��Ϊ���ʡ���ͨ�������֡�Ͷ����ȥ�ģ�������������ӱ������ó������ŵ�����㿴������������ʲô�� ��ˮ�� |

|

��������ǰ˾������Ŀ�ľ�Ӫ�����������Ҽ���һ�¡� ���������ݺ�������һ����Ŀ��19��5�·��õĵأ�19��10�·ݿ�ʼ���ۣ�����������Լ11.9�����۾���Լ3.3��/ƽ�ף�����������Ŀ�����������Ԥ����Ŀ������11.1%�� |

|

|

�������ж��Dz���˰��֧������רҵ��ʿ�����~�� ͨ����������ű������Ǵ��¿��Թ��ƣ���������֧��������Ǯ�У�Լ62.5%ֱ�����뵽�˲����У�18.2%������ʩ����λ��Ȼ����2.8%�����˰�����Ŀ��˾��Ա�����Լ��ⲿ�������н顢�����ȷ��ã�5.5%���������С����еȻ�����������ϰ������õ�11.1%; ��Ȼ����Ӧ�̻�õ����벿�֣�Ҳ��Ҫ��˰��֧����Ա���ʣ�����漰��һЩ��Ȼ��Դ�����Ҳ��ע����Ȼ��Դ��ռ�з����������� ��Ա���ʲ��֣����Ҳ��Ҫ��˰�ͽ��籣�� ͬ���ʱ���Ҳͬ��������֧��� ͨ�����ϣ����ǿ��Եó������Ľ��ۡ� �ڷ��ز������������У�����60%�����������뵽�˲����� ��������乩Ӧ�̡����ڻ�������Ա������˰�ȣ�Ԥ��80%����ע�뵽�˲��������С� ����Ŀ���������������ɿ����Լ��е�����ᷢ�֣����������������ռ�Ȼ���ߡ� ��Ŀǰ�����ַ��ز������£���ᷢ�֣���Ӧ���ò������̿Ա���ò������ʣ��ʱ�����˵��Ϣ�����ܱ���Ҳ�ղ��ء� ���������أ�����о�Ͷ���ǿ϶�����ɶ��û�У�����Ѿ����ʽ�ת���ˣ�ת�ƹ������Ļ�ץ�ˣ��ʽ����ڹ��ڵģ�Ҳ�ᱻ��Ժ������� �ǵ���˭�������أ���Сҵ������Ǯ��û���õ����ӣ�ÿ���Ծɻ��ŷ����ء� �Ƹ�������������������Ͷ������� |

|

������û�뵽������ʵ�ܼ� ���µ�һˮ˾¥ ��ɽ�ص�400�� ���Ƿ��ز���Ǯ |

|

���ȣ����۵Ĵ�ͷ�DZ��ط����������ˣ�����ֱ�ӵ����س��ý����˰�ѡ��ⲿ��Ǯ����������ά��������Ӫ�ͽ���Ͷ�ʡ����Թ�ȥ���꣬���۸��ǵ�ͬʱ�������ڵĴ����������Ե���ߡ� ��Ϊ�����س��ý���ж��ף��ط�����Ҳ���ڸ�ծ��ͨ����Ͷ��˾�����˴����ij�Ͷծ������Ҳ�dz��������Ͷ��˾�ṩ�����Ҳ�ǵط�����ծ������ԭ����ЩǮ����������Ͷ�ʣ����ֻ�����Ŀ�����������Щ��ĿҲʹ�����ؼ�ֵ���磬��ʱ���������۳�����������滮�㼶�ܸߡ�x�������Ͼ�Ҫ��ͨ��xx����ҽԺ������ɡ�xС��У���Ͼ�Ҫ���õ���Ϊ�������ơ�����Ҳ�ɴ��γ������ء������������Ǽۡ��������ء�����������·�������� ���ز��ķ�չҲ�����������β�ҵ���Ĵ�չ���ṩ�˴����ľ�ҵ��λ����Ϊһ����ҵ�ڴ�ҵ�ߣ���16-18��ʱ����ҵ�ڵ�����н��ˮƽ�ﵽ��ߵ㡣���Ǹ�ʱ�������ʮ�����ϰ���ķ����н�Ͱ�������Ҳ��������������20��֮������˴�˥�ˣ�����н��ˮƽ�ص���08�ꡣ�ڵ�ʱ�Ľڵ�ѡ��������������ֱ�Ӿ�ҵ��ѧ������ҵ����Ҫ���ٸ���ķ��ۣ���ֱ����������ҵ��˥�ˣ��ܲ����Ҿ������е�һ������ʱ���ĺ����£����˵�Ŭ���Եö�ô�������� �ڷ��ز���չ�Ĺ����У���Ҫ���մ��������أ�Ҳͨ����Ǩ����˴���һҹ�����ı������������ڵĹ�˾����˾����ְ�ܲ���Ա����������ǧ�Ĺ��ʣ�����ȴ�ܳ���������������⡣ ��һ�ֵķ��ز���չ�Ǵַŵģ�����û�м��������������������г�Ҳһֱ�������ӱ��������ҡ�����˾��ƴ���ǹ�ϵ�����ߡ����أ�������˭��û���ߡ�˭���Ը��͵ijɱ��������ʣ�˭�Ҹ���ظ�ծ��˭���Ը�����ٶȽ�����ת��˭��������ϵ�������ôӶ��ܻ�ø������������ߣ���������ҵ�ķ�չ�����ţ�������˭�IJ�Ʒ�������졣���ַ�չģʽҲ�����һ����һ�ڵĸ����� �ܶ���ڲ�Ʒ�ĵײ��ʲ����Ƿ��ز�������Ĵ������ʺͷ���ʹ�����к�һЩ���ڻ���Ҳ���������������Ǽ���û��չ�ֳ�ʲô���˵��������������ֳ��˲��ٵ�Ц��������ȴ����ͨ��¢�Ϻ������õ���۵���н�� ���Է��ز���չ�������Ǿ���ط��֣������ڸ�ծ���ط������ڸ�ծ����ҵҲ�ڸ�ծ����������������ϣ�ֻ�о������������εģ����·�����β�ˣ�Ҳ�ü����������� |

|

�ҵĽ����ǿ����������棬ֱ�ӷ��������Ի���Ԥ�����������Ȼ��һ������Ĺ�������ʹ��Ȩ�������룬��ȥ�Ա�һ��˰��������Ŀ����֪��ʲô��ʵҵ����ز��˰��� ����������⣬��ͻȻ������20��д��һƪ���¡��������ɶ��˼����ƶ�Ԫ����Ӫ�������ҵ��ҵ�ڵ���������IJ��У������ĸ�����ͱȵ����Ŀ����̸ߣ�����Ŀ���������Ǯ��60%�����Ͻ����� |

|

��һ:ת�������⣬ǰ�����ڹ����������ݳ�Ʒ��������������С���ȵȣ��й�������ֱ�������ã�������Ϣ��������˾����й�̫��Ǯ��û��������Ǯ���ɹ��ڴִ����أ� �ڶ�:���У����������������������ű�������������˶���Ǯ���ѵ���ЩǮ�������ڵģ���ô���ܣ��������������� ����:�����ף��ⲻ����ϸ�������ö����� |

|

���еĴ𰸣�50%����zf�� �����Ĵ𰸣���Ǩ�����Ϸ����� �������Ϳռҵ���600����·��ӣ�300���Ǹ������ģ�10�������ù���һ��3000���Ǩ��IJ�Ǩ����Ȼ���㻹���Ǩ��˵������Ϊ����Э�̵�Ȩ���� ����2�ַ�����600���������100�������Dz�Ǩ�ֵķ������������ ������ص�Ǯ�����������𡢸����ˣ��Dz�Ǩ���ķ�������10�������ģ� |

|

�����ʣ������𣬷��ֺ죬���Ƥ������¥�̣���Ͷ�ʣ������ء� �DZ�¥�̣� ???? |

|

�����ɶ�����������С� ����Щ500�����ϵĴ���˵��嵥�������� һĿ��Ȼ�� |

|

��ǰ����Ϊ�����Ļ�̫���ţ���������������������ˣ�û�뵽���ŵ���ë���ʡ� |

|

|

|

|

|

|

|

���ȷ��ز���˾�˶���Ǯ��ʲô�����������ջ��˶���Ǯ��Ҳ�����ֽ��������е�������Ʒ���ṩ�����յ����ֽ�2011��-2022��ʮ��������������һ���յ�34791��Ԫ�����Ƿ��ز���˾����ĵ�Ǯ��ͬʱ����һЩ����Ԥ�յĹ�������𡢺��������ʮ��������3022�ڣ�ͬʱ��˾֧���������ֽ���������4270��Ԫ��������������Ҫ�Ǻ�������ǿ��Բ��迼�ǣ�ֻ������ҵ�� |

|

|

��ЩǮȥ�����أ� ��һ�ֺ졣�ܶ��˻�˵�ز���˾�ֺ�����˺ܶ�Ǯ�������Ǹ�ʵ�ʿ����ˡ����ǿ��ֺ����ƣ�ʮ�����ֺ�906��Ԫ��ռ�յ����ֽ������Ϊ2.6%������ʵʵ���ڷ��ߵ�Ǯ�������˾Ͳ����ٻ����ˡ���̹����������ֻ����ͣ�������ߣ����ʮ�����ֺ�808��Ԫ���̹�ʮ�����ֺ�794��Ԫ�� �ڶ���֧����Ա���Ĺ��ʡ����ò�˵�����ǵķ��ز�ţ������˲��ٴ�ҵ�ߵ��츻���ܶ�ز���ҵ���˲���Ǯ�������Ϊ����2011����2022��ʮ������֧����Ա��1197��Ԫ���˾��깤��12.5��Ԫ������ߣ�Ҳ����͡��������Ǯռ�յ����ֽ������Ϊ3.44%�� ������֧�������е���Ϣ��֧�������е���Ϣ��������������з�Ӧ�����кܶ��ʱ�����Ϣ�����2011����2022��ʮ������֧��������1780��Ԫ�����Ǯ��֧����Ա���ͷֺ��Ǯ��Ҫ��١����Ǯռ�յ����ֽ����Ϊ5.12%��˵���ز���˾�����д��е�����ˡ� ������֧�������οͻ��IJ��Ͽ�ܶ��˶�˵���ز���ҵ������һ��������ҵ����ʵ��Ҳ�ǡ����2011����2022��ʮ����乲֧����������ҵ12248��Ԫ��ռ�յ��ֽ�ı���Ϊ35.2%����������ֽ�����Ĵ�ͷ�� �������õؽ����Ƕ�֪�����ز��������أ�������ͳ�ƣ�2011����2022������õؽ��Ϊ237��Ԫ��722�ڡ�870��Ԫ��325��Ԫ��684��Ԫ��1320��Ԫ��2189��Ԫ��1351��Ԫ��1610��Ԫ��1349��Ԫ��1274��Ԫ��241�ڣ��ϼ�12172��Ԫ��ռ�յ��ֽ�ı���Ϊ34.99%�������ֽ�ȥ�����һ����ͷ�� ������֧���ĸ���˰�ѡ��ܶ���һֱ˵˰���Ƿ��ز��Ĵ�ͷ����ʵ���á����2011����2022��֧���ĸ���˰��4647��Ԫ��ռ�յ����ֽ����Ϊ13.36%��ȷʵ��֧��Ա�����ֺ�����еļ��������ࡣ �������γɵĹ̶��ʲ���Ҳ���ǹ����̶��ʲ�֧�����ֽ����ʮ�����ֻ��530��Ԫ��ռ��1.5%�����DZȽϵ͵ġ� ������������������96.2%�������ϰѹ�˾�����ֽ�ȥ��ȫ��������˰ɡ������õػ���12172��Ԫ��ռ��35%��֧����˰��4647��Ԫ��ռ��13.36%�����ߺϼ�48.36%�����ӽ�50%�ˡ�Ȼ����������ҵ���������������ϵȵȼ�ʮ�����ҵ��������12248��Ԫ��ռ��35%�����������С�Ա���ɶ����ֺ죩��һ��11.16%�����ɶ���Զ�����ٵġ� �����ˣ��̹����ڴ��������ֽ�����Ҳ�����ͻش���Ǯȥ�Ķ������⡣ |

|

�ٺ٣������һᡣ ���ȣ��ϰ���һ�㶼�Ǵ�������������⡰��������ʲô������и���һ��Ǯ����Ҫ��δ��һ��һ��Ļ���Ҫ������Ϣ����������ڣ�����ǰԤ֧����δ��30�꽫����ļ�ֵ����֧��������Ѿ�Լ����������һ������Ҫ�����е���Ϣ�����蹺������100������������5%����ʵ��Ҫ������105�����и�������100�� �������õ�Ǯ��100����ˣ����ܿ��ģ������Ǯ����������������һЩ��ƵĿ�Ŀ����������һ�¡� 100���ǿ����̵����룬��ô�ɱ����ռ80%����80������ɱ������� ���س��ý𣺿�����Ҫ�õأ�Ҳ���Ǹ��ط��������ص�Ǯ������ռ40%��40�������õ���ЩǮ�����һЩ������������Ŀ��������Դʹ�õĹ����л���İ���������Ķ��٣��ҾͲ�֪���˹����� ����˰�ѣ���ֵ˰�Ǵ�ͷ����������ֵ˰��������һЩ��˰����˰�ȣ���������������15%�ɣ�����ֵ˰��ʵ�Ǽ���˰�������Ҽ��Դ����ˣ�,15�� �����ɱ������������ơ����������ϵȣ�����20%��20���Ǹ������Ĺ�Ӧ�̣���������ҵ�� Ա�����ʣ�֧�������ز���ش�ҵ��Ա�Ĺ��ʣ�����5%��5����˵ij�Ѿ��������̵�һ����������н��250000����û����������н������4��0���� ��Ϣ���ã���ծȨ�ˣ�Ҳ�������е�Ǯ�����ز�������ҵ�߸�ծ��Ӫ����ծ�ʻ���70%���ϡ�����2%��Ҳ����2�� �۳����ϳɱ����ã��õ������ܶ�20���ٿ۳���ҵ����˰���ã�25%��Ҳ����5��������ʣ��15�ֺ�����ɶ�������ijƤ���� ��ͷ���㣬����������������õ���60��60%���ɶ�����15%��15�������ҹ�����7%���ң����ع��Ĵ�����еľ�������������������������ܴ�ȥ�˲������� ���ڷ���Ҫ���ˣ�����Ϊ���ز�������Ĵ�������Ϸ�治��ȥ�ˡ�����ܸ��ʽӽ�70%�������˿��½���ƶ��������Ҳ���������ˣ������˴�����棬������˲��㡣 ǰ���ӵ������У��ſ������������������Ǿ���ϣ����������Ӹܸˣ���ס���ۡ������Ǻǡ� �Ҿ��ý��ʹ����������ʣ���������Ǻ����ģ����ǰ�Ǯ�����ϰ��ա� ���У�ץ̰�ٺ�������ҵ������ʵ������ٽ��������ʣ���ü�ֻͥ��һ���Ĵ������ʽ���1%��������������Ӧ���еĽ��࣡���������Σ����ù���ǧ��䣬������º�ʿ�㻶�գ� ����֮������ӭ������ۡ� |

|

���ӵĽ����ɱ��������1800Ԫһƽ�ף����������ǽװ�ޣ��ڲ�ˮ�簲װ��λ�ˡ�����ɱ�����ȫ��������һ���ġ��������е�������ǣ��ڷ�����У��˹��ɱ��ߵ㣬�����С���˹��ɱ��ص���ѡ� �������ۻ��ڵ����������سɱ��Ļ���������2000��Ǯһƽ�ף������̾Ϳ���ӯ���ˡ��������ϵ�Ƥ���õĻ�������һĶ��1000��Ԫ�����Ʊ��Ϲ�ĵؼ�Ҳ�������ˣ���Ķ����߳��У�Ҳ��4-500��һĶ�ء��Ǿ���ƽ��һƽ�ĵ���һ��Ԫ���ң���������顣����30�㣬ƽ����ÿƽ���ķ����ϣ���Ƥ�ɱ����ᳬ��500�飬�Ҿ�����1000��ɡ� ���˻�˵�����ݻ��ʵ������£������ж��ٵؾͿ��Խ����ٷ��ӵİ�����ȷʵ����ʵ�����ǹ�������ķ������������֤��100ƽ�ķ��ӣ���30ƽ�Ĺ�̯���������ݻ�����ɵ���ʧ�����������ת�������������ˡ� ��ô�����Ϲ�ķ��ӣ���ʵ����3000��Ǯһƽ�������̾Ϳ���ӯ���ˡ���ô��Ϊʲô����������������ʮ��Ԫһƽ���أ���ʹ����ô���ˣ����̹�Ϊʲô���ܹ��Ʋ��أ� ������һ�����ز��ϴ������ֶ��ڷ��۵Ĺ��ɵ�˵������֪����٣���ҹ��Ҳο�һ�°ɡ� ������˵��100Ԫ�ķ������棬zf����50Ԫ����������15Ԫ����������15Ԫ����ͨ���ڻ���5Ԫ���������õ���15Ԫ�� ���ǽ����6000����ĵ�����20000����ĸ��������и���ĸ��٣��������ͨ��·����ͨ��·�����������Ĺ���Ա�Ĺ��ʣ����ж������ͼ�ʮ���ϰ��ڵ�̰�ۿ��������������ɡ� |

|

http://mbd.baidu.com/newspage/data/videoshare?nid=sv_5213547217032645260 |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |