| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> ��� 162 �ڹ�Ȩ�����ɺͽ⣬���������ۼƳ��� 14 �����㳡����ο������£��������ػ��۷��� -> �����Ķ� |

|

|

[��ҵ�ƾ�]��� 162 �ڹ�Ȩ�����ɺͽ⣬���������ۼƳ��� 14 �����㳡����ο������£��������ػ��۷��� |

| [�ղر���] �����ر��ġ� |

|

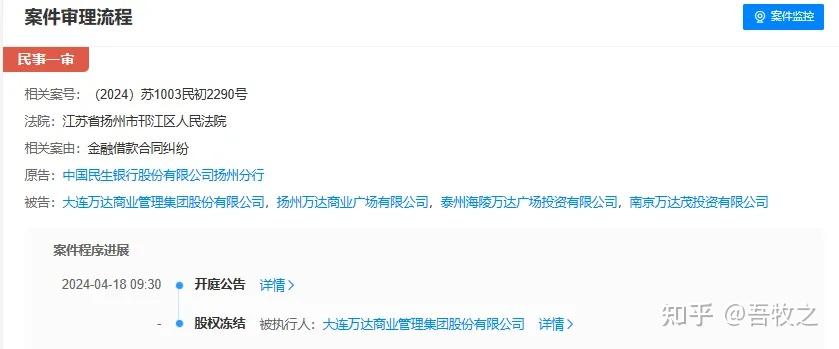

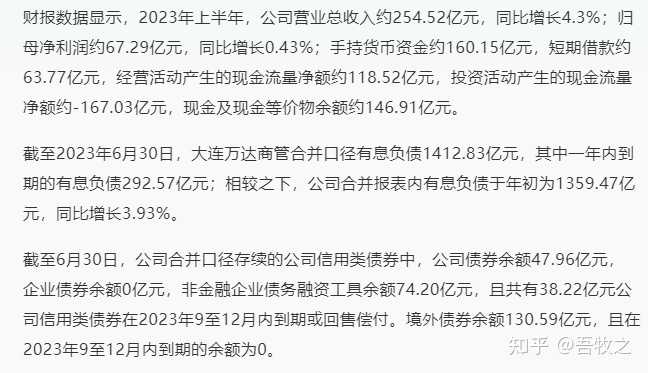

���������ҵ�������Źɷ�����˾��������һ���Ȩ������Ϣ�����˽⣬�ù�Ȩ�����漰�Ľ��ߴ�162.05��Ԫ����ִ�е���ҵΪ�����´�����ҵ��������˾���� |

|

�������������̹�Լ162.06��Ԫ��Ȩ������ ����������2024��3��20�ա���2027��3��19�� ����ԭ���Ǻͽ��ڽ���ͬ�����йأ�����˵�������к�����̹ܵ�һЩ���� ȥ���������˵�ܶ��Ȩ�����ᣬ��7�·ݽⶳ�������������˾��� �����ܵ���˵���ⲻ����Ȼ����֮ǰ��һЩծ����ʽ�ѹ������������̹�IPOһֱ�������У���400�ڶԶ�ѹ�� �����Ҳ����������⣬Ҳ���˺ܶ����㳡��Ҳ���˺ܶ�����Ӱ�Ĺ�Ȩ ���Խ�������߰˰��ˣ�ֻ��˵��ȷʵʧȥ�˺ܶ��ʲ����������ϻ������� �������ܶ�ز���ҵ���Ǻö��� |

|

|

|

|

|

����400�ڵĶԶ�Э��Σ�����������Ϊ�����Ĺɷݴ�78%�½���40%������Ͷ���˵Ĺɷ�������60%���൱���ùɷݻ��˶Զ�Э�� �������㳡��Ҫ��δ�������ʲ���Ӫ�������Լ���������ô��Ĺ̶��ʲ����������Լ�����Ӫ���Ʒ�Ƶľ���ȥһ����Ӫ��Ǯ �����ͱȽ����ɣ�û����400��Σ��������������ծ�����ⲻ�� ���涼�������Լ�����δ�����ʲ���Ӫ��һЩ�ʲ����� �����ҵױ�ס�ˣ�����˳���ȹ��������ѹ� ���־���Ҳ���������� Ŀǰ�����Ѿ�ǰǰ���������14�����㳡 �����������㳡�ʲ����������������¹�˾ ����������ר����REITs������Ͷ�ʵ� ����������ͷ��С�������кܶ�ط��Ĺ����Ǵ�ɶ� �Ը��ֲ��������ܸ���Ȥ������ͷ���ķ��ز���˾Ҳ��ת������������Ͷ�� �������������������кܶ���ҵ����Ȥ�ģ������Ҳ������̷� |

|

|

ȫ����Χ�ӽ�500�����㳡��ת�õ�һЩ���ջ�һЩ�ֽ�������������˵�϶��Ǻ��� ���������������㳡����������Ӱ ֮ǰҲ����Ϊ�Զ�Э�飬����Ӱ��ҵ��Ҳ���겻��� ����ʧȥ�˺ܶ�����Ӱ�Ĺ�Ȩ ǰ���������ѳ��еĹ�˾�عɹɶ����Ͷ��51%��Ȩת��������Ͷ�ʣ�ת�üۿ��21.55��Ԫ �Զ�Э���Ѿ����������ܵ�����Щѹ�� ����ʣ�µĹ�Ȩ���϶�����취���� ��õķ������Ƕ��ȡ�ֽ��������ʲ���Ӫ�����ٸ��𣬼������ʲ� ���������ΪʲôҪ��ͣ���������㳡����Ҫ��ԭ�� �Ѿ�ͨ����ô���������������ʲ�+�߸�ծ+�Զĵ��鷳 ���ھ���һ��ֻ�����ʲ�+ӵ���ֽ��� |

|

|

�����������ַ��ز���ҵ���Ѿ���ǿ�� ���ز���ҵ�仯��ô��ȥ�����ز���������ҵ�����϶�������Σ�� δ�����ز���ҵ���Ǵ������������淿�ز��Ĵ����г�,������ҵ�ز�����Ĵ������� ���㳡�Dz������ʲ�������ֻҪδ��û����ծ��ѹ�����Ժ�����Щ���ʲ�һֱ������û������� �����⼸����Ҫ���DZ��Լ��ĸ��ֶԶ�Э����ˣ����������ַ��ز���ҵ��˵���������Dz����� ��ס�˺ܶ����ʲ������ز�ʱ����Ļ�Ժܶ�������ʲ���ծ�� Ŀǰ�����������ǿ��Եģ�����˵���о����� |

|

�������Ϲ�����Ϣ�����ĺܶ�ʱ�����ݻ��DZȽ�ģ���ģ������2017��~2018�����ҿ�ʼת�����ʲ���˾�����Ҵ��ģ�ij����ʲ��Է�ƽ�ʲ���ծ״�����ʲ�����ˮ��ͬʱ����ծ��Ҳ�ڴ���½���Ҳ�������Ǿ������۵���ǰȥ�ܸˡ� һЩ���ߴ����ԵĽ��ף� �ڴ�������600���ڽ��¾Ƶ��������Ŀ����ʱ�ձ鱻��Ϊ�Ǵ�������ʲ��۸� 2017������������µ�����ǰ������ծ�����ս���ծ��������Ϊ��ծ�����Һ���ѹס����Ҳ���⼸�귿����ͷ�۵����⡣ ������2017��~2018������պ����ʲ�����ȷ���ڲ����ʲ���ծ��ȫ�� ��Ȼ���кܶ���ʲ����뷽�����簢����Ѷ�����ȵȣ��������뷽Ӧ�û����ڴ������ݴ��������ҵ�������Źɷ�����˾������¶2020�걨�����ʲ���ծ���Ѿ��½���50%���ң���Ȼ�ʲ���Ӫ�ն��ڴ���½����������������½���һ����ڷ��ز�����������ٿ�������Ӱ�ӣ������ıܿ���2020���Ժ�ü��б������ڣ�Ҳֻ��˵�Dz����е����ҡ� �ʲ������ڲ�ͬ�ľ���������������ȫ��ͬ�ģ������ģ�����Ժ��Ҵ��ڶ��ծ��ΥԼ����ծ��ծ�����й����ߺ�Ӧ�̵���Ƿ�ij�ŵ�����ز��ɽ���Ԥ�ڴ���½����ʲ������ַdz���Ԥ�ڣ���ʱ��ν�ĵ��������ܻ����߹��ˣ���������ȥ�ܸˣ��ȵ��컹�ѣ������Ҳ�����ң������ҵ���ң���ô��ۣ� �����������������ͺ�������ȥ�ĸ߸ܸ˷���һ���������ֽ���ѹ����������������2023�����У���Զ�ʧ�ܺ���Ҫ�O300�ڵ��ʽ����ع���Ȩ��Ҫ˵�ͷ��ز������йصĴ�Ż��������������ڷ��ز�����ʱ�ڲƴ����֣�Ԥ�տ������˳������Ҳ����Ҫ����۵ģ�����Ҳ����ô�������ծ�����ʲ�����ѷ���ҪС�ö࣬�����ѵ�ʱ������˰ɡ� ����δ�����ܲ����ػ��۷壬�ز��츻��û�д���������ô��Ҫ���Ͼ������������ٳ����������ߣ�����Ҫ���Ǿ���ʮ��IJƸ���δ����ʮ��ĸ�ծ���۾ۼ���һ�𣬶����ڱ������������δ�����̫��ծ��֧���µ���ٷ��ٺ�ֽ�ϲƸ����������Ѿ������ٸ��̹�ȥ�ķ�����ھ���ȥ�ܸ��������Ѻ�Ͷ�ʶ�����ù������������ǰȥ�ܸˣ��������������DZ������Ľ��������һ����ƽ����½���Ǹ���Ҫ֪����ʱ�ų��ŵ��������Ҳ����˵����ƽ����½�����ʲ�Ҳ����Ҫ��ô�߸ܸˣ��ʲ���ծ���������ת���ģ��ػ��۷���Ʋ������ˣ���һ����ת�ͺ����������ȥ�ܸ˵Ĺ��ø��õġ� |

|

��������������������ķ�ʽ�����ס��������Ҹе�һ�֡�������С���ζ���� ������2017���ʱ���ڷ��ز��г������̶���ʼ��ǧ�ڣ����ʱ�����������µ����ú;Ƶ���Ŀ�����ڴ�������Ҳ����˵���Ǹ�ʱ������Ѿ���ʼ�����ʲ���ƽ�⸺ծ�ˡ���ԭ�����ڸ����ʱ��Ҳ����2017����ǰ������ڹ��ڷ��ز���ҵ�����������Ĵ��ڣ��������IJ�ҵ�Ƕ�Ԫ�����漰���ز�����ҵ������Ӱ�ӡ����������ȶ��������˴��ģ��������ȻҲ������������ծ�� ��������ں���Ͷ�ʷ��津�����ˡ����ߡ�����һ��ǵ�2015�����ң����������ĺ��������dz���4500��ŷԪ��Լ3.2������ң�����������20%�Ĺɷݣ���Ϊ�������ӵĶ��ɶ���ͬʱ����O�Ż�����������Ĺ���Ȩ������"����"�����ܿ�3���Ҳ����2018������˳��������Ĺɷݣ���ԭ���أ����Ӧ�ö����ģ����꣬���ҷ�չ�ĸ�ί�ƶ������ˡ�����Ͷ��������ҵĿ¼�����оͰ������������ֲ��� �ܵ���˵����ҵ���ձ���Ϊ2017��ǰ������һϵ�г����ʲ��Ķ�������ʵ�ǡ�����ø����������DZܿ���2021���°��꿪ʼ����һ���ز����ġ����ˡ���Ȼ����������������־��ǧ�����������������û�ڹ��ڵز��г��˳��У�����2021����ǩ���˴���Զ�Э�飬һЩ�ʱ��г���Ͷ���˸��麣�����̹��ṩ380�ڵĶԶ��ʽ�Ҫ��3���ʱ���ڣ��麣����̹ܹ�˾ʵ�ʾ������ܵ���51.9��Ԫ��74.3��Ԫ��94.6��Ԫ�����������2023�����У�����Ҫ��Ͷ���ع��ɷݣ�������֧�������� ��Ҳ��2023�����Զ�Э��Σ������Դ����������Ҳ֪����2023��ĩ�麣���û�����У����������Զ�Э����Լ���پ������̺���Ȼ�����Ͷ����ǩ�����µ�Э�飬��ŵ���˼����ծ����ծ������Э�����Զ����������ܵ��ijͷ���������̹ܼ��Ŷ����麣����̹ܹ�˾�ijֹɱ������١� ���ڹ�Ȩ��������⣬�ҹ����Ǻ��⼸����ﲻ�ϳ����ʲ���Ȩ��Ѻ�����йأ�ԭ���ϱ����Ѻ����ܳ�����Ӧ�Ĺ�Ȩ����Ŀǰ�����ȱ����ʽ�Ѻ���ʽ�����һ����һ�����������ף��������е���Щ�������ߡ��� �������ǻ���������2017���ʱ���ز��г�������ȥ�Ƚϼ�ͦ���ʲ��Ĺ�ֵҲ˵�ù�ȥ�����ʱ�����������ϵIJ����ʲ�����Ժ����ļ۸���۸���������ʿ�����ϰ壬���������ʹ����֣����߳��������ʲ�·�ߣ���������˵˵������ô�������Ĵ����Ƿ�����������أ�����ʱ���ѹ������ڵĵز��г���ɳ���£����㳡�����ܹ��ṩ�����ֽ������ʲ���Ҳ���ⲻ�˱��������������ˣ��������ʱ�����չ����ˣ����ǡ����㲡��Ҫ�������ĺݽ�ɫ�� �ػ��۷壿̸�����ף� |

|

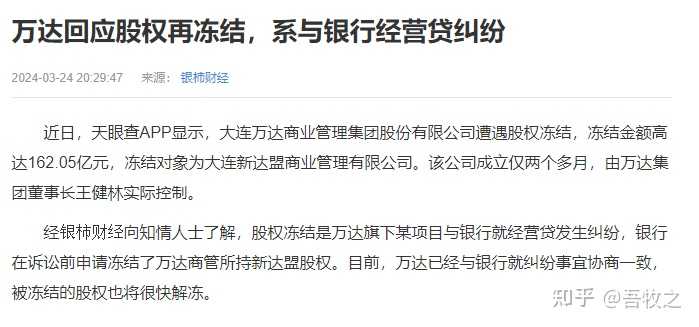

�������ű����������Ѿ��ͽ��ˡ� ��Ȩ�����������������ij��Ŀ��ij���о;�Ӫ���������ף�����������ǰ���붳��������̹������´��˹�Ȩ����֪����ʿ¶������Ѿ������о;�������Э��һ�£�������Ĺ�ȨҲ���ܿ�ⶳ�� |

|

|

�����ܵ���ô�磬��Ȼ����ô�Ѿ�������Ҫ���ٳ�������ɮ������Ȼ���ܴ����ڡ� һ������������Σ�������Ҿ������н��ڣ�С����˾��Ӫ�Լ���ͥ�����ǽ��ѡ� �����������һ�ַ��ز�ϵͳ��ϴ�ƣ�ע������;��ⶣ��������˳�һ������ʮ�塣 ���жԶ�����ﱾ�����ѵĿ�ʼ�� 2021��8�£�����̹���֣ԣͮ���塢�̹��������ʱ������ϡ���Ѷ��̫��Ͷ�ʼ��ŵ�22�һ���Ͷ����ǩ���Զ�Э�飬����Ͷ���˶��麣����̹ܵ�Ͷ�ʶ�ԼΪ380��Ԫ����ң�����̫�˵�Ͷ�ʶ�ԼΪ28����Ԫ��Լ180��Ԫ����ң��� ���նԶ�Э������ݣ�����麣����̹���2023���ǰδ��������й���������̹�������������Ͷ���ع��ɷݣ��ع������300��Ԫ�� ��ǰ�麣����̹���ÿ��25Ԫ��Pre-IPO�۸�O��380��Ԫ�����նԶ�Э�飬����̹ܲ���Ҫ���380��Ԫ������Ҫ֧��12%����Ϣ��PS���껯8%��Ϣ����Ϣ���ˣ�45.6�ھ�û�ˣ��������ؽ�һ�ַ�ʽ�����ֽ�֧������һ�ַ�ʽ���ǹ�Ȩ�û��� 2021��10��21�ա�2022��4��22�ռ�2022��10��25�գ��麣����̹���������۽����ݽ��������룬��2023��4��25�գ�����̹ܵĵ������й���ʧЧ�� 6��2�գ�֤�����ʲ�������̹ܳ��߾��ⷢ�����б����������Ҫ��������̹������6�����⣬�漰�ֺ졢�ڿ��ƶȡ��̳��������Ƿ�ȷ���عɹɶ����ڳ�ծ������r���Լ�����ļ���ʽ����;�ȷ��档 6��28�����䣬����̹��ٴεݽ��й��飬����������Ĵ��ύ�й��顣����ʱ������ҹ�˾���л����Ŀռ������խ�� 4��22�գ����ݵ�ʱ���г���Ϣ����O�������밶�����ܼ�13����Ԫ�����ʾ������д�����������ǰ�������գ���������Ųδ��н���ͬԼ�����������ڵ���Ϊ2023��11��30�ա� 2023��8����¶�Ĺ�˾ծȯ���ڱ�����ʾ������2023���ϰ���ĩ�����ֽ��ֽ�ȼ������Ϊ146.92��Ԫ��ͬ�ȼ���53.44%���ϲ��ھ���Ϣ��ծΪ1412.83��Ԫ������һ���ڵ��ڵ���Ϣ��ծΪ292.57��Ԫ�������ֽ��������Ƕ���ծ�� �ݲ���ȫͳ�ƣ�2023������������ۼ�����14�����㳡���������㳡�⣬���Ƶꡢ����Ӱ���������յ��ʲ�����Ҳ�����ۣ�������2023��7������������Ѿ�����ת������Ӱ��Ȩ���ϼ����ֽ��Լ67.62��Ԫ�� ���������������ź����ܾ���û�л�10ԪǮ��ѯ������֪����ѯ����10Ԫ���ҹ����й����ز������顣10ԪǮҲ���Ϳ�������ʡ1000�ڰɡ� ǿ������û�з�����ı����Ҳֻ�������ڽ��������������������������Ҳ����һ�ɳ��졣 ������ҵ�Ҵ���ʱ�����������Լ�����������ͼ�˶�ʤ�죬����������� ǰ���쿴��һƪ���̹�����ȱ���������ƪ���ű�����¶�������������̹�������ϧ�������˾�����ھ�Ȼ����������ز���������2023�껹�����η��ز������ˣ���Ȼ�����뱣���� ������ҵ�����㣬���ò�˵û�о��ó�ʶ������˵�dz���֪������������˼ά���ϰ��ն�֪���˿����仯�·��ز���������ת�� ���ű�����20��̹��������ˣ��������߳��� �������������˾��û�������ز��������о�������������˾������һ��������֪��̰���� ���ű���ԭ�ģ�������߹ܱ�ʾ��2-3�µ�С����ȷʵС��������һ��ҵ�������µ�ʱ�������ܵĿ��˱��������ˣ���Ҫ�����ۺ��ֽ�����ɱ������ѵ�ʱ���ֽ�������̫���������ܲó���������ʱ����������Ը�������˾�Ŀ��˱�ɡ�3+1�����������ᵽ��һ��ǰ��δ�еĿ��˸߶ȣ���Ҷ��������ģ���Ϊ�г�Ҫ�����ˡ���������߹ܻ��䡣 |

|

|

|

|

|

2020�������ƪ�����кܶ��䣬����ס��ʱ�俼�飬���ڸ����������ԣ� |

|

|

����2023�꣬����������ֵ�ý����ľ���ͨ��ϵͳ�Է��ز������úܶ����ѱ����˸�λ���̣�������Ŀǰ���������һ���£��ڴ�����ڽ���Ͷ��������ȡ��ս����ʤ���� ��ʵ�����ο����¡�����ͬ��ԣ�������ߣ������ɰ���ʡ�����磬��������/��˹��˹������������������Ӱ��ǧ�ڼ��ʽ�������ȷ��ѡ���� 1����������¡�2018��Ϊʲô����Ϊ����Ҫ����///���ӣ�https://zhuanlan.zhihu.com/p/34771949�����������һ����ʱ��Ԥ�йյ��ѵ��� 2018��Ϊʲô����Ϊ����Ҫ����491 ��ͬ �� 661 �������� |

|

|

2��ϵͳ��������վ��2019�꿴�����й����ز���������///���ӣ�https://zhuanlan.zhihu.com/p/58716141����2019����ж����ز�ֻʣ�����5�꣨�ж����˸Ҹ���ʱ��㣿�������׳����������ʴ��µ��������赲�ɽ�������½����Լ�ȫ�����ط��۳����ս��������Ͼ�������֤�� վ��2019�꿴�����й����ز���������1399 ��ͬ �� 292 �������� |

|

|

3��2019�����ֳ��Ļش𡶷�������Ѿ���������///���ӣ�https://www.zhihu.com/question/340712338/answer/835473450��������ش�������4000�Σ��ܾ��ʣ�����Ȥ���Կ����� ��������Ѿ���������3 ����ͬ �� 4261 ���ۻش� |

|

|

���˻��ʡ���Ҳ�Dzƾ���ý�壬��������ʲô���𣿡�������֪�����յ����������ۣ����Ҿͽ�˻���˵һ�£� ���Dz�Ҫ���Һ���������ȣ����ռ�Ŀ���Ƿ�����֪������һЩԸ��ѧϰ�����Ѵ��������Լ���ϵͳ����֪��ϵ����ϲ���ܶ�������ɻ���һЩ�˼ǵ��ҵĹ��ס��ҵ�Ŀ�Ŀɲ���թƭ�Ƹ����ҵ�Ŀ���Ǵ�������˼ά����ϵͳ����֪��ϵ�� ��������������ұȣ������������ݵ����е��֤˼ά��֪����dz������թ�� ���Ǵ���ϵͳ��˼ά��������Ͷ����ϵ�����Ƿ�����������������Ҫ�յ㣿���ǶԹ��ʹ�����һ���������ʶ�� ʱ������ۣ�������Ҳ���м���ģ� �ҵ����˺ܶ������桢�����ֲ��ܴ�����ʷ���º��������ҵ���ʵ���ϣ�����ϲ������������ҥ�����ҡ� ���Ҫ��������ѣ� PS��֪���Ķ�����3�ڴΣ�����100�����ϣ��ղ�+�����ϼ�Ҳ��100�����ϣ�˵Ӱ������ͥ�����ְɣ�ȫƽ̨��ѯ�����ͽ����ˡ� �ܶ���֪���˰��������ȼ�����֪�Ƽ�������֮ʦ���ֲ����������Dz���˵���е������Dz��Ǿ������£������Ƿ�ȫ�����걸��Ҳ��ȥ���������Ƿ�ߵ��ڰ��������С� ��ס��ԶҪʵ�����ǣ���Ҫ������������������ۣ������ߵ��ڰ���ҥ����Ȼ������װ�������Ĵ�����֮��ǧ� �ٱ��磬���ز��������¼������������̨��ѹ���ز���ĭ�����ߣ����ҹ���ñ�ӣ��¼���������ô���ǣ��ҹ��������������ڣ����͵ߵ��ڰס� ��ʵ�¼��������˾ٲ��ǻ����ʵ���������ߣ���Ϊ�¼��·�����ͱ����úܸ��ˣ�Ҫ���¼�������������ȼ�֮��������2020����������ŷ���պ�������ӡ����ˮ��Ӧ�ó�̨���ߣ������Ž��ȼ�֮���� �����¼��·����ϸ��ˣ��������ٳ�̨���Ʒ�����ĭ���ߣ���Ȼ��Щ��Ϊ���ǽ��ȼ�֮�����ɱ����� �ҹ��������ڶ�û���ҷ�ˮ����������̨���ز����������ߡ��������ܡ�������˫���С����ϸ���Ʒ��ز���ҵ������������ʱ�������ʾͱ����ˡ���������ž��������ȼ�֮�����е����ľ�֪����2020���ҹ�����û��ȫ�����ǣ�Ҳ�����������ij��к��ĵض����ǡ� �¼��·��ز����߲��������ڡ������Σ��ҹ���ʵ�����൱��������2018�����ȥ��ĭ�ˣ��������飬�ҹ����ز�˰������ˡ�ס������16��ĩ17�����ʽ�����Ȼ��18�����֣�19��ȫ�������������ԣ���ͼ��2019��ܻ𣩡� Ϊ�˷�ֹ�����ڼ�ȫ����ˮ���·��ز���ĭ�������ͣ��Ⱥ��̨�������ߡ������ܡ�˫���еȴ�ʩ�����ʽ����뷿�ز���ͨ����߷������ʸ����Ƚ��£�������������ϯ�ٷ�������Ѻע������Զ�����µ��������ջḶ�����ش��ۡ������������μ����� �ٷ�Ȱ���Ӷ��������������ز����漯�����Ϲ����һͨ�������������ϵ��ֵ���˭�أ��� |

|

|

|

|

|

��Щ���Լ������������ţ�ϲ�������ز��н��V������ʵ���ݣ�������˼�ʷ��۹������ǹ���Ϊʲô�����ơ� ����̫�ࡢ��Թ̫�ֻ࣬�ᱩ¶��IJ�ѧ�������������¡��������������ݣ��۷���ǰ�ùܿ��ҹ���������ٮٮ�ߣ���������ڹ��⾭�������پ���Σ��������Σ���ˣ��������Dz�û�С� |

|

|

������Ҫ��ģ��ؼ���Ҫ����һ�����ʵļ۸������֪��������ĭ���ҹ��ҵ��˿ڡ����ú����ߵȸ������沢û��֧�ŷ������ǵ����ɣ�����Ԥʾ�ŷ���Ҫ��������ͨ�������ǣ�Ϊʲô���ȵ��أ� ��һ��20���λ���̵����ѣ��������۸������ơ���������Ҳ�������ơ���һ�뵱ʱ���ز����漯����κ��������ģ���һ�����Ǻ���������Ц�����Ļ����� ������ϵͳ�Է��ز������������ڷ������ʷ����ʡ��һ���Ǯ�����������ʣ��ҾͰﲻ�������ҵ�����ʡ����һ�����磡����ע�������ҵ����ѣ���������Ϣ�Ϳ���ʡ�����磡�� ��ѹ���ʱ������һֱû�䣬������ġ���ѹ��������ں�ʱ��500�ֵ����������ռ���������2023�꣬���������ʱ���𣿡��� ��ؼ�ס���������ǿ�2%Ӷ��Ǯ������ֻ�ܳɽ����ɽ�����Ӷ���ã������ܺ����ܲ��ܽ����ͷ��۱仯�ġ� ���㿿ʲô�����Ҹ������أ� �㿿���ʵ�ʱ����������ļ۸��Ӳ��ܹ����Ҹ���� Ϊʲô�ҵ����»��ش𡾿��Ը���������ҡ����븴��������� �����Ը����������Ҫ����Ϊ���˵ķ��Ŵ�ͬС�졢ûʲô�ر������ͨƪһ�ɣ��Ҳ���Ҫÿ���Ƶ��������㿪ʼ˼����д�����¡���ʵ�����˾���ʱ�����ڷ��š�ƽ���ķ��š�������д������ֱ������Ҫ��������һ���������ԣ���Ȼ�ǿ��Ը�������� �����븴���������Ҫ����Ϊ�Ҳ�ϣ��һЩ�˱��������������ߵ��ڰ����ۺ��ƣ���ȷ������Ҳ��Ҫ���ϵ��ظ�������ᱻ��û���Ұ�����ĺ��ķ������۸��ߴ�ң��ܰ�һ����һ������Ҫ�������ø���ЩŪ�����١�Ψ����ͼ�ļһҪ�����Ƕ����ס� |

|

|

�������Ѿ����۽����ز��ˣ���Ϊ���������Ѿ�����ȫȫ���ð�߬�ˡ� ���ز�ÿ����Ҫ��ëϸѪ���Ҷ���ϸ�������ˣ��������Ӳ��������ġ� ���ǿ��ܾ�����̫�Ը��ˣ����ǣ���ʵ��ˣ�ʵ�����һ��һ����֤�ҵĴ�ǰ������Ԥ�У�������Ҫ��ʵ��˵���ġ����ҵ���һս������Ͷ������ ����Ҳ�����������Ǻ����еķ����ҹ����ۼ�ֵ�ع�����ƣ��ߵ����ɱ����ϡ�ũ���Χ���е�·������Ϊ�Ǻ��������ز����ֵ����ͷ������Ǵ�һ�߳�����ʮ���߳������ӵ�·��ǡǡ�෴�� �й��������ⲻ�����ˣ������ǹ���ͷ������������Ȼ���������ǵ����ס� ����˵ʲô���۵���Ҳ��������ɶ������������ն����˵�����������䣬�����źܶ��˾�������ˣ����һ���������ɶ��ˣ������Ҹ��ȸ��ߡ� �ٴ�Ȱ���ң����Ź��ҵ���־�ߣ����������������������Ҫȥ���ز���ĭ���һ���Ȱ��������������ɣ��ٻ���˲���ļ���Ȧ�����עʵ�徭�ã���ע��ҵ���������ٳ����ˣ���һ���˵ķܶ�ֻ�������ǰ;���˲�����г�������ջ��°빦��֮Ч��һ��Ҫ���Ź��ҵľ���������һ�������������ƣ���Ȼ���������֮���ܡ������Ȼ������һ����ס���ǵ���ʱ���Ѿ����������������е��̵棬��Ϊ��һ��Ŀ�ģ�ȥ��ĭ�þ��ü����������Լ�����֪ˮƽ��������۽粻�پ����ڸ���������أ����ǻ��ڵ�������Ļ��������������ڹ��ҷ�չ���������緢չ���ĽǶ�˼�����ܶ�𰸲�����������Ҫ���չ�ȥ����Ϊ�����˷�ʱ�䣻��������ȥ���������δ����Ҳ���õ���ʱ���������ᣬ��һ�룬����û���㹻���ǻ۷��ֻ��������û�о������Լ�ֱ���У��Լ�������ֵ�ʱ���Ƿ�����������������֮���ɣ�֪����֮����ʵ��;��δԶ�������Ƕ���ǡ� ��Ҫ���ѣ��й����ز������ַ�������������˹��ںţ��������֮�����͡�������ƹ�ִ����������ð���� ȫ���濼���й��˿ڡ����á����ߺ������ַ����й����ز�����������ȫ��ķ��ز��������£�֪������̫���������������������һ��ɾ�����������Ҵ����IJ��㣬������£� Ŀǰ�����ڹ��ںŸ���ϵ���ġ��й����з�����̸����Ŀǰд�����ڡ��人��������������š��ൺ����ɳ���ɶ����Ͼ������ݡ����ݡ����������֣�ݡ����졢���ϡ����������������ϡ������������ϳ��л�����ȫ���ǣ������������ᶨ������й����ͳ��еķ��ز����ƣ���ӭ���Ķ��� |

|

|

|

|

�������棨�Ӹܸˡ��������ߡ����Ʒ����������ʣ��ͻ����棨���л����ڱ��ͣ��˿ڸ���������˫�ؼ�ѹ�£��߸�ծ�ķ�����û��Ӱ�죬�������ʵ��������˵ġ� �ڡ��Լ���Ǯ����ô������ô����֮����Ϊ���ӡ�ծ�����á��ʲ����á���������ء������й���������Ϊ��һ�����ô�ĵز���ͷ����ij��������Ҳ����ø�������һЩ�����桢���������ʲ��Ƚ�������֣�������һ�������ļ۸� 2017���ʱ����Ϊҵ�����ţ�����ڴ�������ͬ�������飬���Ҹ������������ĸ�ծһ�ȴﵽ4200��Ԫ����Ϊ����������ģΥ��ת���ʲ�����ܲ��Ŷ�������н����˴���ָ����ͬ�ڱ��ص����ӵĶ����к����Ͱ����ﱻ��������ȽϺõ�����¿�ʼ���˸ˡ� 2017��7��10�գ���ֵ����ڴ��ȸ߸ܸ˾�ͷ��ͷ��ʢ��ʱ��2017������ڷ����߳��˿�ǰ����Ĵ�ţ�У����������ϵġ������Ժ���Ҳ���������ˣ����ڴ���632��Ԫ�ļ۸��չ��������13��������Ŀ��76��Ƶꡣ����ɴ˻�ô����ʽ��Ի�ծ�� ����ʱ�ڴ����¾���ϯ����ʱ��ʾ�������漰�ʽ���ȫ�����ڴ������ʽ𣬽�ֹ2017��6��30�գ���˾���ϻ���900�����ֽ� ������ͷ������ﵱ����ġ��ϱ���������ٲȻ���Ǿ���������ͬ�ڱ������ĺ����Ͱ�����ѻҷ����𣬶������������� ����Ľ����֣��ڴ�Ҳ�������Ʋ���Ե��ΥԼ���ײ��ϣ�������ĺ�������Ѽ������Ʋ������ⷽ�濴������㹻���ˡ���Ȼ����Ҫ�����ʲ����ֳ�ծ�������ϰ��������ⲻ�� ��Ȼ���������ʲ��϶����������۷壨2017��2021��ʱ�ļ۸��Һܿ�����Ҳ�ز�������ļ۸��ˡ� |

|

�ͺ�̹���ȣ�����Dz�ͬ�ġ� ��֮ͬ�����ڣ������������ҵ�ز�������������ҵ�ز�һֱ���û������� ���ʹ��������ֽ������ʲ����棬Ҫ�Ⱥ����̹���������ͬʱ������ծȨծ���ϵ����Ȩ��ϵ��Ҳ�Ⱥ����̹��ĸ������漰���ľ�������Ҫ�ٵöࡣ ��ҵ�ز���һ��������ʵ���ϣ���ҵ�ز���������סլ�г��������Dz�ͬ�ġ���ҵ�ز���������ʵ����סլ�ز���ǰ�档��ҵ�ز�����ľ������������� ������д��¥���ã���������Ȧ��β���������á��ܶ������߳��У��ڷ�չ�滮������ʱ��ͨ������滮һ�������͵���Ȧ���������������軺������ס�ʲ��ߣ���Ӧ����Ȧû�취��Ӫ����ʹ��ǿ��Ӫ��Ҳ���Ի����� ������������̵ļ�ֵ�����Ѿ�����ۿۡ�����û����Ը����֡���Ϊ���̵�����ʹ�����ޣ����̵���˰������������ת�õ���˰������������Ҫ���ɵ���ҵ�ѣ��Լ����ڵĿ������á���ʹ�ò������̳��У���Ȼ��һ�����ֽ���������������ϵ�ʧѪ�� �������������ɫ����Ȼ��ҵ�ز������Ƿdz��ѵģ����������Ӫ����ҵ��ƫƫ��ֱȽ��硣ͬʱ���������������г�����С��������Ȧ����������������ʹ��������Ȧ��϶��ԣ����ܹ���Ϊ��ҵ���ģ��Ӷ��߱����õľۼ�ЧӦ��ͬʱ����������Ȧ����Ӫ��������ҵ����Ӫ��Ҳ�нϺõľ����Լ�Ʒ��ЧӦ�� ���ʹ�������ֽ����Լ��ʲ���˦�����Ⱥ��ͱ̹�Ҫ�õöࡣ�ʲ����ܹ��в����Ĺ�ֵ�������ʲ�˦�����ܹ����ó�ȥ���Ѿ���ǰ�����ز��г����棬��Ϊ���ʵ��ʲ��ˡ� ��ȽϿ��Ų�ã��ڷ���Ԥ�ۣ��ʲ���ֵ����βסլ¥���Ѿ����ɵģ�������Ӫ�ģ��ܹ���������ҵ�������������ʲ��� ����ﵱǰ��������������ȻҲ�ܸ���ء� �ܸ˵��淨���ֶ�������ľ����ʲ���Ѻ������ծȯ����ծ��������������ǿ��ֽ����Ƿ���㣬�ֽ������������£��Ϳ��ʲ��������Ƿ� �����ĸܸˣ��漰����Ȩ�ع���Զ�Э�顣������ʽ��Σ�ʵ���ϻ����ڹ�ȥ���˸ܸˡ����¾͵ð�֮ǰ���ŵIJ����³��������Ը����������ʲ���ծ��Ҳ��ͬʱ������������ʽ�ϣ�����������ʲ�����ʵ�ʶ��ԣ��γ�������ҵ�ڽ��зֲ� �����β��Ȧ��һ�̻���������������̹����ߣ���������˵ġ� ��Ϊ��ծȨ��Ȩ��ϵ��Ҳʹ��������Ը��ߵ�Ч�ʽ����ʲ����ã�Ҳ�ܹ���δ����װ�����ܹ��Ը�С�Ĺ�ģ�����������Σ�ȥ̽Ѱδ��ʮ����ҵ�ز���ӯ��ģʽ�� |

|

һ����¥��Ǯ һ����¥��· һ����ȫ�ϰ� һ������Է� һ��������ҵ һ������ʱ� һ���������� һ��ֳ���� �������� |

|

|

��ζ��������ֹ�Ȩ���ǽ���ʡ�����еķ�Ժ��ԭ�����й��������йɷ�����˾���ݷ��С� ��������Ϊ�Ÿ���O�ŵĴ����ղ������ˡ� ������������O������ز���һ���Dz������׳�Ϊ���еı���ġ� �Ͼ����д���O������Ҳ�ǻ���˺ܶ�����ġ� 168�ڵĴ��ÿ�����Ϣ���нӽ�70������ҡ� ������������һ�����ʽ���ţ�һ��Ҳ��ͨ��չ��������� ���������O�ţ���һ˵����������ˣ��ڶ�֤�����������ж��ջش����Ѿ�û��ʲô�����ˡ� ��ô˵����O�����ٵ����⣬�����Ѿ�ͦ���ص��ˡ� |

|

|

������Ϊ�������й������۹�������������ӡ�ϰ��ܱȵġ� ����2015�����ܾ;�ȷ��Ԥ�����й����ز��г�����ľ��� |

|

|

2018����Ƿ����ˡ����ز�δ����һ�仰���㿴���ȥ�ز�����֪���ˣ�������ն�����������ۡ� ��ô��ǵ��ˣ����ھ�ȻҲ�����и����˷�ͥ�� ��ɾ��������벻ͨ�ˡ� ����������ҵģʽ�����˿�����ҵ�ز����ǵ�������������档 ������˵�ֽ�����Ӧ�ó���ʲô���⡣ |

|

|

�������⣬�ѵ�֮ǰ�ĶԶģ���ʧ��Ȼ�ﵽ����ز��ˣ� ���ֱ��������ߵľ�����������O�ŵ���ҵ�������ܵ���������ɡ� ��O�ź��п��ܻ�Ϊ��ά���Լ�����ҵ���������н���̸�С� ������һʱû��Ǯ��Ҳһ����ͨ���ӱ�֤�����ʽ����ȡ��ɺͽ⡣ ������Ϊһ�����ʱ�����ҵ���������ֽ����ٺã�һ���������ң�Ҳ�����������ˡ� �������ɺͽ⣬��ô�����п��ܾͻ�����⡣ ��O����Ϊ��ҵ�ز��������ҵ�����������ά�ֲ���ȥ�������ѵ���ʵ������Ϳ����֪�ˡ� |

|

|

����Ȼ�Ǵ�ɺͽ��ˡ� |

|

�����֡����������ı��������� ʵ���Լ������ʲ�ת�����ʲ�������������ԭ����������ٵľ�ij�ծѹ���� Ŀǰ����̹ܴ���ծȯ9ֻ��������ģ69.02��Ԫ������һ���ڵ��ڹ�ģ��18.78��Ԫ������ծ���棬Ŀǰ����̹ܴ�����Ԫծ3ֻ���������12.4����Ԫ������һ���ڽ�����ֻ��Ԫծ���ڣ����ڹ�ģ��9.4����Ԫ�� �ɴ˿ɼ�������̹ܶ��ڵij�ծѹ���ϴ�2023��ĩ������̹��ӹ�˾6����Ԫծ�����������ծȯ������ͨ������ծȯ��������2024��1��29�յ�����2024��12��29�գ�չ���ڼ���Ĵλ��塣 ��ʵ��Ҳ��ʾ��äĿ��ծ���ź��ڷ��ز��������еı����£��ز���˾�ľ�����������������ƶ���������ծΥԼ�������������µ�Ϊ�����������ļ���ʽ𣬽��������Σ�����ǰ���һ�����й�˾�߹���ǰ�����⡣ ��������Ҫ�ػ��۷�����ˣ����ز�������ʱ��һȥ�������ˡ������������ʲ���ս�ԣ�һ���Ա�֮����ﲻ�����㳡���ʽ�ֻ���Ʒ�ƣ�������ơ���������Ӫ�����ֵ����档����������ʵ���ҵ����ծ��ȥ�ܸ˺��Ҫ��ı���ϡ� ���ٳ����������㳡��ҵ����ζ������̹ܲ��ٽ����õء����衢��ҵ���������ʲ����ڣ����ֱ�ӵ�������̹ܳ������ʲ������½����������ᡣͬ��������̹���ȫ����˵ز�ҵ��Ľ��ڸܸˣ��������ծ��ˮƽ������״����Ϊ�Ƚ��� ��Ӫ��ģʽ�Ͽ������ʲ����������̹ܣ���������Դ��������ҵ�����ѷֳɿ۳��������á�����ζ�ţ�����̹ܿ��Դ����ʲ�����Ŀ�л���ȶ����ֽ��������棬ȫ������Ӫ���ա� ���ز������ʱ��������̹������ʲ������������ҵ��������ķ�չģʽ�����˷�����ҵ��չ�����⣬Ҳ�����ʱ��г�����������̹�ȫ�����ʲ�������ҪĿ��Ҳ��ǿ����˾�ķ���ҵ���ԣ������ƶ�IPO ���� ����������������Ķ�ģ��������ʲ���ս����һ�ֱ�����ѡ��¶���侭Ӫ�ͷ�չ��������ͨ�������ʲ���������ʧ������ҵ�ز�����ĺ��ľ��������г��ݶ������Ʒ��Ӱ�����ͻ���Ȩ��ͬʱ��ͨ��ת����Ӫģʽ�������ܻ����ٺ������IJ��ȶ��ԺͲ��ɿ��ԣ�����������ɱ��ͷ��ա�����������Խ��Խ��ĵز���˾���Լ���ר����ҵ����������Ҫ������ |

|

�ڷ��ز��������ڣ��ܶ�ز���ҵ����������Ӫ����������ף������õ��ж��⣬����Ƿծ���ж����ھ���ȥ�ܸ˵Ĵ��£������ĽǶ�������ѡ��ת�ó���һЩ������ҵ�ʲ�����ԭ��ϸˮ������ȡ�ʽ�ת��Ϊ������ۣ����ٻ����ֽ����� ? �ڷ�����ֵ����ֵ��һ�������ձ��Ͽɵ�������ҡ������£����������2023������ת����10�����㳡���ɴ˿ɼ���Щ��ת�õ����㳡�������������ʲ�������ʹ��ˣ�������Ȼ�ᶨ�������ر������֣����ò�Ϊ�������ޣ���������Ϊ�����СĿ����ˣ����߹��ϣ��ö���ϣ�������ҵ��Ӫȷʵ����������ļ��⣬����δ������Ԥ�ڣ����ڶ���״�İ����Լ���δ����Ԥ�ڣ�ѡ�����ֽ�Ϊ�����������������ʽ����ʲ����ֽ𣬻�õ��ֽ������;���ڲ��ö�֪�����������ڳ���ծ�����dz���������Ӧ��δ���г��ı仯��Ҳ������Ͷ�뵽�Լ������õ�ҵ������;�������Ƕ���Ϊδ���ĸ��÷�չ���������� ?���δ���IJ�ȷ��������û�м�ϣ�������İ��������ȣ�������������Ծȣ�����ƽ�������г����ɣ�ͨ���ֽ����ĸ��ƣ����Լ�������Σǽ֮�£���Ҳ����������һ�������Σ��ʱ���ϲ�ȡ��ʩ����ʱ׳ʿ�����ˣ�����ҵ���ȷʵ���ܿɹ��ò��������������Ǵ���������ȷʵ���ڶ�һ�ݵģ���ʹ�����ػ��۷壬��Ҳ���Ǵ�֮�ˣ��������ֿ��Լ��������������Լ������������ˡ� |

|

�������溺�ӡ� Ƿ��һƨ��ծ��һ����·����Ƿ��������β�IJ���������ʵʵǷծ��Ǯ�� |

|

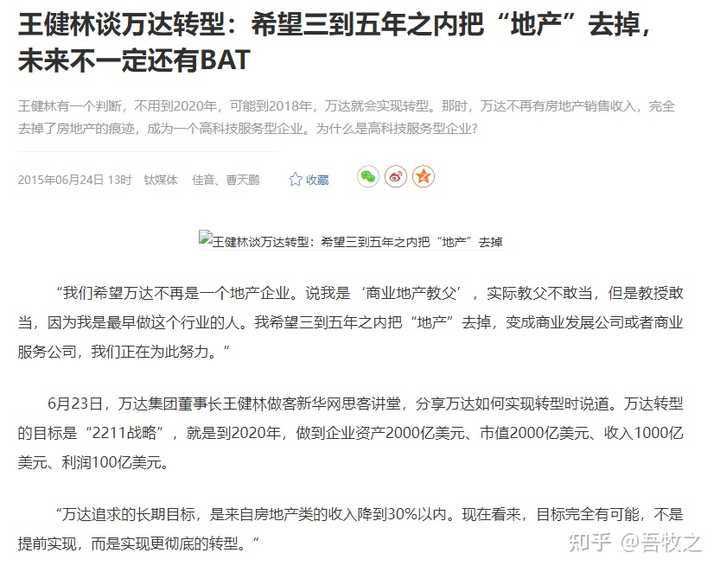

����ҵ����Ϣ��ȷ��2023���Ժ�13�����㳡��������������Ϊҥ���� 1��֮ǰ���ҾͲ����ˡ����纺��SKP֮�ࡣ 2��ע������˵����ָ���ԭ�ƻ��Լ����ڳ��У����������ġ��в�����Ŀ��һ��ʼ���������ʱ��ģ��������ڣ���Щ��Ŀ����2019��Ͷ���ɽ����ˡ� ÿ��һ�漰������ţ������������������13��������Ŀ����ʵ�������400����Ŀ��ռ�ȼ�С������һ�����ѡ� ��ʹ�����жԶĵ�����ҲԶԶ����2008���2017������Σ������������������������С���档֮���Ծ��ϲ������Ǹ�������Ϊ�������� �ܶ��˶����ʲ�����û���162����ɶ���2-3�������͵�վ���ѣ���ˮ���ˡ��硢�ⶼ��ࣩ����3-5���Ƚ�ֵǮ�����㳡�� ������������ұ��գ�ԭ����գ������������չ�˾�Լ������о�Ӫ����������������Ŀǰ���ǽ��������Ӫ�� ��һ�����Ϻ����֣���ҵʱ��2009��9�£������ֶ�������������վ�����������һ�����㳡���������Ĺ㳡���ò�̫һ���� |

|

|

�ڶ������Ϻ��ɽ�����ҵʱ��2014��5�£������ɽ���ѧ�ǡ� |

|

|

��������������������ҵʱ��2016��7�£��ٽ�����ʪ�ع��� |

|

|

������������̨ɽ����ҵʱ��2020��8�£���̨ɽ�������� |

|

|

Ȼ����������������ǰԴ����ģ���һ����������ʱ�����ҵ�ز�������ѡ��Ŀ�dz����꣬�õĶ��Ǻ����ʲ��������齨��ҵ�����Ŷӣ�Ԥ�������Լ�������Ӫ�� ������������̫�֣���ҵʱ��2012��12�£�λ��̫���У��൱���Ƶ���Ŀ |

|

|

���������㽭���ݣ���ҵʱ��2016��12�£�λ������������λ�á� |

|

|

�������������ܸڣ���ҵʱ��2015��7�£�λ�ڿ�ѧ�ǣ�������������վ����һ������������Ŀ�� |

|

|

�ڰ������Ϻ���ɽ����ҵʱ��2015��7�£���ɽ������λ�á� |

|

|

Ȼ����ɢ���ļ�������Ϊҵ��������Ҳ�����о�Ӫ���������Թ��ƻ�����︺����Ӫ�� �ھ�����������Ӣ����ҵʱ��2016��12�£�λ���ڳ�����Ե |

|

|

��ʮ����üɽ���٣���ҵʱ��2021��6�� |

|

|

��ʮһ��������ݣ���ҵʱ��2021��9�� |

|

|

��12�������ź������㳡����ҵʱ��2011��9�£�Ҳ�DZȽ����Ƶ���Ŀ�� |

|

|

��13�������ͺ�����������ҵʱ��2011��9�� |

|

|

������Ϣ�ƹ��������ͷ�ɽ˳����Ŀ��������������Ŀԭ�����Ǵ�������Ӫ��Ŀ������ҥ���� |

|

����ǰ�����ϰ壬��СĿ�껹�����˵Ķ࣬�Ͼ��̳����������ʲ�������������������99.99%����û���� |

|

|

|

|

����Ǯ�������㳡���϶��Ǽ����ɡ����ڵ����飬���ز��Ĺ�ֵ������ߣ��ܶ�һ���߳��е���Ʒ�������������ˣ����Dz������� ������У����㳡������ҵ�ز��϶������������̶�ʵ���ij��̫���پ�����ͨ���ճԷ����������ˣ�˭����Ǯ����������㳡��ȥ����Ӱ������������������14�����㳡�϶��ǿ���˦������Ϊ������ʱ���֣������ھ�������Ҳ�϶����������һ�ʣ����о��У�����Ҳû����˵�� ��Ʒ��������裬��Щ�˲����У���ΪҪ���ȡ������㳡������ҵ�ز��϶����Ǹ��裬��Ȼ���Ǹ��裬�Ǿ�����ΪͶ�ʣ����ڳ��ֿ϶��������ʱ������Ϊ��������ʱ���ֽ�Ϊ�������ز��µ��Ÿոտ�ʼ���ٵ�һ�ȳ��֣��۸�϶����á�һ��Ҫ���֣��ǿ϶����ر�õļ۸�Ҳ����˵������14�����㳡�϶��ǿ�����˦���� |

|

ϣ��������ȫ�ϰ����Ͼ�����������ҵ�Ҳ����ˡ� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |