| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> �ų����������һ�����½��� 20%��ĸ��˾�ɼ���������ǰ�ո��Ǽۣ������ſ��dz�ǧԪ����Щ��Ϣֵ�ù�ע�� -> �����Ķ� |

|

|

[��ҵ�ƾ�]�ų����������һ�����½��� 20%��ĸ��˾�ɼ���������ǰ�ո��Ǽۣ������ſ��dz�ǧԪ����Щ��Ϣֵ�ù�ע�� |

| [�ղر���] �����ر��ġ� |

|

3��20�գ��ݳ�Ʒ��ҵ��ͷ���ųۣ�Gucci��ĸ��˾���Ƽ��ſ��̲��ú�ɼ۴��������һ��������15%���ϴ�ʷ������������һ�����������������г��� �� |

|

��Ϊ�ݳ�Ʒ�г������߶˻������ƣ����в�ΪĿ��Ⱥ����ݳ�Ʒ��ʼ���������»��� ����ʵ�͡��߶˺�լ���۸����ǣ���ͨ�����۸��µ���һ�������� ������һ��Gucci��������Ԫ�۸��������˵���800��Ԫ���ң�������2000����Ԫ�� |

|

|

�������������ۼۣ����������С�������۸���6600�� |

|

|

��ȫ�û����Ͽ�������̫��ԣ���Ŀͻ�Ⱥ���������½��Ǹ���ʵ�������Ⱥ�����Gucci��Ŀ��ͻ�Ⱥ�塣 ��ǧ��İ������Ǻܶ���ͨ�����Ů�����µ���ľͿ��������ġ� |

|

|

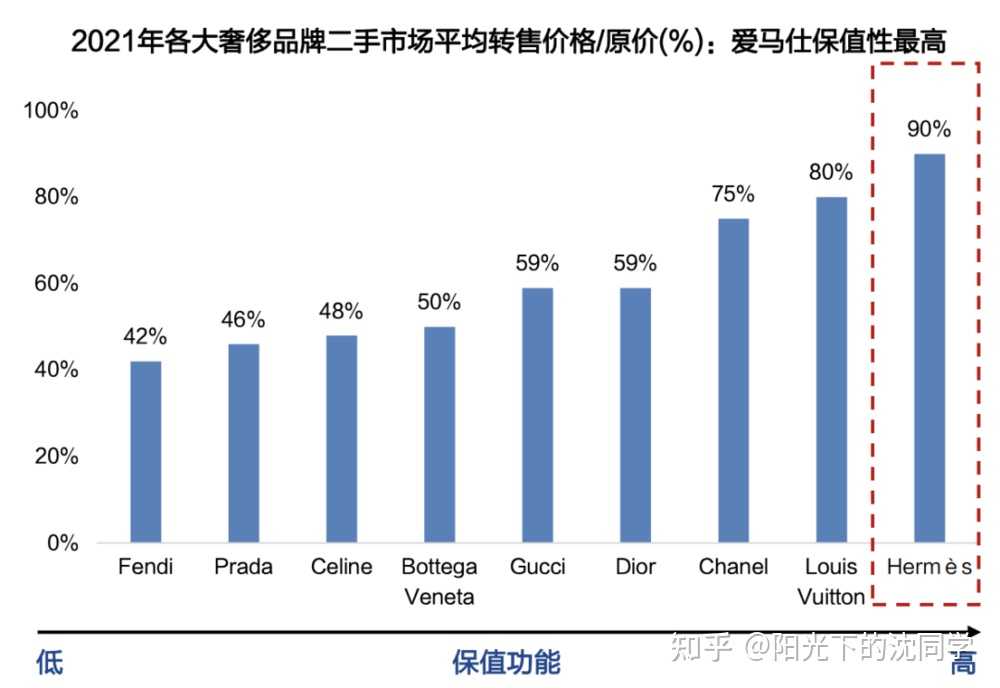

��ͼ�Ǽ�����ͬ���ݳ�Ʒ���ŵļ�����������ͼ�����������ˡ�·�����ǡ�������ȣ�������ɫ�ľ��ǿ��Ƽ��š� ���ǿ��Կ�����2023��������ļ��ȣ����Ƶ������Ǹ�������ȫ��������½���17%���ⶼ˵���˿������µ���Ʒ�ƣ��ر���Gucci���ھ���ҵ����������ΪGucci����ЩƷ���У��۸��������Ƶġ� |

|

|

��һ�ο��ƵĹɼ��ش죬����Ϊ���Ƽ��ŵ�һ���ȡ��ɱ����۶Ԥ��ͬ���½���10%������һ��Ԥ���� ����4��23�գ����ƻ���ʽ����2024��һ���ȵ�����ҵ�������ڵ�Ԥ���Ѿ��Ƚϵ��ˣ������4��23�յ�ʵ��ҵ��������Ƚ���⣬�ɼۿ���Ҳ�����ٴ��µ��ˡ� ����ų�Ҳ��������ͬ��һ���Ǽۣ���ʵ��������Dz���ģ���Ҫ����Ϊ��Ʒ��λ�Ŀͻ�Ⱥ������Ǽۻ��DZȽ����еġ� �෴����Щ������ͻ���ʮ����������ʮ���̫̫�ǣ������Ǽ۷��������С� �ر�ԣ�ļ�ͥ��ͨ���ʲ��۸���ڻ��ұ�ֵ��ͨ�͵ı����£�����Ƹ��������ӣ����ǵĹ����������һ�������� ���ų۵�Ŀ��ͻ�Ⱥ�壬�ʲ�����������ȫ����£��ʲ���ˮ������Ҳ��ˮ�����Ȼ���������������� ���ֱ仯��Ȼ������Gucci�����������ϣ������������ƵĹɼ��ع��� ���Ƕ�֪����Ƥ���ǰ����˵Ŀͻ�����ҿ��Կ��������˵Ĺɼ۱��֣� |

|

|

���������������һ��Ĺɼ����ƣ���ǿ�����ͷdz������ˡ� |

|

|

�������������ǵ���ʾ���ǣ���ͨ�˹����ŵ�Ͷ��Ʒ��������ϡȱ��ֵ��Ҳ�Ͳ����и������ֵ�ռ䣬�����б�ֵ���ա� һ��ƽ�����ѵ����⣬�ھ��ò��õĴ��£��и���ĸ�����Ҫ��Ǯ�ġ� �����Ǿ��������ڣ����������ڣ���̫ЧӦ������������������Ϊ���˶Կ���ֵ��������ˮ�ķ�ʽ��ѡ����Զ����ͨ�˶�öࡣ |

|

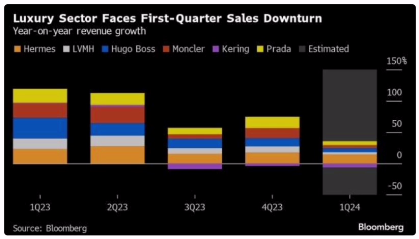

�ݳ�Ʒ��ҵ�ķֻ�Խ��Խ���� �ų�������ĸ��˾�ɼ��µ�����һ��������飬�ǴӼ���ǰ�Ϳ�ʼ��̫���� �ųۺͰ����ˣ�·�����ǵIJ��Խ��Խ���ݳ�Ʒ��ͷ��ҵ������ס���������ӵ�Ʒ��Խ��Խ�� �ų۵�ĸ��˾���Ƽ���һ����Ԥ��ҵ���»�10%���ɼ۴�� ���º���Ʒ��Gucci����һ�������۶����Լ20% 2�������ݳ�Ʒ���ÿ������ͬ���½�15%��1��ͬ�ȱ���19% �й��г�����������Ҳ����Ԥ�� �Ӷ�������Gucci���ֲ��ѣ�ȫ���ݳ�Ʒ���������½� ��������Gucciȷʵ�ǵ����ˣ��ӹɼۣ��ݳ�Ʒ�ı�ֵ�ʣ�����ת��Ч�� |

|

|

|

|

|

|

|

|

���Ƽ������ɷ��������̼���Ƥŵ����عɣ�������1962�꣬Ϊ����������ݳ�Ʒ��˾ ����ӵ��Gucci��Saint Laurent��Balenciaga��Ʒ�� Gucci���ǿ��Ƶĺ���Ʒ�ƣ���Ʒ������ռ��������֮�� Gucci��������ڱ��ֲ��羺������ LVMH�Ͱ���������ƾ����㷺��Ʒ����ϺͲ�Ʒϡȱ�ԣ������г����ȶ� ���Ƽ���2023���ļ��Ⱥ�ȫ��Ʊ�Ҳѷ��Ԥ�� 2023�꣬����Ӫ��ͬ���»�4%��������ͬ���»�17% �ļ���Ӫ��ͬ���»�6% |

|

|

Gucci�����·�����ǺͰ�������˵���IJ�һ������û����ô�ݳޣ���û����ô���� ��ʷ��û����ν�Ļ��ҹ������õı��飬Ʒ���Ļ�Ҳû����ô��Ƹ�ܸߵ��ں� ˵���˾���Gucci�Ľ������Բ�������ҿ��ܲ��Ǻ���������Щ�ݳ�Ʒ�IJ�� ������é�Ӻ�����Ʒ�Ƶİƣ����һ���Ͷ��� ��ֵ�ʣ��������ԣ������ļ�ֵ���϶��Dz�һ���� é�Ӿ���һֱ��������Ʒ�Ƶģ�������ҵ��������� ����ҵ�ᵹ�£�é�ӿ��Կ���������������Ǻȵ����ԣ����кܶ��������� Gucci���DZ����������ݳ�Ʒ����һЩ�������ԣ�������ȫ�ô�һ����ʱ��ͻ��һ�� ����������ݳ�Ʒ����һ�����Լ��ã�����Ϊ�˳������ڻ������ʲô�� Gucci���ⷽ�����һ�� �ݳ�Ʒ�Ǻ�ϲ���Ǽ۵ģ���ά���Ǽ۵��ݳ�Ʒ���н������ԣ�Ҳ�൱�����ڿ�ͨ�� ��Щ�ݳ�Ʒʱ��ʱ�ͻ���һ����Ȼ��ͻῴ��˭˭˭����˵�Լ��ڵ��ݳ�ƷǮ�� �����Ҳ���ݳ�Ʒ��Ӫ�����ԣ��ͺ�һЩ�߶˰Ʋ������Ǻȵģ�Ҳ�н������ԣ�Ͷ��������һ���ĵ��� �о������Dz���������������ڸ�����ҵ Gucci֮ǰ�������Բ��ֲ�Ʒ���е��ۣ��ֿ�ʽ���е�����������������Ǽ۳�ǧԪ���Ƿ���10% GucciҲ���ǽ�����Ǽۣ���ʵÿ�궼�ǣ������ǵĻ������ ��һЩ����������10%������15%���ϵ� ��Ȼ����û���������ݺã���Ҳһ��Ҫά���Ǽ� �Ե��Լ��Ķ���������ֵ����Ȼ��ʱ��ᱻ���������� |

|

|

����Ʒ��Ҳһ�����ǵ�Խ�ף�����˻�Խ�࣬��������һ�֣��������ĸо� �������������ݳ�Ʒ��Ҳ������Ͷ�ʣ����ơ���ζ�� ��Ȼ�����Ǽ���ά�ֶ�ã�����˵�Ǽ۵İ��ܲ���һֱ���˽��� �����ܲ��ܱ��֣��ܱ��ֶ����꣬��Ҳ��һ������ ֻ�����������߹��Ʋ��ῼ����ô�� �ݳ�Ʒ��Ӫ��ս����ľ���һ��һ���� ��������ʮ�� |

|

|

|

|

|

Gucci�й�����2023����ļ���ҵ������35%��ȫ��ҵ������34% ��������й�����ҵ�����������Gucciҵ����ѹ������ LV�������˲�����һֱ�Ǽۣ�����ҵ�����¸ߣ����ָ��� �о��ݳ�Ʒ���ֶ�����Խ����Խ������ ������2024��ȫ��Ʒ�۸��ߵ��ϵ�������һЩ��Ʒ�Ǽ�20% ȫ��ƽ���Ƿ���8%��9%���ң��������Ӯͨ�� LVҲһ���Ǽۣ�LV����ƽ��һ���������,ҵ��Ҳ�¸ߣ��й���Ҳ���������� ����������Chanel��Gucci��Prada��Dior�ȶ���ͷ��Ʒ�ư���ƽ���Ǽ۷����Ѿ�����32% |

|

|

�ڹ�ȥ20�����棬·�����ǵ��ݳ�Ʒƽ���۸��Ƿ���ͨ�������ʵ�2.5�� �����ǵ�һ�ݶӵĴ��ƾ����Ʒ����һ���ı�ֵ���ԣ��۸�һֱˮ�Ǵ��� ��Ķ��Ǻ��Ŀͻ���2022��ǧ��֮�����ݳ�Ʒ���Ŀͻ���������82%�����۶� �ݳ�Ʒ��ҵ�������40%�����ڽ�ռ�˿�����5%�Ķ����߾�ֵ��Ⱥ LVMHΪ���ĵĸ߾�ֵ��Ⱥ����һ�����̵��ż� ��Ϊ����������300�����ϣ����ͥ������1000�����ϲ��Ǹ߾�ֵ��Ⱥ |

|

|

LVͨ�����ϵ��Ǽۣ�ҵ��Ҳ��������������LVMH���Ŷ��³����³�Ϊ������ |

|

|

LVMH2023��IJ�����ʾ��������862��ŷԪ��ͬ������9%��������152��ŷԪ��ͬ������8% �ֵ�������������������LVMH���������г� �����й����ڵ�������(�������ձ�)��������ߵ�Ӫ��267.07��ŷԪ��ռ����Ӫ�յ�31%����2022��������1% ������ŷ�ֱ�����215.38��ŷԪ��ռ����Ӫ��25% ��������Ӫ��ռ���½�2%��ŷ��������1% �ձ�Ӫ��60.31��ŷԪ��ռ��7% ��������Ϊ12% LVMH�IJ���ٱ�ʾ�������й��˿�������2019�����������ζ���й����ڵĹ������������ Ϊ������һ����Louis Vuitton��Christian Dior���ڿ������й����������ŵ� ˵���⼸����Ȼ���˾��þ���ѹ��������û�й�ȥ���� ����Ǯ�˵Ĺ�����û���ܵ�ʲôӰ�죬���������������� ƶ����������� |

|

|

2023�꣬ȫ���ݳ�Ʒ��ҵ�г���ģ�ﵽ27232��Ԫ��ͬ������7% �й��ݳ�Ʒ�г��ﵽ6077��Ԫ������9%��Լռȫ��22% �й����ݳ�Ʒ�������dz�ǿ�����й����ݳ�Ʒ����ռȫ���ݳ�Ʒ���ѱ���ԼΪ38% �й��˾����ݳ�Ʒ���ѵ�ռ��58%�������ݳ�Ʒ����ռ�ȴ�42% �����ݳ�Ʒ��ͷ���Ƽ��ţ�Kering����2023��ǰ�����ȵ����۶�Ϊ146��ŷԪ���й���Ⱥ��������ͬ��������20% �������ڴ��л���������ͬ������ǿ�����й����ڵ����������������ձ���������10.2% �����г�������15.75��Ԫ�����۶ռ���˵������������۶��46.80%���������ʵس�Ϊȫ���һ���г� ȫ�dz������й�δ�����ݳ�Ʒ�г����� ����Ԥ��2024�꣬�й��ݳ�Ʒ�г�����Ԥ�ƽ���12%���� �Ϻ���535��Ԫ��Ϊ�й��ݳ�Ʒ���Ѷ����ij��� �����������ݳ�Ʒ���Ѷ�ֱ�Ϊ523��Ԫ��455��Ԫ �ܵ���˵Ŀǰ���ݳ�Ʒ���˺ܶ࣬�����ֵ����Ǯ�Ķ��DZȽ϶������ݳ�Ʒ Խ������Խ����Խ�� ����ֻ���н��̵��ˣ���Ȼ��Щ���ݳ�Ʒ���������Ӯͨ�� ���־��ǻ��Ĵ�������Ϸ�������ȷ���Լ��������һ������Ǯ �������˺ܶ��ݳ�Ʒ���Ժ�Ǯ���ոպ���Щ���������ˣ�û���˽����ˣ����൱�������� ���������������ݳ�Ʒһֱ���������淨�����ֹ��棬��ʯ���ղ�ƷҲ����� û�б�֮ǰ���м�ֵ�������Ժ������� |

|

��������飬 �ݳ�Ʒ��ľ��Ǹ�2���£��Ƹ����ƣ� ��˵�Ƹ� ���������ڰ�����˹����LV�����ζ��Ͱ������� �������ںܶ������˹���ܿ���GUCCI�� �ݳ�Ʒ����ʲô�ط��Ƿdz��dz������ģ� Ϊʲô�õ��̳������ϸ������ס��Ʒ�ƣ� ��ΪƷ�Ƶ��ھӻ�Ӱ��Ʒ���������ĵ����� ��˵��ƣ� ����һ��COACH��Ҫ��������Ʒ���ˣ� �����˸�ţ�Ƶ����ʦ����Ʒ�����ǵ������� ����ٲȻ�Ƕ����ϴ����̬�� �ٿ���GUCCI����Щ�����ƶ�ɶ���⣬ ���⣬Burberry��PradaҲ������GUCCI������ |

|

��ʵ��Ҫ��00���ˡ� ���ڹų۵�Ŀ��Ⱥ������Ǯ������Ů�ԣ� ����2000��֮��ת�������Ů�ԡ� ���ת���ڵ�ʱ�������ģ� ��������û�����й�����Ů�������ߵ�ת�䡣 ��20�꣬�й��������˾����˷��츲�صı仯�� ��Ѷ2019���ʱ����һ��00�������߱��档 �ؼ���ͼ�Ͷ��ˣ� |

|

|

|

|

|

|

|

|

|

|

һ��Ҳ�����⣬���ձ�����һģһ����2019��ǰ���ز���ĭ�����û��ȣ���ͨ�������������Ǻ����ģ�һ����������Ƿdz����������顣���úܶ��������������˾��������Ĺ���������Ӧ�õģ�ȫȻ��֪�ⶼ����ٷ��١� ���ڷ��ز���ĭ����һ�ؼ�ë���ܶ����������������Աʧҵ����ǰֻ����������������Σ�û�д����������쳣������ ��ĭʱ��������δ����ʧҵ�ʣ����۱���70%���϶����Ϊ��̬�����л��ٴν����������С� �����Ļ����������˭����Ǯ������� 2024���һῴ��������ƻ���ֻ����������ʼDZ����Եȵ�����Ʒ���۶�������30��Ķ���ͨ���������٣������˶��ܲ����� |

|

�ݳ�Ʒ��ʵ����������������Ļ��ո������������������ǿ���㵽����Ʒ���������˵������������Ʒ������˵���������Ļ����š����ݷ��ţ���������������ݳ�Ʒ���д����Ȩ��Ϊ���ж��һὲ�����ŷ��Ĺ��£����������ݳ�Ʒ�� Ҫ�̼��ݳ�Ʒ���ѣ���Ҫ�ҵIJ��Ǹ��õ����ʦ�����Ǹ��õ�Ƥ���͡� |

|

�����ݳ�Ʒ��ͷ���Ƽ����ܶ�����14%��ԭ��������̫��������Ҫ���й������ǵIJ�Ʒ�������ˣ�Ԥ������Ʒ�ƹųۣ�Gucci��һ�������ۿ���Ҫ�µ�20%�� Ŀǰ�ݳ�Ʒ��Ҳ�ڽ�һ���ֲ㣬LV�����ζ��ڻ������������˵ĵ�һ�ݳ�Ʒ�Ƶ�λ���ų�ȴ�����˳���һ���ݳ�Ʒ����Ӫ�� ����Ϊ�̵IJ�Ʒ�����ǹų������»��ڶ���ԭ�����Ѷ�Ԫ�������Ի�����Ʒ�������Ѿ���Ϊ�ݳ�Ʒ�ƺ��ľ���������������Ȼ�ų۽����겢û���ڲ�Ʒ����������ҵ�� ���Ƽ���ֱ�Բ����ָ�����й��г�����Ҫ���ۣ��ų������µ�20%����ȫ�����ݣ���ô�����й��������µ�����Ҫ�ﵽ��ն�ij̶ȡ� ������Щ�ݳ�Ʒ�Ʊ��й����������ڱ�����ˮ��Ҳ�ܺ����� |

|

|

����Ӻ���Ƹ�����Ҳ���Կ������й�ӵ����Ԫ�ʲ��ġ����߾�ֵ��ͥ������13.3�����������3.8%��������5200���� ���⣬600��Ԫ���ʲ��ġ���ԣ��ͥ����ǧ��Ԫ�ʲ��ġ��߾�ֵ��ͥ������Ҳ����ͬ�̶ȼ��١� ���������治�棬���淴ӳ�ĸ�ԣ��ͥ��������������dz����ġ����淢��15�꣬���ǵڶ��γ��ָ�ԣ��ͥ���١�����ˣ�Ҳ����֡� �����꣬��ز���������ҵ�����в�֪�����ٴ��ϰ���ƶ��䣬��ɱ����˺���������� |

|

|

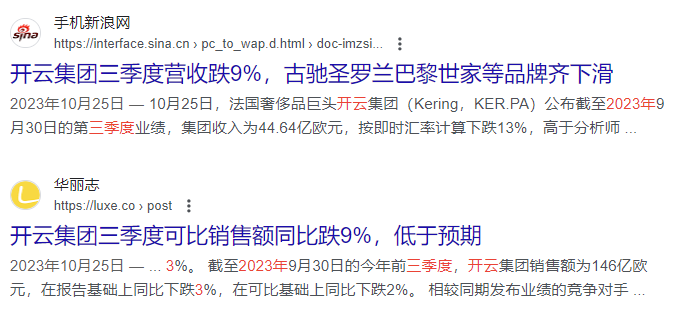

���Ƽ��ţ�Kering��������1963�꣬2005��5��18��֮ǰ�ľɳ��DZ�ŵ-����-�����ţ������ΪPPR���ţ���һ�ҹ��ʿعɵķ�����˾ ��˾��1963���ɸ���Fran?ois Pinault���������������Ķ���Fran?ois-Henri Pinault������Ӫ�� Kering��Ʊ�ڰ��跺ŷ���������У������Ƿ�����Ʊָ��CAC 40�ijɷֹɡ�����ӵ��һϵ�й���֪��Ʒ�ƣ���֪�����йųۣ�Gucci���� ����ʥ������Saint Laurent��������ң�Bottega Veneta�����������ң�Balenciaga������ʫ�� ��Boucheron����֪��Ʒ�ơ� ʵ���ϣ����Ƽ�����2023���ҵ���Ϳ�ʼ�������ơ� 2��8�գ����Ƽ��ŷ���2023��ȫ��ҵ����2023��ȫ�꿪�Ƽ���¼��Ӫ��195.66��ŷԪ��ͬ���½�4%�����������2022���36.14��ŷԪ�½���29.83��ŷԪ��ͬ���½�17%�� ������Ӫ�ջ��Ǿ����������г�Ԥ�ڡ� ��������ĵ�Ʒ�ƹų�2023��Ӫ��98.73��ŷԪ��ͬ���½�6%���ɱȻ������½�2%�� ʥ�����������2023��Ӫ�շֱ�Ϊ31.79��ŷԪ��16.45��ŷԪ��ͬ���½�4%��5%������Ʒ�Ʋ���ȫ��Ӫ��35.14��Ԫ��ͬ���½�9%�� |

|

|

���й��г����ų۸�����Ϊ���ء� ��ǰ���ɶ�̫�����ŵ껹�����¹ų�ȫ�����ȡ����۹ھ����� 3��11����17�գ����δ����ܼ����Ƶġ��ų۰������족���¿ռ����Ϻ����ɶ������������ڵ���������ͬʱ��Ļ������Sabato De Sarno��������Ʒ�����й���ģ���Ļ��Ҳ�����ʦ���й�������֮�á� �ӹ�Ϊ��֪�ĵ�ܽ�����������˳ȣ������Ĺų۰������죬���Ƶı�־ɫ�������߹�Ŀ��������������ֱ�۵��Ӿ���ʶ�ȣ������Ʒ��Ӫ���ĵ�һ���� ���������ܲ��ܳ�Ϊ�ų۷���Ŀ�ʼ������Ŀ�Դ� |

|

���������Ӳ���Ƕ����ó�������Ľ��ۣ�Ӧ�ô��г���Ӫ���ӽ����롣��Ϊ�ݳ�Ʒ�ĺ�����ֻ��һ������λ���������ʲ���Ӫ���߲�������� Gucci�����»��������й��г�����IJ�ȷ���Ե��µģ���Ϊ�й��Ǹ����ݳ�Ʒ��̫����ռ�������г�������̫����֮ǰһֱ��ȫ���г������������г��� Gucci����Ⱥ��λ��������ê���ڸ߾�ֵ��Ⱥ�����Χ�ģ����Ե��������/BV��Hermes������SL�IJ��ֲ�Ʒ����ʵ�ϣ�Gucci������Ŀ���г��Ϳͻ�Ⱥ�壬��Ҫ�������˷�չ���ҡ��Լ���������ڵ���ʱ�С�����֤��������������Ⱥ�����ⲿ����Ⱥ���ھ�������������Ե����£�����Ԥ�ڡ���������ʵ�������ܵ���Ӱ��Ҳ���˵��ֱ�ӵ㣬��Ϊ���Ƶĺ���Ʒ�ƣ��ų۶���Ŀ��ͻ��ĺ��ļ�ֵ���ǡ����ż�ֵ����������������ȶ������������ߡ�����ƫ����Ʒ�Ƶ���Ƽ�ֵ���Ļ���ֵ�ĸ߾�ֵȺ������������㡣 �ų۵��г������ԣ��������е㡰���ҡ����������صĵ羺���ֲ���������������ν��Gucci gaming Acadamecy--�羺ѧԺ���������Ħ���ɴ�ѧ���ս�Ժ���������9�������ˡ������Ǿ���ѧԺΪ�о������辭����������ݷ����γ̣����ݰ�������ѧ����������ѧ������ѧϰ���˹����ܿγ��Լ�Ӫ�������ڡ�������Դ�봴�·������ҵѧϰ�ȣ�Ϊ�����ꡣ ������������Ⱥ--��Ϸ���о���Ⱥ�壬�����ݳ�Ʒ��������ԡ����ż�ֵ�������У�������Ҳ�Ƚ����ޣ����ﵽ�������ʵ�Ŀ�ġ� ���й�����Ӫ���������˴�����̵꿪��ʵ�����������ķ������������ϡ��Ʒ�Ƽ�ֵ�ˣ� |

|

|

�������������ϣ�Ҳ������֤�ų۵�Ŀ��ͻ��������и߶���Ⱥ��������Ʒ�ƺͷ��ż�ֵ��������Ⱥ��Hermes�ڹ��ڵ��ŵ���ֻ��34�ҡ� ������/�ų۵������»���2022��Ϳ�ʼ�ˣ� |

|

|

���ʱ��㲻֪����һ������뵽ʲô���顣 �ǵģ��ҹ���۾��õ��������еĿ�ʼ�����з�ӳ����ó�ͷ��ز����ھ�����2021�굽2022����ĸ߷���ٽ�������ͨ���� |

|

|

|

|

|

��ų۶�λ��Ⱥ���Ƶ���Coach�ȡ����ݡ�Ʒ�ƣ�Ҳ�����������Ƶ������»������ |

|

LVHMʵ�����ڴ���һ������ʵ��Ŀ����ң�������������ұȴ����ֱҶ��к��ƾõ���ʷ���ȶ������ơ�����ʵ���ֵӰ�졢��ֵ��ȫ����������Ĺ�ʶ���ģ����ڽ��ڲ�Ʒ�� Gucci �����ڴ�ͳʵ��ķ�Χ� |

|

����ȥ����ۺ��۳ǡ� ֻ��˵̫�����ˡ� ����2023������Ϊ���塣 ���۳���һ���ֵ��ݳ�Ʒ�궼û���Ŷӵġ� Ҫ֪������ǰ��ʢ��ʱ���Ŷӵ�����Ǻܳ����ġ� һ�����ڵ���ȥ��۵ĵ�ȷԽ��Խ�٣���һ���澭�ò��ã����ѽ�������Ӱ����Ǵ����ж��ݳ�Ʒ�� ��Ϊ��ƴ��20�����ְҵ�˶��ԣ��ܱ߿���Ůʿ�ùų۵İ��Ǵ���ʵġ� ����ЩŮʿ�߹���Ȼ��������������Ǯ�ˣ�����һ�������ڵ��͵��в����� ��Ԫ�İ�����ôҲ���������ġ� ��2023��ʲô�����Ҷ������ˡ� ��ʵӰ�����IJ�����������Ǯ�ˣ�Ӱ����������Щ��ν���в����� �Է��ز���ҵΪ���������ǻ����ԵĴ���� ���ز�û����֮ǰ��һ���ز�������������20�����ϵ������룬����ų۵İ���û����ġ� ���ز��������ز��ܾ��������ܲ���н���ż�ʮ�� ���벻�������Ľ����Ƕ���ʽ���µ��� ���ʱ��Ҳ���������ųۡ�����ȻҪ����һ���ˡ� �Ǽ�����һЩ����ֵ��ֻ�ܳ䵱�����Ư�����������ǰ�Ǯ��������Ӧ�����Ͽ��ܻᵽ���Ľ�н�Ͳ�Ա�� ����ѡ�����뵱Ȼ�ġ� �ز���ҵֻ��һ����Ӱ�� ��ȥ20�꾭��֧������̫����и�ҵ��������̫��Ĺ����� ��Ҳ������ȫ�����ѽ����� ���ƹų������в����������ѵ��ж��ݳ�Ʒ���϶���Ӱ�����ġ� �����������ٿ����Ա������ƴ��ࡣ ��Ҳ�������������ھ��õ���ʱ������������ѡ�� |

|

��Ȼ�ݳ�Ʒ������˰�����ô���Ҳ���Ǻÿ�������˰����Gucci�Ͱ��������������������ֳ����� |

|

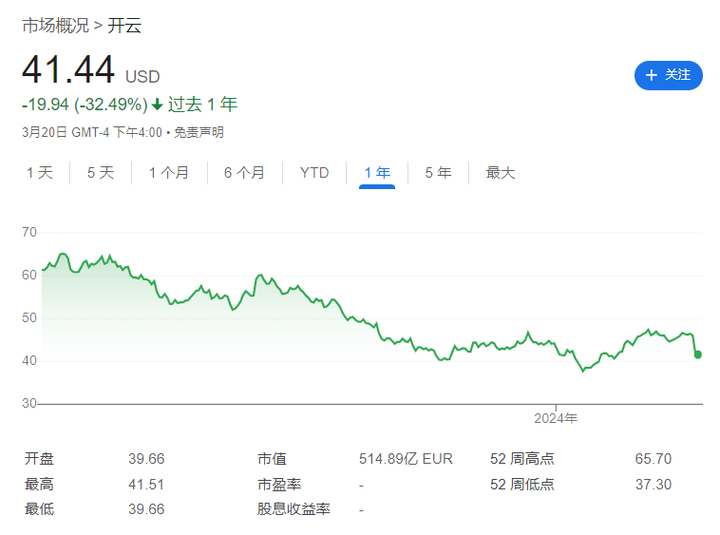

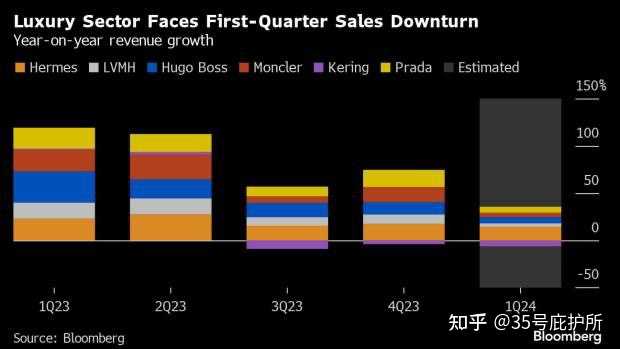

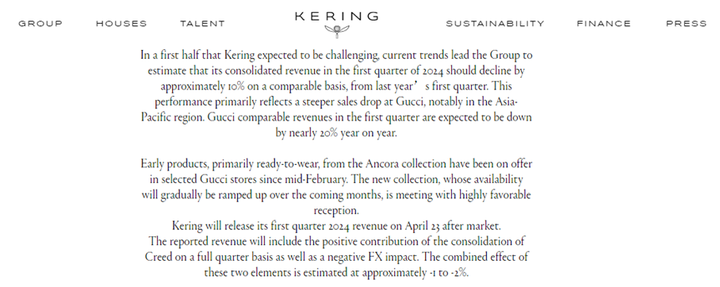

ͻȻ���������ˣ�֪���������������ĸ��˾�ɼۡ�����������ǰ�ո��Ǽۣ������ſ��dz�ǧԪ 3��20�գ��ݳ�Ʒ��ҵ��ͷ���ųۣ�Gucci��ĸ��˾���Ƽ��ſ��̲��ú�ɼ۴��������һ��������15%���ϴ�ʷ������������һ�����������������г��� ҵ���ձ���Ϊ����һ�ɼ۱��������ڱ���Ϊ���Ƽ��š����������Ĺųۣ�����̫���������۶Ȼ�����˼����»���Ԥ��2024���һ����ͬ���½���20%����Ϊ�ݳ�Ʒ��ġ������������ų���ôͻȻ֮��͡����������ˣ�������ǰ���ųۻ������ݳ�Ʒ����IJ�����������һ���Ǽۣ����в������ſ���Ǽ۳���ǧԪ�� |

|

|

ͼƬ��Դ�����Ƽ��Ź�����ͼ Ȼ�����Ǽ�Ҳû����ȹų۵��������������ƺ��������ų����������ۿ��Ƽ��ŵ�����ҵ�����ڳ����������г���ݳ�Ʒ�ڼ��Ҿ������ų��ܷ�ƾ�����ʦŤתǬ���� |

|

|

�ɼ۴������ ����Ҳ�ųۣ���Ҳ�ųۡ� ����ʵ��ҵ�����ѣ��Լ�δ���IJ�ȷ���ԣ��ǹɼ��µ���Ҫԭ���ݳ�Ʒר�������ڽ��ܡ�ÿ�վ������š����߲ɷ�ʱָ���˴˴ο��Ƽ��Źɼۡ���������ԭ�� 3��20�գ����Ƽ����·�����2024��һ����ҵ���ľ��档���Ƽ��ųƣ�����Ŀǰ�����ƣ����Ƽ���2024���һ���ȵ����뽫ͬ���½�Լ10%����һҵ����Ҫ��ӳ�˹ų����۶�ļ����½�������������̫���������Ƽ��ű�ʾ���ų۽����һ�������۶�Ԥ��ͬ���½���20%�� |

|

|

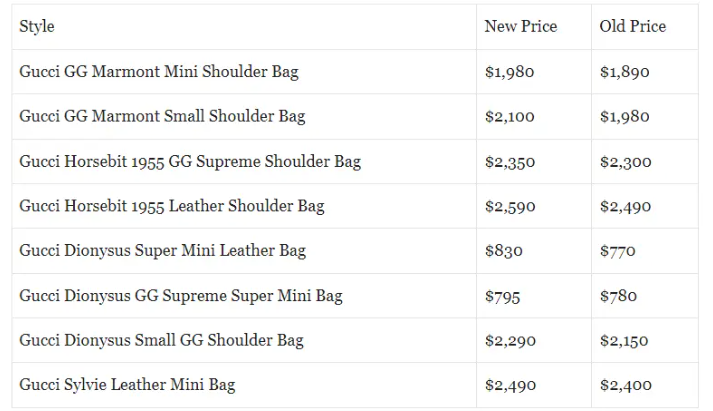

ͼƬ��Դ�����Ƽ��Ź�����ͼ ��Ϊȫ��ͷ�����ݳ�Ʒ���ţ��ų�֮�⣬���Ƽ��Ż�ӵ��ʥ������Saint Laurent��������ң�Bottega Veneta�����������ң�Balenciaga������ʫ����Boucheron����һϵ��֪��ʱװ��Ƥ�ߺ��鱦Ʒ�ơ����������ÿ��������Ƽ��ŶԵ�һƷ�Ƶ�������̫�ߣ�����Ҳ�ųۣ���Ҳ�ųۣ�����Ʒ�Ʋ�û��ǿ����Ӱ�쿪�ƴ��̵ij̶ȡ��� ���ڱ��³����ų۸ոս�����һ���Ǽۡ���ÿ�վ������š������������ߵ�������ѯ�ųۿͷ���������Ա��ʾ���ų�һֱ���������ƣ�ÿ�궼��Բ�Ʒ���м۸��������������3��1���Ǽۡ����磬ԭ��8700Ԫ�Ĺųۡ����ɰ�������������Ϊ9800Ԫ�������Ƿ���12%�� һ�߲�Ʒ�Ǽۣ�һ�߹ɼ۴�����ų�Ϊ�λ�ͻȻ�����������ˣ� �Դˣ����������ָ����Ʒ������̮������Ҫԭ���ݳ�Ʒ��Ҳ�ڽ�һ���ֲ㣬LV�����ζ��ڻ������������˵ĵ�һ�ݳ�Ʒ�Ƶ�λ���ų�ȴ�����˳���һ���ݳ�Ʒ����Ӫ������Ϊ�̵IJ�Ʒ�����ǹų������»��ڶ���ԭ�����Ѷ�Ԫ�������Ի�����Ʒ�������Ѿ���Ϊ�ݳ�Ʒ�ƺ��ľ���������������Ȼ�ų۽����겢û���ڲ�Ʒ����������ҵ������ ���ͬʱ��������Ϊ���ųۻ����ڡ�һϵ��ʧ�ܵ��г����ԡ�����Ϊ�˴ٽ����ۣ��ų��ڿ�Ⱥ�Լ���������ѡ���϶�����ȱ��ѡ���ԣ�Ʒ�ƶ�λ�����������´����ͻ����룬�¿ͻ�Ҳ��Ը��ѡ�� |

|

|

|

��˧�������ʦ���ų��ܷ죿 2024�꿪�꣬�ųۿ���һ��ǿ��Ӫ����1�¡�2�£��ų����������������δ����ܼ�Sabato De Sarno�����ȫ����װ��Ůװʱװ�㡣 �������������㡢����������ɫ���������ɫ��ñ��ģ������T̨��ʱ���ų������롰�����硱���Ůװ���Ϊ�����������䡢����ʵ����ΪƷ�Ƶ��»�����ע�����Ϻͼ��á� |

|

|

Sabato De Sarno�Ƴ��Ĺų�Ůװ ͼƬ��Դ���ų۹ٷ��� �ų۵���һ�����ʦAlessandro Michele����7��࣬�Ը��š����ء���������������ո��˷��Ӯ�����������ߵ����������ߴ����Եľ����ִ���˿���������ο��ָ�Ь���ϵ�Ь��Ϊ���Ʒ�� Alessandro Michele��ְ�ڼ䣬�ų���������7���������۶����ٳ���35%�ġ�����ٶȡ�������λ�ų��Ͻ����ϣ��ų۱���ΪZ����ϲ���ġ���ͷ���ơ���2015����2019�꣬�����۶��38.98��ŷԪ������96.28��ŷԪ���������ٸߴ�36%�������ŷԪ����һ��֮ң�� ����������ҵ���ùų۳�Ϊ�ݳ�Ʒ�Ƶ�������ͷ�����ų�Ҳ����ǣ�����Ƽ���ҵ������Ҫ���롣 |

|

|

Alessandro Micheleʱ���Ĺų�ʱװ����Ƭ ͼƬ��Դ���ų۹��� Ȼ�������ް��պ죬���������塱��ѧ����������ƣ�ͣ�������ȫ�õȸ���������Ӱ�죬�ų�ҵ��������ʼ�»�����2020�꿪ʼ���ų۵������������ԷŻ���2023��ȫ�꣬�ų۵�Ӫ��Ϊ98.73��ŷԪ��ͬ���½�6%����Ҳ���������Alessandro Michele��ų۷��ֵ�����Ҫԭ�� 2023�꣬���Ƽ��ŶԹų۽��д������ĸ���Ǹ�����ִ�ƹų��������ϯִ�й٣�֮���ֻ��˴����ܼࡣ ����Sabato De Sarno�������κ���ϵ�е�Ʒ���ų���Ѫ�������ع�����档�����������ų۵ġ�����������������ȫ������Ҫ���е�һϵ�л�ϡ� |

|

|

ʮ�ֿ����й��г� ר�ң�����������̫����ɫ ���й��г����ų۸�����Ϊ���ء� ��ǰ���ɶ�̫�����ŵ껹�����¹ų�ȫ�����ȡ����۹ھ����� 3��11����17�գ����δ����ܼ����Ƶġ��ų۰������족���¿ռ����Ϻ����ɶ������������ڵ���������ͬʱ��Ļ������Sabato De Sarno��������Ʒ�����й���ģ���Ļ��Ҳ�����ʦ���й�������֮�á� |

|

|

ͼƬ��Դ���ų۹ٷ��� �ӹ�Ϊ��֪�ĵ�ܽ�����������˳ȣ������Ĺų۰������죬���Ƶı�־ɫ�������߹�Ŀ��������������ֱ�۵��Ӿ���ʶ�ȣ������Ʒ��Ӫ���ĵ�һ���� Sabato De Sarno���Ϻ����ɼ�й�Ͷ�ʺϻ�������Ķ�̸�У��������Լ��ġ���־�ɳ�·������˵�Լ�19��ʱ��Ǯ����һ����ɫ�ų۵ļпˣ�����Ϊ�ų۵Ĵ����ܼ࣬Ҳ�ð���������Ϊ���Ŀ�ʼ�� �Դˣ�ҵ�ڿ�����һ��������Ϊ���ų�δ�����й��г�������������̫����ɫ���ų�Ŀǰ����ƣ�����Ի����й������߿��²������ˡ���˿��������������ܲ��ܳ�Ϊ�ų۷���Ŀ�ʼ������Ŀ�Դ��� ����|��ε ������ �༭|���� κ�ٺ� �Ų� У��|¬���� |

|

|

��ÿ�վ������� nbdnews ԭ�����£� δ�����ɽ�ֹת�ء�ժ�ࡢ���Ƽ������ʹ�� |

|

����ʵһֱû�������ݳ�Ʒ�ڵ����Ĵ������ �κβ�Ʒ������չ���������ֵ�ģ��ݳ�Ʒ�Ĵ�����ֵ������ǰ��˵Ӧ�������㡣 ��Ʒ�ʡ����������ŵģ�������м�ֵ�� ��Ʒ�ʡ���Ӫ�������ģ���ȥ�������ڵ����ơ���ȥ�ݳ�Ʒ�����˵���ǵ����϶�ö�ã�����ʲô������洫������ţƤ���������ʦ����ƣ����Ż��ô��ô����ȵȡ� ����м�ֵ��ͨ���ݳ�Ʒ�����߹��Ʒ�Ƽ�ֵ��Ӫ������ģ����裬����ʲô��ʦ���İ����������ļ۸�����ͨ���罻�������֣��Ͼ����罻�й��и������ݽС�����ҹ�С���������м�ֵ�ͷ��Ӳ������ˡ� �������������ֵ�������ѻ����е��Ѿ������ˡ� ���硰Ʒ�ʡ��ɣ�����ѭ��ѧ�����ѧʶԽ��Խ�ߵ����ڣ���Ʋ��Ƽ������洫�����IJ�Ʒʲô�ɷ֣�Ϊʲô�����������о��������װģ��Ҹ�Ч��ȡ�������ұ�����������á����ǡ�Ʒ�ʡ�����������������ڣ������˶���������ô�����ˡ� �ٱ�����м�ֵ��Ҳ���������ǵ���֤���Ĺ���Խ��Խ���ƣ��ݳ�Ʒ���ֶ������ص�˵�����Ѿ�������˵��ʲô���ˣ���������ܱȽ���Ǯ��������Ǯ��֤����ʲô�������ҵĿͻ�������ô�ţ����ݳ�Ʒ����м�ֵ��������Խ��Խ����������£���Ӧ���ֵҲ��Ҫ���еġ� ��Ȼ��ֻ�ܴ������Լ���һ������������ʶ�ʵ�֮�ˣ������˿�������̬�ȡ����ͬ�����������ƾ�������Խ��Խ������Խ��Խ���ģ��ڡ�������������Խ��Խ����������������������Ҳ�����������������Ҿ����ݳ�Ʒ���в��������ģ����ﷴ���Ƚ���֡� |

|

�ղ����������ţ���˵���ڵ�Gucci�������ݳĸо��� �������������˰ɣ� |

|

���ֳ�Ԥ�Լ��ˣ�GUCCIûɶ�����ʽ����ֵ��Ҳ���С�����ȫ�ò��ã������������ʱ������̫ЧӦ��Խ��Խǿ��GUCCIע���������ˡ����ζ�����Խ��Խ���ࡣ 3��3��ԭ�ģ� �����ϰٸ��ݳ�Ʒ�����������ֵ���ǰ����˺����ζ��IJ��ֿ�ʽ��ȷʵ���Ե����Ʋ�Ʒ�� GUCCI�����ˣ�������һ���ݳ�Ʒ�������ֵ�ľ������ˣ���Ҳûɶ�����ʽ���������ſ���ܿ�ʼ�۸�ߣ�һ��������ֱ�Ӱ������ˡ������һ�������GUCCI�� |

|

�ų۵��µ���ʵ����һ����������ˣ�����ǰ�Ϳ�ʼ�µ��ˡ� �ųۺͰ����ˣ�·�����ǵIJ��Խ��Խ���ݳ�Ʒ��ͷ��ҵ������ס�������Ļ������ڵ��ӡ� ���Ƽ���ֱ�Բ����ָ�����й��г�����Ҫ���ۣ��ų������µ�20%����ȫ�����ݣ���ô���������й��������µ�����Ҫ�ﵽ��ն�ij̶ȡ����е������Է�������������ĸо��� ������Щ�ݳ�Ʒ�Ʊ��й����������ڱ�����ˮ��Ҳ�ܺ����� �������й��г�������������Ԥ�ڣ�ȫ����������������Ҳ���»��� �Ӷ�������Gucci���ֲ��ѣ�ȫ���ݳ�Ʒ���������½��� ��������Gucciȷʵ�ǵ����ˣ��ӹɼۣ��ݳ�Ʒ�ı�ֵ�ʣ�����ת����... LV�����ζ����ڶ��ݣ��ųۺ��������IJ�һ������û����ô�ݳޣ�û����ô��Ƹ�ܸߵ��ں���˵���˾��ǹų۵Ľ������Բ����� ��ҿ��ܲ��Ǻ���������Щ�ݳ�Ʒ�IJ����ô������ �Ҿٸ����ӣ�ę́������Ʒ�Ƶİƣ����һ���Ͷ��� ������ҵ��������⣬����ҵ�ᵹ�£�é�ӿ��Կ���������������Ǻȵ����ԣ����кܶ��������ԡ� �ݳ�Ʒ�Ǻ�ϲ���Ǽ۵ģ���ά���Ǽ۵��ݳ�Ʒ���н������ԣ�Ҳ�൱�����ڿ�ͨ�ͣ��о��ݳ�Ʒ���ֶ�����Խ����Խ�������� �����Ժ����������DZ�ֵ�����Ǿ�����һ������... |

|

|

����֮�⣬һ������Ҫ��ԭ����Ǹ��˱����ˣ�������ھ��ö������ŵġ� ����Ƹ����淢����������ʾ������2023��1��1�գ��й�ӵ����Ԫ�ʲ��ġ����߾�ֵ��ͥ������13.3�����������3.8%��������5200���� ���⣬600��Ԫ���ʲ��ġ���ԣ��ͥ����ǧ��Ԫ�ʲ��ġ��߾�ֵ��ͥ������Ҳ����ͬ�̶ȼ��١� �������������Ȼ�Dz������ֿ϶�ͳ�����ˣ��������˺ܶ࣬�Ͼ��кܶ����û��ͳ�ƽ����ġ� һ�������ʵ�����˵������ͷ�Ŀͻ����Ͼ���ʮ�������ʲ����ڵģ� ���ԣ������������ô�������أ� ���������治�棬���淴ӳ�ĸ�ԣ��ͥ��������������dz����ġ� ���淢��15�꣬���ǵڶ��γ��ָ�ԣ��ͥ���١� ����ˣ�Ҳ����֡� �����꣬��ز���������ҵ�����в�֪�����ٴ��ϰ���ƶ��䣬��ɱ����˺���������� |

|

��2023����ȫ������ʾ�����ݳ�Ʒ֮������LVMH 74��IJ��ɵ¡���ŵ�زƸ�����3300��Ԫ����1.35����Ԫ������״γ�Ϊ�������� ������87��ı����ʡ�Ƥ���漰���������7λ�������������Ƹ�������31%���ﵽ9000��Ԫ����ҡ� ��Ȼ���϶�˵�ݳ�Ʒ�������ˣ�ʵ�����ݳ�Ʒ�ӵľ������ˡ���Ȼ������˵����Ŀ��ͻ��������鹺��ȵȣ�����ҪӪ��߶˸С���Ǯ�˸������У��в��ȵȲ��Ǿ²����Ȼ��լ�����ɻ���ͧ�ȵ���ͨ�˸��������ϵ����⡣ |

|

ǰ��������������ʱ���Ҿ�˵��ʵ��ǧ��Ǯ�����Ǯ��ν���ݳ�Ʒ����ϲ������¡����������ˣ��������������շ�����ϰ���ʵ���Ķ�����ͨ��������ν�ݳ�Ʒ���������������������ĸ��ˡ� ���ԣ����û��������Ը���ûɶӰ�죬Ӱ����ǰ���ӣ�������Щ�����ݳ�Ʒ���������������Щ...Gucci��lv������Ե͵��ݳ�Ʒ����ҪȺ�壬���ò��ö����Ⱥ��Ӱ����������������ϵIJ���Ҫ���Ͷ�Ǯ���ʱ���Ӱ�첢�������Ը��߶˵İ����ˡ��ٴ�����������Ȼ������ɡ� |

|

�ų۵Ķ�������dz��һƥ |

|

û�����г����飬��������ֻ�Ǹ��˸���һ��֮�ԣ� Gucci������Ӷ�λ�������ݳ�Ʒ���������̬λ�ϻ���Coach����Ȼ�Ǹ�������������ӣ������ϱȽ�����ŷ½�ǿ��������ġ������й���Ӫ�Ļ����������Żݵļ۸�ռ���������ݳ�Ʒ�����̬λ�����������ϵİ����ŵ���8���Żݣ����ܸ��ʵġ��� ����Gucci�����Ǹ����ż����۸�Ƚϵͣ�������Ϊ�ոս����й���ʱ������������Ϣ��ֱ��ܶ���ͷ�ȽϽ�����������������һ������ڶ�������Ϥ��һ��������һ�ѷ�˿������������������������������Ĭ���Լ���������Ʒ���ˣ���ʼƮ�ˡ� ����ˮ�ܹ����ȥ�����������˼�ʶ֮��Gucci�Ķ�λ�Ϳ�ʼ�ϲ����²����ˡ��������������ȳ����ǵ�ʱ�����������Ͼ�������ô˵����Gucci�ܱ���Coach���������ݳ�Ʒ�������������ȳ�һ�ˣ�Gucci���е������ˣ���������ľͲ����ݳ�Ʒ�ˣ�ûǮ�ĸ���Coach�ˣ�����Ǯ�ı���Ҳ�����������м����Ⱥ��û�ˡ� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |