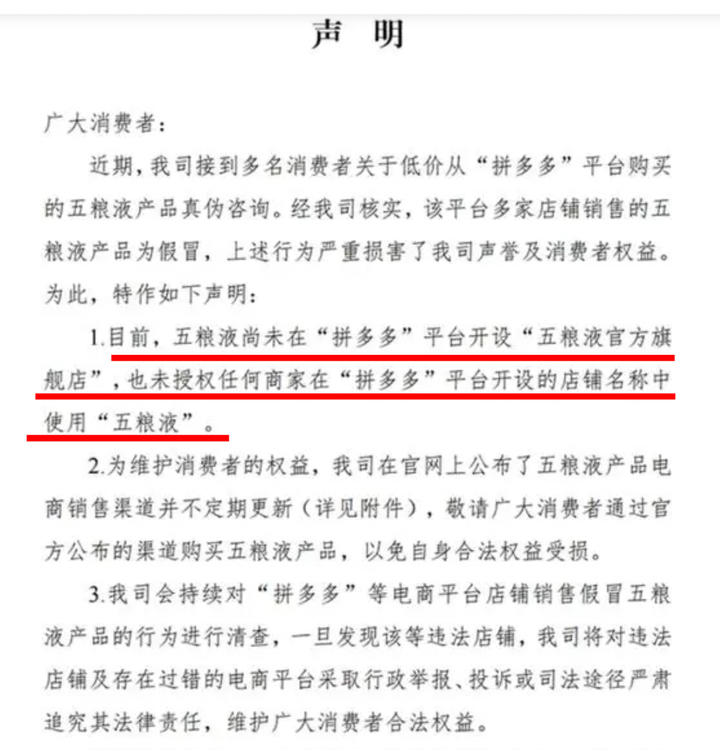

| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> ƴ��� 2023 �꾻���� 600 ��Ԫ��ͬ������ 90%����Щ��Ϣֵ�ù�ע�� -> �����Ķ� |

|

|

[��ҵ�ƾ�]ƴ��� 2023 �꾻���� 600 ��Ԫ��ͬ������ 90%����Щ��Ϣֵ�ù�ע�� |

| [�ղر���] �����ر��ġ� |

|

3��20�գ�ƴ����2023���ļ��ȼ�ȫ��ҵ�����档2023����ļ��ȣ�ƴ���ʵ��Ӫ��889��Ԫ��ͬ������123%�� ������233��Ԫ��ͬ������14�� |

|

�Ⱳ�������û��Ϊ����ƴ�����������п���Ϊ���˿���һ������ |

|

|

2022�꣬ij��Ϸ����ͻ��������ֱ���俪�ſ���һ���ֵ2099Ԫ���ֻ�����ֱ����6���˵IJ���ͼ�֤�£���ʱ������Сʱ��ȴû��һ���ֻ������֡� |

|

|

ֱ���ڼ�Ϊ����߳ɹ��ʣ����������������ӷ�����10��QQȺ��������Ⱥ��2��3���˵�Ŭ���£����ֽ���ң��ִӽ�ҿ����������İٷֱȽ��ȡ� |

|

|

����ľ�ͷ����ѧ����һ���ľ�ͷ��Բ���ʡ� ��ֱ������ʱ���ɹ���ͣ������С�����5λ��������Ȼû�п��۳ɹ��� |

|

|

���ò������²����յ�һ��0.01Ԫ�����ż�����ȯ����š��ɹ���������̨�ֻ��� |

|

|

�ܿ죬������ȫ����ɢ���ͣ����ѷ�����ƴ��ࡰ��һ��������ʵ�ԡ��Դˣ�ƴ���Ҳ�����˻�Ӧ����ʾ��δ���ɹ����͡������˲��뿳�ۡ���ʵ�� |

|

|

|

|

|

���ƴ���Ļ�Ӧ���ò�����Ȼ���������ɣ���ʾ��һ���ɹ��Ķ���Ч�������ӳ١��� |

|

|

����ƴ���Ƶ�����롰�ٻ����͡���һ���������۷粨�У�ȴû��Ӱ�쵽Ǯ�� |

|

|

���۲���Ϣ��ʾ��2016��ƴ���ͻ����1.1����Ԫ��B�����ʡ����2017��-2018��̶�����ʱ�䣬ƴ��������C�ֺ�D�����ʡ� |

|

|

���⣬����ƴ������2023���ļ��ȼ�ȫ��ҵ��������ʾ��2023����ļ��ȣ�ƴ���ʵ��Ӫ��889��Ԫ��ͬ������123%��������233��Ԫ��ͬ������146%��2023��ȫ�꣬ƴ���Ӫ��Ϊ2476��Ԫ��ͬ������90%��������600��Ԫ��ͬ������90%�� |

|

|

ͬʱ���������˽��������2015���ƴ��࣬Ŀǰ�������¹���19�ҳ�Ա��ҵ�� |

|

|

|

|

|

��ƴ��༯�ŵ�����˾������������Ƽ�����˾��Ŀǰ����ҵ��ͼҲ���������顣 |

|

|

�������ѹ���ĸı䣬�ӱ���ƴ��࣬����ƴ��࣬����ƴ��࣬����ƴ��࣬������ƴ��࣬���Ѷ�ƴ����ӡ���ƺ�Ҳ����ת�䡣 |

|

|

|

|

|

2019�꣬ƴ�����ʽ�������ڲ���Ƶ����ϣ���ܹ�����ƽ̨���κ������³��г����������� |

|

|

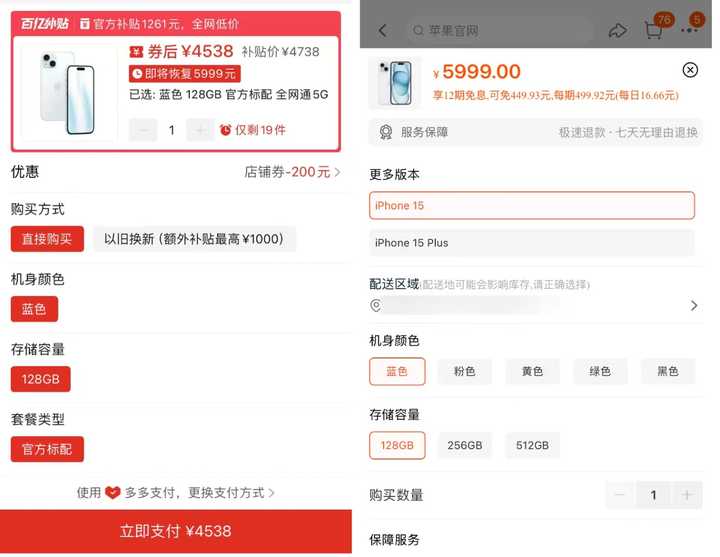

��Ŀǰ��ƻ��iPhone 15 ��ɫ 128G ��Ϊ���������ƴ����Ϲ�������+����ȯ��ļ۸�Ϊ4538Ԫ����ij����ƻ���콢��۸�Ϊ5999Ԫ������������1461Ԫ�� |

|

|

����֮�⣬ƴ����������ġ��ٻ������۷粨�������Ľ�����������û������̼ҵ��ۺ�ģʽ���ܶ���Ʒ��������֤����֧�֡����˿���൱�����û������Ρ��� |

|

|

���ѣ�ƴ������������㡢��ʡǮ���� |

|

|

��ô��Ե��̡����۰���ƴ��࣬������ô���أ� |

|

��Ϊһ��������ƴ���������̼ң��������ߴ��ƴ�����ô����������Ա������ߵģ������һ����ǣ����ƽ̨�����յ�Ǯ��ƴ���Ҫ�ա� ���罻����ѣ�����˫����ƽ̨����һ�ʽ��ף�ƽ̨���ȡ������ѡ����������Ӧ���ǽ�����ɣ������ȷ���ջ����̼��յ������ʽ��ײ�����ɡ�����ƴ������ڲ�ͬ��ֻҪ����µ�����ȡ������ѣ������µ������˿��ʷ����һ��Ҫ����ȡ�� ���ڱ��ƽ̨��˵���˿�Ķ�������Ҳ����̫�ߣ��Ͼ�һ����˭��û���������ٸ������ƴ���������ˣ���Ϊ�˷���������£����߷�����շ���ѣ��������ĵ���������ǿ���̼ҿ�ͨ�����ú�����������ʱ���Լ�����֪���㵽������µ��ˣ�Ҳ����Ҫ�����룬Ȼ�������µ��˾������˿���»��ĵ��ˣ�������˿�Ҳ��ɹ��� �����˿�Ķ��������û����ʧ��ƽ̨������������룬һ�ʽ�����ѣ�����һ�ʡ����ú�����ѡ������ͨ�ɽ������ƹ�Ļ�������˿����Ҫ��ȡ�ƹ�ѡ��̼ҾͲ��ˣ�һ��Ǯû�����룬�����ƽ̨�������������룬��������˻��з�����ݷѡ� ������Ƿ���Ա���ǰ�����̼ҵ�Υ����Ϊ���ǿ۷֡��¼ܡ����Ȳ�����ƴ���ֱ�ӷ�� ���˾����ˣ�ƴ����Ȼ��ô�ӣ��̼�Ϊʲô��Ҫ��ƴ���ꣿ ����ѽ��ƴ���ͨ�����ͼۡ��͡����˿�����У�����ץס�˺ܴ�һ����������Ⱥ����Ҫ���߳��к�ũ���˿ڣ�������Ю���������̼ң��κ�һ����Ҫ������ǿ���̼ң��������ܺ���ƴ�����������������ű��Ӷ������� �������ڴ����̼Ҷ�ѧ�����ˣ��зḻ���̾�����̼ң���֪��ƴ�������γɱ�Զ���ڱ��ƽ̨���������Щ�ɱ�����۸����档����ʵ���ϣ��ֶ�ƽ̨��Ӫ���̼ң���ƴ������ۼۣ��������Ա����ˡ� �ܶ�ͬ����Ʒ�������ȥ���Ա����������ѵ��۸���͵ġ� ��Ȼ������һ�����̼ң�ר����Եͼ���Ⱥ��������������һЩ�ͳɱ������ϲ�IJ�Ʒ��ȷʵ�ܰѼ۸�ܵ͡� ����һЩ�½�����̼ң�û�и����ƴ�������������γɱ��Ĺ��Ʋ��㣬�������ƽ̨��������Ӫ��һζ��ƽ̨Ҫ���õͼ���������ȷʵ���ṩ���ͼ۵IJ�Ʒ������ڿ㶼��û�ˡ� ����û��ϵ�������й��˶�ѽ��ÿ�춼������������̼ҽ��롣 ������Ʒ������һ��Ǯ��һ�ֻ���ƴ���Ľ��׳ɱ����ߣ���ע����Ʒ�Լ۱Ȳ����ܸܺߡ� |

|

����ƴ��࣬����ƴ��࣬��ʼʹ��ƴ��ࡣ ������Ӵ�ƴ��࣬�������Ѻ�ͬ�£��ŷ��������ҡ���һ��������ʱ�����������ʽ�����º����ᡣ���������ҵ�ͬ����˵������ȷʵ�����ֳɹ���100����200�顣�����Ҳ��������Ѷȣ���ʱ��ԱȽ����ס� 3��20�գ�ƴ��༯�ŷ�������12��31�յ�2023����ļ��ȼ�ȫ��ҵ�����档������ʾ��ƴ���2023����ļ���Ӫ��888.81��Ԫ��ͬ������123%���ü��Ⱦ�����Ϊ232.8��Ԫ��ͬ������146%������������254.77��Ԫ��ͬ������110%��ƴ���2023��ȫ��Ӫ��2476.39��Ԫ��ͬ������90%��������600.27��Ԫ��ͬ������90%������������Ϊ678.99��Ԫ��ͬ������72%�� ƴ��������������Ŀ��ţ�ֻ��˵���³��г�������̫���ˡ� Ŀǰ�������ѽ������ܶ����������ǻ������ң��ļұ��˾����ļң���ʱ��ƴ���ͼ۵����ƾͳ����ˣ�������С����Ʒ���������ҿͷ�Ҳ����ԣ��û�����dz�ƫ�������ߡ� PDD�⿿�ͼ۸������������ڵĸ߶ȣ�PPD���ۺ������ƫ�����ߵ�ƽ̨û��֮һ���̼��˳��������࣬������Ԫ���˽��¡� ֻҪ����ץס�˵�һ�ͻ���ʣ�µ���Ϳ��Ծ����ܵġ�ѹե������Ϊ��һ�ͻ�ֻҪ�ᶨ�ĸ����㣬��������̬��Ȼ�������������֣��ᴩ��ƴ���ļ�ֵ�ۣ�ƴ�����û��ĺݾ��ǻ�����Լ۸������֤���Եͼۣ������û����ǡ� �û��ᶨ�ĸ���ƴ��࣬���ε��̼ҲŻ�����㣬��ſ���ִ����˿��̵��̼�������̼�Խ���̣��û�Խ�����뿪������һ�������ıջ��� |

|

ƴ������������Ҫ�ܽ��������������� ������ƴ���Ľ����������402.05��Ԫ��ͬ�����ٴ�357%�����������е�ռ�ȴ�2022��ͬ�ڵ�22.09%�����45.23%���������2.88���ٷֵ㡣����������Ӫ��������������Ϊ486.76��Ԫ��ͬ������57%�� 3��20�����䣬ƴ��ࣨNASDAQ��PDD������2023���ļ��ȲƱ�����������ͬ�ȴ���123%��888.81��Ԫ����������г�Ԥ�ڵ�798.74��Ԫ�� ͬ�ڣ�����Ͱ����켯�ź;������۰������ٷֱ�Ϊ2%��3.37%�� |

|

|

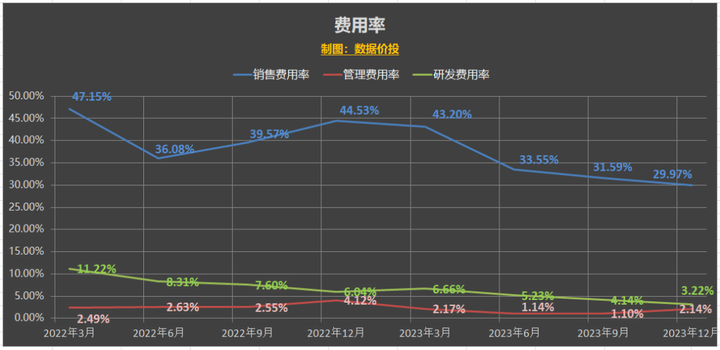

�ɱ����棬������ƴ����Ӫҵ�ɱ�Ϊ350.78��Ԫ��ͬ������293%����Ҫ����Ϊ��Լ���á�֧���������á�ά���ɱ��Ϳͷ����õ����ӡ��������������֧�������ӣ�����ƴ������ۺ�Ӫ������ͬ������50%��266.39��Ԫ��ռ��Ӫ���õ�84.82%�������������ٴ������ۺ�Ӫ���������٣����ۺ�Ӫ��������ͬ���½���13���ٷֵ���29.97%�� ƴ��༯��ִ�ж��¡���ϯCEO�Լ����ڲƱ�������ĵ绰���б�ʾ��2023�������������꣬ƽ̨��Ӫ�������ǹ�˾������Ч�Ĵ����Ѿٴ��Լ��������ѻ����Ľ��������ʾ���й��������г�����ȡ��й��Ҳ�����ԣ�����δ���������г����������ġ��� �Լ����ٴα�ʾ�����������߽���������������������ǿ�ң����������������Ǹ����ѣ����ǿ�������������ø����á�����ݵķ�ʽ��ø��ߵ�����Ʒ�ʡ����ڹ��ڸ������ƽ̨���ڼ۸��������£��Լ�����Ϊ��������ҵ�����ı�������������������ߵ�������졣2024�꣬ƴ��ཫ�Ӵ�Ͷ�룬ʵʱ��ע����仯���Ż���Ʒ���������������������ż����Ѷȡ� ���������뿴�� ƴ���2023���ļ������뱩��123% ����������ռ������?www.caixin.com/2024-03-20/102177481.html |

|

|

|

|

Ϊʲôƽ̨�����Ķ�����ô���ˣ�ƴϦϦ������˸ߵ������ʣ� |

|

|

��֪���ܶ����Ʋ���pdd����������˵�����㣿 ������������ij��79�����28��һģһ��ѽѽѽ�� |

|

|

|

|

|

|

|

|

����������ij����ȳ������� |

|

|

��� QIANYI��˿���ȿ�Ů�ļ�������������ϵ�ֱͲ������� ƴ��� ƴ�żۣ�38.80 ȥ����? �ٿ�����ʳ��Ҳ�dz�����~ |

|

|

��ĺ����Լ۱�~ |

|

|

�����������ȥ�ղ�.. ��֤�����200�������� ������ ���ʸɹ��� |

|

|

��� ������500g��ԭζ���������ʳе����ʼ���ز��ɹ�ɢ ƴ��� ƴ�żۣ�19.80 ȥ����? ����5.2w+������������10Ԫ�� ���ʱ���Ϊ�����֮��������ڸж��ء�Ӫ���ḻ�����ܴ��ϲ���������������ʡ�ά����E�Ϳ����ʵȣ������ڽ��͵��̴����������ཡ���ȡ� |

|

|

�������� |

|

|

��� �ȱ��������Ĺ�����ζ498g��װ������»����С��ʳ�� ƴ��� ƴ�żۣ�21.90 ȥ����? ����10w+ �����Ĺ���һ��Ӫ���ḻ���ڸж��صļ��������Ϊ������ʺ�����ά����C��ά����E �Ϳ����ʵȣ���������������������͵��̴���Ԥ�����ಡ�ȡ� |

|

|

������ |

|

|

��� �ٲ�ζ��Ƥ����425g��װ��Ƥ�Οhζ��������ʸɹ����� ƴ��� ƴ�żۣ�33.89 ȥ����? ����80w+ ��������Ũ������ζ�Ͷ��صĿڸУ������������ʡ�ά����BȺ�Ϳ����ʵȣ���������������������Ƽ������ͽ���Ѫѹ�ȡ� |

|

|

�ȵȵ�~~~ ���кܶ࣬�ҾͲ�һһ����������Լ�ȥ���ְɣ� ��ϲ���ļǵõ���֧��һ��ѽ�� �ҵĸ��ش� ����Щ�ʺ϶�ʮ��ͷŮ��������Ʒ�ƣ�7040 ��ͬ �� 156 ���ۻش� |

|

|

��û�е�һ�δ������˾����·�ֵ���Ƽ���4941 ��ͬ �� 84 ���ۻش� |

|

|

|

|

���һ���̳�Ǯ���ˣ���û���Լ����ӣ���˵�������ӵĿ϶���Ǯ�����ܼ�����ģ�����Ҫ��Ʒ����������Ƕ�ȥ�� ������Ϊֹֻ���һ�������鼫� |

|

�Ҳ�֪��Ϊʲô��˵��ƴ���������ѽ���������ǰ�������Ա�����������ƴ���ŷ������㣬���ڲ������油�������Ҹ���û���ѽ���������Ķ������Ͽɵ�Ʒ�ƣ������Ա�ʱ�����Ѳ�࣬Ҳ����û����ٻ��� ƴ��������Ա��úܶ࣬�������ֱ���˻�������˳����������ռ����д������Ա���ƴ���û�������������˻��������ռ�������ͨ���˼ҿ�ţ�˸��������ţ�������¥�£������������ˣ�Ҳ��ţ�ơ� |

|

��ǰ����ƴ����е�Ͷˣ����������˱ȼ۵���Ȥ�����ƺ�����Ҫ����һ��㡣�ٺ��������ۺ����ǿ���˻����ವ���ѹ���� �������ƺ�������ƴ����ǿ��ʼ���ܲ��ƽ�����ˡ�����Ա������Ͼͻ�����ϣ��������������֮������Ծ������ܺá� ����ƴ������Ʒ�۸�Ҳ�����ˣ�ƽ̨֮��Ҫƴ�����ˡ� |

|

�����Ա�����ı��̼���������˯���ž����й��� ��������̺�����������Ʋ���Ҫ�������֯��ñ�ӣ��и���û��ڡ� |

|

|

|

|

|

���������ҡ� ��˵Ҫ�˿���ֲ�ͬ�⣬����թ������������ѡ�˿�ԭ����Ϊ��ϲ�����Բ��˿�����ѡ��Һ�����֪�����ѡ��ѡ����Ӱ�����Ա����ã��˷��յļ۸�����ӡ� �������ƴϦϦlow������һ��࣬�������������������Ҹ����ǿ�һ�������ߵ�һ�£��ٻ�����ʱ�����ö���棨����û�ˣ����ǻ����ĺ�����ƽ̨�� һֱ���д�������������µ�����Ȼ������ƴϦϦ�������ġ��Բ��������������г����á� 1��ȫ�����ʲ��õ��Ĵ���ȥ����һ���˷�6Ԫor10Ԫ�� 2����Ҫ�˿�ʱ���˿���ø����ĵ��̼�ߴߴ���ᳶ��ô�࣡����ȥ��ʲôƽ̨�ͷ�����죡 3�����ҺͿͷ���ͨʱû�к�˳�������Զ������Ƿ��˿�Ҳ�������ôȱ�£����˲��á���������������һ��3Ԫ���������Ż�ȯ�� ��Ȼ��һЩС���⣬�Ա���Ҳ�����ȼ۸� �����·�ɶ�ģ�Ī���о��Ա���ƴϦϦ���������㡣 ���Ӳ�ƷҲ�ǣ��������Ա���ƴϦϦ�� �̼ҿ��ܺ�����ƴϦϦ��������Ϊ�����ߣ���ľ��úܺ������� |

|

���컥�����Ʊ��ܼ����� ��ֱ��ը�� ------ ƴ����ҵ���dz���ը�� ����������2023��Q4�� Ӫҵ����888.81�ڣ�ͬ����123.21%�� ������232.80�ڣ�ͬ����146.26%�� ȫ�������Ԥ�� ������̣�����ɱ���ˡ�TEMU����������Ӧ���Ѿ���ȥ��ͬ�ڵĻ���Ϊ��һ������������260��Ԫ���£����ȵ���������40%���� ��������ƴ����ϣ�� ����ƴ����Ч�ʼ�ֱ���ţ�Ӫ�ա�������ǰ���£������ʻ��ڲ����½��� |

|

|

���dz���������ǰ�ˣ� ���˼�ֱ���¡� ����Ͱ�����ô������ʵ��̣����û���ɶ���á���ƴ���һ���ʹ�ɱ�ķ��� ���Ź��ںܶ���ҵ����������Ҫ��ɱ�����⣬�ɹ����ʻ�����ҵ ������Tiktok��ƴ����TEMU�����dzɹ����͡� ������ľ�ͷ���������ڿ����вˣ�����ͬ����ɱ�ķ� ��������ҵ���ʻ��������˱�ˡ� ��ϧ�������������춢�Ÿ��£���Tiktok����ֱ�Ӳ�����£�����ֱ��Ҫ����ۣ���Ȼ�ͽ�ֹ��������û��˵��ȥ�� ����Tiktok�İ�����ƴ����TEMU���г�Ҳ�Ƚϵ��ǡ� ƴ���ҵ����ը�ɼ����˸��߿����ߣ����̱���ƽ���� �۹ɸ�����ˣ��۹����������Կݽ��ˣ����⽻�������ԣ��۹����ڶԹ�Ʊ��ҵ��Ҫ��dz����̣�ҵ�����DZ�ը�Եģ��ɼ۷�Ӧ���Ƚ�ƽ�����������ͬ���߿����ߡ� ���ǣ��Ⲣ���ǻ��¡�ҵ��������ʵ����Ϣ������Խ��Խ�ߣ���ţ���Ǹ��á� ��죬��ع�1000�� ���23��Q4Ӫ��Ϊ1551.96��Ԫ��ͬ������7.07%�����������»��� ���23��Q4�ǹ��ʹ�ĸ������Ϊ426.81��Ԫ��ͬ������43.65%��������Ȼ�dz����� ʡ������Ǯ�������ر��ɶ���2024�����ع�1000��Ԫ�� ��ҵ������ Q4�������ͬ������21%�������298��Ԫ�����ٳ���Ԥ�ڡ���Ҫ����Ƶ�ŵ��������� Q4���ڿƼ�����ҵ����ͬ����15%�������544�ڣ�����Ҳ������ ��Ҫ����Ϸ���� Q4������Ϸͬ���½�3%�������270��Ԫ��������Ϸͬ����1%�������139��Ԫ ��Ϸ�����궼ûɶ��� ��Ԫ��֮�ǡ����걻��������������Ǯ�ƹ㣬����ɾ��˾������֡������ɶԡ� ��Ϸһʱ����Ҳûɶ������ƻ�Ҫ��һ��ʱ�䡣 ���������������Ҳ�����ˣ��������ȥ������30%-40%����������Ҳ����������һ������ȫû�����������Ƶ�ţ�С����������Ϸ�����в���DZ��������ʻ���ά���е����١� ��������Ǯ�������Ƿdz�ţ��Ӫ�������Ż���ǰ���£����ϱ��������껹���ڴ�����Ǯ�ƹ������£���Ȼ��������š� �ֺ�+�ع����DZ������ֺ�320�ڣ��ع�1000�ڣ����յ�ǰ�ɼ���˵����Ϣ�ʴﵽ��5%���� ��ֵ�����ֵ2.5��������ң��۳���������Ͷ�ʹ�˾Ȩ��Ĺ��ʼ�ֵ5507��Ԫ����ֱ�ӿ۳���������Ͷ�ʹ�˾�����Ƶ������ֵ3681.06�ڣ�ʣ����ֵΪ1.59����Ԫ����ʵ��ֵ��Լ10�����ҡ� 10����ֵ+5%��Ϣ+10%���������١�û�к���������£����Ӧ�������ˡ����һ��1000�ڵĻع����ٹ�10���꣬�������Ͱ��Լ�����ֵ�ع���ȥ�ˡ� ------ ���������۹ɣ����˻������⣬�ܶ���ҵ��¶��ҵ�����ܲ������������Ѱ�飬��������ҵ����Ԥ�ڡ� ����۹ɺ��п��ܲ��������ȥ��������һֱ�������п��ܻ����ȣ�ӭ����һ������Ҳ˵���� �۹ɣ�����һֱ���ѻ��ᣬҲһֱ�ڼᶨ�Ӳ����롣��һ�ֵ����ѿ��Ե�����ƽ��һ�֣� A�ɡ��۹���Ȼ�����ˣ�����ͬ���δ�������ƻ���ܴ���һ�����պò��ַ���ͽ���dz���Ҫ����Ҿ�����ע�ҵĹ��ںš����ļ��±������һἰʱ����ʵ�̲��ֽ���ͷ�����2������У�������ҵ����Ӯ��90%�Ļ��𡣺಼ܶ���Ѿ����¸ߡ� ����ʵ���Ϸdz�������������Щ���ԣ�������Զ�����8-10%���档 ����ȫ���ԣ� 1��ȫ�����ԣ�һ�Ĵ����ھ�����+ȫ�������г��Ļ��� 2��ƽ�����ԣ����Ծ���+���Է�ɢ+�������棬�����ǣ��ֿ��� 3��ҽ����ҵȫ���ԣ�һƪ���°��㳹�㶮ҽ�� 4����ȫ���ԣ�һƪ���°��㳹�㶮�� 5������Դȫ���ԣ�һƪ���°��㳹�㶮����Դ��� �������ذ��� 6������ɻ��鼮���Ҹ����������10���������鼮�����㹦��������һ��̨�� 7������һ��������Ȧ�������������ѵ�������ܿӷ������ھ�δ�����ᣬ������������Ȧ�� һ·�������ҷdz�֪�������ǵ���ã�� ���ҵ���ʵ���飬��Ҳ�Ҫ����������ȥ����һЩ��Ƭ����֪ʶ�������ң����ĵĻ�1��Сʱ������ѧѧ���漸ƪ�������ԣ�������ܻ���ѧ���� ����ʵ���һ�ÿ�ܸ��£�ʵ����ȫ�������ڲ�����ʵ����������ȫ����ء���Ҳ�������ʵ��ʵ��һ�¡�����ˮ����Զѧ������Ӿ������һ���ǵ�����������Ǯ���������ȫȫ�㶮�����ˡ� ���������ݾ���һ��·��Ҳ��������ʵս�ľ��顣 |

|

ȥ������ƴ��ྻ������310�ڡ�����һ��ֱ�ӷ����ˡ�����ܽ�һ��ƴ���ķ�չ����������ߡ������ߡ������� ����ߣ������Ż��㷨���ṩ���õķ��� �����ߣ�ũ����ƶ�ᴴ��һ������������ũ��Ⱥ��������ˣ���Ȼ��Ⱥ������������һЩ���������������⣬�ټ���ƴ�����ˣ�ȫ���������䷽�㣬ʱ���ͺܴ��ˡ� �����ߣ�2022��9��temu��������仧�����編��ʲô�Ķ��õȵ�2023��4���ˡ������仧������ƴһ�����õ���ͦ�ݣ��������������ȹ��г����ֶ��dz����������ղƱ���˵���������ƴ���temu�����˴�Լ23%�����۶����һ�¾��ǣ�ƴ��ຣ��湱����150�ڣ����Ұ��ջ����ƣ�2025��temu������ռƴ���40%Ӫ�գ���һ��ͻ��50%Ҳ����û���ܡ� ���Dz�֪��tiktok֮��temu���Ҳ��������ү���ϣ�Ȼ������˿�һ����r |

|

��ǰ�컹�ڹ��ں���˵��ծ�����ڶ������ź�Ҫ������ȥ���� һ�������ѣ�����һ���Ǿ�ҵ�� ���ý��������鶼�д����Ե����ݣ����Է�һ�� ��˵���ѡ� ���ڶ����Ľ��������Ա���ģ���Ϊծ���˱���Ҫ����֧������ծ����ʱ���Ǿ���Ҫ���������г��������źš� ����˵��pddӪ�����ǡ��������ǣ��������ѽ������ܲ��ܵ������ѽ������źţ� ֮ǰ�Ҿ������Ӧ���������³����������õͼ۲��ԣ���ԭ��û�е�������ϰ�ߵ�һȺ�˸����ɽ����ˡ��������pddҲ��ȷ�������֧���˿�˻�������������ҵ�����ˣ��������������д�������ӣ���Ʒ��79��Ǯ������˻�����37��ԩ�ֵò��С� ���������ˡ�������pdd�������³��г������������г������³�����Ϊ�в������ѽṹҲ�����˺ܴ�仯��������Ǹ�ծ�����ǵĽ��������ܷ�������ծ�����Dz����Ѿ�������Ҫ����֧�����ܻ�ծ�ij̶ȡ� ��˵˵��ҵ�� �й�2�·ݲ�������У����16��24������ʧҵ��Ϊ15.3%����1�·�����0.7���ٷֵ㡣�й�����ͳ�ƾ���������3��20�գ�������������ʾ��������У����16��24������ʧҵ�ʣ��������ͬ��ȫ���������ʧҵ�ʡ� �����ҵ�������Ǵ�ѧ����ҵ�����ܷ�����ǰ��н��������ơ� Ϊʲô��ô˵�أ���Ϊ�㿿������ͳ��ѧ���Ǻ��ѷ�������ģ��г��������·���������ϲ��ܱ���̭����ĸ������ܵ���Ⱦ�ġ�����һ���������IJ�Ա��һ���������˭˭ֱ��һ���ͼ�ǧ�������ô�ҵ����벢û�м��٣�ֻ�Ǵ��ϲ���ת�Ƶ��·��ȥ�ˣ��Բ��ԣ� ���㿴������ҵ�ܸ��������Ⱦ����Ϊ�¾�ҵ��Ⱥ�������ڵġ����Ķ����ʸߣ����Ǿ�ȥ�Ķ��� ������ҵ���㣬˵���·�ڶ��ϲ��ܵ�����Dz���ģ���ô���幤н��Ⱥ������������½��ġ� 985��ҵ���ľ�������ǿ����ѡ����࣬��������Ƕ������·������������ȥ���ѽֵ��졢�����������˵�������������·�ڣ�ֻ�Ǿֲ����� ���ϣ�֧������������һ���˵�֧������һ���˵����룬���������½�������֤�����ڵ��г��Ѿ�����������ǿ����ͨ������������Ҫ��������ȥ�ĸ�����ṹ�����ɾ���˵��ʲ���ծ�����ô����Ǯ���ѣ��������ѣ���ѭ������������ͨ�� ���������Ǯ���������������Dz�ȡ��ʩ������һ�´�ҵ�����ɱ��;�Ӫ�ɱ�Ҳ�Ǻõ�����罵���۽����⣬����������Ҳ�ܶ�һ����Ǯȥ���ѣ�����ô�� |

|

���갢��ϵ���������ʱ�������ڶ���ѧ��Jack Ma����׳־������û�����������⡣ �ھ�����ƴ���������ǰ���ǿ�����Ϊ�˽������й����̻�����ʩ����è�Ա�ƽ̨����С���ҵ�ѹե�Լ��ڲ���̰��Ѱ��������ع⣨����ǣ�浽δ����̫�ӣ��� ���ڽ������Ŵ��ȵ����飬��ʵ���ڹ���Ա��û�����С���ң� �㽯�ܲø㲻��С������ë�¡� �������С�����Ա����ꡣ ��û���������֣� ����漰����Ȩ��Ѱ�⡣ ��ʱ����ƴ���������������ӽ����� �Ա���èƽ̨�о�����Σ���У�����������һ�㡣 �Ҹ�����ƴ���;�����Զû���Ա��ࡣ ������֧�־�����ƴ�����Ա������¼й��� �й���˴���г������ĵ���ҵ��һͳ�����ˣ����������ӭ���Ŀ����ǼӼ�¢�϶����DZ����� ��ʱ��ƽ̨һ�����������ȡ�߰�ƽ̨�����ѣ�һ�������Ҹ�ɱ�� ͬʱ��ì��ת�Ƹ�����˫���Լ�����ù������յ�����»�dz��ձ顣 ������Ȥ���£�ƴ����Ա��������Զ���ڰ���ϵ�Ա���è����£�ȡ������ɼ��� ����Ҳ�ܿ����Ա���èƽ̨�ڲ��˸����µ���������ʼ��� ������������Ϊ�����İ���ʽ�����취���²������ܵġ� ��˾���Ӳ����������Ƕ�ô���Ż����������ĸ�Դʼ�ն�������ڡ� ��ô���Ż���Ա���������Ч�ʲ��ߵĸ�Դ�� |

|

Ϊ֪�����ṩ������Ϣ�� ������600��Ԫ��ͬ������90%��ƴ���2023��ҵ���������ɼ���ǰ���dz�16% ÿ���༭ �Ž��� 3��20�գ�ƴ����2023���ļ��ȼ�ȫ��ҵ�����档2023����ļ��ȣ�ƴ���ʵ��Ӫ��889��Ԫ��ͬ������123%��������233��Ԫ��ͬ������146%��2023��ȫ�꣬ƴ���Ӫ��Ϊ2476��Ԫ��ͬ������90%��������600��Ԫ��ͬ������90%�� ��ҵ��������2023�꣬ƴ���Ľ���������ͬ�ȴ���241%���ﵽ941��Ԫ��������Ӫ���������������Ϊ1535��Ԫ��Ҳͬ��������49%�������ɴ��Ƹ���ƴ���������롣���������ͬʱ��ƴ���������ܳɱ�Ҳ������192%��������Լ�ѡ�������ѡ�ά���õȡ� |

|

|

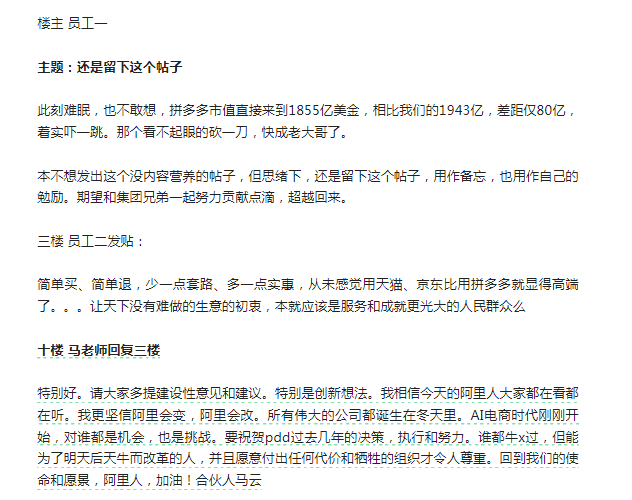

ͼƬ��Դ��ÿ�վ������� ����ͼ �Ʊ���ʾ��ƴ�����2023��ȫ���з�Ͷ��Ϊ110��Ԫ�����У����ļ����з�����ͬ������19%���ﵽ29��Ԫ�� ��2024�꽫��ƴ������������չս�Ե���Ҫһ�꣬��ƴ��ත�³�����ϯ��ϯִ�йٳ��ڱ�ʾ�����Ƽ���ҵ���з�Ϊ����2024�꣬���ǽ�����Ͷ�����ȣ�Ϊ��������չ̽���������������������ƶ�ǰ�ؼ�����ũҵ������ҵ�е�Ӧ��ת����֧��ƽ̨����ˮƽ�ĸ�������չ���� ��ƴ���ִ�ж��¡���ϯ��ϯִ�й��Լ���¶�����꣬ƴ��ཫ�Ӵ��ũ���ж���ũ�����µ�ũҵ�ص���Ŀ��Ͷ�룬�����ƶ����ش���������Ե����ֻ�ũ�������������������ũ�����ա� ֵ��ע����ǣ�ȥ��ƴ�����ֵ��һ�ȳ�������Ͱ͡�����ʱ��2023��11��29������ƴ��������dz�3%����ֵ����Խ����Ͱͣ���Ϊ������ֵ����иŹɡ���ʱƴ�����ֵ1924����Ԫ��Լ1.371����Ԫ����ң�������Ͱ�1918����Ԫ��Լ1.367����Ԫ����ң��� ������ȥ��11�±�����ƴ���IJƱ����ݺɼ۱����������飬��ͬʱ�����˰���Ա��������������̾�� ��Ա����ʾ�����˿����ߣ�Ҳ�����룬ƴ�����ֱֵ������1855������������ǵ�1943�ڣ�����80�ڣ���ʵ��һ�����Ǹ��������۵Ŀ�һ��������ϴ���ˡ������뷢�����û����Ӫ�������ӣ���˼���£���������������ӣ�����������Ҳ�����Լ��������������ͼ����ֵ�һ��Ŭ������Σ���Խ�������� ���Եõ��˾�δ�ڰ�������¶������ƵĻ����������Ҷ��Ὠ��������ͽ��飬�ر��Ǵ����뷨��������̸�����������Ž���İ����˴�Ҷ��ڿ����������Ҹ����Ű����䣬�����ġ�����ΰ��Ĺ�˾�������ڶ����AI����ʱ���ոտ�ʼ����˭���ǻ��ᣬҲ����ս���� ���Ʊ�ʾ����ף��ƴ����ȥ����ľ��ߣ�ִ�к�Ŭ����˭��ţ��������Ϊ���������ţ���ĸ���ˣ�����Ը�⸶���κδ��ۺ���������֯���������ء��ص����ǵ�ʹ����Ը���������ˣ����ͣ��� |

|

|

ͼƬ��Դ��������ٷ��ź� ��������ǰ��ƴ��ࣨPDD���ɼ�127.68��Ԫ����ֵ1696.3����Ԫ��������ǰ����16.56%�� |

|

|

ÿ�վ��������ۺ���ƴ���Ʊ��������� �����������������������ݽ����ο���������Ͷ�ʽ��飬ʹ��ǰ���ʵ���ݴ˲����������Ե��� |

|

Ϊʲô��Ұ�����ѩ���ǣ� Ϊʲô������ŵ��۳�ȴ���벻���� Ϊʲô��֪·��̯������ȴ��Ȼ�ԵĽ����ζ�� Ϊʲô��֪����Ʒ���ϸ�����ȥ��ѡ���˵ķ�װ�ͼҾߣ� Ϊʲô���� ��ΪûǮ���� ƴ���ɳ���Ѹ�;��ǵײ����ڵ���ʵ���ְ�............. |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |