| |

|

|

| 首页 淘股吧 股票涨跌实时统计 涨停板选股 股票入门 股票书籍 股票问答 分时图选股 跌停板选股 K线图选股 成交量选股 [平安银行] |

| 股市论谈 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 商业财经 科技知识 汽车百科 工程技术 自然科学 家居生活 设计艺术 财经视频 游戏-- |

| 天天财汇 -> 商业财经 -> 小米集团去年经调整净利润 193 亿元,同比增长 126.3%,如何解读此业绩?哪些信息值得关注? -> 正文阅读 |

|

|

[商业财经]小米集团去年经调整净利润 193 亿元,同比增长 126.3%,如何解读此业绩?哪些信息值得关注? |

| [收藏本文] 【下载本文】 |

|

3月19日,小米集团在港交所披露2023年年报。 2023年第四季度,小米集团总收入为732亿元,同比增长10.9%,经调整净利润为49亿元,同比增长… |

|

按照往年的经验可以蹲一个搞不清5%硬件综合率的 去年净利润经调整后85亿,今年直接193亿快奔200亿去了,这还是造车花费隐藏了部分利润, 芯片研发业务也隐藏了一些利润,就是说这个利润增长幅度是不是有点太大了点, |

|

|

财报中显示,智能手机业务的毛利率由2022年Q4的8.2%增长一倍至2023年Q4的16.4%,主要由于产品结构的改善,以及境外市场存货减值拨备减少 意思就是之前的库存还没清完,但是清的七七八八了,为之前大跃进买单的代价还是挺惨重的啊,怪不得小米一直不愿意提起11 和12系列 |

|

|

2021年Q3,小米的智能手机存货达到历史最高的582亿元,2023年Q4,小米的存货下降至444亿元,已基本与2020年同期持平。 四季度实际利润有80亿左右,以后估计能保持这个水平了,一年三四百亿利润应该是常态化了,当然这是没有算汽车部分,汽车段时间仍然会继续投入,造车三年现金流又多了两百多亿,谁家造车越造越有钱啊... |

|

|

渠道海外AIOT三丰收 2023年,在中国大陆地区智能手机线下渠道出货量市占率为8.4%,境外市场收入为人民币1218亿元,占总收入的44.9%。AIoT重点品类在全球和中国大陆市场均表现突出。智能大家电产品收获口碑、业绩双增长,全年大家电业务收入同比增长近40%。 |

|

|

还是之前说的那句话,手机业务全力发展海外国内尽力就得了,civi这次提价之后如果能做起来的话小米手机业务产品线才算真正补齐 小米已经在悄然间建立了一个庞大的生态链和投资帝国,鸡蛋永远不放在一个篮子里,以点带面多线开花,不会轻易陷入困境 国内对小米什么看法说实话已经不太重要了,小米再差也不会沦为others,再好也不会成为前三,开摆就对了全力发展海外,全球通吃之后再解决国内的事情 小米这几年的发展其实很好的验证了战略正确的重要性。 从最开始的“手机、aiot、互联"三大马车并驾齐驱、手机的双品牌策略,到后来的手机+aiot,手机 x aiot,以及现在的规模与利润并重、人车家全生态等,现在回过头看,基本每个战略都提前踩在了当下行业变革的风口,以至于无论是手机、aiot,都牢牢占据了很好的先发优势,大家对于小米的品牌认可度也在逐步提升。 就拿手机来说,市场一直有人在diss小米做不成高端,但是去年发布的小米14系列就很好的扭转了市场的认知,无论是销量还是口碑,都给小米手机的高端化打下了很好的基础。一些新战略的落地或者说见效,其实是需要时间的验证和市场的考验,也需要企业反复的打磨和提升,不可能立杆见效。23年Q4,小米花了4年多的总算是高端做起来了,也带动集团净利润都大幅提升。所以对于小米汽车,长期来看我是比较乐观的。 小米总裁卢伟冰在3月19日业绩会上表示,小米在手机业务上将坚定不移地推进高端化。尤其在中国市场,小米手机已突破4000元到5000元、5000元到6000元的价格段。2024年,小米手机一定要突破6000元到1万元的价格段,在这个价格带上规模。卢伟冰也指出,相信小米手机在海外,尤其在欧洲市场的高端化也会再上一个大台阶。 得,估计下一代ultra顶配要到一万块了,今年ultra顶配是8799,普通版是7799,一下子要涨三千块?如果真的是这样的话卢伟冰野心很大啊 没记错的话汽车目前有59个门店,就这预约量来看就算只有10%转化率小米做梦都能笑醒 |

|

|

结合最近新能源车企频繁倒闭现象只能说 2024年,新能源车行业正回归经营、规模、效率、品牌等“基本功”的竞争中来,当下及未来很长一段时间里,消费者在购车时还是要多关注这些维度,总结为“三选、三不选”口诀的话,就是: 选母品牌,不选子品牌;选低负债,不选高负债;选自筹资金造车,不选资本输血打价格战。 |

|

|

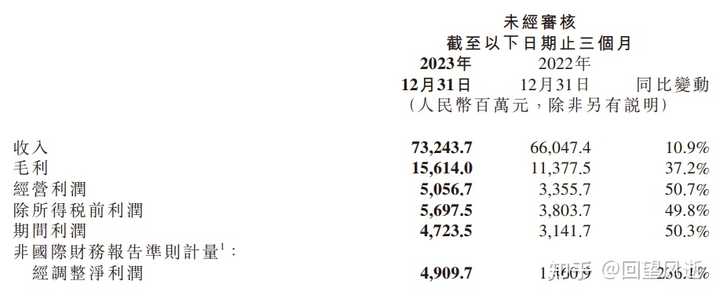

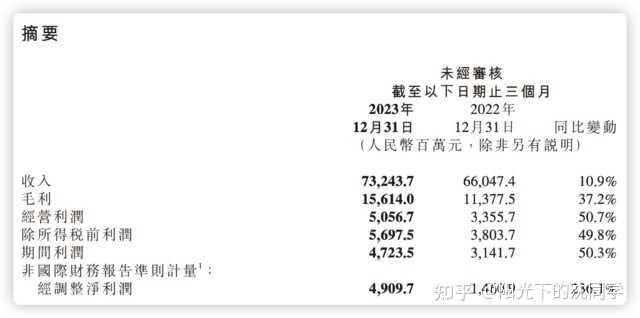

小米的2023年终于落下帷幕了,我觉得官方用的“稳健向前”这四个字总结作为小米2023年的总结就非常的好。 小米近3年财报的核心数据如下: ①营收:3283.09亿元→2800.44亿元→2709.70亿元 ②净利润:220亿元→85亿元→193亿元 ③手机出货量:1.91亿台→1.53亿台→1.456亿台 小米2023年4个季度的核心数据如下: ①营收:595 亿元→674 亿元→709 亿元→732亿元 ②净利润:32 亿元→51 亿元→60 亿元→49亿元 ③手机出货量:3040 万台→3290 万台→4180 万台→4050万台 结合近三年和近四个季度的数据,2023年小米很好止住了颓势。 一方面体现在营收和手机出货量相比“2021至2022年”的跌幅大幅度放缓,但是净利润却实现了2022年的2.3倍,和巅峰时期的2021年仅相差27亿;另一面也体现在2023年4个季度营收逐渐攀升,同时季度利润和手机季度出货量也回到了50亿元和4000万台的规模。 在这个大背景下,小米的高端机份额于内于外都实现了同步上升,小米造车3年但是现金储备又达到了历史最高,米家生态链在无人能敌的前提下还进一步实现了“空冰洗”三大白电的大爆发,以及小米境内外互联网收入也实现了大幅度提升,所以官方讲出“稳健向前”这四个字是非常妥当的。 以下是详解: ①2023年4季度,小米营收为732亿元,同比增长10.9%,净利润为49亿元,同比增长236.1%;2023年全年,小米营收为2709.7亿元,同比降低3.2%,净利润为193亿元,同比增长126.3%。 |

|

|

|

|

|

2023年4季度,小米的营收和净利润实现了同比双增长,环比三季度其实是跌了11亿元的。究其原因,一方面是小米四季度开始重拾海外市场的拓展计划,以及在国内造车业务达到了关键节点,二者均需要资金去布设渠道和推广。 而在2023年全年,小米在营收微降的前提下,大幅度提升了净利润。一方面是小米去库存的行动接近尾声,于此同时小米也在积极用中低端手机去开拓海外市场,二者共同导致了营收的降低。但是小米持续了一整年的“降本增效”的行动也看到了成效,同时小米高端机和米家生态链热销也为小米带来了非常可观的利润。 ②2023年4季度,小米手机出货量4050万台,同比增长23.9%,ASP为1091.7元;2023年全年,小米手机出货量1.456亿台,相较于2022年手机出货量仅差740万台,全年ASP为1081.7元。 |

|

|

在2023年4季度,小米重启海外市场的开拓历程,同时四季度随着小米14系列和Redmi K70系列的发布,出货量同比增长23.9%。值得注意的是,2023年4季度是小米手机业务7个季度以来首次实现了同比增长。 全年出货量不及2022年的原因就是2023年上半年小米把精力集中在清理过剩库存,反馈到产品上,小米那半年在国内也只发布了Redmi Note12 Turbo和小米13 Ultra这两款产品。2023年下半年在解决危机之后,小米才开始陆陆续续在全球范围内发布新品,从3季度开始小米出货量才来到了4000万台的水平。 |

|

|

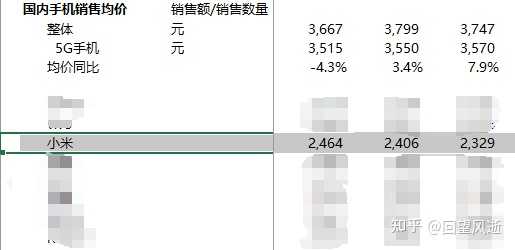

2023年全年小米手机均价为1081.7元,原因就是“清理库存”和“用中低端开拓新市场”。不过2023年4季度,国内小米14系列和Redmi K70系列的热销,还有国际上小米13T系列的热销,把小米的均价狠狠拉了一波。 |

|

|

我们能看到,2023年第4季度小米手机的ASP为1091.7元,比2023年3季度的997元有了近乎100元的提升。 |

|

|

值得关注的是,小米2023年4000-6000元价位的高端机在国内占比达到了16.9%,并且在第4季度在此价位的占比达了28.2%,位居第一。目前小米3000元&300欧元以上的手机占小米总出货量的20%,并且第4季度甚至一度达到28%。 |

|

|

2000元以上价位手机的热销为小米带来了充足的利润和不错的均价,2023年国内小米手机的均价相较于去年提升超过19%。放一个BCI数据的节选,小米手机的国内均价已经在2300元+维持了近半年,而往年通常都是在1700-2000元左右徘徊。 ③2023年全年小米总库存从2022年的504.38亿元降低到了444.23亿元。 |

|

|

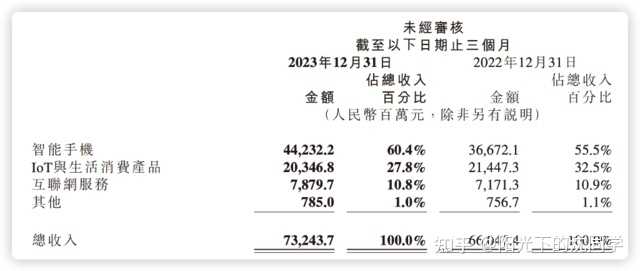

2023年,小米手机全年营收为1575亿元,为总营收2709.70亿元的58.12%,同时全年ASP为1081.7元,经过粗略计算,能得出手机库存约为2505万台,为小米2个月出货量的样子。与第3季度2100万台出货量相比,小米又增加了约400万台的出货量,结合小米第4季度积极开拓市场的情况,这400万台应该是用在了这里。 ④2023年小米iot业务持续暴涨,“空冰洗”进入快车道。 |

|

|

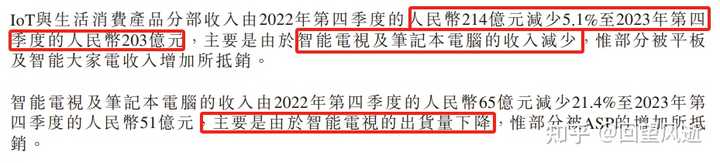

2023年全年,小米iot与生活消费产品收入达到人民币801亿元,同比增长0.4%,毛利率达到16.3%,再创历史新高。 |

|

|

而2023年第4季度,小米iot与生活消费产品营收降低了5.1%,原因一是智能电视市场开始见顶,小米电视出货量放缓;二是小米笔记本部门因为架构调整,在整个2023年只发布了寥寥几款产品。 |

|

|

|

|

|

不过曾经一度不被看好的小米白电三大件“空调、冰箱、洗衣机”在2023年疯狂爆发,尤其是冰箱几乎就是实现了成倍的增长,三者共同为小米大家电业务提供了近40%的收入增长。 “空冰洗+电视”一直是大家电市场的核心,如今智能电视已经彻底取代传统电视,电视市场的见顶已经不可避免,小米在智能电视之外成功拓展并打开了“空冰洗”三大白电市场,这次转型无疑是非常成功的。 由此可见,稳固住智能电视市场,然后继续突破白电市场,这将会是小米iot业务在2024年的主要目标。 |

|

|

其实小米平板和小米笔记本电脑一样也都是算在iot业务当中的,2023年小米发布的小米平板6系列凭借出色的产品力和非常有竞争力的价格,共计卖出了500万台,增速达到了50%以上,小米平板在中国大陆的份额也达到了第三。 ⑤小米2023年互联网业务收入为301亿元,境外互联网收入达到了84亿元。 |

|

|

|

|

|

不得不说,互联网业务是真的挣钱,做手机/硬件只是交个朋友,广告业务和游戏业务一同为小米的互联网收入带了增长点,同时境外互联网收入也实现了24.1%的大幅度增加,看来小米在海外的线上付费项目也慢慢开始做起来了。 ⑥研发&小米汽车 |

|

|

小米2023年研发费用为191亿元,小米上市以来,在研发面上的投入连续五年保持了20-30%增长。 |

|

|

同时在汽车上,我们能看到小米前后给员工发了10亿元股票薪酬。 |

|

|

而在造车的同时,小米的现金储备已经冲向了1363亿,再创新高。 我们以为的造车:“九死一生!” 雷总操盘下的造车:“模拟经营~” 小米现在是既卖货、也搞研发,还带着造车,结果存款还越来越多。手里有钱,心里不慌! ⑦一些小细节 |

|

|

小米被印度扣押的那近48亿元目前还没有追回来。 |

|

|

以及小米在其他收入方面居然存在“出售建筑物”这一项,难不成是小米在国外有经营不动产的项目? |

|

|

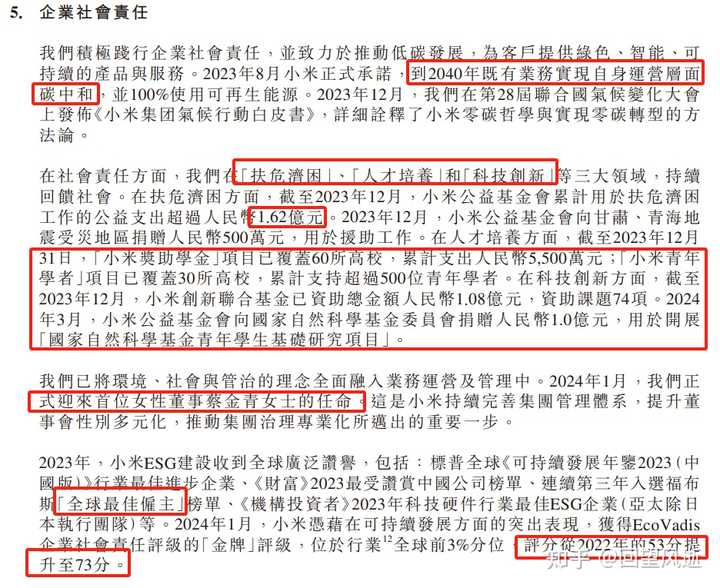

而在社会责任一块,小米继续执行2040碳中和的目标,同时在2023年在救灾上累计支持1.62亿元,在高校人才培养上累计支出5500万元,在科技创新上累计投入1.08亿元,在自然科学上捐赠1亿元。 同时在女性平权方面,小米也正式引入了一名女性董事,从而完善集团的管理体系。 而在国际声誉方面,小米连续三年进入全球最佳雇主榜单,并且在可持续发展方面被评为金牌评级。 ⑧最后带个货 |

|

|

广告 小米14 徕卡光学镜头 光影猎人900 徕卡75mm浮动长焦 京东 ¥4599.00 去购买? |

|

|

广告 小米Xiaomi 14Ultra 徕卡光学Summilux镜头 大师人像 京东 ¥6999.00 去购买? 小米14系列,闭着眼睛冲就完了! |

|

简单聊几个点。 2023财报最大的亮点,无疑在利润上,虽然营收相比上一年微微减少,但利润却翻了一倍多。营收减少显然是受大环境影响,而利润翻倍则说明小米自身的经营情况有了非常明显的改善。 综合来看,利润翻番主要来自三个方面――手机业务利润率上升、大家电业务营收上升以及互联网收入的增加。 先来说说手机,手机业务的毛利率整体增加了5.6个百分点,对于现在手机市场竞争的激烈都来说,这样的毛利率提升无疑是极为恐怖的,这里面最大的因素,自然就是小米手机在高端市场的战果了。 从高端手机的销售来说,2023年囊括了小米13系列几乎整个销售周期以及小米14系列销售的前两个月。小米13的销售已经可以说是不小的成功,价格从年头到年尾都比较坚挺,线上线下销量都很不错。小米14更可以说是销量大爆,前两个月出货就有两三百万台,直接让小米在Q4的高端市场份额大涨。 |

|

|

所以不管某些人再怎么嘲笑小米的高端化,这个过程就是一直在持续的,到了现在甚至可以说已经达到了一个阶段了。 当然,或许现在对小米高端看似癫狂的嘲讽,也从另一面证明了小米的成功。毕竟真的失败了,是没人理你的,高端市场就那么大,小米吃了,其他家脑海中属于自己的潜在“份额”就少了。偏偏大家还都有点看不起小米,觉得你小米可以,我就可以,某家惹不起,你小米还惹不起吗? 只可惜,从小米诞生到现在,看不起小米的厂家太多了,盯着小米打的厂家已经不知道倒了几批了,只有小米在一波又一波攻势中“摇摇欲坠”地走到了现在。或许,正是因为每次都面临最猛烈地炮火,才铸就了小米现在地韧性吧。 而随着小米的盘子越铺越大,小米的优势也越来越明显,这是我一直看好小米的一个理由。 接着说说大家电。去年小米IoT业务的毛利没什么变化,整体战略处于稳步推进状态,但冰洗空三大家电的出货量都有不小的增长,空调这样已经确立优势的行业延续了49%这样的高增长速度,,出货量超过了440万台,冰箱更是有了翻倍的增长,相比之下,连洗衣机有24%这种增长速度,都不算特别亮眼了。 一直以来,大家都觉得小米的白色家电好像是贴牌所以不看好,但是随着近一两年小米白电业务逐渐铺开,大家也逐渐发现,家电已经是一个很成熟的产业,只要堆料够足,基础体验就差不到那里去,而小米带来完善的IoT生态,反而能成为一种新的降维打击。 所以,小米的白电业务,就在没人看好的情况下快速成长起来了。 |

|

|

最后是互联网收入,互联网收入创新高同样是利润率增长的一大推力,毕竟互联网业务的毛利是出了名的高,手机业务拼死拼活把毛利搞到十几二十,互联网一上来就是七八十的毛利,真的不公平。 值得注意的是,小米在手机广告不多还可以一键关闭的情况下仍旧实现了互联网收入大增,说明体验和营收有时候还是可以相对兼顾以下的。当然,主要还有一大助力来自海外的互联网收入,看来海外确实是个金矿。 |

|

|

情况就简单聊到这里,总体上说小米的经营手段的确是越来越成熟了,高端化越来越稳,生态也逐渐发展,如果汽车业务获得一定成功,那最终一定会生态合围,到时候怎么发展,就很有想象空间了。 |

|

增长符合预期,为投资人增信心 |

|

|

|

|

|

小米2023年总营收2710亿、调整后净利润193亿 从小米2021年三月末宣布造车以来的三年时间里,几乎每天都会有人刷“雷军造车错误”“小米造车花很多钱把公司拖垮了” 诚然,造车新势力往往会出现连续数年的巨大亏损,这也是投资者所疑虑的,但小米表现出色,让人松了一口气 2021年雷军宣布造车的时候,现金储备约为千亿,等到了2023年年末,现金储备来到了1363亿,越造车越有钱了 这说明小米的投资相对谨慎 考虑到造车开支67亿,以及为了造车、造芯片而不断扩大到191亿的研发规模 如果小米是一家保守向的公司,仅仅维持现有业务差不多九十几亿研发经费就够了,那么全年调整后净利润可以高达300亿 这说明小米赚钱的本事确实大幅度提高了,有钱就好办事,研发投入也可以增长 小米在几年前一直被人诟病研发比例低,只有3-4%,也终于在2023年来到了7% |

|

|

能够一边保持研发的高速增长,一边进军新业务,还能保持利润稳步增长,只能说 冲高真有用! 做一个米粉,尤其是真金白银一百多万买小米股票的米粉,往往很心累,因为每周都有新的黑稿和无止境的唱衰,往往一觉睡醒名其妙又有一堆稀奇古怪充满想象力的黑稿跳出来 但好在小米财报确实给了一些信心 业务稳步增长,业绩表现优秀,研发规模不断扩大,投资谨慎 小米确实是有一种要做百年大厂的态度的 作为一个小米粉丝期待3.28的小米汽车,作为一个投资人期待米车的大定数字 |

|

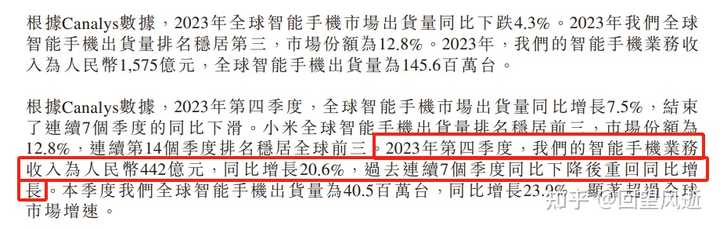

小米2023年净利润193亿元,同比增长126.3%,手机业绩在复苏,且高端化进展的还可以 小米2023年智能手机业务收入为1575亿元,全球智能手机出货量为1.456亿台 稳居全球第三,市场份额为12.8%,连续第14个季度排名稳居全球前三 去年四季度小米智能手机业务收入为442亿元,同比增长20.6%,过去连续7个季度同比下降后重回同比增长 小米在财报中强调,智能手机的平均销售单价,已经从去年三季度的每部997元增加9.5%至四季度的每部1091.7元,这主要得益于其高端化战略的成功 尤其是去年10月发布的小米14系列,3999元起售的价格叠加爆款效应大大拉高了小米的手机单价 小米2023年全年营收2709.7亿元人民币,同比下降3.2% 小米集团整体毛利率及各业务分部的毛利率均创历史新高 2023年,小米整体毛利率达到21.2%,提升4.2% 去年第四季度,总收入732亿元,同比增长10.9% 净利润49亿元,同比增长236.1% |

|

|

|

|

|

小米澎湃OS已经有超9000家品牌接入,欧洲首批覆盖3000万设备 小米澎湃OS系统实现了底层重构,统一了MIUI、Vela、Mina和车机OS四个系统的软件架构,为小米未来百亿设备、百亿连接做好了公有底座 小米还发布了针对“人车家全生态”的技术品牌小米澎湃智联,提供全栈跨端智联解决方案,提供便捷的开发环境和先进的智能互联体验 而且2023年小米研发支出191亿元,同比增长19.2% 高增幅主要因小米在智能电动汽车业务及其他创新业务相关的研发开支增加所致 销售及推广开支销售及推广开支由2023年三季度的47亿元增加24.8%至2023年四季度的59亿元,主要是由于宣传与广告开支增加 宣传与广告开支由2023年第三季度的18亿元增加39.5%至2023年第四季度的25亿元,主要是由于2023年四季度小米产品的促销活动及品牌推广增加所致 行政开支由2023年第三季度的14亿元增加8.6%至2023年第四季度的15亿元, 主要是由于行政人员开支增加及应收款项信贷亏损拨备增加 小米提到在2024年手机业务方面要突破6000元到1万元价格段 小米在持续发力高端领域 小米的出货量同步重回同比正增长 小米的财务报表还是不错的,整体没有什么问题 就是看以后造车方面能不能做到盈利,以后肯定会加大投入 如果造车可以赚钱,小米的盈利空间还会进一步提升 那么小米的估值还可以继续提升 高性价比方面的基本面+高端制+汽车+小米生态 这样来看小米是一个不错的企业,关键就是看汽车方面能不能做出成绩,这个行业确实太卷了 |

|

|

| [收藏本文] 【下载本文】 |

| 上一篇文章 下一篇文章 查看所有文章 |

|

|

|

| 股票涨跌实时统计 涨停板选股 分时图选股 跌停板选股 K线图选股 成交量选股 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 网站联系: qq:121756557 email:121756557@qq.com 天天财汇 |