| |

|

|

| 首页 淘股吧 股票涨跌实时统计 涨停板选股 股票入门 股票书籍 股票问答 分时图选股 跌停板选股 K线图选股 成交量选股 [平安银行] |

| 股市论谈 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 商业财经 科技知识 汽车百科 工程技术 自然科学 家居生活 设计艺术 财经视频 游戏-- |

| 天天财汇 -> 商业财经 -> 万科会暴雷吗? -> 正文阅读 |

|

|

[商业财经]万科会暴雷吗? |

| [收藏本文] 【下载本文】 |

|

最近万科债务问题大家是怎么看待的呢?万科会爆雷吗?能保交房吗? |

|

房地产行业远比很多人想象的要复杂得多 在讨论一切地产问题之前明确一点:房地产是影子银行,是绝对的资本密集型行业,也是超高杠杆的行业。你以为地产的商业模式是买地盖房子赚差价,实际上它是以期房这种金融产品向老百姓抵押融资去上杠杆炒地,然后再拿更高价格的地去卖更贵的期房向老百姓融更多的钱加更大的杠杆…… 但凡你有过购买期房的经验,你就应该知道买期房和买现房二者在法律意义上是完全不同的,房屋预售合同带有天然的融资属性,其本质是开发商以商品房为抵押向你融资获得了一笔借款,作为交换你在交房之后有claim抵押物物权的权利。在交房之前,你拥有的只是一笔开发商的债权而已 事实上,预售制度本身就是房地产商们最最重要的融资渠道,没有之一 这些年能做大的地产企业没有哪个是挣盖楼的那10%利润的,楼花卖得出去能融到资就行,靠这些融资再去囤地滚雪球囤更多的地才是商业模式中利润的核心来源 过去二十年地产行业的本质就是如此:赌地价涨幅大于资金成本,然后死命上杠杆。因此说地产的本质是影子银行――资金池、期限错配、刚兑承诺,银行三大要素它一个不少 所以为什么当年救地产的重要举措是左手倒右手拍“地王”,一方面是维护上涨预期,一方面也是让这音乐不能停下 就跟股市一样,中国的楼市也是“融资市”而非投资市,以行政手段制造一二级价差吸引资金参与“IPO”打新才是这个市场存在的目的。至于融到资了以后这东西到底有多少价值,抱歉价值发现不是这个市场关注的重心 新房销售,或者说IPO的认购倍数,才是核心中的核心 那现在二级市场血都被抽干了怎么办?不好意思,融资市的现实是一级市场永远也不会采取以价换量的策略――因为一旦以价换量,融资功能就破产了 量不行没关系,发行价必须要稳住,收缩乃至暂停IPO都在所不惜 而万科现在最迫切需要的是是什么?它不缺优质的土储和资产,它缺的是量,是现金流,是偿债能力,哪怕价格打骨折都没问题。但很可惜,你需要的东西跟大爹需要的东西不一致,那总不可能大爹为你服务吧? 这也是我一直认为房价尤其是一线房价不会真正下降的原因,融资市的奥义就是人为紧缺。要知道跟日本和美国那种土地自由流通的地方不同,我们的土地一级市场是彻彻底底的垄断模型,而垄断模型必然意味着供给方会拿走所有的消费者剩余――熊市没关系,新房不供给不就OK了嘛,反正核心城市又不依靠土地财政,靠土地财政的地方给供给也卖不出去 不买房?没关系,总要租房的嘛,你看看这里的保障房是不是物美价廉呢? 万科和碧桂园代表的民营开发商,作为改革开放和城市化的排头兵,已经非常出色地完成了自己的历史使命。暴雷与否,都只是一个形式罢了 |

|

没仔细研究过万科,但是简单看一下资产负债表和现金流量表就发现问题了 2023年初,万科有现金1400亿,到2023年9月30号(Q3)就只有1037亿了,少了363亿,然后看万科的流动负债,有9405亿,其中4075亿是合同负债(房子的预付款),2489亿是应付账款(供应链的应付账款),然后一年内到期的非流动负债是474.9亿,短期结款是36.45亿,这两块加起来就是511亿,这是一年内需要还的钱 然后我们看看它的现金流量表,先是经营活动的现金流量表,2023年前三季度销售商品,提供劳务收到的现金2199亿,其他经营活动收到的现金165.8亿,合计2365亿,这是流入的现金,流出的包括购买商品,劳务支出1620亿,支付给职工的现金156.2亿,支付各种税费405.6亿,支付其他经营活动相关现金180.7亿,合计支出2363亿,前三季度合计流入现金2.353亿 然后是投资活动产生的现金流量,收回投资收到的现金32.98亿,投资收益取得的现金39.9亿,处置各类资产回笼的现金0.15亿,处置子公司收到的现金6.75亿,收到其他投资活动相关现金23.01亿,总计102.8亿,然后支出包括购买固定资产,无形资产等长期资产50亿,投资53.4亿,取得子公司及其他经营单位支付20.63亿,支付其他投资相关现金124.9亿,总计支出124.9亿,一共净流出22.13亿。 然后是筹资活动现金流量,吸收投资66亿,借款726.6亿,发行债券99.64亿,总计892.2亿,然后支出包括偿还债务771.5亿,分配股息286.5亿,支付其他筹资活动相关现金19.2亿,筹资活动现金流出的其他项目128.5亿。总计支出1206亿,净流出313.3亿。期末现金及现金等价物还剩1012亿 我们可以看到,如果中性看待,2024年房地产销售如2023年一样,那么万科经营性现金流流入大概2.4亿,我们假设万科投资更保守,不继续流出,那么未来一年也需要还511亿,而现在万科手上的现金及现金等价物还剩1012亿,但是产生2.5亿经营性现金流需要投入2363亿资金周转(虽然不是一次性支出,可以建一批卖一批循环) 但是现在可以看到万科确实周转资金开始捉襟见肘,要说还钱是暂时还能还得出,只不过钱还债主了,那么哪儿来钱周转,怎么去完工,不完工怎么交付怎么卖房子回笼资金? 所以万科现在要求助,要融资,把短债转长债,然后保留可周转资金,但是问题在于,如果2024年房地产销售进一步下滑怎么办? 凉拌,毕竟是企业咎由自取么……房地产不倒,中国经济不好,一鲸落万物生,万科赶紧落吧,落了中国经济就腾飞秒杀美帝了 求仁得仁,求锤得锤,种瓜得瓜,种豆得豆,你想要的只要你坚持,你就会得到,这盛世如你所愿 |

|

万科资产远好于恒大和碧桂园,万科聚焦一二线等核心城市房地产开发,恒大和碧桂园是收割四五线城市老百姓银子。 这就决定了资产质量是天壤之别,万科是最早喊出“活下去”的企业,2018年喊活下去的时候其他房地产公司还嘲笑万科保守,很多房地产自媒体也奚落万科,结果如何? 万科的内债风波主要是2024年商品房销售继续大幅下滑 最新统计局数据: 1―2月份,新建商品房销售面积11369万平方米,同比下降20.5%,其中住宅销售面积下降24.8%。1―2月份,新建商品房销售额10566亿元,下降29.3%,其中住宅销售额下降32.7%。 |

|

|

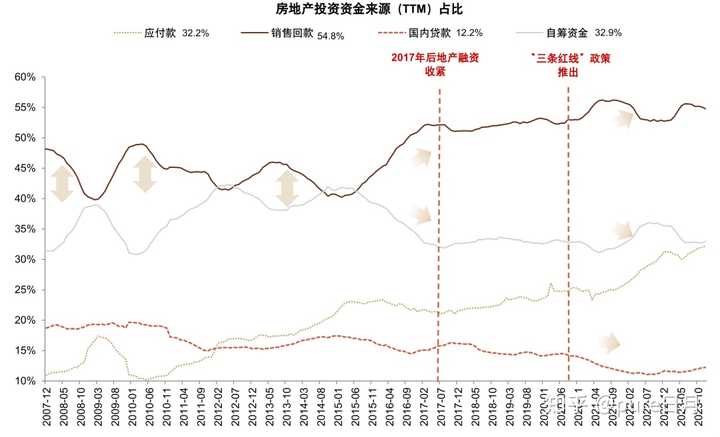

房企资金来源中销售回款占比超过50%,而最近几年房地产价值回归过程中,随着市场对价值回归的共识越来越强,销售额急剧下降,销售回款下滑幅度最大,是造成房企资金紧张的主要原因。 万科自3月以来的一轮债务展期舆论风波,焦点并不在美元债,而在境内非标债务。 自2月底以来,万科董事局主席郁亮与深圳地铁相关高层赴北京与多家险资企业商谈,包括新华资产、中国太保、太平保险、大家保险等。 3月以来,险资债权人在反复尽调影响万科自救和“他救”的多种变量。 第一个变量是,大股东深圳地铁及其背后的深圳国资委能否用真金白银或更有力的手段驰援万科。(最大变量) 第二个变量是央企能否收购万科资产。 第三个变量是REITs能否救急。 第四个变量是一线城市能否进一步放开限购,带动销售端回暖。 最新消息是万科在着手筹措最高额800亿人民币的银团贷款,以应对未来到期的公开市场债券偿付,具体情况还需要密切追踪,我个人还是认为万科会“活下去”。 说什么尊重市场规律让企业自生自灭的的人还是去说你美国爸爸吧,资本主义国家、整天倡导自由经济,金融危机不也救银行,2023年美国银行爆雷破产风波也举债救助。 有些东西如果救的价值比刀高,自然会救。 |

|

|

|

|

|

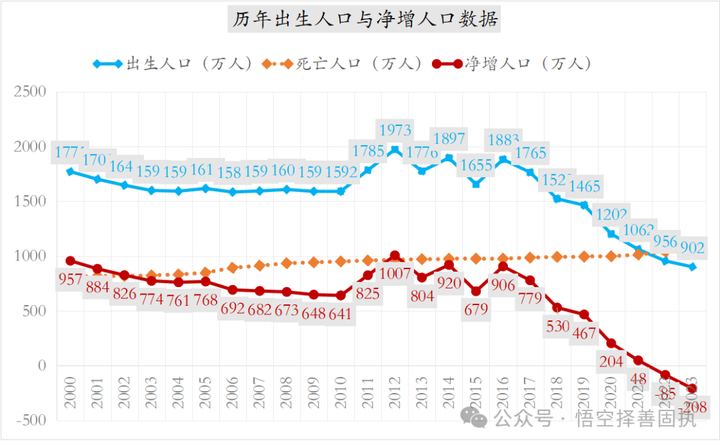

人口决定了房地产的命运,人口百万升值千万级别负增长,史无前例,《【北上广深人口负增长】房地产价值回归,一线城市也不例外!》。 大家千万不要轻易被一些混淆视听甚至颠倒黑白的言论给忽悠了,房地产诈骗集团的无限后退模式已然破产,他们只想死皮赖脸忽悠诈骗到底! 铁打的事实证明――我的科学系统性分析帮助很多人做出了人生最重要的决定并省下了巨额资金,帮助这些朋友没有阶级下滑甚至有可能带领他们阶级上升。 |

|

|

|

|

|

以下是2019年的一个评论,前几天我的这个留言被点赞所以翻出来看看。 |

|

|

这个评论非常典型,认知低下、没有基本分辨能力,所以受迫害妄想症把我扣上骗子的帽子――我不是房地产专家(我当然不是,房地产专家都是忽悠人高位接盘的骗子),所以我的分析大家别听/信。 实际上如何? 路遥知马力,时间和事实证明,我才是知乎财经领域最大的良心和智慧,我一人灭了知乎一堆房地产自媒体诈骗犯。 当年知乎上理性声音还是很多的,当时评论区还是有很多朋友帮我驳斥这种对我造谣抹黑的评论。 这种人身攻击、以恶度人的评论我一般看到就拉黑+删除掉。 但是,当年我还是留下了,就是为了今天这效果,警示后人。 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

过去4-5年,我的系统性分析文章和理论帮助了无数家庭免遭灭顶之灾,不仅在房地产领域,而且金融投资领域也帮助一些朋友精准地在估值峰逃顶。 截至目前全平台帮助近10000咨询的朋友,文章全平台阅读超过300000000+次,帮助百万计家庭、千亿级资金做出正确选择。 这样的金额也许已经不逊色于巴菲特,巴菲特帮助有钱人理财,而我帮助普通人生活更美好。 |

|

|

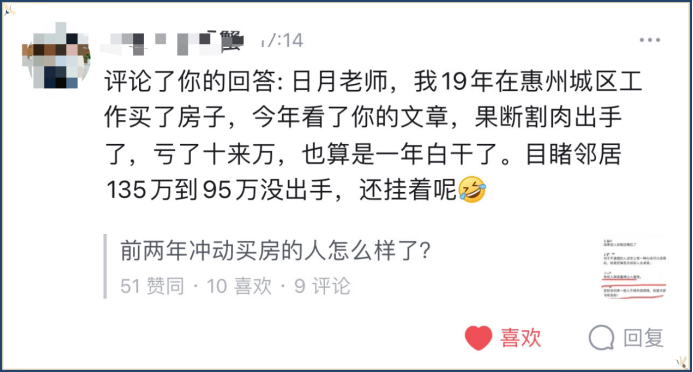

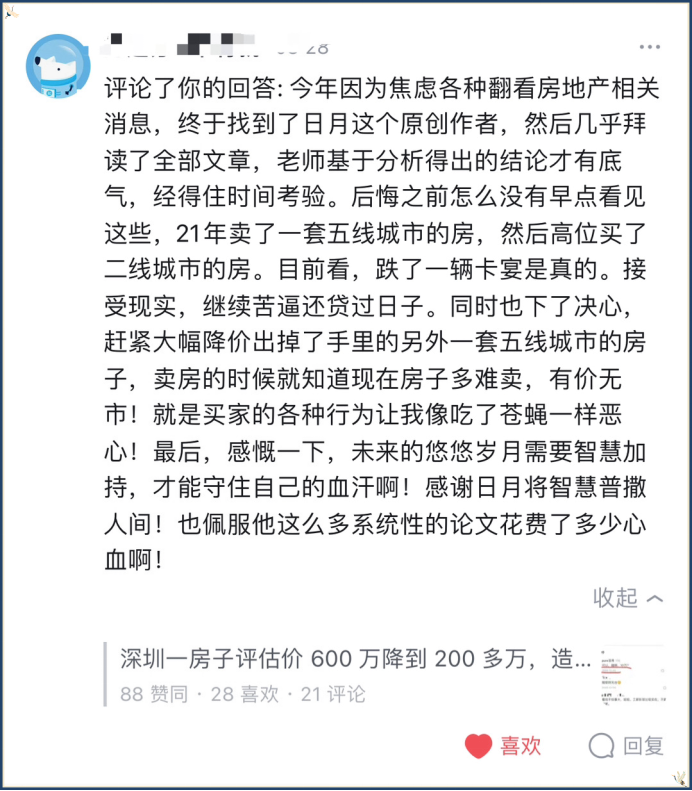

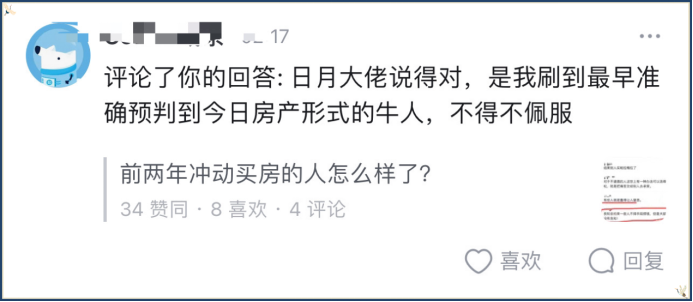

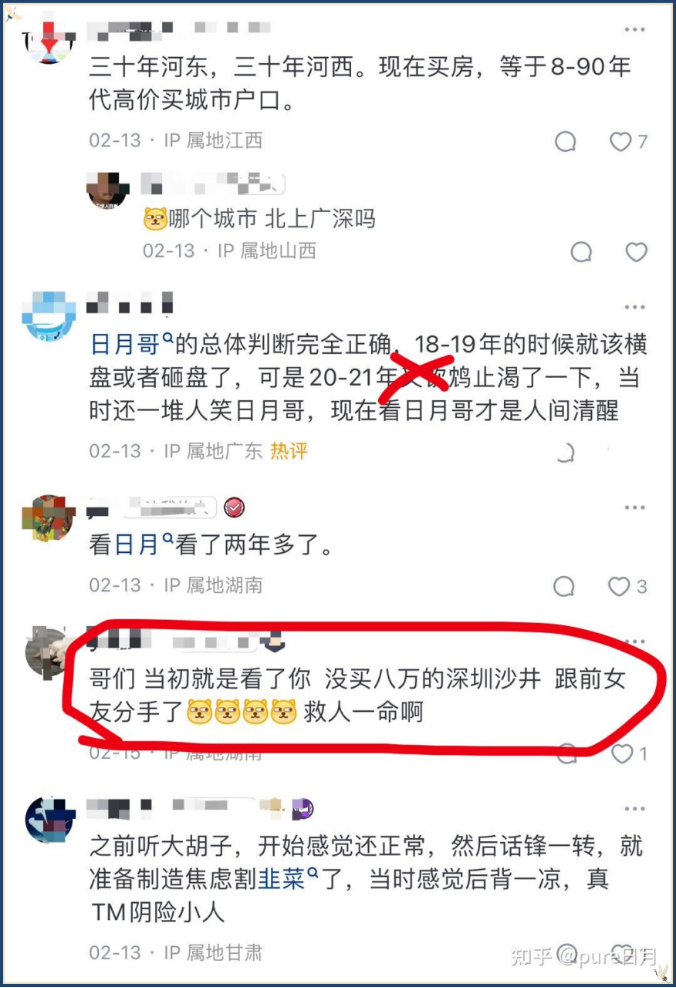

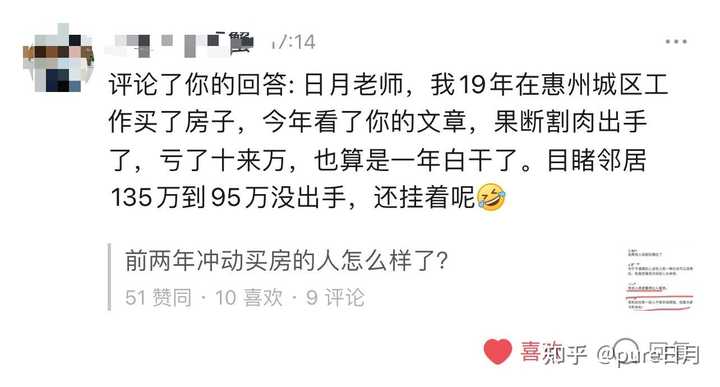

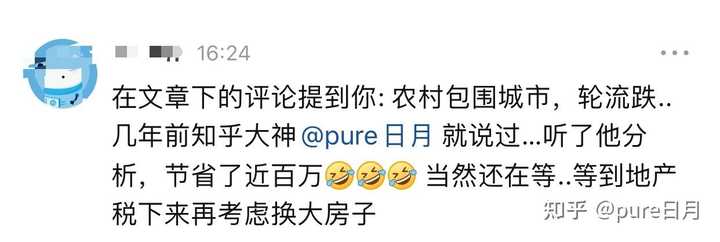

过去几年,我打翻了太多诈骗犯和利益集团利益,以至于天天有人造谣抹黑我,甚至侮辱攻击我的粉丝,大家要分清敌友,不要被人带节奏。 选择大于努力,关键时刻的选择决定你的一生。 真知灼见不听,任由非理性上头,甚至无脑信房地产诈骗犯颠倒黑白忽悠,注定没有好结果。 几年前他们造谣污蔑“日月反买,别墅靠海”,现在如何了? 对于对我进行造谣抹黑的的人,事实胜于“无中生有抹黑”。 我过去写的东西都兑现了(房地产、人口、金融市场重要拐点、中美等国际关系),我帮助了百万家庭免于接盘、影响千亿资金做出更理性决策,这不是假的吧!? 全网论实打实帮助过的人以及金额,就没有可以看到我尾灯的人,可惜很多人不珍惜,宁愿信诈骗犯颠倒黑白胡说八道,结果自己亏损严重,诈骗犯赚得盆满钵满、花天酒地、纸醉金迷。 有的人,真的神仙难救。 落水了,他们只会抱怨为什么老天爷/上帝不派人救他们,都派了好几个人划船过来了,你不领情怪得了谁!? 救世主很可能已经多次要拯救他们,可是他们非但不珍惜还恶语攻击,这种人当然不配有幸福人生了。 如下图网友留言,2020年深圳房地产炒作最盛时期,听我一言都会节省几百万,不会把自己和家人送进万丈深渊! 2020年深圳的朋友但凡听我一言,节省资金最起码200万元起步,深圳普遍跌幅20%-30%,局部腰斩! |

|

|

2020年深圳房地产正如日中天,我断言深圳房地产大限将至,当时深圳严重违背高层遏制房地产泡沫的意志,带头吹泡沫,后面都被清算了,柿长也被判了。 如下图所示,当时有人甚至要和我打赌呢,当时我应该开个盘的,那么现在我估计都进入福布斯中国富豪榜Top100之列了。 不仅如此,很多来自深圳的大V不以为然,还和其他人一起对我阴阳怪气甚至进行人身攻击。 |

|

|

|

|

|

|

|

|

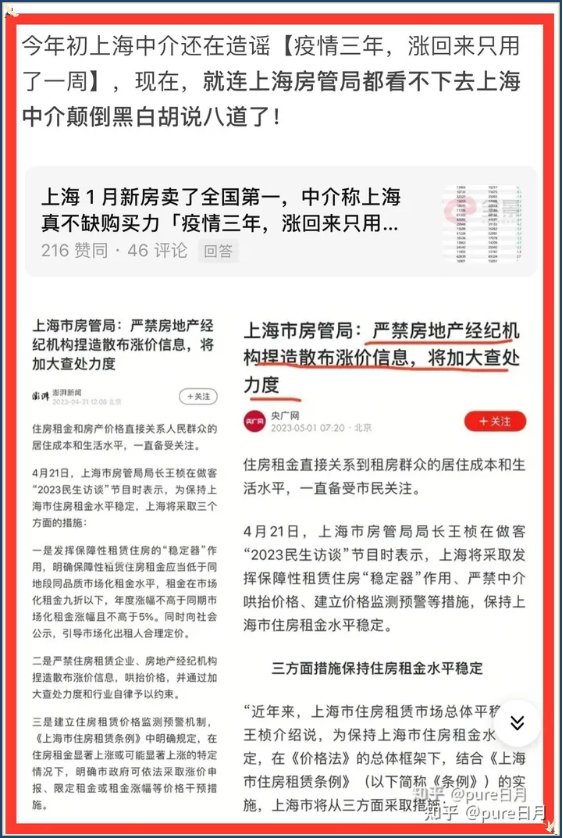

务必记住:2018年就是我国房地产的顶部!!! 休想用个别城市个别地段房地产行情混淆视听,股灾期间上涨的个股不能掩盖股灾之事实!!! 现在二手房挂牌量猛增,绝大部分房地产投机客已经错过了套现时机。2023年初,我说了无数遍要变现就珍惜年初那波,利益集团制造的舆论也是舆论,总有不明真相的家伙上当。 我老早就说了疫情的2020年是房地产套现最后的时机(历史文章有证《房地产杂谈,上海房产最后的高位套现机会》),有些人就是不信科学系统性分析,而听唯利是图中介胡说八道、颠倒黑白,最终万劫不复! 2023年初上海中介还在造谣【疫情三年,涨回来只用了一周】,现在,就连上海房管局都看不下去上海中介颠倒黑白胡说八道了! |

|

|

其实很可能他才是炒房客极其利益集团诈骗犯,我动了他们的利益,所以先发制人抹黑造谣以此来引导舆论形成对我的抨击局势,这样我或许会闭嘴,他们可以继续乐哉乐哉忽悠更多不明真相群众。 我挥洒了一江的智慧,可惜有的人一瓢都接不住! 如果您对房地产未来发展还一窍不通甚至认为还会大涨,我建议您把最高层论的断读10遍――“房地产市场供求关系发生重大变化的新形势”! |

|

|

《【最新版2024】何时买房的终极逻辑,100字道尽最佳购房时机!》链接: 【最新版2024】何时买房的终极逻辑,100字道尽最佳购房时机!(6000字)?mp.weixin.qq.com/s?__biz=MzIzMDE0NzI2NA==&mid=2650043501&idx=1&sn=fc7988ad173144f750adbe8e40b1e9d1&chksm=f0b701c2c7c088d4044f36ae5ea8f6c3a6c9c8678e763b76b3d54f1e0e766c2857e85c9d0b91&scene=21#wechat_redirect |

|

|

我很烦听到有人说大城市核心地段房产不会跌还会涨,这种人肯定没有经济常识,认知浅薄还到处误人子弟、害人不浅。 这是上海黄浦,1年时间不到,均价从13万/平米到跌破10万/平米。 房地产营销诈骗犯不会要说黄埔不算核心区了吧?深圳豪宅跌幅更大,然后也把深圳开除“一线城市”行列? |

|

|

|

|

|

强调:我的【1.5万字房地产系统性分析长文】就不粘贴了,下面是18-19年知乎的文章或者回答,那个时候反驳我的人可多了,其中不乏谩骂,最终时间给出了最公正的审判,复制链接到浏览器即可阅读: 1、最初的文章《2018:为什么我认为房价要跌!///链接:https://zhuanlan.zhihu.com/p/34771949》,房价最不可一世的时候预判拐点已到。 2018:为什么我认为房价要跌!486 赞同 ・ 658 评论文章 |

|

|

2、系统性论述《站在2019年看――中国房地产最后的五年///链接:https://zhuanlan.zhihu.com/p/58716141》,2019年就判定房地产只剩下最后5年(有多少人敢给出时间点?),爆雷潮、房贷利率创新低依旧无法阻挡成交量大幅下降,以及全国各地房价出现普降,基本上均得以验证。 站在2019年看――中国房地产最后的五年1394 赞同 ・ 290 评论文章 |

|

|

3、2019年万字长文回答《房价真的已经到顶了吗?///链接:https://www.zhihu.com/question/340712338/answer/835473450》,这个回答被评论了4000次,很精彩,感兴趣可以看看。 房价真的已经到顶了吗?3 万赞同 ・ 4260 评论回答 |

|

|

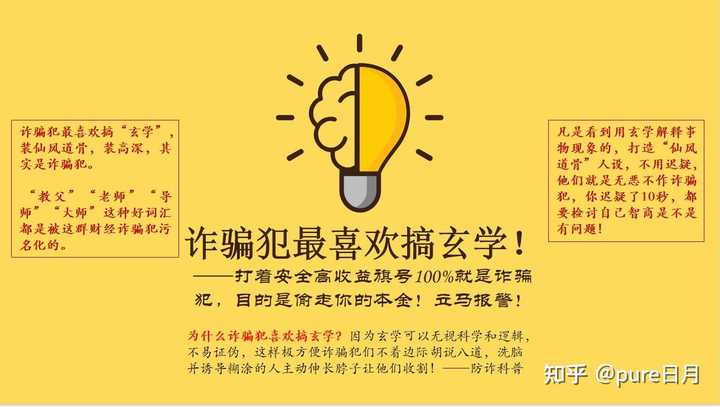

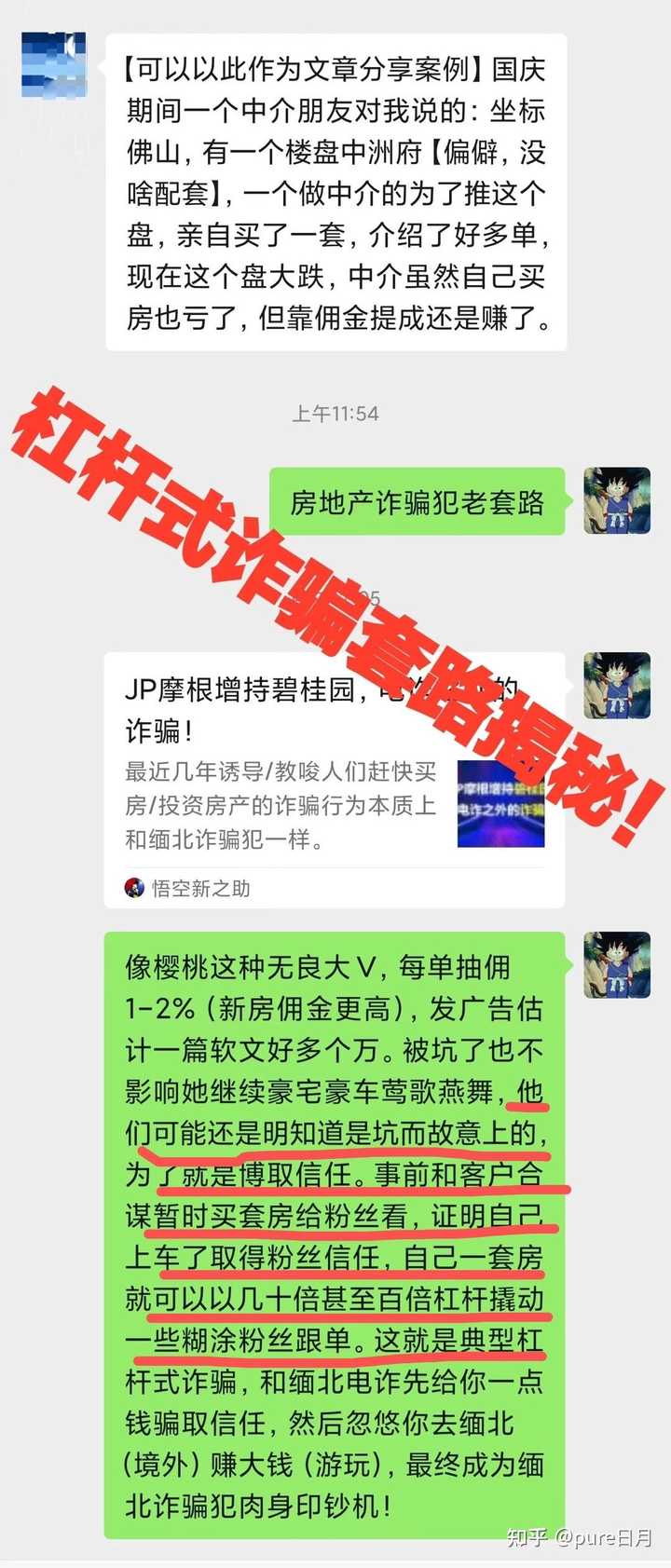

网络(抖音、微信)上但凡鼓吹房价要涨,教唆你买房、投资房产的自媒体,一概视其为【和缅北无异的诈骗犯】。 别把诈骗犯归类为看多派,诈骗犯就是为了诈骗更多,而不是在乎房价真的涨,只想营造涨的谎言好诈骗更多财富。 有朋友说得好:“看多是太美化他们的初衷了,就是无脑带货,只是这个货是房子,佣金更多。”“和基金经理一样是旱涝保收,只要能卖得出货就行了”。 “教父”“老师”“导师”这种好词汇都是被这群财经诈骗犯污名化的。 有些人居然还在喊诈骗犯“教父、教父”,这种诈骗犯有市场就是有糊涂者跟风喊“教父”,要是理性分析并揭露是诈骗犯,怎么会诈骗那么多人?都完全破产证明是诈骗犯,居然还在喊“教父”,可悲啊! 对唯利是图的大V,得好好当面感谢他们胡说八道、颠倒黑白引诱你高位接盘。 比如刘晓博、米宅、大胡子、大碗、樱桃、带某姐/某叔说房等名称的自媒体,多少人被他们忽悠接盘烂尾楼啊! 别人割韭菜佣金拿到手软,你高位接盘后跪地吃土! 像樱桃这种无良大V,每单抽佣1-2%(新房佣金更高),发广告估计一篇软文好多个万。 被坑了也不影响她继续豪宅豪车莺歌燕舞,他们可能还是明知道是坑而故意上的,为了就是博取信任。 事前和客户合谋暂时买套房给粉丝看,证明自己上车了取得粉丝信任,自己一套房就可以以几十倍甚至百倍杠杆撬动一些糊涂粉丝跟单。 这就是典型杠杆式诈骗,类似于缅北电诈先给你一点小钱骗取信任,然后忽悠你去缅北(境外)赚大钱(游玩),最终成为缅北诈骗犯肉身印钞机! 建议你们拉黑昵称/名字带“成功”“财富”“致富”“爷”“哥”“姐”“叔”“公子”“先生”“居士”“德”“道”“仙”“佛”“散人”“大侠”“老师”“师傅”“剑客”“局(团/军/委)座”“*学”“*生”“*才”…… (欢迎补充)的自媒体账户。(这样可以避开90%的骗子,可能有误杀,但是非常值,欢迎补充)。 凡是起名带玄学或者装大师,毫无疑问就是忽悠、诈骗犯。因为从心理学方面,骗子们在起名字就已经开始了骗局。 骗子最喜欢说正确但无实际指导意义的大话!骗子最喜欢搞玄学和阴谋论! |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

我打翻了太多诈骗犯和利益集团利益,以至于天天有人造谣抹黑我、甚至人身攻击关注我的朋友,大家要分清敌友。 不遭人妒(恨)是庸才! 几年前他们造谣污蔑“日月反买,别墅靠海”,现在如何了? |

|

|

对于对我进行造谣抹黑的的人,事实胜于“无中生有抹黑”。 我过去写的东西都兑现了(房地产、人口、金融市场重要拐点、中美等国际关系),我帮助了百万家庭免于接盘、影响千亿资金做出更理性决策,这不是假的吧!? 造谣我的人,您人生做过什么有价值事情? 做过什么值得称道的事情?帮助过多少人?不会只剩下敲键盘抹黑这种龌龊事情吧。 造谣我的人很多都是诈骗犯房地产自媒体和炒房客投机者。 知乎阅读超过3亿次,点赞100万以上,收藏+分享合计也是100万以上,说影响百万家庭不过分吧,全平台付费咨询就近万了。 我的科学系统性分析帮助很多人做出了人生最重要的决定并省下了巨额资金,没有阶级下滑甚至有可能带领他们阶级上升。 |

|

|

再次强调:我的【1.5万字房地产系统性分析长文】就不粘贴了,请大家务必阅读以下第一、二、三篇文章!【2018、2019年文章下的评论区非常精彩,看看当年的大多数人是如何看待房地产】 2018:为什么我认为房价要跌!486 赞同 ・ 658 评论文章 |

|

|

|

站在2019年看――中国房地产最后的五年1394 赞同 ・ 290 评论文章 |

|

|

|

房价真的已经到顶了吗?3 万赞同 ・ 4260 评论回答 |

|

|

|

中国的房价何时是个头?1.2 万赞同 ・ 2169 评论回答 |

|

|

五年内,房价有没有可能降到十年前的价格呢?1311 赞同 ・ 250 评论回答 |

|

|

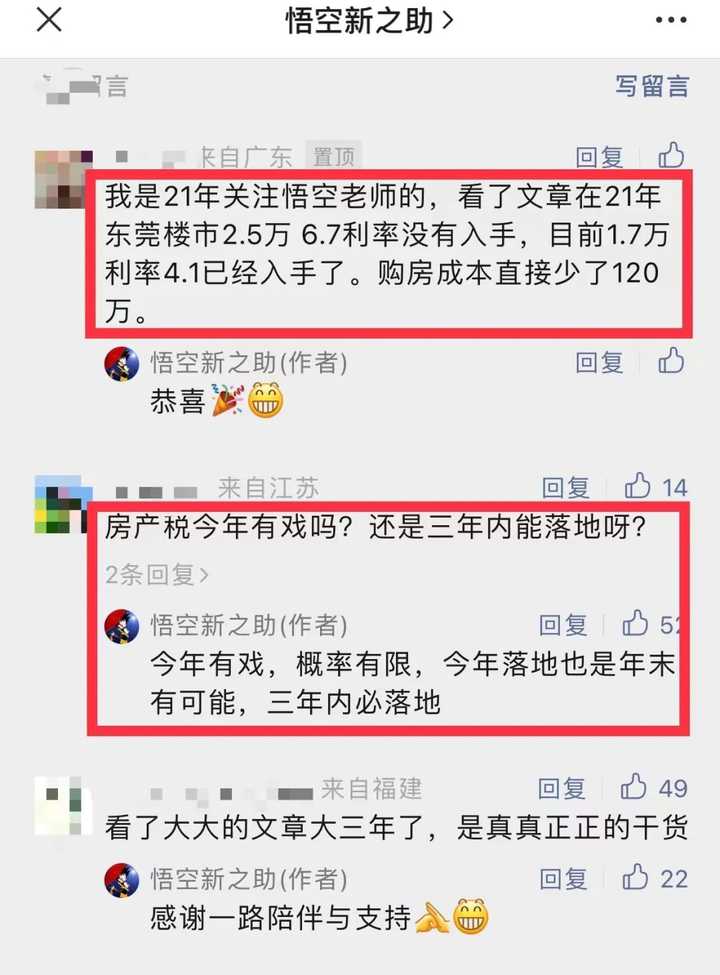

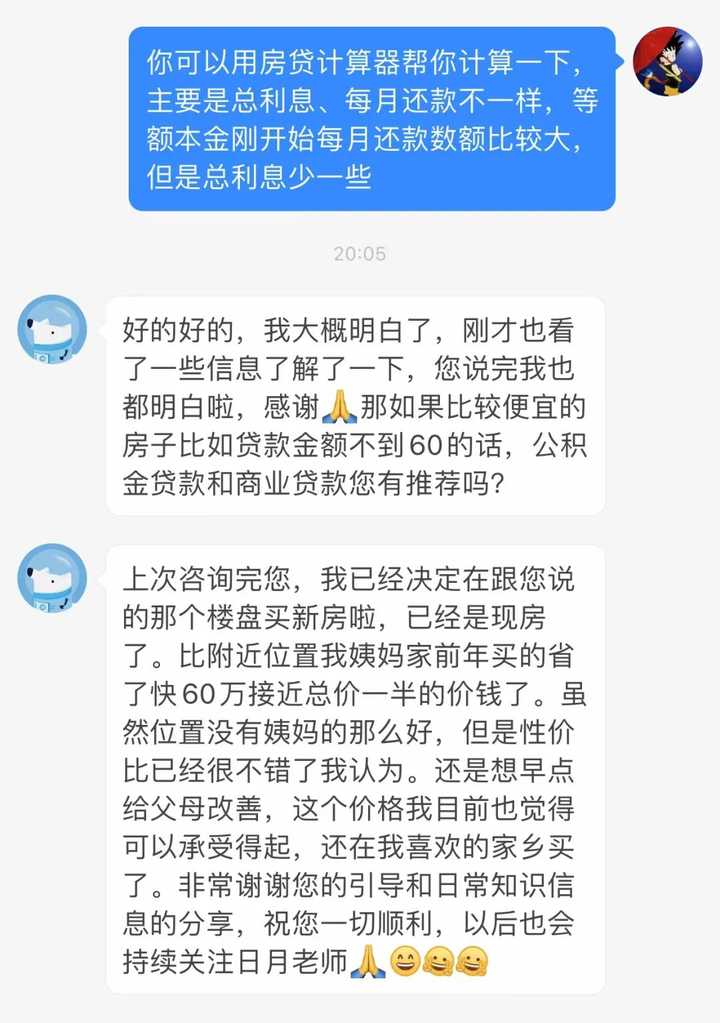

疾风知劲草,事实证英雄,我已经不需要其他人给我背书了,全国各地朋友给我分享的案例就是最好证据,房地产领域我已经站在山峰上了。 以下是一些朋友分享的最新案例! 相信我的朋友,综合考虑房贷利率、送车位等促销活动,我有信心可以帮你们甚至半价买到当初心仪的房子。 比如原本300万房子,贷款200万。21年之前房贷利率普遍5.5%甚至6%以上,现在房贷利率普遍跌破4%,最低甚至3.7%。其中房贷利率下降主要由加减点数由正转负贡献的,且加减点数不随LPR的调整而变化,三年内5Y-LPR下降幅度为0.55%。 等额本息30年贷款200万为例,6%房贷利率下的利息总额是231.67万,4%房贷利率下的利息总额是143.74万,也就是说房贷利率减少2%,仅利息就节省约88万,相当于贷款本金的一半了。 在结合我说的最佳买房时机――房地产税落地,你们到时候买房节省一半的钱根本不是天方夜谭,现在有些地方由于房价下降很快,其实已经可以3-4折买房了,最典型就是燕郊。 未来,我希望在金融投资领域,带领一群人走上价值投资正道,再赚他一套房。 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

为什么我的文章或者回答【可以复制黏贴】且【必须复制黏贴】? 【可以复制黏贴】主要是因为世人的烦扰大同小异、没什么特别的甚至通篇一律,我不需要每次推倒重来从零开始思考再写出文章。其实绝大部分人绝大部分时候都是在烦扰“平常的烦扰”,而我写的文章直击问题要害,具有一定的普适性,自然是可以复制黏贴。 【必须复制黏贴】主要是因为我不希望一些人被混淆视听甚至颠倒黑白的舆论忽悠,正确的声音也需要不断的重复,否则会被淹没,我把问题的核心分析结论告诉大家,能帮一个是一个。不要把世界让给那些弄虚作假、唯利是图的家伙、要与他们斗到底。 |

|

|

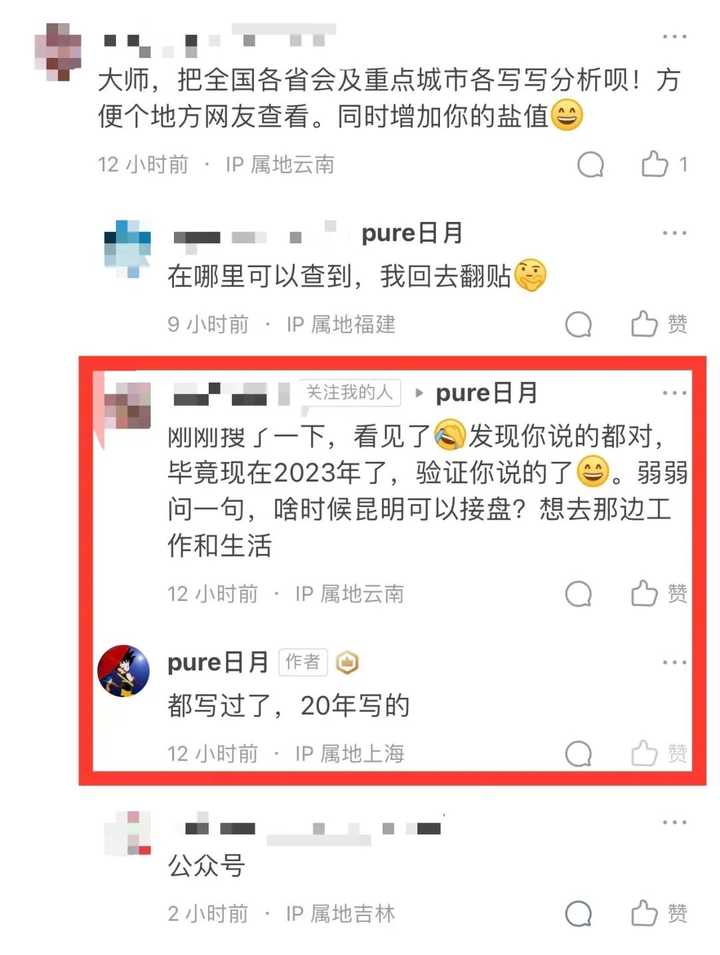

我现在已经不聚焦房地产了,因为其走向我已经完完全全手拿把攥了。 房地产每个重要的毛细血管我都仔细分析过了,其命运逃不出我掌心。 你们可能觉得我太自负了,但是,事实如此,实际情况一步一步验证我的此前分析和预判,自信是要靠实力说话的。(我的下一战:金融投资领域) 大部分人也不懂房价上涨和下行的方向,我国房价价值回归的趋势,走的是由北向南、农村包围城市的路径。因为非核心区房地产最不保值,这和房价上涨从一线城市向十八线城市蔓延的路径恰恰相反。 中国房价问题不是涨了,而是涨过了头,涨是理所当然,问题是涨的离谱。 还有说什么房价跌了也买不起,这是啥逻辑啊?房价腰斩或者说跌到合理区间,我相信很多人就买得起了,而且还贷相对轻松多了,人民幸福度更高。 再次劝诫大家(跟着国家的意志走,到现在您还看不清国家是要去房地产泡沫,我还是劝您多看看新闻联播吧,少混毁人不倦的键政圈,多关注实体经济,关注产业升级,别再炒房了):一个人的奋斗只有与国家前途命运产生和谐共振,才能收获事半功倍之效,一定要相信国家的纠错能力,一旦触发纠错机制,必然有雷霆万钧之势能。天空已然破晓,一个居住无忧的新时代已经在徐徐走来,所有的铺垫,都为了一个目的,去泡沫让经济继续飞扬。提高自己的认知水平,当你的眼界不再局限于个人利益相关,而是基于当下内外的环境,以最有利于国家发展(甚至世界发展)的角度思考,很多答案不言自明!不要懊恼过去,因为纯属浪费时间;与其惆怅过去,不如放眼未来。也不用担心时代不给机会,想一想,你有没有足够的智慧发现机会在哪里,没有就提升自己直到有,以及机会出现的时候是否做足了准备。悟已往之不谏,知来者之可追。实迷途其未远,觉今是而昨非。 重要提醒:中国房地产的万字分析长文详见个人公众号:【悟空新之助】和【悟空择善固执】(谨防假冒!) 全方面考虑中国人口、经济、政策和世界格局分析中国房地产,可能是最全面的房地产分析文章,知乎还是太谨慎啦,最近又掀起了新一轮删文清查活动,给大家带来的不便,还请见谅! 目前我正在公众号更新系列文【中国城市房价漫谈】,目前写了深圳、武汉、天津、西安、厦门、青岛、长沙、成都、南京、广州、杭州、天津、沈阳、郑州、重庆、济南、昆明、南宁、海南……(二线以上城市基本上全覆盖),接下来将会定点分析中国典型城市的房地产走势,欢迎来阅读。 |

|

|

|

|

从穆迪给万科的信用评级降为垃圾级那一刻,万科其实就算爆雷了。 1.24万亿的负债,这还是二个季度前的数据,而最近两个月万科的销售额同比下降了41.6%,有传万科的负债已经到了1.5万亿了,也就是这半年,万科的负债又增加了2600亿,这个速度太快了。 但随着万科各种负面消息不断传出,如今墙倒众人推的局面已经形成,那就是金融机构都不敢给万科钱了,债主们都来逼债了,市场上大家不敢买万科的期房了。 这就如一家经营不善,烂账多的银行,如果储户不来挤兑,银行还可以经营下去,说不定还能慢慢恢复,起死回生,但突然大批储户前来挤兑提款,而再没人敢在这家银行存钱,这家银行就只能破产了。 可以肯定,万科现在已经没有啥可以抵押的优质资产了,如果有,万科早就抵押给银行,还了到期债务了,因为郁亮知道如果万科违约的消息一出,穆迪评级降为垃圾级,这对万科的打击有多大。 万科现在的资产为1.65万亿,应该就是一些土地和房子,在如今房地产行业严重不景气的局面下,万科的资产真的还值这么多吗?比如那些没卖出去的房子,还可能用现价卖出去吗?如今市场上的房子不降个40%以上,大家就不买,所以万科很可能已经资不抵债了。越往后,万科的情况会越糟糕。 |

|

李嘉诚上海八五折跑路(自媒体说的),保利广州项目马上跟进,原来7万的新房,特价单元都五万多了(朋友圈中介)。修改了一下,免得引战。 |

|

不知道,建议先公布下万科高层有没有美籍家属,有的话直接倒闭吧。 |

|

万科会不会暴雷取决于房子卖不卖的出去,房子卖不出去,别说万科,央企也撑不住。对于购房者来说,经过这几年的烂尾楼事件,早就风声鹤唳了,谁敢买一个可能暴雷房企的房子,所以这会反过来进一步降低万科的销售收入,增大万科暴雷的可能性,于是,逻辑闭环了:万科会不会暴雷取决于大家买不买万科的房子,大家买不买万科的房子又取决于万科会不会暴雷(摊手) |

|

已经爆了。就是别人给他钱,难道就不用还了? |

|

根据财报,万科2023年,总负债是:12400亿 深圳市2023年,全市的财政收入是:4257亿 而深圳还有益田集团,华侨城集团…… |

|

可以参见我之前写的文章和评论哦。 万科2023年第三季度财务报告与前期对比分析5 赞同 ・ 5 评论文章 |

|

|

主流房企债券余额多不多、急不急? ――中国房地产企业公开发行债券到期日分析4 赞同 ・ 1 评论文章 |

|

|

个人认为,是个大概率。在23年三季度的时候,其实就已经有很多端倪,包括财务数据、包括美元债,还有万科的官方公告等。都或多或少的预示着万科今天的情况,目前的情况只是之前分析的印证。 |

|

不是会不会暴,而是已经暴了。 欠一屁股债,又没有钱还。表面负债与资产相当,但资产就是一堆地一堆水泥钢筋,没法变现就是一堆烂泥,一堆废铜烂铁。 房价不可能再涨下去,连续涨了二十年的房价到了云端; 购买房子已经到头,该买的已经买,没买的也没有能力买; 生育率今年为负,历史首次!年新生约900万人,中国数亿套房子不够他们住? 现在该问万科还有救吗? 深圳国资委入场救,肯定救得过来,看救华为是,大手一挥2000亿买下荣耀,现在荣耀也赚到了钱。但万科有点不同,做的东西没技术含量产品,退市国有化万科应该就救吧,那时价格低才有赚头。 |

|

从某种程度上来说,已经是事实的“爆雷”。毕竟对于万科这样的龙头而言,信誉的重要性不言而喻。(就像《让子弹飞》最后,三哥找到了花姐和黄四郎的替身,鹅城百姓相信黄四郎被斩首了,于是群情激动,这个时候黄四郎就已经知道自己必然完蛋了) |

|

|

但好在(或者说)万科的地位、身份实在太特殊,看这这些信息: 2023年10月,深圳市国资委表示,万科具备足够的安全性,没有财务风险、管理风险,是深圳国资体系重要成员。如有需要或遭遇极端情况,我们有充分信心、足够的资金资源和工具,通过一切可能的市场化、法制化手段帮助万科积极应对。 3月12日午间,YY评级发布消息称,有12家商业银行正在筹集高达800亿元(按当天汇率计算为115亿美元)的贷款,以帮助万科偿还到期债券。 |

|

|

3月15日,万科企业股份有限公司(万科A,000002.SZ)发布第一大股东深铁集团拟参与中金印力消费REIT战略配售的自愿性公告。按照公告,深铁集团拟通过战略配售方式认购中金印力消费REIT,认购份额数量为不超过该基金募集份额总额的30%,最终认购份额数量以基金管理人届时披露的公告为准。此次中金印力消费REIT的估值为人民币39.59亿元。这意味着,深铁认购预估可能在10亿元左右。值得注意的是,如最终实际认购达到10亿元份额,将是截至目前国内国资体系对消费类REITs认购金额最大的一笔。 除深铁集团外,部分深圳其他国资企业也基于对万科的支持以及对中金印力消费REIT长期发展的信心,将参与中金印力消费REIT战略配售。 俗话说,药医不死病。 但倘若是“九转还魂丹”呢。 |

|

|

|

|

首先,万科拿不到最好的地,其次,万科拿地的单价很高。其三万科有很多负现金流的资产,还有就是万科的定位并不是豪宅,而是城市的白领阶层,但是这个阶层正在迅迅速的萎缩。 我个人认为万科很有可能会爆雷,但是不敢100%保证。 |

|

1.会暴雷,而且我认为就在今年 2.房地产的危机会继续延烧,任何政策性干预都无法从根本上挽救房地产 3.无数中产阶级,将会在今年彻底返贫 |

|

可以先假设这么一个问题:一个家庭有千万房贷,收入的50%用来还贷,这个时候突然行业下行,收入降了60%会怎么样? 这只是一个简单的比喻,地产公司的债务和回款循环要比这个复杂的多,还有公司要想持续,必须要继续拿地,有持续的项目等等问题。 只不过吧,这就是多年的优等生发现都不及格了,到底怎么办?估计还在一个博弈中,但是不管救得了救不了,都是所有人的债务,谁都不可能真正独善其身吧…… |

|

光供应商的应付款就几千亿,这点现金不够的 |

|

其实比起万科,我记得绿地欠债也很多,万亿起步,留下的烂尾楼不计其数,在我们这就五六个摩天大楼,为何绿地没暴?还是说暴了但是暴得不明显?还是说其背后的上海国资委比万科背后的深圳国资委确实厉害? |

|

会。 现在这种添油战术,对于万科而言,就像是走在薄冰上,早晚会兜不住。市场上的声音纷纷扬扬,最大的分歧就在于万科国企的特点并不显著,这使得地方政府无法像对待其他国企那样给予其兜底的支持。这种微妙的身份定位,让万科在困境中更显孤立无援。 归根结底,这事儿还得从万科及整个房地产产业的成分问题说起。当国资挺身而出,为万科站台时,舆论的春风确实为万科带来了一丝生机。那段时间,万科仿佛得到了坚实的后盾,撑腰了好几个月。国资出手了,险资也紧随其后,为万科注入了一股新的活力,使其得以延期了几个月。这本该是万科喘息、调整策略的好机会。 然而,现实却比预期更为严峻。万科及整个房地产产业面临的核心问题――现金流困境,就像一块顽石,横亘在前进的道路上,纹丝不动。延期再多时间,也只是在表面上缓解了压力,却无法从根本上解决问题。万科要想真正走出困境,就必须从源头上重新审视自身的经营模式、资金结构以及市场定位,解决那最核心的成分问题。 这不仅仅是对万科的挑战,更是对整个房地产产业的警示。在这个充满变数的市场中,只有不断适应、不断创新,才能立于不败之地。万科需要好好琢磨琢磨,如何在未来的发展中找到新的突破口,解决那些根深蒂固的问题,重新赢得市场的信任和尊重。 财务数据来源:https://mp.weixin.qq.com/s/pFvyjdiexTb7--Ivm70fXw 目前万科最新的财报为2023年三季报,从中我们可以知道目前万科的负债结构。截至2023年三季末,万科总负债1.24万亿元,负债规模低于恒大和碧桂园,其中最大的三个债主分别是:购买了万科房子尚未交付的住户,借钱给万科的金融机构,万科的供应商。其对应负债规模如下: (1)对住户的负债,主要是合同负债,规模为4075亿元; (2)对金融机构的负债,主要包括长期借款、应付债券(期限1年以上)、短期借款、一年内到期的非流动负债(主要为1年内到期的长期借款和债券),规模分别为2151亿元、602亿元、36亿元、475亿元,合计3264亿元; (3)对供应商的负债,主要是应付账款,规模为2489亿元,万科几乎不签发商业汇票 上述三项负债合计9828亿元,除此之外负债规模较大的还有应付合营/联营企业款、关联公司垫付款或借款、土地增值税清算准备金、租赁负债等。万科最大的债主是住户,负债占比33%,然后是金融机构和供应商。 二、万科偿债能力简析 2023年三季末,万科1.24万亿元的债务中,流动负债是9405亿元,其中合同负债4075亿元,应付账款2589亿元,短期借款+一年内到期的非流动负债511亿元,其他应付款1619亿元(应付合营/联营企业款、关联公司垫付款或借款等)。 再来看流动资产这边,流动资产合计1.29万亿元,其中存货8147亿元(土地、在建的房子以及已建未销售的房子)、其他应收款2692亿元(应收联营/合营企业款、合作方经营往来款等),货币资金1037亿元。 可以明显地看出,万科能否正常偿还债务同样依赖于房地产销售回款,和碧桂园没有本质区别,只是程度问题。我们看一下万科2023年以来的房地产销售数据: |

|

|

可以看到,万科的合同销售金额总体呈下降趋势,2023年合同销售金额合计3761亿元,同比下降10%,2021年的销售金额是6278亿元。2024年1月合同销售金额195亿元,同比下降35%;本应3月初公布的2月销售数据迟迟未公布,估计也不乐观;从3月1-12日30个大中城市商品房销售情况来看,同比降幅依然巨大。如果房地产销售继续低迷下去,难保不会出现债务无法偿还的情况。近期各种传言可能并非空穴来风。 预期管理对房地产企业尤其重要,如果任由预期恶化,将导致购房者避险减少购买万科的房子,金融机构要求万科提前还款或增加抵押物,供应商要求万科支付现款,进一步加剧万科现金流的紧张程度。万科需要拿出行动来证明其债务偿还能力无虞,监管层的态度也相当重要。 |

|

基本跑不了 |

|

这个问题就是不必要讨论的,不是说最大的房企就能扛过这轮宏观经济的调整,应该说越大的企业问题会越突出,万科不能算是国企,原来造的孽最终还是要还的,问题就在于国家是否直接出手帮扶,不同于前两家,股权结果就是以家族为主那么总是能找到抗雷的人,可是万科的帐和谁算呢,房企的原罪不是某个人的,如果没有抗雷的人站出来,那就更加麻烦。 |

|

|

|

|

|

|

|

|

|

|

|

| [收藏本文] 【下载本文】 |

| 上一篇文章 下一篇文章 查看所有文章 |

|

|

|

| 股票涨跌实时统计 涨停板选股 分时图选股 跌停板选股 K线图选股 成交量选股 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 网站联系: qq:121756557 email:121756557@qq.com 天天财汇 |