| |

|

|

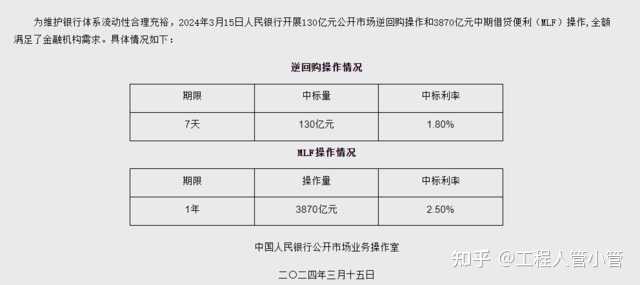

| ����ƻ� -> ��ҵ�ƾ� -> ���н��� 3870 ��Ԫ 1 ����MLF�������б�����Ϊ 2.50%�����ǰһ�£��ͷ���ʲô�źţ� -> �����Ķ� |

|

|

[��ҵ�ƾ�]���н��� 3870 ��Ԫ 1 ����MLF�������б�����Ϊ 2.50%�����ǰһ�£��ͷ���ʲô�źţ� |

| [�ղر���] �����ر��ġ� |

|

���п�չ3870��Ԫ1����MLF���� ����ά�ֲ������н��տ�չ130��Ԫ7������ع��������б�����Ϊ1.8%�����ǰһ�£���չ3870��Ԫ1�������ڽ衭 |

|

��Ҿ�������һ���ʾ�����������������е�ӯ��������MLF��������ҵ���е��ʽ�ɱ������Ǿ��������Ĺ����������ʣ��������Ǻ����ʽ�ɱ��ģ�һ���ڵ�����Ϊ2.5%��LPR���·�Ӧ�г��������ʣ�ԼΪ3.45%������ԼΪ0.95%�����һ�꾭��������һ���ʾ�����������µͣ�Ҳ����˵����������С�������Ǵ�ҵ��н��Ӱ��Ƚϴ� ������һ�����о��������Եľ���Э�̵ļӵ㣬�ڷ����ϲ���dz����ԣ�����2020��ļӵ���Ե�100���ϣ�lpr����Ϊ4.6��ִ�����ʾ���5.6%���ϣ������ڵļӵ��ձ���-20bp���������ͣ�lprΪ3.95%��ִ�����ʾʹ����3.75%���ң����lpr�ͼӵ�����У������߲��Žӽ�200bp������Ҳ�����е�ʵ������������� ����������С��������������ʵ��ϵ�����Ƿdz�����Ҫ���г���������̫�죬�����Լ����ø��Լ���Ǯ���IJ��ţ���Ӫ��ҵ�;����������Ŵ��������ϵ�����۸͵����˴������ʱ�Ȼ����̫�ߣ�����Ȼ�ᴫ�����ʽ�ɱ��ˣ�����MLF�ʹ�����ʣ��⼸���Ҹ��ܱȽ����Եľ��Ǵ�����ʵĿ����½��� �ٿ��������ߣ�һ����Ϊ�˸���ĸ��г������Ŵ�����һ���滹�ý������еĻ�������ѹ������������ôһ���ͷ���ҵ����ǿ�ƽ��������б��ܵ����𣬻������������ͷŵĻ��������������Ǻܴ�ģ���������0.5%���ͷ�Լ1���ڵĻ������ң��ܴ�̶������˹����˵Ļ��ң������ϵ�����۸�Ҳ���ƶ�������ʺʹ������ʵ����С� ����Ľ�0.5%������ȥ���ε�0.25%���ȣ���ϢҲ���������ȥ��5��10bp���ó���25bp����ô����Ԥ�ڵ��ǻ��������ͷţ������������С�����ܻ�������������ʹ������ʵļ����½����Ӷ��ڴ���Ǯ�����г���Ͷ�ʺ����ѣ�Ȼ�����������к����Եı�ЧӦ��Ǯ�������ֽο��ܺ����ʹ�ϵû��ô���ˣ��ؼ������ŵIJ������ߺͻ��������������80%�Ͷ������ߵ����⣬���������̸�Ͳ����ˡ� �����һ��ֵ�ù�ע�ģ����Ǿ���������Ķ����ƣ�Ҳ��������������С�´����µ����⣬����ͺ;������ռ�Ƚ��ͣ�������ҪΪ�Լ���ծ�����������ص���ҵ�ͻ����Ӹܸˣ���ծ�͵ط�ծ����������ծ������Ͳ���Ҫ���ģ���������ҵծ�ĺܶཀྵ����ҵ�������ǵط����������ʹ�������ծ��δ���ij���ѹ���ܴ��շ��ն����ʵ�����������Խ��ִ��������ȻҪ����ߣ��������������Ѫ����������ڽ��ͣ���ôδ�����ѱ�֤����ڶ���ծ����ղ���ɢ�����У������ȥ�����ز������ͷŵ��Ŵ�������������������ҧ������Ҫ�������������أ� ��Ҳ�����ⶵ���µı�Ȼ��������Ƕ��������ܺ��ģ���Ҫ��סϵͳ�Ľ��ڷ��գ����ղ��������д����������Ų���ծ��֧�ž��õķ��٣���Ҫ���в��������Ͻṹ��Ѫ����ͬʱ��ͨ������ѭ���Ķµ㣨���ݼ�������˵Ĵ�ѭ������Ͷ��ͳɱ���ĵ���������һ���ˡ� |

|

��Ȼ����û�䣬�������ͷŵ�3870�ڲ������������ոյ��ڵ�4810�ڣ��г��������Է��������ˣ�����2022��11�������״Ρ����һ����ʽ�ߴ��1000�ڣ����뵱�¿��ɵĻ������������������ ԭ������Ŀǰ����������Ȼ��Ҫͬʱʵ�֡����������͡��Ȼ��ʡ����˫��Ŀ�ꡣ������CPI����������������Ľ�ϢԤ�ڽ����Ƴٵ��°��꣬�����ζ�Ŷ�������Ԫ�Ĺ������������ӣ���ô���������Ȼ�ӿ콵Ϣ�ٶȵĻ�������ҽ������½����ֵ���ڡ� ����Ϊ���ȹ�����ҵĻ������ã���ʱѡ���˻������ң������������ߵķſ��ٶȡ����������ƶϣ������ϰ�����ܲ����ټ�������Ϣ�������������һ��ƿ���ڣ������������°��꿪����Ϣ���ڣ���ô�ڱ�ֵѹ������������£��°��������ֿ�����������Ϣ���ٶȣ����ֲ��ϰ�����ɵĻ��ҿ�ȱ�� �������������ҵĻ����ս���ζ�Ŷ����ھ��ø��յ��ٶȽ��������ѹ�����ϰ�����Ȼ���Գ������Եľ��ùյ㡣���Զ��ڸ��˶��ԣ���ʱ��Ȼ������������ķ���ƫ�ã���Ͷ����������ѡ���صķ�����ܻ�������ס���Ȼ�˾��ں�۲��治���ھ��ø��գ������ڸ�����˵ȴ�����ȫ����Ϊ�� ʵ����������Ʋ��ɼ�ã������������ڣ��������Ժ��Ȼ���������Ŀ�����ͬʱʵ�֣���Ϊ��ʵ������������ȡ�ᣬ�����ȡ�����ں������ں�δ���ķ���˭�����ء� �����Ϊ���µľ��û������ڿɽ��ܷ�Χ����ô�ñ�����Ϊ���������������ԵĹܿظ����ϸ�������ұ�ֵΪ������ߵ��ڵ��м�Ŀ�ꣻ �������Ϊ���µľ��û������ڿɽ��ܷ�Χ����ô�ñ�������Ϊ���������������ԵĹܿظ��ӿ��ɣ���CPI��PMI�ȶ���ָ��Ϊ������ߵ��ڵ��м�Ŀ�ꡣ ��������Ҫ��Ҫ��Ҫ����ô�����Բ����ϵ��µĻ����� |

|

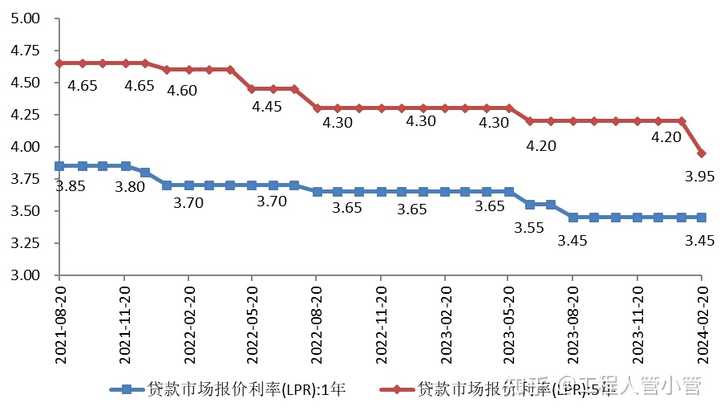

������������δ�����ήϢ+�� ������4810��Ԫ1����MLF���ڣ�����3870��Ԫһ����MLF����������2.5%��һ������״ξ����� һ����˵��LPR������MLF���������мӵ��γɣ�����MLFû�б仯����ô����LPR����ʲ���� ȥ��ֱ�����6�º�8�½�MLF�����µ���10��BP��15��BP |

|

|

�ϸ����Ƿdz���Ԥ�ڵĽ�Ϣ����������MLF���ʲ�û�иı������µ�����LPR ��ʷ��Ҳȷʵ���й�MLF���ʲ��䵫LPR�½������� ���������������� 5��������LPR����25��BP ��4.2%��ֱ��������3.95% 1����LPRΪ3.45%�������ڳ�ƽ ����2023��8��LPR�ǶԳ��½�������LPR�ٴγ��ַǶԳ��½� |

|

|

��Ȼ2��LPR�Ѿ��ǶԳ��½�������´���ʲ�����������LPR�����б仯 ���潵Ϣ�������2-3���ȲŻ���� ���ҹٷ�����ܶ���Ҫ�������涼�ᵽ�˽�����Ϣ���пռ� ��������Ǵ������������� ��Ȼδ���������Ҳ������½������һ���ǰ�½����ڽ��ʹ�������֮ǰ���϶����ȵ���������� ��������ٵ���һ��������ʣ���ô�������½�Ϣ�Ϳ��ܴ�Ż������� ���ڴ�������5���ڴ�������Ѿ��½�����2%��3����1.95% |

|

|

δ���������Խ��Խ���DZ�Ȼ�ģ�LPRδ��Ҳ��Խ��Խ�� ��������ѹ��Խ��Խ���ز���ҵ����˥�ˣ������ӹ�ȥ��5%-7%���½��������ڰٳ�����������������ƽ��Ϊ3.84% �������ʿ϶���Ҫ�ȴ�����ʸߵ� ������˵�������һ��Ǯ������������Ϣ��������ë ����δ�������ά��GDP5%����������Ҳ�϶�Ҫͨ�������½��������̼� Ŀǰ��������Ҳ���кܴ���½��ռ� ����Щ��������Կ�������������ʲ����ܲ��� ����δ������ͦ����½��ռ䣬�Ժ�2%���ϵĴ�����ʹ��ƶ��ѿ����� ������Ҫ��1.5%���� ��������Ҳȷʵ���Ǻܸ� ����Ҫƽ����3%���²�������������Ŀǰ�ķ���������2%�����ķ������ʲ��Ǻ����� ���Ի��кܴ�Ľ�Ϣ�ռ���ڣ�ֻ������ʱ������ |

|

��һ�·ݳ�Ԥ�ھ�Ͷ����ǧ���ڣ���3�·ݾ�����һǧ�ڣ� һ����˵���г������ԱȽϳ�ԣ���ʽ��������¼��٣� ��һ���棬Ҳ˵��������������ʶ�ؿ��ƻ��ҹ����� ������ֻ��ҳ������ա� 1�·ݣ����п�չ��9950��һ����MLF������������7790��ԪMLF���ڣ��൱�ھ�Ͷ���ʽ�2160��Ԫ��2�·ݣ����п�չ5000��һ����MLF������������4990��ԪMLF���ڣ��൱�ھ�Ͷ���ʽ�10��Ԫ��3�·ݣ����п�չ3870��Ԫһ����MLF������������4810��Ԫ1����MLF���ڣ��൱�ھ������ʽ�940��Ԫ�� �ɼ������Ҿ�Ͷ�������¼��ٵģ� �ϸ��µ�ʱ���һ�˵�� M2-M1���������8%�ü������ˣ� M2������ı�ֵҲ�������� ��˵��Ŀǰ��������̫���ˣ�ʵ�ڲ��ʺ�������Ͷ������ �������������Ͷ�ź����ʵ��ڣ���ֻ�ֲ��ܶ�����ס�����ǵô����ʷ������֡� ��������̫����˵�ÿ����е�����̣� ����Ӧ��ί��㣬�ij������Ժ�����ԣ�ɣ� ʲô�к�����ԣ�أ� ���Ǽ������н���MLF����ʵ�ֻ��Ҿ������� �����г��ϸ����Ͳ�ȱǮ�� �뿴ͼ�� |

|

|

����Ҫ����һ�£��Ϻ����м�ͬҵ������ʣ�Shanghai Interbank Offered Rate�����Shibor���� Shibor��������������18����ҵ������ɡ����������ǹ����г�һ�������̻�����г������̣� ȫ�����м�ͬҵ���������ȨShibor�ı��ۼ������Ϣ������ÿ�������ո��ݸ������еı��ۣ�����ߡ����4�ұ��ۣ������౨�۽�������ƽ������ó�ÿһ����Ʒ�ֵ�Shibor�� ˵�˻���shibor��ӳ�����г������ʣ� 3��15�գ�һ����shibor��2.27%����MLF��2.50%��Ҫ��23��BP�� ���м�ͬҵ��ţ��������н�Ǯ�����ˣ� ��˵�����Գ�ԣ����ԣ�� ��shibor�ĽǶ������� ���ʻ��е����ռ䡣 |

|

��ҵ����Ҫ��Ϣ������г����г����ʻ�Ҫ��LPR�ϼӵ㣨�����Ǹ�ֵ������������ͨ���г����ľ����ģ������γ��˷������ʣ�Ҳ����LPR�� MLF�����½�����������Ҳ����Ž���MLF���ʲ������������ʱ���Ҳ�����ֲ��䡣 |

|

|

��Ҳ�����⣬�ϸ������й�������MLF������Ȼû��������һ�ڴ����г��������ʣ�LPR����¯ȴ�������ϡ� 2��1����LPRΪ3.45%��5��������LPRΪ3.95%��1����LPRδ�䣬5����LPR�µ�25BP������5����LPR��������һ�Ρ� |

|

|

��Ȼ��Ҷ������С�������Ϣ����Ԥ�ڲ����ߣ�����λ����ͷ�����Ҫ�źţ� ������������С�ڵ��������Dz�����������������˼�������ڼ��г������Գ�ԣ���ں��Ƿ�Ҫ��ʼ�����ʽ��ˣ����Dz��ǻ���г������Դ�������� ���г����������������Ҳ���ܵ�������Ӱ�죬���½���������Щ��������ô����ο���������һ�ٴ��أ� |

|

|

���ȣ�2�·����н����˳�Ԥ�ڵĽ�0.5���ٷֵ㣬�ͷ��˳����ʽ�һ���ڣ��г���������Կ�ԣ���������·�����û�м����Ӵ�������Ͷ�š� ��Σ��������л�Ὺʼ�����������ߣ���������Dz���ģ���Ϊ�����������иշ�����Ϣ��Ҫ�۽������Ƚ��Ļ�����������ʶȡ�����Ч���ۺ����ö��ֻ������߹��ߣ����������Ժ�����ԣ���ٽ�������ʹ�ģ�����ҹ�Ӧ��ͬ���������ͼ۸�ˮƽԤ��Ŀ����ƥ�䣨��ǰһ�����г�����δ�����л������߱��ֲ��䣬���Դ��Ҳ���ù��ڵ��ģ� ������˵��������Ȼ���ܵ�������ϢӰ������أ�������������б����ʹ��ڸ�λ�����ӽ���������������Ƚ����ռ�������һǧ�����ң����ڳɽ���Ծ�����½���������ʱ�任ȡ�ռ�Ϊ���� |

|

�г�Ԥ���Ǹ������������ ��������ʮծ�����ʷ���µ�һ��̽����2.4%������ô��Ĭ���˱���������Ҫ��Ϣ10BP���������һ�������Ӳ�Ҫ���Dz��ǣ���������Լ̸�˼���ũ���У���ʮծ�����ʴ�һ��������ɻ���2.6%���ڻ���������ˮ5BP����ɵ���2.65%������ϢԤ�ڱ������·�һ��û�з����Ƶġ�Ȼ����������أ�����û�н�Ϣ��������һ�㣬�������ǵ���Ԥ�������г�Ԥ�������Ԥ����ȫ�����ý������ʮծ�������ֵ������� ����Ϊ�����ծ�ڻ���Ե������һֱ���ڹ۲����еĻ������ߡ��������·����п���˵�������ϵı��أ���ծ��ع�������10�������ս������һ������롣��һ��ʼֻ��100�ڵ����������30�ڣ�����������������г����ڸ�����ȱ�����ԡ�Լ̸ũ���е�����Ҳ�ǣ�����ϣ�������ܰѴ���ų�ȥ�����������ŵ���Ϣ��Ǯȥ�����ڹ�ծ��������Ҳ��Ϊ�Ѱ�����ǰ�ŷ����ŵ�̫���ɰ����ж���ɵ�ˡ����ڷ��ز��治��ȥ�������˴������ȻҲ�٣����ж�ʱ�����Ҳ�������㻹�����Ǯ�����õ��ծ����Ϣ �������������ɲ��������еĻ���������ת��ֻҪ���ز��治��ȥ����Ͷծ���ײ��ų���������û�е�ͷ�Ŀ��ܡ������������·����еIJ���������֮ǰ�Ʋ����������Ӧ��������ˣ��������ɻ��Ƿdz����ؽ�������������������ȥ�ô��г���Ͷ�����ӡ����г�����������������һ�����ˣ��㿴�������ձ������캰�ż�Ϣ��Ϣ�㿴���Ҽ���һ��ѡ��������·�ͺ����ٻ�ͷ�����Dz����ձ���ֻ��ʱ������ |

|

�ͷ��ˡ����б��������Ժ�����ԣ��̬�Ȳ�δ�ı䡣�����ȴ���ʿ��ܻήϢ�������ź� 2022��12����2024��2�£�����������14���³�������MLF���������������Ϊ2023��2�µ�8000��Ԫ��Ϊ��¼�¸ߣ���ȥ��8�ºͽ���2��������Ϊ��10��Ԫ�� ���ڣ����л��������������ԼӴ�������MLF���������Թ�����ԣ������֧ũ֧С�ٴ������������ʡ�����LPR���м�����Ч����֧�ֺ�۾���ʵ�����ÿ��֡� ��Ȼ15�տ�չ��MLF�ϵ�������940��Ԫ�����Ӹ���ߴ���ʹ�ú��г������������������ϵ��������Ȼ���ֺ�����ԣ�� ��ʵ�����ʾ�г������Գ��㡣Ϊ���ڳ������ر��ծ���У����п���������ͨ�������ͷų��������ԡ� |

|

���б���ͦ��ģ�û����֧��ʵ������á������ѵ���֪��ʵ�ʿ��������ã���������ʵ̫���� |

|

���ڽ������������������ڿ���ʱ���ͷ���һ���źţ����г�����������һ�����£�ʲô��Ϣ�أ� 1�����쿪�������ͷ��ذ��źţ���չ��3�·�MLF��������� ����3��15�ս���3870��Ԫ1�������ڽ��������MLF���������б�����Ϊ2.50%�����ǰ��ƽ��������4810��Ԫһ����MLF���� |

|

|

��Ȼ��Ҷ������С�������Ϣ����Ԥ�ڲ����ߣ�����λ����ͷ�����Ҫ�źţ� ������������С�ڵ��������Dz�����������������˼�������ڼ��г������Գ�ԣ���ں��Ƿ�Ҫ��ʼ�����ʽ��ˣ����Dz��ǻ���г������Դ�������� �������г����������������Ҳ���ܵ�������Ӱ�죬���½���������Щ��������ô����ο���������һ�ٴ��أ� ���ȣ�2�·����н����˳�Ԥ�ڵĽ�0.5���ٷֵ㣬�ͷ��˳����ʽ�һ���ڣ��г���������Կ�ԣ���������·�����û�м����Ӵ�������Ͷ�š� ��Σ��������л�Ὺʼ�����������ߣ���������Dz���ģ���Ϊ�����������иշ�����Ϣ��Ҫ�۽������Ƚ��Ļ�����������ʶȡ�����Ч���ۺ����ö��ֻ������߹��ߣ����������Ժ�����ԣ���ٽ�������ʹ�ģ�����ҹ�Ӧ��ͬ���������ͼ۸�ˮƽԤ��Ŀ����ƥ�䣨��ǰһ�����г�����δ�����л������߱��ֲ��䣬���Դ��Ҳ���ù��ڵ��ģ� ������˵������Ĺ�����Ȼ���ܵ�������ϢӰ������أ�������������б����ʹ��ڸ�λ�����ӽ���������������Ƚ����ռ�������һǧ�����ң����ڳɽ���Ծ�����½���������ʱ�任ȡ�ռ�Ϊ���� |

|

|

������ʿ��ӳ��MLF����ƽ�ȣ�ʵ���ϱ�����������Ч�����Ƚ��Ļ������ߡ����������Ժ�����ԣ��̬�ȣ��������ȶ��г�Ԥ�ڡ� ���⣬����������ˮƽҪ���������⡣�����������г�����������Ϣ�ļ���Ԥ��������������Ԫ����ծ������˫˫����������10���ڹ�ծ�������һ��ʱ�����ٴ����������ҽ�200�����㣬�ⲿ�Ŷ��IJ�ȷ����Ӱ����Ȼ���ڡ�ͬʱ�����ھ���������õ���ͷ���蹮�̣��г�����Ҳ��Ҫ�������� δ��һ��ʱ�䣬�ҹ��������ߵ�����Ȼ�������ⲿ������ص���ս���г���ʿ������ǰ�������������ԼӴӼ�����ⲿ����ĽǶȿ�����������ˮƽ�������Կ��ԡ��ȡ�Ϊ������ǰ����������ֺ�ǰ�ڸ���ٴ������ЧӦ��7������ع�������Ϊ�ؼ����������������ϱ���ƽ�ȣ�����MLF�������ڵĸ�������Ҳ�����ֳ����ȡ���̬�ơ� |

|

|

|

|

�r������֮�£���һ��ʱ���������֡� |

|

|

����һ���IJ��������ģ������ƣ�ڱ�������������������ҵ���һ�����Ժ����������Э�����֡� ������ ���пɲ�Ը��Ǯë��������Խ��ڻ����以���賣�У�ֻ������Ϣ�����ȴ�����������⡣ȥ����Ϣ�г����� 4.2%�������²����Ѿ������� 2%�� |

|

|

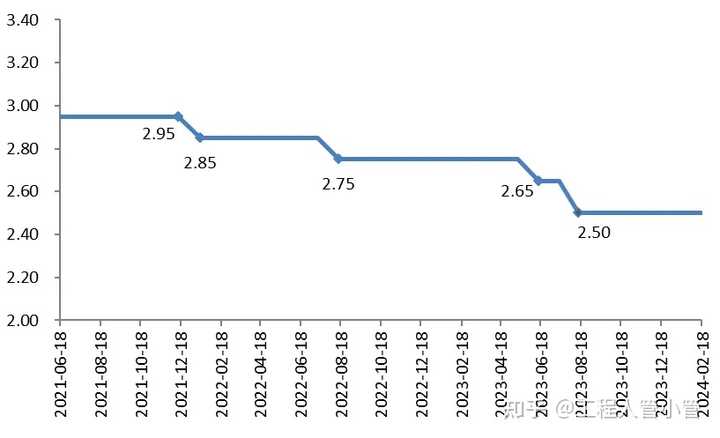

ֻ��˵����н 3000�����������ꡢ�����ˡ���ȫ����Ҫȥ���н�Ǯ���ա��� ˵�����µ��⣺ ��ȥ��ʮ�꣬������ھ��÷�չģʽ��ת�䣬�����г����������÷����Ӵ��ٵ������½��Ĺ��̣����������Ѿ��������˳��г�����Ӧ���ҹ���ռ��Ҳ�������ȡ� �����⼸�ֳ���֮��Ŀǰ�����ġ��������ԵIJ�ҵ���ʻ����϶������ʱȽϺõĴ��������ʣ����÷�����Խ�С����֮��Ӧ������2024��3��8�գ�����ΥԼ��չ�����壬89%�IJ�ҵ���������ʲ���3%������50%��������2.5%���¡� ����������Ѿ�������ȥͨ���е����÷�������ȡ��ƱϢ��ֻ�о��ڵ�ѡ����Ҳ��Ϊʲô��ʹ������ծ�����г����ڵı���Ҳ����ǿ�ơ� �������÷��յij��壬�������������ʵĹ���Ҳͬ�ȼ��٣������������ʷ��λ��27.8����Ԫ�����������г��У�83%�IJ��������ʶ���3%���¡����ͬʱ�����һ���������Ҫ��û�и����ʲ��������»��IJ��� չ��δ�������Ǵ��ڵȴ���Ը����湩�����µ����ĽΡ����µ�ƱϢ�ʲ�����֮ǰ�������г�Ͷ�ʻ���һ���������ڡ���ʱ�������ij����ڻ�ȼ���ѹ��������������Լ۱ȡ����ڻ���Ͷ���߶��ԣ������Լ��ĸ�ծ�������ѡ���ܹ��е��ľ��ڣ���������һ�ε����ѡ�� ���趼Ͷһ�����ˣ��㻹�����ҹ�� 7 �죿 �Ҹ����ϰɣ�ûɶ�ܱ���ţ�����ܰ�ʱ��ġ��� ������ʱ��Ҳ�е������ĺã�������Ը��Ը�������ˣ� |

|

��ʵ�������н�Ǯ����ҵ���У��׳������ۡ��������������������ծȯ�����ծ��Ϊ��Ѻ��˫��Լ����Ҫ����һ����Ͷ�����ʽ�������»��������»�һ�����ҵ���г�����Щ�������Ϣ�������Щծȯ�� ������������Ч������ҵ���������Ǯ����ˡ��б����ʿ�������Ϊ���ijɱ�������µ����ʣ���������ϣ�����ͽ�Ǯ�ijɱ�����ˮ���ȸ���㡣 ������Ϊһ�����߹��ߣ�MLF���ʽ�������Ҫ���Ǿ���������ũ��С��ҵ���Ͼ������Ǿ��õ�ëϸѪ�ܡ�С��ҵ�ȴ���ҵ����Ҫ�ʽ𣬵����������Լ��Ĺ�ģ��ӯ�����ڣ������ﲻ�����еķ�ر�����ͨ�����;������ҵ���п��Ե�Ϣ�������õ�Ǯ�����С��ҵ�õ�������ڽ��������������ʳɱ���һ�ִٽ��� |

|

��˵һ�±�����3��15�գ��й��������з�������ƣ�Ϊά��������ϵ�����Ժ�����ԣ����չ130��Ԫ�����г���ع�������3870��Ԫ���ڽ��������MLF�������� ���ڵ�����4810��Ԫ1����MLF���ڣ����б���δ��������MLF������ͨ��MLF������940��Ԫ�� �ؼ����г�����ǰ�ھ��ڴ�����Ҫ��һ����Ϣ�����MLF����һ�����г���Ȼ��һ������Ҫ������ս������г������߽��Ԥ�ڱȽϸߣ�һ�����ǵز��¼����ͣ���Ʊ����������г���Ϊ���һ��ٴ������������ߣ��÷�ˮ���Գ���ա����һ������ЩԤ���൱�������ˡ� ��˵һ�¶����߽����MLF�����������ʲ�����˵����ǰ���������в�����Ϊ�б�Ҫ���ӻ���Ͷ�ţ����ܸ�2�³�Ԥ�ڽ�Ϣ�йأ��б�Ҫ�ٹ۲�һ�£������Ѿ��㹻���ˣ���Ҫʱ���ٿ�һ��Ч�������Ŀǰ�Ѿ���3�£��������6�¿�ʼ��Ϣ������ѹ���������⣬���м��3���²�࣬���ǿ����ٿ�һ�£�����ǹ��ھ������Ŀǰ�������Ի��DZȽ�ǿ������1-2�³������ݡ�CPI��PPI��Ȼ����ܳ��ܣ����ز����ݲ����룬��Ŀǰ��Ƶ���Ҫ�����������ԣ����������ʲ��IJ�����Ԥ���������ձ����⣬Ψһ������ѧ��������Ҫ��һ�¡� �ܽᣬ��û�е�����ʱ�̣����û�û����ô�Ҳ�����ڱ����ʡ������ۼ�ѡ���ʣ�����������ʱȽ�С�����ӻ���Ҫ���ģ�����Ҳ��Ҫ�˵ģ�����������Ϊ��û�б�Ҫ���������ڲ���Ϣ����ζδ��������������ò�������������ͨ���Ǵģ�ֻ�����й����в�������Ԥ�ڣ�һ�����г���Щ��Ӧ�����ˡ� |

|

����2�½����ͷ����ڳ����ʽ�������ϵ�����ԱȽϳ�ԣ���������ж�MLF�����������Ǻܸߣ�������ͨ���۸���͵�ͬҵ�浥���ʣ����Լ�ʹMLF�������������Ŀǰ��ȡ����֧�����н����Ŵ�Ͷ�š������ڵ��ڵġ� |

|

�ͷŵ��źţ��Ƚ��Ļ�����������ʶȡ�����Ч�� �Ѿ��С��Žᡢ���š����ࡢ���á��Ǹ�ζ���ˡ� |

|

�ͷ������źţ� ���н��� 3870 ��Ԫ 1 ����MLF�������Ǵٽ��г��������ԡ� �б�����Ϊ 2.50%��ǰ��δ�䣬��ά�����ʣ���û��ͬ�г�Ԥ�Ƶ�һ������Ϣ�Ŀ��ܡ� |

|

1. �����Ժ�����ԣ�����д˾ٱ��������ά��������ϵ�����Եĺ�����ԣ��ȷ�������г����ȶ����С�ͨ��MLF�������������г��ṩ���г����ʽ�������ƽ�����������Բ����� 2. �������ߵ������ԣ��б����ʱ��ֲ�����ʾ�˻������ߵ��ȶ��Ժ������ԡ�����������ڶ�����û�е������ʵ���ͼ���������߱����Ƚ����ԵĻ����� 3. �Գ嵽���ʽ����ڵ�����4810��Ԫһ����MLF���ڣ�����ͨ��3870��Ԫ�IJ��������˲����������������˲��������ԡ����ֲ��������ڶԳ嵽���ʽ𣬱����г����ֹ��ȵ������Բ����� 4. ֧��ʵ�徭�ã�ͨ��MLF���������м���֧��ʵ�徭�õķ�չ���г����ʽ���ṩ�����ڽ���ʵ�徭�õ����ʳɱ���֧�־��õ��ȶ������� 5. �г�Ԥ�ڹ��������еIJ���Ҳ�����ڹ����г�Ԥ�ڡ��ڵ�ǰ���������£��г���δ���������ߵ�Ԥ�ڿ��ܻ��ܵ��������ص�Ӱ�졣ͨ������MLF�����ȶ������д��ݳ����ߵ�ȷ���ԺͿ�Ԥ���ԣ��������ȶ��г������� 6. ��������̬�Ƶķ�ӳ��MLF�����Ĺ�ģ������ˮƽ��ӳ�����жԵ�ǰ��������̬�Ƶ��жϡ��ھ�����ů�ı����£����п�����Ϊ��ǰ�Ļ��������Ѿ��㹻֧�־��������������һ�����ɡ� |

|

�˴�7������ع���1����MLF�������б����ʷֱ�Ϊ1.80%��2.50%�����߾����ǰ��ƽ����Ϊ��ǰ�г�����Ľ���Ϣ���ݰ��¡���ֹ������Ҳ��һ���̶���Ԥʾ������LPR���ۻ���ʳ�ƽ�� ���ǵ����ں��������ʾ���������ȹ̻���������������Ϣ����խѹ���Դ��Լ��Ȼ����������ڣ������ع�ͬ�����½�ϢԤ���߿�Ҳ������֮�С� ������ʾ��ȥ��12����۵ײ����ȣ�M1����ֹ����ƽ�������ڳ�Ԥ�ڻ�ů�������Ŵ��������������ڸ�λ�����������ȹ̻�������֮�С���������Ŵ�Ͷ�źͲ����ʽ�֧���ӿ죬���������Ȼ��һ����ǿ�������ڽ�Ϣ�Ľ����Բ��ߡ� ���⣬���ǵ���������ض��۵�����Ӱ�죬����Ϣ�������ٽϴ���խѹ�����Է�����MLF-LPR��Ϣ�����ڶ����������ҵ�ǰ�г����ʻ�������������֮�ϣ��Ȼ����������ڣ��������й��������ٴ��ἰ�۸���Ҫ���������⣬Ҳ��ζ�Ż��������Ի���һ���̶��Ͽ��ǻ��ʼ��������ص��Ŷ��� ��ȥ���𣬽�Ϣ�����Ѿ����̼����ã�����û��Ϣ�г�Ҳ����ľ�ġ� ���β����ǵ����г�Ԥ�ڵģ�����A�ɲ���û�е���������С�����ǡ� ˵��ĿǰA�ɵ���Ҫì�ܲ�����ȱǮ������ȱ���ġ��´峤���κ�����һϵ�иĸ�ɽ������̾������ڣ�������ȱǮ�� |

|

�����ķ��� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |