| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> ��Ϊȥ���������볬 7000 ��Ԫ��ʵ�ֳ� 9% ���������з�Ͷ���ܶ�����ȫ��ǰ�壬��Щ��Ϣֵ�ù�ע�� -> �����Ķ� |

|

|

[��ҵ�ƾ�]��Ϊȥ���������볬 7000 ��Ԫ��ʵ�ֳ� 9% ���������з�Ͷ���ܶ�����ȫ��ǰ�壬��Щ��Ϣֵ�ù�ע�� |

| [�ղر���] �����ر��ġ� |

|

3��14�գ���Ϊ2024�����������������ٿ�����Ϊ�����¡�ICT������ʩҵ�����ίԱ�����������������ݽ��б�ʾ��2023�꣬��Ϊ��˾��Ӫ�����ع顭 |

|

��ʷ�۱��֤�������������������ҿƼ���չ������ֻ��Ҫ������������������ܾ���һ�Ҵ��ͿƼ���˾��������ʷ��һȥ�������ˡ� |

|

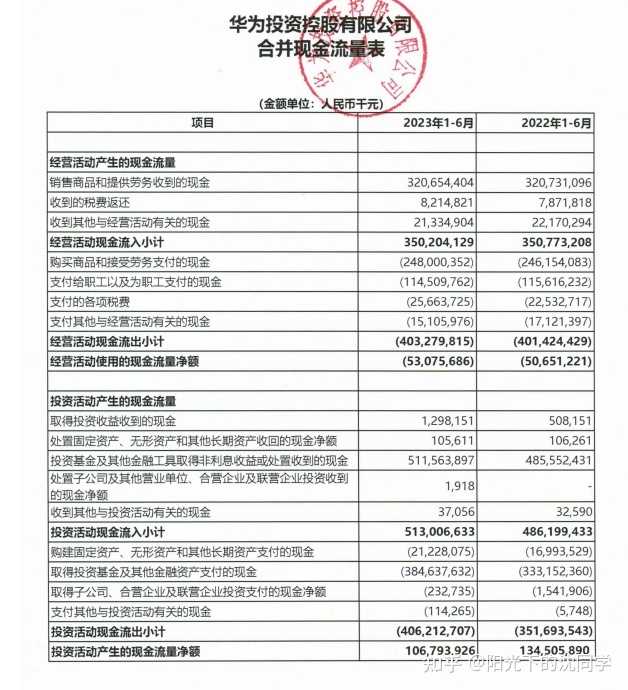

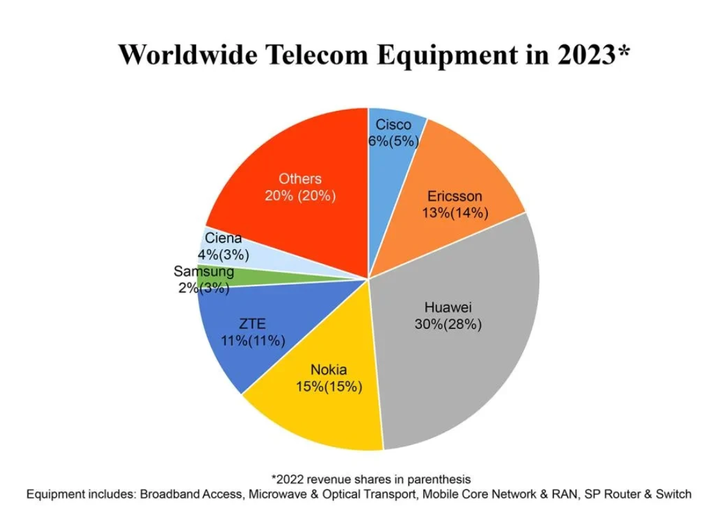

�ܶ��˶Ի�Ϊ���з�Ͷ��û�и������ֱ�۵�˵һ�¡� ��Ϊ2023���ϰ����з�Ͷ��826�ڣ�ռӪ�յ�26.79%������Ϊ��2023���°���������ִ�Ͷ�룬��Ϊһ����з�Ͷ��ᳬ��1600�ڣ�2022�꣬ȫ����ע�⣬����ȫ�����з���Ͷ��30870�ڣ���Ϊһ�ҵ��з�Ͷ��ռ��5.23%�� Ҳ����ȫ��һ����з�Ͷ��Ҳ����20�����ҵĻ�Ϊ�� |

|

|

Ȼ���ٿ�����һ��ͼ����2017�굽2022�껪Ϊ�з�Ͷ��ռȫ���ı��������ʱ�ӽ�5.95%�� |

|

|

ȫ��һ����з�Ͷ��Ҳ��ֻ��20����Ϊ������ôһ��Ļ���˲��о�ȫ�����з�Ͷ����IJ��డ�� ����֮ǰ���������棬��˵��Ҫ���й�ÿ��ʡ����һ����Ϊ�������ҵ���Ǿ��Ǵ�Լ30����Ϊ��30����Ϊÿ��Ͷ����з��ͳ���ȫ���з���Ͷ���ˡ� ��Ϊ�з�Ͷ��ߣ��ҹ�������ҵ���з�Ͷ��̫�ͣ���������⡣ ��Ϊ�з�Ͷ��ȥ������ȫ����壬���ע�⣬����ͳ�Ƶ�Ͷ���ܶ��������Ҫ֪������Ϊ���з�ǿ�ȣ����з�Ͷ���Ӫҵ����ı�ֵ������3����20%���ϣ�2023���з�ǿ��25%���ϣ�����������м����з�20%���ϵģ� |

|

|

������з�ǿ�Ⱦ�ֵ�����ˡ� ��Ϊ�����оƬ����֮��Ӫҵ�������������ġ���Ϊ֮ǰ��ΪӪҵ������½�ԭ����Ҫ�����ֻ�ҵ����ή�����µġ� �����оƬ����֮�ܿ����������2019���ˮƽ�ˡ� ���ڻ�Ϊ����3����ʱ������ֳ�����ǿ��IJ�������ȫ�������ֲ��ǿ��������Ի�Ϊ���������һ������Ȼ�����顣 ��Ϊ�ֻ�ҵ������Ѹ�٣�ͬ������Ϊ������ҵ������ֻ���Ѹ�١� ��������S9�ع⣬�����ɼ�ֱ����ͣ��˵�������ߺ��ʱ����dz����û�Ϊ�쳵ҵ�ܶ��˲�������仰������ζ��ʲô������ζ�Ż�Ϊ��һ��ͻ�һ��� ��Ϊ�ɲ����Լ��쳵�����������˹��ںܶ��һ���쳵��һ������������Щ��������쳵���ˣ���Ϊ�����ﵽ�����ϰ�����������ʱ�����⡣ |

|

|

��ô��Ĺ�ģ����Ҳ�ǻ�Ϊ�µ������㣬�ò��˼��꣬��ΪӪ�վͻ�������ˡ� �ܶ��˾�֪����Ϊ�ֻ���ʵ���ϣ���Ϊ�����������ǣ�ҵ��dz��࣬��Ϊ�����������ѵ��ӡ�оƬ��ƺ����졢��������AI�˹����ܵ������в��֣�ǰ��ʱ��Ӣΰ����Լ�����Ҫ������������һ�飬���귢�֣��ĸ������л�Ϊ���� |

|

|

Ҫ�ǻ�Ϊ��������ҵ�����ijɳ������������뻪Ϊ����ʲô��ģ�� ������ʾ��ĿǰӢΰ�����ֵ��ԼΪ2.22���ڡ� |

|

|

|

|

Ϊ֪�����ṩ������Ϣ�� ��Ϊ�ذ���Ϣ��2023���������볬7000��Ԫ���з�Ͷ���ܶ�����ȫ��ǰ�� ÿ���༭ ��ʤ 3��14�գ���Ϊ2024�����������������ٿ�����Ϊ�����¡�ICT������ʩҵ�����ίԱ�����������������ݽ��б�ʾ��2023�꣬��Ϊ��˾��Ӫ�����ع鳣̬�����徭Ӫ�Ƚ���ȫ����������볬��7000��Ԫ����ң�ʵ���˳���9%�����������л�Ϊ�й�������ҵҵ������ȡ���˳���25%�Ŀ��������� |

|

|

ͼƬ��Դ���ֳ�ֱ����ͼ ���⣬��Ϊ�����¡�ICT������ʩҵ�����ίԱ�����������������ݽ��б�ʾ����Ϊ��˾ʼ�ձ��ֶ��з���ǿ��Ͷ�룬ͨ������������������Ʒ�ͽ�������ľ�������2021����2023�꣬��������з�Ͷ��ռ�ȹ�˾�������20%��2023�꣬��Ϊ���з�Ͷ���ܶ�������ȫ��ǰ�塣 |

|

|

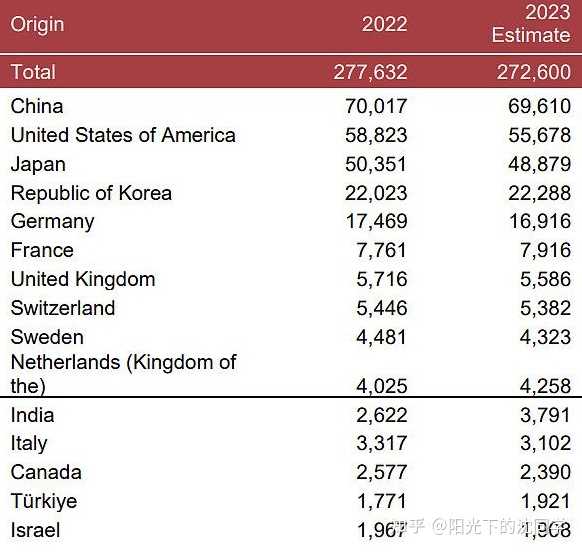

ͼƬ��Դ���ֳ�ֱ����ͼ �����Ϲ����ں�3��13����Ϣ������֪ʶ��Ȩ��֯����������ͳ��������ʾ����2023�꣬�й����������ǹ���ר����ϵ����������û��� ��Ȩ��֯��������ʾ��2023�꣬PCT��������Ϊ27.26�����ͬǰһ������½�1.8%���й���Ȼ��PCT������������Դ������69,610�����롣������������λ�ӵڶ�����55,678����ͬ2022������½���5.3%�� �й����ž�ͷ��Ϊ��������˾��PCT��������λ�Ӱ��ף���2023�깫����6,494��PCT���롣����������ǵ���λ�ӵڶ���3,924�����룩�����������������ĸ�ͨ��˾��3,410�������ձ�����������2,152�������й��ľ������Ƽ���1,988��������ǰʮλ�������У��й�������ʱ��������죬2023�깫����������������1,533��������������84λ���ڰ�λ�����֮�£�������һ�Ļ�Ϊ��������˾��2023�깫����������ͬǰһ����ȼ�����1,195���� |

|

|

2023�����ר��������ǰʮ�Ĺ�˾ ͼƬ��Դ�����Ϲ����ں� ÿ�վ��������ۺϹ������ϡ����Ϲ����ں� |

|

�Ǻǣ��Ҿ��û�Ϊ���з�Ͷ��̫û�Լ۱��ˡ� ֪����ҵ���ײ�Ⱥ����˵����������Щ�˶��������з��ģ����в�����Ͷ��Խ��Խ�á� С����ȷ���й�����Ӫ��ҵ���˸��������Ź��Ҹ߿Ƽ���ҵ���϶����ɡ���һ�ֶ�ȱ���Լ۱ȡ� ��������з����¹����� ���������� ��ô���꣬С���˸���ͷ���з�������оƬ������ý��ÿ�궼����һ�ѡ��ø�ͨ�ԹԵغ�С�������з�оƬ���������ֻ�����ϵͳ�����覵��ǣ����Ȱ�Ƥ��û������ocrʶ������������ð�Ƥ�鳭Ϯ���˵�ʱ��©���ٳ���Ӱ��������ϵͳ��Ч���� ���⣬С����Ȼֻ����ǧ����ʦ��ȴʵ����ȫջ���У��ӵ����ѹ�����ٵ�����ʽ�Ű��ֶ������У��Լ۱����졣 ���в������С���ڲ����Լ����Ǽ�����Ӣΰ�Ҳ����С���ü��ٵ�Ͷ�������Ӣΰ����Dz���ǧ��Ӫ�����ˡ� ���ܹ�ȻҪ��ȫ�����������ܿƼ�����Ȥ�� ����Ϊ��������ʵ��Ϊ����Ϊ�� |

|

2023�꣬��Ϊ�й�������ҵҵ������ȡ���˳���25%�Ŀ������������ļ��ȣ���Ϊ�ֻ�������ͬ������47%���������ġ� Mate 60 Proͨ����������оƬ�Լ�����ͨ���ȴ��¹��ܣ���Ϊ������Ϊ�������յ�������͡�ʱ��10�������ػ��й��г�����ǰ��� 3��13�գ�����֪ʶ��Ȩ��֯����������ͳ��������ʾ����2023�꣬�й����������ǹ���ר����ϵ����������û��� 2023�꣬PCT��������Ϊ27.26�����ͬǰһ������½�1.8%���й���Ȼ��PCT������������Դ������69,610�����롣������������λ�ӵڶ�����55,678����ͬ2022������½���5.3%�� �й����ž�ͷ��Ϊ��������˾��PCT��������λ�Ӱ��ף���2023�깫����6,494��PCT���롣����������ǵ���λ�ӵڶ���3,924�����룩�����������������ĸ�ͨ��˾��3,410�������ձ�����������2,152�������й��ľ������Ƽ���1,988������ ��ǰʮλ�������У��й�������ʱ��������죬2023�깫����������������1,533��������������84λ���ڰ�λ�� ��Ϊһ�Ҿ�ռ�й�PCT����������9%�� ����Ҫ��ע���ǣ�2023�꣬�п�Ժ�з���1708�ڣ���Ϊ1600�ڡ���Ϊ�з�Ͷ���ܶ�����ȫ��ǰ�塣2021����2023�꣬��������з�Ͷ��ռ��˾�������20%�� ������Ϊ�����ڿ����ϵĴ���Ͷ�룬��Ϊȡ���˴������ȵijɹ������������³ƣ���Ϊƾ��һ��֮������ս���������߿Ƽ���ҵ���������֤���й��Ƽ������� ��Ϊ5Gȫ�����ȡ� ��Ϊ���Զ���ʻ��������˹���������Զ���ʻ������˹������������ΪҲ���Զ���ʻ����������֣�ƾ������ͨ�ż�������������ۣ�Ϊ�Զ���ʻ�ṩ��ǿ�������֧�֡� ��Ϊ��оƬ��������ͨ�������ơ���Ϊ��оƬ����ȡ������Ҫͻ�ƣ�����оƬ����Խ�����Ŀ��Ƴ�ɫ���ܵ����г��Ĺ㷺�Ͽɡ���Ϊ��оƬ��������Ѿ��ﵽ����������ˮƽ�� ��Ϊ���ƶ�����ϵͳ�ϵ����ȸ衣Google�İ�ϵͳ��ȫ�������е��ƶ�����ϵͳ������Ϊ�ĺ���ϵͳҲ������ո¶ͷ�ǡ���Ϊ�ĺ���ϵͳ�����ڹ������밲ϵͳ�൱�����Ҹ��Ӱ�ȫ���ȶ��� ��Ϊ�����ݿ��ϵ������ĺ�������������ҵ���������ݿ�Ͳ���ϵͳ���̳�������Ϊ������ϵ�з����������ݿ��Ʒ�Ѿ��õ��˹㷺��Ӧ�á���Ϊ�����ݿ��Ʒ����Խ���ȶ��Ըߣ�����������չ�� ��Ϊ�ֻ���սƻ����ԭ���Ѿ������������治�𣬽��˻�Ϊ�ֻ���оƬ������Ǿ����������Ʋ��ɵ��� ȫ����ҵ�з�Ͷ������ǰʮ��ֻ��һ���й���˾�����ǻ�Ϊ����������������˾��ϣ��������й��Ƽ���˾��ת��˼ά���������з��ϼӴ�Ͷ�룬�γ��й��ĿƼ�ǿ���� |

|

����������˵�� ����A�ɣ���ȥ���°��꿪ʼ����֮���Ķ��ܶ��� ������Ϊ�ߺͻ�Ϊ��Ԥ�ڡ� ʣ������֮һ���Ǹ�Ϣ���� |

|

û�������г���Ҳ��������������ѧ��Ϊ�����������������ǣ����˶��������棡 ��Ϊţ��ţ�������г���ƴɱ�����ģ�������һЩ����ҵ���ǿ�¢�ϡ��� ȫ���з�Ͷ�� 40 ǿ���������ˣ��й��� 4 �ҹ�˾�ϰ�Ϊ����ţ�����죬ֱ�ӳ��ǰ������ |

|

|

�����������������Ĺ�˾���������������ϰ� 18 �ң���ö������������ˣ��¹���˾Ҳ���������� 7 ���ϰ� ǰ���������ռ�� 4 �ң���Ϊ����һƥ������ɱ���˵��������й����� 3 �ҹ�˾Ҳ���������ֱ��ǰ���Ͱ͡���Ѷ���й��������ţ����� 17 �� 18�� |

|

|

��Ϊ�Ѿ��������� EDA ������ MetaERP ��ҵ����ϵͳ���������ɣ� HarmonyOS ��ϵͳ������9000�ֻ�оƬ������ͨѶ�����ȵȡ��� ��Ϊ�����ֻ���Ļ�ϣ�ʹ�������е����ز����� Kunlun Glass )��������ֻ�����ˤ�Ժ����ԡ���Ϊ���ֻ��㲿���������ʴﵽ��100% �� ��������Զվ��ʳ�����Ķ��ˣ����Ƽ���������������ң���һ����һ�ָ�²ˣ��Dz��᳤�õġ� |

|

|

���û��Ϊ��Щ��֮������ͻ�ƴ��£��߶˼�������Ȩ�Ⱦ�¢������ϵ�������Զ��������������Եĵͼ��Լ۱Ƚ��۵ȣ� ��֮���㲻������ȥ֧�֣�������ſڿ��ӵ�ȥ���Լҹ����ر��֮�������˷ǻ��������� |

|

�Ʋú�ĵ� 4 �꣬��Ϊ�����˹�˾��Ӫ�����ع鳣̬�� |

|

|

���ݻ�Ϊ��ǰ�����IJƱ���2023 ��ǰ�����ȣ���Ϊ��Ӫ�շֱ�Ϊ 1321 ��Ԫ��1788 ��Ԫ�� 1457 ��Ԫ��ȫ��Ӫ�ճ� 7000 ��Ԫ����ζ�Ż�Ϊ�ļ��ȵ�Ӫ�ճ��� 2444 ��Ԫ����һ����ͬ��ȥ��������Լ 25%��Զ�� 2023 ��ǰ�����ȵ����٣����߷ֱ�Ϊ 1.04%��4.81% �� 0.84%�� |

|

|

�� 2022 �꿪ʼ����Ϊ�����Բ�ҵ���֣���Ӫҵ���뻮��Ϊ ICT ������ʩ��������Դ���Ƽ��㡢������������������ն�ҵ��������顣�ڸ���ҵ�����У�ICT ������ʩ���ն�ҵ��һֱ�ǻ�Ϊ�������ͷ����������������ռ����Ϊȫ��Ӫ�յİ˳����ϡ� |

|

|

���� 2023 �껪Ϊ�������ȲƱ������IJƱ���������Ϊǰ����������Ӫ��4566��Ԫ����ô��Ϊ���ļ�����������Ӧ��������2434��Ԫ�� �ֻ�ҵ�������ҵ����Ϊ�������İٶ������� Mate 60 ϵ���� 9 �µ��ۣ��ⲿ�ֵ���������Ҳ��Ҫ�����ļ��ȡ����̵��ӵ��б��жϣ���Ϊ Mate 60 ϵ�� 2023 �����ն˳���Ԥ�������� 600 ���ݹ����Z�����ݣ�2024 �� Mate60 �°��������Լ 600 ������ÿ̨�ۼ� 5499 Ԫ���㣬���Թ��ƣ�Mate60 ϵ�е��������빱������ 300 ��Ԫ�� �� 10 �µ� 12 �£�AITO �ʽ�ϵ�еĽ������ֱ�Ϊ 12.7 ������18.8 ������ 24.5 �����������ʽ��� M7 �ֱ�ﵽ 1.05 ������1.52 ������ 2.06 ����������ÿ�� 30 ��ļ۸���㣬�ʽ�ϵ�жԵ��ļ����ն�ҵ�����۵Ĺ���ԼΪ 167 �ڡ� ����֮�������Ϊ����ӯ������ǕN���Կ��ˣ������е���滪Ϊ��������ô�������ļ���һ����Ӫ�ձ���һǧ���ڵģ��Ͼ��������Ȼ�ΪӪ�ղ�1457�ڣ��ڴ��Ʊ�������ϸ˵һ�� ����Ϊ��������Ӫ�� 2019��Ӫ�գ�8588�ڣ� 2020��Ӫ�գ�8914�� 2021��Ӫ�գ�6368�� 2022��Ӫ�գ�6423�� 2023��Ӫ�գ�7000�� |

|

�����������ش��һ����Ȥ���⡣ |

|

|

�й�Ϊʲô�ò���Ǯ������У�81 ��ͬ �� 0 ���ۻش� |

|

��������м���֪�ѣ�ϲ����̸����Ϊ�������£��Ѻܳ����ӵġ���Ϊ���ϡ�ͼ����Ϊ�ش�˵��Ҫ������廪Ϊ�����������´�����ʡ� ���Ǽ���Լ��������Dz������ɵ���ʵ��һ�������е���������������ӡ� �����������Ҷ��壬���˽����Ҷ��ѡ������־���о������������������Ը������Ը�ѣ� ������������ϸ����һ�������ŵĸ����оٵġ���ʵ����������һ����ʵ�������ģ�ͼ����ж�˵�����ǵļ��������˻�Ϊ�ֻ���Ȼ��������ͼ�ֱ��Ƕ�������ƻ���ֻ���ins�ʹ����ڻ������ѳ�һ̨ƻ���ֻ����������ⲻ������ж������� �������ˣ�����֤����Ŀ��Եó���������� �һظ�������ж�ֻ��˵���˻�Ϊ�ֻ�������˵��ֻ�á���Ϊ�ֻ���˭�涨һ���˲�������̨���̨�ֻ�������Ҫ��аɣ�����ƻ����������������Ϊ�DZ��û���������Σ� ��Ҫ�����������û����ó�һЩû����©����֤�ݣ�ʵ��ʵ�ش�������Ȼ������ʲô�ش���ճ����Щ��ν���ϣ��������һ��������ĺ�low���� |

|

�Ȼ������������ǰ����������ô����ô��û�����ۣ� ��Ȼ����Щ�˻���˵996��251�������۵ı�������Ȼ�����ң����Dz�����ʵ�� ����Ҫ�����㣬˵��ʵ������Ȼ�ܵó���ȷ�Ľ��ۡ� ���������ף���սȺ������ɣ�����˵�Ļ�������ʵ����˵��һ�䲻����ʵ��Ȼ�����ó����Ǵ���Ľ��ۡ� |

|

2023�껪ΪӪ��7000�ڽӽ�2018���ˮƽ����߷���2020���8900�ڣ���Ϊ��Ӫ������ֻ��2021��һ��ͬ���»�28.56%������ʱ���������ģ�2022������0.87%��͡� |

|

|

��Ϊ������˥�˵�ԭ�ܼ����������ֻ�Ϊ���ĵ��ն�ҵ���ģ�2020����������ֹ̨�������Ϊ������һ�꣬��Ϊ������оƬ���������ֻ�����������£�����2021�걩��28.56%�� ȥ��ȫ�µ�����оƬ����Mate60ϵ��һ�����У��������µ���ϢMate60ϵ�к�Mate X5���������Ѿ���ǧ�� |

|

|

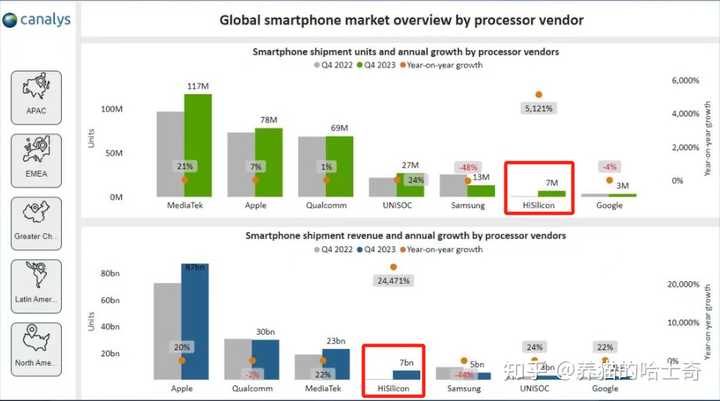

����Canalys�ı��棬2023��Q4��˼оƬ�ij���������700���ú�˼оƬ���ֻ�������70����Ԫ��Ӫ�գ�����1000��Ԫ���ң�����������Ǹ�ͨ��1/10���ֻ�����Ӫ���Ǹ�ͨ��23%���ֲ���˹�� |

|

|

���������ֻ��ķ�����ʼ�������������Ի��и�������������ܻ�ָ���2019���Ӫ��ˮƽ�� ���������ҵ����ܻ��кܴ�����������dz�BU��AIоƬҵ����Ȼ��ѡ�����㻪Ϊ�ģ����Ǵ��Ҳ��֪��զ���¶����ʽ�Ͳ���˵�ˣ����滹��3���硣AIоƬҵ���ֱ���������Ż�ΪǮ����ֹӢΰ���Ŀ�ĺ������Ϊ�˳�ȫ��Ϊ��˼һ�������ɶൽ�����˶��ٴ��Էѡ� |

|

��ϣ����Ϊ���ֶ�����������ҵ��һ�� Ϊʲô�� ��Ϊ������Щ����̫���� �����������ҵ��������Ҳ��ù��� �� Ҳ�е��˵����� ��Ȼ ����Щ������ҵ�б���ν��������Դ��Ա������ ������ְ�������������ĵ����� ��ѹե�ľ�ƣ���� ����ÿ��3000�������� �����һ�� ����Ȣ���� ��������̸ ���Ӳ����� ֻÿ�칶����........... |

|

��Ϊ�۷�ʱ��Ӫ��8914�ڣ������½���6300�ڣ���������������7000�� ��Ϊ��19�걻������ѹ��ʼ������ҵ���Ѿ���ů�IJ��������Ǹ߶��ֻ���һ�黹û�лָ����۷� ��Ϊ22��Ӫ��6423��Ԫ������0.9% ȥ����걨Ӫ��3082.90��Ԫ��ͬ������3.2% ȥ��ȫ������9%��˵��ȥ���°��꾭Ӫ������ã��й�����ҵ����������25% ��������ƾͿ��Կ���������Ϊ���Ȳ����գ������߳����Ʋõ����� ֻҪ��Ϊ�ĸ߶��ֻ�ҵ�����������ů����Ӫ�����ûʲôѹ�����ֽ�����Խ��Խ�� |

|

|

��Ϊ2021�ꡪ��2023�꣬�з�Ͷ��ռ�ȹ�˾�������20% 2023�꣬��Ϊ���з�Ͷ���ܶ�������ȫ��ǰ�� ��Ϊ�ڱ��Ʋõ���Щ�����棬�з����õ�Ͷ�뻹�ڲ�����������û�����з�����ʡǮ ����ȥ���ϰ���Ͷ���826�ڣ���Ϊ�з�����10���Ѿ������� ���û����ô�ֲ���Ͷ�룬Ҳ�������ڿƼ�����һֱͻ�� |

|

|

2023�껪Ϊ��PCT������6,494λ�Ӱ��� ���ǵ���λ�ӵڶ���3,924���� ��ͨ��˾��3,410�������� ��������2,152�������� ��ǰʮλ�������У�����ʱ��������� |

|

|

|

|

|

��ǰר�ŷ�������Ϊ�IJ�������Ϊ���Ǵ�19�걻�����Ʋÿ�ʼ�ֽ���ѹ��Խ��Խ�� ��Ϊ�����˵ľ���������ҵ����ʵ�����ֻ� ֻҪ��Ϊ�ֻ����������ˣ���Ϊ��Ǯ�����ͻ���� ��ʱ��Ϊ�����и���ǮͶ���з����� ���ڸ߶�оƬ��ͻ���ٶȻ�Խ��Խ�� |

|

|

��Ϊ22��Ӫ��6423��Ԫ������0.9% ��Ӫ����������Ϊ22��ʹ����� |

|

|

��Ϊ22��Ӫҵ����422�� 21������Ϊ��Ϊ�г����ʲ����������ݱȽ�ͻأ ֱ����20,19,18�궼��700������Ӫҵ���� 22��Ӫҵ�����ֻ��400���ˣ�Ӫ����ʵ�Ѿ���21��������һЩ ���ǾͿ��Ժ������Ŀ���������Ϊ�����Ѿ��������� |

|

|

��Ϊ22��Ӫҵ������6.6% 21��Ҳ�Ƚ����⣬�г����ʲ����Բ��� 20��Ӫҵ�����ʣ�8.1% 19��Ӫҵ�����ʣ�9.1% 18��Ӫҵ�����ʣ�10.2% ���Խ��Խ�����ˣ���Ϊ��Ǯ��������½��� ��Ϊ22�꾻����356��Ԫ һ�����ų�21������� 20�꾻����640�� 19�꾻����620�� 18�꾻����590�� ��Ϊ18�ꡪ��20��ľ������������ģ�Ǯ����û���κ����⣬22�꾻������ն Ӫ�պ�18-20����»���2000�� ���Ǿ�������ն ��Ϳ��Կ��������������Ϊ���IJ�һ������û�й�ȥǮ |

|

|

��Ϊ22�����ʲ�10600�� 21�꣺980�� 20�꣺876�� 19�꣺858�� 18�꣺665�� ��Ϊ�ʲ���ģ������������û��ʲôӰ�죬����Ǯ�����»� |

|

|

��ҿ��˻�Ϊ�������ݾ����ף���Ϊ�����ڼ����ɳ���Ǯ��������δ������Ҫ������ ��Ϊ��Ӫ��ҵ���ڼ����ɳ�������0.9% ��ҵҵ��Ҳ�ڼ����ɳ�������30% �����ն�ҵ�����»����»�11% ��Ǯ������Ϊ�ն�ҵ������ǻ�ΪǮ�ĺ���ҵ�� �ն�ҵ��Ǯ��ʵ�����ֻ�ҵ���»� ��ʵ���Ǹ߶˻����Ʋ��ˣ�����ʧȥ����ֽ�����Ǯ�������� |

|

|

���ǻ��������Ա�һ��ÿ��Ļ�Ϊҵ��ռ�� 21��������ҵ��ռ��49% |

|

|

20��������ҵ��ռ��54% |

|

|

19��������ҵ��ռ��54% |

|

|

18��������ҵ��ռ��48% |

|

|

��Ϊ������ҵ����۷����19�����ң��ֽ���Ҳ��ǿ������Ǯ������ǿ�Ļ�Ϊ ���Ż�Ϊ������ҵ����»���Ǯ��������½� ��Ϊ����ҵҵ���18�굽���ڶ��췭���� ��Ϊ���ľ�Ӫѹ�����Ǹ߶˻�����2000������ ����Ǯ�����ڿ����ͬʱ���ֽ������˼��� 19���ֽ���900�ڣ�22���ֽ���178�� ��ΪĿǰ������ס�ˣ�Ҳ�ڼ����ɳ�����ʧȥ�߶˻��г��Ļ�Ϊ��ÿ�����ֽ�500-700�� ����Ҳ���Կ�����Ϊȥ����걨�IJ��� �����ʽ�������� �ʲ��������� |

|

|

�����ֽ���Ҳ������ |

|

|

���Ի�Ϊ���������ʮ�㣬������Ӫ�������ˣ������ڸ߶��ֻ�����Ҳ����ɫ ��ΪĿǰ����ҵ�����ȶ�������δ����ʵ�Ͷ��Ż�Ϊ�ĸ߶��ֻ����߶�оƬ�Ϳ����� |

|

��Ϊֻ�Ƕɹ�����ѵ�ʱ�̣���˾�����ع鳣̬��������Ȼ���������� ��Ϊ�����Ǿ۽�������������������һЩ����λ�г��Ķ���ҵ��Ա����һ����˾�����ܻ���ȡ���������ĺ���״̬�� �������֮ǰ��ȫ�ֹ���������ô�������ھ۽���������ֻҪ����ҵ������ȫ���λ�ã����dz�һ����˾�ˡ� ��ô���ڸо�ʲô����������ҵ��Ա����һ����˾����ʵҲ�ǻ�������������СԺ��ǽ���ѹ���������ô�ܶ�ҵ������ҹ��˾ȫ��ֹ������ˣ���Ϊ���ò��Լ�ȥ��������Эͬ���ں������һ��չ����ͬʱ�����ڵ��г�Ҳ�ճ����ˡ� ����Ϊ��һ�����Ǻܸյ���ҵ����һ���棬���������ر�ǿ����ҵ�������Ǻ���ֹ����������������ѹ����������������۽������������Ƕ���ҵ���ۺϷ�չ�������ܸ㶨�� ���ԣ�����������Ϊһ�����ػظ���������״̬���ֻ�ҵ��ع��������о�������ռ䣬��ҵ��Ҳ�о�������ռ䡣Ӣΰ����ô�ߵ�Ӫ�պ���ֵ�����������������о������IJ�Ʒ�����й����ǻ�Ϊ���ҵ������ֻ�����ļ���֮һ��Ҳͬ���о�ijɳ��ռ䣬�ȵȵȵȡ��������� �����ˣ��й��ںܶ��������������������ȫ����ռ�м����г��ݶ�ġ� ������������ӵģ�����Ҳû�취��Ҫ��Ҫ�����Ȼ���ƺܶ��Ʒ���������й������й����Լ���Ȼ��ȥ���� δ������Ϊ���������DZ�Ȼ�ģ��ӱ����Ͻ���ǰ��������ѵ�ʱ�ڣ���ʵҲ�ǻ�Ϊ״̬ת���Ļ����ڣ�����״̬ת������ˣ���Ȼ�Ǹ��ٷɱ����� |

|

�����»�Ϊ2023��Ʊ���û����Ŀǰ����Ϣ�DZȽϼ��Եģ������Ҿͼ�˵���䡣 ������Ȧ���Զ��ˣ��Ҳ�ֹһ�α���ɡ�֪���������� ȥ�����е�ʱ��������ȷ��ʾ�� �°��껪Ϊȫ��ع飬��Ӫ�ջ������������ҳ��ڿ��ճ��ط����������DZ�Ȼ�ģ� ������Ϊ�������ڲ��������м��������ĸĹۡ� ����������Ҳ��֪��������9000s��ճ������ճ������˷����ĺŽǡ� �ճ��IJ��������Ŀǰ����Ԥ�ڻ�Ҫ���ֹ�һЩ�� �Ͼ��ٽ��ļ��Ȳ�ȫ��ع飬2023��ȫ����ȡ��Ӫ��ͬ������9%�ijɼ����Ѿ����൱��ɫ�� ����Ҳ����������ع���������ʿ����Mate60 Pro���ڹ���Ӧ�� ��Ϊ��ѡ��Ҳӭ���������ʽ���M7��M9���ѳ�Ϊ��� �����AI���Ƽ��㡭���������ȫ���ƽ����Ծճ���Ӫ�ն������档 �з�Ͷ�뷽�棬��Ϊ������ķ��һֱ�ǡ�������һ���ӵ����� 2021����2023�꣬��Ϊ�з�Ͷ��ռӪ�ձ���������20%�� 2023�꣬��Ϊ���з�Ͷ���ܶ�����ȫ��ǰ�塣 ����ƾ�衰ҧ����ɽ�����ɡ��ij��ھ��з�Ͷ�룬��������оƬ���N�ڼ��㿨���Զ���ʻ�ȵ�����Ĵ����ʣ� ����һ��˵�������һش��жԾճ�δ��Ӫ���������Ԥ�����£� δ����Ϊ��ҵ��չ���Ҹ������������������ һ���ն�ҵ������һĿ��Ȼ���¡� ��ʹ�����滹����һ�����⣬�������žճ�ȫ��ع���Ȼ��������ҵ�硣 �������������������ҵ����������ѡ��ģʽ���ʽ硣 �°����ʽ�Ľγ����ʽ�M9Ӧ�ö��ᷢ������������䱸�����������պͻ�ΪADS�߽�����ʻ���Ҹ��˺ܿ���������������֡� �����Ƽ���ҵ��������AI��ط��� ��IJ�˵���������ȫ��ع飬�������㿨���ܶ�Ӫ����һ�������ˡ� δ���̹Ŵ�ģ�͵IJ��������·��ֻ���Ҳ������ҵ����һ�������� ���ڻع�ͷ����Ŀǰ������Dz���һ�������ߣ� �ն˷��棬�ֻ�ҵ�����߹�����ƽ��/����PC�ȵ���ƷҲ�����ƴ����� �ʽ������Ѿ��������������е�����Ҳ���������복��оƬ��MDC���������ڴ��ģ������ ��ֵ��һ�������ҵҵ��2023���й�����ҵҵ��ͬ������25%�� ˵������ÿ�ο�����Ϊ�ֻ�/����������Ӫ�������Ҷ������ޱȿ�Ц�� ������Ϊ����Ӫ��ռ�Ƚ��룬ŷ���г��ݶԽƻ���ƽ����ǣ�ŷ���˰��й��� �����ҵҵ������������ô��һ�����������Ӳ���ӥ����ҵ�ϰ�Ҳ��������Ӫ����ϴ�ԣ� ��ʵ˵���ˣ���ҵҵ����Ҫ���dz�BU��AI���㿨�Ĺ��ס� ������AI���㿨���������Ϲ�Ӣΰ����㿨����ν���Ʋá�����ʵ�ǻ�����Ϸ�� ���־ٶ����˺�Ӣΰ�������������CUDA��̬�����ǰװװ��г��ø���˼�N�ڡ� ֪���ϸ��д�ҵ������˵���������ɹ��N�ڻ���Ҫ����ͷ�������ɣ����ڷ���Ҫ���ĕN���ܲ��ܰ�ʱ�����Ҳ�Ҫ�Ǽۣ� ������δ�����ҵ�Ѿ�ȫ�涯Ա�������뺣˼פ����Աͨ��Э������ɕN����̬�´������ӵ��ع��� ������ʱ�䣬�N����̬�ķ�չ��ֱ���������졣 ��������һ�������������Ӵ��˶ԕN�ڼ��㿨�ȹ��������Ʒ�IJɹ��� ��Щ��ҵ�ڻ����϶��Ѿ����˾���֪��һЩ֪����ý��������ר�ⱨ����������ij��ͷ�µ��N��910ϵ�е�����������ˡ�������Ȼ������Ϣδ��ȷ�� ��������9000s��ճ�������д����ǧ�ֵij��ģ���������ôһ�Σ� �ֻ���ƽ�塢���ԡ�����Щ�ִ����ճ�����ر����ߣ�����оƬ����Ҫ�Ƚ��Ƴ̣� �����ƶ�������������ͨ�Ż�վ������оƬҲ���������Ƚ��Ƴ̣� ��������Ŀ������������㣬���ڿ�Ҳ������Ҫ�Ƚ��Ƴ̣� �ҹ�������ҵ�������ܵ綯���IJ�ҵ�������ɹ�ʵ�ִ��Խ���Բ�ҵ����Ҳ�����˼����ס� ���������ܻ�������������������������оƬ���Ѿ��Լ�����ٶ������Ƚ��Ƴ̡� �������ͻ���Ƚ��Ƴ̵����ƣ����ܹ������Ӵ��ҵ�����ܵ綯����ҵ���Ϳ��ܷ�չ���衣 �������������AI��������Ҳ�Ѿ������и߶˼��㿨����ͼͨ����ס�Ƚ������ķ�ʽ����й���AI��������ѧ�����̷���ȵ�����ĿƼ��з��� ֮ǰ�����ճ�ҵ��ʱ������˵��һ�仰�� �������塷�е�������Ƽ�����������һ�������оƬ��������ò���������ճ��ڸ���ҵ���߶���ײ���Ƚ��Ƴ����ǽ�� ����һ��˵����λ���Ȼ����Ի�Ϊ��˼�����ֺγ����������й���ҵ��������Ӱ�أ� ����˵���Ƚ��Ƴ̲�����δ�����¼�����չ������Ҫ�����ǶԸ��и�ҵ���о�Ӱ�죬�����ҹ���ҵ�����������ĵ�ƿ���� ���ۺ�������������һ�������˵�����Ҳ������ϣ� ���ڵ����������Ѳ��Ƕ�ս������ҵ��������������ˡ� ij��������������������������ȥ��ҵ��������������֮����������ʴ�����������Ʋ�ҵ������ʧ�� ���������˹�˸������˹����Space X������������⡣ ��ʹ��ˣ���������������ҵ�IJƱ�����������Щ��ͷ��������˹��˵ĻԻͣ� ƻ�����ȸ衢������ͨ��Ӣ�ض���Ӣΰ���������Щ��Ҷ�������ĿƼ���˾����Ϊ�������������λ������ṩ�ߡ� ����˵���뵼�弰ICT��ҵ�Ѿ��������ľ��úͿƼ�ʵ������ĵĻ�ʯ�����ŵ�˵��������ϵ������������������� һ���뵼�弰ICT��ҵʧ�أ���������˵��ν�Dz��ܳ���֮�ء� �������������Ϣ��ϣ��������������ô�� ��Ϊ����о���ʡ������洢�������ǹ��ڰ뵼���ҵ�����˾�Ĺ�ͬŬ����Ϊ�ҹ��IJ�ҵ���������˼����ش�Ĺ��ס� ���ڿ�Ҳ��һ���ĵ����������Ƚ��Ƴ̹�Ӧ�㶨��̫��̫��ĸ߸���ֵҵ���νȫ�̸� �����˵�����⻰�� ��֪��������ô���꣬����֪�Լ�ֻ�Ǹ���ͨ�ˣ�һ��ƽ������ý�崴���ߡ� ��Ȼ����֪�����ڻ�Ϊ�����й���ҵ�����Ļش�����������й��á���ʱ���������ۡ� ���Һ������Լ������ᶨ֧�ֺͿ��û�Ϊ��Ҳ����ο�Լ���δ�����ж�һһ����ʵ��֤�� ����ijЩ�ϴ�����������ճ������ұ������ɣ��������������й���ҵ����ǰ�����ˣ���ֻ��˵�� ������ʧ���ˣ��ճ����������������һ�����Խ��Խ�á� �������������𣬲��Ͻ���������� |

|

�Ȼع�һ��2022������뼰����ҵ���������ռ�ȣ� ����6,423��Ԫ ICT������ʩҵ������2839��Ԫ�ն�ҵ������2,145��Ԫ��ҵҵ������1331��Ԫ |

|

|

����һ��2023����������ݣ� ȫ���������볬7000��Ԫ�����������9%�й�����ҵҵ���������ٳ�25%������������з�Ͷ��ռ�ȳ�20%�з�Ͷ���ܶ�����ȫ��ǰ5��PCT��Patent Cooperation Treaty��������ȫ���1 ��Ϊ2023����걨��û�г���������ҵ������ռ�Ȼ����Ǻ����������ǰ��ֵ���³�����2024�����´��Ѿ��з����˴��µ�����ֲ��� ICT������ʩҵ���Ƚ����ն�ҵ�����Ԥ�ڣ�������Դ����ҵ��ʵ������������������������������������������� ��Ӫ��ҵ��ȷʵ�Ƚ���2023��ȫ������豸�г������»�5%������Ϊ����������������2���ٷֵ㣬�ﵽ30%���ǵڶ��������ŵ�2������һ�㡣 ��Ӫ��ҵ������2022����3540��Ԫ��2023������к�С��������3000��Ԫ���ڰɡ� |

|

|

�ն�ҵ��2022����2145��Ԫ��2022��IJ�Ʒ״���Ǻܲ�����ģ����ܴﵽ�������ˮƽ����2023������30%Ӧ�����п��ܵġ�2023��������콢��ƷP60ϵ�к�Mate60ϵ�����������������ԣ�ǰ���칫��Mate60ϵ�к�Mate X5ϵ�е��ܳ�����ͻ����1000��̨�����۰�9000Ԫ/̨���㣬�����900��Ԫ���ҡ� �ն�ҵ������2023�������25000��Ԫ���ҡ� �ر��ᵽ����ҵҵ������������������δ�������һ�������㡣��Ϊ��ҵҵ����Щɶ�أ�Ŀǰ�ܶ���кʹ���ҵ�ڸ�ġ��ǻ�XX����������һ�������Բ�Ʒ����ǰ�����Ļ�Ϊú����š��ۿھ��ŵȣ�Ҳ������ҵҵ��Ϊ���ߡ� |

|

|

2022�껪Ϊ��ҵҵ���������1332��Ԫ����ҵҵ�����Ҫ������Դ�����ڹ��ڣ������й�����ҵҵ������25%��Ҳ��Լ����������ҵҵ���������һ�ѡ� ��ҵҵ����2023����������Ԥ��ԼΪ1500��Ԫ�� 2023�����Ҫ�������������ն�ҵ��ĸ��պ���ҵҵ��ĸ�����������Ӫ��ҵ���ǻ�Ϊ������ѹ��ʯ������С��������ҲС���DZ��ֻ�Ϊ����ƽ����ǰ�ġ����ļ�Ⱥ���� ��Ϊ�ľ�Ӫû�����ܣ�������ø�Ա����Ǯ�����ͶǮ���з��� �����з�����Ҫ��ÿ�궼��˵����ÿ�궼ֻ��˵˵�� ���������ҵ˵�з�Ҫ���Ͷ�룬������˵�����ǻ�Ϊ���� ���������ҵ�ϰ�˵Ҫ��Ա����һ�㣬�Ǯ��������˵�����ǻ�Ϊ���� ��������ҵ���ϰ�ת���ֻ�˵������Ϊʲô��ô��ͻؼң��Ͳ���ѧѧ��Ϊ��Ա�����Ӱൽ������ ɢ�ˡ� |

|

���ڵ�Ӫ�ղ��֣�������zfҵ��֧�����Ⱥܴ��Ǹ��˻�Ϊ��ѡ�ģ�����sz��ⴢһ�廯�������������ݶ�̫���ܹ��̣��û�Ϊ���ȡ� |

|

��ֻ���е���棬��û�����ܻش�һ�¡� ��Ϊ�������й�˾�����IJƱ��б�Ҫ�������������빫���Ļ����˼ල�𣿻���˵���빫�����پ������٣� ���˸о��Dz���Ӧ�ù�����˰�������һ�㣿 |

|

��3��14�վٰ�ġ���Ϊ�й����������2024���ϣ���Ϊ�����¡�ICT������ʩҵ�����ίԱ�������������ˡ���۶�����������Ϊ���������ݽ�������ʾ�� ���ֻ������ܻ�����̼���Ϳɳ�����Ϊǧ����ҵ�����ǻ�ת������������ǰ��δ�е���ҵ����;��ü�ֵ�������������ڼ��ٵ����� ���ǽ��������ӽ��ܵġ����+��Ϊ����ϵ�����ڼ��������ͻ�飬����Խ������Խ�ࣻ����Эͬ��ս�ͻ�飬����Խǿ������Խ�ࡣ �����ڴ���ǧ����ҵ�Ļ���ǻ�����֣��˴˳ɾͣ���ͬӵ����ҵ���ǻ�ת�͵��dz���һ��ʵ���й�����ҵ��Ŀ��������� ����Ϊ�����ݽ�Ҫ�㣺 ��۶��� ������Ϊ |

|

|

ȥ�꣬���ǰѴ�����ⶨλΪ����۶�������־��Ϊ������ϣ��һ��������ǣ����ڶ��鹲־����Ϊ�� �������ǰѴ����������Ϊ����۶�����������Ϊ������ϣ�����鹲ͬ̽�����ͨ��ǿ�������+��Ϊ����ϵ�������ͻ�ץס���ǻ�ת�͵ľ���������������������硣 ��������ļ��Ŭ�������Ǿ���ס���Ͼ��Ŀ��飬2023�깫˾��Ӫ�����ع鳣̬�����徭Ӫ�Ƚ���ȫ���������볬��7000��Ԫ��ʵ���˳���9%�����������У��й�����ҵ����ȡ���˳���25%�Ŀ��������� ��Ϊ��˾ʼ�ձ��ֶ��з���ǿ��Ͷ�룬ͨ������������������Ʒ�ͽ�������ľ�������2021��2023����������з�Ͷ�붼ռ�����20%���ϣ�2023�껪Ϊ�з�Ͷ������ȫ����塣 ��Ȼ����ȡ��������������������Ϊ������Ŭ���Dz����ġ���Ϊ����ҵ��������Ѿ�����4��ң�ͬ����������15%�����ǹ���������֧�������Σ�����������ҵ�������չ���ι̻�ʯ�� |

|

|

2023�꣬�����������г���Ͷ��ȡ���˳����ij�Ч�������˸����顢����ͻ��������ҵ�������� NA �г��� �й������������ʳ���20%���·���69����ҵ����������ۼƸ���898��רҵ����飬�»�ȡ2.3��Ϊ��֤�� ��ҵ�г��� �й������������ʳ���100%���·���72������������������ۼƷ�չ��7000����ҵ�г���顣 �����г��� �����й������SO������20%��������287�Ϊ�����Ʒ�������������߽���ƽ̨���ۼƷ�չ��600+�������ƣ�6700+������Ӣ��顣 �����ϣ��й��������ǽ��Ļ����������12000�ң�����32%�����У���ģ��10�ڵĻ��8�ң����ڵĻ��Ҳ��90��ң�ͬʱ�����ͻ�����������������1.8��ң�ͬ������47%����������ҵ�г����������ǵij���Ͷ�룬֧�ֻ�������г������������������30%�����ͻ���������60%��������������100%����Щ��չ˵�����Ƕԡ����+��Ϊ�����ź�����ϵ�ļ�ֺ�Ͷ������ȷ�ģ�δ������Ҳ�������Ӵ�Ͷ�룬������������Ӫ����������������Ϊ��鷢չע���������� |

|

|

�������������־���Ѹ�ͷ�չ��ǰ�أ����ֻ������ܻ�����̼���Ѿ���Ϊ���ú���ᷢչ�Ĺؼ������������ɳ�����Ҳ�����й������г��ķ�չ������Ļ����� ���ֻ�����ҵ�����ֻ�ת���Ѿ�������ˮ����������ҵ���ೡ������ںϣ����ഫͳ��ҵ�������ܻ�����������ʽAI����ϯ��ȫ��Խ��Խ�����ҵ��ʼ���ܻ�̽��������ӵ�����ܻ�ת�͡�����������������У�Ҳ����˿�չ���˹�����+���ж���������й��ʾ����������ֲ�ҵ��Ⱥ����̼�����������Ϲ���������ȫ��130�������ǩ���˳�ŵ����2030��Ҫ��չ3����������Դ������ζ��ȫ���̼��ת�Ͱ����˼��ټ����ɳ��������й����ֻ�����ʩ��������˴����IJ�ҵ�����������ᣬ�⽫ӭ�������������ʹ����ĸ��������ռ䡣 ����IDC���棬Ԥ�Ƶ�2027��ȫ�����ֻ�ת��Ͷ�ʵ��긴�������ʣ�CAGR���ߴ�16.1%��ȫ��AIͶ�ʸ��Ǵﵽ�˾��˵�26.9%���й�ICT�г���֧����ģ���ﵽ6888����Ԫ����Щ���ݳ����ʾ����ҵ�Լ������ǻ�ת�͵ļᶨ���ĺ;�Ͷ�룬ǧ����ҵ���ڼ������ǻ�ת�������� ��ȫ�����ǻ�ת�͵Ĵ������£���ͬ��ҵ����ͬ��ģ�ͻ���ת�ͽ��̲�ͬ������Ҳ���ڲ��졣Ϊ�˸������㲻ͬ�ͻ������ǻ�ת��������������NA����ҵ�����������г��ƶ��˲��컯��ҵ��ս�ԣ���֡�һ��������������š����������NA�г���������ҵ�г��ͷ����г���ͨ����������ͻ�����ͳ����������£��ṩ���ȵIJ�Ʒ����Ʒ��Ϻ���ҵ��������������ٸ���ҵ�����ǻ�ת�͡� |

|

|

����NA�г��Ŀͻ� �����С�������ҵ�������ȣ�ͨ��ҵ�����ӣ���Ҫ����������Ķ�ҵ������ҵ�����������Ϊ����ƥ��ͻ���ҵ��ս�ԣ�Я�ֻ��������ҵ��������ICT������ͻ��ľ���ҵ������ںϣ���ͬ̽�����ǻ�ת�͵����·���������ͻ�ҵ��ɹ��� ������ҵ�г��Ŀͻ� ���ѧ��ҽԺ���������Ƶ�ȣ�ҵ����Լ���Ҫ��Ч�������ij��������������Լ۱ȵIJ�Ʒ����Ϊ֧�ֻ��������������ҵ���쳡�������������Ľ���������ṩ�������IJ�Ʒ�����ֻ���սƽ̨�����ܻ�����ǻ�����������������С��ҵ�ͻ�ʵ�����ǻ�ת�͵�Ŀ�ꡣ ��������г��Ŀͻ� ����С��ҵ����СѧУ�� �����;Ƶ�ȣ�ҵ�����Ӽ���Ҫ�����ݽ����ĸ߶ȱ�����Ʒ���Բ�Ʒ���װ�װ����ά������ʹ�õ�Ҫ��ߣ���װһ��ICT��Ʒ��Ҫ��װ�ҵ�һ������Ϊ�Թ�����Ϊ���ģ��ڹ�������������ķ��������ϵ�Ļ����ϣ�Χ�ƻ�Ϊ����Ʒ�ƴ��조6�ס���Ʒ�����ֻ���սƽ̨��������С��ҵ�����ɵ�ʵ�����ǻ�ת�͡� Ϊ�˸��õ��Կͻ�Ϊ���ģ����ǻ�����ҵҵ���ȫ���������ó���ؼ������������������������Ϊ�����ࣺ���������ͻ�顢Эͬ��ս�ͻ�顣���ڼ��������ͻ�飬����Խ������Խ�ࣻ����Эͬ��ս�ͻ�飬����Խǿ�������Խ�ࡣ |

|

|

���������ͻ�飺 �����ܾ����̡������̡�ע�����ۻ�顢�����̵ȣ���רע����ͻ����ۻ�Ϊ��Ʒ�ͽ�������Ļ�顣���dz���һ�ݹ��ף�һ�����棬��������ϸ�ֻ�鹱�ף�ͬ�ʻ��Լ�ת��Ϊ�����ڹ��ײ��컯�Լۣ�ͨ��������ƽ�����IJ��컯�Լۻ��ƣ���������Ӵ���ҵ�ͷ����г���Ͷ�롣ͬʱ��������չ��ǿ��һ��������һ�ֻ������ڵ�һ֤��Ҫ��Ļ����ϵ�����ʵ��������������֯������Ҫ�� Эͬ��ս�ͻ�飺 ������ҵ��ѯ�����������������Ӫ���ض������г���������ҵ��������Ļ�顣��Ϊ����������Դ��������ʹ�ܺ�֧�ֺû�飬ʵ����������Դ�Ļ������������Խǿ����ԴͶ��Խ�࣬���������Խ�ࡣ��Ϊ���ڶ�Эͬ��ս�ͻ����ܺ��������ƻ�������ͬΪ�ͻ��ṩ��������������������ͻ����ǻ�ת�͡���Ϊ������ģʽ����������Դ�������һ������Эͬ����Ⱥ�ȡ� ģʽЭͬ�����Ի�Ϊ��������սģʽ����չ����Ϊ������������Эͬ��ս�ͻ������ģʽ����ͬ��չ�ͽ�����Ŀ��Ϊ�ͻ��ṩ������õij�������������� ����Эͬ���ӹ�ע����Ʒרҵ��������֤����չ����ҵרҵ��������֤��ǣ�����������ҵ��������滮����ơ����ۺͽ����ȶ˵��������� ��ԴЭͬ�������Ͻ����������������Դ����չ��������ѯ��滮��顢�������������顢�������ҵ����Ӫ������Դ�����ǿͻ����ǻ�ת��ȫ�������ڡ� 2024�꣬���ǽ���������һ������������ҵ�����������տͻ�����ͬ����ÿͻ������ǻ�ת�ͣ����Ի���ṩ����������֧�֣� |

|

|

������������NA�г�����������������չ���ù��״������ǿ�Ļ���ø���Ļر�����ҵ�г����Ǽ���Ի��Ϊ���ģ�֧�ֺͷ���û�飬ͨ����Դ����б�����ߵ�ǣ������������Ļ���뻪Ϊ�������ڷ����г������ǼӴ����������Ӫ��֧�֣�ǿ�������г��������������֤����ҵ�����ٵķ�չ���������������dz����Ż�������ֻ�װ����Ϊ����ṩ��ȫ�桢�����š�����Ч����Эͬ�����ֻ����ߣ��������������Ļ������͡���Ϊ�ڼҡ�APP��������ҵ���ġ�����ɡ�ƽ̨���Լ�����������Ļ�Ϊ��������ͻ�Ϊ����APP���û�����Ϊ�������������Ч����Ʒ�ͷ������������ǽ��·���270+��Ʒ��110+��Ʒ��ϣ�80+��ҵ���������ʹ�ܻ����ٹ��������ڻ�Ϊ���Ȳ�Ʒ�ͽ�������ļ��������������ͻ�����ݵĻ�ȡ���ǻ������������ҵ�ɹ��� ���ֻ������ܻ�����̼���Ϳɳ�����Ϊǧ����ҵ�����ǻ�ת������������ǰ��δ�е���ҵ����;��ü�ֵ�������������ڼ��ٵ����� �ڼ�����ҵ���ǻ�ת�͵��ó��У���Ϊ�����������г��������ӽ��ܵġ����+��Ϊ����ϵ�������ṩ�����ȡ���ḻ�IJ�Ʒ��������������ֻ����ߣ�ʹ�ܺû�飬���շ���ù��ͻ������ǻ�ת�͡� δ�����꣬���������й���ҵҵ��ʵ��ÿ�곬��30%�Ŀ��������������ڴ���ǧ����ҵ�Ļ���ǻ�����֣��˴˳ɾͣ���ͬӵ����ҵ���ǻ�ת�͵��dz���һ��ʵ���й�����ҵ��Ŀ�����������ӭ����Ļ��������ǣ� �����ע����һʱ���˽⻪Ϊ�����ʼ���~ |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |