| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> ���� 2 �� CPI ͬ������ 3.2%��Ϊȥ�� 12 �������¸ߣ���ν�����к�Ӱ�죿 -> �����Ķ� |

|

|

[��ҵ�ƾ�]���� 2 �� CPI ͬ������ 3.2%��Ϊȥ�� 12 �������¸ߣ���ν�����к�Ӱ�죿 |

| [�ղر���] �����ر��ġ� |

|

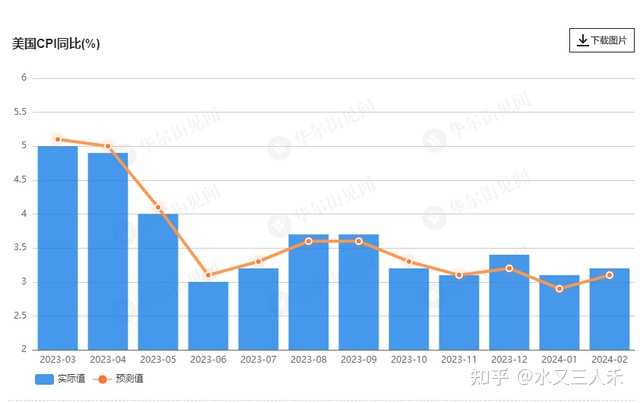

����2��CPIͬ������3.2% ����Ԥ�ڲ�����3��12����Ϣ������2��CPIͬ������3.2%��Ϊȥ��12�������¸ߣ�Ԥ��Ϊ3.1%��ǰֵΪ3.1%������ |

|

Ϊ�˱��ּ�ϢԤ�ڣ�������ͳ�ƾֿ�ν���ڿ���˼���ʾ���֭���� ��ȥ��������Ȩ��֮�����ֹʼ���ʩ�������������ҵ����Ч����Ȩ�أ� ����Ҫ��cpi���ֳ�Ԥ�����ǡ� �������Ͽ��������������һ��CPI������ס����Ч����ģ� ס����Ч��������ˮƽ�߶�����أ� ˵�����ڵļ�Ϣ�����Ѿ���Լ��ͨ�ͻ��䣬 ����������ͨ�ͣ� ����ν����������������������������е����K�ط��� ������Ҫ�IJ��Ǽ�Ϣȥͨ�ͣ����ǽ�Ϣ�� ������ͳ�ƾֵı���ƣ�ס���ɱ����Ǻ����ͼ۸��������ϸ����ƶ�ͨ�͵�����������أ� ����ϼƶ�CPI�¶��Ƿ��Ĺ��׳���60%�� ס���ɱ��У�ҵ����Ч���Owners' Equivalent Rent�����OER�����ִ�������� OER�Ǻ�������֧������ͨ�����ⷿ����������ָ�ָ꣬�ڷ��ز������У�ҵ�����ܴ�������ҵ�л�õ���������ҵ�ܼ�ֵ�ı��ʣ� ע��ร�����һ�������ֵ������ʵ�ʷ�������� ��������������ģ���Ҫ����˵���飬 �����ϣ����ǽ�������һ���Գɱ��������ʽ���з�̯�� ��������Ҿ��ܹ������˰ɣ� ҵ����Ч���ӳ�����ʽ�ɱ��� ����ٴ�ȥ��9�·ݿ�ʼ����һֱ��ǿ���� �����������ص�ס���ɱ��ĺ��㷽ʽ��������ҵ���ȼ�����Ǽ���ס���ɱ��ģ�Ȼ��ȥ����CPI�� �����Խ��Ϣ��ס���ɱ�Խ�ߵ������ ������ס���ɱ��Ѿ�����44���������ˣ� ��ǰ����Ϣȥͨ�ͣ��ǰ�����������ѹ������ֻҪ����֧����Ŀ��cpi�½��Ĺ��ף�����ס����Ŀ��cpi�����Ĺ��ף� cpi��������½��ģ� ���ǵ���ȥ��11�£�����������ˣ�ס���ɱ�����ֵԶ������ϸ�����cpi���������� Ҳ���ǻ���������ɣ� �ϸ��£��ش�1�·�����cpi��������ʱ�� ����Ϊ��cpi���ݲ�����֧�ָ�����Ԥ�ڣ�ά�ּ�ϢԤ�ڵ�ԭ�����ڣ���Ϣ���ڵ�ս��Ŀ��û�дﵽ�� �ڴˣ��б�Ҫ����һ��Ȥ�£� �����������������ν�������û�������һ������ʼ������ϸ��£�������ָһ�·ݣ����ͨ����������ڼ��㷽ʽ�ĸı䣬����һ������Ϊ�۸����ǡ� 3�³���������������Ϸ�����һ����Ϣ������סլ��ȣ���������סլ��OER�е�Ȩ�ط����˱仯�� ������ϲ���ⲻ���⣬�̲��̼��� ������˫����ͨ���������㹫ʽ�ķ�ʽ�����ܹ���cpi���ǵ�ϸ���Ȩ�أ����ĸ߸ߵģ� ͳ������Ϊ�쵼���߷�����������ε�ͳ��ѧ�� ��ΪʲôҪ˵���֡��أ� ȥ��Ҳ������ôһ������ 2023��2��10�գ�������ͳ�ƾֵ����������۸�ָ����CPI�����������Ȩ�أ��µ����ֳ�Ȩ�ء��ϵ���ס����Ҫ��ҵ���ȼ����Ȩ�ء� ס�����֣���Ҫ����ֵ�Ȩ�أ��Ӳ���33%������34.4%�� ��ʱ��ʲô����أ����յ�ʱ�����������ݣ������������»������仰˵�����۸���½����ƣ� ��֮ǰ�Ѿ�����������dz��������Ƶģ��Ƚ���ʱ��Ҫ���ϼ�Ϣ� ���ܹ���Сcpi��ֵ�Ķ��ֳ�ϸ���Ȩ�أ�����СС�ģ� ���ܹ�����cpi��ֵ�����Ȩ�ص��ô��ģ� �����ﲻ� ���ͬ������������������һ�Σ� һ���ʳԱ��죬�ǰɡ� |

|

������Ϣ��ͨ�͵�����������ͨ��������ԪծΣ�����Ʋ�ȫ�÷�չ���̶������ṹ�Ե������½���Ҳ�����׳Ƶ��ո���Ҳ���������ͨ���� ���仰��˵������ͨ����Ϣ�����Լ���ͨ������˦����������������������е�ͨ�͵ĺ���� ��Ŀǰ�Ĺ���̬�����������ּ�Ϣ��Ӱ�����ľ���ŷ�ˣ������Ѿ����������Ե�˥�ˣ�����ŷ�����⣬������Ҫ������������ŵ�ס�������������ļ�Ϣ����û����ɡ� ֮�����������ô������ܹ����ⱻ�ո��Ҫ������Ϊ��ȥ��Щ������������̫����Ԫ�ˣ������ڸ���������ҵ�г������Ԫ�������Կ���Ϣ�� ���⣬��Ϣ˦���Ľ�������������ڳ���ȱ���ĸ�Ķ�������ҵ�����ٶȻ��������δ��������ͨ�ʹ����˻����� ���Ҽ�Ϣ����������˵��Ҳ��Ҫ�е�ծ��ѹ���ģ�����������ʱ��ֵ�̫��̫�ߣ���ô�ո�������ͻ������Լ������ˡ� ����ֻҪCPI����û�г������Ե���2%���Ǿ�˵���ո�����Ȼ������������½���û�дﵽ��������Ҫ��Ч�������Խ�Ϣֻ�ܼ��������ϣ����ո�����Լ����ϵĸ��ʾͻ����ߡ� ����������ڹ����ϣ������Dz����ܽ�Ϣ�ģ���ΪֻҪһ��Ϣ�ͻỺ��ծ��ѹ�����̶���ǰ���Ϣ�ĸ�����Ϊ���С� Ȼ�������ո�˸������������ܵģ������������ҿ�ʼ���־��ø��գ���Ϊ�����ͻ��������������̶�����������������ͨ�ͣ����Ǹ�ʱ�������������ܽ�Ϣ�����ü�����Ϣ��ͬʱ��Ҫ�����ո��Լ��� ��ˣ�2%��һ���dz���Ҫ�ķֽ��ߣ����������ͨ�ͱ������ˣ���ôCPI�����ٵ���2%��������ֱ��ת���������ͨ�ͻ�û�б���������ô2%����Զ�����ˣ��κεĿ��ɶ��п���������ͨ�ͷ����� ��Ŀǰ���������������ڼ�Ϣ�IJ��������ˣ�ծ��Σ����ѹ���������������Ժ�����ոʼ����ˣ�����ͨ������ʼ���²����� ��һ�й��ľ��ÿ�ʼ�����ˣ���ôȫ�������ͻ��ָ���������ͨ�ͷ����ͳɱ�Ȼ�ˣ�����ʱ������ֻ�ܽ��и������ȵļ�Ϣ����������ͨ�͡� ���ǵ���������̫��ʱ�����Ԫ��Ȩ�����ˣ���ҵ��չ����ȱ���ĸᆳ�飬���ո��Լ��Ľ���ܿ��ܳ������Իָ���������ó�ױ�������Ӱ�죬���й�ʵ���ѹ����ո���п����ڹ�Ӧ�˲����ǶԳ����ƻ����̶��ɹ�Ӧή������ͨ�͡� ��Զ�������������������ڶ���֮�ڿ���ͨ�ͣ�������ľ��ø��ս�����������������������ͨ�ͣ���������δ�������һ����Ϣ�Ա����ʽ���������Ϊ�˱����������ڵ�ծ���ף��������ֱ�������������̶�������Ԫ���ٱ�ֵ�����ֻ����Ϣ��������� ����ͨ�ͳ������������ʽ������������������Ǽ�Ϣ��ͨ�͵�������ܳ�һ��ʱ�䣬��ͨ���������ͬʱ�����ֻ��������ľ��÷�չ���ԷŻ�������δ���ľ��úܿ��ܳ��ڱ��ۡ� |

|

��ǰ���г�һƬ�����Ԥ����������Ϣ���ʵ�ʱ�������Ƕ���ѧ��̫���Σ�ͬʱ���ڵĺܶ౨���ƺ��������Լ����ڴ���������Ϣһ������ʵ��������̸���ɻ�������ת�����ʱ�����������ʾҪ��δ����ͨ�����ƣ�����˵Ҫ���ĸ��࣬������ĸ�����ܲ�ֹ��ͨ��һ�������Ƿ����Ԥ�ڣ���Ҫ������ʱ�䣬����ת��ʱ����ͨ�͵ķ�����80�����ǿ�Ƶ��ֶ���Ҳ���������Ĵ�����Ϊ���ڵ�������ö��볡�����ĵ���ǰ������Ϣ���ڣ������Ľ����ͨ�ͷ��������������õ���ʧ���Լ�����Ҫ�ķ�������Ҫ���ߵ������ʲ������»�ȡͨ�͵����С� ���ش���һֱԤ����Ҫ�۲쵽6��֮���ԭ�dz���ԭ����ǻ������⣬ǰ�����½����λ��ȥ��6����Ϊ�������ﵽ���Ե���͵㣬֮�����ЧӦ��������ȥ���ͬ������û�дﵽ����ˮƽ���������5%������˵�ǵͻ�������������������������Ϣ����ͨ�ͳ�ɫ�Ļ���6�»���ЧӦ���������Ժ��ڴ�֮ǰ��������Ҳ��������ó�������һ��������½�ɹ��Ľ��ۡ� ��ȻҲ��������������õ����ԣ���Ϣ��ô�ã���ô��ʱ�䣬�����и������⣬ͨ��û�м������Ŷ����ȵ��½�������3%���ҵij̶ȣ�����Ҫ����ʧҵ�ʾ�Ȼû��̫�����������������ǰ������۸ܸ˽ṹ���ܵĽ��;��Ǿ���ծ�����ﵽ�δ�Σ��֮������λ��������������ȱ�ľ��Ǿ��������������������������������ʲ���ծ״���йأ�������ǽ����ߺ�۸ܸ˵����õ����Ѻ�Ͷ�����Խ�ǿ��ԭ�� ���Ҫ��Ϊ�������������ܵģ������ܹ����ͨ�͡�ʧҵ�Լ����ڷ��գ���ô�Բ���˵��С���Ӳ���ѡ������ȫ��Ҫ�������ڵ�������ǿ��ɻ��������Ѿ������˽���ʮ���ͨ��λ���һ����ڸ����µķ���������˵���������Լ�ˣ��ⷴ�������С���Ӳ�����ͯ�������˱����ڶ������ѡ�����������ķ��Ժ�����������ƶ�������ͨ��Ϊ������ȼ���ʧҵ�ʴ�֮���������ʲ���ȫ��������������Ѿ����������ҵ�ز���������Ŵ����⡣���⣬�������ڲŻ����ֵĴ���Ҳ���ݺ��ӣ�һ���Dz������֣���ˮ��ͬʱ��������֧�������ڽ��ͼ�Ϣ���г�������ѹ��������һ����ó�׳��֣���Ҫͨ���������ͨ�ͣ��⼸�����پ��ˣ���Ҳ�������ˣ��ĸ����Ҹ���������2020�귢���ҵĹ�ģ��ͨ����ͱ����ˣ���㴢��Ҳ��ͺľ��ˣ�������ڵĴ�����Ȼ�dz��ڷ��գ���Ҳ����˵���Ǵ��ۡ� |

|

��ʵ���ǿ��Է���ͷ������������ϯ�������ڵ���ʱ��3��6�յĽ����� ����ͬ�½������ս��ŵ���ͳѡ���ꡰ���ֵ͵����������ڲ������ߡ���Դ��ס�����Լ����������������������飬��ָ��δ�����������п��ܽ�Ϣ����ǰ�����н�һ��֤����ʾͨ�ͻ��䡣 ���Կ�����ͨ�ͻ��������������½�Ϣ��ť�Ĺؼ������DZ���CPI������CPI��ͬ�ȳ���Ԥ�ڣ����һ�·�ͬ�����������ݣ������������·ݽ�Ϣ�ĸ����������������ˣ� ���������������ݣ�����1��CPIͬ������3.1%�������г�Ԥ�ڵ�2.9%����������0.3%������Ԥ�ڵ�0.2%������Ϊ���������עͨ�Ͳο�ָ���1�º���PCE�۸�ָ����ͬ������2.8%�����ȴ����µ�0.1%������0.4%������2023��4��������������� ��ʵ�ϣ���������ͨ�ͷ����Լ����÷Ż����������г���ǰ���������������ߵ���������жϡ� ����֥�Ӹ���Ʒ����������۲칤��������ʾ���г��Խ�Ϣ������Ԥ���������ߴν�����������2023��12��Ԥ��һ�µ����Σ��������ּ�Ϣ����������ǰ������������˹����Ĭ˹��2��16���ڽ��ܲɷ�ʱ��ʾ������������һ�������ж��п����Ǽ�Ϣ�������ǽ�Ϣ�� �������ͬʱ��������һЩ���������Ѿ�����˥�ˡ� һ���棬����2��ISM����ҵPMI��ǰֵ49.1�����µ���47.8��ͬ�ٿ��߲���һ���������г�Ԥ�ڵ�49.5�� �������ǣ���������������������Ҳ���ֲ��㡣����1�¸�������֧������ʵ�����ٴ����µ�0.5%������-0.1%������һ����������2����Ъ����ѧ����������ָ��Ҳ��79����76.9�� ���ڰ�����������ǰ��������⣬����CPI�����ٶȳ���Ԥ�ڣ��ƺ����ܽ�Ϣ�������������Ϣ�Ļ���������PMI���Ǹ����������������˻�����������䣬����ά�ָ����ʵĻ���������ҵ�ز�����Ϊ��Ӫҵ�����ҵ���У�����һ�����飬�������2.0�п������ݡ� ���ڲ���ǰ��ŦԼ�������г���27.1����Ԫ�ľ�����µϺͻ����Խ�������������������������������Σ��������������ɼ�����ˮ����67%����1997������ʷ�µͣ���ֵ��������45����Ԫ��3��6�գ�ŦԼ�������йɼ����б����� Ҫ֪��������������ռ������������ҵ�ز������ģ��69%��ͬʱ��ҵ�ز�����ռ�����ʲ���30%����ҵ�ز����ս�ֱ��̧�߿��������������ĵ��������еĻ��˼��ʡ� ������ڰݵ�������˵�ǹؼ���һ�꣬ʧҵ�ʺ���ͨ���������������ľ�ѡ�ƣ�������Ƕȳ������ƺ���ҵ���е����ȼ����������ô����̻�ʲô�ܷţ������ǽ�������Ŀ�Դ��������ˡ� |

|

ûɶ���� 3�¶��۽�Ϣ��ͱ������������ 6�º�8�µ��ۻ���Ϣ������Ȼ�Ǽ�������¼� 07�꿪ʼ�Ľ�Ϣ�����ھͳ��ֹ�ͨ�ͷ���������������ͣ�˽�Ϣ Ȼ���������װ������ɹ�����ͨ�� ��ϢֻҪ��ʼ��ͨ�ͷ����ĵ��Ķ��Ƕ���� ��һը��ʲôͨ�Ͷ�������ɢ ���������ֽ�Ϣֻ��һ���յ㣬����0-0.25 ========================================= �����˵�һ�������¸��Ļ��� ������ȥ�Ľ�������������Ϣ������ͦ�ߵ� Ŀǰ��12������������Ϣ�ĸ��ʴ����0.4% |

|

����Ӱ����ǽ�Ϣ���ܻ��ܵ�Ӱ�졣 ��������Ϣ���߱��ָ�Ϣ�ĺ���ԭ����ϣ������ͨ�͡� Ϊʲô��Ϣ�ܶ���ͨ���أ����ǿ��ѵ���ͨ�Ͳ��Ϊ�������أ�ͨ��Ԥ�ڣ��Ͷ����ɱ����ǵ��µļ۸ݣ�ԭ���ϵȳɱ����ǵ��µļ۸ݣ�����Ǹ���Ԥ�ڵķ�����˹���ߣ��� Ϊʲô�����������أ� ���ȣ�������Ԥ��ij����Ʒ���Ǽ�ʱ�����ǻ������ӹ�����Ʒ�ij嶯������ǰ�����������Ρ������������֣��ȵȣ�������Ԥ��������ᶼ��ͨ�ͣ��������������Ͻ�Ϣ�����Ϸ�ˮ�������Ǿͻ��мӿ����ѵij嶯����Ϊ���첻���ѣ�����ڴ������Ǯ�������ˮ�ˡ��ʴˣ�ͨ��Ԥ�����ٻ�ͨ��������������ͨ�ͣ����п��ܻ�ͨ���ǹ�������ͨ�ͣ��� ��Σ������˹���Ӧ��ʱ�����˾ʹ���һ��������̸�е�λ����Ҫ���ϰ��ǹ��ʣ�����ϰ岻�ɣ����˻�����ͨ��ͣ���ķ�ʽǿ���ϰ��ǹ��ʣ��и�ԭ�����ϰ���ռ��ʣ���ֵ����¢���ʱ�ʱ�������˹������ǣ����̿��ܻ�ͨ����߲�Ʒ�����۸�ķ�ʽ�Գ壬��˻ᵼ��ͨ��������2009-2012��䣬�ҹ��غ������ģ���������ͨ��ͣ���ȷ�ʽ��ʹ�ϰ��������ʣ����ǵ��ͷ�ӳ�� ���������ij�����ص��³��̽����۸�����������ԭ���Ǽۣ�����Ҳ����������Ʒ�����۸�Գ�ɱ�����˵���ͨ�����������ǣ����������г��̶���ͨ����۵ķ�ʽ�Գ�ɱ�����������������������Ʒ�ɱ�������ߣ������ҹ�������С��ҵ������ͨ����۶Գ�ɱ�����һ��������Ϊ���Ǵ�����С�ξ�����ҵ��������ۣ���һ���������費����۸�������ȥ�� ���ڵڶ���͵����㣬Ҳ���Դӱʲ�������ĽǶ�ȥ���⣬��������٣����̻��������������¼۸������� Ҫ����ͨ�ͣ�һ������������취����ԭ�ϳɱ�/�˹��ɱ�����һ������������ӵ���ͨ��Ԥ�����֣����ϼ�Ϣ���Լ������ͷż�ϢԤ�ڣ�Ŀ��֮һ���ǵ������ǵ�ͨ��Ԥ�ڡ� ���⣬����������Ԥ����������Ϣ���ܼ�����������������ٶ��Ͷ��ߵ�����ѹ���Ͷ��߹��ʣ��������Ͷ���Ϊ���۽���ͨ�͡� ������ͨ��Ŀ����2%��Ҳ����˵�����ͨ�ͳ�������2%�������ͻ�������ʶ���ͨ�͡� ������֮ǰ���������ᰢ����˹�����г���ʲ��������ʾ����Ԥ������������ 2024 �꽵Ϣ���Σ���������ֻ��Ϣһ�Σ���ǿ������δ����ȷ���������������ٿ��Ļ����Ԥ�⡣ ��ʲ������ʾ�����Һ��ѿ����յ������ݱ����������ȱ��� 12 �·���˵�Ļ�Ҫ�ࡣ�� ������ 12 �µ����Ϊ������������߿��ܸ��١����⽫ȡ�������ǿ�����ͨ�����ݡ��� ��3.2%��ͨ�����ݿ�����Ϣ�ĽŲ�����û����ô�졣 ----------------- ����������һ����ע�ƾ���ʱ���IJ����� ��ӭ���롰�����Ķ���Ȧ����һ��ѧϰ����ͬ�������·���ٲȿӡ� ��ӭɨ����롰�����Ķ���Ȧ������������أ��뷴��������ɼ��ء� |

|

|

����������������۵�һЩ���⣬�Ӹ��̿������ǶԵ�ǰ���û�����Ŀ���������ȷ�ġ� �����Ե����������һ�����ӣ��������������������Ķ���Ȧ�����ɼ��� ���ߵ�������κ�һ������ɨ����루��ά�벻�ܳ�����ֻ������һ���ֻ�ɨ�룩 1�������»������Σ�� 2�������ܶԳ巿�ز��»��� 3��A�ɾ�����˭��Ǯ 4����������2023����ҹ����õĻع� 5����ô�����ҹ����������� 6�����û����棺ͨ���������»� 7���й�����ҵ��ŷ����ó��ս 8����Ҫָ�����羭������½ 9��ȫ������ҵ���ܹ�ʣ 10��������б��Ծ����ж��Ӱ�� 11����������µ������ջ��µ����� 12�����ۻ��ܳ���ȥ�� 13��δ�����۵Ķ���ģ�� |

|

���������ǣ�����Ӣΰ�OpenAI������ʲôͨ�ͣ��Ǿ������ˡ���Ȼ��ʧҵ��3.9%������ߣ�����ҵ���������½������մ������ͣ���������Sora��Chatgpt�����Ǿ������ˡ� |

|

������CPI�ڸ��֡�Ԥ�ڹ������£��ɹ��ĸ���˸�Ԥ�ڵ�Ԥ�ڡ� ����ȻԤ����������3.1%�����г����ձ�Ԥ��ʵ������ҪԶ����Ԥ�����ݡ� ������3.2%�����ݣ���Ȼ���ڷ�����Ԥ�����ݣ����ֵ����г�Ԥ�ڵ����ݡ�ͷһ�μ���ô��ġ� �����������Ƿ��Ȱ�Ԥ�ƵĻ�Ҫ�ͺܶ࣬Ӧ����ĿǰһЩ��ҵ���������ɱ����Ǻ�Ӳͦ�ء� ������ݽ����ͨ�������ֶΣ��ÿ�͵��Ա�����ʱн��������20��Ԫ����֮ǰ��16.2��Ԫ���23%�� ���ݷ����ϰ��Ƿױ�ʾ�϶��Ǽۣ��С���λ��͵�ֱ�ƻ�����4%��6%��7%��9%�������߰���ʶ�ļ�λ˵����ʱ��û���ܵ��Է����ˡ���֪�����ϰ������ƣ����ǵ��ű�����ء� ���ڸ߹�Ԥ������һ�㣬Ӱ�쵽û������г���������5��ǰ��Ϣ�Ѿ�����ϣ�������ҲҪ���¡���ô���ؼ���CPI���ݾ�Ҫ��4-5�����£����ڵ�����Ȩ�غ�С�� |

|

����Ӯ��ľ�ˣ����ں���һ�����Ҿ��õ�ָ�� 1.���У����д�����һ�����Ҿ��õĺû���a���Ѿ�����10���ˣ������й������Ѿ�������ʮ�꣬��������͢���ձ����У�����ǽ����ľ��á� 2.cpi��cpi���Ƿ�������һ�����Ҿ��õ��ȶȣ�����͢һ����10%����˵������͢��������õģ�����3.2%��������������������Ҳ��һƬ���ƴ�á������ǣ��������ǣ�����������˵��ȫ���羭�ÿ�GDP��ʱ���Ѿ���ȥ�ˣ�����cpiʱ���� 3.���Ĵι�ҵ���� �����Ѿ������˵����ε��Ĵι�ҵ������ȫ��������й������Ѿ�ʹ�������ε��Ĵι�ҵ����̤���˾��ÿ��ٷ�չ�ĵ�·��ֻ�������Ծ��ڹ�ҵ���� |

|

�ؼ��ǻ���0.4%��Ԥ�ڡ� Ҫ֪��CPIͬ����ʵ���ǹ�ȥ12���»��ȵĸ��ϼ��㣬�������Ҫ�ﵽ2%��Ŀ��ͨ���ʣ���ô���Ⱦ�Ҫѹ��0.16%������0.4%����ˡ� �������������ԣ�ֻҪʧҵ��û�д��ǣ����û����������������������ж���������ô�ͻ����������������ڡ���λ���к�������ʱ˵����������£�����Խ��Խ��������Ϊ����ζ�ž��������Ķ��ܲ��DZ��̼������ġ�Ҳ����5%�����µ�2%����Ҫ��2%�����µ�2%������������ ��ʵһֱ������������ʼ��Ϣ�����ʱ��û�����壬��ʹ���������꽵Ϣ����ͷ��Ҳ������4.5%���ƽ̨��ͣ��1-2�ꡣΪ�˲����г�����İ�ʾ���ƺ�֮ǰ�������ı���һֱ�����ڴ�һ��������˥�˲ſ�ʼ��Ϣ�������ǰѽ�Ϣ���������㹻�á� �������컨�ֵ�һ�˴���ȴ˵�������ý�����Ҳ����˵���ֵ�Ԥ�ں���������Ԥ�ڹ������ֲַ��ˡ���������£�һ�ν���Σ�������۹�ģ��С��Ҳ���������С��� ps����ʵ����ծ�����ϣ��������н�Ϣ���ڵ�Ԥ�ڡ� |

|

������֮ǰԤ��ģ�����CPI�ٴ�վ��3%���ϣ�����ζ�Ž���6�·ݽ�Ϣ���ʽ�����ۿۣ���֮ǰ˵�������Ϣ���Ǹ��ʺš�����ͨ���Ѿ����ӵ�����ҵ�ˣ�����ζ��ͨ����Դ���ǿ���������Ǵ̼�ͨ����������Ϣ������Խ��ԽС������Ҫ�������ˣ���Ԫ���ٴδ��ǣ��������ҷǿ����µ��� �ƽ��ǽ����ˣ����������˲����ˣ���Ȱ��Ҿ������������ʲ����رң���Ʊ���ƽ�δ����ӭ��һ�δ���� |

|

����2�µ�CPI����Ԥ���ˡ� 2������CPIͬ������3.2%������Ԥ��3.1%�� |

|

|

�������ˣ�������CPI���ٻ�����3%���ϡ� ����˵������ͨ�͵���̡�����ߵ�����ˮƽ��ͨ�ͻ��ǽ��������� ���ɹ�����Ҫ���ˣ���ծ�����ʻ��ǡ� ֮ǰ1�·ݵ�CPI����Ҳ�dz�Ԥ�ڵġ�����������������۶����ڸ�λ������CPI����Ҳ���Ǻܸߣ�˵��������ʳƷ�۸�ߣ��Ͷ����۸�Ҳ�ߡ� |

|

|

��������¼���A��Ӱ�����ޣ�����֮ǰ��̫���ˣ���ʱ���ٸ��������߾�û�����ˡ� ���������ô��ʱ��ĸ��������߶�ûѹסͨ�ͣ�����Ҫ���ǵ�һ�ֿ����ԣ����ǽ����°�������ͨ���ʼ�������Ԥ�ڡ� ��ô��Ϣ��Ҳ����Ҫ������ˡ� ��һ�ֽ������ڣ�����ʱ������ǹ����ġ� �Ҹ�����һ���Լ������ݿ⣬�Ұ�ͼ������������ҿ����������CPI����ˮƽ�������ǽ���ס�ˣ��ӻ����Ͽ��������Ҫ2024��6�º�CPIͬ�����ٲ��ܵ��䵽3%���¡� ��Ȼ�����3-5�µ�����CPI���پ��ܻص�2.9%���߸��ͣ��Ǿ��е㳬Ԥ���ˡ� |

|

|

����CPI����ĿǰҲ�����ڸ�λ�ϣ���ε�ͨ�ͳ������湻�õģ��Ҽǵ�2022���ʱ���ʱ��г��ϵ��˾Ϳ�ʼԤ�ں���ʲôʱ����������Ϣ�ˣ���һ�ζ�2024���ˣ���Ϣ��ʱ����Ȼ��ȷ���� |

|

|

��������һ�����Ͷ������ʲ��㣬����ҵ�������ǣ�һ���ǷǷ�����ƴ��ӿ�롣 ��Щ�����飬�Dz���֤���������Ĺ�����λ���ܳ��㣬���ȼû���ӯ���أ� �������������λ���㣬����ҵ���ʱ�Ȼ�½���������ȼó������⣬�Ƿ���������Ҳ����٣��Ͼ��ܶ��˾������ȥ����ʽ�����ġ� �Ͼ�����ȼã��ܶ��˶��Dz�Ը��ȥ�����ġ� �о������������������֧����������ǰ���£������⣬ͨ�͵����ֻ��������������������� ����������������Ӱ�쾭�û����ģ���������½�������ͨ���ʾ���һʱ����������Ҳ�����ٷ����ˣ�����������2025������ͨ���ʲſ�ʼ�½�����Ϣʱ���Ӻ� �������������ЩѺע�������ܿ콵Ϣ��Ͷ���ͣ��Ͳ��ˡ� �������ڹ�����ϡ������ڹ�ծ�ϡ������ڼ��ܻ����ϣ��������˶������١� �ھ��ӵľ������ݣ����ܱ����صĽ������ࡣ����ˮ�����˺̣��������¾��ã����ڷ���ɻ������ע�� ����ҵĻش�������ã��鷳������ޣ�лл�� |

|

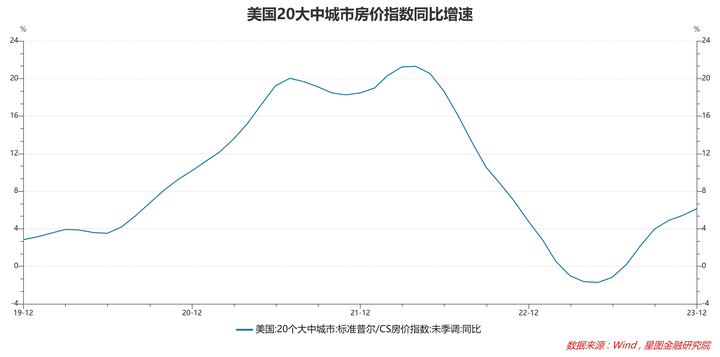

��1��ͨ�����ݳ�Ԥ���⣬2��ͨ�ͼ������г�Ԥ�ڣ���ӳ������ͨ�͵�����ԣ�ҲΪ���������ڽ�Ϣʱ��ʹ���������Ӱ�� ���۱������ͷŶ��ٸ����źţ�ͨ�͵�ճ�ԣ����г�����ӥ�� ��ϸ����������Ҫ��סլ������Ϊ����Ӱ�졣2��סլ��ͬ������4.5%������Ȩ�ظߴ�45%��������ٻ��仺������Ϊ����ͨ��ճ�Ե���Ҫԭ�� ���䶯�ͺ��ڷ��۱䶯��2023��6������������20���г��з���ָ�����ٿ�ʼ��������������6���£�2023��ĩͬ������6.13%�������ػ����ƣ�����סլ��CPI������Ч���䣬����ͨ�ͻ���ע��û��̹;�� |

|

|

���ڷ��۶�סլ��CPI��ָʾ�Ժ�ǿ������ͨ��ճ�Լ�����Ϊһ�����ƣ����������ġ����ɡ������Ե��Ŀڲ�һ���������½��� ��2���������캣Σ�����µ���Ʒ�˷����ǡ������ͼ۲��ٻ��䣬�Լ��Ͷ���н�������ƶ��ĺ��ķ���ͨ����ȣ�Ҳ��ΪCPI����������+3.8%������Ʊ��+3.6%���������������+2.2%������ң�+2.0%�����˶����£�+1.9%�����������գ�+0.9%���ȼ۸��Ƿ���ǰ�� ��ֹ1�£������Ͷ�������������Ϊ5.53%���Ͷ����۸��������£��������ڴ�ѡ�ꡣ�����Ͷ��ܼ��͵ķ���ҵ�����Ͷ����ɱ����������ò�������۸̶�����ͨ�͡� �ۺ�Ŀǰ��Ϣ���������Է���Ϊ����סլ��CPI���������Ͷ����ɱ��߶���ص���������CPI�����к�ǿ��ճ�ԣ�����CPI���½�֮·ע�������� 2��ͨ�����ݹ�����CME Group������ʾ���г����ڽ��꽵ϢԤ�ڴ�4�ι���100bp����Ϊ3�ι���75bp�� 2024����������Ϣ֮·��ע�����۲��ϣ���������ϲ�������� ��������CPIϸ������ |

|

|

|

|

�п���ֱ��������ήϢ���������ձ����Ӽ���Ϣ�Ժ�ſ�ʼ��Ϣ�� |

|

ǰ�� CPI �ı������˱仯���˺úõ�Ϊʲô�䣬�Ҹ�����Ϊ���ӷ��ݲ��ֵı�����������δ�� CPI �½��ģ��Ͼ���Ϣͨ��������˥���ڣ���ô����˥�˵�ʱ���������ǵ��������ͳ��ѧ�������� �ص� CPI �ϣ������ص� 2% �� CPI �Ҹ��˾��ü��������ܣ�����ʺ��ڻ�ſ��� 3% Ҳ�ܽ��ܡ���Ϊ�㲻���ܸ����۹�Ӧ���й����ѹ���������Դ��Ӧ�������� PK��ͬʱ��������סͨ�ͣ�������ľ�����ȫ���ܵ����羭�õ�Ӱ�졣���Զ��ڳ�ͻ�Ͱ��Գ�ͻ���캣Σ���ȣ���Ȼ��ӳ����������������ڲ������ϡ� ������Ҳ���ҵĿ�������Ȼ���о������������Ѿ������ˣ����ǿ���������������ʻ���Ҫ�ȵ� 5-6 �²ſ��ܻῪ����Ϣ���������ͨ����̵Ļ�����á����ҵ���˼�ǣ�����������ʲ��������ġ�Ϊ�˱����Ϣ����˥�ˡ�����ǰ��Ϣ������ʻ���Ҫ˥��֮��ŻήϢ����Ҳ����ǰ�����������Ǽ�Ϣ��˥��֮��Ž�Ϣ����������� ����˵����Ϣ������Ϊ���������ؿ��ܻ������������ļ�Ϣ��һ�� CPI �����ı䶯����ĵ��� 2% Ҳ�ͽ�Ϣ�ˡ������Ͷ��г��Ƿ�ƣ�������̫ƣ����������ֻ�ܱ��Ƚ��������������Ƿ�ص����ȹ���������ɵ��ɹ�����ô�����������Ҳ�����̽�Ϣ��С���ȵ������ᣩ�� �������������һЩͶ��Ʒ�ļ۸���ܻ���һЩ���������Ǿ�����֮ǰ˵�ģ���Ȼ��������п�����������Ϊ�����ˣ���Ͷ�ʽǶȣ�������Ҫֻ�Ƕ�һ�����ġ� |

|

����ʲô���⣬ȥ��12������һ����3���£��¸ߵĶԱȿ��ʵ��̫�̣�ûɶ�öԱȵģ�Ӧ�öԱȵĸ�Ӧ����3%�����������ˮƽ�� ��ȥ�����ʱ���У�����CPI����������3%��ͷ��ˮƽ������ԭ����2022��3�µ�����ƻ����ǽ��������ʼ���5%-5.25%��������CPI����������2%���������������������Ѿ�����Ԥ�ڼ���5.25%-5.5%��ˮƽ����CPI����ȴ����ά����3%���ϣ��ⲻ�����������Ļ����������������Ӱ�죬ͬʱҲ�ͺ���ȫ�ø��յ�Ԥ�ڽ��ȡ� ����CPI�����ٳ�û�н���2��ͷ���䣬�⽫ʹ����������Ȼ����óȻ������Ϣ���ڣ��������ڱ�������ȷ��ʾ������������ѡ�ڼ���ž�ѡ���������£��������Ľ�Ϣ����ֻ���Ƴٵ��°��ꡣ ͬʱ��������ծ���ֽ����ģ���ڣ�����ҵ�ٶ�����������Σ����ŦԼ�������б��ף�����ũ��ҵ��������Ԥ�ڵȵ������£�������Ҳ������Ϊ��ʵ��2%��ͨ��Ŀ���ٴμ�Ϣ������δ�����¸�ʱ�������������ʽ�ά������ˮƽ��ȫ����ʱ��������ڶ����ڲ�����ƣ�ȫ�ø��յ�Ԥ��Ҳ�ͻ��Ƴ١� ����������δ��С����ʱ���ڣ�ȫ��ĺ�۾������廹�ᴦ�ڵ��������У��ɴ˴����ĵ�Ե��ͻ����������Ҫ������ĶԿ�����Ȼ����������Ӿ硣 ֻ��������ȷ�ĸ����źź���������п��ܡ��л�������չ����ת�Ƶ����ý���������������ھ��õ��������У���������ķ�չ���Ľ����Ӳ����ڡ�����ͶԿ����Ӷ���һ����ȫ�ø��յ�ǰ���� �Ҿ��ø���ǰ���ı����ֻᵼ�¸���������ӻ�ƫ��������ͶԿ����Ǻ����ͷ�չ������γɶ���ѭ���� ��û����ȷ�Ľ�Ϣ�ź�֮ǰ������ľ��û�����������ڱ��ػ���Ժ������в����ڴ�ʱ�˿�����Լ��ķ���ƫ�á� |

|

��Ү���ӽ�70����籾�� ���������ѻ��ǿվ�����ʦ��Ҳ�Ǿ����ˡ� ���������ֽ�Ҳ����̫���ģ�������������ģ���������һ��֧���ߵ���Ҫ���ƴ���ʵõȽ�Ϣ������25-50bp�Ǹ��� |

|

����˵�������л���Ҳ�����⣬�Լ�Ҫ�Ի��⡣ ��ν������Ƕ����ڵģ��н�ͷ���м�ζ�ġ� ��������Ҳ�ֻ�����ġ� ���ľ����õ�����͵��������ģ� ��ľ����ܶҳɵ��գ��������ɳ���Ԫ����Ϣ�Լ����Ų����ͱ��ġ� ��������Ԫͨ�ͣ���������Dz��Ǿ���ζ���ⲿ�ֻ�����ҵ�ʵ�ʹ�����Ҳ�½��ˡ� Ҫ���������Ҳ��ܳ��ϻ�� |

|

���ڽ�������˵�������ڵ�K�߾��ǻ����档 �ҷ�ũ���췢�������£���ʾ�ƽ��Ѿ�ͻ�ƴ����ھ��ߣ���������Ҫ�Ȼص��� �ⲻCPI������ô�������һ��ͦ�õĻص������ɡ� ǧ��Ҫ�º��������棬��Ϊ�㷢�ֻ���������˵��������ÿ��˵����ͷͷ�ǵ��� ��õ��������ֱ�Ӱ���K����������ΪK�߾����ʽ��ĺʹ����������������֡� |

|

|

�����������ˡ�����Ϊ��һ��Ĵ��ͷ���顣 |

|

����3��20�յ���Ϣ���鲻���ܽ�Ϣ�� ��Ϊ����ͨ�ͼ�����Ԥ�ڣ�6��֮ǰ���������ܽ�Ϣ ����2��CPIͬ������3.2%��Ϊȥ��12�������¸ߣ�Ԥ��Ϊ3.1%��ǰֵΪ3.1% CPI��������0.4%��Ԥ��Ϊ0.4%��ǰֵΪ0.3% 2��δ��������CPIͬ������3.8% ����CPI��3%����Զ����Ϣû����ô���� ������Ҳ���Ҽ�Ϣ�����ǿ�ס������Ϣ�Ľ��� ��Ϊ��������ҵ�ز�ѹ��Ҳ�ܴ�������Ҳ�ᱩ�ף�Ȼ��������С���� ֮ǰ�Ѿ������б����ۣ��������ף�Ŀǰ�ĸ����ʻ���������Ҳ�Dz����ģ�ֻ�����������Ҹ���ʹ��һ�� ��Ȼ���ڴ�ҹ��ĵ��ʱ��г���˵�����ɣ������ܶ��ʲ����Ѿ���ǰ����������Ϣ������ �����Ƴٽ�Ϣ��������˵�������������������������������������һ��ʱ�� ���֮ǰ�Ǵ���ģ���Ϣ���˾��Ǵ����ã��Ƴٽ�Ϣ���Ǵ����� ����������ǰ������ϢԤ���ƹ���̫��̫���ʲ�����ʱ����Ľ�Ϣ�˷���Ҫ����� ��ô��Ҫ�������Ƴٽ�Ϣ��һ�������գ�������С���ã���Ȼ�����ǶԳ�����ϢԤ�ڵ�Ʒ����˵������ |

|

|

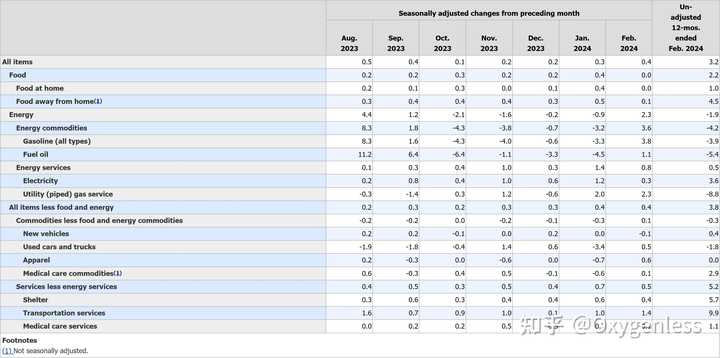

����2��CPI���ͺ�ס��ͨ���׳�60% ���ֳ�����װ�����������պͻ�Ʊ�۸�Ҳ�������� ��������2�·�ס��ָ��������0.4%�����ָ���������� 0.5%����ҵ����Ч���ָ������ 0.4% ���ס��ָ����1�·�����1.8%��Ż���0.1%����Ʊ�۸�ָ������3.6%��ǰֵΪ1.4% ����������ָ����������0.9%��ҽ�Ʊ���ָ��������0.5%����ƽ���� ҽԺ����ָ�������½�0.6%��ҽ������ָ�������½�0.2%������ҩָ���µ� 0.1% ��Ϊ����ҵ���������ҵ����Ч���ָ������0.4% ���ͨ�����ݺ������dz�Ԥ�ڵģ������ֵĸ���������ֶ�������ͨ�����ֹ� �����������Ѵ����Ϣ������1-2�ξͷdz������� �������������飬���ܾͽ�Ϣһ��Ҳ����˵ �Ͼ���ʷ������ͨ�������ø�Ϣ���Ͽ�����������İ����ȱȽ��� ����Ŀǰ�������������������ô����Ϣ |

|

|

�����ͼ����ʱ��Ҳû�м����µ��������������ֻص���80���ϣ���Щ������ͨ��û����ô�����½� |

|

|

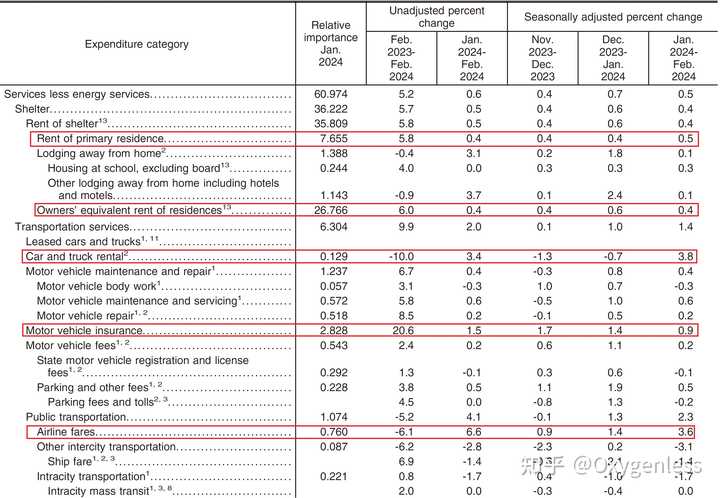

�������Ƚ�ϲ���ο�������ʳƷ����Դ�ɱ��ĺ���ͨ�� Ŀǰ����2�º���CPIͬ����3.8%������Ԥ�ڵ�3.7%����϶����Dz�̫�õ����� ��������ͨ��ָ����Ҳ��������ס���ĺ���CPI����ָ���������� 0.5%��ͬ�������ߴ�4.5%����2023��5��������������� ����Щ�����Կ�����������ͨ�ͱȽ���� ���������Ĺ��и�����ܹ㣬���б��ֺõ�ͨ��Ҳ���߾Ӳ��� ������ɻ�������ʷ�¸ߣ���Щ��������ͨ�� ������Ϣ�ȽϿ��ʱ���Ӧ���ں��漸�꣬�����ܽ�Ϣ��1-2�ξͲ���� ��Ҳ����˵ȫ�û�ůҲҪ�ڵȼ��꣬��������Dz�̫�õ� |

|

�Ƽ���һ�µ�ָ����K���ҾͲ���ͼ�ˣ��������п��������������ػ�35800����������Ҳ����û�п���������ô�á� |

|

������ƽ�ȡ�����������2��CPIͬ�������Ķ࣬����ԭ�������ݱ�ͳ�ƾ�ѹ��ȥ̫�࣬������������Ҳ�����ͷ���ͳ�����ݷ��ա� ����������Ҳ��Ҫ���������ά�ָ����ʣ������ǽԴ�ϲ�Ľ����������ҹ���ͳ�ƾֵ��ⷬ��ˮƽ���١���һ�����쵼������Ǩ�� |

|

|

|

|

|

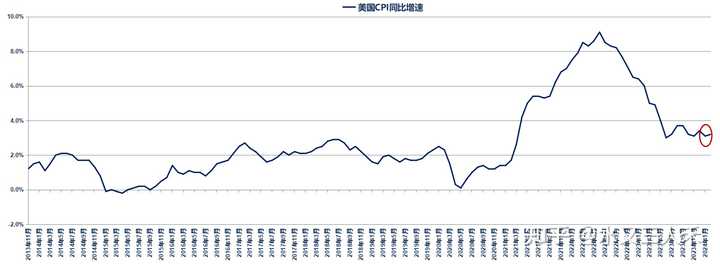

�Դ�ȥ��7������CPI����3%���䣬����CPI�Ѿ�����9����ά����3%��ƫ�ϵ�ˮƽ��2�µ�CPI�ٴ���1�µ�3.1%���ǵ�3.2%����������2024�������¶�CPI�Ƿ��������������ƣ������������Ŀ�ͨ��֮·�����˼����ڡ����������һ������2�µ�ͨ�����ݡ� |

|

|

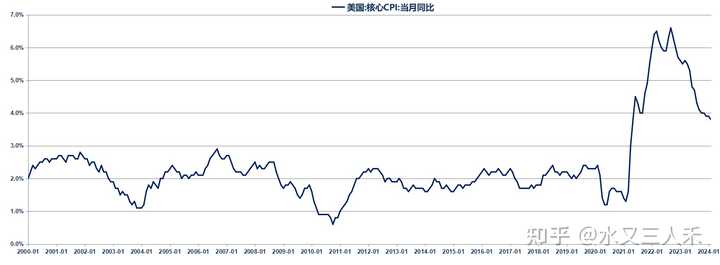

����2�£�ʳ��۸����ڽ��������ǵ����ƣ��������ȶ�����Դ�۸��������ĸ���֮��ʼ����ȵĻ��������������͵����Ƿ��ߴ�3.8%�������������֮ǰ�����ƣ���Ȼ���۸����������»�������ʳƷ����Դ�����CPI�Ƿ�0.4%��������Ʒ�۸�����������µ��µ���ʼ���������³��۸��½������ֳ��۸����ǣ���װ�Լ�ҽ���豸���ǡ�������۸��������0.5%�������ⷿ0.4%����ͨ��������1.4%��ҽ�Ʒ������֮ǰ���������ƿ�ʼ�µ��� |

|

|

������س���36%���������ʵ������ҵ���ȼ�����Ƿ��ֱ�Ϊ0.5%��0.4%����δ�������͵ļ���ͨ����������������¶��Ƿ��ٶȴﵽ��0.9%����������Ƿ��ߴ�20.6%������Ʊ�۸��Ѿ������ĸ��´�����ǡ� �ܽᣬռ��CPI���ؾ�����۸���2������֮ǰ�����ƣ���δ�����½������ƣ���֮ǰ����µ�����Դ�۸��ֿ�ʼ����������������ռ۸��ڴ��������������Ʒ�۸�Ҳ��ʼת��Ϊ������Ŀǰ�����������Կ���ͨ�ͻص�2%����������£���������Ϣ��Ԥ���ƺ���Ҫ�½��ˡ� |

|

�ھ���˥��֮ʱ������Ϣ��������ֻ��˵��ǰ���˺��������ˡ� ����������ծ��GDP��120%�ˣ�������һ�㶨���������Ϊ70%ʱ���þ�����ʵ˥�˶����־���Ҫ�����������������ġ� �������Ŀǰ�Ļ��Ҽ�Ϣ���鵼����ˮ�Ǵ��ߵij��������������ű����Ͼ����ڶ����������ɷ�ծ������Ҫ���dz�������ֻ��̯���������ʵ�һС���֡����ߵ��г�������һ���ᵼ�¸������ҵʧȥͶ����Ը��ֻ��������Ͷ�ʼƻ�������������������Ӫ�ɱ��������������������һ�鷿�۽ڽڸ�������ҵһ�ߴ��ģ������Ա��ԭ�� ��������������֧�������˾�ҵ���⣬����Ŀǰͨ�͵�Ӱ��ֻҪ���������ʡ����ʡ����������������г����������߷��档 ��Ȼ����һ�ж����ڴ�ѡ��ŻᷴӦ���г������ϡ��������������ʥ��������Ӧ�ÿ�����������й�һ���ˡ� |

|

|

|

|

����2��CPIͬ������3.2%��������������DZ��Ӱ����� �����������ڹ�����2�·������۸�ָ����CPI��������ʾ��ͬ������3.2%�������г�Ԥ����3.1%����Ϊȥ��12�������¸ߡ���һ���������˹㷺��ע��������Ϊ����ӳ�˵�ǰ�������õ�ͨ��״��������Ϊ������δ�����������г�Ԥ���Լ�ȫ�õ�Ӱ�춼������Ҫ���塣 ���ȣ�������Ҫ�����һ���ݱ���ľ�������CPI������ͨ����ζ�����������ٵ����ˮƽ�����ǣ�����������������ɱ����ӡ�������Ӧ�����ҹ�Ӧ�����ԭ�����������������������ܵ�������ص�Ӱ�죬��������������Դ�۸�IJ�����ʳƷ�ɱ������ӡ��Ͷ����г��Ľ����Լ�ȫ��Ӧ���ĸ����ԡ����⣬�����ľ��ô̼�����Ҳ������һ���̶����ƶ���ͨ�͵������� ����������2�·�CPI�Ļ�������0.4%������ǰһ���µ�0.3%�������ͨ��ѹ���ڳ�����ǿ����δ��������CPIͬ������3.8%����ȻΪ2021��5�������µͣ����Դ��ڽϸ�ˮƽ������CPI�ų���ʳƷ����Դ�۸��Ӱ�죬���ܷ�ӳ����ͨ�͵�״���������һ����Ҳֵ�ù�ע�� ��ô����һ���ݶ����������Լ�ȫ���к�Ӱ���أ� �����������ö��ԣ�CPI������������ζ�������߹������ܵ�һ���̶ȵļ�ѹ��������ǿ��ܵ����������ٷDZ���Ʒ�Ĺ�����Ӱ�쵽��ҵ�����ۺ�����ͬʱ��ͨ��ѹ��������Ҳ���ܴ�ʹ������������������ߣ������������������ͨ�͡�Ȼ������Ҳ���ܴ���һ���ķ��գ���Ϊ���ߵ����ʿ��ܻ����ƾ���������������������˥�ˡ� ���⣬ͨ�͵����������ܶ������Ľ����г�����Ӱ�졣һ���棬ͨ�Ϳ��ܵ���ծȯ��ʵ���������½����Ӷ�Ӱ��Ͷ���ߵ����ġ���һ���棬ͨ��Ҳ���ܵ��¹��в����Ӵ���ΪͶ���߿��ܻ�����������˾��ӯ��������δ������ǰ���� ����ȫ�ö��ԣ�����CPI������Ҳ���ܲ���һ����Ӱ�졣��Ϊȫ�����ľ�����֮һ�������ľ���״����ȫ�þ�����ҪӰ�졣���������ͨ��ѹ���������������ܻ�����ȫ��ͨ�͵ĵ��ǣ�����Ӱ�쵽�������ҵĻ������ߺ;��ñ��֡����⣬������������������Ӧ��ͨ�ͣ�����ܻ�����ȫ���ʱ������ı仯���������г��ͷ�չ�о������������� Ȼ��������Ҳ��Ҫ������CPI����������һ����ζ�ž��ý������������ʶȵ�ͨ�Ϳ��Դ̼�������������Ϊ�����Թ��������ߺ���ҵ����֧����Ͷ�ʡ�ͬʱ���������Ȼ��ҵ���Ҳ����ݾ���״��������Ŀ�����������������ߣ���ά�����õ��ȶ��Ϳɳ�����չ�� ��������������2�·�CPIͬ������3.2%��һ��ֵ�ù�ע�ľ�����������ӳ�˵�ǰ�������õ�ͨ��״���������ܶ�δ�������������г�Ԥ���Լ�ȫ�ò���Ӱ�졣Ȼ��������Ҳ��Ҫ���Կ�����һ���ݣ������������ָ������߶�����ȫ��������Ӱ�졣ͬʱ�������ƶ��ߺ��г�������Ҳ��Ҫ���й�עͨ�͵ı仯���ƣ��Ա㼰ʱ����������Ӧ�ԡ� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |