| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> Ӣΰ���ˮ���� 10%����ֵһҹ���� 9234 �ڣ����´˴α�������Ҫԭ����ʲô�� -> �����Ķ� |

|

|

[��ҵ�ƾ�]Ӣΰ���ˮ���� 10%����ֵһҹ���� 9234 �ڣ����´˴α�������Ҫԭ����ʲô�� |

| [�ղر���] �����ر��ġ� |

|

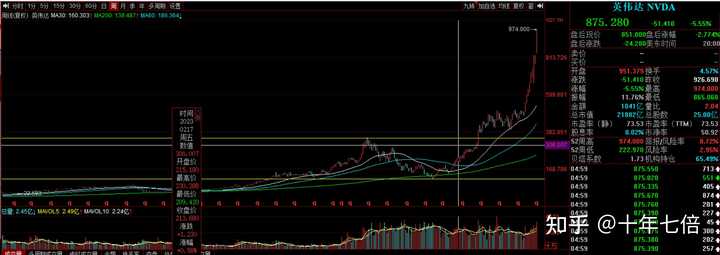

����ʱ��3��8�գ���������ָ�������յ�����ָ��0.18%����ָ��1.16%������500ָ����0.65%��Ӣΰ�����С���ˮ����10% ��ֵһҹ����923�� |

|

������̫���ˣ����������ԭ�� ��ȻӢΰ�X��¢���˸߶�AIоƬ������ǿ��AI�����ˣ���Ҳȷʵ��̫��� 22���Ӣΰ��ɼ�100-130���䣬23���500���������ڹɼ����974 ��ȻӢΰ��ҵ��Ҳ�����dz��죬�������Ϲɼ����� Ӣΰ��2023��Ӫ������126%��������Ϊ297.6����Ԫ��ͬ������581% Ӣΰ��ë��������76%��ë���ʴ���ʷ�¸� Ӣΰ��Ԥ�ƽ���һ��������240����Ԫ��ͬ������234%�������ά�ָ������� ���Ӣΰ��ɼ���Ϣ1-2�꣬ҵ���������ֿ����������ǹ�ֵ��ĭ�ͻ�Խ��ԽС ���ɼ�һֱ��쭣�һֱ��Խ������Ŀ�쭣��϶���������ĭ�ģ����ֹɼ۵��������� ����Ӣΰ������������5%��Ȼ�����̵�5.5%����974����875 �ʽ��ĺ�ǿ���ؼ���Ӣΰ��ҵ���������ʣ�����ֻҪ�»��ɼ۾ͻ��Ȼ��ֹ��������ά��ס����ô�����ƻ��ǻᶵ��תת������ �ڹ�ȥ�ܶ���ҵ����������ҵ�����������ʱ����ӯ��Ҳ�ߣ��ɼ�Ҳ���� һ��ҵ�������»����ɼ۾ͼ�������ӯ�ʿ�ʼ�ָ����� ����࣬ÿ�γ����ķ��������ֽ��� ����Ӣΰ��ɼ���û����ȫ������Ҫ��ҵ������ |

|

|

|

|

|

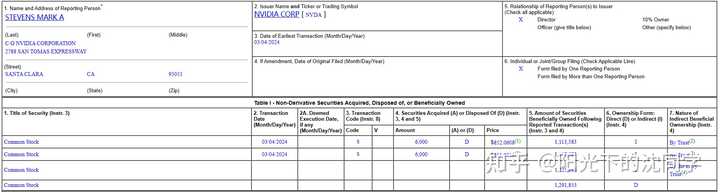

֮ǰ���и߹��ڼ���Ӣΰ������������Ӣΰ�ﶭ�������˼�ֵԼ1.8����Ԫ�Ĺ�˾��Ʊ �ݹ��棬��1993�꿪ʼ��Ӣΰ�ﶭ�»���ְ��Tench Coxe����3��5����ÿ��850.03��852.50��Ԫ�ļ۸�������20��ɹ�Ʊ 2008������Ӣΰ�ﶭ�µ�Mark Stevens����3��4����ÿ��852.06��Ԫ��855.02��Ԫ�ļ۸������1.2��ɹ�Ʊ �ڲ��߹��DZȽ��������侲�ģ������������˽� |

|

|

����Ӣΰ��ܸ�ETF�ʽ����봴��¼ רע����Ӣΰ���Ʊ�ĸܸ���ETF����ܶ������� GraniteShares 2x Long NVDA ETF Direxion Daily NVDA Bull 1.5X Shares ETF T-Rex 2X Long Nvidia Daily Target ETF ����ֻ����Ӣΰ��ĸܸ���ETF����2�·ݵľ��¶������ʽ�����¼�¼ ����GraniteShares ETF�����ڱ��µ�ǰ�����ڣ���ͻ�����侻�¶������¼ �������ʲ���ģ�Ѵӽ��������2.1375����Ԫ������14.1����Ԫ ����ֻETF���ʲ���ģ������5��11�����侻ֵ�Ƿ���143%��218%֮�� ��˵������Щ�ܸ�ETFּ��ͨ�������������ߺ�ծ����Ϊ�ܸ��ڲ���Ӣΰ������ǼӸܸ˵IJ��� һ��������������Щ�ʽ���ʧҲ��Ƚ϶� ����Щ���Ҳ���Կ������ʽ��Ӣΰ��ķ���� �϶��DZȽϷ����Եģ�����һ��ʱ��ڵ�ͻȻ������������Щ�ܸ��ʽ��ո� ���Dz���Ҫ��˵�� ĿǰӢΰ����ֵԼΪ2.19������Ԫ������������ƻ�� ����Ӣΰ�����ʱ����ǵĸ��ְ뵼��Ӳ����Ҳ�ڵ��� ���ɰ뵼����ָ��ETF�ͷѳǰ뵼��ָ��������4% ���Ӣΰ����ı��ˣ�����ҵ�����ٴ���½��ˣ���ʵ���������ҵĻ��������������ǵĹ�˾ ��Ϊ����ҵ��������Һ�AI�Ĺ��ĸ�Զ��������AI����治��ȥ�ˣ�������˾�����϶�ԶԶ����Ӣΰ�� ��Ȼ���кܶ��ϵ��Զ��AI����ɣ����Dz������鷳�ģ�������������ҵ��֧�ŵ�Ӣΰ�� Ӣΰ���ǹ�ֵ���ˣ����ǻ����������⣬���г���δ��AI���ڿ��ã���Ӣΰ��ҵ�������������������� ����������ܲ���Ԥ�ڵ��¹ɼۻָ���������������˵Ӣΰ��û��Ӳʵ������Ϊ������GPU��Ӣΰ����˵����������AI�ȶȵĹ�˾��̫���� ֻ������Ŀǰ��ֵ�Ƚϸ߶��� |

|

|

����˼����������˼�ƹɼ������31�� ������Ϊ�������ֲ�Ʒ���Ƴ����¿ͻ�����������˼�ƹɼ��ڽ�������4�������µ��� 51% ��2000��3�»�������ĭ����ʱ��˼�ƹɼ۷�����71��������ĭ���Ѻ�ļ����ڱ���Լ90% ����Ӣΰ��ĸ߶�AIоƬ�����������Ҳ���ĺܺã���Ӣΰ�ﶩ��������в Ӣΰ���ҵ�����ٿ϶����»����ɼ۾ͻ�������������Ҫ ����AI��Ͷ���ȶ�����½������ֹͣ������AIоƬ��Ҳһ���ᵼ��Ӣΰ���ҵ�������½� ��Щ����Ӣΰ��ɼ���ȫ�����ĺ��Ĺ۲�� |

|

|

���о��������г�����Ҳ��ʼ����ѹ������֮ǰ�ǡ��Ƽ�7���á�һ����ǣ�������Ӣΰ��һ֦���� AI��Ϊ��ĿǰΨһ�ȵ㣬���AI�ȵ�ͣ���������ɿ���Ҳ���ܵ�һ������ȻҲ��Ӱ��Ӣΰ��ɼ� |

|

|

Ӣΰ�T���������ܸ�ǿ���AIоƬH200���Լ�������Ŀ��B100 Ԥ��B100����Ϊ�˹�������Ϸ����ĸı��ߣ���Ӱ��������������һ���콢AIоƬH100��ǿ�� B100 ���ܹ�����Ӧ��1730�ڲ����Ĵ�����ģ�ͣ��ȵ�ǰ�ͺ�H200��������Ҫǿ�� B100 AI GPU�������Ƚ��ļ���������Ԥ��ӵ��1780�ڸ�����ܣ��Լ����µ�HBM3e�洢���� �����H100��HBM3�洢��������ζ�������ݴ��������ʹ洢�����϶����д������ B100�������е�H100 AI GPU��4������ B100��Ԥ�ƽ�����оƬ����ƣ���chiplet ��ƣ� B100GPU���۽���H100���ٸ߳�10%��30% ����Ӣΰ���״�����GPU��Ʒ�в��ô˼��� Ӣΰ�����µ绰���ʾԤ����һ��оƬB100����Ӧ��ȫ���������İ�װ��δ��5�귭һ�� Ӣΰ��оƬ����ʱ���Ѵӳ���11����������3���£�������Ӧ���ڸ������� ���Ҹ��������ֶ����Լ��з�AIоƬ��Ӣΰ�ォ���ٸ��Ӽ��ҵ�ͬ�о��� ����Ӣΰ��ɼ���Ŀǰ���λ������ѹ���ģ�������ڹɼۻ����¸ߣ����ڻ�����ѹ���� AI��Ӧ������������ΪHBM������оƬ��� GPU�����������ӣ�һ��Grace Hopper 100оƬ����35000�������������35���Ӣΰ��ƾ�賤�ڵĻ��ۣ��ڸ�����ӵ�н�Ϊ�����ļ��������Ǻӡ� �Ϳ�Ӣΰ���������Ǻӵ����ж����� |

|

��ǰ�����Ӣΰ���Ʊ��ʱ����Ѿ�һ��ǿ����������������棬�ɼ۴����DZ��ʽ�����ģ������������ǵ������⿴�ʽ������������ҵ��û�а�ëǮ��ϵ�� Ӣΰ��ij�������Ҫ����Ϊû��ʲô���õ�ѡ���ˣ�������Ʊ����������Ϣ����֮�¶��ǰ�������ģ�AI����г�����֮���������֪���ˣ������г�һ���Եض���ȥ���DZ��ա� Ȼ���������г����ڽ�Ϣ��Ԥ��Խ��Խʢ���Լ�ͨ���ٶ�̧ͷ����ҵӪ�����������߳���Ϣ��Ӱ����AI�����Ʊ�IJ������������ϼӴ��ʽ������ת�����ơ� ֻҪ�ʽ�Ӧһ�����ɼ������ͻ������������������Ӣΰ��Ĺɼ���ʱ�п��ܻ���� ���ǣ�������û���ǵ������Ƶģ������ij������������Ǿ���һ��֮�ڵ�4~50%Ҳ����֣�����ʵ����ȴֻ����10%�����˵�����ڹ�Ʊ��û�г��ֲ�̤ʽ���ӵķ��գ�ֻ������һ�㼼���Իص��� �ӽ��������������ֻҪ�ɼ۲�����400��Ԫ�ļ�λ�Ͳ�����ֲ�̤ʽ���ӣ����Ҳ���ǽ�������ijֲֻ����˽���ѡ� ���ڹ�Ʊ��δ�����ƣ�����ΪӦ�ø��ӽ������ǵ�����Ԥ�ڵĿ����Խϴ�ʵ��������Ԥ�⡣ ������ĽǶ���˵����������Ϣ�ٽ��������ʲ��۸���˵��һ�����ã������ɾ�������Ԥ������ʵ���潵Ϣ��Ӣΰ�ﷴ�����п��ܻ�����ڻ�û��Ϣ֮ǰ�������ǵĿ����Ժܴ� �����յĽǶ���˵��������ͨ�������п���̧ͷ��֧��ѹ�����������ʽ���Ҳ�ڲ������������Թ�Ʊ�ص������������� ���⣬����δ���ľ���ǰ�����ѣ����ڿƼ���ҵ�ķ�չ��˵����ʲô���£�AI������չ��ʱ�п��ܳ���ƿ����������ʱ�����ƿ����Ի��������Ӣΰ����Ȼ���д��ķ��յġ� ��ˣ�Ԥ��Ӣΰ��Ĺɼ��������ǿռ䣬������Ҳ�ܸߣ���ʱ���п��ܵ����� |

|

NVDA���һ����ÿ�ɾ�����5.16��Ԫ���ɼ�800��Ԫ�൱����ӯ�ʲ�40����ę́����30����ӯ�ʡ� ������B100������������һ�����㡣 ������ʾ�� ��ģ��ʱ��CUDA��̬���ǺӼ����� ��ģ��ʱ���ڴ�ǽ��ͨ��ǽԽ��������������Ҫ�Լ�����NVIDIA��Ȼ��Mellanox����û���ڴ档 |

|

Ӣΰ�����400������˵�Dz��Ǹı����������� ����������ն�������µ��Ĺ�Ʊ��Ȼ����ֹӯ��· ��������һ�ڣ����ܹ�ܴ���ص��ķ��� |

|

�ڽ��ڵĽ����г��У��Կ���ͷӢΰ�����ֵһҹ֮�������˽�9200��Ԫ����һ��Ϣ���ɸ�Ͷ���ߺ������ߴ���������ô��������ʲôԭ������Ӣΰ����ֵ�IJ����� ���DZ�����ʶ����Ӣΰ����Ϊһ��ȫ�����ȵ��Կ������̣�����ֵ�ܵ��������ص�Ӱ�졣�����������ż��ܻ����ڿ����������ǿ������ΪӢΰ�������������ڿ��г���ʼή�������ڼ��ܻ����ڿ���Կ������ߣ���ֱ�ӵ���Ӣΰ��IJ�Ʒ�����ܵ���������ڿ��ȳ���ȥ��ԭ��������Կ�����Ѹ���»�������������Կ����۵�Ӣΰ����˵��������һ���ش졣 |

|

|

��Ϸ�Կ��۸���µ�Ҳ�������⡣��ȥ���꣬���ڿ�������ƶ����Կ��۸�����߸ߣ��������ڿ��г��Ľ��£��Կ��۸���Ȼ���ֻ��䡣�������г������ϵ����ļ۸����г������г���������Ȼ�������ڳ������ܸ���۵��Կ������߶��ԣ��۸��µ����ܻ����һ�������ѿֻţ���һ��Ӱ��Ӣΰ������������ ��Ȼ�������Щ��Ӫѹ������ս��Ӣΰ�ﲢû�����Դ��С���˾��������ս�ԣ�Ѱ���µ������㡣���磬Ӣΰ�����˹����ܡ��Զ���ʻ������Ӵ�Ͷ�룬��ͼͨ�����������������µ��г��ռ䡣��ЩŬ����Ȼ�����ڿ��������ֲ��Կ����۵���ʧ�����ӳ�Զ��������������ҵʵ�ָ��Ӷ�Ԫ���ķ�չ�� |

|

|

������������£���ͨ�û�Ӧ������Կ�����Ʒ�ǵ��أ����ȣ��û�Ӧ����ʶ�����κβ�Ʒ�ļ۸������г���������ģ����г����Ǵ��ڲ�������ˣ��û��ڹ���ʱӦ���������������ǽ�����ע�۸�䶯����Σ��û�Ӧ��ע��ҵ��չ���ƺͼ������£��������Ը��õذ��չ���ʱ��������äĿ�����ֻ������ۡ�����û�Ӧ�ñ����������ѵ���̬�������г����ڲ�����Ӱ�죬��������ʵ����Ҫ�������ߡ� |

|

|

Ӣΰ����ֵ�IJ������ɶ�����ع�ͬ���õĽ�����ڼ��ܻ����ڿ����ƺ���Ϸ�Կ��۸��µ���˫��Ӱ���£�Ӣΰ�������Ų�С�ľ�Ӫ��ս��Ȼ����ͨ��ս�Ե����ͼ������£�Ӣΰ�����ڻ���̽���µķ�չ·������������ͨ�û����ԣ����Կ�����Ʒ�ǵ������ݸ���������г������������ǵ����Ѿ��ߣ�������Ϊ����ѡ�� |

|

NVIDIA �� AI оƬ�������Ҳ��������˹������˳��� AI ������ؽ��̵Ļ�Զû�н����� �Һ��ٴɵ��⣬��Ϊ����dz������֪����ɶ���������û�о�ʤ�Ľ������º�����������ֽ��ͣ���ǰ�����ɶ�һ����Ҳ����֡� ��������Ҷ���˵ NVIDIA û�л����棬��һ������˵��һ����3 �µ� NVIDIA һ���������� 1000����λ�ָ���ô������ һ��СС�������£�ȥ����� NVIDIA �ɼ۶��٣� �𰸣�$234�������ߵ� $926 ֮���ٻ��䵽 $875��ȥ��һ�� NVIDIA �������� 273%�� |

|

|

�����ҵ�����ܼ������ǵù��ڶ��ˣ��ʵ��ص���һЩ�� 3 �¿�Ԥ�ڵ� AI Ȧ���»��кܶ࣬3 �� 18 �գ�NVIDIA Ҫ������� GTC �����ߴ����⣬Ҳ�д���˵ 3 �� 14 �� OpenAI �ᷢ�� GPT-5�� |

|

|

�������� NVIDIA ��ն����ʧȥ�����̵�����ǣ�������ģ�ͱ������о�ȱ�ݣ�AI ��ȫ�����������һ���з�������˹������������ߣ�AI ��ĭ�������ѡ� �����dz����µĿ���� NVIDIA ���������Կ���оƬ��Ҳ��Ȼ��Ҫ����ս CUDA �ļ�����̬������������״̬����Ϊ�ЕN����̬��Google �� TPU��Meta �� Artemis оƬ��Tesla �� Dojo оƬ��ǰ��ʱ�仹�и� Groq����ͨ��Intel��AMD�������� AI оƬ��ս���Ͻ��� |

|

|

�Ͼ������ص��û��Ƕȣ��ҵ�ȷ�����˹����ܹ���ͦ���õģ��Ҳ�ȥ�Ĵ�ʲô���Ĵι�ҵ/�Ƽ������������Լ��Ǵ��������ˡ� ��һֱ�벼һЩ���ߵ� AI ��ģ���棬�����ڱ������������������黹�Dz��̫࣬�����ˡ������һ�ͦ�������ܸɵ� NVIDIA �ģ�����Ҵ��������ˡ������õ�оƬ�������������� AI ��ij��죬���ƶ��ߵ����أ������Ļ��ߵ�ȥ���Ļ��ı�Ե���㣬�г�Ҳ��ܹ����� ��֮����Ԥ�ⲻ���ǵ��������ڴ� AI ����Ծ��ʽ��չ���ٶ��dz����� NVIDIA Ҳ���ǻ��¡� |

|

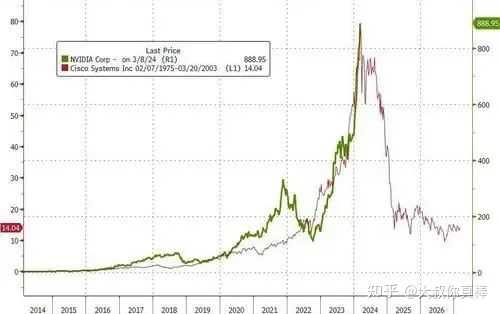

������ļ����Ե�������Ʊ������һֱ�ǣ�������һֱ��Ҳ�Dz���ʽ���ǡ� AI�������30��ǰ�Ļ�������ĭʱ���е����ƣ������ڸ���������ʱ�����dz��𱬣�ͬʱ������ʩ�ֲ����ƣ����������ĭ���飬������ʩ�ṩ�ߵĹ�ģҲ������ˮ����ĭ����ʱ�̾����߽�ǧ��ҵ�ʱ�̡����ڵ�Ӣΰ����ʵ�������ڵ�ʱ��˼�ƣ�ֻ����Ӣΰ�����ٵľ�����˼�ƴ�Ķࡣ �ӳ�Զ����Ӣΰ��ľ�������������Ͼ����ⲻ������AMD������ȡ���г��ɹ������ؼ����ǣ�Ӣΰ�����Ҫ�ͻ����������Ʒ����ṩ����������ѷ���ȸ�ȹ�˾��ҵ��ҵ��˹���������ڻ�������������˹�����оƬ�� ����Ӣ�ض��Ĵ���������ֵ150����Ԫ�������о��ԵĴ�ͷ���������˹���������Ҫ��CPU���˹�����оƬ�� ���Ÿ��˾������һ����Ѱ���Ը����㣬Ӣΰ����ܻ��������Զ��ľ�����ս������֮��ļ����Ե������Ե÷dz������� ��Ȼ�������ijЩ�˿��оͷdz�����˼�ˡ�Ӣΰ���Ǽ۵�ʱ����˵�������ˣ��µ����ʱ��Ҳ˵�����ˣ�Ȼ����ν��֤�ݽ�����һ�����̷����˺ܾ�ȴ��֮ǰʹ�ò����оƬ����������˵MI300X��Max1550�ܺ����߾��϶����Ķࡣ�ϻ���Щ���㿨ȥ������۶��3000�ڣ������ں�һ����ģֻ���Լ�1%�Ҽ���ʵ����ȫ�����Լ��ľ������֣� |

|

˯ǰ������Ӣΰ������4����㣬�������룬��Ү����ô������ô�ף���˵��ҪС�ķ��գ����̫�������ˣ�ֻ�ô���һ˿����˯ȥ�ˡ� �������������ȴ����Ӣΰ��-5.5cm�Ĵ��̰����ˣ�˵ʵ����ͦ�ġ� |

|

|

Ӣΰ���Ǵ�һ�����+5%������-5.55%�����и�λ��ˮ10.5%��������ֵ����2���ڵľ�ͷ�����������Ʒdz������� |

|

|

Ӣΰ��ĵ��յ���һ��Ĩȥ��1300����Ԫ����ֵ���������Լ9200�ڣ�����ˢ��������ʷ������ֵ��������¼�������A�ɽ����ę́��2.1���ڣ�û���ˡ� |

|

|

�µ���Զ��ֻ��Ӣΰ�һЩ���ȵİ뵼���¹�����������Arm�ع�ȫ�����6.6%����ͨ��7%�����뵼�����9.8%���������Ƽ���������������λ���� A��AI���������ɵ�ӳ�䣬��Ӣΰ�������Ӱ�켫��˵Ӣΰ������ֻҪӢΰ��תΪ���̣�A��AI����ͻ����پ�ѹ���� ���ң�Ӣΰ�ﲻ���������յ��� 5.5%���̺��� -2.77%������һ���̣�A��AI��ѹ�����ˡ� Ӣΰ����ˮ������˹���Ҳ���������ˣ���ָ�����յ� 1%�� ����������ƣ�����иŻ�����KWEB����ȴ������������ǿ�պ죡 ���Ǻܺõ���ͷ�������������ڱ��ˣ������Ӱ��ǿ������AI��飬�й��ʲ�����Ӧ���ܿ�ס�� �ر���һЩ���ڵ�λ���������м��������Ȼ����İ�飬���������ѡ��иŻ���������ȣ���̫���ܻ��ܵ���ij���� ����۲�һ�¿����Ǽ�ˤ���ǻ��ٴ��¸ߣ�������ܣ������߶�������ǿ��Ӣ�����Ҳ�����ˣ��ǻ�������ȷ������Ҫ�����ˣ��г����Ҫ���ˣ����ñ��رҺͻƽ� |

|

|

��A��Ҫ�ٹ۲죬ĿǰҲû��ô�����ˣ���Ȼ���ڿ��ᶨ���ô�A�� |

|

�����������Ӣΰ��ɼ���˵��һ��Ҳ����֡� �K�ط�����������ϵ�Ǯ�ܲ��ܶ�����һ�����ߡ�ǰ��ʱ�䣬Ӣΰ��ķ����������ţ�ĿƼ���ͷҲ��֮��̾�����죬Ӣΰ��ɼ����в�����������ˮ��������ǻ����̻��£��Լ�����Ϣ��Ӱ�쵼�µġ� ����ʱ��3��8����䣬Ӣΰ��ɼ����������974��Ԫ����������ʷ�¸ߡ�2024���������оƬ�����̵���ֵ������������1������Ԫ��ʹ��ɼ�ԶԶ�����ϴβ�ֹ�Ʊ�����֡�һЩ����Ϊ����ȫ�������ٶȲ�ɡ�Ӣΰ���ϴ�����һ�ɲ��Ĺ�����2021��5�£���ʱ�ɼ�ԼΪÿ��600��Ԫ����ùɱƽ�1000��Ԫ��أ�����ȥ������240%����ͷ�� Mahoney Asset Management�ܲü���ϯִ�й�Ken Mahoney��ʾ������Ԥ��Ӣΰ����ܻ���δ��һ�����ҽ��в�ɣ���ʱ���ܻ���һЩ��ΪĿǰ�ɼ۸߲����ʵ���Сɢ��Ͷ�����볡���� �����Ÿ���ʾ��Ӣΰ���2021���ɸ����������ǡ���Ͷ���ߺ�Ա�������׳��й�Ʊ���� ���K�ط��Ĺ������Ӧ���ǣ����ߺ�ǿ���������¹ɶ���һ�����У�Ark Invest��ϯִ�йټ���ϯͶ�ʹ١�ľͷ�㡱�������(Cathie Wood)�����˶�Ӣΰ��δ�������ľ�ʾ����ָ�����뻥����ʱ����˼�Ʋ�ͬ��Ӣΰ�ﵱǰ���������漤�ҵľ���ѹ���� ��������б�ʾ�����ӳ�Զ��������˼�Ƶ���ʷ�켣���죬Ӣΰ��ľ����������ܻ�����Ͼ����ⲻ��������Ϊ(���豸)������ȡ���г��ɹ������ؼ����ǣ�Ӣΰ�����Ҫ�ͻ����������Ʒ����ṩ�̺���˹���ȹ�˾�������ڻ�������������˹�����оƬ���� ��һ�۵�������¶�Ӣΰ���г���λ�ĵ��ǣ����������˹�����оƬ��������Ϊ�����Ÿ��˾������һ����Ѱ���Ը����㣬Ӣΰ����ܻ��������Զ��ľ�����ս�� �ھ������ҵ��ʱ��г���˭Ҳ���ܶ���������ǣһ������ȫ���DZ�Ȼ�ġ����ſƼ��ɶ����µ���Ӣ�ض�����4%����˹����AMD��Meta����1%��ƻ�����dz�1%���뵼�塢�����˰�������ǰ��Arm����6%����ɭ���뵼�����5%����˹�����5%�����ڵ���3%����ͨ�������ֵ���2%�����֡����ز����ٻ��̵��Ƿ���ǰ�����껪���֡��ٻ��̵��dz�4%������ɽ�ز�����ķ����ҵ�����dz�2%�������dz�1%�� ���⣬���ر�����70000��Ԫ�����������4000��Ԫ��ȫ��24Сʱ7���˱��֡����Ӧ���Ǿ仰����ľ��������� ���ر��¸��£�2024��4�£���ӭ����һ�ֵġ����롱������ʷ�Ͽ��������롱���ƶ����رҼ۸����ǵ���Ҫ���ء������롱��ָ���������������õĽ������룬��Լÿ���귢��һ�Σ�����ʱ��ȡ���ڱ��ر���������������ٶȡ� Ҫ��������������������ر�����п��ܣ�������ϣ��Ӣΰ�ﲻ�ǡ� |

|

����ͻ����֤����ʷ�� ����3��7��Ӣΰ��ɼ�ͻ��900��������926.69������ֵͻ��2.3���ڣ�����������ÿ�춼����220������ �ɶ������Ƿ����ֻ����� �ϸ��¶��¾����ִ�Լ8000�����𣬺��ֱ����¸�λ����1.8�����𡣲�������Ҳ�赲��ס����ˢ�¼�¼��̬�ƣ���ν�Դ�ϲ�� ����Ʊ���������Ǿ����䡣 ����3��8�����ϣ�Ӣΰ�ﱩ�ǵ�974��Ԫ��������5.55%��һ���µ�100��Ԫ����ֵһҹ����9234��Ԫ�� Ӣΰ��Ϊ�γ���䣿 ��λ�����µ��Ƿ���ζ���˹����ܱ������������ ��Ҫ�������г�����Ӣΰ��δ����ҵ��Ԥ�ڲ����˾�IJ����� ����ݵǺ���������������˹����ܣ�ŷ�˽�Ҳ���ƶ������й�ǰ��ʱ��Ҳ���Ʊ�̬�� �����������˹�������ҵ��ӭ��ȫ���ܡ����߷������ƣ������й��г���Ӣΰ����˸��оƬ���鲢���ߡ� ��Щ���ڴ��������Ͷ���߳��ַ��磬��ҵ��Ԥ�ڳ����½���Ȼ������ǵ��˹�����Ͷ�ʽ��˽��¡� ��Ȼ��������ԭ�����г�����ı仯�ͼ������µ��ƽ��������������̵ľ���ѹ���ʹ�ͳҵ��ĵ��Եȵȡ� ���¸��Ƽ���ҵ������һ�ξ��ӣ�Ҳ����Ͷ�����ڸ߷��ոر��ĿƼ�����Ҫ�������侲�� ���dz��ڿ����˹������˳�ϯ��ȫ���Ʋ��ɵ��� Ӣΰ���λ�����µ�Ҳ����������˹����ܱ������������ ���ԣ��˹����ܺ�Ӣΰ��������ɿ��ã����ƺ÷��գ�����һ��������Ⱥ��ǵ������ᣬ�ᷴ���ġ� |

|

2��ʱ��5������ȱ�ڣ�������ɹ��� ������֪��һ�����������3�λ����϶������������AMD�����ͳ���䣬��Ӣΰ��̶�2��5������ȱ�ڣ���������3���������� һ����ԣ���һ��������ͻ��ȱ�ڣ��ڶ����Ǽ���ȱ�ڣ���������˥��ȱ�ڣ���Ӣΰ��������3������ȱ�ڣ���һ���ڶ�����ʵ���Ǽ���ȱ�ڣ����������ľ��п����µ��ˣ��ŵ�����ֻ��˵�dz�ţ���� ����Ϊʲô����ô�࣬Ӣΰ��һֱ���Dz�����ô����Ϊ̫�����ˣ���ǰ����˹��Ҳ������ ̫���ŵ��������ʽ�ɢ���ʽܶ࣬����һ����ʼ�����������ʽ�����׳��Ӵ��� ���ڻ����棬�����г�һ����Ԥ�ڲ������30�飬��Ӧ29x��ӯ�ʣ�����һ������¢�ϵij�������ռ����ҵ��ͷ���ԣ������ֵ����ǰ��������£�¡����ֵ�ɵͶ��˲���ô��������Ǿ���A�ɹ�ֵ���Ҳ��ܱȣ���ôҲ��ǰ���ӵ�ƻ���Ͷ��ˣ�ƻ���������35x���������Ա����Լ�����ʷƽ����ֵ��Ҫ���˵ö࣬2022�����ڶ��������40x����������Ϸ��Ӣΰ���������AI�� ����������֪�������б��˵�ԭ��һ�������ԭ�����һֱ������ΪAI�����gold rush��AI�������ͬǰ����Ԫ���������һ����ת˲���ţ�Ȼ��ͻ����ع�ʣ������תֱ�¡��������ڵ�ҵ���Ƕ��㣬���Ըø����ֵ�� ȥ��Ӣΰ��һ��FWD PE�͵�20x��������ʱԤ�ڽ���20��EPS���ɼ۵���380������ʱtwitter��һ����������ҵ����٣�����������AI������һ���Եģ���ʱ����ҵ���ߵ㡣����֪����Ҳ�ܿ���������˵Ӣΰ������ĭ ��ֻ��˵��Щ�˶��Ǵ��������ĭ�ǻ�ͷ������ȷ�ϵģ���ǰ������֪�ģ��Ҿٸ�������ӣ�����2004���ʱ���˾�����1000�飬�������﷿�Ӿ���8000һƽ�ף��Dz�����ĭ�������Ϻ���ʱ������5��6000һƽ�ף��Dz�����ĭ����������˾����뱩�������ڻ�ͷ������ʱ������ĭ�� ���ڶ�˵���ز�����ĭ����ô���Ǽ��裬�����Ϻ��˾�����δ��10��10���������Ϻ�������Ĺ�ô�������ֻ��˵��ֵ�ߣ�������������ά�ֵ�ʱ���Ǿ�����ĭ�� ����ʵ���ϼ�ʹ��ֵ�ͣ��������ٲ���ά�ֵ�ʱ��Ҳһ������ĭ�������ձ�2000���Ժ�ķ��Ӿͺܱ��ˣ����Ǽܲ�ס����һֱ�������Ƿ���Խ��Խ���ˣ�2000����Ȼ����ĭ���� ��ֵ������������⣬�����ǻ�����Ե�������߹�ֵ�����ο�����NVDA��ֵ�����ߣ�Ӣΰ��ĺ���������Ԥ�ڵ�30��ÿ�������ܲ��ܶ��֣��¸�����ҵ���ܲ����ٴγ�Ԥ�ڡ�������ԣ��������ֵ��ȫ�������⣬��������ԣ���ʹ��ֵ������Ȼ���Ե��� ��ôAI�Dz���Ԫ����һ����������ٵģ����ɳ����ģ���������Ҿ��ò��ǣ��������˽�������������Ǹ��и�ҵ����һЩ������ʼת����AI�ˣ����������϶��ԣ�chatgpt��Ȼ������������ʵ���������Ĺ����dz��࣬ʵ���ϴ��������ʽ��������������ɵ�7788�ˣ������������ɵø��ã����ȸ��ߡ� ������ǹ�ȵ��˵��뷨���й���߲�һ�����й�һֱ����AI��Ҫ����ҵ����ز��ܷ�չ���������ǹ���DZ�һֱ����˵�������Դ������漣����������������Ż�ģ�ͣ����п���ʵ��AGI������Ⱦ�ͷ��Ҳ������һ����ʵ����AGI���Ҿͱ��߸��ˣ����ڱȽϵ��͵ľ��ǹȸ��ƻ������Ȼ�Ҿ��ùȸ�ɼ۵�������Ϊ����������г������Ժ������������������������Խ��Խ���������ģ��������ڽ���������ij�����ҵ��ֵ�����������ƻ������ٲ�����AI�����ڿ�AI�ֻ�����������ܲ������������2-3�꣬˭֪������ʲô���� ������Щ��˾��ֻҪ������ԣ���Ȼ������Ͷ��AI������һ��Ͷ�룬һ���ʱ��г�����������ǻر�������ǻ���ٽ������飬���Ժ�����������AI������Ͷ���ͣ������ �����Ҿ�������Ƕ�����̫����̫�죬̫һ�µ��µĽ����˳�������뵼��̫��һ֦���㣬���Խ������ʽ���ܻ᳷��ȥѰ�ұ���ݵأ���֮���ٻ������е�����֮ǰBTC���ǣ�����ֵ��ƽ�����������ֻҪ������û���⣬Ҳ����ָ���뵼�����µ� |

|

һ֧��Ʊ�ĸ߹ܣ�ͨ������Լ��Ĺ�˾�и��������֪�������ǹ�ֵ���档����A�����ɣ��߹ܼ�������Ҫ����ģ���������ȴ���Ǻ��ӣ���Ϊ�߹ܼ�����������֧��Ʊ����ȵĽΣ����ǻ�����ڲ������ǵķ��֮�У����Ÿ��ֽ��������ǵĹ��£����Ժܶ���Ϣ�� ��һ���µ�������֮ǰ���ĵ����ij��ڳ��У������ɷ�ֽ��Ӣΰ����µ��𣿱�Ȼ�ᣬ��������ϲ�����ֻ�Dz����Ĺ�Ʊ����˵��һֱ���Ǿ��൱����˵��������������һ����ѩ�����������ִ�����ض��ǡ� AI��Ӧ������ȻԶ�������ǵ��������ƶ��������������ϸ��ͣ��������ʵ���ƶ�����Ŀǰ�������Ժ��Բ��ƣ�����Ŀǰ�ǡ�δ�����ܻ��и��ߵķ�չ����������Ȼ��δ���ķ�չ�����˵�ǰ����ʵ�� �й�������һ�����㲻�ſ�����ָ����Ƽ�ָ����������걻�˿䣬��ȥ��10��֮ǰ�����꣬������һ��������Ĺ�Ѫ��ͷ����ʱ������̸ʲô��������Ƽ��ļ�ֵͶ��ô�� ���й��أ�2021��ǰ�������˶�˵ϲ�����������Ҫ���ڳ������Ļ���3���ȥ�ˣ����������Ǹ��������˼�Ͷ�����������һ�㶼û�䰡��������ô��������˵ϲ����Ͷ����������ˡ� �����ң���û�м��֣����Ѿ����ټӲ��ˣ��ȿ�һ����˵�� |

|

��ס�����⼸����Ʊ�����ǵĹɼ۸�ҵ���أ������dz������ʽ�Ӳ����ȥ�ģ���һ����������˫ɱ |

|

|

|

|

�Ƕ��˾ͻ����������������볡�ġ� �����¸�ũ���ֵز�ࡣũ���ֵؿ���һ��ֻ��һ���ճɣ��Ӳ��ֳ���ʩ�ʵ�����ջ�Ҫһ��ʱ�䡣�������и����ڵġ�������һ��ʱ���ũ��Ҳ�óԷ�ѽ��ũ����ô���أ���һ������������������ȥ�� ����Ȱ�Ǯ���ң���һ����ҵ��������ˣ��Ұ�����ָ���һ���֡�Ȼ������ֻ��һ�������ճɣ�������һ��ʱ������������䣬��һ������С���ġ� �������귢��ˮ�����Ƿ���ζ�ź��ϵ�С��͵������ˣ��۸��ϰ���Ȼ���Ϸ��Ĵ������ˣ��Dz�����ζ��С�����ѵ��˾������أ��۸��Dz��ǵ��½������أ� ��û���ճɵ�ʱ��Ҷ��Ƕ�δ������Ԥ�⡣С��ļ۸�����ˣ���һ����������С������Ȩ������Ҫ�����볡�����ɣ��������ˡ����˳�ȥ���۸���Ȼ�µ����۸��µ�����Ȼ���˻���Ϊʲô�µ��أ��п������ֵص�ũ��������Ŵ���ˣ����Ƕ���ȥʩ���ˣ������κ����ɶ������С� �����С��۸��µ�������ԭ������Ϊ�ǵ�̫�����ˣ���Ҷ��̲�ס������һ�㡣 �ɼ۶�����Ҳ��ࡣ |

|

1�����ڻ����̳��ӡ� 2������ mag7 ��������Ʊ������Խ��Խ���ʽ���Ҫ�������������Ʊ�����Ʒ��ա� 3��AI ��δ��û�����ɣ���Ԫ������ȫ��һ���������� AI �Ķ��������������ɵġ� 4��������Ϊ����ֻ����ôһ�������ˣ�ֻҪ�˹����ܻ����ţ�Ӣΰ����²�ȥ�����²�ȥ������û��������������λ�������������֡� |

|

��ʵ���о��ǺϷ��ĶIJ���˵�����컨����Ҳ���벻��������ʡ� |

|

��Ϊ��̫���ˣ����Ҫ�������£��յ����Ͽ����ٸ�һ���� �²�˼ά��һ����һ����ʵ�е��Ҳ�֪����ԭ�����˴�������ҵ����ˣ��´���һ����ʱ�ܵ��� ����˼ά��652123��ֻƱ���dz��IJ���ˣ�������壬���ǻ�Ʊ��������652123�ĸ�����Ϣ������Ϣ���Ҳ��յ��� AI˼ά���ﵽAI�����趨��λ��35216���˻���ȫ����ʼ�Զ������� |

|

��������Ӣΰ�����ָ������ˮģʽ��ԭ�����2024������ͨ�����У�����������3%������������������Ŀ����2%��ͨ���½��ᵼ���������й�˾�������������½���Ҳ��2024�����ɹ�˾Ԥ�����������У���ֵ������С� |

|

|

��ôӦ�����ķ�Ӧ����������ָ����������������ָ��ETF,������ͼ��������������ָ��ETF��2023���������ɵĸ���ԭ���Ǵ�ͨ�������ɱ��ǣ���ô2024������ͨ�ʹ�����У��������ɾ�����õ�Ͷ�ʷ�ʽ֮һ�� |

|

|

ÿ������ͨ�����ж����Ϊ�������ɵ��������ݣ���Ϣʱ���ɴ���ʱ��̣���Ϊ�ڶ�ǰ���������ɵ��ʱ���������������г���ͨ�����к����ɵ�Ԥ������ԶԶ��֧�����������ǿƼ��ɵĹ�ֵ������ֵ���������߽���Ҳ���ʱ�������������! ���ǿ��������������ָ�����Ǹ��ɣ�����������ӣ���������ָ����2024����Ϊͨ���½�����Ԥ�������½��߶�ȷ�������չ�ֵ����������������ָ������Ϣ���ʤ�ʼ������пռ�Ԥ����30%������������������Ϣ����Ҳ��15%�Ļ����ռ䣬���˼��㲻��Ͷ�����ݡ� ����������IJ����ڣ��뿴һ��2022��6���ҷ������ӣ���ʱ���ߴ����������Ҳ��һ����Ҫ���ۣ���Ϊ���ɵ�ʱ�����Ѿ��۶��ˣ������ڲ�࣬Ҫ���۵ĵȵ�����ٿ����ӡ��ҵ�Ԥ�����Ӳ�ɾ�������˾ʹ��ˡ� ������һ�μ�Ϣ 75 �����㣬����ȫ�淴��������һ���Ҳ���� 800 �㣬��ֻŵ�ʱ���Ƿ��ѹ�ȥ��?www.zhihu.com/question/537949243/answer/2531009859?utm_psn=1749961252368293888 ����22��6�»�������������ͨ��Ԥ�������ɻ����ǿ�����ǣ�ԭ�������ڵ������µ������෴���ǻ���ͨ�͵�������Ԥ������仯�� 2022��ױ��رҵ���16000��17000��������ر���ҵ���Ǯ��Ҳ��һ����Ҫ���ۡ���Ϊ�Ǹ�ʱ����ر��Dz����µ͡� ���ر�ʲôʱ����Գ��ף�?www.zhihu.com/question/460274639/answer/2637343852?utm_psn=1750102679140093952 |

|

|

���ܲ��� |

|

Ϲ�����ȥ���£�����ȥ����һϵ�����¾�˵һ�����⡣������ʼ�ղ�����һ�����⣬һ����Ų��ҽŵľ���������ô������һ����ƴ��������һ�߸����ʣ�һ��ͨ�����ͣ����ܾ�ҵ��һֱ���¸ߣ������������Ǻܺá�������������ѧ�������ⲻ�˵ģ����� ���ս�������������봴����ʲô�����أ����ǿƼ�ͻ�ƣ����� ��˹�� ���� �ƽ��������������ܴ���һ�������硣���� ����ǻʵ۵���װ����ʵ֤�� ��������˹�˵� ��˹�� ��Ҷ������������������������й��Ϳ��ij�����������ˣ���Ϊ�й��б����úܶ�������ľ�Ʒ���ƽ���Ҳ����ˣ����DZ���������кܴ����ơ����� ����������û�� ����� ���˲ֿ� ������ͷ ���˿�ɽ����ֻ�Ǵ������ ���ָ�������Ƶ��ʵ���ϻ��������ϵĴ��졣����ѡ��ɸѡ�� �г�����ɵ�ӣ��������ڼ���ƴ�����������ʵ���ϸ������ܴ���Ƹ���ʱ����Ȼ�͵��ԡ�������� �й�Ҳ����ʵ���ڡ��ܶ���˵ �۹�����ũ��ɽȪ�����⡣��ʵҲ���˵ľ��ѣ�������������㲻����������Ƹ��������㴴��IJƸ����ܻ�������ʱ��ѡ��ͺ���ȷ�ˡ� |

|

ÿ�춼���Ǿ��������� ��������Ϊֹ��Ӣΰ�����ֵ���ۼ���������1������Ԫ��Լռ����500ָ��������ֵ������60%�� ������ս�������Ʊ��Ī�� ����ͷ���˵��һ����ζ��Ļ���ģ������ȷԶʤ�ھ�ȷ�Ĵ��� �����Ǿ��ϻ���˵��������Խ�ߣ�ˤ��Խ�ء��� ����Ͷ������˵��Խ�����г��ߵ㣬ԽҪ�����侲�����ܱ�ʤ�����ͷ�ԡ� �����г���ô���֣����Ƕ�Ӧ���μǷ����������Զ���档��ס����Ҫ��Ϊһʱ��̰���������˳��ģ�Ͷ��·�ϣ������ȴ���������� ��ʵ�ϣ��ڹ�ȥ�����£��й�Ӣΰ��ɼ����������ĭ�۵�������ʼ�ճ��ڴ��ڡ���߱�־�Ե�һ��ͼ�����ǽ�Ӣΰ��Ĺɼ���˼��������֮��ʱ�����ƣ�����һ����жԱȡ� |

|

|

Ӣΰ��Ĺɼ���˼�Ƶ����ƶԱ� �����½���һ�������յ��µ�����˵���䣬��һ��ҧ��Ӣΰ��Ĺɼ��Ѿ����ھ���ĭ����Ȼ����Ҳ��ʧƫ�� ���������������뵼����ı��ֿ����µ��ĸ�����ʵԶ��ֻ��Ӣΰ� һЩ�ȶȽ�����Ӣΰ��İ뵼���¹��ǣ�����������Ҫ�������硪��Arm�ع�ȫ��͵�����6.6%����ͨ��Լ7.0%�����뵼�����9.8%���������Ƽ�����������������λ���� ��ǰһ�������Ƿ�������3%�ķѳǰ뵼��ָ����������Ҳ���������е�ʱ���Ƿ���������4%�� ��ʵ�ϣ����̺��ڶ����Ӣΰ��ɼ��µ���ԭ����������Щ�������ڡ�����ζ����������Ҫ������ǰ�ڹɼ۴��Ǻ����롰�����г������˽�������ϡ� |

|

|

�������ܵ�ԭ������Ȩ�ǵĻ��� ������ĩ�ٽ�������Ա��ʼ��ʹӢΰ���ʵֵ������Ȩ��������ʹ��Ȩ������ͨ������Ӣΰ���Ʊ������Գ壬�Ӷ���������������ۡ� ��Ȩ������������������Ȩ��ʱ��ͬʱ����Ӣΰ���Ʊ�����з��նԳ塣������Ȩ��Ȩ��ͨ��������Ʊ����Գ塣 �����˹�����������ǣ�����Ͷ����ͨ����Ȩ�г�ѺעӢΰ��ɼ����ǡ���������ʾ������Ա�� 2 �·ݵ����һ����Ӣΰ�����Ȩ��Ͷ���˸ߴ� 200 ����Ԫ���ʽ� ��ȥһ���£�Ӣΰ����Ȩ����ռ��Ʊ��Ȩ�г���1/4����Щ��Ȩ������ֹӢΰ���� 3 �·ݵ��� 350 ��Ԫ����Ȩ���Լ�����ù���δ����������Ѹ�������� 900 ��Ԫ�������ߵļ۸������������Ȩ�� �г���Զ���г���û���ܿ��ö������Ƕ��ںڰ���ǰ�У� |

|

|

Ӣΰ���ˮ���� 10%����ֵһҹ���� 9234 �� ѩ���û�@�պ�128�� ��ҹ��Ӣΰ����Ȩ�����գ���������Ǹܸ��ʽ�IJ�����Ϊ����������ء� ѩ���û�@����ufn�� ����ֻ��Ϊ�˸��õ�ǰ�У�û��ֻ�Dz����Ĺ�Ʊ���������ڵ�Ӣΰ����ǵ������˹����һ�н���ʱ�䡣 ѩ���û�@�Ϲ�С���� ������в����ϣ���˹��˶��Ѿ�������״̬�ˣ�������Ӣΰ����Ҹо������һ�����dz����Ե�����ĩ�˵ļ��ټ���̫����ˡ� ѩ���û�@���ƽ���Ԫ�� Ӣΰ����ҵĸо�Խ��Խ������ʱ���ˡ���������ƴ������Ӣΰ��Ĺɼ۲��������ơ��о仰�������;������Σ�����г���Ӣΰ��Ĺɼ�û�����ǣ���Ҫ��Щ������ ��Ȼ��Ӣΰ��4���ȵ�ҵ��ȷʵ�ܺã�δ������ȱ��ȷʵ�ܴ�������60��������ʱ�����г���չ��Զ���������Եģ������Ǻ���ά��ס�ġ�Ӣΰ���������ƻ���ά�ֶ�ã��Ҳ�֪��������֪�������Ӳ���Σǽ֮�¡� |

|

��b�˷���������ʱ��Ӣΰ���������֤α�ġ� ����������ȵ�ҵ����ָ���˾��������ڣ����Ƿdz����͵Ĵ�ά˹˫���� ��Ȼ������˸�ë����Ҫ��ֵ�ع飬������ai���ľ��������£���ʱ����ʵ���ϵ�¢�ϵ�λ��Ӣΰ�����е� ��Ȼ�ˣ���֪�Ⱦ��߲��ܴ�ڳ��� �ȵ����ʱ��ŷ���Ӣΰ���ţ������ʵͦ��֪����� 2023��2�£�����ʽ�����CHATGPT������AI�����ʱ��г�ʷʫ����Ļ��� |

|

|

ԭ���������£� 2022�꿪ʼ���Ҿ�ע���Ӣΰ�� 2023��3�£�����ChatGPT��ʷʫ��ͻ�ƣ�˳���������������ʽ�����о���Ӣΰ�� ������֪ʶ�����ᵽ���ȫ����ͷ��˾ |

|

|

�������dz���ȷ��AIʱ������ǿ��ˮ�� |

|

|

2023��3��Ӣΰ��Ŷ��ٹɼۣ� 230��Ԫ���Ҷ��� �ܶ��˸�����û��ע�������Ϊ�ⲻ����Ӣΰ�����е�һ�η������� ��ͬ�Ĺɼ�λ��̸�۹�Ʊ���������ͬ |

|

|

������Ҫ֪�����ǣ�����ҵ���ƣ���ʵ��Ͷ�ʹ�Ʊ �ϸ���˵������һ���¶� ��Ϊ��ƱͶ���漰��ʵս���漰���ܸܣ��漰���볡��λ�� ��������A�ɣ�ȥ����˹����������ְ��ֺޣ���ɽ���ȱȽ��� �������ɵ�AI���Ѿ�����ĭ�ļ����� ����˵��ĭ����������ֹ������ʷ�� �ǿ����Ҳ�������ͬ ��Ȼ�ˣ�������ͨ����˵��û���㹻����Ϣ������Ͷ������ ֻ�ܸ��ڴ����ƺ���Իң��ȵ�ý������ǵر�����ȫ���綼֪���Ǵ�����ʱ�� �Լ۱Ⱦͺܵ��ˣ�����1000��Ԫ/�ɵ�Ӣΰ���ȻԶԶ�Ȳ���400��Ԫ��Ӣΰ����Ȳ���ȥ��200��Ԫ��ͷ��Ӣΰ�� ����Ͷ��ʵս������ʴ���ο����˵��ö����»���ϵ�о������� |

|

Ӣΰ���Ⲩ���DZ����Ͳ����������Ǿ²��볡֮��������ո ���������������ɶ�Ķ�ξ��棬��ʹ�ع����Ӣΰ�����й�Ҳû���г��� �й�����ռ���������г�������֮һ�� �κι��ʾ�ͷ��ʧȥ������֮һ���г�����ǰ�����ǡ� ����ƻ�����й�Ҳ��ƣ���������ٻ���ά�֡� Ӣΰ����ʲôά��? ��ƾ���ɶ࣬Ӣΰ�����й���ά�ֲ���ȥ�� �Ҷ�һ��������Ӣΰ���Ժ��һ���µ����� |

|

Ӣΰ����ԭ�����Ų�Ҫ����H20����ҵҪ����������˵�����˸�����ù�������ԭ��ԭ�������������ӽ�ǧ�ڵĹ�ģ��Ӣΰ����5.5%�� �Ժ��ص㻹��ֻ�ܿ�������������� ??? |

|

��������Լ��������ͱ��ˡ� |

|

|

|

|

���Եľ���������ɣ��϶�Ҫ�ص�һ�¡�ͬʱ�ý��Գ�����ƻ������˹���ص�һ�¡� ������ƻ������˹�����й��г������й��������г�����������ˣ����Թ�Ʊ�϶�������µ�������������Ϣ�����������ɻ��ñ��ּ�ͦ�����Ի���Ҫ���еı�ˣ����������������Ƶ�Ӣΰ�ﻹ�������������Σ� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |