| |

|

|

| 首页 淘股吧 股票涨跌实时统计 涨停板选股 股票入门 股票书籍 股票问答 分时图选股 跌停板选股 K线图选股 成交量选股 [平安银行] |

| 股市论谈 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 商业财经 科技知识 汽车百科 工程技术 自然科学 家居生活 设计艺术 财经视频 游戏-- |

| 天天财汇 -> 商业财经 -> 京东去年净利润 242 亿元,同比翻倍增长,宣布 30 亿美元股份回购计划,哪些信息值得关注? -> 正文阅读 |

|

|

[商业财经]京东去年净利润 242 亿元,同比翻倍增长,宣布 30 亿美元股份回购计划,哪些信息值得关注? |

| [收藏本文] 【下载本文】 |

|

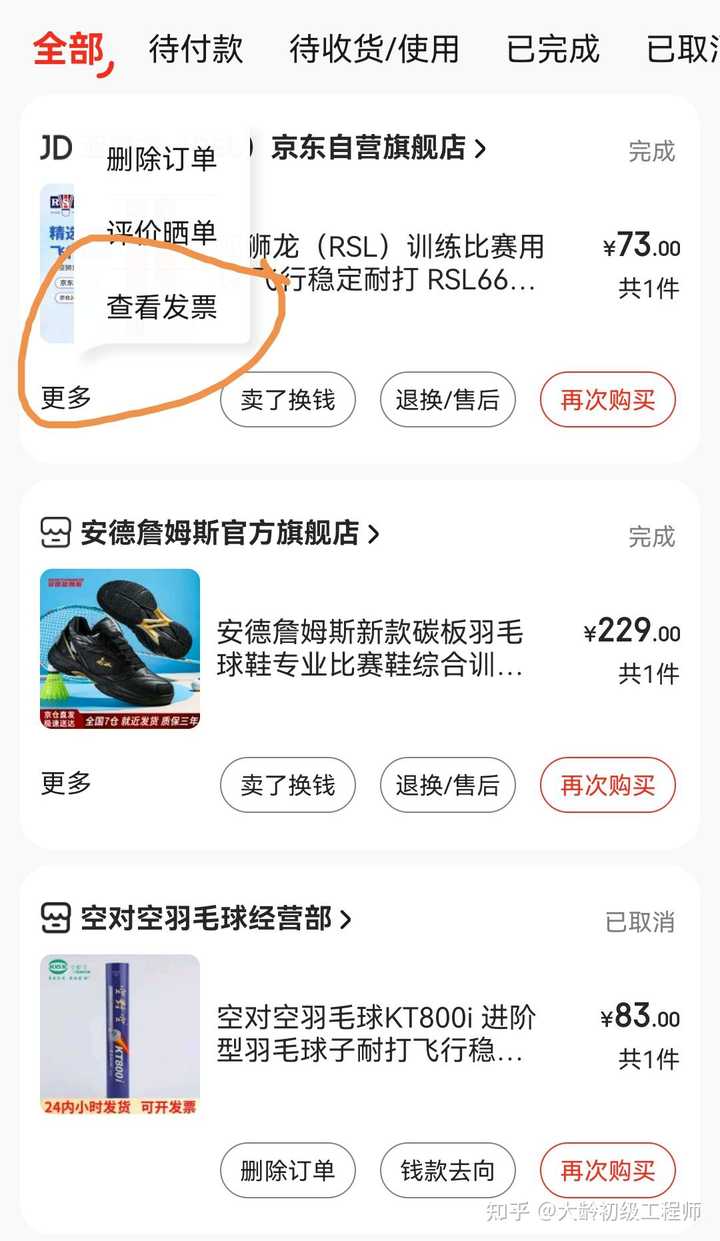

3月6日,京东集团(HK9618,股价89.2港元,市值2836.3亿港元)发布了2023年四季度及全年业绩。 第四季度收入达到3061亿元人民币,同… |

|

大家都知道东子对得起兄弟。 很多人不知道东子那买货是默认开发票的,还是十三个点的税。 当然,你可能不知道东子给你开发票了,在这里 |

|

|

更为贴心的是,如果你一开始没申请开票,也就是被默认开了个人票,还可以申请换开。 |

|

|

就这样,他还开始赚钱了。 |

|

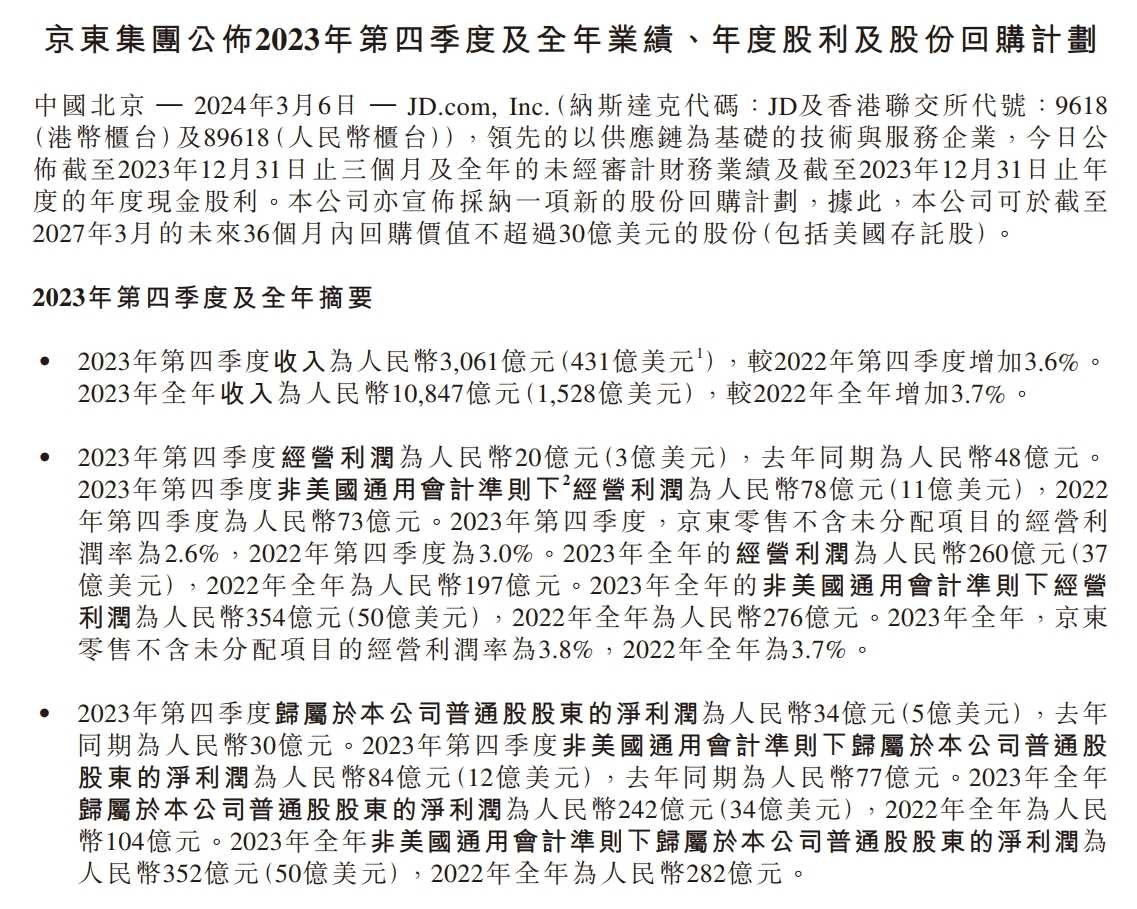

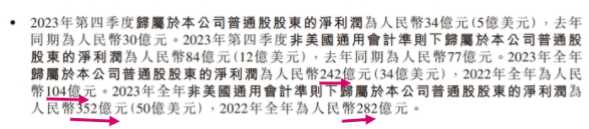

为知友们提供更多信息: 2023年净利润242亿元!京东公告:拟回购股份不超过30亿美元!公司美股盘前大涨 每经编辑 张锦河 3月6日,京东集团(HK9618,股价89.2港元,市值2836.3亿港元)发布了2023年四季度及全年业绩。第四季度收入达到3061亿元人民币,同比增长3.6%;全年收入10847亿元人民币,同比增长3.7%。 2023年第四季度归属于本公司普通股股东的净利润为人民币34亿元(5亿美元),去年同期为人民币30亿元。2023年全年归属于本公司普通股股东的净利润为人民币242亿元(34亿美元),2022年全年为人民币104亿元。 京东集团同步公告称,公司董事会已批准年度现金股利,股利总额约为12亿美元,超出2023年的10亿美元。京东集团董事会同时批准一项新股份回购计划,于现有股份回购计划届满生效后,可在截至2027年3月的未来36个月内回购价值不超过30亿美元的股份。 |

|

|

截至3月6日港股收盘,京东集团股价上涨7.79%。截至发稿前,京东美股盘前涨超13%。 |

|

|

京东给采销员工发超额年终奖:奖金规模同比增长72% 春节前,京东先后官宣将给京东采销、京东客服等一线员工涨薪,并相应释出涨薪细则和具体上浮比例。节后,京东零售Boss单元的年终奖“到账了”。 3月1日,《每日经济新闻》记者从京东内部人士处了解到,京东今日在内网公布“京东零售Boss单元年终奖发放公告。 |

|

|

公告内容显示,针对京东采销,京东在年终奖的投入力度上大幅增加,同比上年度增长72%。其中,有16个业务小组获得了超20倍月薪的奖金总额,最高的业务小组获得了超50倍的月薪奖金。 此外,记者了解到,在此次获得超额年终奖的京东采销小组中,有人直接获得了超百万的年终奖金,还有去年刚参加工作的00后应届毕业生,直接获得了近20倍月薪的年终奖。 京东物流开启大规模招人:2024年上半年,将招聘约2万人 京东黑板报微信号2月29日消息,近日,京东物流启动“万人招聘计划”,2024年上半年将吸纳约2万名新员工,聚焦供应链、运营、管理、销售等方向,通过“Boss招募令”“青干班”等招聘项目,重点引进基层管理者、基层储备管理人才、一线操作员等岗位人员,旨在进一步增强京东物流人才专业力。 据介绍,在“多劳多得,每一项改善都有激励且上不封顶”的考核导向下,2023年,一线Boss岗年终奖最高发放倍数达到23倍,多个团队一线员工平均薪酬实现翻番。随着业务不断发展,供应链销售岗、智能仓储管理员等诸多岗位对外释放。 近年来,更是有不少一线员工陆续退休,得益于公司提供的包括“六险一金”在内多项福利政策,现在他们过上了有保障的退休生活。 |

|

|

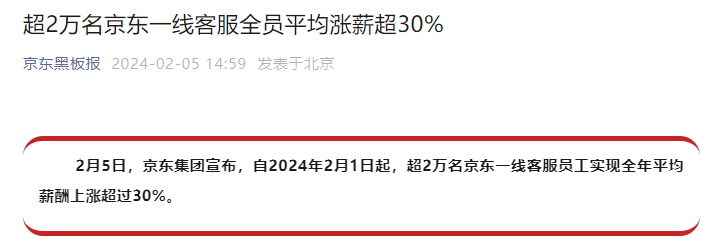

图片来源:京东黑板报 另据京东黑板报消息,2月5日,京东集团宣布,自2024年2月1日起,超2万名京东一线客服员工实现全年平均薪酬上涨超过30%。 |

|

|

京东表示,京东客服成立于2009年,目前已发展成为行业内规模最大的自营客服团队。除了为全员缴纳“五险一金”,京东建立了一套多维度的福利关怀和人才发展机制。 值得注意的是,据每经网此前报道,《每日经济新闻》记者从京东方面获悉,自2024年1月1日起,京东零售所有线上业务同事,原月度绩效工资、浮动年终奖均增加到固定薪酬中,享受4倍月薪固定年终奖,调整后年度固定薪酬涨幅接近100%。 每日经济新闻综合自京东公告、京东黑板报、每经网、公开资料 免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。 |

|

京东股价大涨16%,最大的看点还是股东回报提升 京东今年现金分红12亿美元,比去年提高20%,而且计划3年回购30亿美元 这样的力度是非常强的,A股市场很多公司不仅仅分红不太行,回购也力度小 投资者回报是非常非常重要的 |

|

|

业绩方面去年四季度利润84亿,全年352亿,全年同比增长24.7% 全年来看,京东实现营收10884.7亿元,较2022年增长3.7% 服务收入达2134亿元,同比增长17.8% 京东家电和电子品类,同比增长6.1% 商超品类,在连续3个季度同比下滑之后,Q4回正 京东的总营收主要分为零售、物流、达达、新业务四大部分 其中核心业务零售在去年总营收为9453.43亿元,同比增长1.7% 物流业务在去年增长明显,全年总收入为1666亿元,同比增长21.3% 其中京东物流外部客户收入达1166亿元,同比增长30.8%,外部客户收入占比连续达70% 京东在日本、韩国及欧洲设立三大直采中心 京东物流拥有近90个海外仓库、保税仓库和直邮仓库 以海外仓为核心推动了欧美及东南亚等多个国家快递物流大提速 本土快递最快可实现“1日达”,京东物流香港同城快递实现最快4小时送达 京东旗下的欧洲全渠道零售品牌Ochama已将上门配送服务拓展至24个欧洲国家,并推出跨境小包产品 |

|

|

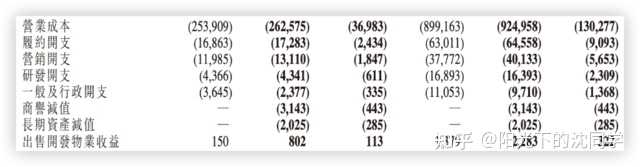

费用方面,四季度京东总体稳定 采购、仓储、配送、客户服务及支付处理的履约开支,当季为173亿元,同比增加2.5% 由于推广活动的支出增加,上季营销开支达到131亿元,同比增长9.4% |

|

|

上季营销开支占收入的百分比为4.3%,上年同期为4.1%。 研发开支同样基本稳定,同比减少0.6%至43亿元 由于股权激励费用减少,一般及行政开支由22年四季度的36亿元大幅减少34.8%至24亿元 总体来看财务报表方面最大的亮点就是对于投资者回报的提升,分红+回购的组合拳非常经典 对股价的提振作用非常大 |

|

我说一些不一样的角度的看法。 京东现在股价算是跌到谷底了。自从2022年刘强东卸任ceo之后其实股价一直在跌,当然也有美联储加息导致大盘萎靡不振的原因。 其实我更关心的是东哥之前是不是真的离开了京东一段时间,因为有一段时间京东的服务和质量是真的变差了的,后来东哥频繁露面之后,服务逐步恢复了。 毕竟疫情时京东直接支援上海那波,估计得罪了不少人。 如果东哥之前真的被资本“劫持”过,那他现在应该算是逐步取回京东主动权。不过京东股价还需要一段时间才能重新起飞。 只能说在这个降息的关键节点,在行情的谷底,出现若干利好消息,在我的角度是视为可以小仓抄底的机会。(注意是小仓不是重仓或者满仓) |

|

|

|

|

看到没有,什么叫做高质量增长?京东这个就是。什么叫做新质生产力?京东这个就是。别的企业好好学一学,提质增效是关键,降本增效不能胡来。 先来看看财报数据,总体来看,京东收入增长幅度3.7%,与2022年的净营收10462亿元相比,并没有提升太多。但无论是美国通用会计准则GAAP和非美国通用会计准则Non-GAAP下,京东在净利润方面有了较大的提升。 |

|

|

以非美国通用会计准则来看,2023年归属于普通股股东净利润相较于2022年增长了70亿人民币;以美国通用会计准则来看,2023年归属于普通股股东净利润总额虽然不如Non-GAAP口径的352亿元(为242亿元),但绝对值增长的更多,达到了138亿人民币。在资本市场看来,美国通用会计准则可能更能反应出京东的实际情况,如此大额的利润增长,是投资者和股民们乐意看到的。 其实以京东的经营净利润来看,其净利润提升比率看起来不大,为0.1个点,但绝对数额则比较大。相较于京东万亿收入的盘子来看,能够提升0.1%,已经是很大的进步了。 |

|

|

京东这个数据,代表着京东的盈利能力得到了提升,其他费用支出得到了有效控制。 近期,京东采销等一线人员工资大涨,应该就是得益于京东净利润大增。在工资奖金大涨的激励下,相信京东2024年会有更好的发展。 |

|

网购我确实基本只用京东,东子还是不错的。 东子的人生应该也没太大追求了,多锻炼锻炼身体吧,争取把一东的时间单位翻个三五倍。 |

|

对于公司小股东们(小韭菜)来说,京东净利润增长倒没什么意义,也就增强一点持股信心而已。最主要的还是分红: 公司董事会已批准年度现金股利,股利总额约为12亿美元,超出2023年的10亿美元。 只要东哥一直这么大方,那咱们广大股民们肯定就用手投票,冲着这个高分红也得支持他的公司。 况且,在东哥的经营下,京东公司确实很牛。物流速度、客服、售后等都非常给力。我们财务最近刚刚换了一台凭证装订机,要是从别的渠道采购,还需要很多手续:得打申请报告,要找领导请示,要求高、手续流程长。但在京东上买,领导二话不说直接批准。 我们买回来的装订机是一台小型半自动的,打孔的钢管估计不太结实,产品说明上也写了,每本凭证最多6厘米。 但是干过凭证装订的都知道,实际操作装订的附件纸张很多都很硬,密度也大,我们订凭证的同事卡着6厘米的界限疯狂试探,凭证能压多实在就压,结果。。。打孔的时候直接把钢管干碎了!! 我们马上跟京东售后反映了,客服小姐姐态度挺好,让我们把碎的钢管还有装订机打包退回,然后给我们换了个新的。那一阵马上也快过年了,别的快递小哥基本都放假回家了,京东物流的小哥居然还在,而且响应速度特别快。第一天反馈的,第二天就过来收件了,我们都还没打包!!连忙打包好给他送了出去。 就这服务质量,我当股东放心的很!! |

|

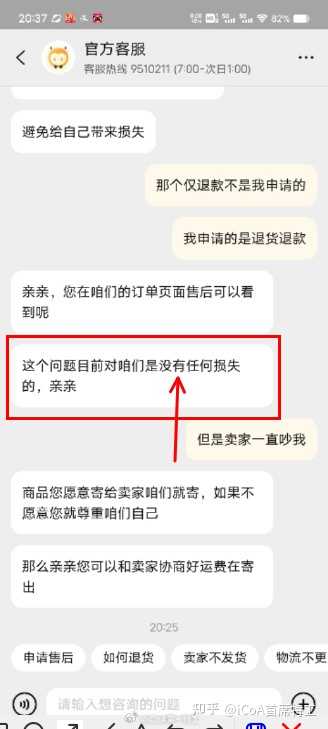

有一说一,京东才是电商真正发展的方向,而不是拼多多。 有人说淘宝天猫呢?淘宝已经向着拼多多的黑色深渊狂奔。 补充一下,很多人不认同,绝对拼多多才是服务好。拼多多上充斥着“虚假宣传”,“坑商家”来补贴买家,最近微博上还爆出来还“坑离职员工”,这种妥妥的劣币驱逐良币。 有人说“坑商家”有什么不好?你有没有想到商家被“坑”之后,怎么拿回利润,只有降低商品成本啊。这是恶性循环,你拿到的商品质量越来越差,然后发起仅退款的越来越多,你觉得这是好事?好,即便是有商家不降低商品成本,那么有没有想过商家背后其实是千千万万的打工人,商家不赚钱了或者倒闭了,看起来是老板“倒霉”,实际上打工人更惨好吧,要么失业,要么收入降低啊。 那么淘宝呢,阿里真的是学什么只学皮毛,现在淘宝也支持仅退款了,但是阿里的骚操作是,用阿里“残废”的AI来判断聊天记录,直接机器介入仅退款。很多时候,买家只是跟客户了解一些商品使用方法或者产品信息之类,直接弹出仅退款: |

|

|

还有客户只是想要退货,结果系统直接给仅退款,然后客户找平台客服,客服说“仅退款不退货,你又没损失”: |

|

|

甚至还有商家给买家少发了个配件,协商好了补偿5元,结果平台直接发起仅退款,整个订单给退款了: |

|

|

|

|

|

你们觉得这样是服务好? 真正的健康的营商环境是对商家和买家都公平,互相信任,不偏不倚,而不是靠“坑商家”来“提升服务”。 |

|

最近A股回购的多,而作为在港股、美股上市的京东,大额回购,可以与A股市场情况对比。京东业绩上涨,今天上半年又是招人,又是各种员工奖励和激励,完全看不出现场大环境低迷的影响,甚至宣布30亿元大额回购,加上12亿美元现金分红,提振市场信心,在股价低迷的时候打出组合拳,确实有点东西。京东回购和A股公司做法有些类似,之前比亚迪也回购,就金额有点小。 |

|

|

一般来说,A股公司回购股份,都尽量在股价低点实施,或是下行趋势因为可以控制回购成本。所以,春节前后股市调整较深的股票,还是有很合适的回购时机,上市公司也是密集抛出回购方案。 但不同于A股,美股市场通常出现很多高点回购的(京东是股价低点回购),比如扎克伯格的Meta公司在股价高点,抛出500亿美元股票大额回购,而此时Meta股价持续攀升,而2024年一季度报业绩打了个翻身仗,交出了史上最靓财报,超过分析师预期。 |

|

|

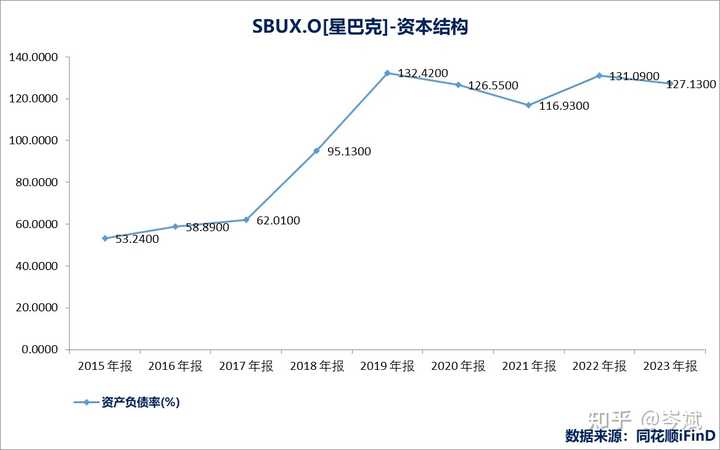

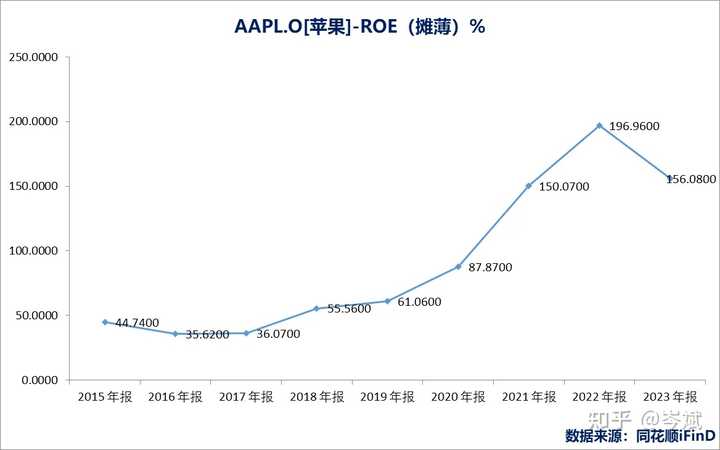

META回购匹配业绩和战略,这一点与比亚迪有些类似,都是回购注销,有些锦上添花的意思,就是对比起来比亚迪的回购金额实在是太少,对股价真实影响一般,而去年港股的腾讯也回购了400多亿元。之前比亚迪回购18亿多元,也是用于员工持股,不是注销,而且体量也不算大,股民获得感和股价提振一般。 那是不是回购的越高越好,也不一定,比如苹果公司十数年一直大手笔回购,花了几千亿美元,在2021、2022年苹果公司回购金额更分别达860亿和894亿美元,几乎等同净利润,而星巴克更是把资产负债率回购到100%以上。但问题是,如果公司没有支撑股价的业绩和战略布局,股价还是要掉下来。而且还需要更多的低成本资金才能支撑持续的回购。 |

|

|

所以,对于A股公司来说,如果做好回购,可以考虑如下方面: 1、需要大量资金,且回购注销才有效果 由于要长期持续,资金成本得低。对于目前A股的小盘股,在一轮下跌和反弹中,适时涌现出很多回购计划,所谓好钢用在刀刃上,如果资金有限,上市公司还是要审慎、合理安排回购资金。 根据财联社统计,2023年A股累计回购超970亿人民币,而港股同期回购了1245亿元,创历史新高,当然其中四成是腾讯,回购了474亿元。你看,A股回购这么点规模太小,更不要说其中很多是回购上限,真正实施到位的资金偏少。 |

|

|

腾讯控股2023年度股价走势图 此外,不仅回购要大资金,回购后的注销也很重要。而打开A股回购方案,大部分用途是作股权激励和员工持股,少部分是维护市值,且二级市场又出售了,奔着注销去的不多,所以要达到美国那种实质性长期推升股市的效果,比较难。当然,监管仍是主要鼓励回购注销。 2、业绩好、增长势头强的企业,可考虑高点回购 为什么这样说呢,因为如果顺着持续上涨的股价趋势回购,最后回看下来,其实还是买在了低价位。 但对市值小、业绩一般的企业来说,不仅资金量小,回购的点位也不太好把握,回购下来股价没起色,即使涨一点,就给套牢的吃去解套了,股价又下来。所以,一般企业主要还是考虑低成本回购做激励。 只有大型企业,比如比亚迪、美的这样规模的企业,回购额度高一些,从回购方案看,与小规模A股企业还是一个思路,其实可以适当借鉴美股Meta等公司的做法,不止是股价地位,在股价上升阶段,配合业绩和战略提升,持续做多轮次回购注销,也是可以考虑的。 3、回购效果要考虑市场行情 去年港股回购创新高,但市场拉拉垮,1000多家港股公司掏钱回购,可是数据看下来,没有回购的公司整体股价涨幅还偏高一点,回购效果没有很好体现出来。行情不行,越回购股价越低,投资者没有获得感。 当然,美股2008年时候的市场行情不行,但因为当时释放流动性,企业可以借到便宜钱,巨量资金回购下,对股市是有整体性信心提升作用的。所以,这是多方面因素的综合影响。 4、提升市净率目标要慎重 回购注销可提升市净率、ROE,因为持续减少股本,这也是美国、日本股市企业做回购的一个考虑因素。比如前面说的苹果公司,生生把市净率回购到45倍,市盈率才20多倍,而ROE也常年100%以上,主要并不是盈利改善很多,而是财务管理,调整资本结构,提升负债,增加回购和分红。 |

|

|

但话说回来,回购本身并不改变公司的总估值水平,企业现金和股本的双减少,是在资产结构调整的同时,向市场传递未来发展信心。就是说,回购本身并不创造经济价值,但创造信心价值,所以美国、日本大多数企业跟风大额回购,其实是有隐患的,业绩不行的情况下,拿借贷资金持续回购滚雪球,一旦流动性和利率调整,这就玩不转,股价该掉还是掉。 所以,包括比亚迪等A股企业还是可以学习Meta的做法,配合业绩和战略目标来实施回购动作。 |

|

都知道,去年东哥学习拼多多好榜样,轰轰烈烈发动了百亿补贴。 近一年时间过去了,成果如何? 昨晚,京东发布了2023年业绩,答案也来了。 先看业绩。 总营收,10847亿。 但同比2022年,只增长了3.68%,连续两年营收增速大幅下滑。 |

|

|

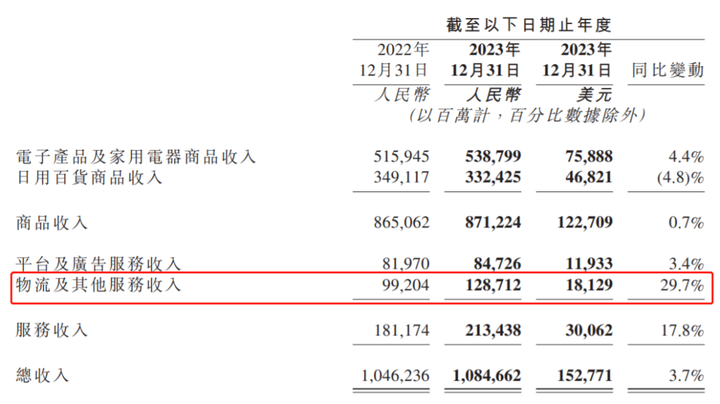

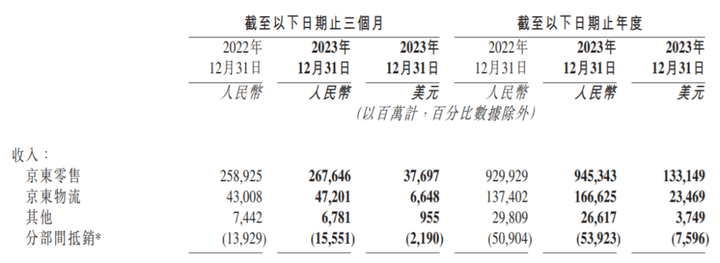

京东的营收,从收入类别上看,可以分为商品收入和服务收入。 其中,商品收入主要是自营商品的卖货收入,分为电子产品和家用电器商品收入; 服务收入则分为平台及广告服务收入,物流及其他服务收入。 从业务上看,则分为京东零售、京东物流及其他(达达、京产发、京喜及海外业务)。 细分来看: 京东自营的京东零售业务,没有明显起色,自营日用百货商品收入,甚至都是负增长的。 京东营收还能保持正增长,京东物流立了大功。 |

|

|

|

|

|

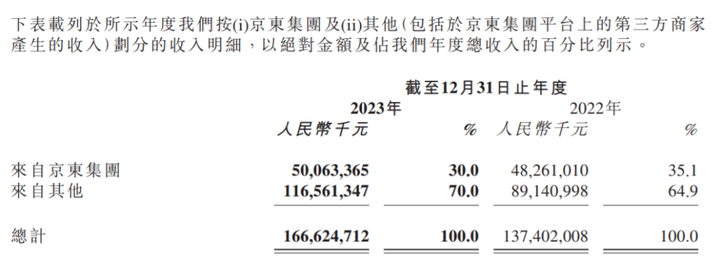

难怪东哥说京东物流今年上半年要启动“万人招聘计划”,怒招2万名新员工。 而查看京东物流的财报我们发现,京东物流营收的快速增长,主要靠的是第三方,包括京东平台上的第三方商家以及其他第三方。 |

|

|

据京东披露,2023年,京东上的第三方商家数量同比增长了188%,一年内新增商家数量同比增长4.3倍。 可以推测,正是这一批新进驻的第三方商家,带动了京东物流营收的增长,也由此保住了整个京东集团的正增长。 是不是有点,pdd那味了?! 吸引更多第三方中小商家进驻,这是京东在2023年开出的“药方”,发挥出了一定的成效。 但接下来呢?! 这是第一个问题。 有朋友可能会问,就这营收增速,为啥京东财报发布后,股价还在暴涨?! 要知道,财报发布后,昨晚京东美股涨了16%,今早京东港股也涨了超6%。 我觉得,资本市场之所以欢呼雀跃,一方面是京东在财报发布后,公布了30亿美元的大手笔回购计划。 另一方面则是因为: 虽然营收增长不咋地,但京东的利润还是杠杠的。 看,2023年,京东实现净利润232.57亿,同比增长了139.99%,增幅喜人。 |

|

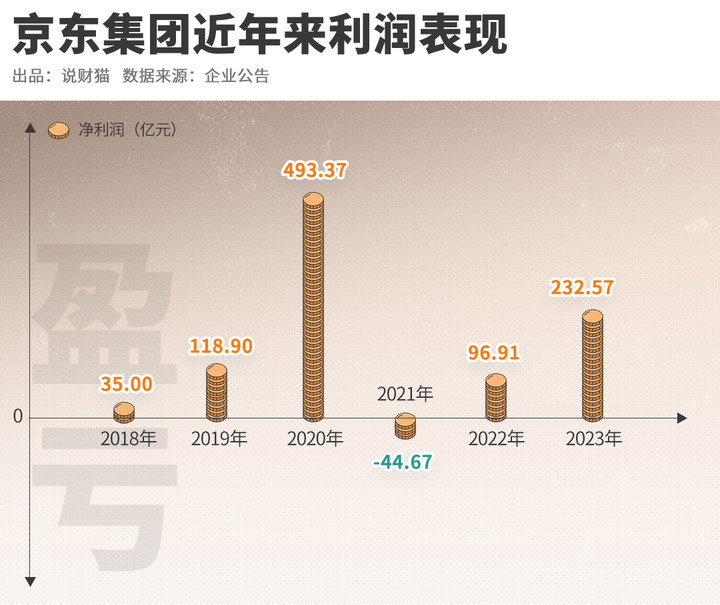

|

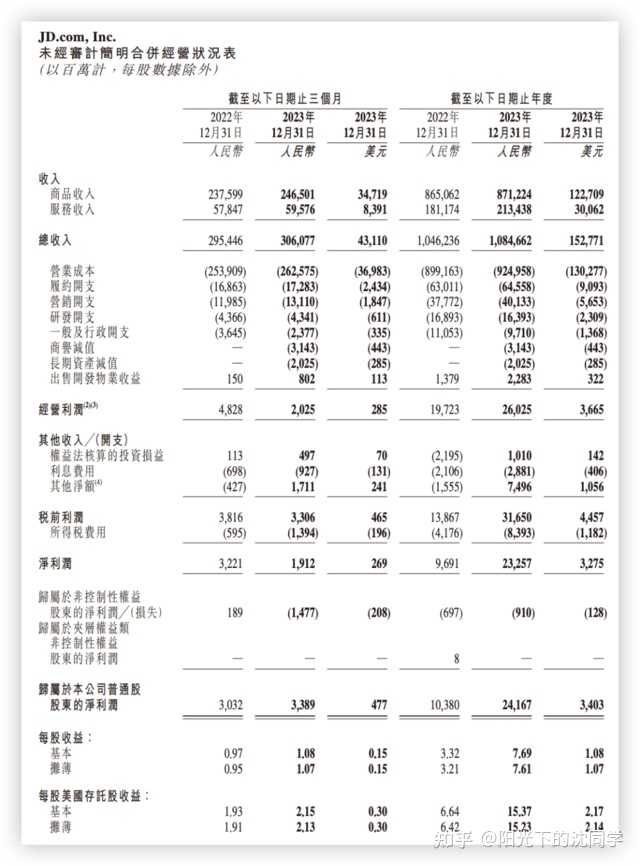

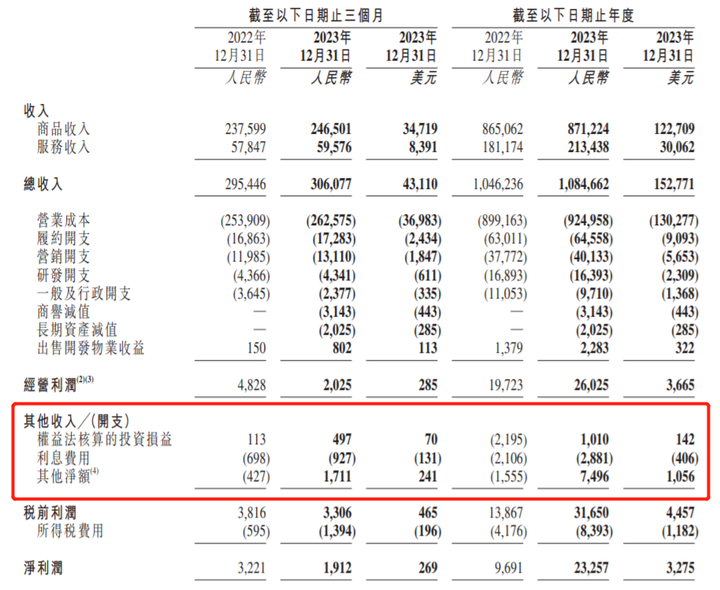

当然,跟2020年巅峰时期的493亿还是没法比,阿里的利润也还是没法比。 2023年阿里营收只有9275亿,但净利润却高达924亿。 并且,我发现,京东这233亿的利润,同样还得挤挤水分。 看,到经营利润这里,京东的增长都只有31.95%而已。 |

|

|

但到净利润,京东的增长就高达140%。 变量正是在于其他收入这几项。 |

|

|

其中: 权益法核算的投资损益,比去年多赚了近32亿; 其他净额,比去年多赚了超90亿。 其他净额,主要是这些↓ |

|

|

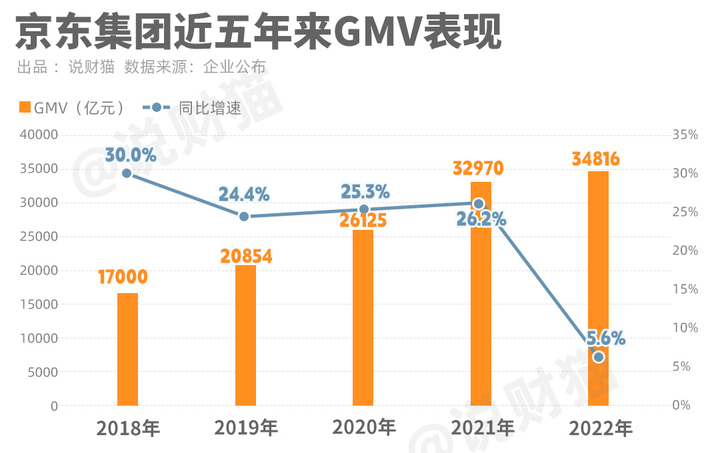

也就是说,京东净利润的大幅增长,主要是受非经营一次性因素的影响。 若撇除这部分影响,京东利润的高增长,将不复存在。 当然,有一说一,京东能靠这些实现利润的大幅增长,也是人家的本事。 但猫姐觉得,资本市场倒也不必如此欢欣雀跃。 京东的营收能不能继续保持高位上的正增长,京东的利润能不能继续走强,中小商家们会不会前仆后继在京东上开店做生意,归根结底都要看: 大家还愿不愿意在京东上买东西?! 从最关键的数据――GMV上看,京东去年的表现,并不令人放心。 新茅网数据显示,去年京东的GMV增速只有2%,在上榜电商平台中倒数第二,仅次于负增长的阿里。 |

|

|

2022年,京东GMV的增速,从原本高达25%以上降到了5.6%。 |

|

|

2023年,在百亿补贴、成千上万中小商户加持下,京东的GMV增速还是进一步下滑,只剩2%。 这确实不是一个特别妙的信号。 |

|

京东财报出利好,股价大涨。 我说说我了解的情况,可能有一些信息是普通投资者不了解的。 1)很多企业在京东上购物是不用比价的。 如果不在京东上买,就需要比价,要有流程,很麻烦。 特别是有些企业内控比较严的,规定只能在京东上买公司日常需要的东西。 2)京东的销售模式和娃哈哈类似。 销售端都是预收(收款才发货),采购端都是账期(一般入仓后3-6个月结算一次)。 这就使得京东永远没有资金风险,自己不用垫资,现金流好。 3)售后服务好,这一点pdd没办法打,只能做简化,仅退款。 很多大件商品真只敢在京东买,我有一个牙刷3年质保,用了2年零10个月,坏了。 走了售后,jd直接寄了个新的。 宿迁未来可能会发展成中国的客服之都,京东培养了大量客服人员,现在很多汽车客服,包括小米手机的客服都转移到宿迁去了,就是吃了jd培养的人才红利。 |

|

说点好好玩的。 淘宝现在部分商品的价格,已经比京东还贵了。 |

|

感觉京东自营+自有物流这个模式基本彻底跑通了 在当年,这可是被无数人嗤之以鼻的、费力不讨好的战略抉择 …… 就我个人,还有身边能接触到的个例来看 急用、价值较高,尤其是3c数码类的物件儿,网购基本只认京东 这是实打实的用脚投票 我一个一百多块的鼠标,用了一年多,有点连键,客服直接给换新 又用了一年多,又出了老问题,我都有点不好意思了,客服说那您寄回来修吧 物流上午取货的,下午六点不到,电话来了――修不好了,同时您这款也停产没货了 我心说那正好换个新的,结果客服直接一句――给您换个同品牌同价位(还贵十块)的可以吗? 我:可以是可以,就是有点不好意思…… 另,前几年买了个荣耀的笔记本,也是过保之后,发现电池处有点鼓包 因为之前有过天猫寄修15个工作日的糟心体会,一直拖着没管 后来电脑磕了一下,鼓包到合不严了,我才去问客服 客服回,视维修情况,但尽可能会在3个工作日内解决 于是,又是上午快递取走,下午六七点工程师来电话 ――原来不是电池鼓包,是这款电脑工艺有点问题,转轴的地方有个螺丝有点短 我问工程师能修吗,人说已经给您换了新款没问题的配件了,还多送了一年保修 第二天,电脑就送回来了,然后用到现在(两年多了)啥问题没有 …… 类似的案例随便就是一大堆,但类似的良好售后体验,基本只在京东上 当然PDD也有过很多次,直接“仅退款”,处理偏消费者我当然赞成,但并没有解决其假、劣、虚标等商品问题 时间成本也是成本,白嫖来一堆垃圾,说到底还得扔不是? 所以,个人认为,京东是成功打出了差异化,而这差异化因为其前期投入成本的过高,极难复制 在可预见的未来,会成为京东越来越坚固的护城河 ―――――――――――――――――――――――― 另,京东回购股份,对A股各家着力于噶韭菜的公司,也是一个良好的示范作用 至少,能让我们这些韭菜看看……大A里,好像也不全是奔着噶我们的? 最简单地讲,回购≈信心;信心≈风向 风往哪儿吹,钱往哪儿拢――优胜劣汰 希望能多点这样的正向循环 |

|

净利润同比翻倍增长,业绩好像非常不错。 但真相是,仅仅是前年的利润基数低而已。 并且,2023年净利润只有2020年的一半不到。 |

|

|

而且,总营收的增速也在下降。颓势已经显现。 |

|

|

对,有人看出问题来了,营收只增长了3.67%,但利润翻倍了。 最大的功臣当然是降本增效。 降什么本? 当然是人工成本。 |

|

|

|

|

|

这两年到底“优化”了多少人,没有一个官方的说法。 但从效果来看,岗岗的好。 所以,不要看东哥平时与大家称兄道弟,关键的时候,兄弟如衣服。 现在,利润上来了,又开始称兄道弟。 什么一线客服涨薪30%,启动什么“万人招聘计划”,2024年上半年将吸纳约2万名新员工。 新招的员工是能带来收益,还是带来负债,还是能收支平衡,有待观察。 希望不要年初招人忙,年底优化忙。 |

|

|

但为什么要回购股份呢? 我们先来看一下京东的行情。 |

|

|

现在的股价只有3年前同期水平四分之一不到。 现在回购股票,提高资金使用效率,也可以维护公司形象,最关键的是,可以增强投资者信心,稳定股价。 如果股价上来了,还可以新增流通股。 按照京东现在的股价来算,30亿美元大概可以回购1.2亿股,而京东美股的流通股数量为15.74亿股,大概占比7.6%。 截至3月6日港股收盘,京东集团股价上涨7.79%。符合预期。 |

|

从23年底开始,明显感觉京东服务回来了…… 我买东西出了问题,售后那叫一个上心…… 至少到目前为止……我觉的东哥是回来了 |

|

表面看来,京东的这波股价大涨和京东当天刚刚公布的新一季财报紧密相关 但是,明眼人也很清楚,上市公司的利润表现是可以通过在财报期内节流、提交等手段控制的;而从整体来看,财报期内,京东的收入增长并不十分迅速。 那么,为什么最新的财报公布后,京东的股价很快出现暴涨? |

|

|

东哥笑了 现在来看,这是最近京东一系列“组合拳”打出后带来的结果。 比如说,就在3月6日,在发布财报的同时,京东还发布了一则公告,称公司董事会已批准年度现金股利,股利总额约为12亿美元,超出2023年的10亿美元 潜台词就是:我们的现金流很充裕,跟着买我们的股票,回报肯定错不了! 与此同时,京东董事会还批准一项新股份回购计划,将在现有股份回购计划届满生效后,在截至2027年3月的未来36个月内回购价值不超过30亿美元的股份,这对于进一步拉升公司股价,也起到了关键的作用。 当然,对于京东新财报期内的利润为何会成倍增长,财报中还有一点没有提及,但是现在看来却非常重要:实体店的止损帮了大忙! |

|

|

所谓几家欢乐几家愁,就在京东发布新一季并且股价大涨的同时,包括沃尔玛、永辉、盒马、步步高在内的众多实体店却陷入了泥潭,当然,局促于河南的胖东来除外。 很多人关注的重点是:盒马的确在关店。在很多人看来,盒马关店本身,传递的信息就很深刻了,因为它有可能影响到盒马后续的上市等重大战略规划。 再说永辉,就在几天前,永辉发布公告,一家开了15年的永辉老店将于2024年3月8日晚22时正式关闭。 如今的京东意识到,一方面,要认识到实体经济的重要性,另一方面,也不应该过分地夸大其重要性。 参考拼多多这些年的做法,这种战略转向无疑是正确的。 拼多多,人家就是一门心思地专注于做电商,这些年以来,一些电商平台在线下收购多少家超市,投资了多少个生鲜店,开出了多少家实体小店,和拼多多没有一点关系。 结果是,没有实体业务掣肘的拼多多因为轻装上阵,越跑越快。 战略很丰满,回报很骨感的其他电商平台,却不得不面对如何解决实体店有可能拖累整个集团发展的棘手难题。 所以,现在的财报中,京东不再提实体经济,是从拼多多身上看到先例,突然就顿悟了? 当然,就算京东一天之内股价大涨16%,因为目前其市值基数太小,要想在市值上追上阿里巴巴和拼多多,还是有不小的难度。 |

|

|

综合2023年以来京东的变革动作,未来,京东要想追上来,突破的点还是有可能在以下几个方面 1、回归低价: 事实上,京东当年战胜苏宁,用的是低价。 所以,2023年以来,由刘强东亲自发声,京东推出了包括百亿补贴、9.9元包邮在内的 “低价战略”。 而从数据表现来看,低价战略发布以来,京东的季度活跃用户数在持续上升,用户的平均购物频次也得到了提升,这说明,低价战略发挥了应有的作用。 2、自营之外,第三方商品在平台的比重上升: 长期以来,自营是京东的差异化优势之一;但是,用户享受自营商品服务的成本更大,这一点也成为京东业务不能迅速增长的原因之一。 所以,这两年,京东有意识地加大了引入第三方商家入驻平台的动作。 3、服务再升级: 平台做大了,很容易忘记创业初心,这是国内公司的通病。 比如说,在售后服务方面,如今的一些消费者,在电商平台上发生消费纠纷时,连个人工客服都找不到,号称无所不能的AI客服根本解决不了实际问题。 针对这一点,今年以来,京东的服务再次升级了。比如说,对“免费上门退换”服务再升级,凡是带有该服务的商品无论大小、轻重和数量,上门退换运费全免等。而在对第三方商品的“大件运费险”服务升级上,京东还为用户每年最高增加1万元退换货运费。 这些改革的效果如何,就要等下一季财报来验证了。 |

|

9块9包邮养不活几个人。 但是足够碾压狗东的市场竞争力,逼狗东解雇快递员。 这就是非常简单清晰明了的事实。 狗东要是开始盈利了,说明重资产投资缩水了。 作为唯一投重资产基建和雇佣快递员,合法缴税的卖货公司,其社会贡献清清楚楚明明白白。也是唯一值得留下的平台模式。或者说是我们这个社会容忍度的最底线。 谁要是比狗东还便宜,一定是有问题的。不是税收问题,就是压榨劳动力。 我聊任何商业问题,都在聊利润。 因为你没有利润你养不活人,你不是重资产,你就一定没有社会贡献。 平台公司完美的满足了这些条件,轻资产内卷,不管主被动陷入这个局面,都持续性造成社会破坏,所有人都是死路一条。 就好像物流行业的回头车,满世界都回头,那你运费腰斩再腰斩,类似的例子还有电动滴滴,运费一再缩减,快递员送的越多,赚的越少。 这就是破坏。 如果是市场充分竞争,那无所谓。 问题你现在购物平台已经是垄断性质了,渠道垄断了,几个巨头卷,那社会破坏得多严重? 失去的就业,又在哪里增长回来? 快递新规只是第一枪,没有质量,没有服务的任何人事物,中国都不需要。 中国的中短期目标是成为一个中等发达国家。 发达国家的意思,我给你们有些地方的小老板翻译翻译,就是不需要垃圾的意思。 少一点抱怨,多动点脑子,生意没利润就别做,短期内的死,是为了未来能活的更好。 想办法多赚钱,少动脑筋怎么样才能比别人更便宜,中国人需要的是高质量的耐用品,这在报告里写了的。 有些人还在聊十八线市场,那你去吧,好走不送。 |

|

拉下良心就可以挣钱。 京东现在假货山寨横行,跟天猫沦为了一路货色 现在的京东,只能搜官方旗舰店,再在旗舰店内搜索商品,不然你根本分不清华为/怀为和各种为 |

|

|

|

|

|

|

|

把打工人当兄弟 给员工交社保 给基层涨工资 并不影响公司的整体效益 反而对公司长远发展更好 比如胖东来也是 为啥国内的这些地主老财就看不到呢 |

|

京东的战略成功了!京东与淘宝,拼多多的厮杀中顶住了压力,创造了生产力,打造了自己专属的京东物流模式!为消费者提供了优质的服务,并得到了消费者的认可!消费者买账了!上帝说市场不能只有一个淘宝!所以才有了京东和拼多多! |

|

|

|

|

|

|

|

|

|

|

|

| [收藏本文] 【下载本文】 |

| 上一篇文章 下一篇文章 查看所有文章 |

|

|

|

| 股票涨跌实时统计 涨停板选股 分时图选股 跌停板选股 K线图选股 成交量选股 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 网站联系: qq:121756557 email:121756557@qq.com 天天财汇 |