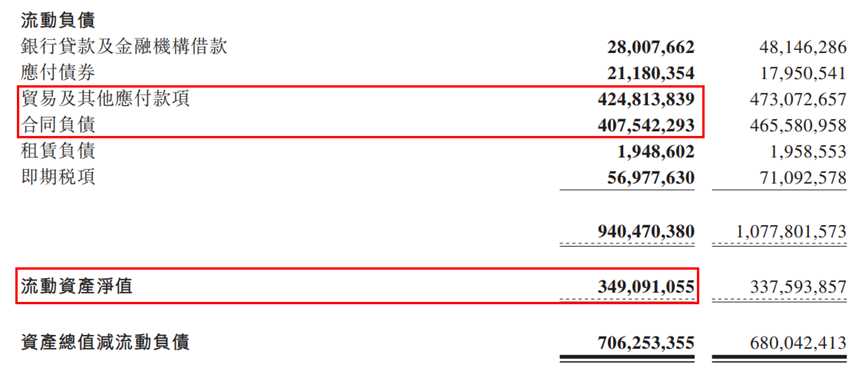

| |

|

|

| ЬьЬьВЦЛу -> ЩЬвЕВЦО -> БІФмКЭЭђПЦЕФЪТЫФмИјЮвРэвЛРэЭђПЦЕФЧАвђКѓЙћЃП -> е§ЮФдФЖС |

|

|

[ЩЬвЕВЦО]БІФмКЭЭђПЦЕФЪТЫФмИјЮвРэвЛРэЭђПЦЕФЧАвђКѓЙћЃП |

| [ЪеВиБОЮФ] ЁОЯТдиБОЮФЁП |

|

БІФмКЭЭђПЦЕФЪТЫФмИјЮвРэвЛРэЭђПЦЕФЧАвђКѓЙћЃП ЙизЂЮЪЬт?аДЛиД№ [img_log] ЭђПЦ ЛЊШѓМЏЭХ ЭђПЦЮявЕ ЭђПЦЕиВњ БІФмМЏЭХ БІФмКЭЭђПЦЕФЪТЫФмИјЮвРэвЛРэЭђПЦЕФЧАвђКѓЙћЃП |

|

ЬЋОУдЖЕФВЛЫЕЃЌОЭеОдк2024Фъ3дТетИіЪБМфНкЕуРДЫЕЃЌЭђПЦвбОУЛгаШЮКЮВЛФмЕЙЯТШЅЕФРэгЩСЫ 1ЁЂЫфШЛЭђПЦБГКѓЪЧЩюлкЕиЬњКЭЩюлкЙњзЪЮЏЃЌЕЋЪЧЩюлкЙњзЪЮЏвбОгаВЮЙЩЦѓвЕЮЅдМСЫЃК 2024Фъ2дТ9ШеЃЌЛЊФЯГЧПиЙЩгаЯоЙЋЫОЃЈМђГЦЛЊФЯГЧЃЉЙйаћЃКвђСїЖЏзЪН№ШеЧїНєеХЃЌдЄЦкВЛЛсжЇИЖ2024Фъ2дТ9ШеЕНЦкЕФвЛБЪЧПжЦЪъЛиПюКЭ2дТ12ШеЕНЦкЕФвЛБЪРћЯЂЃЌетНЋЗжБ№ЕМжТ2024Фъ10дТКЭ4дТЦБОнЗЂЩњЮЅдМЁЃ ЛЊФЯГЧЕФЕквЛДѓЙЩЖЋЁЂЩюлкЙњзЪЮЏ100%ГжЙЩЦѓвЕЩюлкЪаЬиЧјНЈЩшЗЂеЙМЏЭХЃЈМђГЦЬиЧјНЈЗЂЃЉ2дТ19ШеЁЂ20ШеЗЂВМЙЋИцГЦЃКЁАОЦфКЫЪЕЃЌЛЊФЯГЧЩЯЪіСНБЪеЎЮёОљЮДжЇИЖЁЃЁБ 2ЁЂЩюлкЕиЬњдѕУДОШЭђПЦЃПЩюлкЕиЬњЕБЪБЪЧЬЭСЫецН№АзвјТђСЫ27%ЕФЙЩЗнЃЌетвЛВПЗжХзШЅЗжКьЁЂВЛЫузЪН№ГЩБОЃЌвбОПїСЫ150ИівкЃЌСэЭтОнЫЕ400ЖрвкЪЧДћПюЃЌРћТЪ4вдЩЯЃЌетВПЗжзЪН№ГЩБООЭвЊ150ИівкСЫЃЌРяРяЭтЭтПї300вкЃЌЯждкЫИвХФАхдйИјЭђПЦШкзЪЃПЫљвдЩюлкЕиЬњетаЉФъЛљБОЖМУЛдйВЮгыЭђПЦШкзЪЁЃдйЫЕЃЌЩюлкЕиЬњжЛЪЧЭђПЦГжЙЩЫФЗжжЎвЛЕФДѓЙЩЖЋЃЌЦОЪВУДЫћРДОШЭђПЦЃП 3ЁЂдЖЕФКуДѓЁЂЛЊЯФавИЃВЛЫЕЃЌЯждкУёгЊЦѓвЕгІИУжЛгавЛСНМвУЛгаеЎЮёЪЕжЪадЮЅдМЃЌЙњЦѓЮЅдМЕФвВвЛДѓАбЃЌдьГЩЩчЛсВЛЮШЖЈСЫТ№ЃПБГППЩЯКЃЙњзЪЕФТЬЕиЖМЮЅдМЖрЩйФъСЫЃЌВЛЛЙЪЧеебљЛюЕФхавЃзддкЁЃЭђПЦЮЅдМгжФмдѕУДбљЃПШезгВЛЛЙЪЧеебљЙ§ЁЃ 4ЁЂЯждкЗПЕиВњаавЕвбОШнВЛЯТЖрИіОоЭЗСЫЃЌЙ§ШЅОэСЫ20ФъЕФВњЦЗвбОзуЙЛЮДРДМИЪЎФъЯћЛЏЃЌвдКѓетИіаавЕЛЙФмгаЖрЩйЙцФЃКмФбЫЕЃЌЭђПЦжиВжЕФЩЯКЃЯждквВЪЧЙэПоРЧКПЃЌЖјЧвЩЯКЃЯждкВЛКУТєЕФЗПзгвбОДгГЌдЖНМХЬж№НЅРЉеЙЕННќНМЁЂЮРаЧГЧХЬСЫЃЌТЬГЧФЯЯшЯюФПвЛЦкБЌЧРЃЌЖўШ§ЦкеебљТєВЛЖЏЃЛЭђПЦЫЩНаТГЧ6ЭђЕФЯюФПКѓУцЧхХЬЖМКмРЇФбЃЌвдКѓаавЕИУдѕУДЗЂеЙДѓМвЫЖМВЛжЊЕРЃЌЮЊЪВУДвЊОШвЛИіЯІбєВњвЕЃП ЫљвдЯждкВЛТлДгФФИіНЧЖШНВЃЌЖМШБЗІОШЭђПЦЕФвтвхЃЌЭђПЦжЛФмздОШЁЃЕЋЪЧЯждкетИіааЧщЃЌПжХТвбОКмФбгаздОШЪЉеЙЕФПеМфЁЃ |

|

МђЕЅЫЕвЛЯТЃЌЭђПЦДПДтЪЧПДПезіЖр 2018ФъЃЌЭђПЦКАзХЛюЯТШЅЃЌ2019-2020ЃЌЭђПЦЪЧТђЕизюЖрЕФЦѓвЕЃЌ2021ФъКУЯёЛЙЪЧЧАШ§ЃЌЦфЪЕИњКуДѓУЛЧјБ№ЁЃ ЭђПЦзьРяКАзХЛЦН№ЦкНсЪјЃЌЪеЫѕеНТдЛюЯТШЅЃЌЕЋЪЕМЪЩЯ ЭђПЦЕФВйзїКмМЄНјЁЃ КУБШЃЌзьРяКАзХНфбЬЃЌЕЋвЛЬьШ§АќГщзХЃЌФуВЛЕУВЁЫЕУВЁЁЃ |

|

дЄЦкВЛКУЃЌОТВЫУЛЧЎУЛаХаФНгХЬЃЌСїЖЏадПнНпЃЌЪЧЫЖМЕУБЌЃЌЩюлкЙњзЪЮЏвВУЛАьЗЈЃЌетжжЧщПіНшаТЛЙОЩЖМУЛШЫНшЃЌЕижїМввВУЛгрСИАЁЃЌзмжЎОТВЫВЛТђЗПЃЌЙмФуЭђПЦСњКўБЃРћЛЊШѓЃЌЖМЕУЭъЁЃ ФПЧАетИіаЮЪЦЃЌТђЗПЕФЖМЪЧецгТЪПЁЃ |

|

ЯждкЕФЧщПіОЭФмРэНтЕБГѕЮЊЪВУДвЊеЧМлШЅПтДцСЫ жївЊЪЧУЛСЫЗПЕиВњЗНЗНУцУцЖМЬЋФбПДСЫЃЌЖјЧвМИКѕУЛгаНтОіЗНЗЈЃЌжЛФмЭЯвЛЬьЪЧвЛЬь |

|

ЧАвђЃКМИФъЧАЗПМлеЧЬЋЖрЃЌЭђПЦИпМлФУЕиЖФЗПМлМЬајИпЃЌЕиЗНвВЖФЕиМлВЛЕјМЄНјРЉеХЁЃ КѓЙћЃКЖФДэСЫЃЌРЯАйаеГЙГЙЕзЕзБЛеЅИЩСЫЃЌЪЕдкТђВЛЦ№ЁЃЕиЗНЮЊСЫЕиМлВЛЕјЃЌВЛШУЗПзгНЕМлЃЌЭђПЦЕФЗПзгЮоТлШчКЮЖМТєВЛЕєСЫЁЃ НсОжЃКвЊУДдЪаэНЕМлЃЌвЊУДПЊЗЂЩЬШЋВПЭъЕАЁЃжЎЧАЪТЧщзіЬЋОјСЫЃЌЯждкОЭБиаыСНКІЯрШЈШЁЦфЧсЃЌВЛОЁПьзіГіОёдёЃЌПЩФмСНИіЖМвЊЗЂЩњЁЃ |

|

2018ФъЃЎЗПЕиВњЛЙдкЛ№ШШЦкЁЃ ЪБФъ9дТЕФЭђПЦФъжаЛсЩЯЃЌЭђПЦгаИіжСНёШдеёСћЗЂёљЕФПкКХЁЊЁЊ ЛюЯТШЅЃЁ гаШЫЫЕЃЌФЧЪЧКѓЭѕЪЏЪБДњгсССЕФИіШЫауЁЃ дкЭђПЦПкКХКѓЃЌ2018ФъЭђПЦЭСДЂзмЛѕжЕЗПЦѓХХУћЕкЮхЃЌЧАЫФЮЊЪЧКуДѓКуЖўБЃРћКуШ§ЃЛ2019ФъЭђПЦЕФЭСДЂзмЛѕжЕХХУћЕкСљЃЌЧАЫФУћЗжБ№ЪЧКуЖўКуШ§БЃРћКЭКуДѓЁЃ 2023ФъФъжадјОгавЛЖЮЪБМфЃЌЭјЩЯСїДЋЭђПЦПЩФмЛсГіЯеЁЃ ЭјДЋЭђПЦГіЯжЕФдДЭЗЪЧУРдЊеЎЬјЫЎЃЌ2023Фъ10дТ26ШеЃЌЭђПЦЕФОГЭтУРдЊеЎЬјЫЎЁЃ2024Фъ3дТЕНЦкЕФ5.35%еЎШЏУП1УРдЊУцжЕЯТЕј7.5УРЗжжС84УРЗжЃЌ2025ФъЕНЦк3.15%еЎШЏЯТЕј9УРЗжжС59.2УРЗжЃЌ2024Фъ6дТЕНЦкЕФ4.2%УРдЊеЎШЏЯТЕј7.3УРЗжжС77.2УРЗжЁЃ КѓРДЃЌЮвЛЙзЈУХаДСЫЦЊЮФеТгХЕШЩњЭђПЦЕНЕзЗЂЩњСЫЪВУДЃПШЅНтЪЭУРдЊеЎЦБУцРћТЪЕФЙиЯЕЁЃ ФЧЦЊЮФеТУЛЩЖдФЖССПЁЃ 2024ФъвЛдТКѓЃЌЭђПЦЮЃЛњЕФЯћЯЂгжПЊЪМТњЬьЗЩЃЌЯћЯЂЕФЦ№вђЪЧЭјДЋЕФаТЛЊзЪВњ100вкеЎЮёеЙЦкЩъЧыБЛОмЁЃ ШЛКѓЃЌИљОнЙЋПЊУНЬхаХЯЂЃЌЭђПЦ2024ФъЩЯАыФъЕНЦкЕФУРдЊеЎЃЌ3дТКЭ6дТЗжБ№ГЅЛЙ6.3вкУРдЊКЭ9вкУРдЊЃЌелКЯШЫУёБвдМ90вкдЊЁЃ ЕБШЛЛЙПюЕФЛѕБвМЦСПЕЅЮЛЪЧШЫУёБвЃЌОГЭтеЎШЈШЫЪЧВЛЛсШЯЕФЃЌНшЕФУРдЊвЊЛЙЕФЛЙЪЧУРдЊЁЃ МгЩЯ1-2дТАйЧПЗПЦѓЯњЪлЖюбќеЖЃЌЧАСЉдТЯњЪлЖюЙ§Ш§АйвкЕФжЛгаСНИіЃЌвЛИіЪЧБЃРћЕФ359вкЃЌвЛИіЪЧЭђПЦЕФ334вкЁЃ ЪаГЁБЏЙлЧщаїдкТћбгЃЁ ЭђПЦетВЈЙЩеЎЫЋЩБЃЌДПДтЬЄТэЛюЩњЩњЕФЪЧБЛЪаГЁИјЭЯЫРЕФЃЁ ЙигкЭђПЦКЭаТЛЊзЪВњЃЌетРяЖрЫЕМИОфЁЃгаКУЕФЃЌвВгаЛЕЕФЁЃ ОнЭђПЦЫО2023ФъЖШЕкЫФЦкжаЦкЦБОнФММЏЫЕУїЪщЯдЪОЃЌНижС2022ФъФЉЃЌдкЭђПЦЗЂааШЫН№ЖюХХУћЧАЪЎЕФЗЧДЋЭГШкзЪУїЯИЧщПіБэжаЃЌаТЛЊзЪВњОЭеМСЫЮхЮЛЃЌКЯМЦНшПюН№ЖюдМ97.82вкдЊЃЌНшПюжежЙШезюдчвЛБЪЕНЦкЕФЪЧ2024Фъ12дТ25ШеЁЃ Ъ§ОнЯдЪОЃЌНижС2023Фъ9дТ30ШеЃЌдкЭђПЦAЧАЪЎДѓСїЭЈЙЩЖЋжЎжаЃЌЁАаТЛЊШЫЪйБЃЯеЙЩЗнгаЯоЙЋЫО-ЗжКь-ИіШЫЗжКь-018L-FH002ЩюЁБСаЕкЪЎЮЛЃЌГжЙЩ1.2вкЙЩЃЌеМСїЭЈЙЩБШР§1.01%ЁЃ ЕШгкЫЕЃЌЭђПЦКЭаТЛЊзЪВњЪЧФужагаЮвЃЌЮвжагаФуЕФЙиЯЕЁЃ аТЛЊзЪВњдкЭђПЦ3дТ4ШедтгіЙЩеЎЫЋЩБжЎКѓЗЂВМЯћЯЂГЦЃКЭђПЦЦѓвЕЯЕжаЙњЗПЕиВњаавЕСњЭЗЦѓвЕЃЌвЛжБгыЙЋЫОБЃГже§ГЃЕФвЕЮёКЯзїЁЃ ЕЋвЛИіБЛКіЪгЕФЪТЪЕЪЧЃЌаТЛЊБЃЯеЦьЯТЗжКьЯедк2021ФъНјШыЭђПЦAЕФЧАЪЎДѓЙЩЖЋЃЌВЂдк2022ФъвЛМОЖШМгВжжС1.7вкЙЩЃЌвЛЖШГЩЮЊЭђПЦAЕФЕкЮхДѓСїЭЈЙЩЁЃ2022ФъШ§МОЖШПЊЪМЃЌаТЛЊБЃЯеПЊЦєСЫМѕГжЃЌВЂдкЫцКѓЕФ2022ФъЫФМОЖШЁЂ2023ФъЖўМОЖШЁЂШ§МОЖШГжајМѕГжжС1.2вкЙЩЃЌФПЧАХХУћСїЭЈЙЩЕкЪЎЁЃ ЮвВщСЫЭђПЦЕФ2023ФъШ§МОЖШМОБЈЁЃЭђПЦЕФзЪВњ1.647ЭђвкЃЌИКеЎ1.240ЭђвкЃЌзЪВњИКеЎТЪШдБЃГжЮШНЁзДЬЌЁЃ |

|

|

ЖдгкЭђПЦЃЌГ§СЫЙњзЪБГОАКЭЗПЕиВњгХЕШЩњМгГжжЎЭтЃЌетТжЙЩеЎЫЋЩБИќЖрЕФЪЧЗПЕиВњБЏЙлЧщаїМлжЕЕФБэЯжЃЌжСЩйдкЭђПЦЙЋВМЕФЪ§ОнЩЯЃЌднЪБПДВЛЕНИКеЎТЪБЉдіЕФПЩФмЁЃ жСЩйдкжаЦкЪБМфЖЮФкЃЌЮвУЧЛЙЪЧдИвтЯраХвЛИіЮШНЁЕФЭђПЦЃЌвЛИіЛЙФмПИзХжаЙњЗПЕиВњДѓЦьЕФЭђПЦЁЃ ДгЭђПЦХзЪлзЪВњПЊЪМАЩЁЃ 12дТ8ШеЃЌдУщХПиЙЩдкаТМгЦТНЛвзЫљЗЂВМЙЋИцГЦЃЌЦфНЋвд4.8вкдЊТђЯТЭђПЦЫљГжЕФШ§МвзгЙЋЫОЕФЙЩШЈЁЃЭЌЪБЃЌЭђПЦЗНУцвВНЋГтзЪ3000ЭђдЊТђЯТдУщХзЪВњКЭдУщХЗўЮёЕФЙЩШЈ 1дТ30ШеЃЌЭђПЦНЋЦфГжгаЕФЩюлкЪаИпаТЭЖМЏЭХ6.16%ЕФЙЩШЈГіЪлИјЩюлкЪаЭЖзЪПиЙЩЃЌЩюЭЖПиГжЙЩБШР§гЩ39.65%ЩЯЩ§жС45.81% 2дТ9ШеЃЌСьеЙЛљН№ТЪЯШЙЋИцХћТЖЃЌЦфНЋвд23.84вкдЊЪеЙКЩЯКЃЦпБІЭђПЦЙуГЁЕФ50%ШЈвцЁЃЭђПЦГіЪлМлдМЕШгкДђСЫЦпелЁЃИљОнЙЋИцХћТЖЃЌИУЩЬГЁЕФЙРжЕЮЊ70.6вкдЊЃЌНЛвзавщМлдђЮЊ52вкдЊ 3дТГѕЃЌЪаГЁДЋГіЭђПЦМЦЛЎГіЪлГЄзтЙЋдЂзЪВњЁАВДдЂЁБВПЗжЙЩШЈЕФДЋЮХЃЛ5ШеЃЌНгНќЭђПЦЕФШЫЪПЭИТЖЃЌЯћЯЂВЂВЛЪєЪЕ ЁЁ ЗПЕиВњЕННёЬьетИіФёбљЃЌБОжЪЩЯЪЧСїЖЏадГіСЫДѓЮЪЬтЁЃ етИіСїЖЏадВЛНіНіАќРЈВњЦЗКЭЛѕжЕБфЯжЕФСїЖЏЃЌИќЖрЕФЪЧЗПЦѓзЪН№ЕФСїЖЏЁЃ ЖјЧвЃЌЛѕжЕБфЯжЕФСїЖЏзѓгвСЫЗПЦѓзЪН№ЕФСїЖЏЁЃЫЕШЫЛАОЭЪЧЃЌФмТєГіШЅЗПзгСЫЃЌЗПЦѓЕФЯжН№СїОЭЛсКУвЛЕуЃЛТєВЛЖЏЗПзгЃЌЗПЦѓЕФЯжН№СїОЭПЊЪМБфЕУдуИтЁЃ ЕЅППЭтУцЕФЪфбЊзЪН№ПЩвдНтОіЩњВњЕФЮЪЬтЃЌЗПЦѓздЩэЕФНЁПЕЃЌжеЙщвЊЛиЕНздЩэдьбЊЕФСМадбЛЗЩЯРДЁЃ ЮвЗПДСЫЭђПЦШЅФъ12дТвдРДЙЋПЊУНЬхЩЯЕФХзЪлзЪВњЕФаХЯЂЁЊЁЊ дУщХзЏзЪВњЕШгк93ел ИпаТЭЖЕНЩюЭЖПиЕФЙЩШЈзЊвЦЃЌЛљБОЩЯЕШгкФкВПзЪН№ЕФЕїХф ЦпБІЭђПЦЙуГЁгХжЪзЪВњЕФЫІТєЃЌвўдМгаЕуЕБФъЭѕНЁСжТєЭђДяЕФИаОѕ ВДдЂетИіЪТЧщЛЙЪЧШУзгЕЏдйЗЩвЛЛсЖљ ЁЊЁЊМгЩЯ3дТ4ШеЭђПЦеЙЦкЪмзшЕФДЋЮХКЭзЪБОЪаГЁЕФЗДгІЃЌЛљБОЩЯПЩвдХаЖЯЃЌЭђПЦдкзЪН№ЕФСїЖЏадЩЯГіЯжСЫЮЃЛњЁЃ ЭђПЦ2023ФъШ§МОЖШБЈИцЯдЪОЃЌ1.289ЭђвкДцЛѕМлжЕ8212вкЃЌетаЉДцЛѕКЭКЯдМзЪВњАќРЈЭСЕиЁЂЮДЪлЮявЕЁЂГжЙЩзЪВњЃЌШчЙћЗПЕиВњЯњЪлетИіФёбљМЬајЯТШЅЃЌЮДЪлЮявЕЕФзЪВњМлжЕгаМѕаЁЕФПЩФмЁЃ ЭђПЦШ§МОЖШЦкФЉЛЙга1012вкЕФЯжН№зЪВњЃЌАДеее§ГЃЗПЦѓЃЌДѓдМЪЧзуПЩвдгІЖдЛЙеЎЕФЁЃ |

|

|

ЭђПЦЕФСїЖЏИКеЎжаЃЌ4248вкЕФУГвзИКеЎжївЊЪЧЙЉгІЩЬЕФгІИЖПюЃЌ4075вкЪЧЧЉСЫКЯЭЌУЛНЛИЖЕФЮявЕМлжЕЁЃ |

|

|

СїЖЏзЪВњПлМѕСїЖЏИКеЎЕФСїЖЏзЪВњОЛжЕЛЙга3490вкдЊЁЃ етИіОЛжЕЖюЖШдкЙњФкЗПЦѓжавбОЫуЪЧКмКУЕФСЫЁЃ жСЩйЃЌЭђПЦГіЯеЕФПЩФмаддкTOP10ЗПЦѓжаЕФИХТЪВЂВЛЪЧКмДѓЃЌдквЛИіжаЦкФкЃЌБЈБэЩЯЕФЪ§ОнЯдЪОЕФАВШЋадЛЙЪЧгаЕФЁЃ зђЬьЕФаЁзїЮФЭђПЦЛсГЩЮЊЯТвЛИіЕЙЯТЕФгХЕШЩњТ№ЃПЮвЫЕЃЌЭђПЦЪЧЛюЩњЩњЕФБЛЯждкетИіФёЪаГЁИјЭЯРлЕФЁЃ ЯждкЃЌШдШЛЪЧетИіЙлЕуЁЃ ШчЙћЃЌЪаГЁЕФЯњЪлФмЙЛгаЕуЦ№ЩЋЃЌВњЦЗЯњЪлБфЯжЕФЫйЖШОЭЛсЦ№РДЃЌзЪВњИКеЎБэвВОЭКУПДКмЖрЃЌЗПЦѓЕФСїЖЏадГіЯжЮЃЛњЕФИХТЪвВЛсаЁвЛЕуЕуЁЃ ИљОнЮДОжЄЪЕЕФКЃЭтаЁзїЮФЕФВЛПЩППЯћЯЂЃЌВЛХХГ§дТФкФЇЕбСНЖМСНЕиКЫаФЧјЗХПЊЯоЙКЕФПЩФмадЁЃ ШчДЫЃЌетОЭЪЧЗПЕиВњЙЄОпЯфРязюДѓЕФЙЄОпСЫЁЃ |

|

ЬЯЬьОоЛіЃЌЮоШЫавУтЃЌе§ШчЮвДЫЧАЫљЫЕЃК ЁАжаЙњЗПЕиВњвЕзпЕННёЬьЃЌЪзЯШЪЧгЩгк330аТеўЖдТЅЪаЕФЗшПёДЬМЄЃЌЦфДЮЪЧШ§ЬѕКьЯпЖдЗПЕиВњвЕЕФГСжиДђЛїЃЌЕкШ§ЪЧаэНЬЪкУЧЕФПёЭ§здДѓКЭЖФЭНаФЬЌЁЃгЩДЫЃК 1. ЕиВњЦѓвЕАќРЈФГаЉЙњЦѓЃЌдЫгЊзЪН№ЖЯСбЃЌЯюФПИДЙЄЛКТ§ЃЌВПЗжБЃНЛЮоЭћЃЌФкЭтеЎжїБЦДпЃЌЦкЭћЦЦВњШіЪжЃЛ 2. НЈЩшЦѓвЕжївЊЪЧЙњЦѓЃЌЕцИЖзЪН№ИпЦѓЃЌгІЪееЪПюЮоЭћЃЌЧЗПюЧЗаНжкЖрЃЌЗжАќЬьЬьвЊЧЎЃЌвјааеЎЯЂФбГЅЃЛ 3. ЕиЗНеўИЎвЛжБДІгкОМУжївЕЕђСузДЬЌЃЌЭСЕиЪеШыШёМѕЃЌГЧЭЖеЎЯЂФбГЅЃЌВЦеўжЇГіРЇФбЃЌЪЇвЕШЫЪ§ЩЯЩ§ЃЌУёдЙПЙвщВЛЖЯЃЛ 4. Н№ШкЛњЙЙМИЪЎФъРДЪзДЮУцСйНшДћДѓЗљЮЎЫѕЃЌвўаЮЛЕеЪОоДѓЃЌзЪН№СїзЊЛКТ§ЃЌдЫгЊЛљДЁЖЏвЁЃЌЛуТЪЗчЯеЩЯЩ§ЃЛ ЮвУЧВЛЪЧУЛгаЯрЙизЈМвЃЌЕЋЪЧЖЬЦкЕФЁЂЯпадЕФЁЂеўжЮЕФгВадФПБъЃЌКмФбгУГЄЦкЕФЁЂЖрЮЌЕФЁЂММЪѕЕФЕїећЪжЖЮЪЕЯжЁЃ ЮвЖдгк330аТеўБОЩэвдМАжЎКѓЕФвЛЯЕСаеўВпДыЪЉвЛжБЪЧжБбдВЛЛоЕФХњЦРЃЌНёЬьдйЫуОЩеЫЃЌгкЪТЮоВЙЃЌОЭВЛБижиИДСЫЃЌжЛЬсГівЛаЉПДЗЈКЭжїеХЃК 1. ЗПЕиВњаавЕЖЬЦкФбвдИДЫеЃЌдгаЕїПиШЋВПЪеЛиЃЌВЂдіМгвЛаЉЙФРјадДыЪЉЃЌаТГЧИФзюжевВжЛФмЯћЛЏвЛВПЗжДцСПЃЌШ§ЫФЯпРУЮВТЅВЛФмГіЧхЃЌеўВпдЄЦквЊКЯРэЃЛ ЖрЫЕСНОфЃЌЗПЕиВњаавЕВЛЪЧвЛИіЖРСЂЕФаавЕЃЌЖјЪЧвЛИіЩњЬЌЃЌгывћЪГвЕЁЂСуЪлвЕЁЂНЛЭЈвЕЁЂЭЈбЖвЕРрЫЦЃЌЪЧЙњУёОМУЛљДЁЩшЪЉЃЌЛђепЫЕжЇжљВњвЕЃЌЖјЧвгжМцОпСЫШЫУёШКжкЙЬЖЈзЪВњКЭзЪБОВЦИЛЕФЪєадЁЃ ЫљвдЗПЕиВњвЕвЛЖЈвЊНЁПЕЦНЮШЗЂеЙЃЌВЛФмЭЃжЭЃЌВЛФмБсжЕЃЌЗёдђвЛЖЈЛсЖЏвЁЙњБОЁЃвдЧАЗшПёДЬМЄвЛЖЈЛсШУЫќЛћаЭЗЂеЙЃЌВњЩњжюЖрЮЪЬтЃЌКѓРДгжГСжиДђЛїЃЌДђЕНЕФвВЪЧОМУЛљДЁЁЂВњвЕЩњЬЌЁЂШЫУёРћвцФЫжСН№ШкЮШЖЈадЃЌРЯзгЫљЫЕЃКжЮДѓЙњШєХыаЁЯЪЃЌНВЕФВЛЪЧвзЃЌЪЧФбЃЌФбЩЯМгФбЁЃ 2. НЈЩшЪаГЁзЪН№жмзЊЁЂЧЗеЪЧЗаНЕШЮЪЬтЃЌПЩвдВЮеежьщFЛљЭЌжОЛЏНтШ§НЧеЎЕФОбщЃЌЭЈЙ§еўИЎМгЪаГЁЕФЗНЪНЃЌзЂШызЪН№ЃЌШУВПЗжРУЮВТЅИЧЦ№РДЃЌГЩЮЊгаМлжЕЕФзЪВњЃЌЭЌЪБМсОіВ№ЗжжаНЈЕШЙњгаНЈЩшМЏЭХЃЌИУзЊаЭзЊаЭЃЌИУжизщжизщЃЛ 3. ЕиЗНеўИЎвЊЭЈЙ§здгазЪВњЁЂзЈгЊШЈБфТєБЃжЄЛљБОдЫгЊМАИЖЯЂЃЌГЩСЂаТЕФЪЁМЖзЪдЫЙЋЫОзЂШызЪВњЃЌЪеЙКЕиеЎЃЌдёЦкЩЯЪаЃЌВЦеўВПВЛФмжУЩэЪТЭтЃЌЭЌЪБНјааааеўЬхжЦИФИяЃЌЪТШЈНЛЪЁЃЌДѓЗљВУМѕЯиЁЂЪаЛњЙЙБржЦЃЛ 4. МгПьХЉДхЭСЕижЦЖШИФИяЃЌЖдеЌЛљЕиЁЂздСєЕиЃЈЩНЁЂСжЃЉШЗШЈЃЌдкеўИЎМрЙмКЭХЉЛсМрЖНЛљДЁЩЯЃЌдЪаэЪаГЁЛЏНЛвзЃЌаХЯЂЙЋПЊЭИУїЃЌдкзддИШыЙЩЛљДЁГЩСЂЪЁМЖХЉДхзЪдЫЙЋЫОЃЌдЫгЊИћЕиЁЂЭСЕиКЭздШЛзЪдДЃЛ 5. Н№ШкЛњЙЙгІе§УцЛЕеЪЯжЪЕЃЌВІзузМБИЃЌДІжУВЛСМЃЌМЬајНЕЕЭДцДћРћТЪЃЌЬсИпСїзЊКЭЦеЛнЃЌвдЙКТђЙњеЎЗНЪНЯђЪаГЁЦеБщдіМгСїЖЏадЃЌИФБфвдЭљЖдзЈЯюЁЂЙњЦѓЁЂЕиЗНеўИЎЕФДћПюЦЋКУЃЛ 6. ЭтЛуЙмРэЩЯЃЌвЊНЈСЂЭъЩЦОжГЄжЕАржЦЖШЃЌЙизЂЗчЯеЃЌБЃГжДЂБИЃЌЖЏЬЌВйзїЃЌМАЪБНсЛуЃЌДђЛїзїПеЃЌЗРЗЖСїЪЇЃЌМѕЩйЭтдЎЃЌгыЯуИлН№ЙмОжУмЧаКЯзїЃЌСІељФъФкЛуТЪЮШЖЈдк7.8вдФкЃЌБЃзЁИФИяПЊЗХетЫФЪЎФъЛ§РлЕФМвЕзЃЛЁБ ЩЯЪіНЈвщДыЪЉНёЬьПДРДгааЉИєбЅЩІбїЃЌЕЋЪЧШдШЛЪЧе§ЕРЁЃДгЧщПіРДПДЃЌ3%ЕФГрзжТЪИљБОНтОіВЛСЫЮЪЬтЃЌЖјвјааЬхЯЕЕФЛЕеЪЙцФЃвВЛсдНРДдНИпЃЌЮШН№ШкЪЧЕБЧАеўИЎУцСйЕФЪзвЊЮЪЬтЁЃ |

|

|

Дг2020ФъПЊЪМРэНтЭђПЦжСНёЃЌвбНгНќЫФФъЃЌРрЫЦгжЖССЫвЛИіНаЁАЭђПЦзЈвЕЁБЕФБОПЦЁЃФПЧАПДЃЌЮвздШЯЮЊвбОУїАзЭђПЦЕФМлжЕЁЃетЗнЁАУїАзЁБЫфШЛТпМЧхЮњЃЌЕЋУПвЛЯюХаЖЯЖМдДгкЩЂТфдкВЛЭЌФъЖШЕФУПвЛМўЪТЩЯУцЁЃЮввдФъЖШЮЊЧјИєЃЌећРэВЂМЧТМздМКЖдЭђПЦживЊОгЊЪТМўЕФРэНтКЭХаЖЯЙ§ГЬЃЌСЂЯТзжОнЃЌЮДРДЮхЕНЪЎФъНвЯўЖдДэЁЃ 2009ВЦФъРэНтШчЯТЃК ЙмРэВуЖдЪаГЁЕФРэНт ШЫУЧОлМЏдкГЧЪаЃЌЪЧГігкЖдИќУРКУЩњЛюЕФЯђЭљКЭзЗЧѓЁЃШЫРрЕФИЛзугыавИЃЃЌВЛНіРДздЛљБОЮяжЪВЦИЛЕФЪ§СПдіГЄЃЌвВРДздЩњЛюЗНЪНКЭЬхбщЕФЖрбљЛЏЁЃЖјЮоТлДгЩњВњЁЂЮяСїЁЂЧўЕРЛЙЪЧжЊЪЖЁЂаХЯЂЕФЙцФЃаЇгІРДПДЃЌШеЧїВювьЛЏЁЂЖрдЊЛЏЕФЯћЗбашЧѓЃЌШеЧїИДдгЁЂОЋЯИЕФЗжЙЄКЯзїЃЌЖМжЛгавРЭагкУмМЏОгзЁЕФОлМЏаЇгІВХПЩФмЕУЕНТњзуКЭЪЕЯжЁЃГЧЪаЕФЗжЙЄгыВювьЛЏЃЌНќФъжае§ЧФШЛЗЂЩњЃЌЕЋЛЙдЖЮДЭъГЩЁЃдкЮДРДЕФШєИЩФъФкЃЌетНЋОіЖЈЗПЕиВњаавЕЕФГЧЪаИёОжЁЃдкФЧаЉЪБМфГЩБОзюИпЕФДѓЖМЪаЃЌЙьЕРНЛЭЈЩѕжСЕчЬнНЋГЩЮЊзюжївЊЕФНЛЭЈЙЄОпЃЌДПДтЕФзЁеЌЧјНЋВЛдйЪЧНЈжўжїСїЃЌШЁЖјДњжЎЕФЪЧГЧЪазлКЯЬхЁЃИпЫйЬњТЗЭјЁЂГЧМЪНЛЭЈЭјЕФаЫНЈЃЌвВЫѕЖЬСЫГЧЪажЎМфЕФОрРыЁЃетПЩФмМгЫйГЧЪаДјЕФВМОжЃЌДјЖЏЯжгаДѓЖМЪажмБпЕигђЕФЗЂеЙЃЌЩѕжСЕМжТжааФГЧЪаЯђЮРаЧГЧЪаЕФФцЯђвЦУёЁЃетЖЮЖдГЧЪаЗЂеЙЗНЯђЕФдЄХаЃЌеЊзд2009ФъБЈЁЃЯждкПДЃЌTODЁЂГЧЪазлКЯЬхЁЂЮРаЧГЧЖМдквЛЯюЯюЕФЭЦНјжаЁЃЮЊЪВУДЭђПЦЙмРэВуЖдГЧЪаЁЂЖдаавЕЗЂеЙзмЪЧХаЖЯЕФетУДОЋзМЃПЫћУЧВЂУЛгаЪВУДГЌФмСІЃЌжЛЪЧЖдзіЕФЪТЧщРэНтЕФИќМгЩюШыЁЂЭИГЙЃЌЫћУЧОДЮЗЙцТЩЁЂОДЮЗРњЪЗЁЂОДЮЗжмЦкЃЌЫћУЧбаОПСЫХЗУРШеЕШЗЂДяЙњМвЕФГЧЪаКЭЗПЕиВњаавЕЕФЗЂеЙРњГЬЁЃЖјжаЙњЕФГЧЪаЗЂеЙУЛгаР§ЭтЕФзпдкЗЂДяЙњМвзпЙ§ЕФТЗЩЯЃЌжЛЪЧжаЙњзпЕФЫйЖШИќПьаЉЁЃЮЊЪВУДЃПвђЮЊЖЋЮїЗНМИАйФъЕФОМУЪЗжЄУїЃКОМУЗЂеЙашвЊаЇТЪЃЌаЇТЪашвЊШЫПкОлМЏЃЌШЫПкОлМЏашвЊГЧЪаЕФжЇГХЃЌетвЛЙцТЩВЛБЛЙњБ№ЁЂЬхжЦЁЂеўЕГЕШЕШШЮКЮЖЋЮїЫљФмЖЏвЁЕФЁЃ 2007ФъЗБШйЕФЩЯАыЖЮВЂЗЧЭъШЋШБЩйКЯРэадЃЌЕЋдкЯТАыГЬЕФПКЗмжаЃЌвЛЖЈГЬЖШЩЯЭбРыСЫецЪЕЕФЙКТђСІЁЃМДЪЙУЛгаЭтВПЛЗОГЕФБфЛЏЃЌ2008ФъЕФЕїећПжХТвВФбвдБмУтЁЃЕЋдкЙлЭћЦјЗеС§ежЕФ2008ФъЃЌецЪЕЕФЙКТђСІвВВЂЮДЯћЪЇЃЌжЛЪЧдкЕШД§жаВЛЖЯаюЛ§ЖјвбЃЛЖјЦѓвЕПтДцВЛЖЯдіМгЕФСэвЛжжБэЪіЃЌЪЧПЩЪлзЪдДвВдкЭЌВНРлЛ§ЁЃетСНДѓДцСПдк2009ФъЭЌЪБЪЭЗХЃЌздШЛдьОЭСЫГЩНЛСПЕФОЎХчЁЃ2009ФъЕФГЩНЛСПЃЌгавЛВПЗжБОгІЪєгк2008ФъЁЊЁЊдкетбљЕФНтЪЭЯТЃЌ2009ФъДДГіЕФРњЪЗаТИпЦфЪЕВЛзуЮЊЦцЁЃШчЙћНЋетСНФъЕФЪ§ОнЦНЬЏвЛЯТЃЌФЧУД2007ФъЕН2009ФъЃЌШЋЙњаТЗПГЩНЛСПЕФФъЛЏдіГЄТЪдМЮЊ10ЃЅЃЌЖјетЧЁгыОМУЕФФъдіГЄЫйЖШЯрНгНќЁЃдкетбљЕФТпМЯТЃЌЮвУЧНЋдйЖШЗЂЯжЃЌзЁеЌЪаГЁЦфЪЕжЛЪЧОМУЗЂеЙЕФвЛИіЫѕгАЃЛдкетбљЕФТпМЯТЃЌЮвУЧЮоашвђ2009ФъЕФГЩНЛаТИпЖјПёЯВЃЌвВЮоашЖд2010ФъПЩФмГіЯжЕФЪаГЁЫѕСПЙ§гкЛЬПжЁЃ дкВЈРЫЕФЯТЗНЧБВизХДѓКЃЕФЩюхфЃЌЖјФЧВХЪЧИќЮЊгРКуЕФемРэЁЃ дЫгЊЙмРэ 2009Фъ11дТЃЌдкОйЪРжѕФПЕФИчБОЙўИљШЋЧђЦјКђБфЛЏЛсвщЧАЯІЃЌжаЙњеўИЎе§ЪНаћВМСЫжаЦкМѕХХФПБъЁЃЖдгкжаЙњЦѓвЕЖјбдЃЌШЋЧђБфХЏКЭЕЭЬМОМУВЛдйжЛЪЧМћгкБЈЖЫЕФВАРДИХФюЃЌЖјНЋЩюПЬгАЯьМИКѕЫљгаВњвЕЕФЗЂеЙЧїЪЦЃЌЗПЕиВњаавЕздШЛвВВЛР§ЭтЁЃвђДЫЃЌЖдзЁеЌЦѓвЕРДЫЕЃЌТЬЩЋВЛНіНіЪЧвЛжжИпбХЕФРэЯыЃЌвВЪЧПЭЛЇЮДРДЕФРћвцЫљдкЁЃзЁеЌЦѓвЕдкТЬЩЋНЈжўЕФбаЗЂЁЂжЦдьЗНУцЕФФмСІЃЌдкТЬЩЋЩчЧјЕФгЊдьЁЂЮЌЛЄЗНУцЕФФмСІЃЌЖМНЋГЩЮЊВњЦЗОКељСІжадНРДдНживЊЕФвЛВПЗжЃЛВЂПЩФмдкЦфЫћВњЦЗЁЂЗўЮёШевцЭЌжЪЛЏЕФЧщПіЯТЃЌГЩЮЊЮДРДЪаГЁОКељЕФКЫаФвЊЫиЁЃШЛЖјЭђПЦдчдк1999ФъГЩСЂНЈжўбаОПжааФЃЌдкзЁеЌЦЗжЪЬсЩ§КЭПЩГжајЗЂеЙЗНУцГжајЭЖШыЃЌДгзЁеЌВњвЕЛЏТфЕиВЂДѓЙцФЃЭЦЙуЃЌЕННЈСЂОЋзАЗПБъзМВЂДѓЙцФЃЭЦЙуЁЃетаЉПДЫЦдкТЬЩЋНЈжўЗНУцЕФГЌЧАВМОжЃЌЪЕМЪЖМЪЧЙмРэВуЛљгкЁАвдЯћЗбепЮЊжааФЁБОгЊРэФюЕФЫМПМНсЙћЃЌвВЪЧЁАРћШѓжЎЩЯЕФзЗЧѓЁБЕФБэЯжЁЃ ЫцзХГЧЪаЗЂеЙКЭГЧЪаЙцЛЎЕФЕїећЃЌаТГіШУЯюФПжаЩЬвЕХфЬзЕФБШжиЦеБщГЪЯжЩЯЩ§ЧїЪЦЁЃЙмРэВуУєШёЕФвтЪЖЕНЃЌдкЩЬвЕХфЬзСьгђЕФОКељФмСІЃЌвЛЖЈГЬЖШЩЯНЋгАЯьЕНЮДРДЕФЯюФПЛёШЁЃЛСэвЛЗНУцЃЌЫцзХЙЋЫОЯюФППЊЗЂКЭЮявЕЙмРэЙцФЃЕФРЉДѓЃЌШчКЮЖдзЁеЌЯюФПжаЕФЩЬвЕХфЬзЮявЕНјаагааЇЙмРэЃЌвдЬсЩ§ЯюФПМлжЕКЭПЭЛЇОгзЁЦЗжЪЃЌвВЪЧЖдЙЋЫОдЫгУФмСІЕФвЛЯюЬєеНЁЃЛљгкетаЉашвЊЃЌЙмРэВуМсГжжїСїзЁеЌПЊЗЂЕФвЕЮёФЃЪНЛљДЁЩЯЃЌГЂЪдгызЁеЌЯрХфЬзЕФЦфЫќЮявЕРраЭЃЌж№ВНХрбјЗЧзЁеЌвЕЮёЯрЙиФмСІЁЃЛљгкЁАгыГЧЪаЙВЭЌЗЂеЙЁБЕФНјЛЏЫМЮЌЃЌШУжЎКѓЕФЭђПЦДђдьСЫЧПДѓЕФЯћЗбЕиВњдЫгУФмСІЃЌвВГЩЙІЕФДгЁАОлНЙзЁеЌЁБЕФеНТдзЊЯђЁАГЧЯчНЈЩшгыЩњЛюЗўЮёЩЬЁБЕФеНТдЁЃШчЙћШдШЛМсГжжЛзізЁеЌЃЌФЧЛсЪЧИіУЛгаЮДРДЕФЭђПЦЁЃ 2009ФъФъБЈЯдЪОЃЌЙЋЫОЖдЭтОшдљжЇГі0.48вкдЊЃЌ2008ФъЪЧ0.54вкдЊЁЃжївЊЪЧЭђПЦдк2008ФъВЮгыЫФДЈЕие№джЧјЕФСйЪБАВжУЁЂджКѓЛжИДгыжиНЈЙЄзїЃЌОшдљжЇГі1вкдЊЕФЗНАИЃЈВЛЪЧИјФФИіЙЋвцЛљН№ЛсЃЌЪЧЭђПЦжБНгВЮгыНЈЩшЕШЕФПЊжЇЃЉЃЌзюжеЬсНЛЙЩЖЋДѓЛсЩѓХњЭЈЙ§ЃЌВЂдкФъБЈжаХћТЖОпЬхЕФжЇГіЧщПіЁЃАЎЖћблПЦ2021ФъжСНёЃЈФъЪеШы160вкзѓгвЃЌОЛРћЖўШ§ЪЎвкЃЉЖрДЮЯђПиЙЩЙЩЖЋПижЦЕФКўФЯАЎблЙЋвцЛљН№ЛсОшдљ5.5вкЃЌЕЅБЪзюДѓ1вкдЊЃЌНіейПЊЖЪТЛсжеЩѓЭЈЙ§ЃЌУЛЙЋПЊжЇГіШЅЯђЁЃдкЪеШыКЭОЛРћЙцФЃВюОрКмДѓЕФЧщПіЯТЃЌЭЌбљЪЧОш1вкдЊЃЌЪкШЈКЭзЪН№СїЯђШДНиШЛВЛЭЌЁЃБОЗжЕФЙмРэВугыВЛБОЗжЕФЙмРэВуЃЌФУЕНЬЈУцЩЯвЛБШНЯЃЌД№АИвЛФПСЫШЛЁЃ зЪБОдЫзї 2009ФъЙмРэВудЭФ№ЙЋПЊдіЗЂВЛГЌЙ§змЙЩБОЕФ8%ЕФAЙЩЃЌЯђдЙЩЖЋШЋЖюгХЯШХфЪлЃЌЪЃгрВПЗжВЩШЁЭјЩЯЁЂЭјЯТЖЈМлЗЂааЕФЗНЪНЗЂааЃЌФМзЪВЛГЌЙ§112вкдЊЃЌЦфжа92вкдЊгУгкзЁеЌЯюФППЊЗЂЃЌ20вкдЊВЙГфСїЖЏзЪН№ЁЃЕЋдквЛФъгааЇЦкФкЃЌКъЙлеўВпЕїПиЃЌдіЗЂЗНАИЮДФмЛёЕУжЄМрЛсЩѓХњЃЌжЎКѓAЙЩЪаГЁЙиБеСЫЖдЫљгаЗПЕиВњЦѓвЕЕФШкзЪЁЃ ВЦЮёЪ§Он 2009ФъЪеШы488.81вкдЊЃЌАДШЋЙњЩЬЦЗзЁеЌЯњЪлЖюЫуЃЌЪаГЁеМгаТЪНЕжС1.66%ЃЌЯњЪлдіГЄЕЋЪаеМТЪЯТНЕЃЌжївЊвђЮЊЭђПЦМсГжИпжмзЊВпТдЃЌдк2009ФъашЧѓБЌЗЂЪБУЛгазуЙЛЖрВњЦЗЙЉгІЁЃетвВВрУцЫЕУїСЫЃЌЗПЕиВњаавЕЦНЮШЗЂеЙИќгаРћгкЮШНЁЕФгХжЪЦѓвЕЁЃ 2009ФъЙщЪєЩЯЪаЙЋЫОЙЩЖЋЕФПлЗЧОЛРћ52.32вкдЊЃЌдіГЄНЯЖржївЊЪЧЩЯФъМЦЬсЕФВПЗжДцЛѕЕјМлзМБИГхЛиЁЃ 2009ФъОгЊЛюЖЏВњЩњЕФЯжН№СїСПОЛЖю92.53вкдЊЁЃ 2009ФъФЉДцЛѕ900.85вкдЊЃЌНЯЩЯФъТдЮЂдіГЄСЫ4.87%ЃЌЦфжаЯжЗПКЭдкНЈТдЮЂМѕЩйЃЌДЂБИЭСЕидіМгСЫ90вкЁЃ 2009ФъжЇИЖЯжН№КьРћ5.5вкдЊЁЃ 2009ФъФЉЕквЛДѓЙЩЖЋЛЊШѓГжЙЩ14.73%ЃЌгыЩЯФъГжЦНЁЃ |

|

быЦѓЗПЕиВњЦѓвЕБЃРћжУвЕМЏЭХЃКЧАСНИідТЯњЪлЖюдМ45вкдЊЃЌЭЌБШЯТНЕ65.65% ЕиВњКНФИКЯЩњДДеЙМЏЭХЃКЧАСНИідТЯњЪлЖюдМ19.16вкдЊЃЌЭЌБШМѕЩй45.57% ШкДДМЏЭХЧАСНдТРлМЦЪЕЯжКЯЭЌЯњЪлН№ЖюдМ64.9вкдЊЃЌЭЌБШМѕЩй64.12% ЗПзгТєВЛГіШЅАЁЃЁЗПВњжаНщКЭЗПДЕУЧЕФШЫдьаЁбєДКЃЌдкФФРяЃПЫћУЧЖМТєВЛГіШЅЗПзгЃЌФуЭђПЦФмТєЕУГіШЅЃП ЗПзгТєВЛГіШЅГЅеЎИпЗхгжЕНРДЃЌИпРћТЪУРдЊШУЗПЦѓСЌРћЯЂЖМЛЙВЛЦ№ЁЃЭђПЦБЛЪЕУћОйБЈЭЕЫАТЉЫАГЌЧЇвкдЊЃЁЖјЧвЭђПЦОмОјНЛеЫФПЙЉМьВщЃЌжЛФмНшаТЛЙОЩЭЯбгЪБМфЃЌУРЦфУћдЛЁАбгЦкШЅИмИЫЁБЃЌБфТєзЪВњжЛЧѓЯжН№ајУќЃЁЭђПЦЧЗаТЛЊБЃЯе100вкдЊЛЙВЛСЫЯыеЙЦкЃЌЭђПЦМЏЭХЖЪТЛсжїЯЏгєССаЏЯрЙиВПУХИАББОЉЬИХаеЙЦкБЛОмЁЃСЌБйвЅЖМФЧУДКЌК§ЦфДЧЃЁЗПзгТєВЛЕєЭђПЦФмАбЕЖМмРЯАйаеВБзгЩЯБЦзХШЫМвТђЗПНгХЬЃПЛњЙЙУЧвбОЧхВжЭђПЦЃЌЮоТлЪЧЙЩЛЙЪЧеЎЃЌХмЭэСЫОЭБЛТёЃЁБЬЙ№дАБЛЩъЧыЧхХЬЃЌЫќБЌРзКІЕФШЫЪ§БШКуДѓЛЙвЊЖрЃЁЕТвтжОвјааЩъЧыЪРУЏЧхХЬЃЁЩЯКЃЗПЦѓДѓЗЂЕиВњвВБЛЧхХЬЃЁ жаЙњбыааЙ§ШЅ6ИідТОЭАбзЪВњИКеЎБэРЉГфСЫ5ЭђвкЃЌЗшПёгЁГЎЕЋЪЧ2023ФъЭЈЛѕНєЫѕШДдНРДдНжиЃЌзувджЄУїЗПЕиВњБРХЬЕМжТЕФеЎЮёЭЈЛѕНєЫѕЕФЭўСІгаЖрУДДѓЃЁжаЙњM2вЛжБдкдіМгЕЋЪЧЗПМлШДБЉЕјСЫЃЌжэШтМлИёвВЕјЛи2013ФъЃЌТђЗППЙЭЈеЭЕФШЫПЙСЫИіМХФЏЃЁзюВвЕФЪЧдкЭЈЛѕНєЫѕЕФЪБДњЗПДћЪЧзюДѓЕФИКеЎЃЌЗПзгвВОЭБфГЩСЫзюДѓЕФИКзЪВњЃЌИКЖЏВњЛсГЄФъРлдТГжајВЛЖЯЭЬЪЩЗПХЋЕФЯжН№СїЃЁ ЖІвцЗсБЌРздкЩюлкОпгабЙЕЙадЕФЕиЮЛЃЌЩюлкЭСжјЗПЖЋУЧЖМаХетИіЩёЙїЃЌЖрФъРДЪжРягаЕуЯаЧЎЖМЭЖИјЫћЃЌзЪН№ЙцФЃвдЧЇвкМЦЁЃЖІвцЗсБЌРзЖдЩюлкЗПЖЋШЫШККѓЙћЪЧджФбадЕФЃЌСЌЫјЗДгІЛсЗЧГЃПжВРЁЃДѓСПЩюлкЗПЖЋДгвјааЬзОгЊДћШЛКѓЭЖИјЖІвцЗсЃЌеѕЛУЯыжаЕФ30%ЕФИпЖюЛиБЈЕФЁЃ2024ФъДѓСПЩюлкЗПЖЋОгЊДћБЌРзЃЌзЪН№СДЖЯЃЌетЯТОЭЭъСЫЃЌвЛЧаШЋЖМЭъСЫЃЁЩюлкЗПМлЛсвђЮЊЖІвцЗсБЌРзЖјМЬајБЉЕјЃЌСПМлЦыЕјЃЌЮоШЫНгХЬЁЃЩюлкЗПзтвВЛсИњзХБЉЕјЁЃ ЯуИлББВПЖМЛсЧјЪЧЮќв§250ЭђШЫПкЕФПЦММЩњЛюЧјЃЌИњалАВаТЧјЮќзпББОЉКЭЬьНђШЫПквЛбљЮќзпЩюлкКЭЯуИлШЫПкЃЌЧвдіМгЩюлкКЭЯуИлЕФЭСЕиЙЉгІЃЌНЕЕЭЩюлкКЭЯуИлЕФЗПМлЁЃЭЌРэЛЙгаЩЯКЃСйИлаТЧјвдМАвЛДјвЛТЗЦ№ЕуЕФЙуЮїББВПЭхЧјКЭаТНЎздгЩУГвзЧјЕШЁЃЛЅСЊЭјЕФЗЂеЙЖдЭСЕиЕФЦНШЈаЇгІЃЌЕМжТжабыЩЬЮёЧјCBDЕФУЛТфКЭКЫаФЧјгђЗПМлЕФГЄЦкЯТЕјЃЌГЧЪаКЫаФЧјгђдБООЭвбОШБЗІЛюСІЃЌЩЬвЕУцЛ§бЯжиЙ§ЪЃЃЌаТЙкДѓСїааЦкМфИќМгЫРЦјГСГСЃЌаТЙкМгЫйСЫетвЛЧїЪЦЁЃЕЮЕЮЙВЯэЦћГЕЕФЩЬвЕФЃЪНЃЌдЖГЬАьЙЋЁЂОгМвАьЙЋЕФаТЩњВњСІЖМвбОДђЦЦСЫЕигђБкРнЃЌЖјЛЅСЊЭјЕФзюаТаЮЬЌдЊгюжцвВМгОчСЫЗПЕиВњаавЕЕФГЄЦкЮЎЫѕЁЃ жаЙњЗПЕиВњЪЧвЛИівбОЪЇЛ№УАбЬЕФОчдКЃЌЫљгаШЫЖМПДЕНСЫХЈбЬЃЌФЧаЉТєЕєЗПзгЕФШЫвбОФУзХЯжН№ЬгГіОчдКСЫЃЌЖјЖўЪжЗПГжгаепзпВЛСЫЃЌЫћУЧЛЙдкНЙМБЕиЕШД§ЯТвЛИіШЫТђЯТздМКЕФзљЮЛЁЃ РЧГдШтЙЗГдЪКЁЃРЧГдЭъШтвбОРыГЁСЫШЅБ№ЕФЕиЗНМЬајГдШтСЫЃЌЙЗЛЙдкГдЪКЁЃРЧОЙ§ЙЗЩэБпЕФЪБКђЃЌЙЗвдЮЊРЧвЊИњздМКЧРЪКГдЃЌОЭЛЄзХздМКЕФЪКЁЃЙЗдкЯыЃКФуУЧЫЕЗПМлЕјЕФЖМЪЧЯывЊТђЗПзгЕФЃЁ ШЫзюБІЙѓЕФЪЧЧрДКЃЌЧрДКЖдУПИіШЫРДЫЕЖМжЛгавЛДЮЁЃШЫЕФЧрДКгІИУетбљЖШЙ§ЃКЛиЪзЭљЪТЃЌЫћВЛЛсвђЮЊТђЗПНгХЬЖјЛкКоЃЌвВВЛЛсвђЮЊЕБЙ§ЗПХЋЖјапГмЃЛСйжежЎМЪЃЌЫћФмЙЛЫЕЃКЁАЮвЕФећИіЧрДККЭШЋВПОЋСІЃЌЖМЯзИјСЫЪРНчЩЯзюзГРіЕФЪТвЕЁЊЁЊЮЊДЬЦЦжаЙњЗПМлХнФЖјЖЗељЃЁЁБ |

|

вЛЧаЕФвЛЧаЃЌЖМПЩвдЙщНсгквЛЕуЃЌЗПзгТєВЛЖЏСЫЁЃ ЗПЦѓЖМЪЧППзЪН№ЭЦзХЭљЧАХмЕФЃЌжЛгаЗПзгТєГіШЅСЫЃЌВХгаЧЎЛЙИјвјааКЭЭЖзЪЛњЙЙЃЌвВВХФмНгзХФУЕиИуПЊЗЂЃЌдйТєЗПзгЛиС§зЪН№ЃЌзюжеЭцзЊећИіСДЬѕЁЃ зюКЫаФЕФвЛЕуЖМЪЧЃЌЗПзгФмВЛФмЫГРћТєЕєЃЌОіЖЈСЫЗПЦѓЕФЩњЫРЃЌЭђПЦвВВЛР§ЭтЁЃ ПЩЯждкОЭСЌЭђПЦЕФЗПзгЃЌвВТєВЛЖЏСЫЁЃ |

|

|

жажИдКЗЂВМЕФЪ§ОнЯдЪОЃЌTOP100ЗПЦѓ1-2дТЯњЪлзмЖю4762вкЃЌЭЌБШЯТНЕ51.6%ЃЌжБНгРЙбќеЖЖЯЁЃ ЦфжаЭђПЦ1дТЯњЪл193вкЃЌЭЌБШ2023ФъЯТНЕ30.58%ЃЌ1-2дТЯњЪлЖюЭЌБШЯТНЕ43.1%ЁЃЖдБШЦфЫћНХѕзеЖЕФЗПЦѓЃЌетвбОЪЧЗЧГЃКУЕФБэЯжЁЃ |

|

|

вВОЭЪЧЫЕЃЌаавЕећЬхЕФКЎЖЌЛЙдкГжајЃЌзюКУЕФМИМвЗПЦѓЕФЗПзгТєЕФШДвЛМвБШвЛМвВвЁЃ ЭЗвЛИіКАГіЁАЛюЯТШЅЁБЕФЭђПЦЃЌЮЃЛњИаВЛЪЧвЛАуЕФжиЃЌЦёЛсВьОѕВЛЕНБГКѓЕФКЎвтЃЁ СэвЛИіжЕЕУзЂвтЕФЕиЗНЃЌЭђПЦДѓОйЪеЫѕСЫФУЕиЕФЫйЖШЃЌПЫЖћШ№Ъ§ОнБэУїЃЌ2024ФъЗПЦѓФУЕиХХааАёЃЌЭђПЦНіХХЕк23ЮЛЃЌОЭЛЈСЫ48.9вкЃЌЭЌздМКЪТЪЕЩЯЕФЕквЛЗПЦѓЕиЮЛИёИёВЛШыЁЃ |

|

|

жжжжМЃЯѓЯдЪОЃЌЭђПЦецЕФХТСЫЃЁ ШЅФъ10дТОЭвђЮЊеЎЮёЮЪЬтЃЌдтгізЪБОЪаГЁЕФКнКнОбЛїЃЌЭђПЦзюжеЧыГіСЫЩюлкЙњзЪЮЏГіТэЃЌВХУуЧПАкЦНСЫЗчВЈЁЃ етВХАыФъВЛЕНЃЌаТвЛТжИќДѓЕФЗчБЉОЭЯЏОэЖјРДЃЌСЌКЯзїЛяАщЖМВЛПЯЮЊздМКЫЕОфЛАЃЌЯђРДЮДгъГёчбЕФЭђПЦЃЌетДЮПжХТецвЊФУГіЁАЛюЯТШЅЁБЕФЦЧСІВХФмПИЙ§ШЅСЫЁЃ |

|

ЪБМфЬЋОУСЫЮвМЧЕУЕБЪБОЭЪЧЭђПЦгаРћШѓЃЌЙЩМлвЛжБЪЎПщзѓгвВЛеЧЃЌБІФмОйХЦвдКѓКуДѓНщШыЃЌЭЯЭЯРРПьвЛФъАЩЭђПЦЙЩМлеЧЕН30ЖрБІФмЭЫГіЃЌКуДѓЕФИјСЫЩюлкЕиЬњЛЛСЫаЉЕиЃЌвдЕБЪБНсОжРДПДБІФмКуДѓЖМзЌЗЃЌЩюлкЕиЬњФУСЫЙЩШЈЁЃдѕУДПДЖМЪЧСЊЪжПгЙњзЪЁЃ |

|

|

| [ЪеВиБОЮФ] ЁОЯТдиБОЮФЁП |

| ЩЯвЛЦЊЮФеТ ЯТвЛЦЊЮФеТ ВщПДЫљгаЮФеТ |

|

|

|

| ЙЩЦБеЧЕјЪЕЪБЭГМЦ еЧЭЃАхбЁЙЩ ЗжЪБЭМбЁЙЩ ЕјЭЃАхбЁЙЩ KЯпЭМбЁЙЩ ГЩНЛСПбЁЙЩ ОљЯпбЁЙЩ ЧїЪЦЯпбЁЙЩ ГяТыРэТл ВЈРЫРэТл ВјТл MACDжИБъ KDJжИБъ BOLLжИБъ RSIжИБъ ГДЙЩЛљДЁжЊЪЖ ГДЙЩЙЪЪТ |

| ЭјеОСЊЯЕ: qq:121756557 email:121756557@qq.com ЬьЬьВЦЛу |