| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> ��Ӫ���ķ��ն���Щʲô�� -> �����Ķ� |

|

|

[��ҵ�ƾ�]��Ӫ���ķ��ն���Щʲô�� |

| [�ղر���] �����ر��ġ� |

|

��Ӫ���ķ��ն���Щʲô�� ��ע����?д�ش� [img_log] ���� ���� ��Ӫ�� ��Ӫ���ķ��ն���Щʲô�� |

|

���ȷ�Ƿdz����˵��ĵ����顣 Ŀǰ��Ӫ�����������գ����ڼĻ����������ת���� ֮ǰ��������5����6��ʱ����ת��Ӫ��ʢ�С�������û��ʵ�ʾ�Ӫ����Ҫ��Ϣ���ʡ�ײ�ʡ�� ת��û���⣬��������Ҳ�ܶ�ͻ����ˣ����������ڣ�����ͻ�ת����ʱ�����ij���̫�ߣ������Σ���ˡ� �����ʱ300��ķ��ӣ�����ʣ100�Ļ�����ƽת��100��ľ�Ӫ�����Ǻܺã��������ȷʡ�˲�����Ϣ�� �������Ӫ������7�ɣ�Ҳ����210�����������е�������8��9������10��300��Ĵ���������Ǿ��鷳�ˡ� �鷳�ĵ�����ڣ����۽��ˣ�������Ҳ���������� ���������ͻ�����һ���ӣ�140ƽ�Ĵ��ף�ȥ��ʮ�·ݵ���������360���ң���������240�ࡣ ���̶̰����ȥ������������������ʱ�������ļ����е�������ֻ��260�����ˡ����� ��������һ������ʱ�䡣 �ǻ���ǰ��300��ķ��ӣ�ֻ��100��Ӫ���Ļ��������ˣ����������� ��ʹû��Ӫ��û��ˮ������һ�㶼��û����ģ����ܸ㶨�� �ؼ�Ҳ�dz������ͣ����������۵���200��Ҳ����ɴ���㹻��ȫ�� ���ǣ����������200���أ��������������Ҳֻ��200�����أ� ���������ʱ����8��240��������Ҳ������240�������أ� Ҫ֪����7�����ڵ��������DZȽϰ�ȫ�ģ��Ծ�Ӫ����ˮ������Ľ��ɡ� ��7�����ϵľ�Ӫ���������Ƕ���ʵ��Ӫ��Ҫ��ġ� �����ʱ����ij�������7�����������Ļ����϶���Ҫ���鷳�ģ���Ϊ�����ۿ϶��������ܵ����١� ��ʹ��7�ɣ����ڷ��۵��ˣ���300����270��������������������˰ɡ� �������ܴ����٣� 270*0.7=189. ����ʱ����Ľ����210����������ʱ�����оͻ����� ���Ȼ���21��210-189=21����ʣ�µIJ��������� ���ߣ�Ϊ��21���ṩ����ĵ����� ���ھ������У��ձ�����ȱǮ���ر����ֽ𣬺ܶ�����һ�����ò���21��ġ� ��������20����ȷ����̫�࣬��������ӽ�����������ߣ�����������Ҳ���ø�����������������ٵij�����Dz��Ǹ��ֲ��� ת�������õģ���һ���ӣ��������˵��ء� ������ںܹؼ��ģ����ϰ������ Ϊʲô�� ������ڵ�ʱ���ʽ����Ϳ�����������ڲ��~ ���š��������������� һ���ӾͰ��Լ���������Ԩ������������������һ������ģ�������Ϣ�Ե������ڲ�赽���ˣ�������裬������������������ծ��Σ���ˡ� �ܶ൹�յ��ϰ壬����������Ӫ�����⣬������������ڳ�����ġ� ���ԣ���������dz��dz��Ĺؼ������ʵĺ���������չ�����ʲ��ã��϶����۷�չ�� ���ң�Ϊʲô�Խ����Ϊ���ۣ� ��Ϊת��Ӫ���ķ�ھ���������ǰ���ܶ������ľ�Ӫ�����������ڵģ�����2024�꣬���зdz���ľ�Ӫ�����ڣ�����ת�������⡣ ��������۽�����ô�죿�����Ҳ��㶣��ܿ��ܾ���ǰ�����ˡ� ���������� ���ԣ����꼱���ķ��ӣ����ܻ����ӣ�û��ǰ�����ĺã����淨�ĵķ��ӣ�Ҳ�����ӡ� ���꾭Ӫ���ķ��գ��ܶཫ�����ת���������ֳ����� ����ôӦ���أ� һ����ǰ���������Ҳ��ȷ�Dz����ѵķ������������ӣ���ծ������������������� ��ı�����ˣ���ı������ˣ���������ء� ������ɽ�ڣ�����û���ա� ������ǰ�滮���ô��� ���Ҳ�Ƿdz��ؼ��ġ� һ���з��Ļ������в������ô�ѡ��ģ���������ȶ��������߾�Ӫ�����ô��Ķ�Ȼ���ߡ� ���ʺõ��ˣ��滮�ϰ���������������Ŵ���ȣ��Ǻܳ������¡� ���ⲿ�ֶ�ȣ���Ϊ���ý�Ļ�����ᵭ�����ݡ� ���ϣ����չ�Ȼ���ڣ���Ҳ����û��Ӧ�Դ�ʩ�ģ���һ������Ҫ��ǰ�滮�ġ� ����ĥǹ����δ����ѡ� ���ϡ� ���� @�Ͼ��� �����о����ְ��ҵ����ӭ������лл����֧�֡� |

|

|

�Ͼ��� 63 ����ѯ 5.0 3869 ����ͬ ȥ��ѯ |

|

��ȥ�ķ��������������Ǯȥ�㾭Ӫ�ˡ� ���ڵķ��������������Ǯȥ���������ˡ� ������ֻҪ�ǽ�����ܿ��ܻ����ģ����Ը�ծ̫�ߣ��������ѩ���� ���д������ǽ��������ģ��������ѩ����̿�������ܶ���˻�����ҵ�ʽ������ˣ��������г���� |

|

��Ӫ�����ķ��վ��DZ����г��������������ʲô�� �ٸ����ӣ���������һ��С��˾��ƽʱȱǮ���������ѽ裬�������Ϣ�ߣ�ʮ�������������ʵ�ڲ����ظ�������ͨ����ϵ�ҵ����У��������߿��ɣ������˾�Ӫ������Ϣһ���ӽ����ˣ�ֻҪ��������㡣 ����һ������ѽ�����������ģ���ٴ��Իͣ�����ֻҪһ����Ϳ����ˣ�����Ϣ�ͣ��ֶ���˶�����������������д���ӳɱ��Ͽ�����Ϣ��֮ǰ�������࣬��ȫ���Գе���ʵ���Ϸ��վ�������ʱ�����г���ķ��ա� ����Ϊʲô������ԭ��ܶ࣬���������ܲȵ��ߡ� һ����������ֻҪһ�������ڴ��������϶�����һ�����ʽ���ʱ���ã�˽���ϰ岻����Ǯ���ţ�Ų�������dz�̬�������д����ͬ��涨����Ų�ã�һ���������л��Դ�Ϊ��ڳ��������һ����飬���Ҫ����ϵ��������жϣ��� ��Ȼ����Ҳ����ȫ�����У��Ҽ���̫��������ô�ɹ����Ƚϳ������ǽ����е�Ǯ��ת���ȥ��Ϣ����վ�����һ�����ֿ϶��ᴦ���ģ� �������д���Ҫ���Ǻ��Ͽ��ģ�˵���˾��Ǿ�Ӫ������������ȫ�ǿͻ��ģ��Լ����ܵ����ա�����Ӫ����û���յģ�����ָ����һ���ͺ����й�˾�ܴﵽ����Ҫ��ֻ��¢���������⣩����ʱ���걨�����������Ѿ���ҵ�ڵĹ����ˡ� ���еĿͻ������������ҵ���������⣬���ǻ��Լ��ж���û�з��գ�������տ��Գ��ܣ�����������ָ����ҵ����ƭ���ڲ���ˡ����ǣ�һ�������£������ϵ��������жϷ��˱仯������Ҫ��������Ǿͻ��Բ�������Ϊ��˵����ҵ�����⣬�����Ը��� ��������һ�㶼��һ���ڣ�������ҵ�����������������л�Ҫ�����Ȼ���������������һ���ؼ��ڵ㣬������л��˻���Ϊ��Ĵ����з��գ�������˵������������������ƭ���Ǯ�Ȼ��ϣ��϶��������ġ�Ȼ���û��Ȼ���ˣ���������㣬�������û����������˼�������أ�Ϊ�˻�Ǯ�����ѽ��˸����������������д���һ���ͻ��ϣ�������û�����������ͻ����ϣ�Ϊ��Ҫ�е���ɱ��������ʽ�������Ҳ���ټ��� ������������Ӫ��һ��Ҫ�������У��ö��ٴ����٣���Ҫ�н������飬������Ǯ�������˵����ܴ���ƭ�������Ƕ��٣�����ʽ���������С���ʽ��������´� |

|

����һ�������ʽ������ ����ſ�������мDz�Ҫֱ��ת�ظ�����˱��ˣ���ֱϵ�����������ʽ�������ջش�� ���ն������ⱻ����� �����ʽ�ֱ������У�¥�У���ֱ�ӻ������������������ױ�ϵͳ����Ҫ����ǰ�����ʱ�����ǰ�������¶��Ѿ��ˣ� |

|

|

��������ִ��ά���� ִ�ռ�ʱ�걨����Ӫ��ַ��ʱ���⣬���ִ�ճ����쳣������ͼ��������Ҳ����Ԥ����Ҳ������ǰȥ��ִ��ע���� |

|

|

�����ġ���ʱ��� ���ֺ����ţ���ʱ����������ڣ�ͬʱҲҪע�ⲻҪ���Ϲ�˾���ף��Լ���ծ����������ӣ�һ�����ܸ�ծ�������ʲ���80%�� �ֽ�äĿ���룬����δ������ͷ��յ��ˣ���������Ľ�ֶ�����DZ��� �����塢�Ǻô����ʱ�䣻 һ���Ѻ���ÿ1-5�����ң���������һ���������̣�����ʱ�������ǰ1-2���������� �����ͻ����ֻ����������͵��ڣ�������Ҫת������µ������У���֪����ǰ���Ƕ�ô��Ҫ�� ��ϸ�ɲο���ƪԭ�����£� ��Ѻ�����е�14��ӣ���֪��������1 ��ͬ �� 0 �������� |

|

|

�����������ش𣬶����а����������˵���Ŷ�� |

|

|

С�����и���ʹ�����ص�ԭ�����£�����������ƪ֪ʶĿ¼���棬�ɲο��� ���д���֪ʶ����ʷ���»���Ŀ¼---������Ҫ���¶������������2023-9-251 ��ͬ �� 0 �������� |

|

|

������Ǻ��ݱ������д���6�꾭�飬�����ں���14�꣬ͨ������Ŭ�����ں������仧��С���� �̿�����23 ��ͬ �� 10 �������� |

|

|

1������������и�ծ��������ȷ�ķ������ٻ��壻 2����������Ŀǰ�������ʣ����������Ͻϵ͵���һ���� 3������㲻���ڴ�������·�ϣ��ٲȿӡ� ��ע�� ���ݽ���С�� �Ϳ�����ʵ���ˣ� |

|

��Ӫ���ķ��ն���Щʲô�� ֻҪ����������ʹ���ʽ�һ����˵���ռ��������ڷ����� ��˵���㣺 1.�����ʽ�Υ��ʹ�� ��Ӫ���Ĵ����ʽ���;ֻ�����ھ�Ӫ�����磺�������С�������ϡ����Ź��ʡ������豸�ȡ��������˽���Ӫ�����ڷǾ�Ӫ�Ե���;�����緢���ʽ�Υ���¥��?�С�֤ȯ�����ز���?�����������ʽ�����?�����ͽ����ٴ���ջء��⸶ΥԼ���һϵ�з��ա� 2.Ӫҵִ��ע�������DZ�?���������鳣?�� Ӫҵִ��ע�����DZ������Ļ���Ҳ�����ھ�Ӫ��һ˵�ˣ�������ǰ�ջش���Ҳ������Ӧ���� 3.�������� һ���ε����ڿ��Ժ�?�Բ��ƣ�?�������ڻ�����ַ�Ϣ��?����ΥԼ���൱�����д����?���롣����ֳ�?�˶������ڣ�����?һ������ֹ?�� �������㶼�Ǿ�Ӫ������ڵķ��ա� ������ʹ�þ�Ӫ�����ʽ����ô�������ȣ�һ���Dz����з��յġ� |

|

|

����С�ˣ����ʱش��ճ��������ڴ�����Щ�¶�������·��ע�ҡ� |

|

��֪��֪���������ж�������Ϊ�����µ����������Ĵ粽���еġ� �����ѻ��ҵķ�������֮ǰ�Ҹ���������570��������ֻʣ��470��ֱ��û����100���������²��Ǵ�ţ����Ҳ������һ�������ߵ��ˡ� ������û�е��� �����������������ˣ���Ӫ��520�����������������Ҫ�������ˡ�����Ҳֻ�ܰ��ս����������470���8�ɡ��������376��Ҳ����˵������Ҫһ���Ի�����150������С��ſ���˳˳������������ ����ô���������������Ҫ����50��������ó�ȥ���Ϲ�������ǵ��뷨������һ�Ĵ�7��2�Ĵ�5�ۡ� ��û�з������һ����ĸ��࣬����˵Ҫ��ô�죿 |

|

|

|

|

|

�в����н����ƣ�����ͨ�������ʾ�Ӫ�������ô��û������ʷ����ķ�ʽ�����ٷ�����Ϣ֧������ƭ������ǩ���н�����ͬ���䱳��ȴ�����Ÿ߶����ѡ�������Ϣй¶�����⣬���֡�ת����Ϣ���IJ�����ʽ�������������ߴ���������գ�Ҳ�����˽����г����� ���գ�����ʡ̩���и߸�������Ժ������һ���н�����ͬ���װ���ʱ�����֡�С����С�족��ԭ�����ڰ���������������⣬�Ʒ�˾�����飬���Դ��������˾��֮�����Ρ����ڰ�ȫ��ɫ���ϡ��� ?��С��������������� ���ҷ�Ҫ�渶���н�����34000Ԫ��������ǧ��֮��֧��ΥԼ�𡣡�ͥ���У�ԭ��ij��Ϣ��ѯ���������� ����ȷʵ��ԭ��ǩ���н��ͬ�����ǵ�ʱ˵�����Ұѷ����û��ɾ�Ӫ�����������̶��������ǣ���Ϣ���ټ�ʮ��Ԫ��˭�ܲ��Ķ���������Ҧij���ߵ��� ����ǰ���÷����ڸ߸�����Ժ��һĻͥ�����䱳����һ���н��ͬ���װ��������俴�Ƽ���ԭ����������漰�ġ�ת���������š�����Ϣ���������ѡ�������ȴ�����˳а취������ƽ�Ĺ�ע�� �����ڴ������ǰ��Ҵ�����ʽϸߣ����Ǿ���������ת����Ϣ�������⡣����������ƽ���ѯ�ʣ�ԭ��ij��Ϣ��ѯ���Ĺ�����Ա˵��ʵ������ͨ���ṩ�����ʽ���巿��β����ӽ�Ѻ�������µ�Ѻ�����У��ѷ���תΪ��Ӫ��������һ�����������ʽ��Ͳ��٣��Ҵ����ͨ����������Ŵ���������ҵ�ڲ����ټ����� �������ں�����ƽ���ֱ���Ҧij��Ϊί������ij��Ϣ��ѯ����ǩ���ġ������н�����ͬ��Լ����ί����ί���н�����Ϊ������ʣ����н����ṩ�����ʽ��������ϡ�Ӫҵִ�յȴ���������ϣ��н��˸���ί���˵�ʵ�������Ϊ������Ӫ�����ҵ��ί����Ӧ���н���֧��������34000Ԫ�� ��Ҧij����������ij��Ϣ��ѯ��������ǩ����һ�ݡ�����ͬ�����ɸù�˾��Ҧij�ṩ�����ʽ����ڽ��巿��β�Ҧij֧��������8.6%�Ľ����Ϣ������28000Ԫ��Ҧij���䣬��ʱ�ù�˾������Ա�������ܡ�ҵ��ʱ��ֻ�����ṩ���ʷ���ת����Ӫ������û��˵��������Щ���á� ����ʱ��Ҳ��һͷ��ˮ���;���̫�����ˣ�˭�뵽�����н�����������©���������������ҵĸ�ծѹ������ֱ���Է�����������Ժ��Ҧij��š����γ��ѡ��� ��������ƽһ���ͷ�˵����˫�������˾���ʶ����ת����Ϣ��ʵ�����ǹ�ܽ��ڼ�ܵ���Ϊ���ӷ�����˵������������ԭ��ij�н鹫˾�������ߣ��������Ի��⡣ ?�Ʒ�˾����������ڷ��� �������Ѱ�ᣬ�����鲢δ����������н鹫˾�Ƿ����ڡ������н顱��������Ϊ�Ƿ����ڡ�ƭȡ�����������ҽ�������Ӱ����ڰ�ȫ����һ����������������ƽ��δ�ʹˡ����ݡ������������漰���ɵ㣬�������ύ����Ժרҵ������ϯ�����������ۡ� ���н鹫˾�Խ�ϢΪ�ն����յ�������������ǩ���н�����ͬ��һ�����������ʽ���ȡ�����Ϣ����һ����Լ���߶������ѣ����Լ����˴����˵ĸ��������ÿ��˵����档�� �������ǽ����˷���β����ṩ��Ӫҵִ�յȲ������������������Ƕȿ������ֲ��������ϲ�û�����⡣�� ���������ڰ���ʱҪ���������⣬Ԥ���������ڷ��ա��� ��רҵ������ϯ�����ϣ���ᷨ��Χ���ɵ��������������������ۣ���Ժ���й����칫������½����������飺��Ҫ����Щ��������������������DZ�ڷ��ս�����ϸ˵������������ز��ŷ���˾�����顣�� Ϊ�ˣ��߸�����Ժ�ð������з��ֵ�����������Եؿ�չ�����о������ڵ���ɹ��Ⱥ�����ڼ�ܲ��š����ֽ��ڻ�������˾�����飬��������ǿ�Խ��ڻ�������������˾��������ȡ�������ķ�����ѯ���á�������ʳɱ�����Ϊ�ļ�����ȡ�����ǿ��С����˾�ʽ���Դ������ծȨת�õļ�����ȡ��ȣ���ַ���˾�����顰���������ľ�����ã���Ч��ԴͷԤ�����ա� Ϊ�˽�һ���ƶ����ڷ�����Դ������2023��11�£���Ժ����ҽ��ڼල�������ŷ��������ڼ�ǿ���ڸ�������ܺͷ��շ�����˾�����顷���Ͱ��������з��ֵĴ����н��յ��������þ�Ӫ�������Ѵ����û�����������ȡ�߶����ѵġ�ת����Ϣ����Ϊ���з�����ʾ��˾��������ָ������ת����Ϣ����Ϊ�����鹹����ת���ط��ա��߶��м������ѹ�������Υ��Ӫ��������ȷ����ص㣬������ڼ�ܲ��Ž�һ����ǿ������ʵ������Э�����ලָ���ͷ����������Ӷ����������ߺϷ�Ȩ�桢�淶�г�������Ϊ�� �յ�˾��������ڼ�ܲ��Ÿ߶����ӣ��غ��ƽ���Υ����ҵ���к˲飬����ʾ����ʵǿ��������ʶ��ȫ���ƽ�������ܡ���Ϊ��ܡ����ܼ�ܡ���ʽ��ܡ�������ܡ�����ܡ������ϸ��ѹʵ���л����������Σ�������������ƶ����̣�ǿ���Ŵ���Ա�ල���������Ͻ��������ߺϷ�Ȩ�档 ?�ܶ�˾���γ�ȫ�������� ����ʵԤ�����ڷ��գ���ƾ��Ժһ�ҵ�������������γɷ������ڷ��յĹ��θ�֣�����ۺϽ��ڻ�������ܲ��Ÿ������������������ﵽ���շ��ص�Ԥ��Ч�������߸�����Ժ��������ͥͥ������ƽ���DZ�ʾ�� Ϊ�ˣ��߸�����Ժ�ڴ�ǰ�����Ļ������ƶ�������̩��ҽҩ������(�߸���)��ѧ����ڷ��շ����о��ᡱ(���¼�ơ��о��ᡱ)�������������ء����ڻ��������ڼ�ܲ��ŵȼ��룬Ƹ����ڷ���ר��Ϊ���ʣ�ͨ����չ��ѧ�����о���˾��ʵ�����У�Ϊ�ƽ���ڷ��շ����ѵ������ṩרҵָ���� �������о��ᣬ��Ժ�����й�������������̩�ݸ߸�֧�����Ͻ��Ƴ��������ڷ��շ��ػ��ء����Ի���Ϊ��������Ժ����н�����̬����ϵ���ƣ����ڿ�չ�Ϲ潲��������������Ȼ��Ϊ���ڻ����Ϸ���Ӫ����ЧԤ�������ṩ˾������ �������ͻ�����ڷ����ǽ��ڹ������������⣬��Ժͨ��һ��С�����İ���������ط��������⣬��������ע���ڷ��շ��صĴ���⣬ֵ�õ��ޣ����н��ڷ�Ժ��ָ���£���ǿ������������ֲ�Ϲ���������ڷ��շ��ع���������ʵ����ʱ���й�������������̩�ݷ��и��г������˵�� �ݸ߸�����Ժ��Ժ��������ܣ�һֱ��������Ժ�߶����ӽ��ھ�����Դ������������ע������ҵ��Ӫ���գ��������д��º������������ʡ�������ȷ����������⣬ǣͷ�ƶ������ҵ��Լ��ָ��������ҵ���Ϲ�Ҫ��ȫ�����빫˾������Ӫ�������ڣ�������˽��ڲ�ҵѸ�ٷ�չ���ص㣬�ڰ���������ͬʱ��ͨ���Ʒ�˾�����飬��ȡ�స����������������ϵķ�������ס©��������ص�λ��չ��Դ������ȫ��������ì�ܻ��⡰һվʽ�������һ��ǿ���������ì�ܾ���������ǰ��������Դͷ���������������� |

|

�о仰˵�úã������죬��������Ҫ���ġ� ��Ӫ���ķ��վ����ڴˡ� ��Ϊ����һ�����ף�ǰ��δ�еij����ף������Ѿ��кܶ��˿�ʼ½½�����ı����ˡ� �Ҿ�һ�������ӣ� ����ǰ��ij���������Ͼ��ķ�������һ�ʾ�Ӫ������ʱ�ķ�����200����Ҫ��ͷ�������������������Ͼ��ķ��ۣ����Ӧ�ö���֪���ģ��������ڽ��ۣ�200��ķ���ֱ�ӱ��150������ÿ�θ��ͻ���ͷ��������Ҫ���ͻ����ӵ�ǰ��ֵ�ġ� �����пͻ��������������ٽ���һ�£� ��Ӫ�������������Ȼ�ܶ��н鶼��˵�����ǿ��Ը��ͻ�����ʮ���ڲ�Ʒ�����֣���ʵ���ϣ�ÿ��3�����5�����Ҫ���¹鱾һ�Σ����������� |

|

|

��Ӫ���������� ��Ӫ���ķ��վ�����������һ�飺 ��������ǣ��ͻ��ھ�Ӫ����ͷ��ʱ����Ҫһ���Խ�Ǯȫ�����壬Ȼ��������ʱ�����ݷ��ӵ�ǰ����ֵ�����½�һ��Ǯ���ͻ��������������Ǹ��ͻ�Ϊ���ӣ�����ԭ��200��ʱ�����߳ɣ�����200*0.7=140��������ֵ150�������߳�����140*0.7=98�� ��ֱ�㣬�ͻ���ͷ��ʱ����Ҫ��140��Ȼ��ֻ�����´�����98�����м��42��ͻ�Ϊ��ס�ܶ�ͻ��� һ��ͻ��Ľ���취�����֣� ���Լ���Ǯ������140����������˵���42��ֻ���Լ����ˡ� ����ǰ�ǵ��������ʽ𣬸��Լ����ţ������ڵ�����ǣ��˼ҹ��ŷ�һ���ˣ�����Ǯ��������ȴ�����ˣ��˼ҾͲ�Ը����ˣ���ʱ��ͻ�ȴ����Ҫ��ͷ��ֻ�������������Ŵ��ȵȡ� ����ƽҲ���DZ��ס� ��һ�ַ�ʽ����Ȼ����õģ�����42������ǰ�������չ��ǽ���ˡ� �ڶ��ַ�ʽ��˵������һ�����ֹ�ʣ���Ϊ�Ŵ��Ļ���ʱ���������������ͻ������ͽ����Դ�����״̬��ծ������ѩ��һ����Խ��Խ�� �����ַ�ʽ������ѡ����ƽ������������Լ������ߣ�һ��������Ŭ�����ķ���Ҳ��û�ˡ� ��Щ���Ѿͻ��������ˣ�������һЩ���ж�ȿ�������8�ɣ�����9���� û����ȷʵ��ˣ�������������һ�������ˣ���ֵ150��ķ�������9�ɵĶ�ȣ�150*0.9=135 �����Ͽ��������С�ܶ��ˣ��Ͼ�42�����ò���������5���Ǯ�һ��㲻���� ���治һ���� ������Ϊ��Ӫ���������ԣ� ���Ǵ�A����ת��B���У��м��Ȼ�漰�����ʣ������ϣ����м�Ҳ�϶������һϵ�з��á� ʵ�ʻ����������ͻ�����Ҫ֧���ķ���Զ��ֹ���� ���ο���������ֻ������о���һ��200С���ӣ����������300��ķ��ӣ�400��ķ����أ���Щ������һ�߳��п��DZȱȽ��ǰ��� ������Ҫ�ǣ�ͨ�������еķ�ʽ���Լ��缸�����µ��ǿ���ͬ�������ڵġ� ��Ӫ�����������˵�����Ǹ���ҵ�ճ���Ӫʹ�õģ�����Щ��һֱ��ͬ���ڶ����Խ ����˵��������Ϣ��ô�ߣ���Ӫ����Ϣ��ô�ͣ�Ϊʲô���ѷ���ת�ɾ�Ӫ���� ���������ǿ��Կ������ܶ��ϰ��壬������ʵ�ʾ�Ӫ��û�У�ȴ������Ӫҵִ�գ������˾�Ӫ���� ֮ǰ���ã��ܵ�Ҳ���ϣ��ͻ�������Ժ����ף������ڵ�����أ� ��Ȼ˭��û���뵽�������г�һ�ջ�������������IJҲ��̶á� 2020-2023�⼸���Ǿ�Ӫ�������ĸ߷��ڣ����ڵ�һ���ͻ��Ѿ����������Ĺյ㣬������յ����Щ�˿���ͨ�������˰��������ʽ�ȱ�ڣ���Щ�˿���ѡ��׳ʿ���������ϰ�����Ҳ��Щ����Ϊ�ٳ���ԥδ�����ȴ����ǵ�ֻ���Ƿ��ӱ����ĵ����ˡ� ���������Ϸ��ķ�Ϊ����ô�ࣿΪ������ô���������������� ������Ϊ�������ԭ�� Ҳ����Ӫ����������Ѿ����ˡ� ���������һ��ͼ�� |

|

|

���ķ���ô���ģ�����ҾͲ��ö��������˰ɣ� ���� @�Ͼ�С��˧ �����ʱش�һöϲ������֪ʶ���ˣ���ע�ң�û��·�� |

|

|

|

|

��ǰ��һ���ش��У��ᵽ���ҹ����뷿����أ���Ϊ�����µ���Ҫ�����Ѻ����¼��� �¼�����ij֪�����������Ϸ����ģ���Ϊ���ķ����������½��ˣ����д�绰��Ҫ���������㱾�𡱡� ��ν�ġ����㱾�𡱣�ʵ������ָ����Ѻ���ֵ���ٵ�һ���̶�ʱ�����л�Ҫ���Ѻ�˲����Ѻ��ļ�ֵ�� ��һЩ���˹�������ͬ�У������Ѿ���������Լ������δ�����Ѻ���ֵ�½������Ρ����磬���������Ϻ��з��е�һ�ݸ���ס����Ѻ����ͬ�й涨�� ��Ѻ�ڼ��ڣ����������Ϊ���������ա�û�ա����á����ջء���Ǩ���г�����仯���κ�����ԭ���µ�Ѻ�Ʋ�������ʧ����ֵ���٣������δ�ṩ���ϴ�����Ҫ����µĵ�������������Ϊ����Σ����ͬ����ծȨ��ȫ�� �����µ����������г�����仯���µ�Ѻ�Ʋ���ֵ���ٵ������Ѻ���ֵ�½��ˣ���ζ�ɴ�������٣�������Ҫ�����Ѻ� ���ң�������ҲΪ�������ṩ��֧��֧�֡��������408�����涨�ģ� ��Ѻ�Ʋ���ֵ����ʱ����ѺȨ����Ȩ����ָ���Ѻ�Ʋ��ļ�ֵ�������ṩ����ٵļ�ֵ��Ӧ�ĵ�������Ѻ�˲��ָ���Ѻ�Ʋ��ļ�ֵ��Ҳ���ṩ�����ģ���������Ȩ�����Ѻ����ǰ�峥ծ�� ��Ӫ��һ����ǽ�������Ѻ��ͨ��ѭ����Ѻ�ķ�ʽ��ԴԴ����ȡ���µĴ����������ɵĵĴ�� ����������нϴ�ĵ�����������������Ҳ�����½����������ÿ�����ܲ�������ǰ�ڵĴ���ʽ����Ͷ����ˡ� ȥ�꣬һЩ������Ϊ�˽������ʣ��ѷ���תΪ���ʽϵ͵ľ�Ӫ����������������ͣ�ˡ� ����ǰ���Ľ����Է��գ�����������һЩ���ա� ������Ϣ��ȫ���ա��ڰ��������У���������Ҫ�ṩ����������Ϣ���˻���Ϣ����ͥ��Ա��Ϣ���Ʋ���Ϣ����Ҫ��Ϣ���н顣����н�й¶�������Щ��Ϣ�������ߵĸ�����Ϣ��ȫ���ܵ���в�� ���ˣ���˵���ش�ͷ��Ҫ�����Ѻ��IJ�����������Ϊ�漰��Ӫ���� ���������Ҳ��Ҫ̫���ģ�����������������������㷿���µ�������Ҳ����Ҫ���߲����Ѻ��Ͼ���һ�²�����һ�¡� ���ڴ���������Ϊ����û����������С� |

|

��Ӫ��������˼����Ǵ���������ʽ���ֻ�����ھ�Ӫ�ģ������������Ӫʹ���ʽ��Dz������κη��յġ� ���Ǵִ����˿��ܴ�������Ǯ������ҪŲ�����õġ��Ͼ���Ӫ������ܴ���Ķ���DZȽϸߵģ��������Ҫ�����ģ��ͻ������һ���ķ����»ᱻ�ջش�����ۻ�Ƚϴ� ������Բ�ͬ���⣬������һ���Ľ�������ġ� ����˵����ʹ�õ��������й�˾���ӿ�Ƿ�ȫ��Ҫ�������ӿ������Ƿ����Ͻ�����û���ǩ��ͬ���Լ������յ���֮ǰ�����й�˾������ ���º�ִ����û����������У��Է����й�˾Ų�ô�� ������ֱ�ӵķ������Ѵ����Ǯȫ��ȡ�����ֽ��������á� �ٻ���A�����Ǯ��B����B���õ���A��Ǯ�Ͳ������ڵ�Ѻ�����������Ǯ��Ҳ�Ϳ�������������ʽʹ���ˡ� ��Щ�������ǿ���ֱ�ӱ��⾭Ӫ����ʹ�õķ��յģ�������Ǻ��¹�˾��Ӫ���Ƶȵȣ���Щ���⣬������Ҳ���ǿ��Խ���ġ�����ֻҪ������ȷ�����ֵķ���Ҳ�����ܹ����ƽ���ġ� |

|

|

�������� 21 ����ѯ 5.0 ���������Ƽ�����˾ ���� 5900 ����ͬ ȥ��ѯ |

|

������ɶ���ա���������������ľ�Ӫ�Դ�� ֻҪ���������ڻ���������ʽ�ʹ��û��ɶ���⣬���������Ĵ�� ��������ǣ�����������ʽ�ʹ��Υ�棬�Ż���֡� �ֻ��ߴ�������仯�˻���Ӱ�졣 ֻҪ�����Ľ軹��������岻�仯�������ʽ�ʹ�ô����ã����������Ĵ������������С� |

|

|

|

|

�������ǵ�ʱ���Ҷ����÷��ղ�����֡� ��ȥ�굽���ڷ����ձ��µ����Ѿ��б��ij����ˡ� 21��ͨ����Ӫ���ģ�����ת��Ӫ���Ľ����������� ����Ӹ����пͻ������˽�������Ǻ�������ķ�������ֵ��ȥ��ͬ�����µ�20%���ң����������µ�10%���ҡ� ֮ǰ�������ͻ��ֱ���A��B A��21��������ľ�Ӫ������ʱ�������310��Ŀǰ����������������280����10�ŵ��ڣ�֮ǰ�����������������ܡ� B��21��ͨ����Ӫ�������������Լ����¡���ż���¡���ĸ���£���ȥ��͵�ʱ����ת��������ֵֻ�ܸ������Ŀɴ���ȡ�����ֻ�������� |

|

�����Ϻ� ���־�Ӫ�������������ƣ����������ҵ�ϰ���������Ҳ�кܶ��˵�������ա� ���ҿ��������Ǿ������㣬���������������⡣ ��Ӫ��һ�㶼������֧����������ҵ��Ӫ�����Ϲ桱Ҫ��Ӫ���ķſ�����ϸ���ѭ��ҵ�������̣��������˻�����ô�������˻��İ�ȫ����Ҳ�Ǵ�������ӵġ����ܴ�һ���ֳ����ԭ����DZ����в���ʽ��������⣬��˵�ܶྭӪ��������Ϊ�˾�Ӫ��ҵ���������ϲ������©�����뾭����顣 �������� ��Ѻ��Ӫ���Ĵ�������1�굽20�궼�У������еIJ�Ʒ��10�����ţ���Ѻ��10�꣬����3��һѭ��������������Ҫ��ǩ��ͬ��飬����������Ƿ���Ҫ�鱾�ijɱ��Լ��ܷ��ٷų������Ǿ���ǰ���ù鱾���������ʽ��š� һ����� ֻҪ�������û�����ڣ��м䷿������ҵ���ش�仯������������ʲô���ա� |

|

|

|

|

|

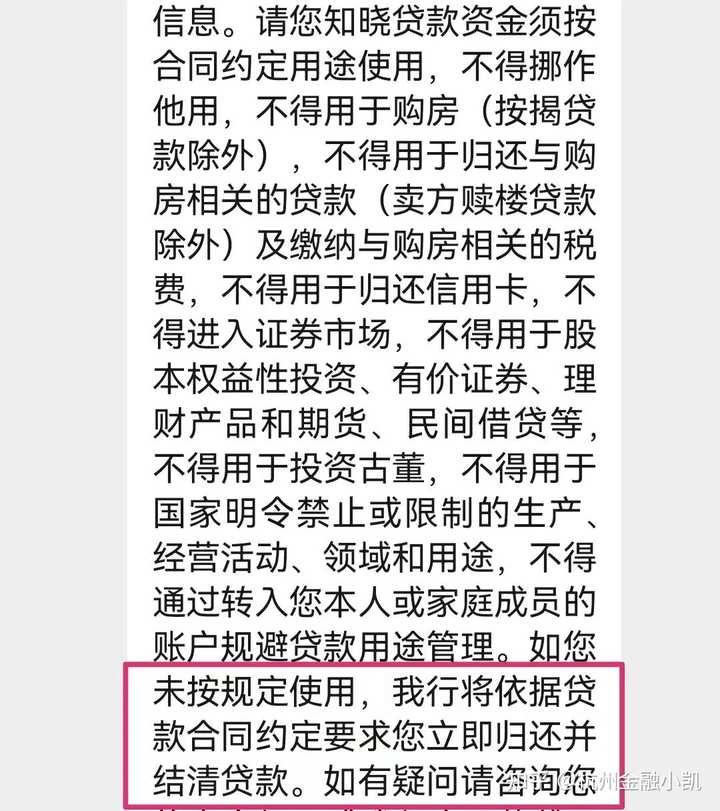

Υ��ʹ�÷��գ���Ӫ���������ڸ������ѡ������ȷǾ�Ӫ����;���������˽���Ӫ�����ڷǾ�Ӫ����;��һ�����鴦�������ٴ���ջء�����������εȷ��ա���Ϣ���գ���Ӫ��������ͨ�����ڸ��˴���������Ҫ�е��ϸߵ���Ϣ�ɱ���������������ʱ��������ٸ߶����Ϣ��Ϣ���������ܵ��¸����Ʋ������ŷ��գ��������˳������ڻ��ΥԼ�����������Ӱ��������ż�¼��Ӱ���պ������ÿ��Ƚ���ҵ�����졣��Ϣ��ȫ���գ��ڰ�����Ӫ�������У��������Ҫ�ṩ����������Ϣ����Ӫ��Ϣ�����ϡ������Щ��Ϣ��й¶�����ܻᱻ���ڷǷ���;��������˴���������ʧ��������ȫ���ա� |

|

��Ӫ���ķ��ձȸ������ô�����Ҫ��Ķ൱���д����������ҵ��������չ���Ƶ���ҵ����ʹ���˴���Ŀ�������Ȼ�ܴ�Զ��������� ��Ӫ����Ħ���ɱ���������Ϣ�ͺܶ࣬���� 3 �����Ҿ�Ҫ���������������˺ܶȷ���ԡ� ��Ӫ���������߷��գ����������۵��͡���˾��Ӫ�϶�����ҵע���ʱ��Ͻɵȵȡ� ��Ӫ������ν���ղ����յģ��õĺã���Ӫ�����Դ���������� �õIJ��ã���Ӫ����Ȼ������ķ��ա� ��ȷ��˵����Ӫ�����DZ��㣬�Լ�����̫�ͣ��ò��þ�Ӫ�������DZ��� һЩ��ʹ�þ�Ӫ�������ӻ��û������������ٱ��֣���������֮ǰʹ�����ô��Ӹܸ˳��ɣ�����ں����벻�ò�����������ֵľ��棬���յĽ����������Ǯ��Ƿ��һ�ʾ�ծ�� ��Ӫ�������ô��ô��������ʵͣ� �������Ǵ�������̫�̣����ں�Ҫ���������� �������������ܻᵼ�����ʡ���ȵĶ� ����������Ͽ���Ҫȥ������ʸ��ߵĴ����ծѩ���Խ��Խ�����Ľ����Ҫô�˴�Ǯ�� �����еĽ�����Ҫô���ǵ��ű��������ߣ��������ӣ���ҪǷһƨ��ծ �����ൺ���н�������Ļ�ӭ���ʣ����ĵ���"��"���Ǹ������Ĺ���! |

|

|

|

|

�����̵ĽǶ���˵��������Ҫ�ڡ���˾���͡������տ Ŀǰ���������ĵ�Ѻ��Ӫ������Ҫ����˾߱���˾���ݣ��ڹ�˾���η��˻��߹ɶ����� ��һ�����յ�����������������ѡ���dz�������ҵ����ô���չ���ҵʱ������Ҫ�������¼������⣺��ҵ��������ծ����ҵ��Ӫ��������û�в�����¼����ҵ�Ƿ���������ʵ��Ӫ���Ӷ�����һЩ��Ӫ���ף���ҵ�����Ա�Ƿ���ʹ����ҵ����ǩ��һЩ��ʱ�ض������ġ�����Э�顱������ǰ����������ͨ������ҵ���š�����ҵ�������ü�¼��������������һ�������ڹ���ƽ̨�鲻���ģ��ǿ��ܴ��ڵ�©���ġ����������Ļ����Լ�ע���¹�˾����ȫ�ɾ��� �ڶ��㡰����֧���� ���Ϲ桱Ҫ��Ѻ��Ӫ���ķſ�����ϸ���ѭ��ҵ�������̣��������˻�����ô�������˻��İ�ȫ����Ҳ�Ǵ�������ӵġ�ѡ��һ�����ס�רҵ��������˾���Ե÷dz���Ҫ�������ǵı��������κ����ⶼ���������⸶�����и���ѡ����������˽�š� ������Ʒ���Է��棬��ͬ���в�Ʒ����ͬ����������ܹؼ� ��Ѻ��Ӫ���Ĵ�������1�굽30�꣨����20�꣬����30�¹�������У������еIJ�Ʒ��5�����ţ����ڹ鱾������������Ҫ��ǩ��ͬ��飬��������˹鱾�ijɱ��Լ��ܷ��ٷų����ķ��ա�ǧ�����Ѵ�ң���������Ҫ��Զ�滮�������ܳ��ͳ���������ǰ�����ΥԼ�𣩣���ʵ�����������ܸ������Ǿ���ǰ���ù鱾���������ʽ��š� �ܽᣬ���պ��������㣬��Ѻ��Ӫ������û�з��գ����ұȰ��ҷ��������㡣�Һܶ����ж��Ƴ���20�ꡢ30��ij��ڲ�Ʒ����Ѻ��Ӫ���Ѿ���ΪԽ��Խ���˵�������ѡ�� |

|

|

���������˷��ݵ�Ѻ������Ҫ�����������������а����Խ���˵�Ҫ�Է��ݵ�Ҫ����ҵ��Ҫ�����������������ϸ�����ģ� 1����Ѻ��Ӫ����Խ���ˣ���Ѻ�ˣ�Ҫ�� ������Ҫ����18-65���꣨�������������Ů���裩 �ڻ���״����δ�顢�ѻ飨��ż�Ƿ��ܳ��桢��ʷ�Ƿ������������죨ʱ�䡢��ʷ���������ݲ�Ȩ�Ƿ������� ��ְҵ������������λ���ʣ��Ƿ��졢��������һ�깤����ˮ��� �������������ծ���߸�ծ��ˮ�踲�Ǹ�ծ��������������������Ų�ѯ������������6-9�Σ� �ݰ������ף��Ƿ�ִ�С����ߣ��Ƿ��н֤���� 2����Ѻ��Ӫ����Է���Ҫ�� ������Ҫ�������ڳ�������������Զ�����������ķ������в������� �ڷ���Ҫ����ͨסլ30�����ڡ�ѧ����35�����ڡ� �۲�Ȩ���ʣ�סլ����ҵ�칫��������ת�̿ɵ֣����������÷���08��11����ǰ�ɵ�Ѻ�� �ܹ�����������˳��С������С���Ů��ĸ���У������������ֲ��ɵ�Ѻ�� �ݷ���״̬���Ƿ��е�Ѻ���ϼ����С���������ֻ���ת��Ѻ 3����Ѻ��Ӫ����Թ�˾Ҫ�� ������˾����˾�ɰ�װ�� �ڹ�˾���ͣ��Ƿ����ڽ�����ҵ�� �۹�˾��Ӫ������Ƿ�����ʵ��Ӫ���Ƿ��а칫�ص㡢�����Ƿ��о�Ӫ�쳣���Ƿ��е�ַ�쳣 �ܹ�˾����ˮ��� ���Ƿ��а������� ��Ҫ�������е�Ϣ�����Ҫ���Լ������ʣ���Ҫ������е�Ҫ����Щ�����Ҫ�ʶ����� ���ɻ��� ���е�Ѻ������а�����ô�죬��Ҫ��ð������� ��Ѻ����������������� ������ο�������� ���ݵ�Ѻ����һ���÷ſ� ��Ѻ��Ӫ���ӵĹ�˾һ����ܳ��� ���Ҳ��û���ֱ�Ӷ�������3.2%����������ϸ�ڣ� ���Ӳ����Լ�����ȥ�������ݵ�Ѻ������ ������˵�����ʲô�� ��Ѻ��Ӫ���ӵĹ�˾һ����ܳ��� ��Ѻ������� ��Ѻ�������ȫ֪�� Ϊ��1200Wȫ����ķ��ӣ�ȥ���е�Ѻ����ֻ�ܴ�7�ۣ� ���ݵ�Ѻ����û�й�˾���в����죿 ��Ѻ���еĵ������տ���� ȫ�����Ҫ�����Ŵ��������ô���� ���� |

|

�����人��9������ҵ���� 1��������;���淶����Ӫ����������ҵ��Ӫ�ģ�����ȥ���ɡ��������ơ��� 2����ҵ��Ӫ��������г��������һ�굽�ں����в��������� 3����ҵ���˱������Ȩ�������ҵ�����ش��� 4����ҵ�������ϣ������dz�Ϊ���� 5���鱾���ѣ���Ӫ����ܶ������2-3�꣬ÿ��鱾�������ҵ�ֽ���ѹ���ܴ�Ŀǰ�人�г����Ĵ��о�Ӫ���Ŵ�����������4%���£�������һ��һ�鱾����Ѻ���������3����5�겻�鱾�� |

|

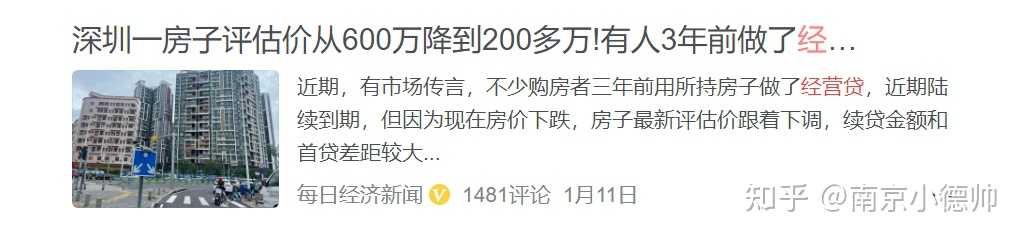

��ǰ��Ӫ�����ķ��������Ƿ����µ������г����Ŀǰ���ز���ҵ�������������µ����к����ʲ���ծ�����г���� ���������ʱ���Ѿ��ӵ���Һ������еľ���֪ͨ��Ҫ��Ѻܶ���µ���ǰ�ɴ���ȵ���֮ǰ�ſ��ȵĿͻ��������ת����ȥ�����¿ͻ���һ����������� ���������о�Ӫ�������Ϣ��������Ϣ����ܶ���Υ�����������Ѻ��Ӫ����ȡ�ʽ����˽��ʽ����ڻ���Ϣ�������������ڳ�������������Ͷ�ʹ�Ʊ�����Ƶȣ��ֵľ�Ӫ����û������ʵ�徭Ӫ���в����˰�����Ӫ�����ʽ����Ӻ�Ʊ�������ˡ� ����ǰ�����µ����ܶ��˵ķ�����ֵ��Զ���ڴ���ʱ�ķ�����ֵ�����ڷ��տ������л���г����Ҫ���ϲ����ʽ����Ҫ��ȫ�����������������������š�һ�����������û���㹻���ʽ��dz��鷳�� �ܶ��˰���������Ѻ��Ӫ�����������������ʱ�����µ�ת�������������°���Ҳ���Ѵ���ԭ����ô�ߵĶ�ȡ���ʹ�������г����һ�����������û����ô���ʽ�ת���������ִ�������ô�߶�Ⱥ����ױ��ס� ��Ӫ������Щ���գ� 1����Ӫ�������� Ӫҵִ�ա�˰��ȳ����쳣����ע������Ӫ�����»����أ���˾�����صľ��þ��ס�������ִ�еȡ� 2����;Υ�� ��Ӫ���ʽ�ֻ������������Ӫ����������ڹ�����Ͷ�ʹ��С��������ơ����ڻ�����ȡ������ܽ���Ӫ���ʽ����������˷���˫�����´���С� 3���������� δ��ʱ��������������ڻ�����ϰ�������ڣ�������������������ڵȡ� �������ϼ������ⶼ���б����г���ķ��գ�һ��Ҫ���ù滮�������ʽ�����;�Ӫ���ݡ�ִ�յ�ά������ʱ���Ҫ���ڵȡ� |

|

|

|

|

������Ѻ��Ӫ����ʲô���գ� 1����������ڼ䣬Ӫҵִ��ע������ô���ʴ�����п��ܻᱻ�ջ� ԭ��ܼ���Ӫ����֧����ҵ��Ӫ�ģ���ô�����ҵ�����ھ�Ӫ�ˣ���ô��ʴ���϶���Ҫ�ջصġ� Ŀǰ������������30��ľ�Ӫ����ʵ�ʲ�����ʱ�������֣�������ͱ����������ʷ����ģ����ң�����������30�꣬���ܲ��ܳ�����30�꣬��Ҳ��һ�����⡣ 2���ȶ��� ��Ӫ��һ����3�껹��������5�껹������������10��IJ����10��ȶϢ��Ҳ����˵�����Ϳ���ʹ��10�꣬10��֮���ܲ����ã���Ҫ��10��֮����������ߡ� ����֮�����ϻ��ǿ��Ե�Ѻ����ģ���Ϊ������Ѻ��˵���ӹŴ����ִ���һֱ��û�б�������������ȶ����ʲ�֮һ������ʵ�������ʧ�����ȶ��������м������Ҫ������ͬ�����С� 3����� ��Ӫ���ǻ����ģ���Ϊ�����������ʽ���ת��һ��������˵��������Ÿ�ծ���������ڣ��ǻᴥ�������ڲ���������ģ�������ںܶ࣬���պܴ�������ȫ��Ȩ���ջش���ġ� ���⡢��ֹ��Ӫ������İ취 1������������ע���ʽ�Ҫ������ 2����ʱ�����ծ��Ҫ���ӵ�̫���š� 3��Ӫҵִ�ղ�Ҫע�����걨�����걨����Ҫ��Ӫҵִ���쳣�� 4����Ҫ�������ڣ������DZ��еĴ���������еĴ������Ҫ�������� 5��Ŭ����Ǯ�����д�����Ϣ�ͣ�ʱ�������˵��һЩ��Ӯ����ʱ�䣬Ŭ��Ǯ����ƽ��ծ�� ... ... ϣ�����ϵĻش��ܹ��������㡣 ף���ˡ� �����������������֣�ݣ�רע���˴������ҵ�������ѯ���������ע�ң�����������·��������·���ٲȿӡ� |

|

�ܶ�����������Ѻ������ֺ��±����������кܶྭӪ��������𣿴���ʮ������·��ֵľ���������������Ŀͻ��������϶���������ֻ��˵�У������١�ֻҪ������ǰ�������˽�����ǰ�������㲻���ڡ����˰�֮������֮����ʹ���˸�������Ҳ����Ҳ�����˽��ˡ����ߡ���ȥ�������Ͳ��ᷢ������� ������ʲô�أ� һ��������ڽ�����ҵ����Ѻ������ʽ𣬱���ֹ���ڹ�Ʊ�����رҡ��IJ������⽻�ס���Щ���Ҳ����ֹ������Ϊ�˱��ⴥ�����м�ܾ������������˾������⣬����Ѻ������ʽ��ٴ�ֱ������Ͷ�ʷ���������ʵ�������ʽ����ǿ��Եģ� ���������ʽ��������Ѻ���һ����õ������˻��տ�����������˻���ֱ�ӽ�����ת�����˵�˽��/�Թ��˻�������ڲ�����乹�ɡ��ʽ��������Υ�����������н��д�����ٵ���ʱ��������ṩ�������ͣ��ͺ����ױ������ �������ṩ�ʽ�ʹ��֤�ݡ�һЩ�����ڷſ��Ҫ�������ṩ�վݡ���Ʊ�����ϣ���֤���ʽ��ǰ��ս���ͬԼ������;ʹ�á�������ṩ��֤���ϣ����п��ܱ����г���� �ġ��������Ų���Ӱ�졣�ſ��������Ȼ����ڵ�ȡ��������ţ����д�����顣������ֽ���˸�ծ�������ӣ����������������Ϳ��ܱ������ж�Ϊ���տͻ����Ӷ�����������⣬�������˳��ֱ�ִ�С��Թ�˾�������Ҳ�п��ܻᱻ����� �塢��Ӫ����쳣����Ѻ��Ӫ����������ҵ��Ϊ�ÿ������Ӫ������־�Ӫ�쳣������������ʾ��Ҳ�����������еĹ�ע������������� ������ұ������Ҫ���Ӧ���أ� ��������У��������Լ��Ŀͻ��������Ҳ�������ÿһλ�ͻ��������д������������������������ֻ�dz��ʱ�ĸ������⡣ ����dz����ұ������ˣ���ô�ڷ��ִ�������쳣������ͨ��Ҳ��Ԥ����һ����ʱ����ͻ����������ͨ�������Ҹ���Ĵ����н����뵽�Ĵ���н����ǰ�������֪ͨ����Э���ṩ��ز��ϡ������������£�������ǿ��Խ���ġ� ���żȻ������������������л��߽�����ҵ�����ѹ�ͨ������Ϊ��������ṩ�ܴ������ Ϊʲô˵���в�Ը������ ��ʵ�������ʽ�Ҳ�ã�����Ҳ�ã�����Ҳ�գ���ʵ�Dz�Ը��ȥ�������������ģ���Ϊһ�ʴ���������������Ҫ���Ѵ�����ʱ��ɱ��������ɱ��ģ��ر����кܶ�ҵ������Ҫ����Э��������ɵģ��Ե�Ѻ��Ϊ������Ҫ���С�������˾���ͻ������ȶЭ��������������˴�������Ŷӵķ���֧�֣�����������Щ��Ա��Ŭ���ͻḶ֮��������ʧ����ν��������˫������Ը����Եľ��棡 ���г��������������ò��������ϰ��յ��ʽ������Խ��Խ����˸�Ը�⽫Ǯ�������У�������һ���ٵĵ���������ʣ���ͷ��Ȼ���������м������ʽ��߳�ȥ���J�L��ģȴʼ�����������������ߵͣ��J�L��������һ���µ�������õ�˵�������ǰ���£���ĸ�ծ�������е��ʲ������е�һ��Ը��������ǰ����Ķ������ڶ��������ѣ��������������������� ���ԣ����ðѳ������·Ŵ�Ҳ����ȥ"��"��������ĸ���ԭ�������ڴ���ʹ�ò��Ϲ棬��ֻ��һ�������ֶΣ����J�Lǰ����ȷ�ö����;���ҵ�רҵ����ʿ�����Լ����������˵������Щ���ǻ������й�ܵģ�����һ��רҵ�����ʹ��ʶ��ԣ����������Dz����������ģ� ������������ķ�ʽ����Ҫ����ƽ�����ȷ����������������Դ��ȷ���Dz�ƽ���ģ����˷�������ˣ�������ռ��������Դ���ȶ��˷�������˵��ǣ�1%��������50%�Ĺ�����1%����ռ����50%�IJƸ�����Դ�������������û�в����κ��м�ֵ��������Ʒ�� һ�������ˣ�Ҫ���Լ�����־��������ѧ���ڻ��粻���ʱ��������ȷ�жϣ����ì�ܵ�ʱ���ҵ����ᡣ |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |