| |

|

|

| 首页 淘股吧 股票涨跌实时统计 涨停板选股 股票入门 股票书籍 股票问答 分时图选股 跌停板选股 K线图选股 成交量选股 [平安银行] |

| 股市论谈 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 商业财经 科技知识 汽车百科 工程技术 自然科学 家居生活 设计艺术 财经视频 游戏-- |

| 天天财汇 -> 商业财经 -> 如何看待老外在中国有钱难花:外籍人士在中国的“支付障碍”? -> 正文阅读 |

|

|

[商业财经]如何看待老外在中国有钱难花:外籍人士在中国的“支付障碍”? |

| [收藏本文] 【下载本文】 |

|

在这个全球化日益加深的时代,中国吸引了无数外籍人士来华工作和生活。然而,一个意想不到的问题摆在了他们面前――在中国,拥有钱并不意味着能够随意消费。这个… |

|

|

欧洲战场上的小兵,在战斗之余,三天时间注册了微信号,支付宝,银行卡,实现了跨国赢利。 那些来中国旅游的,身在中国境内却花钱无门? 是他们太菜还是故意找茬? |

|

我不知道这种傲慢是从何而来。 多年前香港一定要办八达通不然处处不便,我办了。在菲律宾开银行账户要填两张A3纸连起来大小,书写量堪比一次英语笔试的文书,我也填了。宿务交通稀烂,我用Angkas打摩的一样可以跟小菲谈笑风生。在德国那稀烂的铁路购票系统我也捏着鼻子自己研究了,怎么歪果仁到了我们的地界就得处处按他们的规矩来?客随主便入乡随俗的意识都没有? |

|

南美雨林里面那群润人都知道换点美元路上用, 你们这种有钱出国旅游的外国精英不知道是吧 想让大陆放开外汇管制就明说不用非得表现的智商还不如南美雨林里面的傻子 |

|

这个事情不用表态,交给市场。 如果老外来旅游创建的GDP,已经到了能被国家重视的程度,那么大街小巷都是POS机,也是早晚的事。 如果老外来旅游创建的GDP没多少,那么国内的商家自然也懒得换。 不管什么观点,叫破了喉咙都没用。 |

|

中国人出国能自适应,为啥外国人来中国不能自适应? 最近看了十几个来中国的视频,很多人手机支付用得很溜。其它不会用的老外是不是要自己先反思一下。人都没屁话,你倒是自适应反思上了? |

|

我看油管上的德国老外,第一次上海过境,不会用电子支付,就取了1000块,上海啊啊,天天吃面,幸好还有个朋友带他混了一两顿。过了没多久第二次来,已经支付宝绑了境外信用卡完全融入了。。。。。。。看着确实没啥障碍。。。。。 |

|

那就让他们好好反思一下。 |

|

结合万事达来华的历史性大事件。 基本可以猜测这是有些世家的子弟,又捞上风口和机会当上买办了,于是开始在自媒体造势,准备推POS机捞钱了。 外国人的数字支付障碍其实就是外国对于资金,洗钱,税务监管所造成的。 十年前,支付宝轰轰烈烈的出海。 结果一地鸡毛的收场。 外国对于支付宝的限制思路也很清晰,也没什么错,那就是支付宝很容易被当地一些不法分子,利用漏洞进行偷税漏税,洗钱等活动。他们哪怕对本国这种涉及电子支付,网上银行的企业监管都比较严,更别说你个外国巨头企业了呢。 而且原本的西方大银行们还占有生态位,支付宝微信在没有所在国实权派支持的情况下,是做不到有效推广的。 所以这就不不是个适配不适配的事,更不是说要我们去放弃一些东西去迎合外国人。。。 拿paypal来说,全球性的企业,经营多年,但是外国支持paypal点并没有支付宝微信在国内这么普遍。 甚至覆盖率离开网购之外,连云闪付在国内移动支付的存在感高都没有。 说穿了如果想让支付宝微信顺利出海,起码得先和本地银行,政府大员们搞好关系。 但动银行业这个蛋糕,可没那么容易。说个难听话,即便在中国,如果不是二马当时有路子,恐怕牌照没那么容易批下来。 而外国人来华解决移动支付的最好办法,其实就是学境外虚拟VISA卡公司那样,搞虚拟银联卡。 外国人机场落地之后,就发给他一张银联卡,并关联一个APP,可以用本币在APP里面换人民币,再存到自己的银联卡账户,同时绑定移动支付。 同时这个APP还可以集成打车,公共交通,共享单车,外卖,地图等功能。这样不但拓宽了银联的版图,还能让老外更方便。 其实,对于外国人来说,最难解决的其实不是支付手段,而是支付场景。 举个例子,三十年前外国人到小店买东西,老外不懂汉语,店主不懂外文。 交易的时候全凭店主自己从老外那拿,自己找零,这个时候诚信就是个很麻烦的事。甚至中国店主诚信交易都能写个作文上报纸。 同理,现如今不懂中文的老外,扫码支付时候,输钱数就是个麻烦。 另外,VISA和万事达还有美运的费率高的像抢一样,像英国这边,lse,华威这种学校都鸡贼的把学费支付渠道转给了飞汇,从而减少国际学生支付的时候,学校所要支付的成本。。。 老外来国内,指望让小店兼容信用卡,小店主一百块里面起码有五块被薅走。而不少国内的信用卡羊毛党最近也一直在造势,那么搞的后果就是涨价。 其实说了这么多,还是老外在中国的消费能力不行。 全世界12亿发达国家的人,即便全来中国,一人消费两万,一年是二十四万亿,相当于6个上海的GDP。 但又不可能全来,这部分人里面,恐怕连千分之一有钱有闲,有意愿,来中国纯消费的都没有。那这个规模就小多了。 实际上,欧洲直飞北上广,都得八个小时以上。经济舱最便宜也得五千加,还得忍受糟糕的飞机环境,光这一点就够劝退很多人了。 我还是那句话,与其去押宝服务业,指望别人赏饭,还不如好好过几年苦日子,靠现代科技那才是根本。 卖笑能把自己做成个有钱的妈妈桑,但是永远都做不成乔布斯,比尔盖茨。 现有但凡鼓吹小商家必须要配 VISA POS机的,不配就是自绝于文明世界。 那这种人,不是何不食肉糜,不了解POS机对小商户的营收会产生多大影响。就是单纯的坏。 至于花钱难? 在这个世界上,只要有钱,花钱绝对不难。 怕的是没钱,还想消费。 |

|

这事儿的逻辑是这样的: 在广大的 “外国”,基本上存在两种支付手段。一个是接近寡头垄断的Visa或Master的刷卡网络,另一个则是各国现金。 这两种模式合并在一起,构成了随机一个 “外国人” 去除中国之外的其他国家时的默认准备。 即,只需要准备Visa/Master卡,外加不等量的当地现金,就可以出行了。 在此默认之下,他们来我国出行,支付方式确实就成了一个显著的例外,即,我国普遍很难用现金消费,同时接受Visa/Master支付的比例很低。 但是,一个大大的但是, 以上这种尴尬,其本质就一个,即 “国际通行模式”,在实然层面上被Visa和Master所寡头垄断。 但这种垄断,并非应然。 面对实然状况的选择有二,一是接受实然现状,成为其寡头垄断控制下的一部分;二是相信自己的模式确实是应然,并努力用应然改变实然。 也就是说,与当今实然状况对应的平行空间状态是: 全球绝大多数国家,商铺皆没有任何体系的POS机,而只有微信或支付宝的二维码。而二维码背后绑定的借记卡或贷记卡之结算系统,也是一个总部或控制设于我国的系统,而基本上没什么人使用Visa或Master。进而,全球大多数国家,皆实质性地停用了现金。 同时,与对于A国来说的 “外国” 不同,在A国国内,普遍还只接受Visa或Master系统,以及,在相当多的场景下,只接受现金。 那么在这种情况下,对于A国来说的任何一个 “外国人”,去A国出行,若不做出任何额外的攻略努力和事先准备,那么在支付层面遇到的麻烦,程度是一样的。 于是说到最后,这事儿在根本上,与其他很多事情的本质是一样的,元问题就一个: 先发国家利用先发优势,已经在很多全球化的领域实现了标准、规则、定义和基础设施层面的寡头垄断,并依靠这些寡头垄断,源源不断地获得包括但并不限于经济利益的综合收益。 那么对于后发国家来说,在不得已以一定程度接受这套垄断的同时,是否要在发展至一定高度时,主动去试图打破这种寡头垄断,使之变成一个竞争市场,甚至追求最终让自己的标准、规则、定义和基础设施,在区域乃至全球范围内实现寡头垄断,并由此获取巨大的综合收益? 所以,若我们真的有自己的追求,那么最终该实现的,可让绝大多数外国人来我国支付便利的方式,并非是我国到处都是Visa/Master的POS机,而是,全球大多数国家的发卡行,日常发银联网络卡,同时全球大多数国家的民众,日常在他们本国用微信和支付宝刷商户二维码。于是他们再来我国旅游时,什么都不用办,拿着手机来就可以了。 最后,我个人并不坚决反对围绕目前全球范围内的寡头垄断支付体系,在我国进行便利化调整。 但本文要强调的是,实然不必然是应然。到底是要把目前的实然当成是应然,并放弃自己的应然追求呢,还是要坚信自己的应然,并努力把自己的应然变成未来全球的实然呢,才是个根本的选择。 当然了,在这事儿上,以及其他类似的很多事儿上,我国和世界发展至今,我已经不相信竞争的核心点,还在具体的各行各业了。各行各业的核心竞争点,已经都汇聚至单一宏大叙事的国家层面了。 若对以上内容无法理解,那就还是打个或许不完全恰当的比方好了: 相比微信或支付宝自己费劲去全球补贴扩大支付网络,我军若能日常在目标区域周边实现排他性游荡3个满装航母战斗群,实现效率恐怕要高得多。 2 |

|

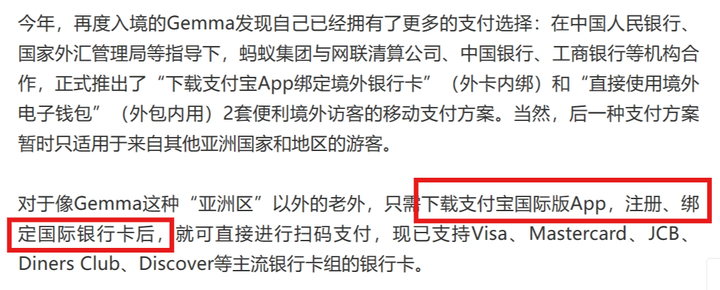

支付宝、微信已经开放绑国际银行卡了呀,而且还是手把手地教你怎么绑,YT上那些VLOGGER们用的飞起。 外籍人士号称来这边旅游、工作、生活,语言不通就算了,结果连这个最最入门的准备工作都不愿意做,那他们为什么要来呢? 我们中国人别说出国了,就是出个省旅游都会看几篇攻略,怎么,老外这点适应能力都没有? |

|

脑子里快速闪现 中国人抱怨在海外不方便时 某些人要求国人自己反思的话语 结合最近话题的高讨论度 以及相关动态 我觉得 这不是一个旅游问题,而是一个金融问题 有些力量在推动一些涉及资金出入境的新政策 |

|

八国联军来的时候也没有嫌古董太大不好搬嘛,能切的能撬的一点障碍都没有呢。 |

|

这个问题,其实就是一个很直白的问题…… 就算中国人拿了人民币也很难花出去了…… 全球可能只有中国,大多数零售柜台和商贩不支持自己国家的货币支付,不是硬性拒绝,是很少准备找零的现金…… 去任何国家兑换点当地货币就能简单粗暴解决的问题 在中国……不太行! 我几年前还会随身带一两百块现金,现在不知不觉不带了,身上还有现金的人已经非常少了…… 这个问题,其实数字人民币就可以解决,推出硬件的数字人民币钱包,让老外用硬件的人民币钱包购买东西就行…… 这事儿就不应该让支付宝微信等民间资本来解决,应该国家出面,而且数字人民币硬件化,本身也符合国家的战略需求…… 进入中国,用外币换个钥匙扣智能手环一类的小东西,可以自由存入数字人民币购买东西,离开中国的时候把数字人民币重新换位回外币,硬件就当纪念品了,不是挺好的局面吗? 甚至可以顺带推广外国友人在外国使用人民币…… |

|

我这几年也算是搞这行的。 撇开情绪化的东西不谈,国内的移动支付技术真的遇到瓶颈了。 你要知道支持移动支付这个风口的,一直是增量。微信和支付宝靠弯道超车,把老人,农村用户,街头商贩这些信用卡来不及覆盖到的蓝海用户给抢先吃了。一旦这个增量碰到上限,它就成为了一个纯粹的管道,再没有故事可讲,互联网那套营销优势就再也用不上了。而留存这种脏活累活是又没奔头又难干的,特别国内手续费还很低…… 所以马老板说要把支付宝捐给国家,因为他知道到了那天这玩意其实就没有搞头了。 你要继续搞增量,那就只能出海;可是一搞出海,移动支付的劣势就一下子出来了。二维码支付本质是把钱放在自己的系统里流转,等于自己就是个银行,对KYC要求苛刻,需要严格验证客户身份,所以天生不适合跨国家运行(即使跨国也只能对接本国用户);而就算出海运营成功了,因为缺少一个国际通用的结算网络,也会变成一个独立运行的子app,演变出每到一个国家就要换一个app的尴尬局面,对游客极度不友好(阿里软银算是财大气粗才勉强把支付宝和PayPay单向打通)。 所以外籍人士支付障碍,本质是阿里腾讯系移动支付技术跟基于信用卡结算网络的苹果谷歌系技术竞争的最大痛点。 你要解决这个问题,要么退回现金,要么想办法让银联走向世界,要么想办法搞一套国际都认可的标准让移动支付app互联互通。最后一条有多难相比我不说大家都知道。 现在让外国人来中国都上传证件注册支付宝这种搞法,其实受用的都是不怕麻烦的真爱粉(对国内软件生态好奇+相信国内企业不介意上传身份信息),变相算是对游客的一种过滤,就好比朝鲜专门接收来自中国的老年情怀客一样,所以有司对此相当热衷。只不过对移动支付推广本身来说,这种方案无非是打狗皮膏药罢了。 |

|

外国人现在的经验,清朝的留学生和外交官都经历过。 我建议我们学习外国经验,认认真真地围观,并在他们犯错的时候嘲笑他们,有助于落后文明追赶先进文明。 擦…在我自己眼中我都有点太极端了… |

|

隔壁日本前几年也有这个问题 现在好多了 |

|

|

|

|

我觉得这事儿有趣的地方在于, 人民群众纷纷对此表示 "爱来来不来__", 但中央却开始开会发文研究要怎么解决这个问题了. 我不是很理解这个现象, 毕竟大家天天挂在嘴上的一句话是 "国家的态度就是我的态度". |

|

2016年Steam更换了云服务商,新接手的服务商因为来着不拒,成为了很多反华网站的栖身之所。所以不出意外的,Steam也跟着出现了108故障。 国内的玩家挂梯子出去反映问题,对此Steam很高冷地回答“此故障来自你们的本地供应商,Steam无法解决这一问题”。就事论事,Steam这个回答倒也没问题,虽然态度傲慢了点,但也不算是刻意歧视。 但过了几天,Steam自己回过味了:“不对呀!中国买家打不开商店,不就等于没法在我这里消费了嘛!”于是很快的,Steam设法解决了中国玩家的108故障,大家又可以愉快地“剥削”G胖了~・・・ 金融作为服务业,不应该觉得“适应”客户是个低三下四的态度,连懒惰成性、不会数三的Steam都肯为了客户的钱调整自己的技术设置,中国为什么一定非要跟老外的钱过不去呢? |

|

2023年8月“外国人在中国不会花钱”的问题热起来之后,发生了下面这些事情。 入境消费可刷支付宝和10个境外钱包 扫码成亚洲通用移动支付-新华网 (xinhuanet.com) 支付服务再升级 便利境外来华人士消费__中国政府网 “我终于可以和中国朋友抢着买单了”,老外在上海支付正变得更便利_腾讯新闻 (qq.com) 入境消费可刷支付宝和10个境外钱包 扫码成亚洲通用移动支付-新华网 (xinhuanet.com) 广州地区深入推广入境人员移动支付便利化措施,优化入境人员支付环境 - 广州市人民政府门户网站 (gz.gov.cn) 人民日报:中国银联 为境外人士入境消费提供多元支付服务 | 中国银联 (unionpay.com) 中国人民银行:进一步提升境外来华人士支付便利化水平_政策解读_中国政府网 (www.gov.cn) 银联旅行通卡正式发布 便利短期入境人士支付--经济・科技--人民网 (people.com.cn) 支付服务再升级 便利境外来华人士消费__中国政府网 (www.gov.cn) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

首先第一个问题老外有钱么? 请问老外在中国爆买么? 日本大城市支付宝微信都好用为啥,因为中国人爆买。 没钱说个锤子。 向洋人(以及精神洋人)学习:与其反思自己,不如指责别人。 出国前先做攻略,洋人和精神洋人连这点适应能力都没有还天天指责中国人是巨婴,到底谁才是巨婴啊? 又想通过舆论战复刻当年攻击中国防疫是吧? |

|

|

| [收藏本文] 【下载本文】 |

| 上一篇文章 下一篇文章 查看所有文章 |

|

|

|

| 股票涨跌实时统计 涨停板选股 分时图选股 跌停板选股 K线图选股 成交量选股 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 网站联系: qq:121756557 email:121756557@qq.com 天天财汇 |