| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> ��������ܼ��µ�������ʣ��µ����ȴ� 10 �������� 60 �����㲻�ȣ���������ЩӰ�죿 -> �����Ķ� |

|

|

[��ҵ�ƾ�]��������ܼ��µ�������ʣ��µ����ȴ� 10 �������� 60 �����㲻�ȣ���������ЩӰ�죿 |

| [�ղر���] �����ر��ġ� |

|

����֤�������֡������ȵ����н����ܼ�����������ʵ������棬��һ���ڡ������ں������ڵĴ�����ʽ����µ����µ�����Ϊ10��������60�����㲻�ȡ� ������С� |

|

ûʲôӰ�죬���ý���ʱ���ij���������ˣ�Ԥ�ڻ����ٽ��� ǰ����յ�����LPR���������ķ������ʶ���4%�����ˣ����е�����Ҫ����������1.8���ϣ��������ʽ������ɲ��͵ø��Ž�ô�� ȥ��ܶ��н����������õ����ɾ��ǡ�������������Ҽ�������͵��ˡ��� ��˼�Ǵ�������壬��û������ˡ� ������˵�����滹�и����У���Ϊ����һ�������ٽ�������ô���ʵĴ���ټ��ϸ��������ý��������ܴ�ǣ���ʵ����ͨ����ʱ�ڼӸܸ������ʴ����ˣ��������ʸ���2%���£�����Ϊ��û����ġ� ����ѧ���и�����Ҫ��֪ʶ�㣬�С����������塱����˵����ӡ����Ч�����߷�ˮ��Ч�����֪ʶ���ڵ������ʱ��㣬�dz���Ҫ�� ��Ϊ���ںܶ��˶�Ŀǰ�ľ������Ƹе��Ի�ȷ�����������ҹ�2009���2015�������Ķ������µ����������ձ�1992�������ij������µ��� 2009��2015�꣬�ҹ��ķ���Ҳ���������µ������������֡�������ġ������ϵ��������ʣ����ˮ���ѷ��۳������ˡ� ��1992����ձ��Ͳ�ͬ�ˣ�����һֱ����2005��ŵ��ף����������ĺ��İ�飬����������80%���ϡ� �����ֶ����ںͳ����ڵĹؼ��㣬����ӡ������û���ã�Ҳ������û���������������塣 �����������Ǹ�ʲô���ij����أ������ǽ�Ϣ��0�����ۺ�ͨ�����ʲ�+����ͨ�����ﵽ5%������������Ǯ������ɶҲ������Ҳ�൱����ֵ��5%�� �����Ļ���˭��Ͷ���أ� 2023��12��ĩ���й�������ң�M2�����Ϊ292.27���ڣ� 2023������25.84���ڣ�2022��������28.14���ڡ� ע��2022���28���ڣ���������൱�ڵ�������ŷ��ӡ�����ܺͣ������ǵ�GDPֻ��������70%�����ڻ����µ�������ֻ��65%�������ǵ����������ɣ�ӡ����ô��Ǯ������û�ǣ�����û�ǣ������ôҲû�ǣ� ��ֹ��û�ǣ����в��͵��������ˣ�������ʱ������������CPIҲ�������µ���1�·ݵ���0.8%��������14���µͣ������08�����Σ�����֮���ˮƽ�ˣ� |

|

|

���Խ��ۺ���ȷ�������Ѿ����뵽�����������嵱�У��dz����ڵ�ĩ�ڣ���Ϣ�����ú����ޣ�Ӱ��Ҳ�����ޣ�����֪������һֱ����ȥ����Ϊ����ͨ��ʱ�������ײ����� ���������õģ�һ�������У������Ƹ�ЧӦ�����ʲ�������ͨ�ͣ������Ǯ���ǿ������Ṳʶ�� ���Ǹ��ײ����ֱ�ӷ�Ǯ����Ϊ�ײ�����Ѷ���Ҫǿ�Һܶ࣬����ֱ�Ӹ��蹺������ȥ���������г������������ԡ� |

|

��Ӧ�Դ��������µ��IJ�����ǰ����������������5���ڵ�LPR��һ������4.2%������3.95%���Ƿ������ʺ�LPR��̬�ҹ����������ȵ��µ����������µ�����Ӱ�쵽���·��Ĵ������ʣ�Ҳ����Լ�����������պ�ʹ�������������ʽ��͡��������˵Ĵ�����������1��1�ո���LPR�������¶��ۣ����Դ˴ε�LPR�µ������Ǹ��������ж����侻Ϣ���л����ʱ�䡣Ҳ����˵������ʵ����Ǽ�ʱ�Եģ����������ʵ��������ںܴ�һ���ִ�����˵��������ô��ʱ��������ƽ��˵��������Ϸ���������ô���ġ� �Ӻ���Ͻ���������ʵ��µ����˼����̼����ز��г��ָ��⣬���ɵĻ�������ͬ���ܴ̼������г�����Ȼ������Ȼǿ���������Ѳ��㣬���ڲ�����������������ڼ䣬�Ѿ��и��շ����ļ�����ȥ�꣬�������Ʒ�����ܶ47����Ԫ��ͬ������7.2%������֧��������������4.3���ٷֵ㣬���������3.1���ٷֵ㣬�Ծ��������Ĺ�������82.5%�����43.1���ٷֵ㡣�� ���������η��棬ȥ����һ�����ڼ䣬�����˴κ����ѽ��Ͳ��ָ�������ǰ�Ĺ�ģ��������Ĵ��ڣ���Ҷ��������ܵ������εĻ��ȣ����ڼ���8��ȫ���������γ���4.74���˴Σ�ͬ������34.3%�����ɱȿھ���2019��ͬ������19.0%�������οͳ����ܻ���6326.87��Ԫ��ͬ������47.3%�����ɱȿھ���2019��ͬ������7.7%�� �����������ڴ�����ʶ˵ļ����µ��������г������һ��������Ͼ���ȥ���CPI�Ͽ����������ǵĿռ䡣���Ǵ�����Ʒ�����ϣ������Ǻ͵ز�������ǿ��ص�������Ȼ�ܷ��ز��г����Ե�Ӱ�졣 �ӽ�����������µ��ķ����������Ѿ������ˣ����ڵ�LPR�����е����ˡ����������ʸ��ؿ��Ը���������������ʩ�ߡ����������ϻ����µ��Ŀռ䡣ȥ���ʱ���������ⷽ���Ѿ��Եط������ˡ� |

|

˵�����ǵĽ�Ϣ�������ڼӿ죬δ����������ʱ���ڶ���һֱ���ڽ�Ϣ���ڣ��ҽ�Ϣ��Ƶ�ʺͷ��ȿ���Խ��Խ�졣 ��2022������LPR���ٵ�ȥ��ȫ�����ع����ʡ����ڽ�������ͳ����������Ȼ��������ʽ����µ������˵�������ǵĽ�Ϣ�������ӿ졣���2�³����еĽ���ǰ��LPR�����Ļ�����������Ϣ�ķ������Խ�֮��ȥ5��ʱ�䶼������������ߡ� �������Ļ����£��г���ƽ�����ʽ�����ߵͣ������Ǵ�����ʡ��������ʡ�ծȯ�������ʵȶ��᳤�ڴ���һ���ߵ͵�̬�ơ� ���ң�Ŀǰ���ǵĽ�Ϣ��������������δ�������ҿ��������½��еģ�����������������°��꿪����Ϣ���ڣ���ô����������ٵ�����ұ�ֵѹ�������С���������ǽ�Ϣ���ٶȻ������Լӿ죬��LPR����������������ڵ���4������ֱ���뷿���ѹ������߶���ȫ���п��ܵġ� ��ΪLPRӰ����Ƕ���г����ʣ��������Ϊ�˽��ͷ������ʶ�����LPR����ôͬ����Ӱ����������г������������Ҫ����Ƚ��ͷ���������Ҫ��LPR�ͷ����ѹ���ͬʱ���ǿ��Կ�������LPR�ͷ����ҹ�֮ǰ���������ʵĵ��ͷ�����Զ������ˮƽ�ġ� �ζ�LPR����25��BP����Ȼ������LPR������������һ�Σ������۷�����LPR�ҹ�֮ǰ��25��BP�ĵ��ͷ���ȴ����͵ġ� |

|

|

�г�ƽ�����ʵ��½��ж���Ӱ�죺 �����Ƿ���ƫ�ýϵ͵ľ����ܹ���õ����潫Խ��Խ�٣������ֿ�ͨ�͵�������Խ��Խ�͡�ͬʱ�������۾���û�����Եĺ�ת��δ������Ԥ�����õ���֤������£���Ϣ���ڴ̼�����Ͷ�����ѵ�Ч��Ҳ��Ƚ�һ�㡣 ��Σ��ʱ��г���ƽ���������п��ܻ�����ߡ������г���ƽ������������С���˹�Ʊ�г���ƽ����Ϣ����ô�ʱ���ͨ����Ϣ�Ϳ��Ը������ʳɱ��������ᵼ���г���Ӵ����ʸܸ˽�����С� �˾ٺ�2019�������ʱ����ӿ���ձ��������һ�ޣ���ʱ�ձ������������Ը����㣬���ձ����е�ƽ����Ϣ�ʸߴ�3%���ʱ���ͨ����ծ������У���ȫ����ƾ���Ϣ��������Ϣ�ɱ�������ɼ��µ���Ҳ��ȡһ����Ϣ� �������ǵ��г����ʲ����ߵͣ���ôҲ�ʹ��ڸ����ձ������ƵĿ��ܣ���Ȼ�ˣ�ǰ����һ��Ҫ��ƽ��ɢ���ͻ���������Ȩ�����ǽ�ֹ���ա� ���ڽ��ڻ���������Ŀǰ�г��Ĵ�������ʮ�ֱ�������˸������ڻ������������»���������������һ����������Σ���������Ϣ�����ܹ��ӿ죬��ô���ڽ��ڻ���չҵ����������Ӱ�죬�г��Ĵ���������ܻ���ƣ����ڻ���������Ҳ�ͻ�ص��������䣬�Ӷ�����������Σ���� ����ڴ����û�����ϵ�£��κ����ж����ܽ�Ϣ��Ϣ����˲���ά�����������й�ȥ��ʮ�����֡���ծ��ծ�����»��ɡ��ķ�չģʽ�����м�ļ�Ϣֻ������Ϊ�˷�ֹֽ�ұ�ֵ���ٱ��̽��е�����Ϊ�� ���ԣ��������ڽ����°��꿪����Ϣ���ڵĸ��ʼ����ǰ��϶�������ʱ����ұ�ֵѹ���õ��ͷţ���������˿��ܻᾭ��һ��ʷ��ǰ���Ľ�Ϣ���ڣ��������ÿ�½�Ϣ������Ϊ�档 |

|

��ʵ�ɺͱ���lpr��Ϣ��ϵ����ô����Ҫԭ�����ҹ��д������к���С�����е������µ�˳��֮����������һ��ʱ���ͺ�����ЩС���У��ܶû���������ܼ��µ������ȥ���д������д�������µ��ĺ�������Ҳ��ȥ��12�´����������µ��������֮��ı�Ȼ����� ����������ڵ������µ����й����С��������С�ũҵ���С���ͨ���й����µ����ͷ���ʲô�źţ� ���ڱ���lpr��Ԥ�ڵ�25bp��Ϣ���ǻ��ں�ߵĴ��������е���������������أ�������ŵ��ģ�δ���Ĵ������ͬ�����кܴ���µ��ռ䣬ǰһ�����ô�ҸϿ�ê������ê���������棬Ҳ����3���ڵĴ��浥�Ȳ�Ʒ���ܶ��˶������ϣ�������3~4%����Ϣô��ʵ�������Ѿ��������ܻ�õ�������������ˣ��������겻���������ڵIJ���2%������Ĵ��浥��ֻ��2.3~2.5%�ˣ���Ҫ���������棬�ܶ�ʱ����������ڵ����Ž⣬˵�����������⼸������Dz�Ͷ�ʣ���Ҳ���ܹ��������Ͷ���ߣ����û����ڱ䣬ѡ����ȻҲ���ܹ���·��������Ҫ���г��ڵ��۹⡣ ����д��һ����ƪ����Ҫ�Ƿ���ծ��ܸ����ڵģ��������ݽ϶࣬�������٣�����ķ����ժȡһЩ���ۣ�Ҳ������Ϊ������ı��������ۣ� 1���ҹ����������ٸ߸ܸ����� �߸ܸ���ζ�Ÿߵ�ΥԼ���գ�����������ծ������ծ������ҵծ��һ�㲻��ѡ��Ӳ��½����ζ�ų��������ߵ���Ҫ������10��Ϊ��λ�����ˣ���Ȼ����۵���2019��lpr�ĸ��ʱ����Ѿ��γɣ������Ѿ�������ˣ��������ɳ�������10��Ϊ��λ���ܶ����ˡ���Ҫά�ָ߸ܸ��·��ղ����б�������Ҫ���ϵؿ����Ŵ��Ϳ��ɲ������̼����ã���ô���ʸ�����û��ѡ��ֻ�еͺ���һ��·�� 2���������ٷŻ�����������൱ Ҳ����˵�������ػظ�����ǰ������г���ɳ��壬������ҵ���ܸ�֮����Ҳ��һ�������ڣ���ô��ζ���г�������Ҳ�᳤��ά�ֵ�λ�������ȥծ��֧�����ڵ�֧���йأ���ծ���Ŷ������ȶȼ��ߣ������������ǰ�δ����Ǯ�õ������ڻ�����ϧ���������Ѿ����ڵ�ʱ������δ�����Ͼ�08��Ϳ�ʼ��ô���ˣ��ҵ�2015��16��ﵽ���壬���ڿɲ��ʹ��ڵ�ʱ�����ij���ô������Ҳ��Ҫ��ϣ���������߸ߣ����Ǿ����ػظ�����������ͨ�ͳ��ڳ���5%�����߱�������Σ����һ�֡� ���˵������øܸ�����-��������С�仯 3��ʵ�����沢û���½�̫�� ʵ������=��������-ͨ�����ͣ�ȥ�����������������ͨ�͵�λ���У��ⲻֹ�����ں�����Ʒ�����ȼ��ߵ�cpi�ϣ�Ҳ������GDP����ʵ��GDP�йأ���ζ����Ȼ���������½�����ͨ���������������Ǹ�������������-0.5%��ͨ����ζ��ʵ�����滹Ҫ�ټ�50bp��������������ʱ������������ı��ϣ���ʱԽ������3��5���ڵĴ�����⼸����Խ������ �ܽ���������ε��µ��������С���ж�ȥ����д��������µ�������ʵ��ͺ������lpr�����ߵͣ�������Ҫά������ǻ��ں�ߵĴ������У�Ҳ����˵δ���Ĵ�������µ����Ǵ�����¼�����˳���Ǵ������ȵ�����С���������Ӧ���м仹�Ǹ����ֱ���һЩʱ�䡣����ѡ��ÿ���˶��������ͬ���е����յ�����Ҳ��ͬ����ͳ���ϴ�����������һ���������п����ѡ�ͷ����������Ͷ��Ʒ������Ŀ����Ը�������ʵҲ�����ڵ�ì�ܣ���Ҫ���Ͻ�Ϣ�����Ŵ����Ѵ�����Ͷ�ʺ����ѣ��������˼����Ŵ����źͷ���ѭ��֮����ͨ������ʵ����û̫��Ǯ�ˣ���Ϻ�����ο����ʵĵ��ң�������Ȼ�����㣬û����ļ�������ʽ���0�����ǿ������ʽ��ó����ӻ����ֻ���ûʲô���ϣ�Ͷ�ʰɰ���ͨ�˵���ɱ��ǰ���Ǻ��л�����ͷ�£����Ѷ��������ߵĴ̼�Ч������ʲô�ڴ��� ���Ա��˵�����Ҳһֱ��̫�������ڵ�����£��⿿��Щ���ڹ����ܽ��ʲô���⣬���ڴ�����û�н�����⣬�������ǿ�ת�Ƶ��������Ͻ�ϸ����������ģ�����������ǰ�ᶼ�����ˣ�һ������ͨ�˿������ʽ��ˣ��ܳ��µĴ���Խ��Խ�٣���һ���ǹ�ȥ�Ŵ����ŵ�֧�£������Ѿ������ػظ���������ʱ�Ľ��ڹ��ߴ̼�Ч������Ҳ������֮�еġ� |

|

˵�������Dz��ܲ�������Ϊ��������Ϣ����Դ�����ʵı仯������ȡ���ڴ������ʡ� �������������ǵĴ���������ʵ��˫���ơ�һ���ǹ��ҹ涨�����ʣ�һ�����г����������ʡ� ���ҹ涨�����ʣ�����͵ľ��Ƿ���������2021�꣬���������ձ���4.5%~5%������Ƕ���������ô����5.5%�� ���г����������ʣ�����͵ľ�����ҵ��Ӫ��������ͬʱ�ڣ�2021�����г��������ʣ�С��ҵ��Ӫ����3.6%�� ��ô�������ˣ��Ƿ���ƫ���ˣ�����С��Ӫ��ƫ���ˣ� ����һ��������ʵĸߵͣ��ؼ��ǿ����������ʡ����绵������0.5%��Ϣ����2.5%�����о��ܻ��2%�ľ����档���������1%����ôϢ����뵽3%�����в���ά��2%�ľ����档 Ҳ����˵��������Խ�͵Ĵ���г����ij��Ĵ������ʾ�Խ�͡� ��ô������������͵���ʲô�� �Ƿ����� ����ͼ������������0.35%����С���ߣ���0.64%����˾������Ǹߴ�1.25% |

|

|

��ô��Ҳ����˵������������г��۸ۣ���Ϣ��Ҫ����С��Ӫ���ġ� Ҳ����˵��2021�����ʵ�г����ʣ���Ӧ������3.5%���ҡ� ǰ��˵����ô�࣬��ʵ�����봫��һ���ؼ�����Ǿ����г����ʣ���ֹ���˸ܣ���Ȼ���ڴ˻��������ٱ����ҵ����¹۵㡣 |

|

|

��Ϊ���г����ʣ�ʵ�ʴ��������г�DZ�������ʵ�ָ�ꡣ ����˵���ҷ�����һ��8%�Ļ��ᣬ�Ҿ�Ը�ⰴ5%����Ϣȥ����������ֻ�ܷ���5%���г�ӯ�����ᣬ�Ҿ�ֻԸ��֧��3%�Ĵ�����Ϣ�� ���ԣ��г�����Խ�ͣ������г������������������Ŀ�����٣���ҵ��ӯ���٣���ֱ�ӵ��¾���������١���Ϊ��ҵԱ���Ĺ���ˮƽ������ҵ��ӯ���������ʣ�ѧ��ROA����һ������صĹ�ϵ�� ���ԣ���ᵼ�¾������������½���Ȼ�����ʲ�����۵�ͨ��ͨ��֮�ϡ� ����˵��1994�꣬�������10%����������15%�����۳�ͨ�ͺ�����ʵ��Ϣ���Ǹ�����Ҳ���Ǹ���10%���ϡ������ȴ������ռ���˵ġ� |

|

|

������1994���ʵ��ͨ��ˮƽ����ô2023���أ� |

|

|

��ʵͨ��Ϊ���������ԣ���������Ϣ2%���������Ի����ʵ��3%����Ϣ���������������4%������Ҫ֧��5%����ʵ��Ϣ�� ���룬����ܺõĽ�����������Ĺ۵㣬�Լ����µ����������������Ӱ�졣 ���Ӱ�죬�����ǰѴ���˵�������٣�Ȼ��Ѳ������油�����˴����ˣ������dzɱ��½��������ڵ��µ���ʵ���ʣ������Ȼ�ǻ����ġ� �й���һ�㣬�Լ��в�վ�ڵ������Ӧ�ԣ������Ҳд����������ϸչ�������˵��µ����Žⷨ�����£� ��ԶͶ�ʹۣ�2024�꣬�в���һ��վ�������˹յ� |

|

�����ҽ��е�С�����Ҵ�绰������ �����ȱ��ż��㾭Ӫ�����������ף����ӵ���һ�� �������ҷ���һ��Ŀǰ���е�������������� ������ʲ��Ļ�����һ����Ҫ�뵽��ĸ�ծ�ˣ�Ҫѹ���ɱ����ٵ�����ʲ����ֵ�����û�а�ȫ�棿���һ��������������Ǯ ֮ǰ������������Ƶ Ǯ�߲��������������Ȿ������ߣ������ޱ�˹����һ������ ��������һ�£�һ��С�к��������Լ����ҵĻ��ҵ�Ӳ��������ϡ�н���������ˣ��û��ҵı�ֵ������˵����������ԭ���ϼ۸�����˻��Ҽ۸� ������Ͳ���ȥ�չ���Щ���G һ�����Ҹ���������ҵ���ծ�ˣ�һ�����չ������ϵ�Ӳ�ң��ɱ����Dzֿ�ʹ���ķ��� �����з�Ӧ������ʱ��ʼ����Ӳ�ң���һ���ø߳�������۵ļ۸���������������Ӳ�ң�ͬʱ���������������ߵ�Ӳ�ң���Ȼ�ڵ����������ǰ����ı��ת������ֱ����ϡ�н�����ֵ�����Ƿ����ģ� �����������ı��ʾͷdz������� ������л��ո���۸����У�������в���ԭ���ϸ����ƽ������ɱ��������Ҳ�б����Ļ������ԣ���ô�������� ������ʵ����ô���أ� �õģ����ڿ�ʼ���и���˾������װ�Ϸ��ز�����7�۵ļ۸�����е�Ѻ�����ó��ֽ𣬵�Ȼͬʱ��Ҳ����Ϣÿ����Ҫ������3.2% ��������ֽ����Ͷ�����ڹ�ծ��������ծ�����ǵ�������4-7%֮�䣬���ʱ����ᷢ�֣��㲻���Ե����������㻹ס�ŷ��ӣ� ��Ȼ���ʱ����Ҳ���ѷ������ȥ�� ������˵�ˣ���˵���⣬�����й�ϵô�� ��Ȼ�ˣ���Ǯ�ɱ��ĸ�ծ���㶼����ע����PǮ�� |

|

Ҫ֪�������ǿ�����Ǯ�ģ�������������˵���Ǹ�ծ�� ��ǰ����LPR�����µ���25�����㣬�����еĴ���������LPR�ǰģ����Ժܿ�����ҲҪ���Ž��ʹ������ʡ� ��������¥�в��ǻ��ڵ����⼸�����˶�����ס�ˣ������Dz���Ǯ�͵����������Ľ���ϵͳ������������Ǯ���ӻ��ķ������뵽����ϵͳ���ת�ˣ���������ϣ�������ܰѴ�������Ҳ���Ž��� ��������ǽ������������ʣ���ô���е����Ⲣ������Ϊ�������������Ǵ�ͷ��������ֻռһС���֣�����������Ҫ���ˣ���ô���е�����ͻ��������ή���ˡ� ����ͨ��������Ǯ���ˣ���ô֧��������ʵ�����Ҳ�����½��ˣ�������������ʾ͵����Ʋ��ɡ� ������������һ���µ�������ʣ�����˵�����еĸ�ծѹ���½��ˣ����Ը���LPRһ���µ������������ʣ�������������ͷ�ֿ�����һ���ˡ� ���ŷ��ز��г������³������������˿��ܻ�Խ��Խ�࣬��ҽ�����Ը���ܻ�Խ��Խʢ���̶����·��ز��г�������ѹ�����ϼӴ� ������۵���̫�࣬�Ϳ��������ֻţ�Ҳ������ν��Ӳ��½�ˣ�������Ҫ����Ӳ��½���͵ð��Ŵ�Ҷ��һ�ᣬ�����µ�LPR�͵��ڸ������Ǯ������δ�������и�����µ������ڴ�����ʾͿ϶�����͡� ���Ŵ�������½��������������ȻҲ������½�����Ҷ����ٰ�Ǯ���������ˣ�������ȥ���ѻ��߹����������ڲ�Ʒ������������й��Ľ�����ҵ��չ�Ǽ�������á� ���Ӵ����ĽǶ���˵��Ҳ��Ҫ���������ڱƴ��ȥ�����Ʋ�Ʒ����Ϊ�������������ѡ���Ҵ����ʽ�ӿ��������ҵ��ֻҪ��Щ��������̫����������µģ����Ƶİ�ȫ��Ҳ�ǿ������εģ�����������Ϊ�������߶��ġ� |

|

Ŀ�������������ѡ����ѡ��������ѡ� �������ɲ�ͬ���ӽǣ�Ӱ�컹�Dz���ȫһ���ġ� ����ǰ��Ϣ�ߵ�ʱ���п���ϢΪ���ġ�Ϣү�������ž��õķ�չ����ϢԽ��Խ�٣�����е�����ʧ����Ϊһ�����˰���������˵�����ʵĸߵͣ��Դ����Ը��Ӱ�졣 ������ͨ������˵��������ʵ��µ���ֱ�ӵ��´������ļ��١��ر��Ƕ���������Ϣ�������������������˵�������Ӱ�쵽���ǵ����������� �����е���Ǯ�ֱȽϰ������Ƶ�ѡ�ֻ�Ѱ������Ͷ�����������Ʊ������ծȯ�ȣ�������ߵ����档���������ƶ��ʱ��г��ķ�չ������ʱ����õ�Ч�ʡ������Ǵ�A�����˴�ů�����ļ���������һ�����ʽ����롣����Щ�ʽ�Ҳ��һ���̶��������ƶ����й�˾ʵ�徭�õķ�չ�� �����ϣ���������µ����ܻή�ʹ�������������Ӷ��ٽ����ѣ���Ҳ�������µ�����ҪĿ��֮һ������ʵ�ʲ����У����ִٽ�ЧӦ�����ܵ��������ص�Ӱ�죬����������Ԥ�ڡ�����ϰ�ߵȡ������Ǿ������������ͨ�ˣ�������ƫ������������ѵĴٽ�ʵ��Ч�����д��۲졣 ����������˵�����ʹ�����ʿ��Լ��ٸ�ծ�ɱ����Ӷ���һ���̶��ϻ������еIJ���ѹ�������������и��õع��������ԡ���С���и�������µ�������ʣ����ܻ�Ӿ�����г��ľ�������ʹ���д���ҵ��ģʽ����߷�������������������ס�ͻ��� ����ҵ������˵�����ʹ�����ʿ��Թ����ʽ�����ʵ�徭�ã��ر�����С��ҵ�������ڽ������ʳɱ�����߽���֧��ʵ�徭�õ�Ч�ʡ� |

|

�µ������ͷŵ��źź�����ѽ������Ҫ������������һ�仰����ȥ���ѣ������Ŵ����ˡ�����˵�������г�ƣ����������Ȼ��ϣ�����̼����Ѻ�Ͷ�����ٽ����������������Ҷ���Ǯ������ȥ��Ǯ��Ǯ��������Ϣ��������ҲҲ���㹻����Ǯ����Ϣѽ�� ���⣬��Ҳ���������г�������һ���źţ�����������ȡ��ʩ��֧�־�������������������г������߸ı���Ԥ�ڣ�Ԥ��δ�����ܻ��и���Ŀ��ɻ������ô̼���ʩ������ܻ�Ӱ���г������ߵľ��ߣ���������Ͷ�ʻ������� |

|

|

������������ͨ����˵��Ӱ��Ҳ���еġ� ������ֱ�۵ľ����Լ��������õ���ϢԽ��Խ�٣���ˣ����Ǿ���Ҫ���������Լ��Ĵ���ƻ���Ŀ�꣬�Ա���Ӧ�ϵ͵����ʻ�����������ø������룬ͬʱ���Խ���һ�·��գ��Ǿ͵ÿ�������Ͷ�ʷ�ʽ�������и߷���Ͷ�����ơ� ��Ȼ��������ʽ��ˣ�һ��������ʶ���Ҳ�ή�ͣ������ƻ����뷿����ҵ����������һ��������ʱ���� ��������Ҫע����ǣ�������������Ӧ����֮ǰ��Ӧ����ϸ�����Լ��IJ���״����Ŀ�꣬��������ȷ�����ǵ����Ѻ�Ͷ�ʾ��߷��ϳ��ڹ滮�� ������Ͷ���г��漰���գ������û���㹻��֪ʶ�;��飬�����ѯרҵ�Ľ��ڹ��ʡ� ��Ȼ����һ���ǿ϶��ģ���Щ�������������е��Ļ�����ֻҪ��������û�ɸ�������������Ȼ���������ȥ�ģ��Ͼ�������˭��ͷ������������ѽ�� |

|

�ϰ��մ����Լ����ϵ�Ǯ���Ѷȣ���������һ��㡣 �������У�����Խ��Խ�ͣ��ܲ�ӮGDP��˵����CPI������Ӯ�� Ͷ��ȥ����Ʊ�������ǵû��������ȥ����Ŀӵ������Ѿ�ʵ�����䡸��A���ı��ԡ�������ǰ�������������ꡭ��������A�ɶ���ʼ�����ˣ���ҿ�¥����ʲô����ô�� �ţ������������±�ֵ��Ͷ�ʳ�ȥ�¿�������Ϊ�ѡ�����ǵ�����ͨ�����ٵ������ˡ� ��ζ�������µ�������ʣ���Ӧ����ǰ���������ڼ�����LPR�µ�25BP�����н������ģ��ҿ��������������У������ڴ����Ϣ�µ�60BP�� �������й�����ʾ��������2��21�նԲ��ִ���Ʒִ�����ʽ��е���������һ���ڶ������ʴ�2.25%�µ���2.15%�������ڶ������ʴ�3.4%�µ���3.2%�������ڶ������ʴ�3.8%�µ���3.2%�� ���ɲ��ɣ��պ��Ҿ��ڹ������պ��Һ�������ÿ���˶����������д���50��Ԫ���պô�Ļ����������ڵĴ������ҵģ� |

|

|

2023��10�´�ģ���ʱ�����ʻ���4%��Ȼ��4���º�Ľ��죬�����Ѿ�������3.2%���⽵��֮��ʱ��֮�̣�ȷʵֵ�����ǡ��������� û������˵�ľ��ǡ���������Ҫ֪���������������ֱ�Զ��������У�����һ���ӽ���60BP�Ĵ�����ʣ�����Ҫ����ũ�����Ĵ��е����ʸ��˲��١������������ڼ�����LPR��Ҳ������3.95%�� һ���ӽ�25BP��ȷʵҲ���ѵ�һ���� ���ۣ� ���۾��ǵ�ǰ�Ļ������߹����ڿ���ת��������֮ǰ�����������Ʋ��ԣ���δ��һ��ʱ�ڣ����ܻ����ʧЧ�� û�о�����ȷ�IJ��ԣ�ֻ�����ʺϵ��»����IJ��ԡ� ������ǽ����������Ϣʱ������ô���Ͳ�����һ����ѡ������ܹ��߳���һ�����Դ������ɰ����ʽ����е��ߡ��Ͳ�����ȷ���Ըߵķ�����ǰ��������Ƿ��ز�������ô���������ܿ���Ҳ���ڽ�������ţ�� ��ô����������Ƿ��ز�ô���ܲ�������A�ɣ����ǣ���һ��ȫ�µķ�������ȽȽ�����أ�Ψһȷ���ģ�������ǰ��·������Խ��Խ�ѣ���ǰ����·���Ծ���˷���롣 �Ȼ���ȥ������ȥ����֤��ʷ�� |

|

���������Ϊǰ����LPR���ʴ���µ���������Ӧ�� ��������Ҫ����������ʿ϶���������������������е������ߣ����в������Ȿ�����������ڣ����ģ�ص��������������ʵľٴ룬����ɽ���������г�Ԥ�ڱ��ܾͻ���ʵ���Խ�չ�� ʵ���ϣ��������ʼ�ȥ������Ǻ����ʵ�����ʡ���Ŀǰ����ʧҵ�ʸ����������������Ͷ�����ĵ��ԵĻ����£�Ŀǰ��ʵ�����ʻ���ƫ�ߡ� �������µ�CPI������0�������۳�������Ǻ�Ŀǰ��ʵ�����ʲ����͡������֮ǰCPI����������ʱ�ڣ�����������Ϊ�Ǵ�������ġ���Ŀǰ�ľ��þ��沢����ơ�������й��������ҵ�ʲ���ծ�����ƻ��Dz��ɺ��ӵģ��й������Ѿ��������ۣ���Ҫ��Կ��ɵĻ��һ������ر��ǵ�����������ծ���� ����������飬Ŀǰ���ں����εľ��档��ȥ�����й��Ļ������ߺ�ŷ���첽�������ڼ䣬ŷ���ڴ�ˮ����Ⱦ��ã�����ֱ�Ӹ����ڷ�Ǯ�����й��ڱ��ֶ��������ṹ���йز��Ż���̨�˲��١����������ߡ������Ժ����쵼�������йز���Ҫ���س�̨���������ߡ����� Ȼ����2022�꿪ʼ����������Ϣ��������Լ���й����еIJ����ռ䡣��������������������Ѿ���5%��5.25%��������������γ��˵��ң���Ԫ�����������������ڳ�Ͷծ�����൱����Ȼ�й����ɴ����������������������ʱ���������������Թ̶��Ļ��ʺͻ������߶����ԣ�����ʵ����ȫ�ž��ʱ���Ŀ羳�����Dz����ܵģ���������Ҳ��Ȼ��һ���̶����ܹ��ʽ��ڴ���Ӱ�졣 Ŀǰ�������ݲ��ÿ�����Ҳû�в����Ҫ���Ҹ��ŵĵز���������Ȼ���ڡ���Ҫ����Ҫ����·�������С����������������������ֹ��ס������������ʽ�ؼ��٣���������ʽ�ʲ���ծ��˥����̶�ķ��գ���ô���������ʶ���ʽ�½����й���QEҲ���Dz����ܡ� |

|

��˵��ԭ�� ����������ʵ�ֱ��ԭ�����LPR���µ��� �ҹ��������γɻ��Ƹĸﻹ�ڽ����У���������������������һ���������������Ӱ���������ʡ� ��Ŀǰ���ԣ��ҹ��Ĵ���������ͨ��LPR�γɵģ����������ͨ�����ɻ������γɵġ� ����г����ʶ������ɻ��Ƴ�Ա�����֣����ij�Ա��������Ա�۲��Ա���ܵ���˵�����ij�Ա�����ƶ�������ʣ�����������������������е������档 ���ж����ɻ����γɵ����ʽ���ָ���������ָ�������Եġ����пɸ�������������ο��г����ʱ仯������ȷ���������ʵ�ʵ�ʵ������ȡ� �����ɻ������γ����ʵ�ʱ����Щ��Ա���вο�����10���ڹ�ծ������Ϊ������ծȯ�г����ʺ���1���ڴ����г��������ʣ�LPR��Ϊ�����Ĵ����г����ʡ� |

|

|

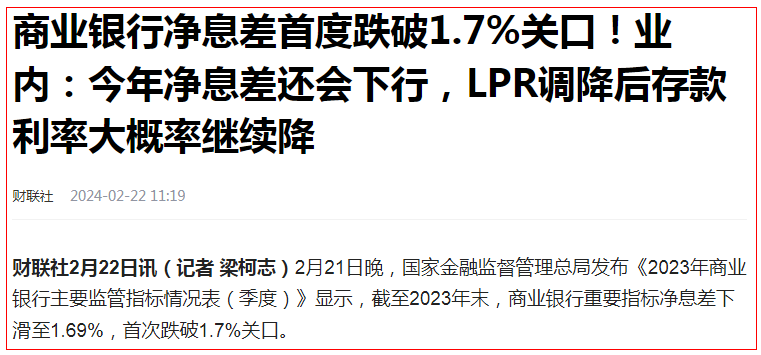

��2��20��LPR�ոյ���������������˴�������µ���ֱ��ԭ�� ��Ȼ��ϸ�ĵ����ѿ��ܻ�˵�����ɻ��ƾ���������ʵ�ʱ�����ݵ���1����LPR������2�·ݵ�LPRû�б䣬2�·��µ�����5���ڵ�LPR��Ϊʲô1���ڵĴ������Ҳ�����µ����أ� ���ȣ��̼���������µ���ԭ���Ѿ����֣������Ǽ������ⲻ��Ҫ�� LPR�Դ�������о������ã���������������֮�������Թ�ϵ������ȥ��ϸ�ڡ� ��θ���Ҫ���ǣ����о�Ϣ���խ���Ѿ���в������ҵ�Ľ����Ƚ���Ӫ�����ʹ���������������������ڱ��еģ�����˵Ҫ����������еġ� ���ݹ��ҽ��ڼල�����ܾ֡�2023����ҵ������Ҫ���ָ������������ȣ�����ʾ������2023��ĩ����ҵ������Ҫָ�꾻Ϣ���»���1.69%���״ε���1.7%�ؿڡ� |

|

|

���Ѿ��DZȽ�Σ�յ�ˮƽ�ˡ� ֻ�ǿ��ǵ��г����������أ����е������ʻ�dz���������Ҫһ����������LPR���µ�������������� ���ڻ������ЩӰ�죬��Ҫ���������棺 ��һ����Ȼ������������ҵ���еľ�Ӫ��ȫ�ˡ� ��Ҳ����Ϊʲô�Ƽ����йɵ�ԭ�� �������˵�ˣ�����Ȥ�����Ķ�����Ϣ��6%�����йɣ��ǿӻ��ǻ���� �������������ʻ�����µ��� Ŀǰ1���ڵ��������Ʋ�Ʒ�ձ���3%���ң���һ������͡������浥Ҳ������������д浥��������ѽ��鼰�������� �����������γɴ̼����ѵ�Ԥ�ڡ� ��Ȼ����Ϊ���ʵı�Ч������Ϊ�㣬���ڶ����ڣ���Ϣȷʵ���������γɴ̼����ѵ�Ԥ�ڡ� ����FRM�Ĺ��ں�?mp.weixin.qq.com/mp/homepage?__biz=MzIwMDUwOTk2OQ==&hid=1&sn=6c36acefeb1c2463609cf1c23f8fe661&scene=18#wechat_redirect |

|

|

|

|

����˵�����֡������ȵ����н����ܼ�����������ʵ������棬��һ���ڡ������ں������ڵĴ�����ʽ����µ����µ�����Ϊ10��������60�����㲻�ȡ� ����ũ����ҵ���б�ʾ�����������г��������о�����2024��2��22����ʱ��ͳһ�������ڴ����꼰������������ȡ���ڴ������ִ�����ޣ����ڴ�������µ���0.2%�����꼰�����������µ���2.7%�� ��ɶ˵ɶ��ũ���еĴ�����ʣ��Ѿ��Ǹ��������бȽϸߵ��ˡ� |

|

|

��Ϊ���д����й�ģ���ƣ�����Ʒ�Ƽӳ֣��������մ���̫�ѡ���ũ���е�С�����оͲ�һ���ˣ����Ǹ����Ӫ��������ͨ����������������������֮�£������пͻ����������ֱ����£��������и�ȡ���裬ԴԴ���ϵĴ������ˡ� ���ĵ�ͬѧ����ǵã���������������н�Ϣ�Ѿ�����һ�������ˡ�ͨ����˳���ǣ��������еġ������ۡ���Ҳ�������ڽ������������˵����MLF����ȷ���ʽ�۸�Ȼ��Ӱ�쵽�����г��������ʣ�LPR����Ȼ��������д������ʵ�����������궼���µ��� ���������µ��ˣ���ȻӰ�����еĴ��������Ǽ��ٺ�����Ϊ���������������������Ϊ������С�����������½������оͻή�ʹ�����ʡ� ������ı����ˣ�����굱Ȼ��ɹ����˵���ۣ�����ѡ����˵���ۣ�����Ҫ������۵���Ҳ���ۡ�ֻ������������������ǰ����Ȩ�е�����û�����������ֻ�������г��ۡ�����ѡ������Խϸߵ����д� ������������̡� |

|

|

��������ܼ��µ�������ʣ��µ����ȴ� 10 �������� 60 �����㲻�ȣ���������ЩӰ�죿 �����г��ϵ��ʽ�۸��ø��ͣ�δ�����ܻ�����µ���������ʡ������˲����ģ���������ˣ���Ϊ���������µ��Ժ���ĸ��˺���ҵֱ�Ӽ�����Ϣ֧����ʡ�������������Ǹ������ơ� ��������ȣ����ǵ����ʻ��кܴ���µ��ռ䡣 ��Ҫ����������Ϊ������2020��������Ϣ��������Ϊ�˶Ը�ͨ�Ͳ�ȡ�ļ��˴�ʩ��������ɳ���������ǰ�������ǵ����ʵ͵����˷�ָ�����ԣ����ǻ�Ҫ����˼�����������µ�����·�ϡ� |

|

���������һ����˵��С����Ϊ�������������Ҫ�������ߵĴ����Ϣ����Ϊ��ȴ�������˵������ոߡ�������ʩ�������С��������Ҫ�ڴ������ս�������ʺ�������ôһ������ռ�...... ���������� �����н��ʹ������ ���� LPR�µ� ���� С���н��ʹ������ ��ѭ���� ����2022��5��д�ġ�Gemfield���δ�Σ��������һ�ģ������Ӧ��local govծ�����/��Ȼ���������������ڡ���С���еĴ���ʹ˾���������أ�С����Ҫ����LPR���½�������IJ������local gov��Ⱦָ����˵�Ѳ��ѣ� ��˵������Ҳ��ˣ��ڵ�ǰ�Ľ��Լ�δ�������ڣ���ͨ�û���û��Dz�Ҫͼ��ô����ϢȥС���У����պ����治ƥ�䡣 ͬʱ���Һ����˵����Ӧ��local govծ�� GOV�ӽdz����������µ����ʣ�����GOV����Ͷ�������ծ����Ϣ֧�����û��ӽdz�����������浥�������������ʣ������ڴ�����ʲ����½��Ľ�����Ȼ�������ܸ����档 ���ڵڶ��㣬2022��д��ʱ��û��һ�����˾������������������ĺô���ֱ������ǰLPR5Y�ٴε���25��bp֮�� |

|

|

�ҵĴ��������������ض�����֮��ͻ���3.315%��������ǰ�Ĵ浥������Ϊ3.45%�� |

|

|

��Ȼ������3.4%�ĵ������ڸ��õġ������һ���������ӡ�����ǰ��˵���Ǹ����д�ϸ��������������Ҫ��Gemfield���ˡ� |

|

����϶���Ҫ�����»��ģ����������ծ�����һ���ծȯ���г������ʽ�һ���»�����λ����������ȥ�ɣ� û��ʲô�ǽ�Ϣ�̼����˵����ѣ� �����ԣ�Ŀǰ����IJ��Ծ���ͨ��������Ϣ���̼����ã��Ƚ��������ʣ��ٵ��ս��Ͷ������ʡ� ǰ���꣬ŷ��ʵʩ�������ɣ����ڿ��������ǿ�Ҫ�߳��������ɵ�Σ���ˣ����ÿ�ʼ���ϣ��ر������ɡ��վ��г��Ĺ��г������ϣ���Ϊ�Աȣ����Ƿ������������۵��·�����������Ǿ��ò��ã��ʽ�ʼ�������ӡ� ��ʵ����������������Ϊ�������ѽ���Ϊ0����������֮�����Ļ��������ֶΣ������Ķࣻ�����й��������߿ռ���Ȼ����ȫû��Ҫ�������������ߣ�ֻ��Ҫ��Ϣ���ܴﵽͬ����Ч���� ����Ҫ��һ���ǣ���Ϣ����Σ����ͨ�ͣ������Ǻ���ͨ�����⣬����������һ����ͨ����Ӱ�Ӵ��ڣ��鿴�й�CPI���ݣ������Ѿ�������ʷ�͵㣬ȥ��10��11��12�·ݶ�Ϊ��ֵ��������ʷ�϶��Ǻ����ģ���һ�ֵ��ݵ�08�����Σ��֮�� |

|

|

���Խ�Ϣ��Ȼ�ǵ������߹��ߵ���ѡ����������CPI����ή����ȥ�������ҹ���5����LPR�������ٻ��µ�2�Σ���Ļ���������3��4�Σ�����1�������ʣ������µ�3�Σ���������������һ���� ����������о��ͷ��˻��ҿ��ɵ��źţ�����Ԥ�棬Ҳ����ǰ˵�������г��и����������ڴ�����������õ���ҩ��������Ϣ�����ܾ��ǵ�һ����ҩ�� ���ڴ�������µ��������ǽ�Ϣ��ʱ���µĸ���Ӱ��֮һ������϶���Ҫ�����»��ģ����������ծ�����һ���ծȯ���г������ʽ�һ���»�����λ����������ȥ�ɣ� |

|

5����LPR�½�0.25%�� �¼���ý��˵�й��������е�һ����Ϣ����4000��������ң� ��Ȼ��������ٵġ� ����2023��ĩ����ҵ���о�Ϣ���»���1.69%���״ε���1.7%�� ����δ�������½������Ϣ�� ��Ȼ������С������Ϣ�µ��������֮ǰ��������Ϣ�������� ��ʱ������ж���������Ϣ�ˣ� һ������С����û���½��� Ŀǰ�����У���ȥ�漸�����ڣ� ��һ�����й�����Ա��Ҫȥ�����ȵģ� �ڶ��������ڸ���������Ϣ����һ���� С������ȱ�����ѡ� |

|

ֱ��ԭ������һ�����š� |

|

|

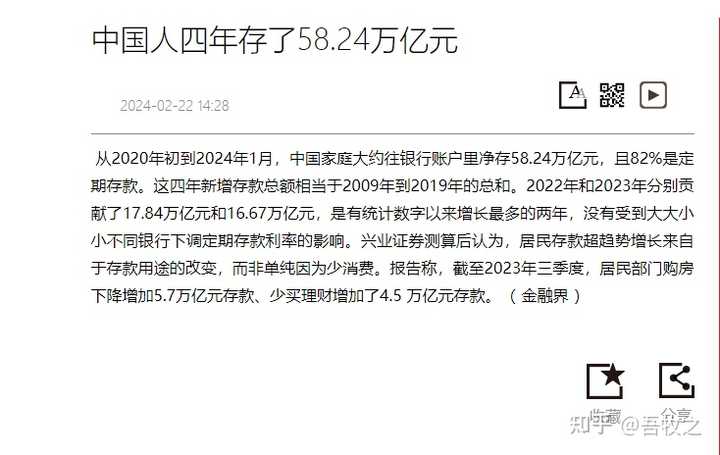

���ڹ�ȥ�������58.24���ڣ��������о�Ҫ����58.24����֧����Ϣ��Ϊ��֧����Ϣ���͵�ȥ�Ŵ���ȥ��Ӫ�� Ȼ���أ� �ԴӼ��������˷��ز���ĭ֮�����г��ͷdz������塣 |

|

|

�ͽ���ǰʮ���µ�������˵������������Dz���������ٵġ� ͬʱ���������ϢҲ�����ˣ������ζ�����з����ӯ��ѹ����һ�����ӡ� û�а취��ֻ�ðѴ�����ϢҲ�������� ���ڸ�����ԭ�������ڷ��ز���ĭ�����Ϊ�˴̼����ã����ò�ά��һ������Ϣˮƽ�� 2022�꿪ʼ�ĵز���ҵ�������úܶ��˵ķ�������˵ĸ��ʲ��������浽����ʧҵ�������úܶ���ʧȥ�˳������ҵ������� |

|

|

�ོ���������ڵļ۸�ֻ�൱����۸������֮һ ���ѵĻ����Ǵ����Щ����Ӧ��������������ˣ����Ѿ���ʵ�Ʋ��ˣ��������Ѿ��Ժò��ˡ� ���Ǿ���������Ǯ����һҪ��Ҳ����ȥ���ѣ�����ȥ��ծ�� ��������������£������Ŀ��ɵĻ������ߣ�ע��������ԣ����ѷ���������Ч���� ��������������������������壬���ձ�������ծ��˥�ˡ� ����ʧ�飬���ѡ�Ͷ�ʴ̼���������������ͺ������ˡ� ��Ϊ���Ѳ��У����ڵľ��þͲ���á� ���ò��ã���û��Ͷ�ʣ������ٲ��ã���ҵ��Ҫ�Ʋ�����ҵ�Ʋ�������ҵ�ϰ�Ĺ�н���Ҫʧҵ�� �γ�һ���dz��ֲ������������� ���ԣ��������ն�ľ��û����£����������ʵ��ά��һ��0���ʣ������ܵİ���������Ⱥ�����ʲ���ծ������ܶ��˽������ʵ�ϵ��Ʋ���ɷ����ϵ��Ʋ�����������������Ӧ������������������� ��Ҳ���ձ��˵Ĺ����ˣ������ձ����ز���ĭ���ѣ��ձ������ڶ̶������ʱ���ڣ��Ͱ����д�����Ϣ��6%����0�� �����ֵ���Ϣ�����Ҳ�������ձ�ʧȥ����ʮ�������֮һ�� ��νʧȥ����ʮ�꣬������������ǵ����٣�ͨ��������Ϣ�� ��ô���ֹ��ǣ���û��ʲô�����ã� ������ʮ�ֵ������� ���Dz���ˣ����õ�״����������ӵĶ� ������Ȩȡ���ᣬҲ�Ͳ��ò�����ˡ� |

|

��Ϣ�����Ǵ���������С�и��棬�ӳ�һ�����¡� ����Ǽ��ҵط������е���������ʣ�ֻ�ܿ����Ƕ�ȥ��ĩ���н�Ϣ���ͺ���档 �����ǣ�������һ�ִ�Ϣ����������·���ˡ� ��ǰ������ҵ��Ϣ��ڵ�λ��Ϊ��������Ϣ��⼸�ζ����Ƚ�������ʣ��������ʣ�������һ�������ڡ� �����Ϊ�������������ҵ�����ձ����������ʣ�2���º����˴˴�5����LPR������ ����2023��9��ĩ����ҵ����ƽ����Ϣ��Ϊ1.73%�����У����д��С������о�Ϣ��ֱ�ֻ��1.66%��1.6%����������ʷ��λ��Ҳ�ǵ��ɵ���ˮƽ�� ���ǵ����껹Ҫ�ƶ��ط���ծ����Ҫ���д��С������м������������д��������û�����Ϣ��ɵ�Ϣ���Ծ�Ϣ����ѹ���� ͬʱ���ҹ�ʵ������ƫ�ߣ����������ĽǶȣ�����Ҫ��һ����Ϣ���˴�LPR������Ҳֻ����5�������ʣ�û��1�������ʣ������˾���������Ϣѹ����û�ܽ�����ҵ������Ϣѹ���� ��һ������Ȼ�ǵ���1����LPR���ʣ��������ҵ������Ը��Ͷ����Ը�� ��ʱ���Ͽ���Ϊ���ͶԻ��ʵ�Ӱ�죬���н�Ϣ����ʻῼ����������Ϣ���ࡣ�г�����Ԥ���������������ڽ���6�·ݿ�����Ϣ����ζ������2���ȣ����п��ܿ�����һ�ֽ�Ϣ�� �ڴ�֮ǰ����Ȼ�����ȰѴ�����ʽ������� ���ԣ������������ڴ���һ�ִ�������µ��ˡ� |

|

�����µ��������й������������µ�Ҳ����Ǯ��ֵǮ�ˣ����������µ�ʮ���ڹ�ծ�������Ѿ���������ѹ��λ��2.5%������2.5Ҳ�������������ʴӳ����ڿ���ѹ����0�� |

|

|

ʮ���ڹ�ծ�����ʿ��Եȼ�������������Ҳ�����ʽ�۸��ʽ�۸��½��ĸ���ԭ���Ǻ�۾��ý��٣��й���۾��ô�ԭ���ߴ���λ�����ٽ��͵�5%����۾������ٽ��ٱ�Ȼ�����������������У�Ҳ����Ǯ��ֵǮ�ˡ����ڱ��չ�˾�����������3%�IJ�Ʒ����ʼ�¼ܣ�ԭ����Ǿ���ӳ�������ά���껯3%��Ͷ�ʻر��ʡ��ܶ��������Ʋ�ƷԤ��������Ҳ������͵�3%�·������Ǻ�۾��ü������б�Ȼѡ�� ������ȫ������������ʣ����ʽ�Ͷ��Ͷ�������ѣ�Ҳ����Ǯ�������Ǵ����������� �ʽ�ɱ������������й���ҵ��������������ڵ�оƬ��ҵ������Դ��ҵ�������ʲ������ʽ�ɱ��dz����У�����������Ҳ�����ʳɱ������й���ҵ�����С� ����ͨ�˶��Կ��Խ�һ�����ʽ�����Ͷ�ʸ߹�Ϣ�Ĺ�Ʊ����������ϣ��������к�ú̿���ܶ��Ʊ��Ϣ�ʳ���5%���������������������ϣ��ͷdz�ֵ�ó��ڳ��У����ҳ��й�Ʊ����һ���Ϣ�ֺ���ȫ��˰�� |

|

�������У���3.9%��3.35%�ٵ�3.2%�� �鴨��ͨ�������С�������ͨ�����������Ҵ������н������ڡ����������ʷֱ���3.85%��3.4%������3.2%��������������2.75%����2.55%��1����������ά��2.15%���䡣 �ٹ�ũ���ж��ڴ����ꡢ����������ȡ������3.5%��3.3%�ֱ��µ���3.2%��һ����������2.2%�µ���2.15%�� ʵ�����⼸����С���кʹ��������Ѿ�����һ��ʱ���ˡ� û�취�������µ��Ǵ��������� ������Щ��С�е�����ѹ��Ҳ�� �Ĵ��У����ţ�������Щ������ҵ����ȥ������µ��˴�����ʣ����罻��ȥ��10�·ݵ�ʱ��ͻ�������������Ҳ����2.8%�����Ÿ���2.85%������ֻ��2.65%�� ���еķ���ͬ�ʻ����أ��������С���кʹ���������˵�����и������ơ�����Ҫ˵֮ǰ�����Ĵ������б����¼��ˣ���ͻ���̫�Ұ�Ǯ���ڴ������С� ���ң���С�������������ʹ����������Ტ�ۣ����������������������������ԣ���С����������ʱ��ֻ���ڴ�������������������ˡ� ���Ǵ�����ʸ��ˣ��ɱ�Ҳ���ˣ�ԭ���������Ͳ���Ҳֻ��ҧ����Ӳ���š��ŵ���װ�������ɣ�����һ���꣬�Ϳ�ʼ���µ�������ʡ� �����������µ��ˣ��µ�������С���е�3�ꡢ5�궨�ڴ����������3%���ϣ�Ҳ���DZ��Ĵ��кʹ�������Ҫ��һЩ�� ���еĸ�ծ�ɱ�������Ը��ԣ�Ϣ�����ѹ�����Ӵ��˾�Ӫѹ���� ���ԣ���������µ��Ǵ�������������������ʻ��м����µ��ı�Ҫ�� ����������г����ĸ��һ�����ƴ����г����������γɻ��ƣ����Ӵ�������г��������������ã��ٽ�����ۺ����ʳɱ������н��������й��������з�����2023���ļ��Ȼ�������ִ�б��� ���⣬���ڵĵ��Ӿ��ǽ�������ʵ�塢�������ʻ����������У���ôδ����������������� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |