| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> ���п�չ 5000 �� MLF ��������������ý�巢�ġ����������������пռ䡹���ͷ���ʲô�źţ� -> �����Ķ� |

|

|

[��ҵ�ƾ�]���п�չ 5000 �� MLF ��������������ý�巢�ġ����������������пռ䡹���ͷ���ʲô�źţ� |

| [�ղر���] �����ر��ġ� |

|

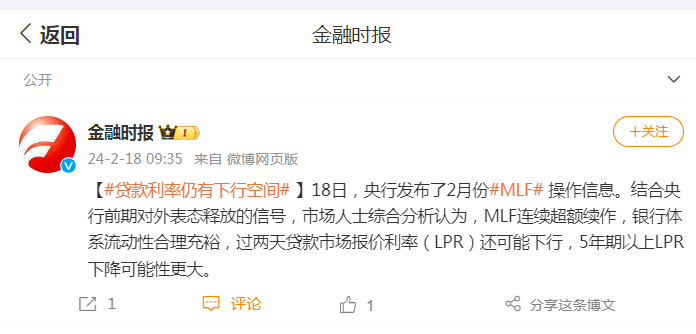

ÿ��AI��Ѷ��2��18�գ��������ܽ���ʱ�����ijƣ����գ����з�����2�·�MLF������Ϣ���������ǰ�ڶ����̬�ͷŵ��źţ��г���ʿ�ۺϷ�����Ϊ��MLF���� |

|

����Ϊ�ոյ��ڵ�4990��MLF���е������������ڻ���4990�ں�����Ͷ����5000�ڣ���Ȼ��Ͷ�ŵ���������10�ڣ�����Ҳ���������ж����ڲ�����ٻ��ҹ�Ӧ����̬�ȡ� ���ִ��Ĵ����û�����ϵ�£���������ͨ����ع������ڽ��������MLF���ͳ�����������SLF���ȹ������г�ע�������ʽ��Dz���Ҫ�ɱ�����Ϊ����Ϊֽ�ҷ��������Իƽ���ʵ��Ϊ�ο����ݣ�����ֻ��Ҫ��ӡ�������������������ٴ롣 ����Ψһ��Ҫ���ǵ��������ͷŻ��������ʱ���Ƿ���ϵ�ǰ�������ߵĻ��������ɻ��ս������Ƿ���ʱ�ܹ���������ұ�ֵ�ȶ���Ŀ�ꣿ�Ͼ��ӳ�Զ�����������ӡ����Ϊ�������Ϊ���������ƻ���������Զ�й��������Ľ�Բȯ�����н�Ͳ�Τ�ҺͰ���͢���������ʻ�����ӡ� ���������¶�����ֱ��ӡ����ʮ���ڵ�����ң���ͨ��ר�����ƻ�ֱ�ӽ��������ծ�����壬��ôȫ����ծ�����⽫˲�仯�⡣�����ͬʱ������ҵ����û��������ױ��������ǻ���Ϊ����ұ�ֵ̫�����һ��м�����ֵԤ�ڶ��Զ�����ʹ������ҡ� ���������ʱ����������Բȯ������ϲ��������Ԭ��ͷ���������Ͳ�Τ������͢��������ֵ���ȶ��ľ�������Զ�ϲ����Ԫ��ŷԪ���䱳�������û����ڷ������á� �������⣬���ֱ��ͨ��ӡ������ծ����ô������ծ�������������ģʽ���е����屾��������һ�������ֵ������������Ϊծ���ж��ף����DZ�������������������Ӫ������е��������������������ķ���ƫ�ã���Ϊծ���ж��ף��������ǻ���¸���߷���ҵ�� ��������Ȼֱ��ͨ��ӡ������ծ������ʵ����δ����ծ֮·����Ҫ;��������Ҫ�����Ӵ�ӡ�����ȡ� ������Ŀǰ����ծ���ģ̫��������������϶��µģ�����������ҵ�ٵ����ˣ���������������������Ӫ�����������������ծ����Ϊ������Ӫ�������ĸ��ˣ��Ѿ��ڷ�����Ƶ�����ֶϹ����ף����˵���˴���ծ��ı����Ѿ����¶��ϵؿ�ʼ���͡� ���ԣ�ͨ�����ɵĻ������߳������г�ע���������ʽ���δ����ծ�ı���֮·��ֻ�Ǿ�����ִ�е�ʱ�����в��ܱ��ֳ�Ϊ����ծ��ȫ�涵��̬�ȣ������һ�������ǰ����˵�ıˡ������ڿ��ɻ�����������·������Ҳֻ��һ��һ������������̽����Ҳ��ζ�����ǽ�������һ����ʱ���ﻹ�ᾭ�����ֽ���Ϣ���ߡ� ������Ϊ���ĵķ�������������һ������֮�ڽ���3%���ڣ�����Ϊ�˼��ٽ��ͷ������ʣ������°���ܿ��ܻ��̨LPR�뷿���ѹ�����ѹ������ߡ���ΪLPRӰ��ķ�Χ�ܴ��������ʵĵ��������ܺ���������г�������ͬ�����У�����LPR����Ҫ�ͷ��������ѹ����ܼ��ٶԷ������ʵĵ��ڡ� ʵ���ϣ���������70�������ɭ����ϵ�߽��������������Ѿ�����������ͨ���ͷŻ���������ծ��ĵ�·�������������ҵ�������������ͻ��ٿ������ծ�����ķ���������Ŀ�����Ϊ���ڷ��ɲ�������������ծ��ծ�����»��ɡ��� ��2022���°��꿪ʼ�����������ĵط�ծ�ͳ�Ͷծ�У���һ�ֶ���Ϊ�˽��»��ɡ�Ҳ����˵��Ȼ����ȥ��ծ�����Ⱥܴ�����������Ͷ�ʣ����ڽ�����ʽ������ˣ���ǰЩ����Ȼ��ծ�Ļ����������ڣ����ֶ�ʵ��ʵ��Ͷ�뵽�˾��ý������� ��Ҳ�������������Ѿ���˿��ɡ��ͷŻ������֮�ࡢM2�������֮�ߡ��ط�ծ��ģ��������ĵ��£����÷���������Ե���Ҫԭ�� ���ң���Դ�����ģ���֮�ߵ�ծ��Ҳ����Ҫ����ͨ���ͷŸ�����������Ƹ�ͨ�ͣ��Դﵽϡ�ʹ���ծ���Ŀ�ꡣ���Ծ��ܲ�������Ϊ������ծ�ף�������ͨ������Ϣ����������ͷŻ��ҵĻ���������֮���Dz����ܸı�ģ�����ծ���ķ��ͽ��������ϲ㽨����������ͨ��ϡ��ծ���ԭ�����ﲻ����չ���� ���������ǿ��Եó�һ�����˵Ľ��ۣ��Ǿ��Ǵӽ����°�������Ϊ��������Ŀ��ɻ������ߣ����ǵ�ͨ�ͽ������������䡣���ͬʱ�����ڴ�ͳ��ҵ�ijɳ��Խ��������˲�ҵ�IJ�ȷ���Ժܴ����������ͨ�Ͷ��ھ��õĴ̼�Ч������ʮ�����ޣ�ͨ��ֻ��������ҵ�ľ�Ӫ�ɱ����˵�����ɱ��� ���Ǽ����г�������Դ���˹����ܻ�������ͻȻ�������²�ҵ���˸�Ϊ���õ��г�Ԥ�ڣ���ô���ͷŵĻ��ҽ���Ч�ٽ���Щ��ҵ�ijɳ����������ǽ��в�ҵ�������ⲻ����Ϊ���������µIJ�˰��Դ������Ϊ�����ṩ�µľ�ҵ�ʹ�ҵ��̬����������Ťת�������ơ� ���ڸ��˶��ԣ����µľ�����̬�£�������Ҫ��������ȫ�µļ��ܼ��ɣ�����������Щ��һ�����ˣ�����רҵ���Կ�ҲҪȥ������ѵ��ѧ��̣�������ҵһ����������ڸ�����˵���ǻ���Ҳ����ս�� ��������˲�ҵ�ṩ�Ļ����������ͻ����㹻�ḻ����ô��ͳ��ҵ��˥��㲻���������⣬������Ծ��÷�չ���Ӱ�졣 ���磬�����з���������˵����Ŀǰ�ľ��û����£������µ������������Խ��ܣ������Ƕ�����Щ��λ�����Ϳն��Ǯ���ļ�ͥ��˵�� ���ǣ�������ǵ�����ˮƽ�ܸ���ߵ�20��30��50����ô��ʵ���ǶԷ����µ���ȫ��������ô�ฺ��������������ˣ����ǵ���Ҫ����������ڹ�����������������У��Ӷ����������ֵ��������ھ��᷿���ǵ�����ô���Ƕ�ʧ��������ҵ��Ǯ�Ļ��ᡣ ���ԣ��ܹ����ȴ�ͳ��ҵ���ܹ��ô�ͳ��ҵƽ����صģ�����Ҫ�������ִ�ͳ��ҵ����������Ҫ�������˲�ҵ������ |

|

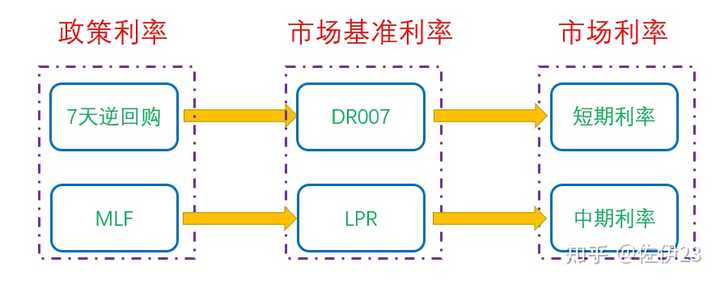

�������е���ƣ��ҹ�������ϵ�Ĵ������£� �������ʡ��г������ʡ��г����ʡ� Ҳ����˵���ҹ�����ͨ�������������ʣ������γ��г������ʣ������γ��г��������ʡ� |

|

|

�����Ŵ����ޣ����ǿ��Էֳɻ����г���һ���ڣ����Ŵ��г���һ�����ϣ����������ʣ�����Լ�����Ϊ�������ʺ��г������ʡ� �������ʵĴ����ǣ�������ع������м����������Ѻʽ�ع����ʣ�DR007���������г����� �г������ʵĴ����ǣ�MLF��LPR�����ڴ������� �������е�MLF���ʾ����г������ʵ��������ʡ� MLFȫ�������ڽ�����������Լ�����Ϊ����ҵ���������н�Ǯ����ˣ�MLF�IJ������ʣ����Լ�����Ϊ���ж���ҵ���еĽ�����ʡ� �����н�����ҵ������Ҫ���ʽ���Դ��MLF�����ʾ�������ʽ�ijɱ�����ˣ���ҵ����ͨ������MLF�IJ������ʣ�Ӱ�����е��ʽ�ɱ��� ���е��ʱ��ɱ�Խ�ߣ��������ijɱ��ͻ�Խ�ߡ� ���ж������Ļ����ʱ���ΪLPR��ȫ��Ϊ�������г��������ʡ������ֵ����ô�γɵ��أ����ֵ����MLF�Ļ��ϼӵ��γɵġ� Ҳ����˵��LPR��MLF�Ĺ�ϵ�ǣ�LPR=MLF+������ ʵ�ʲ����������������ʸ�ı������У���MLF�Ļ����Ͼ����ӵ�����ȷ�����Ե�LPR���ۣ����հ�һ�������γ�LPR���ʡ� LPR�dz���Ҫ���Ǵ����г��Ļ�ֵ���������յĴ������ʣ�������LPR�Ļ������γɵģ��ϸ����¸����� ���緿���������������л�������˾��Ա����˵����99%����ѡ����Ǹ������ʻ��ƣ�����LPRΪ����ǩ�����ͬʱѡ��һ���ӵ㣬���ݵ�ʱ�г������ϵ���̶��ӵ���ȡ��� ��ˣ����LPR�½������ͻᵼ��һϵ�е��г������½������緿��������֮���С� ��ͼ���ǽ���������Ĺ�ϵ�� |

|

|

֮ǰ���п�չMLF������˵����ά�ֲ��䣬�ҵ�ʱ���ж��ǣ�����2024�껷�������������ʻ��ǻ��������Ϳ��ɻ��ҵ��ӡ������û�е����������Ƿ���֮��ʹ�ã�2024��ܿ��ܻ��ήϢ���� ��һ�����п�չMLF�������г���ʿ����LPR�����µ��������Ľ�Ϣ����ͻ���Ӧ����֮ǰ���жϡ� ���ǣ���Ϣ�ܲ�����Ĵ̼����ã�ʹ�þ��ø����أ������˵�� --------------------------------- ����������һ����ע�ƾ���ʱ���IJ��� ��ӭ���롰�����Ķ���Ȧ���������������и�ҵ������һ��ѧϰ����ͬ�������·���ٲȿӡ� ��ӭɨ����롰�����Ķ���Ȧ������������أ��뷴��������ɼ��ء� |

|

|

���������������������۵�һЩ���⣬�Ӹ��̿������ǶԾ��û������ж�����ȷ�ġ� �����Ե����������һ�����ӣ��������������������Ķ���Ȧ�����ɼ��� ���ߵ�������κ�һ������ɨ����루��ά�벻�ܳ�����ֻ������һ���ֻ�ɨ�룩 1��������ͨ������ͨ�ͣ�https://wx.zsxq.com/dweb2/index/topic_detail/584444181444244 2����ʢ�������ܵ���λһ�塷��https://wx.zsxq.com/dweb2/index/topic_detail/811511851128522 3��ȥ��Ԫ�����ʻ��ұ�https://wx.zsxq.com/dweb2/index/topic_detail/588288528842414 4��ȫ���ϰ��꾭�ûعˣ�https://wx.zsxq.com/dweb2/index/topic_detail/811511155488542 5������Ǯ��ȥ�����ˣ�https://wx.zsxq.com/dweb2/index/topic_detail/411848521254248 6��һ����Ա�����ط�ծ����״��https://wx.zsxq.com/dweb2/index/topic_detail/211858145482421 7��7�»�����������жϵ�ǰ�ľ������ƣ�https://wx.zsxq.com/dweb2/index/topic_detail/411842482228418 10����ô������ǰ�������»���https://wx.zsxq.com/dweb2/index/topic_detail/211881255128211 11��ȫ����ܹ�ʣ��״��https://wx.zsxq.com/dweb2/index/topic_detail/411858451521258 12��������ѧ�ˡ������������ȫ��ҵ���Ծ����ж��Ӱ�죺https://wx.zsxq.com/dweb2/index/topic_detail/588144255448114 |

|

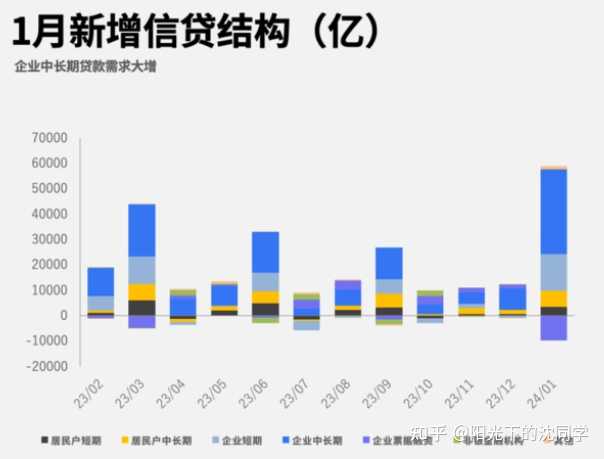

���ϸ��¿�ʼ��������Ϳ�ʼԤ��LPRҪ�½� �������MLF����û�иı䣬��������»���½�LPR������˵ LPR���½���Ҫ�Ǵ̼����ѣ����ã���1������������� �������������������2�·�Ҳ���ܼ���ά��LPR���䣬���澭��ѹ�����ʱ�����½� 1����������Ҵ���4.92����Ԫ��ͬ�ȶ���162��Ԫ��ˢ����ȥ��1�´��µĵ�����ʷ�¸� 1��������ʹ�ģ����Ϊ6.5����Ԫ��ˢ����2022��1�´��µĵ�����ʷ�¸ߣ�������ͬ�ڶ�5061��Ԫ������Ԥ�� 1���������ݲ�����������M1�����Ա仯��M1��M2�ļ���������խ 1��ĩ��M2ͬ������8.7%��M1ͬ������5.9%��M2-M1������Ϊ2.8%�������µ�8.4%�����խ M1�Ļ�ů˵��ʵ�徭���ʽ��������ӣ��Ǿ��ñ仯�ı�־�����Դ�ҿ����ڶ�ϲ����M1���� ������Ҫ�����۲죬��Ҫ�ٿ������µ��������� ��Ϊ�ҹ������������ڱȽ����Եļ������� ����ʷ���������ҹ�һ��������������һЩ ������1�·ݻ����ӵĸ������� 4 �¡�7�¡�10�����Ǵ���С�£��ͻ����ݲ�һ�� ��Ϊ���������ⲿ�����Լ��������������й� ������Ȼ1�·�ȷʵ�������ݲ�����M1���ݿ�����ͷ ��������������ˣ�Ҫ����ƽ������������ĺ������ˣ�����Ҫ�ٿ��� |

|

|

���ڵ��������������£�ҵ�г��ڴ�������3.31����Ԫ 1�·�����Ҵ������5.48����Ԫ��ͬ������1.39����Ԫ ס���������2.53����Ԫ ס����������9801��Ԫ ���ڴ�������3528��Ԫ ס���г��ڴ�������6272��Ԫ |

|

|

|

|

|

Ŀǰ���ڹ�ģ��M2ͬ�����ٻ����Ŵ����������Խϴ���ȸ������徭������ ������Ҫ��������ô�̻������M2�Ƿdz��dz������ M2ͬ�����������н���������������ټ��ȱ��Ҳ�������� ˵��������ϵ�ʽ��ת���������٣���ҵ�;�����ծȯ���Ӵٽ�ֱ�����ʷ�չ Ҳ����Դ������һЩ�����������Ӧ����M2ͬ������ �ܵ���˵����M2�������Ѿ�û����ô��Ҫ ֮ǰ�ų�����ˮ������ʧ�����ڽ���ϵͳ�����ת δ��Ҫ�ľ���M1�����������ų�����ˮҪ�������� ȥ��M1����ı��ֲ��� ˵�����˲���Ͷ�ʣ�Ҳ����ô������ ���Է�ˮ�ܶ࣬��û������������û�й�ȵ�M1 ʵ�徭�þͻ�û�и��գ�M2ȷʵ��ˮ���쵫�Ǹ��ڽ�ǮͶ�ʣ����ѵ������ɲ��� ����ӽ��꿪ʼM1�����������ƣ�˵�����ûָ����������ת ����Ҫ�ٹ۲�һ��ʱ�� |

|

˵��1-2�·ݵľ��ò�զ����Ҫ��Ϣ�ˡ� ʵ���ϣ���ǰ���д����ʱ��һ�ѻ�����Ԥ���ٴν�Ϣ������һֱ����û���֡� ���ǣ����Ʋ�����ɶ�á� ������Ԫ�������5.2%��������������ʣ�����������ʶ��ߣ��ʽ��Ȼ���������� ���Dz���Ϣ�����ݻ���ң���ʤ���ްɡ� |

|

��һֱ�ں�����Ϣ������Ӧ�ý���0-0.5%�Ŀռ䡣 ��������һֱ�ھ�������ŷ�����ձ��ĵ�·���ƺ������ߵ��Ǿ�·�� ����ʵ�ǣ����ƺ�������á� Ŀǰ���ǵ�CPI�Ѿ�������-0.8%���Ŵδ��µ͡� �г������кܴ���½��ռ䣬����10���ڹ�ծ�������Ѿ����Ƴ��ڴ��2.5%�� ��ˣ�����Ϊ������Ը�ⲻԸ�⣬���Ƕ��Ὺʼ����������ʱ���� ����ʱ��֮��һ����Ͷ��Ϊ�����ˣ�96%����ʤ��ʵ�̹�����ͬ�����ţ�ף�Ҹ��� |

|

MLF����û�䣬��ô220LPR�����Ҵ���ʺ� ��ծԤ��ȫ������������£���õĽ������LPR�����µ� �Ǿͼ�����ѹ����Ϣ�� ���һ�����ף����ҿ����г���ʲô��Ӧ ���ֲ���ijЩ��̤���˽�ǰ�ķ��� �������г���Ӧ��˵ ================================ Ŀǰ��2865������3565 ����ֹӯ�����ߵ����ž��� �����Ʋ����µͣ��Ҳ����� |

|

�ϸ��¾�Ͷ��2160�ڣ�����¾�Ͷ��ֱ�Ӷ���ʽ�½����˽���10�ڣ�˵������Ҳ��ʶ�������������ڳ����ķ��գ�����ʶ�Ŀ��ƽ��ࡣ 1�·����п�չ��9950��MLF�������������ڵ�7790��Ԫ���൱�ھ�Ͷ��2160�ڣ�2�·����п�չ5000��MLF�������������ڵĵ�4990�ڣ��൱�ھ�Ͷ��10�ڡ� �ոջ���˵�� �����ʵ����һ��ԭ��M2-M1���������8%�ü������ˣ� M2������ı�ֵҲ�������� ��˵��Ŀǰ��������̫���ˣ�ʵ�ڲ��ʺ�������Ͷ������ �������������Ͷ�ź����ʵ��ڣ���ֻ�ֲ��ܶ�����ס�����ǵô����ʷ������֡� ��ֱ��Ҫ̫���� ��ô������Ҫ��ծ��Ԥ�ԣ����ӡ���أ� ����û�뵽����һ��С�ľʹ�һ������IJƾ�����ҡ��һ���������� ���� �Ǹոչ��ڽ�Ϣ�Ļش𣬷����������Υ�У� ��Ϊծ��̫�أ����ƽ�Ϣ�� 1.�ط�ծ����������������ծȯ�� ������������ʾ��2022��ĩ���ط�ծ�������ģ�ﵽ2.5���ڣ�������ҿ��Լֱ�һ������Ϊ������ط��������õ�ծ�����ިs���t 2023�꣬�ҹ�29���ط����������ڳ�������ծ�������������ծȯ1.39����Ԫ�� ������ʷ���飬���������������û�����ծ���Լ�֧�����л���Ͷ�ʣ� 1.39������������ծ���ڳ�������ծ���û���������ծ�� ���仰˵�����ع��ƻ���1.11���ڵĶ�ȿ��Է�������������ծȯ�� ������Ͷ������GDP�ij��������������Ⱥܿ�ᱻ�ط������õ����Ͼ�2024����ص�Ԥ������Ŀ���ձ���5%�� 2.��ծ ���������⼸�꣬ÿ��IJ��������ʴ����3%���ϣ�Ψһ����3%��2022�꣬������Ϊ�ض����н��ڻ�����רӪ���������Ͻ��˽������������Ԥ���ȶ����ڻ��𣬼ֱ�˵�������и���������Ǯ�ˣ� 2023��IJ�����������3.8%���Դ�Ϊ���� Ŀǰ��������4.9���ڣ����谴�ո�·ר�ҵ�Ԥ�⣬��������GDP����5%���ֿ���������ծ���3ǧ�ڣ� 3.�������ڵط�ծ �۹��Ҳ�ȥ�ܵط�ծ�ܵĴ����� �������������û����Ȼ��ٽ裬 ÿ��ĵ��ڶҸ��������ɣ� 2024�굽�ڵĵط�����ծȯ���н���3���ڹ�ģ�� ���ˣ���ծ���ط�ծ�Ҹ�������������ծȯ����ģ4.5���ڣ� ����Խ�ߣ���������Խ�� ���Dz��������ᰡ������������������ʴ�ȫ����Ѫ�� ���Dz��ܣ�����ô�죬ֻ�н������ʣ�һ�����Ͳ��������� ���������ʶ����͵�����£�ծȯ��������Ʋ����ԣ��Ӷ������ڷ��У������������ |

|

�����й����õ�ǰ������������˵��2024���ȻҪ������Ϣ�� ��Ϊ��Ҷ�֪������ǰ������������������⣬���ز�������������������Ͷ�ʶ������ˣ����г��Լ��ĵ��������Ѿ��������������ڡ� ���ʱ���ֻ�ܿ������ɵĻ������ߣ��ӹ����˼Ӵ��г���������ǰ����ŷ��������ô�ɵģ��������Ǻܴ����Ҳ����ô�ɡ� ����Ҫ���ǵ�ǰ������һ����ͨ����Ӱ�Ӵ��ڣ��鿴�й�CPI���ݣ������Ѿ�������ʷ�͵㣬ȥ��10��11��12�·ݶ�Ϊ��ֵ��������ʷ�϶��Ǻ����ģ���һ�ֵ��ݵ�08�����Σ��֮�� |

|

|

��һ��״����08�껹��̫һ����08�����ⲿΣ��Ӱ�쵽�����ǣ�ֻҪ����ͦ�������ˣ���һ�������衢���蹲���µģ��������˵�Ե����Ӱ�죬Ӱ�������Զ�ҳ������⿿����Ӳ��ֻ�����������»���ͨ��֮�У�����ҪһЩǿ������߱仯Ťת���Ʋ��С� ���Խ�Ϣ��Ȼ�ǵ������߹��ߵ���ѡ����������CPI����ή����ȥ�������ҹ���5����LPR�������ٻ��µ�2�Σ���Ļ���������3��4�Σ�����1�������ʣ������µ�3�Σ���������������һ���� ����������о��ͷ��˻��ҿ��ɵ��źţ�����Ԥ�棬Ҳ����ǰ˵�������г��и����������ڴ�����������õ���ҩ��������Ϣ�����ܾ��ǵ�һ����ҩ�� |

|

���MLF�������ʵļ��������������������п�����Ϊ��2��20�չ�����LPR���ۣ��ܹ����������ڳ�һ���IJ����ռ䡣���������������������������3��MLF���ʲ��䣬����LPR�½��������� ����Ҳ����2��19�գ��ǹ����´����ź�ĵ�1�ܣ��г�����A�ɴ��ܻ�ӭ�����ź��ܵ�Ԥ��Խ��Խ�ߣ��Ͼ��۹��Ѿ�������3�졣�����ʱ������ܹ��ٵ��ӽ�Ϣ�����ã���ô����A�ɵ����ƽ���dz�ϲ�ˣ��г�������Ҳ��Խ��Խǿ�� ����2�½�����أ��г����Ͷ���MLF���������µ���Ԥ���������¡���ˣ���α���MLF�������ʲ��䣬���Ҽ�������Ҳ���Ƿ����г�Ԥ�ڵģ�������������Ҳ���г����������������߳���������һ�������źš� ��ͨ������£�1�����ǽ��ڻ���ȫ���Ŵ��ʲ�Ͷ�ŵĹؼ����ȣ�ֱ�ӹ�ϵ��ȫ����������������µؽ�����MLF�������������������ӽ��ڻ����г��������ԣ�֧���Ŵ��Ȳ�������ͬʱҲ���Դٽ���������ͨ��չ�ڡ����»��ɡ��û��ȷ�ʽ����������ط�ծ�ķ��ջ��⡣ ��Ƚ����������MLF�IJ������г����ڴ�2���Ժ�LPR���½����ȡ�����ܹ���Ԥ�ڵأ�����5����LPR�½�10�����㣬��ô�г��ܿ��ܻỶ��ȸԾһ�ѣ�������Ǵ�A�г����Ǽ���Ĵ̼����Ϳ������벻������̼������ˣ�����룬���5����LPR����Ҳ���½�5�����㡣 |

|

����ʱ�������������������� ��˵�ܿ�ͻ����3%������2%������1% �����Ϊ0%-0.5%���ʣ������ǵ��������� ���������Dz�̫���ţ�������������·���� �ã��Ҿ��ʼ������⣺ 1������������ô��Ĵ��ܴ����˭�� �������ˣ����п����ϣ��»��ˣ� �������ta�Ŵ�����Ⱥ��/��ҵ���˼Ҳ�ȱǮ�����뱳��ô�ߵ����ʡ� �����ô�࣬������ȥ���Dz��ǵ�Ҫ��Ϣ�����������ɴ�����Ϣ�����ǷŴ���ȥ�ġ� 2�����ڵط�ծ̨�������ǽ�Ϣ���Ǽ�Ϣ��������ϵͳ�Խ��ڷ��գ� ���ز����Ѿ��㲻���ˣ���ô��ط�ƽ̨��ծ��һ�𱬷����ɲ���С�¡���£������ǻ�ѡ���Ϣ��������Щ�����ǣ�����˵��Ϣ��������Щ�ܼҶ����ǵ�ѹ���� |

|

����Ҫ����һ�£����MLF��ʲô��˼�� �ٷ����;��ǣ�MLF��Medium-term Lending Facility����ָ���ڽ�������������������ṩ���ڻ������ҵĻ������߹��� ������Ϊ���Ϻ����������Ҫ�����ҵ���С����������У����бꡣ ��ͨ�Ľ��ͣ����ǵ�Ѻ��� �������н�Ǯ����ҵ���У�������Ҫ�ù�ծ������Ʊ�ݡ������Խ���ծ�����ʵ�ѺƷ������������Ϊ3���¡�6���»�1�꣬�����൱�ڴ������Ϣ��ÿ�����в����� ���в����涨��MLF����������Ϣ������涨���ʽ����;�����������ЩǮ����С��ҵ������ũ����ҵ���ص��������ʣ�ȷ����ˮ�����ʹ����� �����ϣ�MLF������������Ϊ���衰��բ��ˮ����Ϊ�г��ṩ���ڡ����ڻ��ҹ�Ӧ�������г������ԡ� |

|

|

��LPR����ʲô��˼�� �µ�LPR�γɻ�������MLF���ʻ����ϼӵ��γɵġ�����18������ÿ�¸���MLF���г����ʱ���LPR��ȥ�����ֵ�����֮���γɵļ۸����ÿ�¹�����LPR���ʣ�LPR=MLF+����ƽ���ӵ㡣 LPR���۳����������ٸ����������ʽ�ɱ������ճɱ������أ���LPR�����ϼӵ��γ��Լ��Ĵ������ʡ� �ɴ˿ɼ���MLF���ʵ��ϵ����µ���һ�㶼�ᴫ����LPR���ʣ�������Ӱ��������ʡ� ������������Ϊ��MLFΪ�����ۣ�LPRΪ���ۼۡ� �����ĽǶȿ������������Ѿ�����15���³�������MLF�� ��������MLF����ά��2.5%�����������±��ֲ��䡣 ����MLF���ʲ�������Ϣ��δʵ�֣����г�����LPR���е�Ԥ���������߸ߡ�����ʷ�Ͽ���������������MLF���ʲ��䵫LPR�½��������� �����в���MLFʱ��Ҳͨ�������������ù��е��źš� ϣ������A�ɻ����� �Ͼ�MLF�������������г������ԣ�������ҵ���м������Ŵ�����Դ˴̼����ã����ƾ���״�������д������ҵ����ҵ��������Ͷ�������������д�������ˣ����˲���Ǯ���ѡ� ��ʵ����LPR��Ҳ��������Ϊ����Ľ�Ϣ�������������ֱ�ӽ�Ϣ����ô�г�������̫���ˣ������һ��MLF�Ӷ���ʹLPR���ͣ��г�������û��ô�� |

|

|

���ں�۾�������ͷ�ϻ��� �������Ǽ�������������ġ� ϣ��δ����ð�~ ���վ�ʾ���������ݶ������ض�������Ͷ���з��գ��������������ν��������ܱ�֤����������ȫȷ��ɿ��������������ʹ�õ�������Ϣ������������ӯ���е��κ����Ρ� |

|

�Ҳ�������һ�㣿�ѿ��ܶ���ȥ���� ��ȷ�ı���Ӧ�����£� MLF��������������������ϵ�����Ժ�����ԣ������������г��������ʣ�LPR���������У�5��������LPR�½��ռ���� ȥ������ʹ�����ʣ�������Ϊ�˸�LPR�½��õ��� 12��22�գ��������С�ũҵ���С��������С��й����С���ͨ���С��ʴ���������������о��ѹ����������������ʡ� �����������ʽ��͵ķ��Ȼ���һ�£����� ����������ȡ�����¡������һ�������ʾ��µ�10�����㣬һ�������ʽ���1.45%�� �������µ�20��������1.65%�� �����ں������ھ��µ�25�����㣬�ֱ���1.95%��2.00%�� ��ν������ʵ��ص����г��ڵĴ�����ʣ������Ծ���Ϊ���г��ڴ��������ó��½��ռ䡣 ��������Ϊ�������ڵĴ������Ϊ2%��5��������LPRΪ4.2%�� ������ʲ�Ϊ2.2%�� �ձ���Ϊ�����еĴ���������1.8%������һ����ȫֵ�����������ȫֵ�ͻ��о�Ӫ���ա� 2%�����ʲ�Ѿ����Ա�֤���й����൱�����ˡ� ��ˣ���һ�ν��ʹ�����ʣ������ΪLPRҪ�½����źš� ���ң���Ϊ��LPR��������������ģ�Ҳ����Ϊ����������ܿ���1��1�շ������¶����ա������������еĺô���Ҷ����ġ� ���ǣ�1��22�գ�һ���ں������ڵ�LPR��ά�ֲ��䡣 ��֪�������˵ʲô�����ǣ����е�ѹ��Ҳͦ��ġ� ��������ӣ������ڼ��١� ��������˵������Ǹ�ծ���������ʲ��� ���ԣ�ȥ����ף�һЩ���������ս�Ҳ�����ˡ� ���ڰ���������ǰһ�����ѵľ����� ���ʹ������ʣ��ή�����е��ʲ��� �����ʹ������ʣ������������µ��ʲ��� ����ծ�����������ӡ� ��Σ����п϶����ˡ� ���������½����ǰ��϶������¡� �����������½�25�����㡣 �½�20��30������ĸ��ʳ�ƽ�� |

|

������Ϊ�г�����ģ���ʵ�������Ժ������Ƿ���µ�LPR�� �Ӽ۸�Ƕ���������ǰ�ʽ��г���Ϊƽ�ȡ�2024�����������м�7����Ѻʽ�ع����ʣ�DR007��������1.8%��2%֮����2��9��DR007�ձ�1.85%����2024���1.77%����ˮƽС���߸ߡ� ��Ȼ���·ݵ�MLF������ά�ֲ��䣬���Dz�û�д����г����ڶ��·ݽ�Ϣ��Ԥ�ڡ���ǰLPR���γɻ��ƣ�����20�ұ�������MLF���ʵȹ����г��������ʵĻ����ϼӵ㣬��˳����µ�MLF��������LPR�����½���Ҳ�����ɱ�����ѹ���ӵ������ʵ��LPR�½�������2022��5�£���ȻMLF��������ά�ֲ��䣬�����ڴ�������µ�Ϊ���и�ծ���ͷ���һ��ѹ��������5����LPR�µ�15BP�� ��ǰ�й������Դ����ߺ�ָ��Σ���Ҫ���ڳ����ṩ����֧�֣����뾭�ù������顢������ڹ������鶼����˼����������ʳɱ���Ҫ���ǣ���ǰ�г���������ƽ���µ�Ҳ�������ⲿ��Լ���� һ�ǹ�����������Ȼ���ڵ��ң������̶��������ʵ��ҳ���3���ٷֵ㣻���������������µľ������ݣ�����1��CPIͬ������3.1%��Ԥ������2.9%��1��CPI��������0.3%��Ԥ������0.2%������1�º���CPIͬ������3.9%��Ԥ������3.7%��1�º���CPI��������0.4%��Ԥ������0.3%������1�¼������ũ��ҵ�˿�����35.3���ˣ�Ϊ2023��1����������������ӽ�Ԥ�ڵ�2���� ����ͬ�����ٴﵽ4.5%����2022��3��������ߡ� �ⶼ��������������ϰ��꽵Ϣ�Ŀ��ܡ�����������ĵ��ң�����ʹ�������ʽ���������������һ���Ӵ��ܻ�����ʽ�ͨ����۵�������������ծ�����ƣ�������ʵ�徭�ã����������Ŀ�ġ� ���Ǵ����������խ������2023��������ĩ���ҹ��������о�Ϣ��Ϊ1.66%������ʷ���ˮƽ�����ڼ�ܲ��Ŷ������о�����ı���1.8%�� ���Իص����ǵ����⣬����������ý�巢�Ĵ��������������пռ䡱����Ϊ�����ҿ϶�ϣ���µ��������ʣ������ڹ�����������Լ����д����������խ�ı����£��Ҹ��˵Ĺ۵��ǣ��ռ䲢�������ڴ����������LPR�IJ����ɡ� |

|

MLF��Ч�������ã���Ȼ�����˻��ҵĶ��ڹ�Ӧ��Ŀ����Ҫ�̼����ҵ������ԣ������λ��Ҵ�����ȥ���� �������е�����Ϊ��Ѻ��ķ�������ֵ��ԭ���Ķ��ڴ�������ʱ����Ҫ������ ������Ϊ�ܰ�����Э��Ĵ������ơ� �г�����Ҫ���ǽ��ͻ��ҵijɱ���Ҳ���ǽ�Ϣ�� ���е�����������ʵ�徭�õ�ѹ��������Ҫ����ѡ��ġ� ���������������пռ䣬��ζ��ʵ�徭�õ�ѹ��������ϵͳ����ʵ������� �����Ƿ�Ϣ���ÿ����еIJ����ˣ� |

|

Ϊ֪�����ṩ������Ϣ�� ���п�չ5000��MLF��������������ý�壺���������������пռ� ÿ���༭ ���� ���й�����������վ2��18����Ϣ��Ϊά��������ϵ�����Ժ�����ԣ��2024��2��18���������п�չ1050��Ԫ�����г���ع�������5000��Ԫ���ڽ��������MLF���������б����ʾ���ƽ���ֱ�Ϊ1.8%��2.5%�� ������ʾ��������1910��Ԫ��ع���4990��ԪMLF���ڡ� |

|

|

ͼƬ��Դ���й�����������վ ��������ý�塶����ʱ�����ڹٷ������ijƣ��������ǰ�ڶ����̬�ͷŵ��źţ��г���ʿ�ۺϷ�����Ϊ��MLF��������������������ϵ�����Ժ�����ԣ������������г��������ʣ�LPR�����������У�5��������LPR�½������Ը��� ??? |

|

|

���Ϻ�֤ȯ������ǰ���һ�������գ��ʽ����ת�����Ϻ����м�ͬҵ������ʣ�Shibor����ҹ����15.6�����㱨1.853%��7��Shibor����6.6�����㱨1.857%������2��9�����̣��ӻع����ʱ��ֿ���DR007��Ȩƽ������������1.85%��������������ˮƽ���Ͻ���1���ծ��ع����ʣ�GC001��������2.257%�� ���������ϯ��۷���ʦ�����ʾ��2��MLF�������ʼ��������������������뵱�½���أ���������LPR���۵����µ��������йء���������ǰ���ˮƽƫ���Ƹ���ҵ�;���ʵ�ʴ������ʣ���۾��þ������д����ƣ��µ�MLF��������������Ҫ����ѡ��֮һ�� ÿ�վ��������ۺ��й�����������վ������ʱ�����Ϻ�֤ȯ�� |

|

MLFû�������зų�����˵��̬�Խ�Ϣ�����dz������ģ���������ô���¡�����ĵ���Ҳ�������⣬��Ȼ���Ǻܹ�ʣ�����������������������������Ϣ��߲����ռ���Ҳ����ʵ�����е��������ǿ������⣬���������ֲ�����˵������ȫ���ܡ� һ����ԭ������˵�����������ڡ�����Ϊ�����ģ���������ϢԤ���ǿ���̫��������CPI�ָ���Ԥ���ˣ���������˵�����Լ��ڲ����IJ��㣬�����Բ�������黹Ҫ����취���˼ҽ���캣���⣬������ֲ���������Ҫ������ң��αؾ�����������һ��˵������Ҳ�����ܼ������������ˣ���һʱ��һʱ������ʵ��ǿ���ָ���Լ����Լ�����������������ָ���������̣��ο������������˥�˷��գ���ʱ����η��ηβû�����壬���ʵ����Ӽ�û����ô��ȫ���Ѿ�û���ˡ� �ع���˵�����г���Ŀǰ�г������IJ��㣬���Ͷ�ʽ����������ã���ҵ�͵ط�Ҳûʲô������ʵ���ʽ�ijɱ�Ҳ�ߣ����ʱ��Ψһ�ܸ������ĵģ����Ҳ�����û���ã�Ҳ�������ˣ��ܲ���˵�Լ��������벻�����Լ�������������ڶ�����ҵռ���缸��30%�ˣ������ܶ������Ժ������ǿ����ƻ��ǽ����Σ���������Ӧ�÷�����ʱ�� ���Կ������ǣ�������Ȼû�и��ϣ������з�����̬�Լ�Ҳ���þ����ˣ�������������Ϊ�ã��ǹ���3�¾ͻ���ʵ�ʶ����ˡ� ���ڹܲ��������Ǻ����ڵ����Ҳ����˵һ��Ϣ���н�ģ���ô�͵�ͨ�͡����ֹ۵����ڣ���ϸ߸ܸ��ʣ������������������ӵ�Ҳ���࣬�����ʵĹ���������ʵ���ڣ���֮һ�������ɣ�������֪������ |

|

���������Ƿ��½���ȡ���ڴ����Ϣ�Ƿ��½��������Ϣ�Ƿ��½����ֺ�����ľ�������������ء� �����ǽ��ڻ����������Ǵ��ƻ�������������ӯ������ ����ӯ������Ͷ�����ƣ���Ҫ�����ڴ�������Ϣ������������ - ������Ϣ�� �����Ϣ���ˣ�����֧�����ˣ�������Ϣ�ſ��Ը��Ž���������ǿ������⡣ ���⼸�������Ѿ���ν��ʹ�����ʣ��������������ͣ����ڲ���˵�� ������������Ϊ��һ���ή���ʣ���Ϊ������г����IJ��㣬����Ǯ�ʹ������� ����Ϊ�˴̼����Ѻͼ���֧�������껹�������Ϣ�� �ְ���������������������г������С�����ʵ��Ԥ�ԡ��������� �����Ͷ���״�����ã���������ȥ���ʹ�����ʣ����ڸ��Ӳ��һ�Ǯ����������Ԥ�ڱ���һ�����գ���ҵͶ����Ը���ͣ�����Ҳ������߿ա� �ο����ʹ��������Ȼ�ܼ���֧������Ҳ����ʧDZ�ڵĿͻ����ʱ��������ģ�Ǯ�����й������в�����ֵ���Ǿͻ�������ֵ�ĵط��� ��Ȼ��ѡ���У������ֱ����գ�¥�м������ԣ�ʵ��Ҳû���ģ�Ψһ��ѡ����ǰ�Ǯ�ŵ����⣬��������ʽ���ӡ� ij֪���������������һ�������� ���ǵĴ����Ŀǰ�ļ�����Ҫ����Ͷծ�������ˡ� ��Ͷծ�Ĵ������ʿ϶�Ҫ����Ϊ�˷�չ���ã��̼�Ͷ�ʣ�����Ĵ������ʿ���Ҳ�ý��͡� �������ռ������ģ�ǰ������������������ڸ����������ж��������ռ䣿 �˽��������������Ϣ����£�������ô���ģ�Ҫ�ۺϿ��Ǹ������ء� ���潲�˹��ڵ����أ���ʵ����ʵ�����У���Ҫ���������������Ƶı仯�� ������Ĺ�ϵ�Ƚϸ��ӣ�����˵��һ����Ͳ��ģ���������Խ��⣬�ҹ���������Խ��Ч��������������Խ�ã����ǵĴ���Խ�鷳�� ���������������ƾ�����Σ���ʵ˵����Ҳͦ�ɻ� ��������������Ӧ�úܲ�����ṩ����������һƬ��ã��õ��������Լ������ɣ��Dz����������٣� �������Ľ�Ϣʱ�����һ���Ƴ٣���ȫ�����г�Ԥ�ڣ��ٸ���AI��Ƶ���¼�����ը���ͱ�ø�����˷���룺Ҳ����Ҳ����ĺ������ˣ� ���DZ��뿼������һ�����������AI������������������һ���������������û��˿����أ� �������������Ļ����������ǵĽ�Ϣ�ƾ��Ѵ��ˡ� ��Ϣ����ô�ѣ����Ϣ�����ˣ��Ͼ�������Ϣֱ���漰�������棬�Ǹ����е��⡣ �Ӹ���������ԣ��Һγ���ϣ���������������������ʽ�һ�����ͣ��������Ʋ������ҵ�����Ը�����ı䡣 ֪���ͱ��ƽ̨�ȣ�Ӧ�ö�һ�����Ժ�����ϣ����Ҷ����侲������ ϲ�����ע�����ںţ�������è |

|

�����г�����Ҫ������ ���е����MLF��������Ȼ��һ����̬�ԵIJ�����һ���棬1�·����ڴ�����������ﵽ�˻��ҹ�����Կ��ɵ�Ŀ�ģ�������Ƕ�˵������������������ʣ�Ҳ���ؼ�Ϣ������һ���棬CPI��������Ȼû����ɫ��������PPIҲ��̫�á���ô���ڵ�ѧ�����ձ����Ϊ��������ҹ��������ʲ������ᵼ��ͨ��֮��ģ�����ʹ�ʲ���ծ�������в�������dz��ܡ� ʵ������ǣ���Ӧ���ʲ���ĭ���ѵĺ�������ϣ���ʱ���ձ������²�ȡ����ȫ�෴�Ĵ�ʩ�����й���ѧ����Ϊ�ҹ��ľ��ø����ձ���������ձ��������DZȽϱ��յġ����ձ���ͬ�Ļ���˵�����������ĵط��ǣ��ҹ����й�������ĸ�����ߣ������ȴ�����µľ��顣���ڿ��Ի����жϵ��ǣ��������ձ��Ļ������µ�Ӧ�����ߣ����ҹ�����̫�ʺϡ� �й��ľ��üȲ����ձ��ģ�Ҳ�������µģ������й���ɫ�ġ�ѧ���������ڹؼ��ĵط��ؼ���ʱ����й���ɫ�����ˣ�����������һЩ��ë��Ƥ�ĵط���̸��̸�й���ɫ֮��ġ� ��ν���й���ɫ������Ҫ�������㣺һ�������Ĺ�ģ�Ӵ�����������ʲ��Ļ��������Ĺ�ģռȫ�����õ�70%������Щ��ҵ���ջ��ҵ�����ʵ���������ģ���Ϊ�������յĻ���̫��Ļ���Ҫôֱ�ӷ�ӳ��CPI��PPI���棬�����ȴ��Ҫ���п��Ƶģ���Ϊ��������ƣ����ε���Ӫ��ҵ���Ӹ����ѹ���Ҫô�Լ��е����ҵ���Ϣ�����Ǹ����д������ҹ�����������ǿ��Ƶģ��ر�����Ӫ��ҵ�����������Ҫ�ϸ�ܿأ�Ҳ����˵���ʲ����������ʴ����Ļ����Dz���ͨ�ģ��������������ʴ��ڸߵ㣬���ҹ��Ѿ�������ʷ�ĵ͵㣬����ǰ�����Ǽ�Ϣ���ҹ�ǰ�����Ǽ�Ϣ�����Կ��������ߵľ������л����Dz�ͬ�ġ� ��ˣ������ù���ľ��������ǽ��Ͳ����й�������ġ� Ҳ����Ϊ���������л���Ҫ��һ��������Ҫ��Ҫ��Ϣ����������Ҳ������ʽ�ر�̬�ˣ�ֻҪ����Ҫ���¸��¾Ϳ��Լ�Ϣ�� ��Ŀǰ��û��ʲô�ر�õĻ����رõ��źţ���ˣ�ά�ֻ��ҵ��������ߣ�Ҳ��һ��������ѡ�����Ƕ�һ�����ȡ��ְɡ� |

|

����A�ɿ��У����������ء� �г������У���β���Ҫ�ǻ������ң��²�����Ҫ����� ���������ϣ���ֻ��Ͷ����10���ڣ�����˼��Ǯ���Լ����ã������ͷ�ˣ�����ֻ��10���ڵľ�Ͷ�š� 1��24����������2��5�Ž�0.5���㣬����2��5�ŵ�����̾�ȷ������͵�2635��Ȼ��ֹ�����ȡ�����Ǿ�ȷ�Ƶ������� ��·�ʽ�϶�Ҫ������е���˼���˼Ҷ��Ǵ��ʽ�Ǯ���ó�����������Ҫ�����и���������������С�ϰ����Լ��������ǵ�����˵���ܸ�ȯ�̾������㡣 ����Ҫ����ȫ��һ���巽�����棬���˹�������ȻҲ�и�����Ŀ��ǡ�����һ�����Ҫ�����Ҳ����A�ɿ����ˣ�������Թ��е���˼��㡣 |

|

����ʵ���ڷų�������LPRҪ�½��ˡ� ����Ǹ��ϰ��շ������źţ����Ǹ����з������źţ������ص��Ǹ����з������źš����ڱ��۵�ʱ���������ָ���� 2��5�գ�ȫ�潵0.5���ٷֵ��Ѿ��ͷų���1����Ԫ���������ԣ����ӱ���MLF�������������м������г�ע�������ԣ��Խ����г��ʽ�ȱ���ܹ��γ���Ч���䣬���ϴ��ں��г������Ժ�����ԣ�������г�ƽ�����С� ���г�����Խ�Ϣ�ĺ�������ͦ��ġ� ��������������ҵ��ծȯ��������Խ�������£���ʱ����ծ����һ������ս��������Щ��ҵ��˵�������Dz�������ɵ�����ֻ��ͨ��չ�ڡ����»��ɡ��û��ȷ�ʽ�� �ر���ijЩ�ط��ĵط�ծ���Ѿ����ڵ�30����ˡ����������DZ�Ҫ�ֶ�֮һ�� �Ӹ��˲��������������ͷ�������Ҳʮ�����С� �ܶ��ϰ���һ�濴���Լ��ķ����ڱ�ֵ��һ���滹���ž��ѹ���ڻ�����������û�ж����Ǯ���ڶ�������ѡ� �����£�Ҳ��Ҫͨ�����ͷ������ͷŲ�������DZ������ʵ�������衢��������Ŀ�ꡣ ��ΪLPR���ʵ�ê�����ʣ�LPR��1��MLF���ʻ����ϼӵ������MLF����δ�䣬����г�Ԥ��LPR��ƽ�ĸ��ʽϸߡ� ���������ǰ�ڶ����̬�ͷŵ��źţ�������LPR�Խ��������У�������5��������LPR�����µ��Ŀ����Ը��� ���ң������еĽǶȿ���������ʶ���µ��Լ�ȫ�潵�������ʽ�ɱ��������͡���ǰ�Ĵ�����ʲ�Ϊ2.2%�����㹻���½��ռ䡣 |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |