| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> ��ô�����������ij�Ͷծ�� -> �����Ķ� |

|

|

[��ҵ�ƾ�]��ô�����������ij�Ͷծ�� |

| [�ղر���] �����ر��ġ� |

|

�����ʮ�꣬���ǹ��Ҿ��õõ����㷢չ����ծ�ͳ�ͶծҲ�������ӣ����ھ����������٣������˲��ֳ�ͶծΥԼ����ô�����ʹ����أ�����������Σ���� �ҹ��ij�Ͷ�� |

|

ʲô�С����ǵij�Ͷծ���� ����û�����ǡ�����ծ�С����ǡ��ˣ� ----����---- |

|

|

��Ŀ�Ѹ��ģ�ǰ��Ļش����ϡ� |

|

�ط���Ͷծ���γ���ȥ��:������Ա������ʯ�������ʡ��õء��Ƿ������ۡ����ƣ���Ϊ����̫û���������ˣ���Ҳ�ܸɡ� ���Ǹ��س�����������(�յأ��Ӽ������ֱ�����������)�����������������յ�Ҫ��������������Ͷ�ʣ���������ֱ�Ӳ������(ָ�������������Ҫ���������)������������Ͷ��˾�����к������ļ�ʣ�����˵���ˣ���Ǯ�õ������˻�ծ�����ǣ���Ϊû�м�ܣ�Ǯ���������ǵIJ��ø������ǣ����������ص�����û�����ڻ�Ǯ��������裬�������ڸ��ơ���������ʵ�����Ǹ����˹���Ա�ġ������������ǣ���Ͷ���Ǯ�����ˣ����غ����ڻ������Dz���Ҳ��Ͷ�����ˡ� ������ʷ�ϣ��ܰѾ���¢����ҵ�ɳ��Ȿ�����ģ�����ֻ��һ���ˡ� |

|

һ��20�ڹ��̣��б������2000w����������Ҫֱ�ӳԵ�10%��ʣ�»���6-10%����ռ䣬���ְ���λҪ�ԣ�С����ҲҪ�ԡ� |

|

����?���������� ��о������У��ǰɣ� 1.����˫���ƣ���������ƣ������ǡ�������һ��ɣ� 2.���Ź�������ɽ��ˮ��������������������ӻ�ʱ�������ǡ���Ҳ����һ��ɣ� 3.������ȫ���ϣ����ع�����Ȩ�������ǡ���������һ�𣬶ɣ� 4.¢����ҵ��Ϯ�������ǡ�����Ȼ����һ�����dzе��š����崫���ᱲ�𡱣���������������ˮ�ߴ���˿�Ŀ��֣� ת��ijλ�������� �������������� |

|

������Ŀ���Ѵ�ҵ�Ǯ��ͨ���а����̵���ʽ���Ӷ�����ҵ�Ǯ������ ���ڻ����ô�Ҿ�ծ���Ϳ�δ����Ǯ��Ŀ�Ļ���Ϊ�˷ḻ���Լ���Ǯ�� |

|

��Ͷծ����ʷ�������⣬2014���Ͷծ���ų���������û�м�ܡ�û�й���ȫƾ���з���ţ�����ʷ�ʽ����������ǹ���зǷ����ʣ���ijЩ�˻�����˾�Ŀ��ٽ����������þͿ��Ժ����Ϸ������ʽ�Ǯ��С���ӿ�����������ȫ���ҵĻ���� �ܶ��˾��ó�Ͷծ����û��ϵ�������ֲ�������Ǯ��Ҳ������������ ��Ǯ��ʱ������£���Ǯ��ʱ��Ҳ��������£���Ǯ��ʱ��ͳɡ����ǵij�Ͷծ���ˡ���IJ�˵������˵���� 2014��ſ��˳�ͷծ�ķ����ʸ�����ƣ�������������������ʺ͵ȼ���ţ������������˾�ĿǾͿ��Է����������ʽ�ʹ����û���κμ�ܡ��������йز��ţ� ��Ͷծ�����٣���λ���ڣ� |

|

|

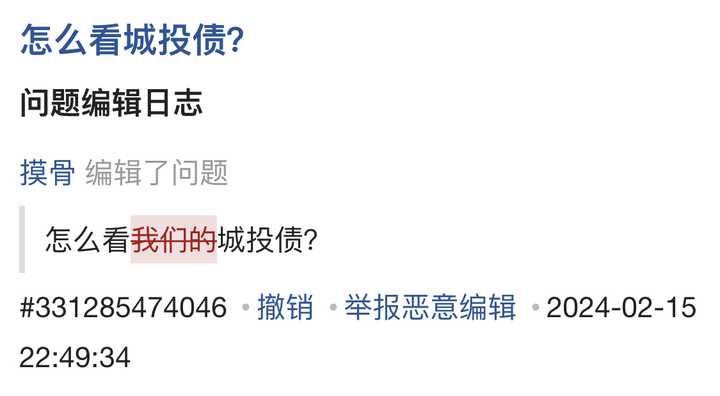

2014��4����ڴ�����ģ��2023��16����ڣ�9��ʱ������3���࣬����Ϊ��������Ͷծ��һ����˵��Ͷծ������Ҫ���ڴ������ʣ�����2023�귿��4.2%����Ͷծ4.71%�� ���ڳ�Ͷծ�����廨���ţ��������ޡ�����������ô�����ô�㣬ȫ������������ʵ��ֻ��ȡ5%������������������Ϊ1��2��3��5��7�����嵵������һ��İ�һ���㣬����һ�겻��2��İ������㣬�Դ����ơ��������ֻȡβ��5��0. ���+-10%�� ��Ͷծ���ޣ� |

|

|

2022�꿪ʼ���ز����£���Ͷծ����Ҫ���ʽΪ�ط��������룬���Ӻ͵ض���������ҵ���еĽ�����Ŷ̡� ���Ǯ�Ķ�֪�����Դ�����������Խ�̣�ѹ��Խ��һ���ֽ�������һ���������õ�һ��ծ��������ζ�Ž�����һȺծ�����ţ���ʱ��ֻ����·����ͶծҲ��������һ����һ��û���ϱ����ˣ���Щ��û���ڵ�ծ���ɾ�����ζ������ծ�ˡ� ����ʱ�������Ŀ���ֻ������һ�����̡���Ϣ�ߵĹ��Ŵ��ˣ����������������أ�2023��9�·�֮ǰ������ծ������75%��������ȥ���3-6���µĹ��Ŵ��ˡ� ��������ǿ��Ҫ����ҵ���н��ܸ������ij�Ͷծֻ��ʱ�����⣬��Ȼһ���ϵ����꣬����������������½�����Ͷծ��ծ��ծ��һ�𣬴�����ij�Ͷծ���ף����̻�����������Ҫը��һ���ˡ� �������Ǽ��裺һ���ڵ�50%�����������ֱ�Ϊ�����ں������ڸ�15%�������ں�ʮ���ڸ�10%�� �ڶ�������ÿ���·��еij�Ͷծ��ģÿ��1.5���ڵĻ�����ʩ����Ͷ�롣�DZ���ķ������Ѿ������Ļ�����ʩ������Ŀ����ͣ�͡����⣬��Ҫ���ϳ�Ͷծ����Ϣ�� ����������δ���ij�Ͷծ����һ���趨Ϊ����Ľϵ�����ˮƽ������ͨ��״̬�µļ�Ϣ��4.71% �����������趨�õ���һֱ��2040��ij�Ͷծ������� |

|

|

2024���Ͷծ�����ģ8����ڣ���2026��ÿ��Ļ����ģ��10�������ϣ����һ����������ӡ� �ܶ��˲�֪����Щ���ִ���ʲô�����ø��������֪���ˣ� 2023�꣬ȫ��һ�㹫��Ԥ������216784��Ԫ���ط�һ�㹫��Ԥ�㱾������117218��Ԫ�� ȫ��һ�㹫��Ԥ��֧��274574��Ԫ���ط�һ�㹫��Ԥ��֧��236355��Ԫ�� 2023��ȫ�������Ի���Ԥ������70705��Ԫ���ط������Ի���Ԥ�㱾������66287��Ԫ�� ȫ�������Ի���Ԥ��֧��101339��Ԫ���ط������Ի���Ԥ��֧��96488��Ԫ�� 2023��ȫ�������ʱ���ӪԤ������6744��Ԫ���ط������ʱ���ӪԤ�㱾������4480��Ԫ�� ȫ�������ʱ���ӪԤ��֧��3345��Ԫ���ط������ʱ���ӪԤ��֧��1894��Ԫ�� 11�����ǵط�2023��һ��IJ������룬21������ȫ��һ��IJ������룬��2026�꿪ʼ���ط��Ϲ��Ͷծ�Ļ����Ҫ��������һ��IJ������롣 ����2036�꣬����GDPû���仯��ǰ���£�����Ǯ�͵û���ȫ��һ��IJ������롣 �ֻ�dz�Ͷծ��Ǯ���������ǰѵط�ծȯҲ�ӽ������ԡ� �ط�ծȯ�ͳ�Ͷծ�ϲ����ݣ� |

|

|

��2024�꿪ʼ���ط���������պ��ܻ���������Ǯ��ʱ��Խ����ȱ��Խ�� ��ν�����ծ��Σ���� κ�깲����ӡ������ð�̡� С���ӡ���ս�ձ����������壬Ҫô���Ĺ�ʣ���ܣ�Ҫô���Ĺ�ʣ�Ͷ�����û��СӮ��ȫ�Ǵ�Ӯ�� ��ս�������Ĵ����𣬵��������𣬰��Ĺ��Ҹ��������������һ�У� ���ʣ��չ��������ָ������ƣ����ٷ��䡣 ����������������Դȫ��ת�أ���ѧģ���Dz���������ʵ�е�����ģ�ͣ����������е��������������ܳ��������ͼһ�֡� |

|

�Ҿ��ó�Ͷ��˾��������ʷ����ΰ��ķ���֮һ�� �����ϣ����ǹɷ�����˾�����Ա��Ʋ�����ծ�� �������ִ������ݵ������ԣ� �������б�֤֧���Ļþ��� ��������������ȫ������˹�˵İ����ף� ������費��Ǯ��Ͷ��Ͷ�ʣ� ������˹����û��ǩ���κ��ļ��� һ�ʾ���û�С� ��ô�õ���������⣬ ���Գ�Ϊ���ǵĵ�������� |

|

һ��ר����Ҫ˵:��ծ����ծ�� ��Ͷծ�����ϣ���ô�ͻῪ��ӡ�����������Ƕ���ѭ����ǮԽ��Խ�࣬ծ��Խ��Խ���������滹Ǯ�� ӡ���������˾�������Σ�������ұ�ֵ���������½��� ��Ҫʵ������½���϶��Ǿ���Ҫ�����ˡ� �ͻῴ�����dz����˿ڱ������������Ѳ�ǿ��Ǯ��ȥ�ĵط����DZ��Ͼ�������������ȻҪ�Ա��� �Ա��ͻ���ƽ������飬�������������ѡ�������������£���һ�������˿ڱ����Ķ���ѭ���� ��Ͷծ�Ľ�������ᶯ������ᱩ��Խ��Խ�ࡣծ��Խ��Խ��ǮԽ��Խ�࣬��ó�ͻ������ʧҵ�����ߡ��ٴμӴ���ᶯ���� �������ڹŴ����Ǹij������ˣ����ִ���������Ϊǿ�ƹܿأ�û�ж���������ǿɾͲ�һ���ˣ����������ǹ�Ͻ������ˡ� ��֮��Ͷծ����ʷʹ���ﵽ�ˣ�������Ҫȫ�����ˣ��Ǿ����ˡ� |

|

һλ���������������ݳ����ѣ��ǰܲ���ҵġ�ֻ�к���Ͷ�ʻ����������塣 ����оƬ���������ɡ� 2023��11��֮ǰ��֪����·�뵼�廰���v������ʾduv�����ع�ļ�����7nm��֮��͵ÿ�euv·�ߡ� �����6-8�£��Ҹ���ҿ�����һ����Щ������Ӱ��ʵ���Ƴ̡���Ҫ��3������Դ���ع���������뾫�ȡ��ܽ��������ǣ����÷�չeuv����չ���˵�duv���С� ����˵�ڶ��뾫��1.4�������¡�duv��̻���ͨ�������ع⣬����������21.1mmp��оƬ�� ����ʲô�����أ�N2���յ��ռ���Ҳ����21����û��������ʵ4���ع⣬�ǿ�������N2�ġ������̨�������ڵ�������һ�㡣���M0.����Ǹ�����ķǹؼ��㣬ʵ��mmpҪ������ɡ�����˵̨����N3e�Ľ����㣬����i�߹�̻����ֹŶ������� �������й��ն���1+2+2+2�������á���һ̨��������2̨�ص�����2̨�ϵ�����2̨�е������ֱ���M0 1,M2 3���Լ����ؼ��Ľ����㡣�� |

|

|

���ͨ�������ع⣬��������15 14mmp���ڵ�оƬ�����൱����2036��оƬ��ҵ��Ŀ���ˡ� ���Ҵӹ���ˮƽ�������뾫���Ѿ��dz����ˡ��ﵽ��1.0��ˮƽ��Ҳ���DZ��˼�Ȼ�ܴﵽ1.0�쳯1.4���ܴﵽ�ɣ� ���ѷ��֣����ڵľ���ܳߴ���С��ʵ���٣���Ҫ�Ϳ��Ǵ�¥��ģʽ��һ����������IJ㣬���ѵ��� ͬʱeuv�豸�����duv�豸���ԣ�̫���ˡ�һ̨������ǰ��ʮ̨�ļ۸���������Դ�����ʺͺIJļ۸��duv�ߺܶࡣ����ͬ�������ľ���ܣ���ʵ�Ǹ���ġ� ͬʱ�����ģ�ļ��ɵ�·���������������Ӳ��������ޣ�������������˥�������²�ϧ�ɱ���0.55NA��euv����ͨ��˫���ع�����9mmp��оƬ����������Ҳ����߹�14mmp��оƬ̫�ࡣ ���ڵ�ʱ��ƽ̨�ٷ�99�Ĵ�v�������϶������ವ���ҵ�ʱ����������Ȼ�������ϡ� �ܲ��������˶��Ǵ��ģ������ǶԵİɣ� �㻹�ܱ�ȫ���İ뵼��Ժʿ������ ���仰˵��������ץһ������ȥ���쵼������һ��һƱ�������з�ʲô·�ߣ�����ʽ�����ɲ���䡣 ��ûʽ��̴��µ�̨����ǰ�з����ܲ��ֱ������digitimes�����Ѿ�Ԥ����2022���о�Բ��������������DUV�豸ʵ��7���ף�����̨����һ��������������ʾ����DUV�豸����5����оƬ������Ҫ�Ĵι�ͼ����һ���̺�ʱ�ҳɱ��ߣ����������Զ����ѣ�Ӱ�����ʺ��ٶȡ� �ֱ����ʾ��28����ƽ̨���漰����ʽDUV�豸�ϵĶ���ͼ������ʹ���Ϊ��߳ɱ�Ч���оƬ���칤�ա�Ȼ��������ʾ������ 28 �������¹��գ���Ҫ���Ρ����λ���ͼ��������ʹ�����ǼȺ�ʱ�ְ������磬�ܹ���ÿСʱ250Ƭ��Բ�ٶȽ��е����ع���豸��������һ����ٶȽ��������ع⣬�ȵȡ� ��һ����ս�Ƕ���ع��о�ȷ���ı�Ҫ�ԣ������ڶ��κͺ����ع����һ���ع������Ϊ����δ�����ܻ�Ӱ���ٶȺͲ������ֱ����ʾ���������Ͻ�������ʽ DUV ����������ʵ������ͼ��������ֻ��ʱ�䡢�ɱ��Լ�����Ը����ܵIJ������ӵĴ�λ���յ����⣬������˵����ʹ�� EUV �豸Ҳ�о����ԡ� ��оƬ����֮ǰ��������û������̨����Ϊ�й��ͻ��������й�����������ҵ��ÿһ�������϶�������̨���羺����������ϵͶ�����ʧ�ܣ��Ӷ��谭�����ǵĽ�����Ȼ����оƬ����֮���й��Ĵ������������̨����Ϊ�й��ͻ�����оƬ���������Ų�����������Щ���������Լӿ����ǵ�ѧϰ���ߡ� Ȼ�������ǵ�DZ�ڵĹ��߳ɱ���������С����ܳߴ粢�������ѡ���෴����������ת��Ͷ�������������������ٶȡ������ĺ���С���ߴ磬�����ǽ�����ע���ϵ�С�ͻ����Ƚ���װ��������һ�ַ����������ֹ��������У��ص����ڳ�Ϊ��һ�����ºͻ��ר�����ˡ� ʵ����̨��������Ϸ�����0.55na��euv�Լ�����ھ��豸�����ܽ��Ĵ��㡣����0.33na��euv��1.35�Ľ���ʽ�豸�浽2036�ꡣ ����ֱ�������ۣ������Ͽ�����֤�ҵĹ۵�����ȷ�ġ����ֱ��ᷢ��֮ǰ���������Ѳ���������Ϊ4���ع⣬��������5nm�������µ�оƬ�����ۡ�����ֻ����һ������̸����� |

|

|

�Dz��Ƿ�������ǰ�����ۺ��ֱ���Ļ��߶����ƣ������϶���ǿ�����뾫�ȣ�����������⡣ �ֱ���ѻ�˵�ĺ������ˣ���������ⶼ�Ƕ��뾫�ȵ����⡣ֻҪ�����������������Ƴ��ƽ��ͷdz�˳���� ����̨����Ӣ�ض���˹����ԣ��ȿ�û�£��ɱ�����ת���ͻ��������������ߡ� ���������߶��ԣ�ÿһ�־��ѣ�����Դ�ڹ�����ɵ�˰���Dz���֧����ÿ�βȿӣ����۶����Լ��˹�ͬ�е��� �ֱ����н���ʽ��̻�֮������ͷ�� �쳯��ϣ�����ڣ���ͬ�ֱ���һ�����콾��ͬ����֮�ꡣֻҪ�������Ƿ��ⷢ����һ�ж�����ת�� �쳯���������ڣ���Щ�����ֱ������ˣ����Ͼ����������ѡ�����˵�����ˡ��ο������ˣ�Ҳδ����ʵ�� ���������Ի��������㷢�ԣ�Ҳ���Ի������֧�֡� ���廷���ϣ�������Ҫ������ɲ�ҵ�����������ֺ���������Ͷ�ʣ���������صIJ��������� ���Լ��������������кܶ����������ԣ��ܻ�÷dz���ĵ��ޡ�ij�������Ͻ����������ϰ��ո���������Ͷ��Ʊ�� 1.��רҵ�� 2.��Ͱˮ�� 3.�Ҳ�һ��ô��֪������������ˣ���һ��ʱ��ʦ˵�ĺܶ����ǻ��������ġ�������������ֻ��˵�е��Ц���� 4.�ҵ�ʦ��������˵�ģ�����ҵ�ʦ�������� 5.���������xx�� 6.3�龭�Ѻ��� 1.��������һ���������ƣ�ʵ�ڰѻ������̫���ˡ�����մ��������ʵ�ˡ� ʵ����ֻ�����ջ���Ȩ�Ĵ�����ĸ����ˣ���Դ�������ҵ�������������������С�������깤�߲�ʿ�������Ӷ��ϲ�ȥ�ġ����Ƶ��ʸ����Ҫ���ġ� 2.���Ҫ��ȡ����֧�֣���ζ�ſ϶�Ҫ�������ݣ�����˵�ſھ���5g�������컻�ء��൱���¹�ҵ������Ҫ�����⡣ 5g�Ѿ��Ǻ�ʵ�õļ����ˣ���������ʵ������5g��վ����û���ڵĹ�ģ�� 3.��һЩѧ��������ǿ�ĸ��壬�Dz�Ը������ġ������������ݾ���һ������ʥ�ԡ������ü١� ��������Ϊһ����ش�ҵ�ߣ��ø��ϰ��տ��գ���ѧ����ļ��ޣ�ֻ�ǹ�ѧ�����ޡ��������������ޣ�ֻҪ���뾫�ȹ�������ͨ�������ع⡣�ﵽ�Լ���Ŀ�ꡣ �ڼ����Ҫ���ܸ��ָ����Ķ��⡣ 4.��ʵ����һ��ѡ�ܱ��˸����أ������Լ��������ҵ���˽⣬��ȥ��ռδ���Ὺ���ĵ���������Ƥ������Դ���������øɵġ� |

|

|

����ͼ������Ϊë���˺��أ����������˲���ְҵ��ý�壬������24Сʱ�����۵ġ� ����˵���Լ�һ�����뼸�������ۣ������ܶ����ġ� �൱����Щ������û�˹�����ֻҪ�м����˴����࣬��һ����������ˣ�����һ�Ѹ��������ġ� ������˶��Dz����ģ�����ס���˺��ˡ� �Ƚ��ϵĹ��ڣ�Ӧ�����ָо����������ᵽ����⣬ֻҪ6-10���£�һ�����г���Ȩ�����˻���ý��վ����������ر������ۡ� ��Ϊ��·����ȷ��ʱ��ֻҪ���굽10�������ң����Ĺ�â�������ڸ��ˡ� �����⣬ʱ���Ի�����𰸡� ����ǰ����һ����dz�Եĵ�����ֻ�в�ҵ�����治���ij��У���ȥ�����ز�������î���� ��ҵ����������ij����Ǹ��ڳ����ӣ� ���ǣ���ǰ�������أ� ��ӵ������ʱ����������ҵ����Ȼû����Ƥ�Ķ��������۾�һ����ͷ�� ���仰˵��������֧��������ţ����û�취��߲�ҵ������Ͷ������ȣ���������������ת�ġ� ��Ϊ��ҵ�����㲻���ף���ֻ������»��ɣ��н�����������·�� ������������Ȼ����Ҫ����Ƥ֧������ �൱�ڲ�������պ�֧����ʵ���ÿ���ҵ������ ӵ��ǿ�Ƶĵط���ҵ������������ƽ���ɱ����Ƚϵ͡�������Ϊ�㻹����Ǯ��Ҫ����ϢҲ�١� ���Ժ��������������˲š� �����ϣ����뱩�ǣ�֧����������buff�� �������������������ʧ�ܣ���ծ�ʰٷ�800�� ������Ϊ�㻹Ǯ���ѶȺܴ���Ϣ��Ը��衣 ʩ����������Ƿ����۲�Ը������ �˲ű���������ҵ�����˰����� ��tm����ֻ�ܽ��»����� ͬʱת��֧��������һЩ�������⡣ һЩ˰��ѹ�������˸߾����ҵ�ϣ�����˵���Լ���������ҵ����18����ȫ�����˰ٷ�20-30���ҵ�ʵ��˰�ʡ� ������ҵ�ձ���Ա���ֹɵģ����仰˵����˰����������ҵ�Ļ����ԡ���Ҫ�Ǵ����Ԥ�ڡ� �������Լ���������˰���ֺ��ҿ�ʼ�dz������ڳ������ʲ�����ǰ������ȫ������Щ�ġ� ��������Ϊû��Ҫ������Щ���⡣ ʵ�������½������Ƽ�����ס�ˣ�ֻҪ�����Ѹ����м����IJ��ܣ��й�Ҳ��վ��2����Ԫ���˾����ϡ�����������Դ�� ֻ����ϣ���쳯��һ��������3 4����Ԫ���˾��ߡ� |

|

������ծ�����⣬ʵ������Դ����·���������⡣ ��������úõģ����ϵ��˸���Ͷծ������������˵�ģ���ʵҲ���Ѵ����� �ѵ�����������ʵ������һϵ�е����⡣�����Ա�������ٻӻ�������Դ������������������Ͷ��Ͳ�������������ԭ������ҵ��������������Դ����������д�������������������ɳ����Ĺ����ʲ���ʧ�����Բο��Tү����ҵ���� ֻҪ���϶���Ϣ��չ�ڣ�����������ծҲûʲô���ѵ����Ժ���ô�졣������·�����ˣ��Ҳ����·�����ȥ�����á���Դ����Ͷ����Щ���������滹��ά���ѣ���������ֻ�������ϼ�������Щ�����������ҵ�����ý�ͶƱ�������Ž�û�еõ��κν�ѵ����ʷ����Ҳ�������㣬ֻ�����Ҹ��µķ�������������Ǯ�������� ��ͶΨһ���ŵ����û����������������Ȩ���������Դ�Ҹ��ں��Ų�����Ⱥ��˵��ǻۣ��������̲�ס�� Ȼ�����ǻ۵Ķ�������ø��㵱��������ˡ��� |

|

��һ���ϻ����Ը�����ǧ�����������е���Դ�����߶�����Դ��̬�ȣ�ȡ֮����������֮����ɳ�� |

|

Ҫ����Ͷծ���Ϳ����F������ĸ�ǰ���й��ɣ���ʱ��Ĺ����ĸ����Ǹ�ծ���ۣ�Ч�ʵ��¡�������������˵û��ͷ·���������𣬻���˵��Χ�����ˡ���Ҫ��Ϊ�⼸�������г����ij�Ͷ�Ͳ���Ч�ʵ����ˡ������ⶫ�����Ѹı�ģ�ֻҪ�ǿ����ҵģ����ϵ��¶�������ʹ�������������룬��������̭��������ҵ��������ǿ����������Դ¢������ҵ����Դ�����г��⣩���š� |

|

��Ȼ�ǡ����ǵġ���Ͷծ�� �ƹ��ԭ��������������˰ɣ�ת��֧���ǰѵ������¼�������ˬ�˰ɣ�����оƬ�Ȼ�������Ӯ�˰ɣ�˭����ˬ����Ӯ��������˭��ծ�����������죬�ǵ�Ҫ�� ��Ͷծֻ��һ���ֲ�����Ϊͳ�ƾ��ã����ʺ����б������ʵ������Ƿǽ��ڲ��ź�۸ܸ��ʣ���ֹ2023����288%��NIFD125���棩���������û�а����ط��ġ�����ծ����IMF������ռ��GDP��40%�������������ҵij�˥���Dz����ţ�ȡ0�� 288%������ݱ�������������Ҫ�ģ�����Ҫ����2022����274%��2020��2022�꣬��۸ܸ˴�246%������274%�Ľ���������Ӱ�졣����2023���Ѿ��ſ�����Ȼ�ٽ�������������13.5%������˵�dz������ˡ�������������ֽ��͡� ��һ�ֽ������Ҽ�����Եġ����˵�˵���� ���ֶ���۵���Ϊ�й������Ѿ�������ծ������ģʽ������������Ͳ��ò��Ӹܸˣ�������ܸ˾��þͻ�����ͣ������˥�ˣ������Ϊʲô2023��ծ��������������غ���ҵ���ţ���Ͷծ������ҵ���ţ����ܸ���������غ���ҵ�ֱ��Ǿ����ŵ��ı����屶������ס������������Ǵ����������ı���˵�������ڽ��;���ծ�Գ��ʲ���ֵ����غ���ҵ��ͶͶ�ǣ�ȴ�ڴ�����ܸˣ�ͨ����ծת��GDP�����쾰���� ��ǿ��һ�Σ����ִ���Ĺ۵����Ǽ�����Եġ��ղ�һ�ߴ���һ�����ֻ�ŭ�⣬��ֱһ�ɺ��ԣ� �ڶ��ֽ�������֧�ֵġ���ȷ�Ľ��͡� �����͡� NIFD��Ϊ�����2024��ʵ�ָܸ����ȶ�����������GDP���ٴﵽ7%�����������Ը��֮Ϊ��֤�ͽ��飬��ʵ��Ҫ�������˼�����û���㹻��ͨ�ͣ�2024��ܸ��ʾ����ȶ��������Ϊʲô��֮ǰһ���ش�˵�������峣������һ�ɾ���ѧ�����ž��촴��ͨ�͵�������ǡ�ġ� ���ǵ����û����µıڻ������Dz�ѯ���Ϻ����ݽ�������������㣬������Ծ���������������Ұѵ��µ��������������������¡� ���谴2023���̧���ٶȣ��ҹ���۸ܸ���9���400%�����谴������̧���ٶȵ�һ�룬ע�⣬��һ�룻16���400%��Ϊʲôǿ��400%����Ҫ������ֻ���ձ�һ�����Һ�۸ܸ��ʸ���400%�����ձ��ĸ�������Ŀ���õġ� ����ζ��ʲô�أ���ζ�����Ǿ��÷�չģʽ�����Ҹ��ŵ�ʱ�䴰���ֹ۵�˵��9~16�ꡣ˵�����ѣ����IJ���ȥ��Ҳ������ģ���23��ʵ�ʵ�̧�ܽ���Ǽ�����������Ȼ��23����Ϊ������������ô24��Ҫ��Ҫ��������Ҫ�ġ�25���أ�ҲҪ�ġ�����ô�죿 ��ר�Ҷ�23�����˸��̣����ĺܺá�23���ܵ���˵�϶���������ã����Ӹܸ��ʵ�ά�ȣ�����һ�����⣺���ڻ������˺ܶ���ҵ����Ҫ�Ĵ����Щ�����ֱ���˽ṹ�Դ�������ծ���������ת���ʡ� ���ǵ�һ���������ڶ�������Ҫ�������ҵ�������˻����Ѿ����ˣ����в��ҷš�Ϊ����������Ÿҷŵ���ҵǿ�зſ����Щ��ҵ�ò�����ô�����Ͱѹ�ʣ�IJ����ִ������� �ٺ���ĵ������ǣ�23�����˶�������ǿ������������ڣ������������������Ǽ�ʱ������ҵ��������������ܺ��ߣ��·�մӺ������������ˮ��һʱ�����ٴ���ˮ���̺�ЧӦ��������������ҵ����������в��ҷŵĽ�ʬ�� ���ٺ���ĵ��IJ��ǣ�����������ߴ����ʽ�������ɱ���CPI��������������ָ��������ѻָ��ľ����£���ҵ�Բ�ֻ���ǽ�һ��ѹ�������ɱ��������ۣ�PPI�������͵������ɱ��ܴ�һ�������˵ijɱ���ʧҵ�ʣ������������ɱ�����Ϊ��һ���ᶨ�˾�����ߴ����ʵľ��ģ���ѭ�������ⲻ��ͨ��������ͨ��������ͨ�����Ҳ�֪����ʲô���������������ͨ�����Ķ��������˸������ݣ�������ȷʵ���ڡ�2024�������Ժ�Ŀ�Ԥ��δ��ֻ�н����������ͨ�������п���ʵ�������ܸ˵�˫�ȡ� �����ٺ���ĵ���㣺�ԡ� |

|

��Ҫ��ծ�Գ�˰Դ���١��� |

|

|

�ֵ���ֱ���ù�ծӰ������ҹ��ʻ������Գ�Ͷծ��һ�ѡ� ����ͨ�˵�Ӱ���ǡ����������Ӽۡ����������������ʲ��Ӽۣ���Ϊ��ծҪ�����Ͷ����ܵĴ����ֵ�� |

|

���ǻ����Ժ�����ɽ����ͨ�硢ͨ·��ͨˮ�� |

|

��Ҫ��Ϊ��Щծ����ͨ�ϰ���û��ϵ������̵�Ӱ�켸���˵����ʽ������������Ŀǰ���Կ����Ӵ��ģ�ij�Ͷծ��Ҫ��60����ߣ�70���İ�ִ�У���ծ��ȴ��Ҫ80��90������00��ȥ��������Ҳ��Ϊɶ80-90����ΪĿǰ������Ҫ�Ͷ���ȴ�����û���Լ�60��70�����ɣ����ֹ۵�˵80-90����������ע����Ҫ��60/70���ƨ�ɵ������ˣ�����Ҫ��ƨ�ɣ����ø��������ϡ���Ȼծ����ת�ƺ���ʧ������80-90��ֻ�ܷ����ɣ�����㲻�ɣ����00��10������͵ý��Ÿɡ� ���������еط�Ϊ��������������ծ���ȣ�ֻ��˵�ǶԺ���IJ���������00��10�����Ϊ���ǻ�ծ��ƨ�ɡ���һЩ������90��00�����Ѿ�ѡ����ƽ�����뿪����Ϊ���Dz�Ը��Ϊǰ����ծ���� |

|

��Ͷծ�������ǹ�Ӫ���ò�ʳ���������Ͷ��Ͳ�����������ƶ������˹��л��ṹ����������ƶȡ� ���źʹ���·�������ǹ��о������������ռ����������λ����ôһϵ�й���˽Ӫ���õĹ�˾�ƶȱ����Եõ��ĸ����Щ�ĸ������˽�˹ɶ��ܵõ������ϵı��������عɶ���ͨ���ɼۡ��ֺ죬�ͻع����ֶζԹɶ����лر��� ���о��ö����������ƻ����ڣ�����Ͷ�ʺ�������ֶ���ȫ��Ť��������һ����ν������ֵ�������档�������Ͷ������Ϊ�����й���ȫ���IJ�ȷ���ԣ���Ͷ�����峷�롣����Ǯ������ijЩ����Ǯ���ͷ������ձ�ϲ���ǾƵ���Ȼ�Ҳ���֪��������ʲô�¡����ض������ʱ������棨�ɶ�������������й�˾�����ƶȽ�����ձ�ͳ�ν����һ�µĹ�ʶ�� �ձ����ֶ��Ʊ�г����ǣ���ʵ���ձ�������һ�β������й��ĸ↑�ż�����ƶȸĸ�������������2023��3�¶���֤ȯ�������������о��ʸĸҪ���о��ʵ���1���������ƾ���������ҵ���и��ƣ������ҵͨ�����ӹ�Ϣ���ع���Ʊ�����֤���й�˾�ֺ��ܶ�Ԥ�ƽ��ﵽ16������Ԫ������ʷ�¸ߣ���Ʊ�ع���2023��Ҳ�ﵽ�˴���¼��9.4������Ԫ�� ��ȥ�������ձ���ҵ�ֳִ����ֽ𣬵��°������ģ�������ɵ�Ǯ��˳����ͨ��������ҵͨ���ع���Ʊ�ͷַ���Ϣ����Ǯ��ѭ����Ͷ���ߡ�Ͷ���ߵõ����������Ͷ�ʸ�����ҵ������һ����Ϊ����ҵ�Ѵ�����Ǯ���йɶ�����������Ͷ�����������������ڻ����˷ѡ��������������糵��ҵ�IJ����������أ����Ƿ�Ͷ�������ڶ�������ϻ��𡣶���Ҳ���Ǵ���Ѷ��˾����������ֻ��Ͷ���߲��ܴ�������ҵ������ҵ�����������й�˾�ڲ������� ����������ձ�ľ�����˵���ӹ��ֲڵĹ�ҵƷ����ʽϡ�ٵ��·������������ʽ��ֵ��������������ǿ���ͨ�����ƹ����Ͳ��������ǽ��������µȻ��� ��Ͷծ�ͺ����ȷ���·�������������ƶ��¿϶�����ծ��������������ѡ�������¿϶������غ���������Ļ�����ʩΪê���ʲ��Ľ�������Ʒ����������Ԫծ�������ǹ��ݵ����˸��ٹ�·�ʹ��ţ� �ĸﵽ����ˮ������Ҫ���۸���Ĺ�ʶ���ھ��õ���ȭ�µ���ͨȺ�ڲ��ܴ�ɶ��ʲ�����Ȩ���ձ��Ͽɡ� |

|

������ưͳԻ��������п�˵������ ���ܣ���Ǯ�����裬������ ��ʽ��65���ڳ�Ͷծ�� ���ģ��ط�ծ40���ڣ� �������ס������ף����ö��Ǻ����ף� ����������ծȯ���ܾ�������ծ�����Ի������ؽ��ڷ���ծ��һ�����û���Ϣ���Եij�Ͷծ����һ���棬��Ǯ�������ѣ��Դ˴̼����ã������Խ⡣ |

|

�κ�һ���Ĵ����٣��������綯�����˶�û���ʸ�Գ�Ͷծ˵�����ġ� |

|

���ڵij�Ͷծ����ȫ��ƫ�ˣ�һͷ�����˴�����ͷ��ز��Ŀ���������������ˡ�������ҽ��������ũ��ˮ����������˵�Ͷ���������� �ȿ�������Ҫ��ʹ������������������ˣ� |

|

|

ͬ���ģ��й�ÿ��Ͷ��ҽ�Ƶ��ʽ�/��Դ��ռ�Ȳ��㾭��������5%��2022��ȫ������145���������ҹ��˾�GDP����ȫ��63λ��2022�꣬����ҽ��Ͷ��ռ������������������ |

|

|

��Ͷ��˾�����Ǵ��µط�Ͷ����ƽ̨ҵ��Ĺ�˾���������Ϊ�˴��³��н���ĵط�������ҵ���ȳе��˻�����ʩ�����Ͷ�����������б���������������á���ͨ����ý��ڻ������ʣ��ƿ�����������Ԥ���ƶȵ����ƣ�������Է���Ҳ��Դ�ڴˡ� ��Ͷծ�ķ��������ǵط�����������ƽ̨����Ҫ����ҵծȯ������Ʊ�ݡ���˾ծ����������ȯ���ǹ����������ʹ��ߵȵȡ���2012-2014�꣬��ʼ�����˷��ĵļ���2023���ҹ��ط���������ƽ̨�ܶ�Ԥ�ƽ��ﵽ65.7����Ԫ����ң������ͳ�Ƴ����ġ���֮���������Ż��͵ط����ز��������»�����Ͷծ���տ�ʼ���֡���2022���������ط�������ծ������������Ͷ�����������½�����Ͷ�DZ�ΥԼ����Ʊ�����¼�Ƶ��������2023�꣬1-4��ΥԼ�¼�Ϊ73��������2018����ͳ��������ʷ�¸ߡ��������ʣ���Ͷծ���ǵط�����ծ��ķ����㡣������ط�����ծ��Ľ������طdz��� ���ڵĹܿط�����ֻ��һ�������»��ɡ������µ�һ�����Ѿ�����˵���ˣ�����Ϊ���ط��ṩ��Ӧ�������ԡ���˵��������ṩ��Ϣ/��Ϣ���ж��ڴ���Ի���ط������ij�ծѹ���� ѩ���Ѿ����ĺܴ��ˡ� |

|

���˺ܶ�øɵ��£������еĸ����������ʵ͵ľ��ˣ������Ա�������ôд�����ģ������еĸ��ٹ�·���յ���·����������Ϣǰ����������ô�滮��Ƴ����ģ������������̣��Dz��dz�Խ��ʱ�������б�־�Խ���������Ⱥ�����������Ҫ�𣿹�������һ�䣺���Ǯ��˽�˵ģ����˻���ôϹ��̣�� |

|

��ϲ����Ǯ�����������dz�Ͷ���㻨�� ���䣺�ڿɼ���δ������Ͷ��˾���ǻ�����ծ��ծ�ķ�ʽ��������ͷҲ���ø��ֵ����ֶΣ��õ������û�������ծ���Ļ�ƹ���ȷ�ʽһϵ��ɧ��������Ͷװ���ʲ��������繫�̻���С��ͣ���⣬��������������ʲ��������ܲ��ܴ��������������ʲ�������Դ��̷�кͶ��Ƿdz��ʺϽ�����д���ĵIJ����ˣ��Ա��������Ͻ���ծ�ʣ�������һϵ�в����������ó�ͷ��ĸ�ӯ�������淶������ծ���ͣ�Ŀ�����ó�ͷ��������ծ�ʽ����ˣ�ӯ��ˮƽ����˶��ѣ�Ȼ������Ϸ��ٷ�ծ�����������иҲ��� �������ų�ֱ�Ӱ�װ�����������г���Ѫ����Ͷ���ҹ���ɫ�Ĵ�����ܵ��� |

|

�ҹ�����������ְҵ���š�ְҵ������ɵģ����Ǻͱ�Ĺ����кܴ�ȴ������˵��������ĵط���ְҵ�������ŵ�Ҳ��ȱ�㣬�ŵ������Щ��������Ϊְҵ������֪����ô���٣���ѧ��֪����ô����һ����ȱ����ְҵ���ŵ�������ְҵǰ;�������ٵ�Ŀ��ֻ��һ��������������Ĺ٣����ո����Ȩ���������Ľ�����Ƕ�������ְҵ���ģ����������Ҫһ�ν���������㲻�������ǹ���ְҵ���ľ������ˡ����ԣ�������������ʽ��ǰ���£����ܣ����ܲ�����һ��Ҫ̰Ǯ�����������£�Ȩ����Ǯ�Ǹ���Ҫ����Դ�������ù�����ԴΪ�Լ���ְҵ������·�DZ�Ȼ�ģ���ô������ծҲ�DZ�Ȼ�ġ� |

|

��ͨ����һ���20�� �Խ����أ�˭�Ե�˭�� |

|

˵����Ͷծ������ծ����ծ��˵����ծ������Ҫ����Ȼ����ծ��ͷҲ���������������������ų��еģ�����3/4������������ô����ծ�Ϳ�����ô����Ͷծ |

|

�����������Ա��˳ŵķ������Ĵ���壿 |

|

|

|

|

|

���������ư�����ˬ���Է�������ô�� �Ħ�ǣ���Ų��ҽž���������书��С����ﶼ���ұࡣ |

|

���ǵģ����ǵģ����ǵġ� ����ô�����⣬˭�������ǣ� |

|

ծ������������ �Ὣ��ge���ŵ�����˶�� ȫ�����ȥ |

|

1����νծ��������߲�����ʵ���������� 2���˼Ҹ���û���㻹��ԭ����������û��Ǯ��û��Ҫ�� 3���ط�GOV���Ʋ��𣿲��ܰɣ�ŷҮ��������㣻 4����������M2������δ���ķ��գ�������ˮ���죬δ����������Ȼ����δ���˵��ǻ۽���� 5�����ϵ�һ�ж��ǡ������ˡ������飬������ͨ�ϰ��������ۡ���˼�����ú��ϰ࣬�ٲ����ү��Ҳ�������dzԱ���ů�������Ҳ������ˣ�����Ҳû�á� |

|

û�г�Ͷծ�ĸ���ǰ�У�������z�ڵ����¾��ã� ��z�����ٻ����٣���һ����������ʲô���г����ã���z�ں����װ����ף����˶��������٣�˵��Ǯ��ta�ֿ�ʼ����ʲô���������ƣ�ʲô�Ǵ���Ϊ�ء��� ��ծ����ծ���Ҷ���һ���ˡ�ֻ�ǣ��������ˣ�ta�����ˡ��ɻ��ש����ȥ�����ߣ����ta������Ԩ�����ɾն����£���Ȼ����ɽ������������д���ǽ�һ����ɫ���㣬������Ϊ���Ǵ���������ɲ����µظ�ũ��Է������¡����ޡ������߶���һȺ���˺����ź����ִ������������ڣ�ʱ����ˣ���ֱ���������ľ�Դ�Ҳ�ܱ���������ʫ���� ��Ϊרҵ��Ͷծ����ʦ���ֱ��ӿ����о������꣬���������������� ���ͼ��롣 |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |