| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> ��ο�����2024-2025�꽫���������ƶ��Ա�������ۣ� -> �����Ķ� |

|

|

[��ҵ�ƾ�]��ο�����2024-2025�꽫���������ƶ��Ա�������ۣ� |

| [�ղر���] �����ر��ġ� |

|

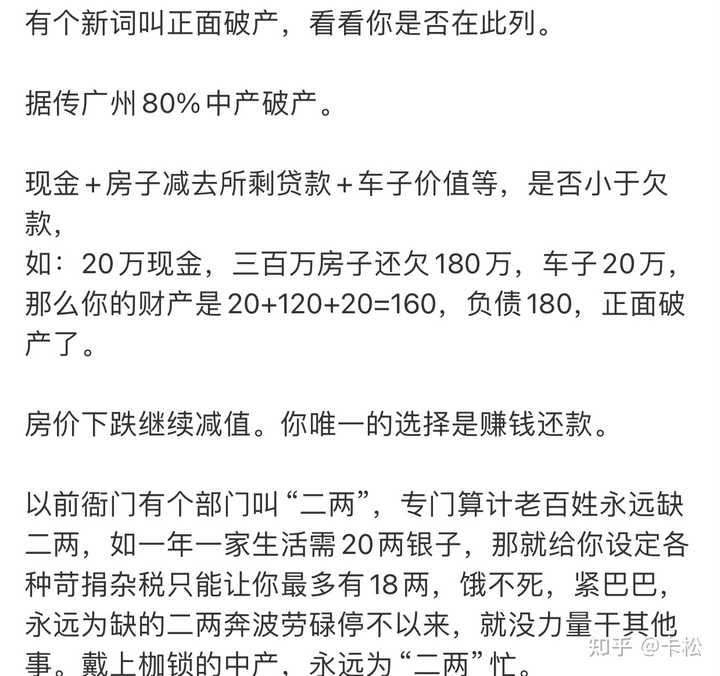

������ǰ�г����淫˵��2024-2025�����ƽ�������ܵ�����߷�50%�����Ҷӻ��³��չ����ӣ��ijɰ��ӷ�������ס���������չ��۵�50%�������뱣�ϡ� |

|

�ܶ�ũ������ѿ��ܶ�֪���������ʱ��ͻȻ��һ�����꣬����ˮ�������ݶ���ˮ����ʱ�����ܡ��������ˣ���ҹ���ɵؽи���ͣ���ڶ��죬ˮ��������ﵽ������С��һƬ�������٣����������ŷ��յ�ϣ���� Ȼ�����þ�����������֮�����ˮ�����������ˮ�ɺ�֮����ᷢ�֣��ܶ�С���ֱ�Ӹ�����������Ų�����һ����ĵ�����ֻ�м��������˵�С�����Űٴ��뺣�Ļ��ᣬ������Сˮ�������ݴ�һ·˳�����£����뽭�ӣ��ŵ����Ҵ档 ��ˮ��ȥ����֪��˭����Ӿ���������ͨ�˵����ˣ���Ŷ�����˰ɡ� ���ǣ�Ҳ����̫���ۡ� ����һ���꼾�������ֻ����µ����ܡ�����������ҹ���ɽУ�������Ƭ�����ܶ���ʼ�� |

|

�����������������ͦ����ˣ����Ǹ��в�ͬ������һ����ͬ�ĵ����ְҵ���Ǹ㼼���ģ�������������һ��15��ĺ��ӡ� |

|

��19����֪��Ȱ��Ҫ�ϳ����ݣ������Ǹ����³�֮��Ҫɶûɶ�ĵط������˾ٱ������ڡ� ��������֪��˵��Ҫ�ϳ������ˣ�������������α�������ǰ�������������ݵķ������ѡ� ��Ϊһ��������·�����ݴ���������ֻ��˵����㲻�������ڣ���û��ҵף��������ڵļ۸��3���Ҷ�����̫��������λ���ţ����ʷ׳������������λ���껻һ�֣��ⶼ����30�������˰ɣ� �������ǿ��ߵ�ʱ��ܿ������������ԣ���ƥ���������ʱ���ľ�ֻ�п��ѡ� |

|

2024�꣬��ͨ�ϰ���Ӧ��ע��������ĵ㣺 1��A�ɲ��ܳ��� 2����Ʊ������ 3�����㲻�ܿ��� 4���������ܴ��� |

|

ֱ��˵�ɡ�������������ҡ� ������ģ�ͺŴ��������һ���� �����ʱ�����۱��ˣ��������������������� ����ʱ���ؼ۱��ˣ���ʳ�� ���˰���ʳ�������ˣ������ء� �Ⲩ�����ֵ��������Ⱥ�塣 �ر��Ǽ���û��ʲô�ҵġ� һ�����ǣ�һ�߳��У�����Ҽ�ͥ�������ǽ����ġ� ˫����ĸ���ӷ��� ���ӵȵȡ� ���������ǿ���ס���ر��Ǹ�����ҵ������ ������Ǽ��������յ����ò���Ӱ���Ⱥ�塣 ����Դ����������Ͷ����۸� ����Ȥ�о��Ļ� |

|

��һ˵һ��֮ǰ�ϸܸ˵�Ҳû��������Ը��ÿ���°�60%��80%�Ĺ�����ȥ��������30�ꡣ Ҫ��Ȼ���������귿�۴�2w�ǵ�5w����ȥ��������ϢҲ���Լ���ʮ���ǿ��Ҫ��Ȼ������Ϊ�������Լ����ʴ�1w�ǵ�3w��������һ���ķ���Ҳ����ʲô�� �ܿ�ϧ���Ƕ������ˡ� |

|

1.�������µ���վ����˵�仰�� http://2.gov�����÷��ӵ���վ����˵�仰�� 3.�����µ��ᵼ�¶���ͨ�͵�վ����˵�仰�� 4.xx��������վ����˵���䣡 |

|

����ƶ�Ĵ��������������һ���������ϵģ������Ǯ���ϸܸ˵ķ�ʽ���������ּ����ķ�ʽͨ����ÿ����������֧�����»����Ȼ���ָ߸ܸ˵�ģʽ���µľ����ֽ������ѣ�һ����������ô�ͱ�������ʲ�ƽ�⸺ծ���������ʲ���-���۲�������ʱ���淨��������Ϊ���۲����µ����Ҷ��ַ��������������г��γɵĻ�ѹ�����ַ����ܳ��֣��������ָܸ�ģʽ���������ֽ������ѵķ��գ����������ʲ���ֵ������ƽ�⸺ծ�����⡣ ��Ȼ�������������ࡰ�����͡��������Dz�����ͬ���ĵġ� ����һ���ǹ����ϵ�����ƶ�����������귿�ز�������ҵ����ز�ҵ���Ĵ�ҵ�ߣ����Ż�����Ա��������ҵ�Ʋ���������ʧҵ��Ա�����ز��ͽ���ҵ�������漰��GDP��Ȩ����ʮ�����㣬��������Ƿdz����˵ģ���Ȼ���Dz���ֱ�ӵĻ�õز������ҵ��ʧҵ�ʣ����Ǵ�Ͷ�ʹ�ģ���¿������������������������ݵ�ͬ���½��ٷֱȣ������Ͼ����жϳ���ҵ��ʧҵ�ʡ�������ʧҵ���ǽṹ��ʧҵ��һʱ����������ġ� �ⲿ���˵ķ�ƶ���Լ�����ԭ���Ǻ�90������¸ڳ�����һ�����ƣ���Ϊ������ʧҵ�� �������ŷ���һ��ø�л��һ�£���20����º��ҳ��ֵ�һ���ӣ���Ҿ���ŷ�����ͽ����ʱ�����������з��۵ļ�ֵ�ݵأ�ר�̴�����ܵ�������Ͷ�ʡ����20��û�����������ȵ�21���ʱ���Ҿ����ֻ���������ˡ� |

|

��˵���˼����ܸ��������⣬��һ����ν�ĸ����Dz����ڵģ�ֻҪ�۸����ǣ������˶��Ǹ���۸�һ�µ���Ҷ������ˣ�����ͻȻ�������ˡ����ڶ������ز��г���һ�����ڸܸ˹��ߣ����ⲻͬ������ķ�����Եĸܸ˱Ƚϵͣ�ֻ�б����ĵ�Ѻ����Ͱ��Ҵ����������˵�����ز�������һ�����ڹ��ߣ����õؿ�ʼ���ز��̾���ȫ���Ѻ����ũҵ�õػ�����һ���ӵؼ۱�����ʮ�������ٱ�����Ҷ������������������ծͬʱ����ʲ��۸���淨������������һֱ��Ϊ��������¹����ĵ��ߡ��¹��������⣬��DZ�Ҫ������Ϊ���ס���ɱ������ⷿ�� |

|

�������Ѻܶ���һ����Ҫ�ı��˼ά��ʽ������ܾ������������ܵĿ��Բٿؾ��ã����У�����������ת���ơ� ���е㾭�ó�ʶ���˶����ף�һ�����ز������ڻ�����ζ��û���˿����赲����ĭ�������һ�죬һ����ĭ����ֻ�ܷ���µ��������������ŵĵز��Ż����ȣ������һ�������� ������ͨ��ͥ�����ֻ��10������һ�㣬�������ȶ�����δ��10�궼��Ҫ����10���������С���м����Ǯһ���������֣�����л��̩���ֳ���һ���ⷿԶ�����㣬����δ�������ⷿ������ҪԶ�����ں�̫�࣬��������û��������˳��ŵ��ʸ�͵������㿴�����ڶ�üɽ�ܶྫװ��С�����ӣ����ֻ�����߰ٿ�Ǯһ���£�10���ֳ����������쳣���ˡ�ͨ�������£����⣬��������Ʒ������µ����ҷ���ǿ�������������ٵ�ͨ�����ձ���ͬ�����ǻ�����أ��������������90������������Ҳ����20�����ǵ�һ�߳��п���50���ҡ����Բ�Ҫ���κ�ϣ�������������ɵ�����ɱ��2024������ܵ���������70%��2025���ܵ���������80%��δ��10�궼������ڵײ�����Ҫ��������30�������飬δ�����ⷿʱ������ʱ���Ѿ���ȥ�ˡ� |

|

����������ʮ��ǰ�����ľ��и���Ԥ�й��ˡ�����˼��ҡ�ʷѧ�ң�������ǧ����ǰ�������𰸡� �����������ո���ӵľ²ˣ����ľ�����ս�پ�����Ϸ�綼�����ˣ��²˻�û�ӵ���֪ͨ���ء� |

|

ʱ���Ĵ�Ļ�ո��������ܶ��˵������籾�Ѿ�ע������д�����㷢�����ˮ֮ʱ����ʵ��������һ����Ѿ���ʼȼ�գ�����Ϊ����֮�����Ѿ����Q����ȥ�ˡ� δ���dz���ͨ������Ȼ�й��ĵ�������ձ���ƽ��������������ڰ���͢��������ȣ���Ż�˥�˵�2008�����ǰ�� ����һ������ľ���ѧ�ͷ�չģʽ���⡭. ���ȣ��ǹ���ó�ͻ���Ͷ�ʣ��й����ø��ٷ�չ������2002�������ó��֮��ʼ�ڷɣ����ģ��ó��˳��Լ��й��Ļ������ߡ���������Ԫ�����Ͱ������ڹ��ڷ��е���������ҡ��ط�������ʼ����������ҵ����ҵ��ʼ��פ������ܶ��Ʒȥ���ڣ���Ӷ�ܶ�ˣ����ģ���л��������������������ٹ�·�ͻ���Ҳ��ʼ�ϣ�����еĵ���Ҳ½����ͨ����Щ�����������˾�ҵ�����Դ����˿�ӿ���˳��С�����Ͻ����ʹ�ѧ���У������������ϴ�ѧ������С�.���ز����������������������ģ���Ϊ�����˿ڶ�����Ҫס�������Ҵ����ķ�ʽ�ֿ����˷��ز��Ľ��ڳ������ط������������ӣ�Ҳ������ߡ����س��ý𡱣����ڳ��л�������Ա���������ù���Ա��ԭ���ķ�����ҵ������˸߱������ҵ�� �������й����ز����û����·�Ͷ�ɱ�����ʵģ���2015����Ǽ�ȥ����ѧ�������������ز��ĸ��ٷ�չ�����ǽ����ڰ�����֮�ϵģ������˽�����е�ԭ�տ�ʼֻ������Ϊ�����о�ҵ���ᣬ���ʸߣ�������֮�����й�����������Ϊ���ڣ������л������ŵ��ʱ�����Ϊó��˳���������������������Щ��ͷ�ȸ����ˣ��Լ������ij��д��Ǩ������ȫ��ʼDerisk��������ʵ��ó��ƽ�⡱��ʱ���й���Щ���Ԥ����Ͷ�ʺʹ�����Ͷ�ʣ��������Է��棬�ͻ�ѹʵ�����մﵽ����ƽ�⡣����˵��ó��������·��ͨ�ˡ���˵���й������������ܻ���һ���ģ�������������ҵ����Щ��ĺ��ʺ�ǿ�Ƽ���ת�ã��Ѿ�Ч�����������й���ҵ���������������������Լ��������Ͷ˵IJ�ҵ���������ˡ���Ҳ���й���ͬ�ڰ���͢��������ȹ��ҵĵط����й�ʲô�����Լ��죬�����ǿ���㴢�������ڣ��������ʾͻ���̣����й��Ĺ����������������ǣ��Dz����ܳ��ֶ���ͨ�͵ġ�������й����ڰ���͢�ȵĵط���ͬʱ�й��ش��ﲩ���ڽ��ڷ��棬Ҳû���ձ���ô�࣬������Ҫ���ĵľ��٣������й������˵���ձ������ٶ�Ҫ���������ձ��Ƿ������̣��й����¸�δ����е����̣���������ˮƽ�϶����ձ��͡� �ؼ����⣬�й����ز���˥�˵�ʲô�̶ȣ����ȣ�������֮���Խ�����У�����Ϊ�����й������ᣬ��Ȼ����û���������ˣ����Dz���ֱ�ӻ�ũ����ˣ�ũ��û����û��ҵ��ͣ���ѡ�����ɱ����͡� �������ķ��յ㣬����Щ�Ϳ�ȫ�ҹ������ϴ�ѧȥ���еļ�ͥ����ҵ��������Ǯ���ڳ�����Ȼ��������ҵ����û�ˣ���Ƿ�˶���ʮ�귿��������Ҫ��ô��������ֻ������˵�ծ������ˣ����ز����ܵ��ס� ��2002��2022��20�꣬�����������ģʽ��Ӧ���Ƿ�չ��2008���ˮƽ�������ʮ������ʵ���Ǹܸ˳�����Ч�������Ա����ͳ��壬����þ��� ��2008���ˮƽ��������������ˡ� ����˵����ûʲô�����һ�����о���������һ�߳��й��ݱȽ��д����ԣ�����һ�ߣ�Ҳ������ǿʡ���������Ÿ���˥�˺ͳ��壬���ݵ�ƽ�����ʴ�Ż���Ϊ�㱻��Ա�ˣ������Ҿ��ʸ� �ͣ����ѭ�������������ݵ�ƽ�����ʻή��5000�࣬��Ȼһ�����λ���ܶ࣬�����˿���ֻ������ǧ�������۾���Ҳ������߰�ǧ�����������ļ����С�����У����������Ǵӻ��������ֱ����أ���ǧû��Ҫ�����Һͷ�خ���ֻ���� һ�����ڡ����ڷ��۵��ˣ���ô��λ���̵�����ô�죿����˵�������������أ����������õ��ġ�����ʲô���������������أ���ô�͵����ˣ������ᷢ�������Ǻ�������ģ�Ҳ����˭��Ը����ܱ���ġ� ��ʵ��ֻҪ�й�����������������һ�㣬���������½�Ҳ�����������ڳ��ڡ������ͷ��ز�ȫ��Ϩ�𣬾���˥�ˣ���������ʧҵ��������ִ��ģ�Ϲ����ͻ��̨���߸�����ޣ����⼯�з����� ���г�����һ����һֱ���㻹�� ��ǰ���㰴�Ҵ����ʱ������������̫ס��һ���ӷ�������һ�����й���̫����һ���ӣ��ս��ķ���û���ܵ������ˡ����Dz��Ǿ����й���̫�ܿ���������̫��������Ӯ�ң�������ѡ���Ϊ������̫���ϳ��ˣ�Ϊ���л������ˡ�������δ�����.. �Ժ��������Ѿ���ʼ�ˣ�����Ƿծ�Ϲ���ƽ����ծ����ʼ�Ĵ�����Ŭ��Ǯ��ծ����־���¡������Ϻ�����С�磬���뼸ʮ���Ǯ��ծ��������������̫��ҹ�ڵ�̯��Ǯ������¹�..�����������̿����������Ļ�ծ�˹��£���Ӧ�˶�������ǰ���Ͷ�ģ����Ϊ������������������ã��Ժ���Ͷ�ģ����Ŭ��������Ϊ�˻�ծ��Ŭ���ܶ���ծ��ʱ���Ŀ�ģ������ƽ�����ǿɳܵġ��������ֹ��ٵس�Ϊʱ����ģ����һԱ�ˡ� ����Ҳ�����������ķ����˹��ÿ�һ�㣬ֻҪ�㲻�Լ���¥��ծ���ֲ���ɱ�㣬������Ƥ�����ţ��ٷ��Ļ������ϻ�������㹻�ġ����桱�͡����ء��ģ��Ͼ�������ƽ��ֻ�ܲ��Ϲ����㣬������������������ˡ� ��ǰ�±������⣬�����ʺ���Է������Ժ������⣬�����ʺ�������µ��¹������� |

|

����������죬�ֲ���������ƶ�� ����Χ75-90���������6�������ϳ�����������7�ɣ�ÿ���»�5k-1w���������ʽ��˲��4k-8k����25-30����ˣ��˼����ڳԺúȺ���ÿ������Ĺ������أ�һ��Ҳû���ǵ����ӡ� ���ظ���ѡ�� |

|

|

ƷƷ��������Ʋ��Ķ��� |

|

���ǣ��Ǽ�ȥ�����˿��˲�˵���ֿ�ʼ�������ǰɣ� ����Ⱥ�ڶ�Ⱥ�ڣ�ת��ì����һ�� |

|

16���ֻҪ�е�Ǯ��99%����ȥ�ˣ��ر��������ڣ��ܶ����ߣ��ܸ˼�������ˬ��û���ģ�99%������������Ͳ�������Ӧ���Ǿ仰��ƶ���������һ���������������������������������������ڶ�û��������ѧϰ������ѧ���������ǵĴ�����ȳ�ȵġ� |

|

û�DZ��£���Ҫǿ���ϳ����� �Լ�ѡ���·������ҲҪ�������ꡣ�� |

|

��Ǯ�Ļ���ֹ��Һ�������һëô�������ľ����� ������ʣ���Ȼ��������г����Ҿ�����ǩ������״�� ���ز���Ŀǰ�ļ۸���˵����ŵ���18-19����ߵ��һ�룬���������㷨�����ܵ�һ�룬Ҳ������ߵ�ļ۸��2-3�ۣ� ���г�������˵���ˣ������ij�ϣ�������ܾ�һ�ȣ�ά��һ����ĭ�� �ع�أ�����4%��������˵�ɣ����ӵ��ٷ�һ����� |

|

ֻ��˵��Ⱥ������������������Ŀ��ѡ��Ͼ����Ǿ�Ȼɵ������һ�������������Ƶĸ߲�סլ��Ȼ�ܹ���ֵ��ֵ������Ǯ�������ϲ������������˻����ܱ���ͨ�ͣ����������滮סլ�������ҵ�ܹ���أ���������ķ���ֻ��Ҫ���������������ȥ���¼ҡ�������������˲����ǵ��ű��ո���� |

|

|

|

|

2019��ǰ�����¸���Ա��Ҫ̫�࣬��50%���ϣ��Ӹܸ˵ĸ��࣬û���˻������DZ���Ц�Ķ��������û�Ķ����ҲμӾۻᣬ̫û�����ˣ�ֱ�ӱ�һ��Ů���������˵��õ��������ں��ˣ��ձ����30%���ϣ���ʱ50����ֻ�����������Ļ���ÿ�°˾�ǧ��������Ȼÿ�������3�����Ͳ���ÿ����Լ���������漸�Ρ����ڴ��100������ӵ�Ǯ���߷����ٵ����ȫ���ˡ� ��������һ��ÿ�·�����ǧ����������顣 ֣�ݣ�2023��2����С���ɽ���19000��12�·���14400��Ȼ��2024��1�·�12600�����С���Ǻ��������Ұ� |

|

|

|

|

�����ʵ��û�취�����飬���ز��г������еĽ��ڲ�Ʒһ����������Ҳ�Ǹ����Ͻṹ���ṹ����ƭ�֣������Ǿͱ����е����ǵ�Խ�;�Ӧ�õ���Խ�ݡ���Ϊ�ǵ�Խ�ͣ�����������Խ��Խ������������ǣ���Ҫ������¼�������ܣ��ø���ijɽ������̣������ƶ���ֱ����Ҳû���㹻�����ܼ���ʱ���ͱ���ת���������������㹻С�ˣ������㹻�����ˣ������ٿ�ʼ��һ�֡� ���ں������⣬����֮ǰͨ�����ֽ����ֶ�Ҳ�ã��˿ں���Ҳ�ã��ѷ��ز��۸��Ƶ���һ��̫�ߵĸ�λ���Ѿ�ʵ���Ҳ����㹻�������ʽ���˿ڽ����ˡ�����⡣ ����������ߵ���̵�����һ���᷵ƶ�ģ�ԭ��ܼ����ز��ȹ�Ʊ���ݣ���Ϊ�ǵ�̫���ˣ����ǼӸܸ����������Ľ��ס�30%������û�����Լ��ij����û�ˣ�70%�Ĵ����Ѻ�����Լ�δ��30��������������������Ρ��������ǰ���һ��һ�㷭�̵Ļ��ᶼû�С� ��������Ҳ�Ƿ��̣���������ⶫ��ֱ�ӵ�һ�����ڲ�Ʒ�������ڣ���Ӧ�����Ƿ��ռ��ߵIJ�Ʒ�������ж�������ġ����ǰ�װ�ɷ��ز���ȫ�й���ʹ��ص��ϰ��ն��ܽ��ܡ� |

|

�����ڸ����� ���ܲ���ʤ�� |

|

����һЩ�ش𣬾��ö�����Щ�����ֻ�һ���� ������Ϊ�ϰ��չ���������ô˵�š�������Ϊ�����A���ͳ�Цû�ж��A���ˣ������Լ��������ǻ۵ġ� ʵ���������Ŀ������A������B /C /D /E /F/G ��Ҷ����ϰ��գ����ܵ���һ���ġ��� ���Dz�Ҫ�˴˳�Ц�˰ɡ����� ˭�ֱ�˭���������������������ö��ѡ��� |

|

�Լ������¡� ʵ���ϣ��������ȫ�Ϲ��������ҪŪ�����٣�����������ѳ��֡� �������ܵ��ܶ�������Լ��������ֵ������������������״�������ŵȡ� ���зŴ�ʱ�Ѿ������˷����µ��ռ䣬���ѳ��ֵ�Ѻ���ֵ������Ҫ��ǰ����������� ������ֵ�Ѻ���ֵ���㣬ֻҪ�㰴ʱ����������Ҳ���ᴥ����ǰ������� ��ÿ�µĻ������ܳ����������һ�룬���������ծ�����л�Ҫ�۳��㳥������ծ���Ǯ�� �������һ�룬������ʱ����Ͳ��Ǻܴ�ʹ�������������������Ժ�����Э���µĻ������ǰ�����������õĻ�����Ը�� ���д����������ʵĽǶȣ����Ѿ��������ķ��ս�������ˣ���Ȼ�����������㡣 �������ǽ�ģ�������ˮ�����ģ�����ծ���Ŵ����������ڳ��¶��ˣ�����������ʲô�� |

|

���ظ������ˡ� �ڷ��۱�ֵǰ���Ŀ��Ǻų�����յġ��ⲻ�����ⷿ�ᱻ�������ģ��ᱻɨ�س��ţ�û�а�ȫ�й����У�û�˹ܡ� ����Ҳ�Ǻų����Ͷ�ʵģ����翴a�ɵ����࣬���Ʒ�������õ����Ʒ�ʽ��Ҳ���������в��ٴ���긻��ǿ�� ����ʷ������ģ��ɹ���·�������Ͷ������۵��ӭ�����Ǹ�ʱ�������㡣ϲ���˶����ִ�������ٵİ�ȫ�С�����ĭ�����ڼ䣬��������Ҳ�ﵽ�˼��㡣 ���ϸ����µ�����ң�����˺��������������Ҳ�㲻�����ջ��ӳ�����������õ�֤����С�dz�����ѧ�ԣ�û�з��ӣ������DZ�����Ϊ��������ü�ʮwҲ�����ü�k���سǹ���Ա�� ���DZ�������Ȩ��������������ȣ����������ɳ����ܶණ���ڰ�װ��������ǿ�иɣ������Ѿ�ҡҡ���������ǻ�������ϴ�ԣ�ϣ����һ��ǿ��������ϵͳ��Σ��ʱ�̴��������绽�꣬������Դ��ݡ� �������Ծ��쵽Σ�յ���Ϣ����ǿ��Ķ���ϰ�������������Ǵ�����˵Ĺ��ԡ� �������ڣ�����ϵͳ�ĸ�Ч��ת���������ֲ�����Ϊ���ۡ��������û�뵽���ǣ��Լ��DZ���������һ���� |

|

����Σ��������������λ�ݶ���������ƶ��һԱ�� ��Ȼ�����ƶ���Ķ������Ҫ������ʲ������ˮ80%���ϲ��㣬�Ǻܶ��˻�������ƶ�� �����˵�ʲ���ˮ10%����+����Ҳ����10%���Ͼ��㡰ƶ���������Ǵ��˶�����ò����ϡ� �ҹ�ȥһֱǿ���Ĺ۵㣬֧��¥�е�2����Ҫ���طֱ��ǣ�¥������Ԥ��+��������Ԥ�ڡ� ֻ��������Ԥ�ڲ��䣬¥�в����������������ȥ�� �����������������ж����˻�����2��Ԥ�ڣ� �����ᶨ���Ƶķ��ز��������Ѿ��ɡ����ز������ġ����˵���¥�۲����µ��������˵���һ�߳��в�����ۡ���������ڵġ�һ�߳��к�����λ���ή�ۡ������������ĵ��߿�νһ�����ˡ� ������Ԥ�ڣ���һ�ٶ���ҵ����֮���ٵ��۾������ڣ����������ж����˸����ؿ�˵�Լ���������н������н�����˾����Ǻ����ˣ��ܶ����Ѿ����ڰ�нˮƽ��ϰ��Ϊ����ľ�ˡ� ¥�۲��ǣ��ʲ��۸�ά������ͨ�����������г����֯�� ����˵���費�ù��ǵ��Ĺ۵�ϴϴ˯�ɣ��쿴�������ͬ����ڵ�Ѻ���ֵ�µ��ķ�������ι涨��˵����ȥ�������ó���Ĵ����ͬ�ɡ� ��ƶ��������ƶ�������ʵ�����Ҳ�Զ�� |

|

��ʵ������������ȵ���Ԥ�ڣ��������ˣ�ʧҵ�� ������Ķ�֪���������������̰췿��������ʵ����ˮƽ�������Ǵ�������Ǯ�ģ�Ϊʲô������ô����ÿ���������50%����70%��ȥ�������������ô������ֻ�������Լ�֪���� ����������ˮ��������֤����һ������ǧ�;������������һ���壬��ǧ��������ˮ������һƽһ�㶼�����Լ�������δ�������Ȳ���������������ۿ������ǣ��Լ�һ�����ף�������û�ϳ����˽��Լ����̡� ��ϧ�����ˡ� 2015������ܵ���һ����ͨ�͵�ʱ���������ˣ���ôҲ�벻���ף�Ϊʲô���۲�����Զ�ǣ�Ϊʲô��˾����Լ���ʧҵ�� ֪������Ⱥ����ѧ���ձ�ҵ�������ˣ����ż���ĵ��Ӻ��Լ�ʱ���ĸ������ϸ��ܸ����������ʧҵ�˷��ӹ������ˣ������Լ��ܿ�����������أ������ƭ�ӣ�ȫ���綼�Բ����ҡ� �Ҿ��úܺã�����Ϊ�����µ����ò��ã��ֻ������˲��ܹ��úá������ñ��˸���̧���ӣ�����ʵ��ֻ��ͨ��ͨ��ת��֮����ڻҡ��Ҳ�֪������ʲô�ù���ġ� |

|

���������淫��˵�����й��˵����ѡ��й��˺ò������Ϳ�6��Ǯ�������ӣ���������µ�50%���������ˣ��Ų��Żᱬ�֡���������ʱ���ǰ�3���ĸܸ���ķ���������30%������ֻҪ�µ�30%�ͱ����ˣ������κ�һ�������ɵ��˶�֪���Ķ��������淫˵��50%�϶��Dz�����ģ����۵�50%���ҶӾ��У��Ⱦȴ���У�����С���У���籾�е��찡��15�����Ѿ�������һ���ˣ��������̹ɣ�Ȼ��С�̵�������ָ����5000�㵽2500��ֹ��������50%��С�̹ɴ�20��ɵ�2�飬��ն��ն����ն�����̹ɻ�������Ʈ������ڷ����ϲ���һ����С������ն��ն����ն�����������Ʈ�����ܿ���ȫ�й��ˣ���������Ҫ���Ӿ��ﰡ |

|

���ڵ�ֱ��ʹ�㲻��С���ٽ���ٹ��������٣����ǿ�����̫���ˡ� �����ʵ�ԭ�����û�г��гɱ��ͳ������µġ� �����Ѿ�˵�˷�ס�������꣬�Ѿ����λ���������ʾ�����գ��ñ�������β¥ij�������ϻ����������г��ˡ� |

|

��ʱ����Ю����ķ���ҵ�������������̾�ɱ��ɺޡ� |

|

����ͬ�飬��20��8�°ѳɶ����������ȥ��ʱ�ܶ��˾�������ɵ�ӣ����óɶ����ӻ�Ҫ�����Ǻܶ��꣬������ҲȰ�ܶ��˰Ѷ��������ȥ����˵��ʹ������Ҳ������ά���˺ܶ��˲��������óɶ����������ʹ������������ı�ѡ�أ�����ά�֣����ǻ������Ӹܸˣ��ϵ����������������������� |

|

���ԣ�һ��������ɱ����ߣ�С�ɱ��Դ��Ǻܱ�Ҫ�ġ� ��������Ʊ������֮������棬���֪��һ��ǣ���������ǻ�����������ģ�����������ϵͳȥѧ����ѧ�� �ⲨӦ���ܸһ���в��IJƸ����ڼ��Ͼ������У�������귭�������� ���ƵĻ����籣���϶�����ʣ�����������˻���˭�� |

|

��Щ�ش�����ϵ�Ҫ�ض�û�и������ ��˵����������ծ��������ڷ�� ��Ϊ�ζ��䣿©�������Ĵ�������סů��������ƶ���� ����ζ�ƶ��ծ��������Ѫ������ס��Ǯ�� ����ʧѪ�� �� ������ն����ûɶ�� �ǵ�ʱ�����ڷ��Ӷ���ն���� �������ծ�ϸܸˡ� �� �ܸ˼��� ���룬����һ���ܸˡ� ����30�꣬�ึһ����Ǯ������һ���ܸˡ���Ȼ��Ϊͨ�����ͣ����30��ึһ����Ǯ���ܽ赽Ǯ����ʵ���ġ� ������1994���100���컹200��֪������϶��κ��˶���衣���˺ò��á� Ȼ���أ����ж����Լ��ģ�Ҳ��һ�����⡣ �Լ��Ժ�����û��Ǯÿ���»���Ҳ��һ�����⡣ �� �����������ij���ڵ㣬���緿�۵���33%���Լ���ʧҵ�� �����Ϸ���ܼ����� ����3??33%������3??50%�����̾ͻ�Ϊ���л���Ƿ�ˡ� ���л��շ��ӣ�һ��ѷ�������� �DZ��ڲ�ͣ���졣 ���о�Ӫ����Ѻ���ķ��ա� ���Է����µ���ϵͳ�Է��ղ�ֹ�Ƿ��ӡ�����ͨ�˵��뷹�� ���ڿ��������������ز��������ĵط��ķ���Ҳ�ڷ������档 �� �����г��dz���Ц�� ��λ���ӵ����٣��������ǣ���λ���ֵ��öࡣ ��ʵ���ʻ��ǣ���ծ������һ�δ��顣 ���費��û���ˡ�����û���ˡ� ������û���ˡ� ���γ�һ�δ������ ȱǮ������ʵһƨ��ծ����ǮҲ���Ȼ�ծ����˵���ѣ����žͲ����ˡ� ��Ǯ���˷�����ȱǮ�����ŵ�Ϣ����Ҳ��������������ȥ�ڻ������ʲ��� ������Ҫ������ó������֧�ŵġ��ͺ����췿��Ҫ��ס������Ҫ���ǡ� Խ�ߵĿƼ���Խ����Ҫ���ˡ�Խ���˳��֡� ���ز�Ҳ�Ǹ�λ��������˽��̡� �� ������Ⱥ18��19��Ķ�ͽ����Ҳ������������ ���ƻ���ֻ�ܷ�ˮϡ��ծ��ɡ� ������Ϊ�㡣 �ط�60������ծ�ء� �ͺ���30��ǰ������30��ծ�϶����ô��������� 3000������ծ��Ҫ���ұ����� �����ж�50%���ҵ��ʲ������ʡ���ע�����ʲ���ʮ�ֿ��£� �����Ǹ�ѧ�����ҳ�ɡ���һ����˾���ұ���ǧ�������ڡ� �������꣬��ʮ�꣬�����֮�����������һ����ʵ�ǹ����� �ڶ�Ҳ���������ڶ����� �� ��ֻ�Ǽ���û�䣬��һ��û�м�Ǯ�������ˡ� �������ڷ�ƶ������ˡ� ǰ�������ȶ��� �ұ��磬һ��һ�䣬��ǧ��ծ������ ����ոո㶨��ʲô��û��ʣ�¡� �Ҹ����������䡣���dz��Ƚ�����ɶ��ʽ�ٺ�Ҳ����ծ���š� �Լ��ɰ�������Ǻɰ�����ġ� ��һ�����Dz����ֳ�������С� �ڶ������¸������� ���Լ�����Ǯû�У�ֻ�ܿ���һ������ ����������Ϊ�ܹ���ɸѡ�������� ���˵�ƶ����ʵ��ע���ġ��� ���Dz�ǿ��������ɸѡ���� |

|

���г����Ϻ�һ�����Ǽ����������ô�����˾��ò����ס���˵�˵��ķ�������������滰�������������������̳��Ե���ˡ� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |