| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> ŦԼ�������б��ף�2023 ����ļ����������2.6����Ԫ���ɼ۴�������������������Щ��Ϣֵ�ù�ע�� -> �����Ķ� |

|

|

[��ҵ�ƾ�]ŦԼ�������б��ף�2023 ����ļ����������2.6����Ԫ���ɼ۴�������������������Щ��Ϣֵ�ù�ע�� |

| [�ղر���] �����ر��ġ� |

|

Լһ��ǰ��������е����������������������Ʋ����ƺ���������Ŀ����������������г������粨�� ����ʱ��1��31�գ���������ǰ��ŦԼ������������˾���ԡ� |

|

���ɵij������ǣ������ڸ���һЩ���⡣ �������ɵ�С���Ķ��ڷ贫���и�����ɽ��Ա���������˼������У����鱻©�˳����������г��²⣬��Щ���п��ܳ��˴����⡣��������������ܲ����ٴγɹ��ڸǹ�ȥ�ˡ� �����������Կ�û�ˣ������ʻ������Ų��Ͻ�Ϣ���Ѿ����Q���˼����ˡ��ٲ���ǰԤ���Խ�Ϣ��Ҫ��ȵ���ȫ�������˲Ž�Ϣ��˵������ʱ��ֱ�����������ˡ� ��Ȼ�������ɷ�����ǣ���������ͦì�ܵģ���Ϣ=����Ԫ=ͨ�ͣ�������Ϣ=ǿ��Ԫ=˥�ˡ� ���������У���A�ɵ����й�ֵ������һ���������������ǵ�����ò��˶��١� �����������ǣ��뷢��ծ�����н���������Ԫ��������������Ԫ���������ʾͱ���Ҫ�ߣ���ôծȯ�ɱ��ͻ�ߣ�����ӥ�������Ϣ֧���Ѿ���������...���Ե���ȫì���塣 ����ӥ���Լ��ڲ�������������۵㣬����ì�ܵġ� ����˵��һ�����ʲ���ƻ����ֵ3%��С���У�ƻ��һ��Ĺɼ۲�����������ֵ�仯��������ҵ����ʲ��ߣ����˾͵��ˣ�����ɶӰ�졣 ŦԼ�������е�MF���CRE&ADC�����һ�����Ծ��ý�Ϊ���ٵ�ŦԼ�ݣ������ʲ�������������ֵ����⣬��Ͷ���߶�������������ҵ�ز����ʲ��������Ǹ����� �����ʻ����£���������ҵ���ز���������÷���������������Ȼ�ڶ��ڻ��пɿأ�������ij��ڷ��ո��ӿֲ��� �ӵ�ǰ������ҵ�ز�����IJ����������������ѳ������������������ƣ�����ˮƽ��δ�ﵽ�δ�Σ������֮ʱ��������ƽ2020������߷�֮ʱ�� �����մδ�Σ�����˽��̣���������������ڰ���֮����������÷��յı����� ����ҵ����ٳ�Σ�������ֱ�Ӻ�FED�����ιҹ���FED��һ����Ҫְ���Ǽ������ҵ��������FED������������κ��ⷽ��Ķ��� ȥ��SVB���Ʋ���FED�ĸ���ϯ��������ȥ�˿�Ħ���˺ü��Σ�����Ҫ˵FED�ڴ��ϵ����ж����˽��š� ˵����ŵ�ģ�ƻ����ֵ���ٶ࣬��ֻ��˽Ӫ��ҵ���£�FED��Ա�����������۶�����̧һ�¡� ���������������NYCB��ij���Σ����FED��Ա�������¶�˯���ž��� �������������ݸ���������̶������߾��Ƕ����Ų����ѣ��Լ�ʵ����ûǮ��������˭��ˮ����ȣ�������������Ϳ�˭�ǰ��ţ����ܼ�ֵ����ˡ� |

|

���ѱ��� ŦԼ�������н�����ǩ������ �����Ǹ����������һ�鱩������ ��ʱ������ǰ��ʮ������ |

|

�ⲿ���� ��ɫ�к��ڿ������ڿ��캰�أ�ͻ��һ���㲻�Ⱦ������㿴�� ���滹�и��ձ���Ҳ���۰Ͱ͵ĵ�һ���������������ſڵĻ��ᡣ �ڲ����� ����ϵͳҲ�ڡ��ɿط�Χ�ڡ�һ��һ�ҵ���ɱ��ͬ�������������� �ۺ�����������˶����ط�Ը��Ϊ�����������γ�������ΰ��MAGA�� |

|

����½������ֻ�����ͲŸҴ����������ͨ������������ԭ����Ԫ��Ȩ�µ�ó������Ϣ�������г��Ĺ�ʣ���ң��Լ���ѧ�������⣬����˵ͨ��������˭��ռ�ȸ���һЩ��û���ó������1������Ԫ�ˣ���Ϣ�϶���Ӱ�죬��������һ�����Ʒ��Ӱ����ܸ��� һ������¼�Ϣ���ᵣ�ǽ��ڷ��պ;����������⣬Ҳ������ν�����������Ѹ�ͨ�ʹӸ�λѹ��2-3%�ķ��Ⱦ��Ǽ�Ϣ�����棬Ҳ�����ȶ��Ļ�������������������ʧҵ�ʣ����ڷ��պͿ��ܵľ���˥�ˣ�Ȼ�����ּ�Ϣ�����������쳣����֣�Ҳ����˵�����������Ʋ��ijɱ�С��������ڼ�Ϣǰ��Ԥ��Ӧ�û������������ʧҵ�ʷ������ͣ�Ͷ�����ѻ���ɹ��ȡ�Ϊ������������⣬���˺���ӹ�עת��ΪͶ������������ǿ�Ļ��ҹ�ӦM1�����ѵõ����ּ�Ϣ�����ʵ͵ļ���ԭ�� 1��2020���ˮ���࣬��ˮЧ�ʵͣ�M1�����Ȼ�����½���������2019���4-5������û�п�������4-5����ʵ�徭����������ͬ�ȱ����𣿻���˵������ͨ����v�½��ܿ��������û�У�ֻ��һ�����;��������ʵ͵�ԭ����Ǽ�Ϣʱ�仹��������Ϣ����Ŀ����ǽ���MV�������Сѧ��ˮ�ط�ˮ��ˮ���⡣ 2��ó��������ͨ�ͣ�������Ƿ�ѩ���̵��Ҳ�T�����ǰ������ˣ�ֵ��һ����ǣ��ҹ���������Ϊ����ó��˳������ 3������ծ���ɵIJ�������+�ս��Ļ������ߣ����������½��Ƶĸ������ݣ����Դ�һῴ��һ���Ϣ��ˮ��һ�������Ӹܸ˷�ˮ��Ӳ��½�������죬����½���������һ����ζ����Ҫ�ļ�Ϣ���ڳ�����Ҳ��Сѧ��ѧ���⣬��λʱ���½�����������½������Ȼ������ �ܽ��������������ͺ�Ͷ���ߵķ��ڣ�������������Խ������г����ɸ���������ζ������Ҳ������Ϊ����������Ҫ��Ҫ��������ô���ף�������ڷ��պ�ͨ�Ͳ��ɼ�ˣ��͵�����ѡ��ͯ�����������ģ�������ʵ�вп��Ҳ����������ʵľ�����ת���ɣ�����Ҳ��Զ����ͣ�½Ų�������һ�������������º�«����ư�����ϲ��ϣ��������ҡ� |

|

��������ô������������أ����������������֮�еİ����ѵ�����Ψһһ�ң� ���ϳ�Ϧ����Ϧ���˾����꣬һֱ��������ʮ�塣���ſ�����Ѥ�õ��̻��������ԡ� ������ͷҲû�������5.5%����Ϣ�����ҷ�����Ϣ������һ��أ������Ŵ�ʲô����Ϣ��Ŀ������������������⼸��Ǯͦ�ѵģ�����ʲô�ر���������ҵ�����û�п�����������档 |

|

����ô�����£������������� 1��ȥ��ͱ�Ү��Ҫ�����й����⼸�����س�Ү�����η������������롱��Ŀǰû���ġ��������⽻���ǣ���ʹ������ܿ����ڣ�����ʮ��� 2���չ�ȥ��������Ϣ���飬����ʦ����һ��˵��������Ϣ������˵���㣬Ҫ�����ݡ� ���ϻ���ɶ��˼������Խ��Ϊ���Ҳ���Թ�ȥ�ľ�����ծ��������Ҳ�����ݺ��ġ�������������������ݡ���ô��˭�ڱ������ݣ� 3��������ҹ��ع��조�ݽߡ��ˡ����֪��������ծ���ʽ���Դ���ġ��� 4������ֵռ����500����֮һ���߶���������Ų�ס�ˣ�����һ�����Ѿ��Ų�ס�ˡ���������Ӫ�����������ױ�֤ʵ֤α�ġ� ���֮�£���������ҵ�ٴα����ƺ��Ѿ�����Ҫ�ˡ���Ϊȥ�����ʱ�����Ǿ��Ѿ���ʶ�����������Ϣ������ֻҪ���ڵ�͵ñ��� ��������ת����һ������ ͬ��Ү�����������ӣ��Ͼ���ô�����������ˣ�������ڶ������ˡ� ����Ү�����̣�ֳ���ˮ�ǣ����Dz��ø����ǵľ���ĸ������ɶô�� ��Ȼ�������������˽��̵Ŀ�ûϷ��������������Ķ��ϲ��˵��� ̸����˵�����⻰�� �������Կ���������ʱ����վ����š����վ����Ź��������վ����������м�ƪ����ͦ����˼�ģ� 1��˵�й�23��GDP������Ԫ��ȥ���Ǹ������ġ��й�����ռ���������2021��18%����ȥ���17%��GDP����Ԫ���21��ռ������74%����ȥ���60��ͷ�������й����ˡ� ת�������Ա��ձ��͵¹����á��վ�˵�¹�����ǿ������ƽ�۹������Ƚϣ��ձ��ȵ¹�ǿ��˵�������Լ�����PPP�ˣ��Ͳ�����Ԫ���ˡ� ����ƪ���·�����һ�졣 2��ȥ���������һ�£������ձ����е����ʾ�������㡣 ɶ��˼�� ��Ҫ˵�ͷ��ر��������Dz��ŵġ����·ݱ����������� �ձ������ʽ��أ���ȥͶ��ӡ�ȹ����ˡ�Ը������˳���뿪ӡ�ȡ��� ��ʵ�ܿ��������ձ��˺����ף��൱���ס�����ϵ��⣬���ӣ���û�г�·�� �����й������ԣ�������ͬ��ô������Ǯ�����Լ������������ʲ��հ����� ����֮��������ֳ���ˮ����ô���飬��ʵ��û���ˡ� ԭ��Ϊ�����Ļ����������ڿ����������������ˡ� ��Ȼ��Ҳ������һ���������Ͼ����������ձ��������������ǿ϶����ˡ� ˵����������������ô���治��Ҫ�����»��ܳţ������������ӵ�ʱ�䲻���ˡ�Ү�����̼����� ��������������ߣ���Щ������������ϵͳ�������ɡ����������ͣ�ˣ���С��ӬӪ�����������˵�Ӱ�첻��ʲô�� ����Ѷ������ĵȴ��ͺá� |

|

�����������һ�ҵ����������ٱ���Σ���� ŦԼ���������ڹ�ȥһ��ʱ����ɼ۱���56%����10.38��Ԫ����������4.48��Ԫ�� |

|

|

������1��13�գ�ŦԼ�������з���һ�����IJƱ���������2023����ļ��ȿ���2.52����Ԫ����2022��ͬ��ӯ��1.72����Ԫ�� ŦԼ�������а�ҵ�����ѵ�ԭ������չ�ǩ������400����Ԫ���ʲ��� 2023��3�£���������Ʋ���ǩ������Ҳ�����Ʋ���Ȼ��ŦԼ���������չ���ǩ������400����Ԫ���ʲ�����������۳�������������������Σ�������� ŦԼ�������е�Ȼ�ǵó�����̬���ȶ����ġ� |

|

|

2��6�գ�ŦԼ�������з���������ʾ����������Ϊ373����Ԫ�������˴�Լ229����Ԫ���ޱ��մ���������Ѻ���ڲ��� ���г��������ˡ� ͬ����2��6�գ��µϽ�ŦԼ�������е������������µ�������������������һ���������������ȼ��� �µϹ�˾�ƣ��µ������dz��ڶ�ŦԼ�����������ٵġ���ս�� �ĵ��ǣ���Ϊ�����д�ǰ��¶������������������ҵ���ز��г����ճ��ڳ�������������˻����֡� ����˵������ҵ���ز������飬������2��7�գ����һֱ�ڸ��������̣�˵���������Ѿ�����½��Ү�ף��ѵ�����һ��Ԥ�ڹ����ƣ�������ҵ�ز�����ʧ���˵��ǡ� Ү��Ҳ���ϳƣ�����С�����д�����ҵ���ز����з��ա� ����Ү��ȻҲ��Ҫ�Ҳ�˵��������ܻ�������Ŭ��ȷ��������ϵ�Ĵ�����ʧ�����������ˮƽ����Ӧ�Ը����⡣ ��˼�������⣬�����ⲻ����������� |

|

|

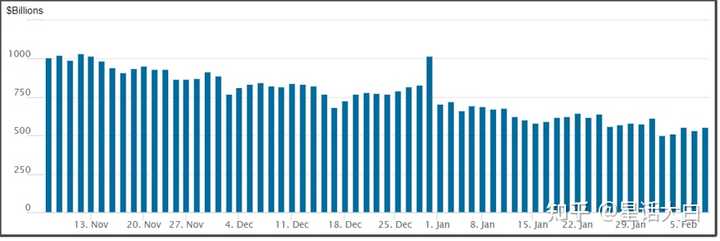

������ҵ�ز���������һֱ�������⣬�����֮ǰҲ�з������� ���м�����Ҫԭ�����Ү��Ҳ��˵�� ����������������Ϣ��������������������Ϊ����Ӱ�죬���������ֹ���ģʽת�䣬�ر��ǻ�������ҵ�Թ����ص�Ҫ��Ƚϵͣ����Ժܶ������˾����ܾӼҰ칫�;ӼҰ칫����ʹ����ҵ�ز��Ŀ����ʴ�������� ���о��ǽ����д�����ҵ���ز�����ڡ� ������������ܼ�ʱ��Ϣ����ô�ܶ���ҵ���ز��͵�Ϊ�˽��»��ɣ����ò�ȥ�赱ǰ��Ϣ�����ͻ����ӱ��ĸ��ʡ� �����д�����ҵ���ز������ŦԼ�������У�Ҳ����˳��ֽϴ�ѹ���� 2023����ļ��ȸ����еĴ�����ʧ�����ﵽ5.52����Ԫ������һ����Ϊ6200����Ԫ�� �������µϻ��µ���ŦԼ�������е�����������ŦԼ�������и��ѻ�����ʣ�ծ��ѹ����Ȼ���������������ѭ���� ŦԼ�������й�˾������������������֮һ�������е�ĸ��˾�� ����2023��12��31�գ���˾�ʲ��ܶ�Ϊ1163����Ԫ�������ܶ�Ϊ858����Ԫ������ܶ�Ϊ814����Ԫ�� ŦԼ�������е��ʲ�����ǹ�����е�һ�룬������С���У�������Ҳ����̫С�� ��ȥ��3�¹�������Ʋ�����������ҵһ�ȷ�����ণ���������������������������ǧ����Ԫ����������ϵע�������Ժ�ȥ�����꣬������û��ô������������ҵ�ٱ��ס� ���ŦԼ�����������ٱ��ף�Ҳ���Ǿ��������� ��ʵ֮ǰ�м��������������������ҵ���ڵ����Ⲣû����ʧ�� ȥ��3�£���������ͨ��һ�����������ж������ʼƻ�����BTFP���������ж���������ˮ�� ȥ���°��꣬���BTFP���ߵ�ʹ�ö�һ���½��� �����BTFP���ߵĴ���������ڳ������ӣ�1��24�գ�BTFP�������ﵽ1678����Ԫ����ʷ���ˮƽ�����Ҵ�ȥ��11����Ѯ������BTFP��������Ǽ�����500����Ԫ�� |

|

|

���BTFPʹ����Խ��˵����ǰ����������ϵ���ʽ�Խ���š� ��ˣ���������£������������е��ʽ���Ϳ�ʼ�е���ţ�����Ϊ�����BTFP������Ѫ���������廹û�б��ס� ��������������ҵ��һ�����õ���Ϣ�� ��1��25�գ�������������BTFP����3��11�յ��ں������ |

|

|

����ζ�ţ�������3��11�գ���ǰ��������ҵͨ��BTFP�������������1678����Ԫ���͵õ��ڳ���������������������;���������»��ɡ� �����м�����ʾ��ǰ�����ع��г��ʽ������Խ�Ϊ���ţ��г�����������Գ���ĵ������Ÿù��ߵ����յ��ٽ���ˮ�Ǵ��ߡ� ��������ع���ģ��ֹ2��8����5530��ôԭ�Ĺ�ģ��������һ�������½���̬�ƣ����ƽ��ÿ���½�1500��-2000����Ԫ���ٶȡ� |

|

|

���յ�ǰ����½����ʣ�Ԥ����������ع���ģ������֧��2-3���£�Ԥ����4�·ݻ���5�·ݿ��ܿݽߡ� ���Ե���BTFP��3�µ��ڲ�������ζ�Ž���3�¿�ʼ�����������г��������ԾͻῪʼ���š� ��ô��Ȼ��ˣ�������Ϊ�λ�Ҫѡ���BTFP���ڲ����أ� һ�ֱȽϴ�Ŀ��ܾ���������������3�·�֮��Ϣ������������ô��Ȼ�Ͳ���Ҫ��BTFP���ϡ� ��Ȼ������֮ǰ��Ϣ�����Ǵ���3�½�ϢԤ�ڣ�������3�·������ͱ���������Σ������ô���������п������������ٽ�Ϣ�� �����Ҹ�����Ϊ������������5�½�Ϣ���������ĸ��ʸ���һЩ��3�»����е�̫�졣 ��������˵����Ŀǰ����̬�ȿ������������꽵Ϣ�Ǵ���ʵ����飬��û��̫���������������ĸ��·ݽ�Ϣ��Ŀǰ�г�Ԥ��Ҳ��5�·ݽ�Ϣ������� �����������Ƿ��Ȳ���Ϣ���������Ŀ����ԣ�����Ϊ�Ǵ��ڵġ� ��Ϊ���г���������˵������������ֱ��ע�������ԡ� ������ڸ����ʵ����������������һ�����۶�ҩ�����ڸ����÷dz��� |

|

|

������˵���������ɵ�ά��ǰ�ᣬ���ǵ�0���ʵĿ��ɻ���������������ȥӡ����ծ�� �����ڸ�Ϣ ����һ��Ϣ��һ�߷�ˮ�����ѳ�Ϊ������Ϊ����ʱ��Ӧ�����п��ܣ����ں���άϵ�� ��ͺñ����˷�Ҫ����������㣬��϶��Dz������ġ� ������������Ƚ�Ϣ�������������ո������������ ��������������ٽ�Ϣ���ڸ�Ϣ״̬��������������һ�ֳ���������ɱ��Ϊ�������Ա����������̡� �����������ѡ�����ǽ�����Զ��۲졣 ������Դ�����ʱ�¡����ںš� ���ߣ��ǻ���ס� |

|

��һ��˵����Ϊ��������Ϣ�������ո�ȫ������˵����̫ȷ������˵����һ������ǰ�ᣬ�·��������Բ��˾��õĿ۹��ɣ���ƾ������Ը�������Ϣ�ͼ�Ϣ��ʵ���ϣ��������μ�Ϣ���Ǹ�ͨ���µ�����֮�٣���������Ϣ�Ա������õ�Ӱ��Ҳ����ν���� ������Ϣ��ֱ�������ʲ��۸��»�������ͨ�����������շ����ա�֮ǰ�Ĺ��������ˣ���ε�ŦԼ��������Ҳ�������� �����ʲ�������һ�����ģ�ͣ��������ʲ��ļ۸������ڸ��ʲ��ṩ���ֽ������������г������ʡ�����ij�����г�����ҵ�ز���ÿ�����ṩ�������1000���г���������5%/�꣬����ҵ�ز��ļ�ֵ����1000��/5%=20000�� Ϊʲô�������أ�������һ��˼����ʵ�顣ij�����г�����һ����ҵ���棬ÿ�����ṩ10��Ԫ����𣬸��г���������5%����ô����Ը���ö���Ǯ������������أ������������30����Ը��������϶�Ը�⣬��Ϊ30������У�һ���ֻ�ܻ��1.5�����Ϣ���������ȴ�ܻ��10�����������������100����Ը�������㻹��Ը�⣬��Ϊ100������У�һ���ֻ�ܻ��5�����Ϣ���������ȴ�ܻ��10�����������������300����Ը��������Ͳ�̫Ը���ˣ���Ϊ300������У�һ�����ܻ��15�����Ϣ���������ȴֻ�ܻ��10���������ǣ����յļ۸�ƽ��������200�������Ǯ�����к�����̵�������һ���ġ� ��ˣ����̵ļ۸�=�������г����ʡ����仰˵�����̵��ۼ��������Ķ��ٳ����ȣ����г����ʵĸߵͳɷ��ȡ�һ��ÿ�����ṩ10��Ԫ���ĵ��̣�����������Ϊ5%ʱ����ֵ200��Ԫ����������������ߵ�10%����ô���̾�ֵֻ100��Ԫ�� ��Ȼ������һ���dz���ģ�ͣ��ų��˷��յIJ��졢�ų����Ǽ۵�Ԥ�ڵȸ������ء����ǣ�����ͨ�����ģ��ȴ��˵��һ�����⣬����Ϣ�ᵼ�½����ʲ��۸��µ���������ծȯ�۸� 2023�꣬��������������̳��£��������ͺͼ�Ϣ������ء�����������µĹ��������˵����Ϣ��������������˹�����е��Ʋ���ע�⣬������˵���Ǽ��٣�������ֱ�ӵ��¡� ������еĿͻ��У��кܶ��ǿƼ���˾����Щ��˾ǰ���귢չ��ͷ�ȽϺã��ڹ������������д������ʽ�2022��������Ϣ��������Щ��˾�������ܵ�Ӱ�졣���ȣ���˾���ʳɱ�����ߡ���ʹ�ù�˾ȡ�������У��и���һ���ֱ������ʱ���ʴ����Σ���˾�����»�����Ӱ�칫˾�ɼۣ�����ʹ�ù�˾�ڹ����������ʵ������»������ǣ��Ƽ���˾������һ�������½�������֮�С���������ֱ�ӱ���Ϊ�Ƽ���˾��Ա�ٶȼӾ硣������Ϣҵ��2020��5����2022��4�µ�24�����У��ϼƲ�Ա��73.1��ƽ��ÿ��3.05���ˣ�2022��5�¼�Ϣ��������Ա�ٶ����Լ��٣���2023��2�£�10���ºϼƲ�Ա��43.1��ƽ��ÿ�²�Ա4.31���ˡ� ������������£��Ƽ���˾������Խ��Խ�٣��״�����ȡ�����Զȹ��ѹء�Խ��Խ��ĿƼ���˾�ڹ���������֣����¹�������ֽ�����֧�������DZ��ȶ��۳��е��ʲ�����������г��е��ʲ��������������ծ�͵�Ѻ����֧��֤ȯ�������ʲ���һ���ص㣬����ص���Լ�����Ϊ���ʲ��ļ۸���г����ʳɷ��ȡ������Ǻܶ�����ʲ��۸�Ļ���ԭ������Ҳ����˵������������Ϣ��������г��е��ʲ��ڲ��ϱ�ֵ�� ������п�ʼ���۱����ڲ��ϱ�ֵ���ʲ������������ۣ����ɼӾ����ʲ��۸���µ������ǹ������������һ����ѭ�����Ƽ���˾�������ֵ����ֽ��㣬Ϊ��Ӧ�ԶҸ�Σ�������ʲ����ʲ��۸��½����¹�˾������������һ���»��� ��Խ��Խ����˷��ֹ��������������ѭ����ʱ���Ҿͳ����ˡ����Ƿ���ӿ�����У�ϣ���������Ʋ�֮ǰ���Լ����ֽ�ȡ�ߡ������ַ��֮�У�������в��ɱ���������Ʋ��� ���������ǿ��Կ�����һ���棬��Ϣ���������Ƽ���˾����˥�ˣ����������˴��ģ���ֵ��������һ���棬��Ϣ�������г��е�ծȯ�ʲ���ֵ����������������Ӧ�Է��յ�������������������������һ���ʱ�����Ʋ��ͳ����ˡ� |

|

|

����ŦԼ�����������ơ�������������Ϣ����ŦԼ�������в�����ҵ�ز������¾���� ��ʵ�ϣ���������Ϣ��������ҵ�ز������پ�Ľ���ѹ���� 2023��10�£������ͱ�����Ϣ�ƣ�����д��¥�۸����ٱ��̣���ҵ���ز��г����ٻ����µ��Ÿ��¡� ������Ϊ�����������ļ����������߶���ҵ���ز���ֵ��������س��������˳�����ҵ��һ��ؼ��ɱ��������ʷ��á��� ͬʱ����Ϣ�������ʲ�����ʹ�����ʵIJ���С����������ѹ���Ӵ� ��ʱ��������ָ���������п��ܻ���£������ݸ�ʢ3�·ݵı��棬����2022�꣬��Щ���г���Լ30%��д��¥ծȨ���� ���˸����ʣ��칫¥�������⻧�����Ҫ��������⣬���µ����»������������ߡ� ��һ�й�ͬ��ɵĽ��������ҵ�ز���ֵ�»�������ŦԼ�������е���ҵ�ز�Ͷ����ϳ��־�������ձ��ס� ���в������������������棬���������ԭ���ҷ��ڡ������Ķ���Ȧ�� ����������һ����ע�ƾ���ʱ���IJ��� ��ӭ���롰�����Ķ���Ȧ���������������и�ҵ������һ��ѧϰ����ͬ�������·���ٲȿӡ� ��ӭɨ����롰�����Ķ���Ȧ������������أ��뷴��������ɼ��ء� |

|

|

���������������������۵�һЩ���⣬�Ӹ��̿������ǶԵ�ǰ���û�����Ŀ�����ȷ�ġ� �����Ե����������һ�����ӣ��������������������Ķ���Ȧ�����ɼ��� ���ߵ�������κ�һ������ɨ����루��ά�벻�ܳ�����ֻ������һ���ֻ�ɨ�룩 1��������ͨ������ͨ�ͣ�https://wx.zsxq.com/dweb2/index/topic_detail/584444181444244 2����ʢ�������ܵ���λһ�塷��https://wx.zsxq.com/dweb2/index/topic_detail/811511851128522 3��ȥ��Ԫ�����ʻ��ұ�https://wx.zsxq.com/dweb2/index/topic_detail/588288528842414 4��ȫ���ϰ��꾭�ûعˣ�https://wx.zsxq.com/dweb2/index/topic_detail/811511155488542 5������Ǯ��ȥ�����ˣ�https://wx.zsxq.com/dweb2/index/topic_detail/411848521254248 6��һ����Ա�����ط�ծ����״��https://wx.zsxq.com/dweb2/index/topic_detail/211858145482421 7��7�»�����������жϵ�ǰ�ľ������ƣ�https://wx.zsxq.com/dweb2/index/topic_detail/411842482228418 10����ô������ǰ�������»���https://wx.zsxq.com/dweb2/index/topic_detail/211881255128211 11��ȫ����ܹ�ʣ��״��https://wx.zsxq.com/dweb2/index/topic_detail/411858451521258 12��������ѧ�ˡ������������ȫ��ҵ���Ծ����ж��Ӱ�죺https://wx.zsxq.com/dweb2/index/topic_detail/588144255448114 |

|

���ǰѷ��ձ�¶�����ڣ�������������Ϣ������Ϣ�������㿴�� ��ο����ڸ����ϻ������ˣ��������Ŀ��������Ʋ����кܳ����롣 ����������ģ�һֱ����Ϣ�Ļ��ܶ������ϣ������ʲ���Ҫ�仵�ˣ���������Ľ�����ĭ�����ױ����� |

|

�����������ɵı��ף��Ͷ���ר�εIJ�һ��������ϲ�ɺأ� |

|

ŦԼ�������У�http://NYCB.US����ȥ�걬��ǩ�����еĽ����������ļ��ȵı���Ҳ����йء� �ӲƱ�������������ɿ�������ԭ��������ŦԼ���������չ���ǩ�����еĴֹ�Ȩ����ܹ涨��ҪԤ��������ʱ������ʧ�α��� ��������С�����е�Σ����Ҫ�����Ը����ʺ���ҵ�ز��Ķ����� ��ҵ�ز���Ҫ��д��¥��Ԣ�������������ܶ˾Զ�̰칫�������˶�д��¥�����ޡ��ⲻ��д��¥���������Գ������ֱ��ΥԼ��ΥԼ�ʿ��������� ͬʱ��2025�꣬������д��¥�������ҵ���ز�ծ���ڣ���ռ�����з��ز�ծ���ܶ��һ�����ϣ��Ŵ�ǰ���� ������������ҵ��Ѻ���ƽʱ����֧����Ϣ�����ڵ����ղ�һ���Գ������𡣵�ʱ�������ڸ����ʵĻ����¼������ʣ����һ����������������ҵ�� ����ϲ����Ǯ����ҵ�ز��ľ�����Щ��С�����У�����Ħ�����ı��棬��ҵ����ռ��С�������ʲ��Ľӽ�29%��������������һ������ֻ��ռ��6.5%�� ���滹��һ�����Ƿ��Ÿ���Ԣ�Ĵ��2019��ŦԼ�ݵķ��棬�����˷���������߹�Ԣ��𣬷�����������������ܵ��������� ��Ƿ�����ΥԼ�����ܻ���������ѭ�������������Ľ���������������ЧӦ�� �����Ѿ����������ձ���ŷ�����У���ص����й�ͬ����������������������С���л����ܻ����ҷ粨�� |

|

�ҾͲ���ۿ�һ����û���˻��ú��ϴ������е���������ŦԼ��������ϴ�� |

|

˵ʵ���������⡣�����ĸ�Ϣ���ߴ��۳��أ�������ҵ������ԯ���ޡ���ijЩ�˽���ֵ�����������һ�ɲ������������ᄎ����ʱ��������12��ͻȻ180��ת�룬����û��ԭ��ġ� |

|

������С���еĵ��ճ��ڵ��¼������ѱ����ˡ� ��С���е���ҵ�ز�������Ŀռ�����ܴ����30%����(��Եģ������е���ҵ�ز�����ռ�Ƚ�Ϊ6%)��Ȼ����������ͼ�Ϣ��˫��Ӱ�죬��Щ�����˵���ҵ�ز���Ŀ�൱һ���ִ��ڿ���(һ������)�����ʲ���ծ��״���� Ȼ����Ϊ��������ҵ�ļ��ȷ����������ҵ����ʵ�������Խ�������Ʒ�ķ�ʽ���Ͷ���г��ġ�����ʵ���Ͼ��γ������������ľ��档 ��Щ����һ������ȼ��Ӱ��Ŀɲ������Ǽ�����ҵ�ز���Ŀ������С���У����ǻ����ӵ����������г�����С����ҵ�� ��Ȼ�����������ij����������˵���������ֽ���Գ�ԣ��������������(��ʢ����СĦ�ȵ�)��ʢ�硪���ܹ��Թ��۵ļ۸��ո�������ʲ��� Ȼ�������е���ҵ���ж���һ������������: ������������������ȣ�̫���ˡ� һ�����ı������κ���ҵ���ж����ܲ��˼��ҡ�����ʹ�ǻ����ֵ��Ĵ�����Ҳ���ܲ������Ǿ���ֻ��ָ�������������������ˡ� ���������������������Ѿ��ӵײ㣬�в㿪ʼ���쵽���ϲ㣬���������Щ��ȴ��Ȼ��ʳ��Ѫ�⣬�����ơ����¾��ã��������ȡ�����ʵ����Ϊ���������ķ籩��������Ǯ�����������ܹ���ʱ����ŵ�Ƿ��ۡ� |

|

����ӡ�ɲ��DZ����۾�����Ǯ�ĵط�ô�� �������ò��ǹ���ô���Ͼ�ʧҵ���Ŵ��µ͡� ������������ ˨ͷ���Dz���Ҳ������������ |

|

|

Ү��2�·ݾ��������й��� �й������û������ͬ�⣬�������Ӧ�������ˣ��������������� �������ֲ���ʵ�ˡ� ͬʱ�䣺 ��������ó��ίԱ�ᣨUSITC��6��ͶƱ������ȡ���Դ��й��ȵؽ��ڵĶ����֣��׳ơ��������������շ�����˰���϶���Щ���ڲ�Ʒû�����������ڸ��������̵����档 ��·��7�ձ�����ͶƱ����Ʒ��������������Ժ������¹��ͼ��ô������������2.69%��6.88%������˰�ľ������������й�����������122.5%�ķ�����˰�����й��������������ճ���330%������˰�ľ����� ��Ȼ���������˵������ʾ�ã� ��Ҳ����˵����������һ���ƣ��ٸ���ʾ�ã� ������ʾ�á� �����˴��ж����� ���֪���������϶������е�ʲô���⣬ ���������й���� �� |

|

һ�����־�֪���������������һ������ġ� |

|

ŦԼ�������С����ס������������2.0����Ϯ��ÿ������������ǰ��Ա ÿ������ �̶� ÿ���༭ ����Ӣ |

|

|

ͼƬ��Դ���Ӿ��й� Լһ��ǰ��������е����������������������Ʋ����ƺ���������Ŀ����������������г������粨�� ����ʱ��1��31�գ���������ǰ��ŦԼ������������˾�����¼��NYCB���Ʊ���ʾ��������2023����ļ����������2.6����Ԫ�������ʦ��ǰԤ�ڵ�ӯ��2.06����Ԫ�γ������Աȡ� �Ʊ�������NYCBӦ����������̼��´�42.6%���̳�һ�ȵ���46%�����������յ�37.7%����������1993��11������������������к����̵�����Զ��������2008��ȫ�����Σ���ڼ�������������ǽ�����ȥ��������Σ����ķ����Ƿ�һĨ���ա������г������е�һ˿���ǡ����ģ�2��1�գ���NYCB�����´�11.13%��������壨2��2�գ�С������5.04%������~���������������ۼ��µ�42.15%�� ��ֵ��ע����ǣ���NYCB�Ʊ��ݲ��г����ĵ�ͬһ�죬������������г�ίԱ�ᣨ���¼��FOMC���������Ĵξ���������ά�ָ�λ���䣬����������ϯ�������������г���3�·ݽ�Ϣ��Ԥ�ڡ�������ˣ�FOMC������������������Ȼɾ���˶�����ϵͳ���Ƚ��������ԡ����Լ��Ŵ������ս��������۾��õ�˵������������Ϊ�г�������һ�ݻ̿֡� ���Ƿ�����ɸ���������ġ������������������Σ��2.0���Ƿ������� |

|

|

ͼƬ��Դ���Ż��ƾ� ������ǰ�����Ŵ��ܼ�Rick Roberts�ڽ��ܡ�ÿ�վ������š����߲ɷ�ʱָ����������������ά�ָ����ʻᵼ���������������������ٿ��𣬵���Щ��ʧ�Ѿ��õ��˲�����NYCB�İ����Ƕ�һ���ġ��� ����������NYCB2023����ļ��ȵ�ӯ����������Ҫ�����ڸ������е�һ���Բ�����������Ǹ��㷺�����������������⡱�� NYCBҵ�������ס���������ʧ�����Ϸ���ʦԤ�ڸ�10������ ����ʱ��1��31�գ�NYCB����2023����ļ��ȲƱ���������ʾ�����п���2.6����Ԫ�������ʦ��ǰԤ�ڵ�ӯ��2.06����Ԫ��ȥ��Զ����2022��ͬ�ڸ���ӯ��1.72����Ԫ���������ڣ�ÿ�ɿ���0.36��Ԫ��������ͬ����ӯת���� ���ͬʱ��NYCB����������Ϣ5���֣�Զ������ǰ����ʦԤ�ڲ�Ľ���Ϣά����17���֣�����Ҫ��Ϊ�˷��ϼ�ܷ����ʲ���ģ1000����2500����Ԫ�ĵ��������е��ʱ�Ҫ��·�磬NYCBȥ���չ��˵��յ�ǩ�����У�Signature Bank���IJ����ʲ�������2022����������У�Flagstar Bank�����չ���NYCB���ʲ���ģ�ﵽ��1163����Ԫ����Ϊ����30���ʲ���ģ��������֮һ�����ռ�ܹ涨����ҪԤ�������ʱ������ʧ������ �Ʊ���ʾ���������ڣ�NYCB�Ĵ�����ʧ����Ϊ5.52����Ԫ���Ϸ���ʦԤ���4500����Ԫ�߳�10�����࣬ͬʱԶ����һ���ȵ�6200����Ԫ��·�籨���ƣ���������Ŵ�״���ڶ� ���������µϱ�ʾ�ѽ�NYCB�����ӹ�˾�������е����г��ںͶ���������������������µ��Ĺ۲�������ȯ��Ҳ��NYCB���������е��������磬Raymond James����ʦSteve Moss��NYCB�������ӡ�ǿ���Ƽ����µ���������г�ƽ���� NYCB�ı���Ҳ�������������������йɡ��������գ�KBW��������ָ���͵�������ָ��KBW Nasdaq Regional Banking Index��KRX�����յ�Լ6%��˫˫��2023��3��13�չ�����е�����������յ�����������ȥ��3��13������������յ������ɷֹ��У���ȹ������У�Valley National Bancorp���յ�Լ7%��������ڼ��ţ�Citizens Financial Group������4%�� �ʱ��г�Ҳ�����˸����ֲ�������ÿ�վ������š�����ע���Trade Alert������ʾ����SPDR���ն��������н�����������֧�ֵ���Ȩ������һֱ���������������гֿ��������������ڶ����ڡ���NYCB�������죬��Ͷ����Ԥ��ǰ������Ϊ��������Щ��Ȩ�Ľ����ٶ���ƽʱ���ı�������������Ȩ�Ŀ�����Ȩ�ǿ�����Ȩ��3��֮�ࡣ ������ǰ��Ա��������ɸ��㷺�ĵ�������Σ�� �������������ձ���������ŦԼ��������ҵ�������ס���һЩͶ��������2023�����������������ҵΣ����������к͵�һ�������о��������ڹ��ţ�����������Ͷ���߶����������е�����Σ���� ��ֵ��ע����ǣ���NYCB�Ʊ�������ͬһ�죬FOMC�������Ĵν�����ά���ڸ�λ���䣬����������ϯ���������������ŷ������Ϸ������г�����FOMC����3�·ݻ����Ͽ�ʼ��Ϣ��Ԥ�ڣ����һ���Ӿ���Ͷ���ߵIJ���������·�籨���гƣ�ּ������ͨ�͵ĸ����������������������еĴ���������������֤ȯ�ļ�ֵ�� ���⣬��ÿ�վ������š�����ע���FOMC������������������ɾ��������ϵͳ���Ƚ��������ԡ����Լ��Ŵ������ս����ܻ����۾��õ�˵���� ������ǰ�����Ŵ��ܼ�Rick Roberts�ڽ��ܡ�ÿ�վ������š����߲ɷ�ʱָ��������������ά�ָ����ʻᵼ���������������������ٿ��𣬵���Щ��ʧ�Ѿ��õ��˲����� ���Լ��߽�һ�����͵�����NYCB������Ƕ�һ���ġ����н���2023����ĩ�����ʲ���ģ�Ѿ�����1000����Ԫ�������ൽ��������һ����Ϊ�ϸ�ļ����𣬵���NYCB��һ�������˲����������������������NYCB��ӯ�������ƺ���Ҫ�����ڸ������е�һ���Բ�����������Ǹ��㷺�ĵ����������⡣�� ̸��������NYCB�Ĺɼۣ�Rick Roberts��ʾ��������Ͷ���߶�NYCB�Ĵ��������������������е�Ӱ��е�������˸ð���������ֵ��������������»����� ��Yuri SeligerΪ���������в���ʦ�ڸ��ͻ���һ�ݱ�����Ҳд���������������м����������н��ڷ�����һϵ�����汨�涼��ʾ����״�����ڸ��ƣ��������NYCB��������������ǵ�һ���¼������Ǹ��㷺�����ָ�ꡣ�� ��Ҳ�з���ʦ��ʾ��NYCB��������Ҫ�����ʲ���ծ�����µģ����й����岢δ������ȥ��3��ʱ�������ѹ���� ���辯����ҵ���ز����� ����NYCB��ҵ�������г�����ʧ������ԭ�����������������ڸ����ʻ����������ٵ���ҵ�ز���ҵ�������Dz���С�ӡ� �����籨���ͳƣ�NYCB����֮����¼������30����������յ���������ΪͶ���ߵ���NYCB������������ҵ���ز����̵����ס� ������ʾ��һ������˹̹����ѧ��������ѧ�ı�����ʾ������2023���������ĩ����������ҵ����Լ2.7������Ԫ����ҵ���ز�ծ����ҵ�ز���ֵ���µ������������ټ��������еij����������ա����ز�������˾Green Street��������ʾ������������ʼ��ϢӦ��ͨ��������������ҵ�ز���ֵ�ѵ�22%�� Ħ����ͨȥ��4�·ݷ�����һ�ݱ�����ʾ����ҵ���ز�����ռС�����ʲ���28.7%���������е���һ������Ϊ6.5%������ζ��С���ж���ҵ���ز��ķ��ճ��ڸ��� ������������ȷʵ�����ż�����������ҵ�ز�����ڵ�ʵ��ѹ������Ҫ�����ʣ�Ȼ����ƣ�������Ϊ��ѺƷ�ļ�ֵ���ڸ����ˡ���Ҳ��Ҫָ�����ǣ�����������Ѿ�Ϊ�˼����˴�����ʧ���𡣹ؼ����������ڣ������ڼ���Ԥ�ڵ���ҵ�ز��������ʱ�������ʽ��Ƿ��㹻���ɡ���Rick Roberts�ԡ�ÿ�վ������š����߽��͵��� ������Ԯ�������ṩ��Trepp�����ݳƣ���2025��ף������������н�����Լ5600����Ԫ����ҵ���ز�����ڣ�ռͬ�ڵ��ڷ��ز�ծ���ܶ��һ�����ϡ� ������ҵ�ز������Ƿ���������ε�Σ�����ܲ��ڼ�¡�µ�ȫ���Ƽ���˾����IQI��Juwai IQI) �������ϴ�ʼ�˼漯��CEO Kashif Ansari�ԡ�ÿ�վ������š����߱�ʾ������ǰ��ҵ�ز����ٵľ�����̫������������2008������������Σ������������о����ݣ�����С���е���ҵ�ز������У�Լ���ķ�֮һ���ڰ칫¥����ʹһ��İ칫¥ҵ������ҵ�黹���У��������п���ͨ������ۼ۳����ʲ����ջز����ʽ������סլ���Ҵ����ҵ�ز�����ı�Ҳ��Ϊ�ϸ���ˣ���ЩС������д��¥�������ʧ�������ʲ��������˽�ǡ���Ȼ�������е������һ����Щ�������ܻ�����������⡣�� �����������������������ݽ����ο���������Ͷ�ʽ��飬ʹ��ǰ��ʵ���ݴ˲����������Ե��� ����ת�����롶ÿ�վ������š�������ϵ�� δ����ÿ�վ������š�������Ȩ���Ͻ�ת�ػ���Υ�߱ؾ��� |

|

��������͵͵��ˮ�ı��ںͱ����ʽ�ѳ�һ�����پ���Ȼ��������ڽ�Ϣ��Ԥ�ڹ�����ʵ�������ڶ��Ŷ��ֶ������ش����״����ϣ��������һ���ܲ��˱������� ��Ԫ��Ϣ�Ѿ��Ӳ����ˣ�2024��1��������ծ�Ѿ�ͻ��34�����ˣ����һ���ֱ�������У��������½��Ŀ��ܡ���������ǹ�ծ��Ϣ��������һ�������д�Լ8������Ԫ�Ĺ�ծ������Ҫ���»��ɡ�2023�����˼��������Ժ��������Ѿ��ڸ����˴���������ծ��������������͵͵�ض����ˮ�ˡ� ����2023�꼸�����е�����ָ�궼��ή���ģ�ֻ������ָ���������ģ�������ֻ��һ�������ǽ�Ǯ���ѣ���ٷ��١� �������ھ�����һ����ͥ��2023���������ֻ��44��Ԫ��֧��ȴ��61��Ԫ�����л�������Ϣ����6��Ԫ��������Ŀ�������17��Ԫ��ȫ����Ǯ���ϣ������Ѿ�Ƿ���ۼ�340��Ԫ��������2024���֧����Ҫ���ǣ�������ܻ�Ҫ�½���Ȼ�����Ϣ��Ҫ��10��Ԫ����100��Ԫ������������Ҫ���»��ɣ�������˭�軹û�����䡣 ��ô������ô���� Ҫô��������������ս������Ҫô���ƱͻȻ���˴����ֹ�ҵ��������ĿƼ�ͻ�ƣ�����������У�ֻ�����������أ�ս���������� ����˵��������ծ���ھ�������������������ͷ���ϵĵ��Ϻӣ���ʱ�������̵Ŀ��ܡ����Ҫ���34������Ԫ�����ڲ��������У�����ծ�����⣬ֻ������· : ��һ����ŷ�Ǵ�½�ٴη��������ս��������Ҵݻ٣�Ȼ��������Ȼ���ܲ�����ս��������ǰ�ڲ�����ս������������֮������ʵ�����ȴ�������������Ȩ����©�磬�ڿ���ս�����ж�ս���ۿ������ƶ��ܲ��СС�ĺ�����װ���ҷ����캣�ˣ���������ί�������ڵ��ҡ���ν����ܷ�������ʵ�ܹǸС� �ڶ���·�������ڵ�ǰ�ĿƼ�����ս�г������й����й���ԶҲ�첻���Ƚ�оƬ�ȵȸ߿Ƽ���Ʒ����Ԫ��1970����ɡ��ƽ���Ԫ��˳��ת��Ϊ��ʯ����Ԫ�����ٴ�˳��ת��Ϊ���߿Ƽ���Ԫ��������·����Ҳû��ͨ�� ������·�����еĻ�����ֻʣ�µ�����·����Ԫ��ֵ����ʵ1970����ƽ���Ԫ����ת��Ϊʯ����Ԫ��ʱ���Ѿ�������һ�Ρ���ǰ���ƽ��ڻ��ļ۸�ﵽ��ʷ�¸ߣ�ͻ��2000��Ԫÿ��˾����ס����������������Ԫ�����ٴδ��ֵ��һ��ʵʵ���ڵ��źš� ��Ԫ�ı�ֵҲ������·��: һ���Dz��ɿر�ֵ������˹������͢�ȵȶ����ݹ��������������Ԫ��Ȼɥʧȫ����Ұ�Ȩ�� ��һ���ǿɿر�ֵ����ͬ1970�������Ԫ���ֵ����־������Ԫ�Ƽ۵Ļƽ�۸�ɱ����ǣ�����ɭ����ϵ�µĻƽ�̶��۸���35��Ԫÿ��˾���������Ҫ������Ϊ�����������Ƶ�����ڶ����壨��ʵʵ�����Ѿ��ǵ�һ����ϡ��������Ƿ���ϣ���ϵ�ʲô�̶ȣ���Ҫ���������ó�ʲô���롣 ����˳��˵һ�䣬ǰ��ʱ��ij���顰����ѧש�ҡ������й�����2024�����CPIͻ��6%�����ſ�¥�м۸����ǣ���ʵʵ���ڵ��ڼ���Ϊ�� ij�������������������̨��������������Ȩ�Ա�����һ�졣�����ţ�2024��϶�����������ʷ������Ũ�ص�һ�ʡ� ---//--- ���ڵ������ϣ�ʵ��������һ�����͵�ͳ����������������������ģ���������������������������ͽ��ʱ��������硣 ��������������¢�Ͻ����ʱ�����������Ϊ���ף���ͳ���������̵����ĸ���Ȩ: �Ƽ���Ȩ�����°�Ȩ�����ڰ�Ȩ����Ԫ��Ȩ�����Ļ���Ȩ�� ��������Ҫ���Ǿ��°�Ȩ����Ԫ��Ȩ�� ��Ԫ��Ȩ�Ļ�ʯ��ʯ����Ԫ����ԭ����ȫ�����ó��80%���϶���Ҫͨ�����˽��У�����ͨ����ɳ��Ϊ���ж�����������Ҫ������ڵ�ʯ�ͣ���������������Ҫ�Ĵ�����Ʒ����ҵ��ѪҺ������Ԫ���㣬�Բ�������������ѹ��ȫ����ĺ��վ�����Χ�½أ���ֱ�����𣬴Ӷ�������ȫ�����ó�ף����Դ�Ϊ����������������֮�ֽ���������ȫ����Ľ��ڣ�Ҳ�Ϳ�������������ľ��������� Ȼ�������������Ĺ���¢�Ͻ����ʱ�����ͨ���������������Ǯ��������Ѫȫ���磬ֱ�ӷ�ʽ����ͨ�������������е���ծ�� ��ծ���ܶ������������ʮ����ļ�ǧ�ڵ����ڵļ�ʮ���ڵ������Ĺ��̣����ǹ���¢�Ͻ����ʱ������ü����ɱ�ӡˢ����ֽ�Ӷ���������Ƹ��Ĺ��̡� ÿ����ʮ����ծ���ܶ��Ҫ��һ������������Ӧ��������ӡˢ��������Ԫ��ͨȫ����Ĺ��̣��������������Ӷ������������Դ����Ʒ�ͷ���Ĺ��̡����ң������ʮ������̰���Ĺ���¢���ʱ����ž��û���������������Ԫ��ϫ�ķ�ʽ���軪����֮�ֶ����Ӷ���������ʣ��IJƸ��� 70�����ʱ��ʯ�͵ĵ�����һ�㼸��ԪһͰ����Ϊʵ���ϵ��������У���ծ�ܶ�ֻҪ��ǧ�ھ��ˣ����羭���������У����������������ӡ�90�����10�����ʯ�͵ļ۸��ڼ�ʮ��ԪһͰ����ծ�ܶ����Ҫʮ������������ˡ�ƾ������ǿ��ľ�������������ĿƼ��������ɹ����������Ԫ��λ�����ϵ�һ����������ת����ȫ������˶����ű��ӽ����ˡ����羭����Ȼ�������У�������Ȼ���ź����ӡ� 2024�꣬��ծ�Ѿ��ﵽ30��50���ڵļ���ֻҪ��δ���ļ����ڣ�ʯ��ƽ�ȵ��ǵ�100-150��Ԫ����һͰ�ļ۸�Ȼ���ȶ����������������ľ�������ȷ����Ԫ������ʯ��ó����Ҫ֧�����ң�������һ������Ҳû�У������Ӽ�������ȥ�� �κ����ڳ������й����bug�������ľ��°�Ȩ�Ѿ�������ǿ���ĵ��֡�����״����ƾ��300��ĺ��ƻ��ۺ����������ս����սʤ���ߵ�ս�������������嵽ʮ������������û�д�����ģ����Գŵ�ס�ġ�ʮ���Ժ����˵�ˡ� Ȼ��������˵˵Ŀǰ��Ԫ��Ȩ����Ҫ��������ҡ� ������˵������Dz������ɶһ��Ļ��ң��������������ȱ�ݵģ�����Ҳ���������ʴ����ݶ�������ԭ����ʵ������һ������Ļ������塣 ��ν�ġ����ɶһ�������һ�������⡣ ʲô�����ɶһ������ɶһ��ı���������Ǯׯ�����з��е�ֽ��ȥ�������п������ɶһ��ƽ�Ͱ�������Ϊ�ƽ��������ʷ�ϲ�������������ͨ�û��ҡ� ���ǣ�����Ŀǰ����������ѧƭ�ӵĶ��壬��ν�ġ��������ɶһ�����������������Ԫ����ν���ԡ����ɶһ����Ļ��ң��Լ���ǰ��Ԫ�����ĺ���ɭ�ֹ��ʻ�����ϵ�µ���������������ŷԪ��Ӣ������Ԫ����ʿ���ɵȣ���ȥһ�����ҵ����У�������������ҵ���У�Ҫ����������������������һ��ù��Ļ��ң�����Ҫ���øù��Ļ���������������һ���Ԫ�����������ʱ����¡� ��ô�������ˡ� �κ�һ�������Ƿ���������Լ��Ļ����С����ɶһ���Ȩ��Ȼ����ȥ������Ҫ��������������һ�����Ԫ�������ỻ�����𣿴���Ȼ�Ƿġ� ���ԣ�Ŀǰ��ν�ġ��������ɶһ�������������Ԫ�ĵ������ɶһ�Ȩ��Ŀǰ��ν�Ļ��ҹ��ʻ�������������Ԫ������ϵ�µ�α���ʻ������ֹ��ʻ�����ҪҲ�ա� ����ҵ������Ĺ��ʻ��Ϳ����ɶһ���һ��Ҫ�߳�һ����·��Ҳһ�����߳�һ����·�� Ŀǰ������ҹ��ʻ������������еĵ�·�� ��һ����·�����������֪�Ĵ�����Ԫ��ϵ�µĹ��ʻ���������ԣ��������й����е�����ſ��͵�����Ԫ�ʱ����µĿ����ɶһ�����ͬ����͢������˹��ӡ�ȣ���ۣ��������ձ����Լ�������Σ��ǰ��̩���ȵ�һ������ʵ�ʣ����ǽ��������Ϊ��Ԫ��ϵ�µĸ����Ķ��Ȼ��ң�������һ��������ȫ����Ұ�Ȩ�� �ڶ�����·�������й�ͨ����������ϵ�ǩ����һ���Э�飬�����ڶ����ǣ����ޣ���������������Ԫ��������Ϊ����ʵ���ϵĴ������ң��������������е�����ı�֤����ҵ����ɶһ�Ȩ������ȫ���磬ŷԪ��Ҳ����������Ԫ�������ҵĵ�λ��ȫ���γ���Ԫ��ŷԪ��¬���ȼ�������������Ԫʧȥȫ����ҵĵ�λ�� ��������·�����Ǿ���������������Э���������պ��й���������һ���Э�飬���������������й�ͬ�����������趨һ�������֣�����3������Ԫ������ģ������һ���ɡ�����˵˫����ͬ��������ҿ�������һ���Ԫ����ԪҲ��������һ�����ҡ�����������G2ģʽ��������Ҳ���ڡ� ���˵һ˵�������һЩ˼���� ��Ԫ��Ȩ�����Ժ���������ʲô�����أ� �Ҿ��ò������Ǽ������ȡ����Ԫ�������ϵİ�Ȩ��λ����������Ҳ����Ҫ��һ����Ԫ��Ȩ���������һ�����������ձ�����Ĺ��¡� �Ҹ��˾��ã�����50���������Ҳû�е�һ���ҵİ�Ȩ��ֻ�м�������ǿ����������Ԫ��Ȼռ������30%���ҵĹ���ó���ҷݶ�ʹ������ҷݶ�����ռ��30%���ҵķݶŷԪ¬������������ռ��ʣ�µ�Լ40%�ķݶ�γ�һ����ƺ�Ķ�̬ƽ�⡣ ������ÿһ������ǿ��Ϊ�˱���סǿ����λ���������ϸ�����Լ��Ļ��ҷ���������Ҳ���Գ������Һͻ��ҳ�ϫ�ķ�ʽ�ո�ȫ���磬�ù���ó���еĽ����һָ������ı�����Ŀ��������Ʒ�����н飬�������������ʧ����������»ָ���ƽ�⡣ ��������˵�й���Ϊó��˳���������������ң��͵�һ��Ц�����ͺá��˵��ǻ�������ģ�Ҫ�ҵ�һ������ķ���Ҳ�Ǻ����ġ����磬�����й�������ɳ�ص����з�������Ҵ��������Թ�ƽ�����ķ�ʽ�������ҵ�һ�ַ�ʽ�� ����ͳһ�ظ��� ��Ԫ��ϵ�µġ����ɶһ������Ǹ�α���⣬��ʵ��ֻ�ǡ���Ԫ�ĵ������ɶһ�Ȩ��������֪��д�˺ܶ�ش���ÿ���ش�ĺ��涼�������ҵ���ƪ���£���ʵ����Ҫ˵��仰��ϣ���ø���������������������������ѧ��ʵ���ǿ�ѧ��ʵ������һ������ѧ���Ȱ�װ��ͳ����������������ڱ���������ѧ���Ʋ��˵���̫�࣬��д��ƪ������������һһ�ظ����ۡ� |

|

��ũ��ҵ�����ٺÿ���Ҳ����ס�����Ϣ֧���� ����Ԫ��˵������Ϣ�����Ǵ����Լ����е���ĭ�� �ٰ���һ�㣬���ڵĸ��ֱ���������� ��һ��������ȷʵ�ܼ��ѣ�����Ԥ������ѽ�Ϣ�ŵ���ѡǰ��ģ�һ������ѹ�������ʽ�������������������������ͳ��ˮ���������ںøжȡ� �����Ѿ���ʼһ�ߺ���Ϣ��Ԥ���Ҳ���أ�һ�߰���ˮ�ˣ�10�·ݻƽ��Ǹ�������ʵ�Ѿ����г��������������εı��֡����ֹ��ҹ��б���Ҳ֤���˴����ʽ������߳������� ������˵�����й��ȱ����������ȱ�������ȥ�ض������ȱ�����Ϊ�й�Ŀǰ��㴢����ó��˳�����ݾ��Ƚ��ȶ��������й��Լ�������������������û�д����⡣ ����������һ����ʮ�������ÿ���ÿ�¿�ˢ�����������¹��壬ծ��Խ��Խ��Ϊ֧���߶���Ϣֻ�ܸ��Լ��⡣ ���ˣ�����֮ǰ�Ͱ��������һ�������ʵ���ǰ���ͱ��������һ�����㲻���������������ծ���й��ﶵ�ף�Ȼ���й��Ͱ�����������ѭ��������Ԫ����㹻���⣬����ֻ��һֱ�ں��š� �ٵȼ����£���Ԫ���Ƚ�Ϣ��ˮ��ʱ���ܿ���˭��ʤ�����ˡ� |

|

��������ҵ�ز����˱��й��ı���¥���Ѹ㣬����������ɡ� |

|

���ٴ����Ϣ��ͬʱ��������ǿ���� ��ҵ������Ա��ͬʱʧҵ�ʽ��͡� |

|

��������ŦԼ�������б������������ڻ������ڴ�����ʸ߹������ڴ�����ͣ���������ʵ��������ı��ף�ֻҪ��������Ϣ����ػ�������С���б��ף���Ϊ���������������մ������Ҫ��5%�Ĵ�����ʶ�������������ձ��Ƕ��ڴ��Ҳ�ʹ���һ�����ڣ���������С������Ҫ����ͻ�����ҵס���������ס��������2022����ǰ����������ʱ��ҵס����������3%��4%���ң�����������������С���д����������ʵ���������Σ����ֻҪ��������ϢҲ�Ϳ��Խ��������⡣�������һع�һ��������������������Ϣ���ڱ�����ʷ���������Ĵ��ô�ʩ��ȷʵ�dz��������ý���Σ����������Ӧ�� 2023��3�¹�����е����ҵ������г��ֱ��ף����������2023�����絹�յ��������͵������У����������������ݽ��ڼ�ܻ�����ܣ���Ӫҵ����Ϊ�ƴ���ҵ���ƴ�����˽ļ��Ȩ���Ͷ�ṩ���ʡ�����ȥ��ĩ������Ϊ������16�����У����ʲ�2090����Ԫ�����1754����Ԫ����������������չ�˾��FDIC�����յĴ��ռ��93.8%��2023��3��9�գ��������������Ͷ����ʧ����������Ϊ�������г����ı�����δͶ����������ȡ���Թ����ʧ�� ǩ������Σ�����������ŦԼǩ��������FDIC��ŦԼ�ݽ��ڼ�ܻ�����ܣ���Ӫҵ�������ҵ�ز������Ϊ˽ļ��Ȩ���������ʲ��ṩ������2022�꣬����Ϊ������29�����У����ʲ�1104����Ԫ�����886����Ԫ��δͶ�����ռ��89.3%��ȥ���°���������ǩ����������ܻ��ҡ������������������¼��ܵ��г����й�ע����������ʧ���ɼ۲����µ���2023��3��10�գ�ǩ�����б������ģ���ң����ò�����������ס���������к�ŦԼ����Ѱ��������֧�֡����йɼ��µ�32%��������ĩ������ԤԼ�������79����Ԫ��Զ��ǩ�������ֽ�30����Ԫ��ǩ������Ҳ����Σ��֮�С� ������ܵ���Ѹ�ٽ��룬�ṩȫ�������������֧�֣���Ϊ�������д����ҡ�3��10�գ����ݽ��ڱ����봴�²������رչ�����У���ָ��FDICΪ�ӹ��ˣ���������ʲ����á�12�գ�ŦԼ�ݽ��ڷ���������ر�ǩ�����У�ͬ��ָ��FDICΪ�ӹ��ˡ�ͬ�գ���������������������FDIC�����������г�����ǰ������������������ϵͳ�Է�����������Թ�����к�ǩ������δͶ������ṩȫ������Է�ֹ���ҷ��մ�Ⱦ��ͬʱ�����������衰���ж������ʼƻ�����BTFP�����������а���ѺƷ��ֵ�����мۻ��������֧�֣�������ɴ�һ�꣬����������Ϊ�üƻ��ṩ250����Ԫ��������FDIC����£�3��20��ŦԼ��������ͬ���չ�ԭǩ�����У�3��27�յ�һ��������ͬ���չ�ԭ������С�FDIC�е��ijɱ�����Ϊ160����Ԫ��������У���25����Ԫ��ǩ�����У��� ��һ����������FDIC�ͼ��ݽ��ڼ�ܻ�����ܣ���Ӫҵ����Ϊ�߾�ֵ��Ⱥ�ṩסլ����ҵ���˴�������˽�˲Ƹ�����������2022��ĩ������Ϊ������14�����У����ʲ�2126����Ԫ�����1195����Ԫ��δͶ�����ռ��67.4%��������е��պ�Ŀֻ��У���һ���������ز���Ѻ�����֤ȯ�ʲ�����������ɼ۱����ʹ��ҡ�3��1��20�գ����йɼ۴�123��Ԫ����12��Ԫ����������90%��4��24�գ����вƱ���¶һ���ȴ����ʧ1000����Ԫ���ٶ������г��ֻţ�4��25��28�գ���ɼ۵���3.5��Ԫ��2023��5��1�գ����ݽ��ڱ����봴�²������رյ�һ�������У���ָ��FDICΪ�ӹ��ˡ�ͬ�գ�FDIC��Ħ����ͨ��ɹ�����н�Э�飬Ħ����ͨͬ��нӵ�һ�������е�920����Ԫ��1730����Ԫ�����300����Ԫ֤ȯ��FDIC�������е�ס����Ѻ�������ҵ�ز������ṩ��ʧ�ֵ������ṩԼ500����Ԫ�������ڹ̶���������֧�֡�FDIC�е��ijɱ�����Ϊ130����Ԫ ���������С���б��ĺ��ľ��ǽ�Ϣ���ô�����ʵ��ڴ������ʣ����еĴ�����ʲ�������������������е���Ӫҵ������ҵס��������������������е�ӯ��ҪԶ������С�����С� |

|

�������Ǹ�˽�����д�����������ְ�ܣ������ɼ�����������ɣ����������þ������ֵ���С�����Ʋ����գ�������������С����ûɶ���£���������Ҫ���ߵ��ݡ�����δ����ʮ�곹��ɥʧ������ͳ������ʵ�������Ǿ��Բ��ɵģ�¿��Ӧ�û�������Ĵ�ѡ���ݷ�����������������������Ƶ������ͳ�������ջ��ǰ���ﵹæ�ģ������˶������Ǻ��£����¿����Ը���ã���ô����������Ҫһ��Ϊ�����γ����ӡ��еá���Ŧ�����־����� |

|

���ǿ�������ѡ�ɡ� ������ϰݵǣ��ǹ��ƽ�ϢҪ�ϵıȽϾá� ����Ǵ��գ�˵���������ͻر���������Ϣ��Ⱦ��á� ���ԣ����ջ������й����еĺ����ӿ��ܾ����� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |