| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> ��ļ��ʿ��Ӧ��ETF ���������г��������г���ȯ��ģ���ޣ���Ӱ�쵫�����������ƣ���Щ��Ϣֵ�ù�ע�� -> �����Ķ� |

|

|

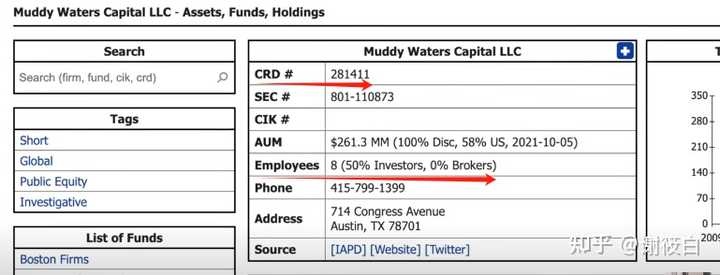

[��ҵ�ƾ�]��ļ��ʿ��Ӧ��ETF ���������г��������г���ȯ��ģ���ޣ���Ӱ�쵫�����������ƣ���Щ��Ϣֵ�ù�ע�� |

| [�ղر���] �����ر��ġ� |

|

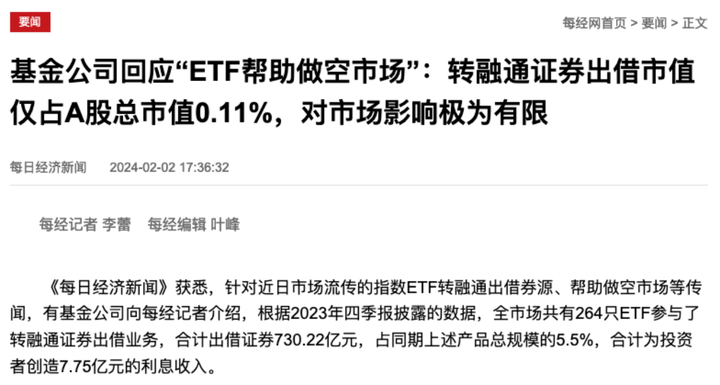

���գ��г���Ͷ���߶���ETFת��ͨ�����Ʊ�������ս����ң�����һЩ�г���Ϣ�ơ�����˾�ѳֲֹ�Ʊͨ��ת��ȯ���ͷ�������ա�������˾ת��ͨ���̡��ȡ� �� |

|

A�����ڻ�ͣ���ڡ�Ⱥ�����л��ˡ��ĺ�Ū�¶��� �������չ����������֣�����ֱ�ӹ�Ʊ���գ�����ETF���գ���������Ʒ���գ�����VIX��ָ�����գ������ԼӸܸ����գ� ����ȫ�����Ǯ������ȥ���գ� Ȼ����Ӱ�������������� �Լ����У�����ֵء� ���й���������Ϣ�ģ� 2023����������ά�ָ�Ϣ�� �ҾͲ�˵�����ˣ����չ�й��ҵĹ��в�Ҳ��������զ��A�������أ� �˼����������Ҷ����Ϣ�����������ʱ��г�������������ϢӰ�죿 ���վ���һ�����ԵĹ��ߣ� ƾɶ��ֻ�ܿ���һֻ��Ʊ�� ���ҳ���������Ʊ��Ϊɶ�������գ� Ҫ����ɴ����������������ߣ� ��νʲô�������գ�������ʵ�����治���䲻�� |

|

�����ڼ��ȴ�����ʱ�����DZ������ߵ���ȯ���գ�Ҳ���Գ�Ϊѹ�����յ����һ������ ����֮ǰѩ���ƷҲ��˵��ģ�����г�����������ˣ��ͼ�ǧ�ڶ��� ����ʵ����������֤1000����֤500��ѩ���Ʒ90%���϶����� ��������С�̹�5000���µ� ����ETF��������Ҳһ���ĵ��� ��ģȷʵ��������Ͷ����Ǯ��ETF���� �������൱�ڻ��̵ģ�������˾��������Ĺ�Ʊ������ȯ������Ϣ ���������û���ֵԽ��Խ�ͣ�һʱ֮���������̱�����̵����� �г�������˴�����������ɳ�����ˣ� �൱���ǻ���˾�ѳֲֹ�Ʊͨ��ת��ȯ���ͷ��������+����˾ת��ͨ���� ���һ���ѩ���Ʒ����+�����ʽ������������+���������Ŷӵ�IPO ��Щ�����ڹ�ͬ��A�������ϣ��Ǻ����Ľ�� ��Ȼ�������ڵ���3-4���Ժ�������2024�꿪������5000�Ҹ����µ� �ܶ���ҵ��Ʊһ���µĵ����ȹ�ȥ���궼�� �Ѿ��γ��˼��ȶ��ӵIJ�̤ЧӦ |

|

|

��ʱ���Ȩ��ѺҲ���������֣���ʱ�����������̣��ܸ��ʽ��� �ͻ��γ�ϵͳ�Է��գ���������ӣ���ʱ�������A�ɣ�����Ͷ���ߣ�����������ϵ�����ã�ǧ������˵���Ǽ������ʧ ��������ʱ����Ϊ������ȯ�绤��ʱ����Ҫ���ӵ�ǰ���ȷ�����ɱ����ʱ�� Ӧ��ֹͣһ��ʱ�䣬����Ӧ������ʱ��Ϊ��һ����Ϣ��������A������ˮ |

|

|

˵���˾���Ŀǰ���г��Ѿ������ٽ�㣬�����DZ������������Ҳһ��Ӱ��ܴ� ����A�ɺ���������Ҫ������Щϸ�ڣ�������һζ�ľ�����ЩӰ�첻�� ���з��ɷ���Ҫ��ETF�������֤ȯ�ʲ����ó��������ģ��30% �ۺ����������г����������6%���� ��ģȷʵ�����ۺ����ϸ������������ �ͻᵼ��A��Ŀǰ����ס�����ij�� ��������С�̹ɣ������Ա����Ͳ��� ����һ������ѹ������ ����4000-5000�Ҹ����µ������г����Ĵ������ Ӱ��ͻᱻ���Ŵ� ��Ȼ������һ�����Ϻܶ���˵���Ǵ���ģ��Ǿ��ǻ�����ȥ�ľ�����Ϣ�ǹ����ģ������ǹ�ETFͶ���ߵģ�����������˵��Ǯ�����ˣ������û�� ����ȥ���ϰ��꣬��ļ�������ת��֤ͨȯ����ҵ�ϼ�ΪͶ���ߴ���7.75��Ԫ����Ϣ���� ���Թ�ļ�������ת��֤ͨȯ����ҵ������ETF�ۼ�ΪͶ���ߴ���31.45��Ԫ����Ϣ���� ���˵����Щҵ��ȷʵ���ڣ���ģ��Ȼû������˵����ô������ϢҲ�ǹ�������� �������鼫�ȴ�����ʱ��ͻ������鿸��ס �����������£���ô�����Ϊ������ν ������Ͷ������Ϣ ������ɳ���£�Ͷ�������ļ����ʱ�� �������Ϳ��ܱ����Ŵ�Ӱ�첻�ɿ� Ҫ����ȥ��������� ˵���˾���ETF����Ҫ�д�ֹۣ���Ҫ����ʱ���˻�����Ϣ ���Ժ�������������˵��������һ�������Ĺ��ܣ�ҲҪ��ʲô������� Ҳ����������ȫ�����ʲô���飬A��ʲô���飬��һζ�Ļ�������Ϊ��һ����Ϣ�����ô��Ķ��� ���Ƿdz�û�д��ֵı��� ���в�����ΪETF��ȯ������� ȷʵ�������Ǹ���������� ������������������������������� ����ʱ���Ӧ����ͣһ�� |

|

A����ʵȱ�ĵ���ɢ�����ջ��ƣ������ֶθ߶ȼ����ڻ���������������е�ETF�����ȯ����ɢ��ȷʵ��������С��Ǯ��ǰ������50��ͨ��ָ�ڻ�������֤1000��˽ļ��ȯ���̣�����������֤1000�� ������ջ����ǹ�ƽ�ľ�Ҫ�����������ջ��ƣ�����ѿ��ڄ�ÿ��Ͷ�ŵ��������棬ɢ��������������������ȯ���۸��ߵã���Ʊһ�����м��о��ۣ�˭������ȯ��Ϣ��˭�Ϳ����õ����� �������ջ������ƺ�Ϳ��Զ������������е������ɣ�������Щһ���о�33����ӯ�ʵ��¹ɴ��¹����մ����Ǯ������ɢ������ȯ�����dz���խ�ܶ�����¾����ʽ��꿪ͨ��ȯҲ�ڲ����������Ծͳ����������е������˽ļ��ָ��ETF��ȯ��Ȼ�����̣����̽����������뻹��ȥ����ȯ��Ϣ�ɱ������ۺ����̼�֮�����˽ļ���� ��Ȼ���л���ɢ��Ҳ�������գ�������������С�̹�ʤ�ʷdz����糣����ɢ�������ֶξ���������֤1000��ָ�ڻ�����֤1000��ָ�ڻ��ı�Ĺ�Ʊ������С�̹ɣ���ͨ��ָ�ڻ���������50��֤����Ͱ������ƱͶ���ߵ������⡣ |

|

|

��֤1000��ָ�ڻ���2023��7�¿�ʼ����һֱ�������2023��7�·����7370.4������24��2��2�յ�4507.2����Ԥ�Ƶ�δ����֤1000�����С�̹�Ʊ��ֵû�й�Ϣ��֧�֣��ں�۾��ü��ٵĴ��¹�ֵ���н�һ���µ�Ҫ���ҹ��ҶӾ��ж�������A50,����300����ֵ����С�̹�Ʊ��û�й��Ҷӻ��̣�����˽ļ��ȯ���̣��dz��ʺ����ա������ο��� |

|

��ʵ����һ���ƶ���ȱ�����⣬һ����ƽ���г�����ij���ƶȽ���֮�����趨����Ҫ��ƽ�����ÿһ���ˣ����� ���ջ��ơ����������ż����������������ż�ҲҪ���˳���ʱ����ơ����ע�⣬Ŀǰ���ǵ�ת��ͨ����ò��ƽ�ȡ�������ʵ�ʲ����У���СͶ������ʵ�Ǻ��Ѳ���ġ�����������£�����������ƽ���ס��������ԶҲ������˫���ѡ�� |

|

ɢ�����Լ���Ǯɱ�����Լ��� |

|

|

|

|

|

|

|

�Ҹ��㣬���뷭�� ��ļ����ֻ�����˰ѻ��ֲ�Ӱ�조ɭ���ɽ�� �����ܾ�����˵�ġ�ûë�������־������ﲻ�� |

|

2��5�ŵ��г���������ĸ����˴�ң����¶�����ļetf����ȯû��ϵ�� 2��5��ָ�������𣿻��к��ָ���ء������� ɢ���ͣ��ԣ�ý����Զ����Ϊ�Լ�֪���������ġ����� |

|

�µ�����ĩ�˵ĸ��֡������¡� ���ȣ���ļ��ʿ˵�Ĺ�ģ���ޣ���Ӱ�쵫����������������ǶԵģ���Ϊ�ǵ������������ܵ����г������ƵIJ��� ���ǣ������г����������µ���ʱ�����µ����ٶȺͷ��ȣ���Ϊѹ�����յ����һ�����ݣ���Ϊ�г��������ƣ��ּ�û���㹻�ijн��̣�������ȯ��Щ������ѹһ����Ҫ��û���ּ������ͼ۸�ҵ���һ�ɽ����ɼ��µ��� ��Щ�����Ӹܸ˿͵ı���ǿƽ������������������ѹ������ͬ����������������������ɱ�ľ��� ��˵��������Щ���飬�����ڶ����г�������ô����ô���Ӱ������֮һ �������ǵ����г��µ������� �������ʱ��ý�忪ʼ��Ⱦ��Щ���飬�Լ������ŵĹ������Ϊ�������ڿ��ഫ ���Ǵ������������������ô���£������ʲô������ �ֳ��߿־����Ӵ��������ĸ��ʣ���A�ɶ����г��IJ������ʽ�һ������ �ֱ�����Ϊ���Ļ��һ���µ�����ʹ���µ���Ҳ��Ը������ ���ˣ�����������������Щ�����˭������ ����Ʒ�յ���һ��������û���� Ҫ�����λ���ó�����ˣ�����δ�����ӯ�����ڲ�ȷ��������������Щ���������������г���û�ж��ٳֱ������µ�����������ӯ����ȷ���������ó����Ŀ�Ŀ������״ﵽ�� ������������£���ͬһ����ͬʱ�ɵģ�����ζ��ʲô�� |

|

|

���������ʱ��A��һֱ������Щ���Կ���������������������� �ǿ��������أ� ��������Ŀ��������츴�̶���֮���A���߷� ��ο���2022��10��24�յ�A�����ƣ�?www.zhihu.com/question/561855042/answer/2728781017?utm_psn=1737604069508644865 |

|

|

|

|

|

������ô���Ĵ������ʽ�����ܿ����ı����п�������GJD�����ʻ�����������ҵ�ʱ� ��ʷ���ڲ����ظ����� |

|

����˵������������������ɲ����氮���� ������a����ɶ�����˾ʽ���֡� Ȼ��ȫ�Һ��ᣬ�������ܼ��ݲп��������⡣ ��������ߣ����������������������Ļ��֣���������㡣��������һ�IJ�ֵ�Ĺ�Ʊ��ծ�� �����˾²˵�Ǯ���������ѡ� ���ǣ�����������ɡ� �������ˡ� ������������˵�Ǯ���й����ѡ� ��ɹ��İ������������ ��ɹ����������й����á� ���ɵ��ˡ� ���ã�֤�����氮������ϧ�����Լ�ҲҪ�������ɡ� |

|

һ�ᵽA�ɵĸ������⣬�ö��������������Σ�������A�ɺò��ã� �������Щվ̨A�ɽ��ֲֵ�ȯԴ��Ϣ�����ģ������۸����˲�������Ʒ���ƣ�ֻ�ǵ�����ǿ����ս��״��ڵ������ԣ�����ȴֻ�ֲ����κν�����������ڵ�ǰ�ᣬ��Ҫ��Ч�ĸ������Զ����г��ġ� |

|

|

������һ��ǰ�����ͼ��Ҫ���������������Ӻܳ����뿴�����ѽ�����ɨһ������ͼ�� ���ȸ���һֱ�Ĺ۵��Ǿ���A��������Ч�����ջ��ƣ�ɢ��Ҳ��Ҫ������Ϊ���ձ������Ѷȼ��ߣ��ҿ�����ռ���Ľ��ף�����������ֻ����Ǯ��û��Ǯ�����Ǻ������ʵġ� ������ȯ��Ϊɶ����������Ϊ�䶨�ۻ��������⣬���ڿ�ͷ����ȱ���Գ��Եġ� �������յ���������ɶ�� �����գ����DZ�����ˣ�Ҳ���Ƿ�����ˣ��ܶ���һ����Ϊ������� ����ʵ�������յ��������յģ���Ϊ����������һ������Ϊ�����˶�����ġ� �������г���ʶ���־��DZ�̰����ǿ�ҵ�������������������£��Կ����������ܴ����µ����ƺܶ�ʱ�dz�˿��������б�ʺܸߡ��������Ƕ����������ձ���������ġ� ��������ȴ�����ż���ij��ڿ�����գ�ԭ�������������ij�����ġ� ����������ľ����ⲿ���ʽ����Ϣ�ɱ�������������ֽ����ֺ�Ļ�����Ϣ���ܶԳ���ⲿ�ֳɱ����������ڳ��гɱ���Ϊ�������ġ���Ʊ֮���Գ�Ϊ����Ͷ��Ʒ������������Ҳ����Ϊ����ġ� �������ղ�һ���ģ����ն��Ǹܸ˽��ף��������ձ�����Ҫ����ԶԶ�����������ġ� ��������ȯ���ʸߣ����ҳ�������������ķ��棬Ҫ�Կ�ͨ�ͣ���Ϣ�ȼ۸����������ء��������յĹؼ���ʱ��ά�ȱ������������ܸ���������ģ����ȷ���׳��о��У������տ��ҵģ���������ֹ�����ڲ����������Ķ�DZ������ġ� ���治�DZ������ص㣬���ﲻ����������ս��ס� Ҫ˵���ص������շ����Բ�������ʵ���������Ŀ�����գ������Ŀ�����������и���ģ������������Ƕ����ڲ�������֮��ġ� ����ɶ��˼�أ� ����ȷ��������˵�����죬����1000�Ϲ���Ȩ���գ���������Ǹ����˵�60 IV��Ҳ����˵��Ȩ�ѹ�����ף�ֻҪ�����㶼�����������Ǹ�ʱ���ֵ��ġ� |

|

|

1000��Ȩ�IJ�����ָ���� ������㿪��1000�Ĺ�ָ��Ȩ�յ����գ���ôҲ������ܵ���������Լ��ˮ����ģ�ͬʱҪ���ƲֵĻ���ҲҪ����Զ�ڸ������ˮ����ġ�Ҳ����������ָ4376�㣬��ʱ��Ҫ��û��������IM2409��4094��Ļ�����ô�����ʧ����ô��ģ����Ʋֱ����ͻ��γɵ�λ��ʧ�� |

|

|

1000��ָ�Ľ�Զ����ˮ�� ������ʵ���г���һ�����ڶ��ۻ��ƣ���������Ϊ�������ô�������Ϲ���������ָ��ͷ��λ��DZ�ڶ��۾ͻἫ�ߣ�ֱ����ͷԸ���Ϊֹ�� ��������Ӧ����������˵ɶ�˰ɡ� ��ȯ����û���⣬�����п�ͷ��������ѹ���г�������ֵ������ǰ������ȯ�����ʣ�Ҳ�������ճɱ���ģ�������һ��ͳһ����Ч�Ķ����г��� �ٸ�dz�Ե����ӣ���������ȯͬ�ȳֲּ�ֵ��������뵼����ɣ�һ����ֵ�����������ƣ�һ���߹�ֵ�����µ����ƣ������йɵij��ڲ���������ԶԶ���ڰ뵼��ɡ���ô����ð뵼����Dz���Ӧ�����ٸ������й�����������ʮ���Ľ�ȯ���ʲ����ź����� ����ʵ����ͬ��Ȩ�������µ����Ƶ�С��ֵƷ����Ȩ��IV�Ͷ��ۼ��ߣ�Ҳ������Ȩ��ʱ���ֵ���Ż��в�������������Ը�������Ϲ����Ӷ�����һ����Ȩ�� �ŵ���ָ�ϣ����Ǹ߲�������ָ��ˮ�����ζ��ֻҪ��������������������յ��Ķ�����Ϊ������Ǯ�������ڻ����˫���������Ż��ж�ͷԸ��֣��Ӷ�����һ�ŵ��ӡ� ͬʱ��Ҳ���г���һ�ֶ����ƺ���ƣ��㿴�յ���������ô��Ҫ������ķ�����Ϊ��۲���������ģ��˼Ҳ�Ը�������̡� ��ô��������ˣ���ȯ����Ȩ����ָ��������Ч�����г���ʵ���ϴ�����Ʒ�Ƕ���˵����ȯ��������Ϣ�ɱ����൱��ͷ��ĵ�Ȩ������ȯ����ʵ���Ͽ���Ϊ�������ĸ�����Ȩ�� ��ô������������Ƶ�������������˵�Ǯ�����Բ��г������۵�������Ȩ������ᷢ��ɶ�¡� �����߲����Ҵ����µ����Ƶ�Ʒ�֣������г��Ὣ�䶨��Ϊ35 IV������50 IV�����û��һ����Ч�������Զ����г���֧�ţ�����15 IV�ͱ��˸����ˡ���Ϣ�����������۸������������ġ� Ҫ��һ����Ȩ��Ϊ��ĸ߲�����DZ�ڶ���35 IV������ 15 IV���������ڳ��ͷ���������Ҫ���ҵĻ���Ҳ����Ҫѽ�� ����ǰ�����ȯԴ��ϡȱ��������15 IV���ͼ����ˡ���Ϣ��������ȱ����Ч�����г�֮�⣬�Լ����������Դ�����Ϊɶ�� ���Ҹ�����ǣ������൱�ڶԿ�ͷ�ij��ͷ����������ᣬ���������˿�ͷ�����������ӵ���Խ��ȯ��ԽǮ��ԽǮԽ��ȯ�ף����뷴���Զ���ѭ���� ����Ҳ�Ϳ�������г����λ��Ȼ�����˻�ü��ļ��˲������ƣ�ֻ�ܽ���Ϊ�ܶ����̶������˾���Ǯ�ģ������Ǹ���ʹ���Ͽ��ģ���������̼�ʹ������������Կݽߡ� ������Щվ̨����ֲֵ�ȯԴ����Ϣ�����ľ��Ǵ����ij���������Ϊ����ȱ�������ԣ��ֲ�������Ʒ������Ʒ����Ϣ������˼��������ֱ�����˻��ߵ��֣���ʵ���ϻ������г�����Ķ�սṹ��ֻ�����Լ�������һ��������۸��ܶ���ȱ������Ʒ֪ʶ���ѡ� ��ɢ��Ҳ���ȯ��ʵҲ�����У��������и����ʺ������۵ĸ��������г��� ����ǰ���Ǹ����ӣ����йɵ�ȯ�����3%����Ϣ�ͽ����ˣ�ȷʵ�����������棬��Ҫ�ײ�Ҫ��������һ��Ҳ����ˣ�û��Ը�������ȯ����Ϊ��Ȼ�ɱ��ܵͣ���������Ǯ�����ף������ܻᱻ���Ǹ��ġ���������ȯҲ���������ʽ��������ȯ����ѹ�Ƽ�ֵ������� ���DZ���һЩ�뵼��ȸ߲���Ʒ�֣���ʹ����15%����Ϣ������ƶ��ÿ��ǿ��ǰɡ�����Ϣ�����˱�����ģ���Щ����ȯ����Ҳ���һ��̧�۸�ֱ�����Dz�Ը��Ϊȯ�������ߵļ۸�Ϊֹ����ôȯ�����̣���Ҳ����˿ݽ����𣿲��������Ϊ��ȯ������ļ۸����ޱ��ҵ������ |

|

��������ҷ���һ�¡� ����Ӱ�쵫�����������ơ�����˼�ǣ�ETF��ȷ���������գ�����ת��ͨ�����ǰ��϶������£�ҵ����ʿ������ô��²˵ģ��������Dz��뱳�������Dz�����������Ǽ������µ�����λ������ܣ��Ͻ��Ӳ֣� ���ڱ����������У��г��������������е�紵�ݶ�����Ȼ����������Ӧ����ȥ�г��õ�ʱ������ת��ͨҲ�������ûʲô��Ӱ�죬�е��Ƕ�ͷ���̣��������г���ô��⣬�������������ûӰ�죬��С�����أ� ѩ����ʱ��û��һƬѩ�������ġ� �ر����Ѿ����꼸����ѩ��ɽ��������ѩҡҡ���������ʱ�������϶ѣ���˵ѩ���������£���һ���������ѣ��㲻�����������˭���� |

|

ȯ����û�����͵���ֱ�ӵ����⣬�ǻ�����ͨ��������Ǯ�ģ��������գ��������г����е�ʱ������һкǧ�����ֵ�������ǹ���V�ͷ�ת����ţ�о�ֵ�����أ���֪������������������������ߵ�����ɣ�����Ϊʲô���������أ� һ���棬ȯԴ�IJ��㣬����ȯ����������飬ת��ͨ�����ʵ�����ȯ���ʣ��������������ֵ�����ڡ���һ���棬��ֵ������ζ�Ż������߱����ף��й���ɢ����û�и���ľ��ģ���ƽ���ɹ����ѣ�������Ц�����¡� ����ȥ���ļ���ĩ��ȫ�г�ת��ȯ��ȯ�̴ӹ�ļ����ɶ������ȯ���ܹ�ģ1104.17�ڣ�ȫ�г���ȯ��ȯ�̽�����οͻ���ȯ���ܹ�ģ715.97�ڡ� ���1100�ڵĹ�ģӰ�����ޣ���1500��ѩ���Ʒ�����룬Ϊʲô���г�����ֻ��أ� ������ͬ�������������һ�仰�����ѹ�ȫ���۵���ȯͷ�Ͽ϶������ʡ�����һ���г������������ܹ���ȯ����Ǯ���ô�����˲������ż�ֻ������Ǯ������������T+0���ô������T+1�صƳ��档�����й�˾���۹����е�����������Լ�����ļ�ʽ�ͻ���ֺ죬�������١�������г��IJ������Է������ʽ��ֽ���ֱ�ɺ������ˣ���ȯ���ܱ�ȫ������ ���Һ�����˼���ǣ����ڱ��ܣ�֤���IPO���ɣ�ͨ����һ�ҹ�˾�����������ӡ���ҹ�˾�������������й�˾��²˵�һ��Ҫ�أ� һ������Ѱ���ĸ�ծ�ʡ� ��������2020�ꡢ2021�ꡢ2022���Լ�2023�ĸ�ծ�ʷֱ�Ϊ71.85%��78.84%��68.76%��65.16%������ʲô�����أ�����ͬ��ҵ�ʲ���ծ��������¼��ľ�ֵ�ֱ�Ϊ27.14%��32.43%��36.16%��36.57%���������ӵĸ�ծ�ʸ��˲���һ�ǰ�㡣 ����ͻ���ֺ� ����2020�꣬������������Ƽ�����֪Դ�����л������ɶ����ϼ��ɷ��ֺ�5929.80��Ԫ�� 2021�꣬�������ֱַ���ɶ������Ƽ��ɷ��ֺ�1.51��Ԫ����ɶ���֪Դ�ɷ��ֺ�3252.90��Ԫ����ɶ����л��ɷ��ֺ�796.50��Ԫ�� 2022�꣬����������ɶ����л��ɷ��ֺ�200�� 2020��-2022�꣬�������ӵ��ֽ�ֺ�ϼƸߴ�2.53��Ԫ��ռͬ�ھ������ܺ�66%����ʵ�������ϼ���ع�83.50%�ı������㣬�����ֺ칲��2.11��Ԫ���������ϼ��塣 һ�Ұ�����ָ����壬��ծ������ԶԶ����ͬ��ҵ�Ĺ�˾������ô��ҡ��ڵ���������Ͷ���߾����ˡ� �й�����¶���������ӱ��μƻ������¹�4,000.10��ɣ���ļ��Լ4��Ԫ�����У�3��Ԫ���ڴ������ӣ����죩����˾�½�������Ŀ�����ڣ���1��Ԫ���ڲ��������ʽ� ���������ʽ�1�ڣ���û��������Ź�˾�������ٵ�ֺ��أ��ö���֮��Ͷ����ҪǮ�¡� ��ֹ��2024��2��4�գ�IPO�Ѿ�������15����ҵ�����в���ͻ���ֺ�ĺݻ֤�������ô����Ͷ���ߺϷ�Ȩ��ģ��ǵȵ����й�˾���ף��Լ����۲����ķ���500��Ȼ����Ͷ�����ռ�֤��ȥ״���ʲ�ת�Ƶ�ʵ����ô����˭����Щƭ���ϻ���أ���˭��50���ʲ�������120�ڵĹ�˾���������ӵ����ȱ�������ȥȴ�������أ� ���治����ȯ��ȫ������ͬ�⡣ |

|

ÿ��A�ɵ�������һ������ʱ����ʵ�ʽ�����Ҳ����ֻ��100�����ҡ������A������80������ֵ��˵ֻռ��0.01%.100�ڵ��ʽ������ܰ�A������ֵ����ȥ1���ڡ� ������˵����ĵ�����Ӱ�첻�� �����������ĵط����ڻ����ǮͶ�������ǿ��������ǵ�רҵˮƽ��ģ��������Ǯ�ġ����ڻ����Ǯ������̵�Ͷ�����ˡ�����ʲô��Ϊ�����������ʵУ����� �Ͻ��ѻ����Ǯ������һ�����ҵ��ף����ﻹ�е��ӵ����ס� |

|

ǰ���գ��������ǵĴ�A�г���һй��й�����ס����⡱��ˮ��תս�羳ETFʱ����Ͽ羳ETF�� |

|

|

ͼƬ��Դ�������� �ٵ����ڣ��г���Ͷ���߶���ETFת��ͨ�����Ʊ�������ս����ң�����һЩ�г���Ϣ�ơ�����˾�ѳֲֹ�Ʊͨ��ת��ȯ���ͷ�������ա�������˾ת��ͨ���̡��ȡ� |

|

|

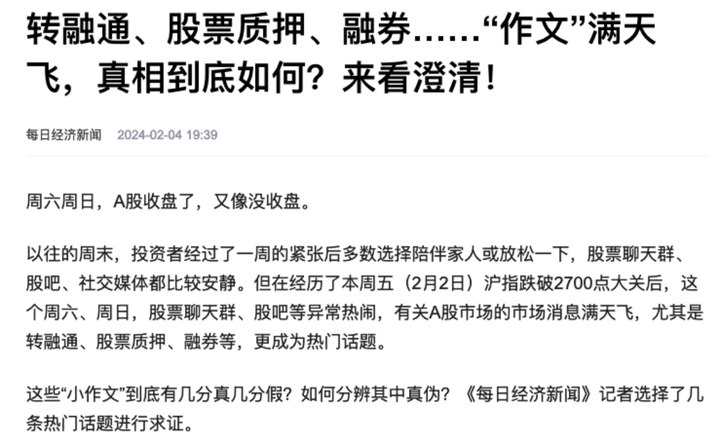

ͼƬ��Դ��ÿ�վ������� ��ô��ETFΪʲôƫƫ������ʱ��Ȧ�����أ�ETF�������������ʲô��ETF��������ôͨ��ת��ͨ����A�ɵģ���ΪͶ���ߣ�����������ڵ�ETFת��ͨ����Щ��Ϣֵ�����ǹ�ע�� һ��ETF�����������1.ʲô��ETF �羳ETF��һ������Ľ����Ϳ���ʽָ������ETF�������ڹ���֤ȯ���������У������ٵ��Ǿ����г���ָ��������ζ��Ͷ���߿���ͨ������羳ETF�����Ͷ�ʾ����г��Ĺ�Ʊ�������ʲ����羳ETF�ı��ָ��ͨ���ɾ����ʱ��г�֤ȯ���ɣ�����е�֤ȯ�ʲ���Ҫ�й��ں��⣬������ݶ��ڹ��ڽ����깺��غͽ��ס� ��������Ͷ���������У�����û��������Ʊ�˻���Ҳ��̫�˽��������еľ����������ʱ�������ѡ����һֻ�羳ETF�������ٵ����������е�ij��ָ�����������500ָ����ͨ����������羳ETF������൱��Ͷ�����������еĹ�Ʊ������������ȥ�������������Ʊ�� 2.������ һ���г�������ETF���ص�ʵ���깺��ػ��ƣ�Ҳ����˵Ͷ�����ڳ��ڣ�һ���г���Ҳ���ǽ������������깺��Ҫ��һ���ӱ��ָ���Ĺ�Ʊȥ�깺ETF�ݶ���Ҳ�����һ���ӹ�Ʊ��Ȼ��ͨ���깺��ش���֤ȯ��˾�ύ����������ˡ���������˸���Ͷ���ߵ��깺������룬����������ETF�ݶ �����г��������г���ETF������ͨ��Ʊһ���ڹ�Ʊ���������н��ס�Ͷ���߿����ڽ���ʱ���ڣ�ͨ��֤ȯ�˻���������Ʊ��������ETF�ݶ�����г��ļ۸����г������ϵ���������ܻ���ڻ����ETF�ľ�ֵ���������г��۸��뾻ֵ���ֲ���ʱ���Ϳ��ܲ����������ᡣ �ۼ���������ETF�����ۼ�ʱ��Ͷ���߿����ڶ����г�����ETF��Ȼ����һ���г����ETF�����һ���ӹ�Ʊ����������Ͷ���߿��Խ���һ���ӹ�Ʊ����������ֽ�����ETF�ľ�ֵ�������мۣ�Ͷ���߿��Դ��л�ò�۵����档 �ٸ������Ӱ������⣺ ����ijETF�ľ�ֵ��1.5Ԫ���������г��Ľ��۸���1.2Ԫ����ʱ��Ͷ���߿���1.2Ԫ�ļ۸��ڶ����г�����ETF�� Ȼ����1.5Ԫ�ľ�ֵ�������������ETF�� ����������У�Ͷ�������0.3Ԫ��1.5 - 1.2 = 0.3������������ �����������ETF�������ʱ��Ͷ���߿�����һ���г��깺ETF��Ȼ���ڳ������г�������ETF�ݶ��������Ͷ���߿����û�õ��ֽ���һ���ӹ�Ʊ��������һ���ӹ�Ʊ��س�ETF�ݶ����ETF���м۸����侻ֵ��Ͷ���߿��Դ��л�ò�۵����档 �ٸ������Ӱ������⣺ ����ijETF�ľ�ֵ��1.5Ԫ���������г��Ľ��۸���1.8Ԫ����ʱ��Ͷ���� ��1.5Ԫ�ľ�ֵ���������˹���ETF�� Ȼ����1.8Ԫ�ļ۸��ڶ����г�����ETF�� ����������У�Ͷ�������0.3Ԫ��1.8 - 1.5 = 0.3������������ ����ETF�������ͨ��ת��ͨ���� ��һ��������˾���л����λ���̣� �ڶ���������˾�û����Ǯ���Ʊ�� ������������˾�ѹ�Ʊ��Ѻ�������� ���IJ����������չ�Ʊ���ͼ۹����Ʊ������˾�� ���岽������˾����ʱ�����յ�Ϣ�������Ϣ����������ֵ��Ϣ��ֻ�㵽����˾�Լ�������������˻�Ҫ�������ѡ� ��������ܶ�����ָ�����ǵ��͵ijԻ����һ��������Ϊ���� ����2023��ף�ȫ�г�����264ֻETF�μ���ת��ͨ���ϼƽ��֤ȯ798��Ԫ���ֻ�ǻ���ת��ͨ����Ҫ���ˣ�����ת��ͨ����T+0��Ҳ���ǻ������Ե��������컹��������ȯ���գ����г���������Ȼ��β���ٰѹ�Ʊ�����������ȥ��ÿ���²ˡ�Ȼ�����ٿ�ת��ͨ������Ҳ��û����ô�ߣ���Ϊ������T+0��²ˣ���ɢ����Ǯ���Ѿ�������������ˣ�Ҳ��û��Ǯ�����ˣ��������ÿ������̣�������û�гн�������ֻ���������Ŀ��š� ����Խ��Խ�ף����ʱ�׳��������ˡ� |

|

|

ͼƬ��Դ��ÿ�վ�����������Ͷ����Ӧ��ע��ʲô1. ����äĿ���� �ܶ�ɢ����˵����Ǯ����Ҳ��ȥ��ȯ���գ��ǶԲ�����ȯ���㣬ɢ�������ڲ���ȯ����ֻ���������Ŀ��Ż�������Ĺ�Ʊ���������Լ��������ջ����£���Ʊ�۸���ܻ���ִ�����������Ⲣ����ζ�����б����յĹ�Ʊ��������µ�������Ҫ���ݹ�˾�Ļ����桢�г������Լ���ҵ���Ƶȶ���������жϹ�Ʊ����ʵ��ֵ�� 2.Ͷ�ʲ��Ե��� ���ڶ��ڽ�������չ�����ʶ��ǿ��Ͷ���ߣ�����ͨ����Ԫ��Ͷ����ϡ�����ֹ��㣬ͬʱ���Կ���Ͷ��CTA���ԡ����Բ��ԡ��������Ե�����Ͷ�ʲ��Ի�����������������գ����������档 3.����ʹ�øܸ� ͨ��������ȯ�ȸܸ˹��߲������Ŵ������ͬʱҲ��Ŵ���գ���Ҫ���������ķ��ճ����������г������������ʵ�ѡ�� �ġ��ܽ� �ܽ�һ�仰��������һ��������������ô�㽫����Զ�����ڸ�λ��û���κ��˻�ȥ������Լ�����Ϊ���ְ��������̵����Ĺ��£���Ҷ�֪���� ����˽ļ������ػ��⡪�����ڻش� ��Ϣ�ơ�Ů�ǽ���ӰͶ�ʱ��֡�������������Ӧ����Щ��Ϣֵ�ù�ע�� ���н��� 2 �� 5 ���µ���������� 0.5 ���ٷֵ㣬��������ЩӰ�죿 �����»�Ӧ�����۳����Ϻ�д��¥����ʾ���뱴���»��𡢱����½��������ء�����Щ��Ϣֵ�ù�ע�� ǧ���ʱ������칫���ϸ��������ˡ�������ǰ����ļһ�硹����ΰʧ�����գ�ǧ���ʱ��������Ӧ�����������Σ� С˽ļ��10-20�ڣ���˽ļfof�о�Ա��ǰ;��? ʲô����˽ļ����ǧ���������ο���������������˽ļҵ�����а�������ʤ���ۣ�?Ϊʲô�ز�Ч���dz��õIJ���ʵ��ȴ���У� Ϊʲô��ЩС˽ļ��˾���������� 2024������Щ˽ļ����ֵ��Ͷ�ʣ� ˽ļ�����Բ���Ϊʲô������ô������Щ��Ϊ��֪������� ��Ƶ���е�Ƶ�����о���ʲô����? ˵˵�㶼֪��˽ļȦ��������Щˮ�µĹ��� ����˽ļ��һЩ�õ���Ӫ��������ר����Ա���ڲ��������������ò��ã� Ϊʲô������Ȩ�������������������ˣ� 800�����Ͷ����ȷ���껯6%�����棿 �ƺ����бȻ�������ױ��ף����ҷ���һ��ԭ�� �ڻ���Ŀ������������ȶ�ӯ���� ��Ȩ����Ϊʲô�Ǹ�ʤ�ʣ� ˽ļ�껯10%Ϊʲôû���� ������в�����˽ļ��·�¼���֪����ʿ������һ�� 30 �����ң�������������飬��Щ��Ϣֵ�ù�ע�� |

|

�������Ⲣ������һ�ߺ�����ô������ã�һ������ȯ���ա� ?����������Ҳ�����գ�����Ҫ������T0���յĹ��ߣ������Ѻ����ʶ��ܵ͵����֣�����Ǵ�����۵ģ�����ȴû�С� |

|

�����Ϊ��ҷ���������Ե�������������˼�����Ѿ�����ͷ�ˣ��dz��м�ֵ�ˣ� �Ǿ�ѧ�ͷ��ذ���������Ӱ���������Ӳ������ˣ��ǿ����ٵȵȰ�����ֵͶ����ӭ������ɱ���� ��ʹ������Ͷ����Ҳ��ӭ�����Եļ����µ�����ֻ���Ѿ����Ķ�ͽ�Żᷴ�� ETF���������г�����˵�����ɣ��Ҿ����Ǹ�λ��æ�����г� �Ͼ����û�и�λ���룬��ȯ��������˭ȥ�����������λ���⣬��ػ��𣬸���ֱ�������г� Ҫ��˵���������Ʊ����̫���ˣ�Ҫ��û������û�˿������ˣ������ǵ�˵������ȯ���������г��������������͵�������������ȯ����������˵���и��������밡����������г��ֲ��Dz������ʡ���������������յ��г�Ҳû����ô������ �ο��Ҿ��ü�Ȼ����˵��ɶ����ʽ���֣�ͬʱ���ǻ�˵A���Ѿ��dz����ˣ�������ɱ���ˣ���ô��ɶ���ɵ���𣬷����Լ����Լ���˾�����Ǹ�ɵ���˼ҷ����Լ����Լ���˾�����ǻ�Ǵ���˼ң����ǸϽ�������Ӱ� ���������ҽӣ�����ȥ�������������ι�Ʊ��ơ�����˵ɶ������ˬ�Ķ�������ôд�� ������˼����û��ϸ����Ŀ����Ŀ˵����ETF����ETFת��ͨ��û���ˣ�һ���г��������ն�û�������յ�����£�ETF�϶�������ȯԴ������ETFת��ͨ��������̫���������ˣ��ⶼ�����ɣ����ˣ����ˣ���ɶ�����ת��ͨ��ETF����ת��ͨ���������ȯҵ����˵��ˣ�ֻ�����࣬�ǿ��Ե����� |

|

������ʵ����Щ�����ؼ���̤̤ʵʵ���µĹ�˾�����Ǹ����¡� һ�������������ӱң� ��һ�����������г����ٵ���������ص�����������������Խ�һ�������г��ĸ ��ʵ�ϣ����ǵ��г������շdz����Ѻã��ɱ��ߣ��ż��ߣ����ո�..........Ҳ��Ϊ�ż��㹻�ߣ�������������Ŀվ���������г��Ŀվ���˵�����Ӻù��ò�Ҫ̫�ࡣ ��λ���һ������û�У� ��ͷΪ���ڹ����г���������˸ߣ� ����Ϊ�κ��ټ��˽����գ� ���������ӣ����������治Ǯ��������������������ŵ���ÿһ���ɹ��ġ����ͷ������ż����� �Ͼ���ÿ����ͷ��ϣ����ͷ��һ�㡣 վ������Ƕȣ����ǻᷢ�������⡰��ͷ��������Ǯ����˭��Ǯ�� ��Ȼ����������ң��������DzŲ�ͣ�ġ����ࡱ�� ��ô����γ�Ϊһ���ϸ�ġ��վ����� ����д���ڿ������µ�ʱ�ŷ����漰�ĸ���֪ʶ�����ʵ��̫�����ˣ��漰����Short selling��Long Short Strategy�����յ����ơ����յ���ʧ���ʱ��Ĺ������ʱ��ķ��������ա��Գ�....... Ҫ���������⽲������dz����Ѷȣ�Ҳ��Ҫ��λ�߱�������Ƶ�֤ȯ����֪ʶ������Ҳ��ˣ�д��3�죬���������������֡� Ҫ��˫������ע�����ְɡ� ��Ҳ�ѹ֡��վ����Ǹ������������ߵĴ��ڣ���ô������������ �������ھͿ�ʼ��ʽ�������ǵġ�����֮�á��� 01 ���ղ��������������ô��ţ���� �ᵽ���գ����ǻ�о��ڽ����г��϶���ÿɻ��ˣ����磺��Ӱ�����ͷ�����մμ�ծ����ˮ�������ҿ��ȣ��иŹɣ�����˹����Ӣ����Ȼ���л����ִ�ս�²�....... ���������ַǷ����ƺ�������������������� ��ô���֪�������ա��Ĺ�ģ�ж���� �������������ġ���ͷ��������ˮ��˾��ȥ��������֤����ύ�ı�����ʾ�����ǵĹ�����ģ��ʵֻ��2.6������Ա��ֻ��8�ˡ� 2.6��������ʲô��� �ڻ�����Ҳ���Ǹ���С���е�С�ܡ������·ŵ���A��Ҳ���ֻ����С����һ���� |

|

|

��Ϊ�������ܱ��ô����� ԭ����������ˮ�ڡ��վ��������Ѿ���ͷ�����ԣ���û�������Ѿ���ͷ���� ��dz���ֱ���� Ϊ�δ��������ġ����ա�ͷ����ҵ�����������ģ��ôС����ʽԱ����ô�٣� ���������ӣ����ղ�û��������������ô�����ŷdz�������ơ� 02 ʲô�����գ� һ������£�����㿴����һ����Ʊ����һ���ڻ�����Ԥ�������ǣ���������롣�������ˣ�������������м�һ�ʣ�����ͽ����룬�����࣬Ӣ����long selling�� ͬ����������Щ��Ʒ�����ܻ��ǣ��Ϳ��ܻ���������Ԥ��һ����Ʊ���������ô�Ȱ����������������Ʊ���ˣ����ٸ�������������м���һ�ʡ���������գ�Ӣ����Short selling�� ���ﲹ���֪ʶ�㣺 �����Ժ����г���ְҵ�����ֶ����������ջ�Ҫ�������֣��������ǹ����г��滹�ò������������ǾͲ���չ���� ����˵��long selling�����������Short selling���������� ��������϶����ʣ���û�й�Ʊ��ô�죿����ʲô�� ��ʱ�վ�������Ҫ���ӡ���Ұ���ơ��ҵ����й�Ʊ���ˣ������Ʊ��������������֮�����������������ˣ��ٰ���������������ٻ���ȥ������������̡� �ٸ����ӣ����磺 �����ڿ���һ����ƱA������100��Ǯ����������������У����϶�Ҫ���� ������ʱ���������������������������û�г���A�Ĺ�Ʊ�� ��ʱ����ô���أ� �㷢��A��˾�Ĺɶ������д�����Ʊ�����һ��ڽ����ڡ� ���ͨ�������ҵ���������磬�����Ʊ�ܲ��ܽ���ң��� ���ѹ�Ʊ������ˣ���ѹ�Ʊ��������ʱ�������ﲻ������100��Ǯ�� û�������Ȼ�������ϣ��������Ʊ����50�ˣ���ʱ�������������� ����ʵֻ����50��Ǯ��������ʣ����50��Ǯ�൱�����Լ��ˡ� Ȼ�����������Ʊ֮���ٰ�������������ԭ���� ������������˵����ʵ��Ҳûʲô��ʧ���������ijֹ�Ҳ�ڷ���ڣ�����㻹����ǰ����һ�������档 ���Ƕ��������������50��Ǯ�� ����������չ�Ʊһ������������̣������Ƚ����������������������ٻ���ȥǮ�� �㿴������̺ܼ���������������һ�㣬��������������⡣ ��һ����˵�����������ˣ�������ȥ�ң� ������ڹ��⣬��һ���ܴ�Ļ�������Ͷ���ߣ�����Ͷ���������㡣 Ͷ�������ר�ŵ�һ�����ţ�����Prime Brokerage�������Ǹ������ԽӺá������ ����������dz�����˼��ZJH�³�����Ͷ�еĻ���³�ߥ����һ����ΪZG֤ȯ���ڹɷ�����˾����Ҫ�ɶ�����֤����֤�����ڡ���ZG֤ȯ�Ǽǽ�������˾......���ľ��ǰ��˽��Ʊ�ġ���Ƥ�������⡣ |

|

|

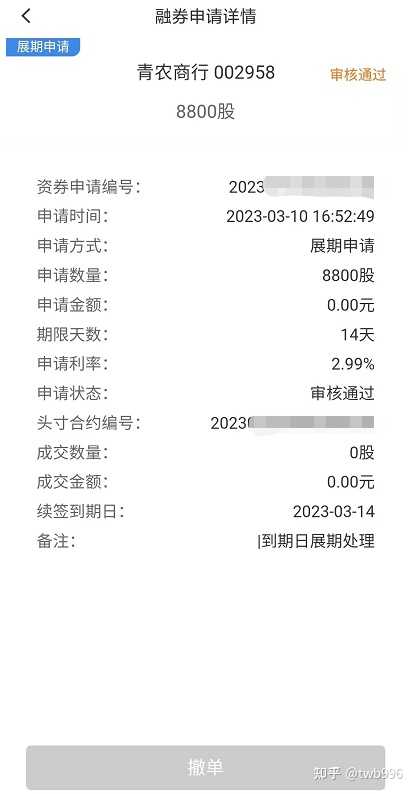

����ÿ��ṫ������Щ��Ʊ���Խ��������ķ����Ƕ��٣��Լ�Լ���Ľ�����ڣ�ͨ��������7���ڡ�14���ڡ� |

|

|

�ڶ����������ҵ������������ƾʲôҪ�ѹ�Ʊ����㣿 ����˾��Ŀ�IJ��������ƣ���Ҫӯ���ģ�ZG֤ȯ���ڹɷ�����˾Ҳ�����⣬����������......�dz��ɹۡ� �ٵ��ӣ����������ȯ�������Ʊ����ʱ�����ơ� ���ԣ����DzŻῴ���赽��Ʊ�ġ��վ����ἱ�Ҵҵ����̡� ���ܽ�һ�£�������ʵ���������һ������������������ϡ��ɱ���Ҫ��ࣩܶ�� ���������ӡ����Ѷȸߵ���Ӧ���Ƿdz�С�ڵ��¡� ��ʵ�ϣ�����ȷʵ�dz�С�ڡ� 03 ���յı� ���ղ����ɱ�������ߣ���Ҫ�����ǣ� ���������ϣ����ǿռ����ޣ��µ������ģ���Ϊ�ɼ����Ҳ�͵���0�ˡ� �����������Ƿdz����ģ����µ������ģ��Ͼ��ɼ������Ͽ��Բ������ǣ�������ൽ0�� ��ʱ�����ǻᷢ�֣����յ�ģ����ʵ��������ʧ���������棬�dz��������溯���ֲ���һ�������� ���ھ���ʵ�ٹ����У��������ѹ������̫��̫�ࡣ ������һ���г����ڳ��ڴ������ǹ����У���λ��λ˼��һ�£��������վ����ö��벻���� �ٸ����ӣ� �и��ر����������մ���Jim Channels�� �������2001���ʱ�ͷ��ְ�Ȼ���������⣬�ʹ�����հ�Ȼ�� ����һ�������������5������һ�ٳ���֮���ֳɹ��������ҿ��ȣ���֮���ִ���һ���¹���˾Wirecard����˳�ְ������ġ��εΡ�HertzҲ�������� ����ôһ��������ɫ��2016�꿪ʼ������˹���� �����л�����������������˹���Ĺɼ۾��Ǹߵ����ף�����Щ�������쳵��˾�����籼�ۡ�������Щ��˾���ȣ���ȫ��û������ ���ǾͿ�ʼ����ȥ������˹���������ڲɷõ��оʹ�������Լ������ۡ� ��ʵ�ʼ�������껹�ã���˹���ǹɼ�Ҳ����������������Ϊ����Ҳ��֪����˹������������ɸ�ʲô���� ��2018��19���ʱ����˹���IJ�����ʼָ���������������Ƕ�������˹�˵�����Ҳһ��һ��ͱ������ˡ� ��ʵһ��ʼ�г���û��Ӧ������ʱ��Channels�����л��᳷�ˣ�����������û������2019��ײɷõ�ʱ����������һ��������˹�������ظ߹��� �����16������ʼ����������˹����������볡����˹��һ������18���� |

|

|

�������ʣ��������ˣ� �����Ľ�ֲ����ң��������Ļ�����һ����أ� �κ�һֻ����������Ͷ�������ı��ض����ܳ���5%�� �����ؾ�����������Ϊ�������ա���˹��ʧ�ܣ����������ģ���۷�ʱ�ڵ�50�ڣ��ص�������10�ڡ� ���⣬��������ʾ������2020��������˹���Ŀ�ͷ������ʹﵽ��400������ վ������Ƕȣ����ǻᷢ�ֵ������յı˷dz����ԣ� �ɱ��ߡ�������Ч���������ޡ� 04 ���յ����� ����֮�⣬���ջ������ٷdz���ġ��ǶԳơ����ģ��ٸ����ӣ� 08��δ�Σ��֮ǰ����ʵ���д��������ջ����Ѿ���������ĭ�� �������ǿ��Ǹ���Ӱ�����ͷ������Ǹ�������Michael Burry���Ϳ�ʼͨ�����ֽ�������Ʒ������CDS��������ȥ���Զġ� �������룬����ʲ�һ·�ǣ�����һ·�����������ͱƵ�û���ˣ���ֹͶ���˳��ʡ���Ҳ���ǻ��������� ��λ��һ�£�����ÿ�춼������ÿ�춼�ڿ�����Ҫ���Ÿ��ֳ�Ц��á�����ʲô���飿 ���Ǽ�����������ڽ������δ�Σ����û������ô�죿Ѻ�����Լ���ְҵ����������������ֵ��ֵ�� ��ʵ�ϣ�Michael Burry��ʿȷʵ��һ���û�������� ��������Һã��δ�Σ�������ˣ�������������һ�����鷳�������в����ϡ� ������Ǵδ�Σ����չ�ù���Ѹ�٣����������Գ��ϣ����������־�Ԯ����Michael Burry��ʿ�������ݸ��������ˣ�����ʻ��DZ��֡� ����ʱ����������Լ��������ֻ�в���һ��ʱ�䡣 ���������ô������������Ļ���¼�д����ôһ�仰�� ����Խ������Ϊ������������������ˮ�ֿ�ʼ���������Ŀ�ʼ���ǣ���Ŀ�ʼ��㱣����������ӡ������ޱ���......��Ҳ��֪�������ܲ��ܴ������� ���հ�Ȼ����ͷ������˹����Jim ChannelsҲ��˵�� ��������һ��������������һ�ֿ�ѧ���� ��������Ҫ�д�������ֱ���������������������ڹ�ʽ��ģ�ͺ����ݡ��� ������˹�����Ѷȣ��������иŹ�ûɶ�ѶȰɣ� �𰸸������Ҳ��ȫ��һ����������γɹ������иŹɵĻ�����Carson Block��ֱ��: ��������һ�ַdz����ѵ���ս���㲻��Ҫ����г������ƣ���Ҫ��������ĸ�Ԥ����ҵ�ķ��������۵�ѹ����" "������г�ֵ�֤�ݡ���ֵ����ɺͳ�ֵ���������ϣ������ ��ʱ�����Ǿͻᷢ�֣���ν��Short selling�����ղ��ԣ������Ʒdz��ࣺ 1.������Ҫ�г����� 2.��μ��һ��ˮ��ƽ�� 3.��Ҫ�ر��㹻�ߣ� 4.����֮�⣬��Ҫ���㹻��֤�ݣ���ֵ����ɡ�ʮ��������ᶨ�����ģ� 5.�Ͼ�����Ҫ������й�˾�ķ�����ijЩZF�ĸ�Ԥ�� 6.������Ҫ��������ϵ�ѹ���� ����û�У����մ�������һ�ŷdz��ѵĽ��ף����մ�ʱ�����ڲ�ȷ�����������������ޣ���ô����Short selling�Ļ����ģ��չ����Ҳ�ͷdz������� ��������˵�������Ƕ������ߵijͷ���Ҳ������Ϊ�����յĴ��ڣ����ܵ����г����Ϲ桢������Ҳ����ʵ�� 04 Long Short Strategy ʵ��ʵ˵��Short sellingȷʵ����һ�����ܸɵĻһ�Ų������̽��䡣 ���г�һ���߳��������飬����ȷʵ���Ǹ�Ǯ�ĺò��ԣ����Ǹ���ô���أ� Long Short Strategy(�Գ�)�� �ٸ����ӣ� ��������һ����Ʊ���һ�������һ����Ʊ������˵����һ�����̵Ĺ�ָ�ڻ�������Ҳ�Ƿdz�������һ���Գ����IJ��ԣ�Ӣ����Long Short Strategy�� ����������£��г��ϼ�����������Ʊͬʱ�ǻ���ͬʱ��������ʵ�ҵ�����������Ӱ�첻��ģ�������ǰ��棬������𱾽�����ͨ��������λ���ã�����ʵ�֡�Ӯ���Ρ��� ������ԣ��г�����ʱ�����Ϳյ����ã����Ӷ���ã��г��µ�ʱ�����������֮�� ���仰˵��ͨ��Long Short Strategy�൱�ڶԳ�����г���ϵͳ���գ������Beta���档 ��ʵ��Ӧ���У�Long Short Strategy�dz������磺 ����ҵIJ��Ծ����ڴ�A�������⡢��Ϸ�ĸ��ɣ�Ȼ�����չ�ָ�ڻ��� ��������˵�����ֲ��Ծ�һ������û�У����Ǿ����� �ϻ�����Ĵ�ʼ��Julian Robertson��80�����ʼ��һֱ��Long Short Strategy�� ս���dz��Իͣ�����15��ʱ���800����ʲ�����70���ڣ����˽���1��������һ��Ĵ��ڡ� 1995�꿪ʼ�����Ż����������ĸ��ٷ�չ�������Ͼ�ӿ�ֳ����˺ܶ�����Ͳ�ӯ��Ҳ��Ǯ���������ʵĻ�������˾�����ɾͽ��뵽��һ��ֱ�����ǵ�ģʽ�� ��Julian Robertson���ַdz��Ƚ���Ͷ���˻��Ƿdz���������ģ����;�����Щ��������ҵ�ļ�ֵ�DZ��߹��ģ��Ϳ�ʼ���������Щ��������ҵ��Ȼ��ͬʱȥ��������������Գ壬Ҳ���Ǹո�����˵���Ǹ�long short strategy�� ˭֪������Щ��������ҵ�����������������ǡ� ���г��ϵ�ʱ�Ĺ�ֵģ���Ѿ����Ͳ����Ǹ���ֵ�ˡ� ���Դ���ֳ���һЩ�µ�ģ����ȥ�������õ���������ҵ�� �ͱ���˵����Ҫ��һ���ͻ��ļ�ֵ��Ȼ�����һ������ָ����������Щ��������˾ȥ��ֵ�� �����������IJ�ҵ���ڼ������͡� ��ʱ���ϻ��������ٵIJ�������Ϊ�����Ʊ���������յĿ�Ǯ�����һ�����������Ͷ���ߵ����ɡ� Ͷ���߾;��ã��㿴��������ҵ��δ��������ô�������أ� �������������ѣ������Ѿ������컨�壿���ڱ�������������߰��� ���У��ҵó��ʡ� ������ʱ����Julian Robertson�������Լ��ǶԵģ���������г��������ǣ�һ���������Լ�����֤����һ����Ͷ���˸������ij��ʣ����Ļ��������ģ�ʹ�210������ֱ����������7������ 2000�����ʱ��Julian Robertson���׳Ų���ȥ�ˣ����г����ǿ������ˣ��Ͱ��Լ����ϻ���������ˣ��Ҳ����������ˡ� �������ϻ��������֮��İ��꣬�г��ϵ�ʱ���ʽ��Ѿ�ȫ������������ȥ�ˡ� ��������Ĵ�������Ϸ����Ҳ�治��ȥ�ˡ� ���Թ�Ʊ�Ϳ�ʼ��������˹���ָ����ʱһ��֮�ھ͵���75%�� �����Ļ�������ҵ��ʼ�Ʋ�����ʱ�����Dz���ʶ��֮ǰ����Щ����ԭ��������ĭ�� ��������Ǵ�˵�о�����˵�Ļ�������ĭ�� Julian Robertson����ʵ�ǶԵģ�ֻ��ϧ��������ж϶Է�����������ʱ�����С� ��ʵͦ���˾���Julian Robertson����ĭ��ը֮ǰ����ǰ�������ˣ����Ƿdz����һ��ʧ�� ������ΪJulian Robertson����ͦţ�ģ�һ���濴���Ǹ���ĭһ���������Լ������dz���ô�á� ��һ����һ�������˶Գ����ŵ���ʦү���������ڿ�����ô��������˵�����ˣ��Ͳ����ˣ�Ҳ�dz��������� ��ʱ���Ҿ����룬���Julian Robertson������ܱ��˵�Ǯ�����Լ����������棬�����������һ�����¡� ���ڴˣ����ǻᷢ�֣�Long Short Strategy���Բ�������Ͷ���߶��г���ȫ�̰��գ������Ƶ����⣬���������жϣ���ȡ���ڶԳ���ķ���....... ��Զ��֤�����д������ֽ𣬲����ܻ��������ȵ������г����������顣 05 Long Short Strategy����Щ���ߣ� д���������ǻᷢ�֣���Short selling�ѣ���Long Short Strategy�����ϼ��ѡ� �ⱳ���漰��������֪ʶ����Ϣ������������İ����Լ�����Ҫ���ʽ� ������ԣ����뵽Short selling��Ҫ�����ʽ���Long Short Strategy��������Ҫ�����ʽ� ����Ҫ��ȷ����������г�Short selling�ķ�ʽ����ͨ���ܲ������������ֻ������: ��ȯ ����ָ��Ȩ���ڻ��� ��ȯ��ָͶ����ͨ������������Ʊ��ʵ��Short selling�����ɳɱ���ߣ�������ʱ�����ƣ�����ͨͶ���߶��ԣ��dz������㣬����......������Ļ��Ϣ�� �ٸ����ӣ� ��ǰ֪����ɶ�������Ϣ����ǰ֪���Ʊ�ҵ������Ԥ�ڡ���ǰ֪������ȷ�����ա� Ȼ����Ҫ�պ��ܽ赽��Ʊ��Ȼ���ڽ赽�������ڣ������ձ�����........ �Ѷȿ����֪�����ڵ��͵�Ͷ��ر��ͣ���������롣 ��ָ�ڻ���ָ��δ��ijһ�ض�ʱ�����ض��۸����������һ�������ı���ʲ��ĺ�Լ�� �ڻ����Է�Ϊ��ͷ��Լ�Ϳ�ͷ��Լ����ͷ��Լ����ŵ��δ����Լ���۸��������ʲ�����ͷ��Լ��������ŵ��δ����Լ���۸���������ʲ��� �ڻ�������Ͷ�����ڹ�Ʊ�۸��µ�ʱ��ͨ��������ͷ��Լ��ʵ�����յ�Ŀ�ġ� ��ֲֳɱ���Ժ������ٸ����ӣ� ��ֹ�ϸ������գ���֤50��ָ�ڻ���IH��������Լ��2402���ļ۸�Ϊ2.816Ԫ/�ݡ� ��֤50��ָ�ڻ���IH����Լ�ij���Ϊ300��/�֡� ����һ����֤50���պ�Լ��Ҫ���ʽ�ɱ�Ϊ�� ��֤��10%��+����������+����ӡ��˰+������� ��ô������һ����֤50���պ�Լ��Ҫ���ʽ�Ϊ��850Ԫ���ҡ� ���ڴˣ����ǻᷢ�ֹ�ָ�ڻ�������Long Short Strategy�dz����㡣 ����Ҫ���ѵ��ǣ��ڻ��г������ǵ����沢����ȫͬ����ͨ�����������г������Ҳ���Ҳ���� ��˸��ʺ���Ϣ���ո�ȫ����Ŷ�����ս�����ʺϸ��ˡ� ��ָ��Ȩ�����Ƿdz��ʺ���ָ��δ��ijһ�ض�ʱ�����ض��۸����������һ�������ı���ʲ���Ȩ���� ��Ȩ���Է�Ϊ������Ȩ�Ϳ�����Ȩ��������Ȩ������Ȩ��δ����Լ���۸��������ʲ���������Ȩ������Ȩ��δ����Լ���۸���������ʲ��� ��Ȩ������Ͷ�����ڹ�Ʊ�۸��µ�ʱ��ͨ�����뿴����Ȩ��ʵ�����յ�Ŀ�ġ� ��ֲֳɱ������ַ�������ʽ�Ҫ����ߵģ� ���������һ��������2024��2��2������������֤50etf�ļ۸�Ϊ3.12Ԫ/�ݣ���֤50etf��Ȩ����Ϳ�����Ȩ�۸�Ϊ0.0001Ԫ/�ݣ���Ȩ��Ϊ2.8Ԫ/�ݣ���ô��֤50etf��Ȩ����Ϳ�����Ȩ�۸�Ϊ0.0001Ԫ/�ݣ���Ȩ��Ϊ3.4Ԫ/�ݡ� ��ô��������֤50etf������һ�֣�10000�ݣ���Ҫ���ʽ�Ϊ�� ��֤��10%��+����������+����ӡ��˰+������� 3.12��10000��10%+3.12��10000��0.1%=3120.312Ԫ �������Ǹ�����ͬ���������Dz������൱�����˸߸ܸˣ�10�����ң������ʽ�Ҫ�����dz��ߡ� |

|

|

05 Long Short Strategy��Ҫ�����ʽ� ����������IJ��Ծ����� �����������ࡰ���⡱+����Ϸ������������ָ�������ǹ���500��2000�� ��С�̹ɣ�������50etf�� �յ��������ߣ��������������������µ�ʱ�����߽Թ��ա� Ϊ��Ƶ������? ԭ��֮ǰ�����Ѿ��������Ͳ������������֮���г�������������Σ���� �������Բ����Ƶı����£����Ƕ����ڲ�����IJ��ԡ� ����ע�����ETFһ�����°ٷ�֮��ʮ�Ƿdz������ģ��������¸�����100%Ҳ���㺱���� �������������ԣ�������Long Short Strategy���ԣ�����һ��Ҫ���Ƶ�һ������������ �Ƚ����ԵIJ����ǣ�5��1�����á� ������50�������Ʊ������10����նԳ壬��������������µ������ʵ���߹������ñ����� �����ĺô��ǶԳ�������沨����������ʧ���ٸ����ӣ� ����500etfһ�¾�ֵ��1.3���ǵ�2.3+���Ƿ�76%�� ����50etfһ�¾�ֵ��0.11���ǵ�0.21+���Ƿ�90%�� ����ϸ���5��1�����ã������ֲ�2�ɣ��յ��ֲ�0.4�ɣ����յ�����λ��17%�����㣬�˻�����Ӫ������ǣ� 3.26%����4.2%�� ������ո����ص�10��1���ʣ������㣬�˻�Ӫ������ǣ� -2%��-1.8% ����û�У��ֲ������õò�Ҫ̫�ࡣ |

|

|

|

|

|

����ע�⣬���ղ����dz���Ϊ��ֹ�������������ϻ���Ҫ�д����ֽ��ܹ����䱣֤�� ������Ҫע����ǣ����ղ�������Ҫһֱ���У���ʵ�ϣ�������Ȩ��T+0�Ľ���ʽ�����dz��й�ҹ�����������١� ͨ���ǣ�������Ϣ�桢��������棬�Լ��ʽ�������Ƿ���ա� ��ʱ��һ���ʽ���Ϊ���ǹ��յĺ���ʱ������Ҷ���ʼ���յ�����ʱ���г�����ֿ����µ���ͬʱ������etf�ᱩ�ǡ� ���磺1��24�գ��г������µ���������50etf¼��200%+���Ƿ��� ���ԣ�������������൱����������ԡ� |

|

|

���ڴˣ����ǻᷢ�ֹ���Ӧ�������ǵIJ�����ԣ�ͨ���ֲֲ�Ӧ�ó���1�ɲ֡� �������˲����ۣ�Ӯ�˵����䣬��֤����ȫ��ͬʱ���Գ��г��������յIJ��ԡ� ���ڹ���һ�������3w+����ô��Long Short Strategy��Ҫ������ʽ�Ͳ�Ӧ������50�Ͼ���Ҫ�����������ʽ������䱣֤�� 06 Long Short Strategy�ʺ����������飿 ...... �ⲿ�����ݹ��ڡ��ɻ����ҡ����С���������ҵġ�Ȧ�ӡ���ȡ���� ��������룺�ҵġ�Ȧ�ӡ� |

|

��һ�����й�˾�������������𣿸���ҵͷ����ҵ���ر����¾��õģ��м�����A�����У� �ܼ������µ�һ�㲻������ϵ������ϲ�������Ĺ�����ô�������еĹ�˾���������֪�� ��������£�̸�ۼ�ֵͶ���Dz��Ƿ��̡� �ڶ����ѹ��ж���Ϊ�����Ǵ����𣿹���ֻ�ǽ���ƽ̨������Ϊ���ʻ���Ͷ����ʵ����ν��ֻҪ��һ��Ը��һ��Ը���Ϳ����ˡ� ������Ҫ�������ƽ̨����������ģ������ģ��ǹ�ƽ�ġ� û����Щ������Ϊʲô������ô���˸�ȥ���ף���ĺܷѽ⡣ �Dz�������š���˹ά��˹��̩�����山�����𣿷�����ô��������ȥ���ܷѽ⣬��֪��ȥ��������ô��ġ� ����������˾��������Ʊ�������𣿱�����ʱ���������������������Ժ�ʹ��Ҫ��Ҳ��Ļء� ����ҷ��֣�������ҵ����IJ��١��������ˣ�������ȥ�ˣ�����û��˼�ˣ��ܶࡣ ��ʵ�����ܰ�����ҵ������Ϊ����Ϊ��Ǯ����������ѧ��˵������ʱ�����������ʵ�֡� ��Ȼ����ʵ�ֵĶ��㵽�ˣ���ô��������ݰɡ���˾˭��Ҫ˭��ȥҪ�ɡ�û��Ҫ�Ǿ����ˡ� ���ġ�����ʵ������Ψ���۵�һ����ۡ����û��������ϲ㽨�������ǵľ��û������ϲ㽨�������־�����ϵ�� ִ�����ܹܵ�סһ�У����ܹ�ס���ߣ���ʲô������ܣ���֮��ľ��벢��Զ�� ���ԣ������ۻ�������λ�����������ۡ���ѧ����ѧ����ѧ�����ܶ�����ѡ��ѧ���� �иж�����û�б����˼�� лл�� |

|

��ֵ�ù�ע�Ķ��������Ǹ����⡰ѩ���������������� ת��ͨ��������ǰ���и�ƽ�棬�С��������ס����ܶ�ɢ���������ǽ�һ�����ޡ�����. �������Լ���Ϊҵ�������ѡ�֣����Ѿ������˺ܶ���ˣ��������߳����ף����ǽ�����һ�����ŵľ��߶������������Ĵ��ơ� �����ĺô��dz����㷨δ����ȷ�����ǿ��Կ˷����Ե����㣬��ģ�ͷ��ֿ��ԼӲֵ�ʱ�����ж�����ģ�ͷ����г����鲻����������볡���ֿղֵ�ָ��ʱ���������Ǽᶨ�ģ���ʱ�����ԵĽ�������û���µ��ӿڵ�����£�Ӧ����ӡ� �������Թ��е�Ӱ���Ǵ��ڵģ�������ν��Ӱ���������������ж�������������ׯ�ҡ���Ļ���ס����������ȡ�Σ����ţһë��������Ϊʲô����������ʸ֮���أ� ��Ϊ������������й�����dz���ȫ����������̫����˵�����Լ�Ҳ������һЩ��̫�õ����飬�����Dz������������Ҳ������ô��Ҫ�ˡ� ת��ͨͬ�����ⶫ���Թ�����û��Ӱ�죿�еģ�������ѹ���ת��ͨ�����ӣ��������ȫʧȥ�����ˣ������ν�Ĺ�����ץС�Ŵ���ô���ܲ���˵һ����Ⱥ�ˡ���ÿ�Ǯ���أ���Ϊ��Ⱥ����ô������Ҫô���������⣬Ҫôɫ���ڲ磬���Ⱥ�屾�Ͳ���Ǯ������ ������ν�Ĺ��������Ǵ�ɷ��ģ����ǹ�ȥ��������йƽ�棬����˵���������й����У��������������Ѿ�����A���ͷ��Ѫ���뿪�ˣ�����˵�������ף�֮ǰ�Ѿ���̨������������ߣ���������ת��ͨ��Ҫ����һ����֧�ֵģ���Ϊ��Ӧ�������к��ѣ��ֲ���Ӱ�쵽ijЩȺ���ˡ�..���ˡ� |

|

|

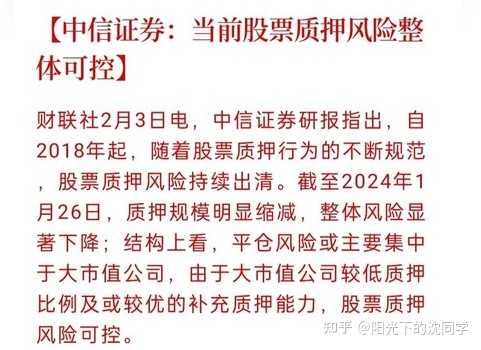

��ļ��ʿ��Ӧ��ETF ���������г��������г���ȯ��ģ���ޣ���Ӱ�쵫�����������ƣ���Щ��Ϣֵ�ù�ע�� ĿǰA���������ȯ��ģ�����Ͳ�����һ�����ܵ���һЩ���ɣ������Dz�����ʵԭ��ETF���������������ƣ�����ETF�����չ�����ʵӰ�������ġ� |

|

|

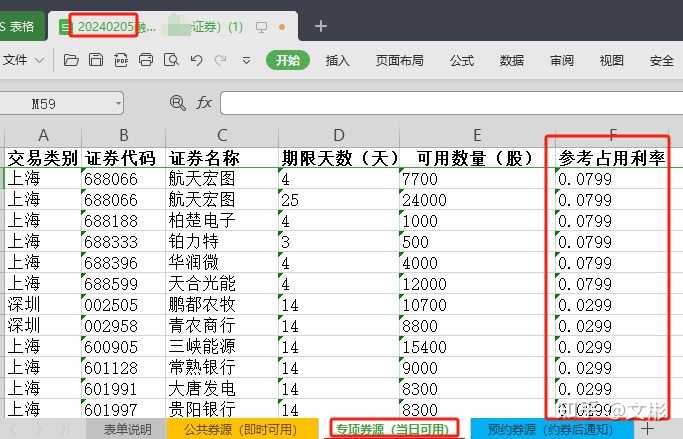

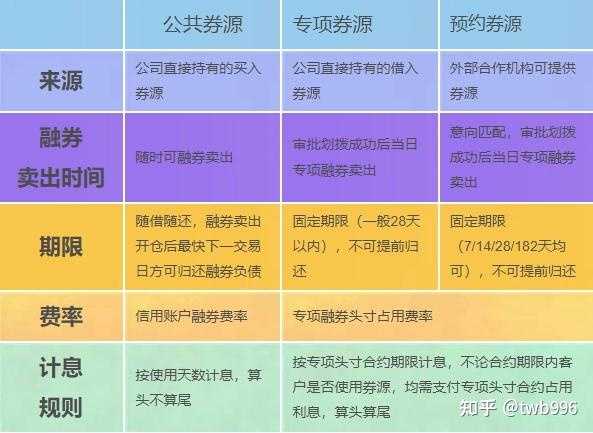

һ��������ȯ���� ������ȯ���������㣺�����20���������վ��ʲ���50������ң��ڴ���֤ȯ������6���� (������ȯ�̽���ʱ��)���۷��ճ�������C4��C5�������� |

|

|

���ڿ���ʱ�価���ڽ����յ�9��00��16��00���꿪�����̣�����Ϳ����������˺ţ���һ�����ռ����Խ��н����ˣ�16��00�����ڵĴ�һ�����ղ������˺ţ������������ղ��ܽ������ڽ��ס� |

|

|

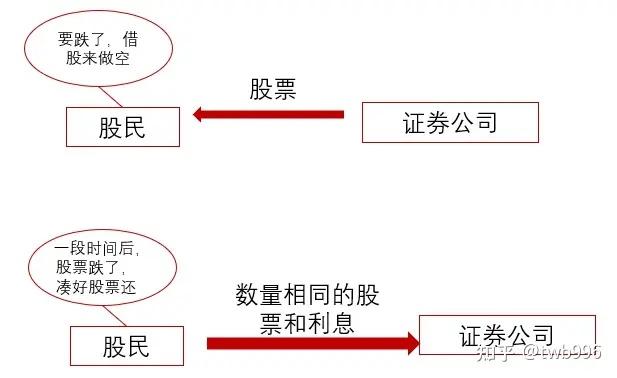

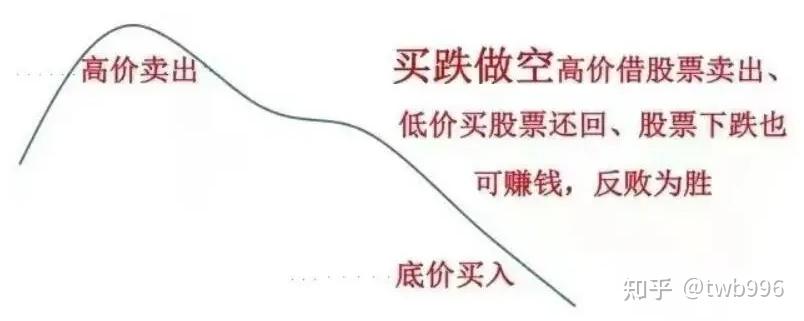

�������������ȯ���� ��ȯ������Ͷ�������ʽ��֤ȯ��Ϊ��Ѻ����ȯ�̽���֤ȯ��������Լ���������ڣ�������ͬ������Ʒ�ֵ�֤ȯ�黹ȯ�̲�֧����Ӧ����ȯ���á���ȯ��������A��Ϊ�����ս����ƣ��µ������У������۸��µ�����ȡ�۲����档 |

|

|

Ͷ������ȯ������Ʊ�ڹɼ��µ�ʱ�ܻ����������ڹɼ�����ʱȴ����������ϼ۸������������ģ�������ȯ��ʵ�����2���ܸˣ�������������״���ǿ��ƽ�ֵȷ��գ�Ͷ�����ڽ�����ȯ����ǰ���������ȯ��ҵ��֪ʶ����ط��������˽⣬�������̶ȱ�����ʧ��ʵ�����档 |

|

|

��һ���̶�����ȯҵ���ȯ����˵Ҳ�Ƿ���ҵ�����ʽ�������ǿ�������Ϣ�ģ���̫��ȯ������û��������ȯ��������Ӧ�ijɱ����ڵģ����ȯ�̲����ܳ���̫�������ȯ��һ��ȯ���г���500ֻ����ȯ���DZȽ϶���ˡ� ������ȯ���ü�ȯԴ ��ȯ�����ձ������ʸ�һЩ��Ĭ��Ϊ10.35%����������8%�����ˣ�����ר��ȯԴ2.99%�� |

|

|

��ȯȯԴ�ɷ�Ϊ����ȯԴ��ר��ȯԴ��ԤԼȯԴ������ȯԴ��ר��ȯԴ��Ҫ��Դ��ȯ������ȯ��ֻ������ȯԴ����Ͷ������Ҫ��ȯ�Ĺ�Ʊ�����ռ��ɽ�����ȯ���ס� |

|

|

ԤԼȯԴ��Ҫ����ת��ȯ��Ͷ���߾�����ǰһ�������ս���Լȯ��ȯ�̻����г��������������ѯȯ����һ��������ȯ�ľͻ��з�������쵱�գ��� |

|

|

ר��ȯԴ�ں�Լ������������ָ���ʽ��֤ȯ�����ܹ�˾��ͨ��ȯͷ����ȵ��ȵ����ޣ�����ȯ�����г�����¿���ǰ������ȯ����ר���������뼰ר����ȯ����ί�в�����������ȯ���ͻ���������������ȯ�����ѿ��Զ��ר��ȯԴ�����������ɱ���Ը��ͣ���Լ�ڼ���ʱ���ã�������ȯ��������Ȩ����������Ҳ���������ܹ����õİ�����ȯ���ջ��ᡣ |

|

|

|

|

|

|

|

|

��ȯ���ã���Ϣ��=��ȯ�����۸����ȯ��������ȯ���ʣ������ʣ���ʵ����ȯ����/360����Ͷ����ʵ����ȯ����֤ȯ����֮������գ�����Ȼ�ռ��㡣������ȯ������ȯ���ܵ��컹ȯ�����һ�����ղ��ܻ�ȯ����ȯ�������õ��ֽ����������Ʊ�������ǩ�����������ȯ��ȯ������������ȯ�����Ϣ�����ú���ȯ�������Ȩ���ֽ��Լ�����ָ������ETF����;��Ŀǰ��ģ���Ļ���ETF����������ETF��511880���ͻ�������ETF��511990����������ģ����ǧ�ڣ���������������ETF��û���κ�����������֧��T0���ġ� |

|

|

�ġ���ȯ��ػ������� 1.����Ʒ��ת������ͨ�˻�����ĵ���Ʒ֤ȯ�ύ�������˻���ֱ�֤���Լ��������˻����Ϸ��������֤ȯ��ת����ͨ�˻����¿����ͻ���һ�����շ��ɻ�ת�����ճɽ������֤ȯ�ɻ�ת����תί���ύ��T+1 ���ˡ� |

|

|

2.��ȯ��������֤ȯ��˾����֤ȯ������ȯ���֤ȯ����һ�����շ��ɹ黹�����ռ�Ϣ����ͷ����β����ȯ����ί�м۸õ������³ɽ��ۣ�û�гɽ��IJ��õ���ǰ���̼ۡ� |

|

|

Ͷ��������֤ȯ������й���ȯԴ�Ϳ���ֱ�ӽ��й���ȯԴ����ȯ�������ף�������ȯԴ��ȯ�Ļ����Կ���ר��ȯԴ��ԤԼȯԴ��ԤԼȯԴ��Ҫ��ǰһ��������Լȯ����ȯ�Ļ���һ���һ�����վͻ��з����� |

|

|

3.ֱ�ӻ�ȯ��ʹ�óֲ�֤ȯֱ�ӹ黹��ȯ��ծ�����������֤ȯ��������ֱ�ӻ�ȯ�����ܹ黹�����²�������ȯ��Լ����ȯ�����ս�������ȯ��ԼϢ�ѣ������ʽ��㽫����������ծ�������������ʼ�Ϣ�� |

|

|

4.��ȯ��ȯ������֤ȯֱ�ӹ黹��ȯ��ծ������ʹ����ȯ���������ʽ����룬���ܹ黹�����²�������ȯ��Լ����ȯ�����ս�������ȯ��ԼϢ�ѣ������ʽ��㽫����������ծ�������������ʼ�Ϣ�� |

|

|

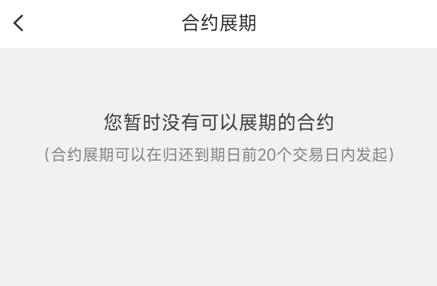

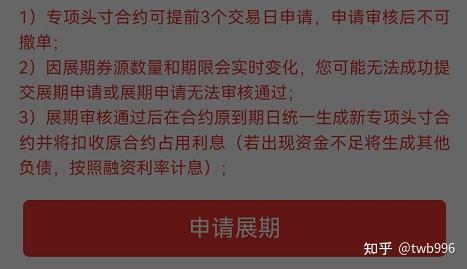

5.��ȯ��Լչ�ڣ���Լ������ǰ20 ���������ڿɶ����ʵ��ں�Լ����չ�����룬����ͨ�����ڵ��������տ��պ�ԼϢ�Ѳ��Ժ�Լչ�ڲ�����180 �졣��ȯ��Լչ��Ҫ���ݾ���������У��ܹ�չ�ڵ�������ʱ����ܲ�ͬ��ȯ�Dz�һ���ġ� |

|

|

ר����ȯͷ���Լ����ǰ3�����������룬������˺ɳ���; |

|

|

|

|

|

��չ��ȯԴ����������ʵʱ�仯��Ͷ���߿������ɹ��ύչ�������չ�����������ͨ���� |

|

|

չ�����ͨ�����ں�Լԭ������ͳһ������ר��ͷ���Լ��������ԭ��Լռ����Ϣ (�������ʽ��㽫����������ծ�������������ʼ�Ϣ)�� |

|

|

6.��ȯ��ծ���жȹ��������������гֲֲֳּ��ж����ƣ���һ��Ʊ��飨��ƴ��壬��ҵ�壬��������ռ���������˻����ʲ��ı�������ȯ����Ҳ�м��жȵ�Ҫ����ָ��ֻ֤ȯ��ȯ��ծ�ڵ����ʲ��е�ռ�Ȼ��ߵ��������ȯ��ծ�ܶ��ڵ����ʲ��е�ռ�ȣ������ñ��������������Ӧ�Ľ��ס����ص��עһ�´�ҵ��ƴ������ȯ��ծ���жȵ�Ҫ�� |

|

|

ȯ�̿ͻ����������ҵ��������ʱ��ӭ����̽�֡� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |