| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> ��� 1.38 ���˳���ͷ��Ŀ������� 3.76 ��ծ����Щ��Ϣֵ�ù�ע�� -> �����Ķ� |

|

|

[��ҵ�ƾ�]��� 1.38 ���˳���ͷ��Ŀ������� 3.76 ��ծ����Щ��Ϣֵ�ù�ע�� |

| [�ղر���] �����ر��ġ� |

|

1��25�գ��й����HK03333���ɼ�0.216��Ԫ����ֵ28.52�ڸ�Ԫ���������棬������˾���ز�������������˾��ת�÷������루���а������ܡ� |

|

�������Ŀ�Ϳ��Կ���Ϊ�κ�����������β����Ŀ�����Ѻͽ����ѣ�����Ҫ��ԭ��������Ŀ�ʽ𱻺����ģŲ�ã�������Ŀ���ߵ�Ӧ���˿ 21����Ľ�������û�й���������ʱ����Ŀͣ��ȫ�꽻�����ᳬ��10���ף�2022����¥��30.1���ף�2023��ֻ����Լ24.2���ף�������ͬ�����ı̹�2022�꽻����������70���ף�2023�꽻����60���ף����Ľ���ֻ�б̹���40%���ң����Ǻ�ͬ�еĶԱȡ� �����ٿ��˺��Լ������۶�Աȣ�������꽻���ķ��ݴ����18�ꡪ20�������۵ģ�2018��������������5243.5��ƽ���ס�2019�������5846.3��ƽ���ף�2020��8085.6��ƽ���ף�����ƽ��һ�����100�O���㣬�����������ۻ�������Ӧ�����ͽӽ�200���ף����Լ���һ�½�����Ҳ��40%���ң�Ҳ��ֲ������Ҹ���Ҫȥ�װ�ˡ� ������������ز���˾��β��Ŀ�Ľ����������ٶȣ�����������ͨ��3500��Ԫ�ġ�����¥��ר���ʽ��˶���������������ʵ��ȱ�ݽ�����ͨ����һ����Ŀ�������ǿ��Կ������������Ŀ��Ų����7�����ڵ��ʽ����ˣ�����ô�á�����¥��ר���ʽ𣬰��պ�����ֿ���3500��ȫ��������Ŀ�������� �������Ŀ�Ĵ����������������ط��������һ����Ҫ�ķ�����ǰ���β��Ŀ�ͺ�������İ��룬�Ȱ������̻��һ�������� |

|

ʡ���棺 ���Ͱ���Ҷó��˾�ϻ����һ����Ŀ�� �ֹɱ��������65%������Ҷ35%�� Ȼ����Ų������Ŀ���� ������Ŀ��β�� ���ڣ������65%�Ĺɷݣ��ֿ���Ų�õIJ��ֿ���1.38�ڣ�Ȼ�����Ҷ��˾������˺��3.76��ծ�������˺��2��ծ��2026�꣬���Ҳ��ø���Ϣ�� ���ԣ�������������������Ŀ��Ƿ��7.14�ڵ�ծ�� �������Ҷ����ô����ôʹ������أ���5�����ڻ�����ʲô�أ� Ū���õ��������ָ���ʲô��ĺô��ɣ����������������װ�����������������尡�� |

|

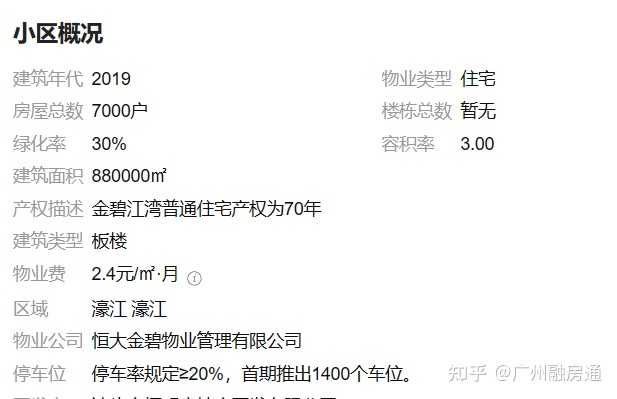

���1.38���˳���ͷ��Ŀ�������3.76��ծ�� ÿ������ ������ ÿ���༭ ����� 1��25�գ��й����HK03333���ɼ�0.216��Ԫ����ֵ28.52�ڸ�Ԫ���������棬������˾���ز�������������˾��ת�÷������루���а��������÷���ͷ�к�ҫ���ز���������˾ǩ��Э�飬�ݴ�ת�÷����������Ŀ��˾����ͷ�к������ز���������˾����65%Ȩ��ת�������÷����ܴ���Ϊ�����1.376��Ԫ����Ϊ����һ���֣���Ŀ��˾�����ת�÷�������ϵ�˶���IJ���ծ���Ϊ�����3.76��Ԫ�� ��Ŀ��˾��һ�Ҵ��·��ز���������ҵ���������Ŀ�Ŀ�����������2005��10��14�գ���ת�÷��ֹ�65%�����ʷ��ֹ�35%�� ����Ŀλ����ͷ��婽��ڿ�����Ϫ��Ƭ���������ؿ�ռ�����445.4Ķ����2017��8��27�տ��̣�����47.88��ƽ���ף��漰����¥����1,145�ס��������������⣬����Ŀ����ͣ��״̬������2022�꼰2023��12��31��ֹ������ȣ���Ŀ�ؿ顢�ؿ��ϵ��ڽ������Լ��ؿ�ķ��ز���Ӫ����Ȩû�в����κ�������롣 ����ڹ����гƣ������������������Ŀ�����ͽ�����ɸ���Ӱ�졣��������̻�ŵ���Ŀ���ƶ�������Ŀ�ĸ���������������ĿͶ���ˡ�ծȨ�ˡ������ߺϷ�Ȩ������档 ����ת�����롶ÿ�վ������š�������ϵ�� δ����ÿ�վ������š�������Ȩ���Ͻ�ת�ػ���Υ�߱ؾ��� |

|

�������ɾ��ǣ� ��������÷���ҫǩ����һ��Э�顣 ������ں������е�65%Ȩ����Լ�����1.376��Ԫ���ܴ���ת�ø��˺�ҫ�� ����������ɺ���ٳ�����Ŀ��˾�κιɷ�Ȩ�档 ��Ϊ����һ���֣����������������IJ���ծ���ⲿ��ծ����ԼΪ�����3.76��Ԫ�� ��ͬ���ڽ�����ɺԺ����Ƿ��Ŀ��˾�������2��Ԫ��ծ����������Ϣ����ΥԼ����2026��12��31�ճ����� �й����Ԥ�ƣ����ʹ˴γ�������¼������Լ�����3.04��Ԫ�������ڳ��۽���ȫ�����ڵ���ת�÷��������������Ŀ��˾�IJ���ծ���й������ӳ��������л���κ��ֽ����档 ����˵�����ǰ�ծ�ز����ֽ�������ȥ����˼���������϶��Կ��ˣ���Ϊ����ɱ���¥��Ҳֻ�ܺ�����̡� |

|

|

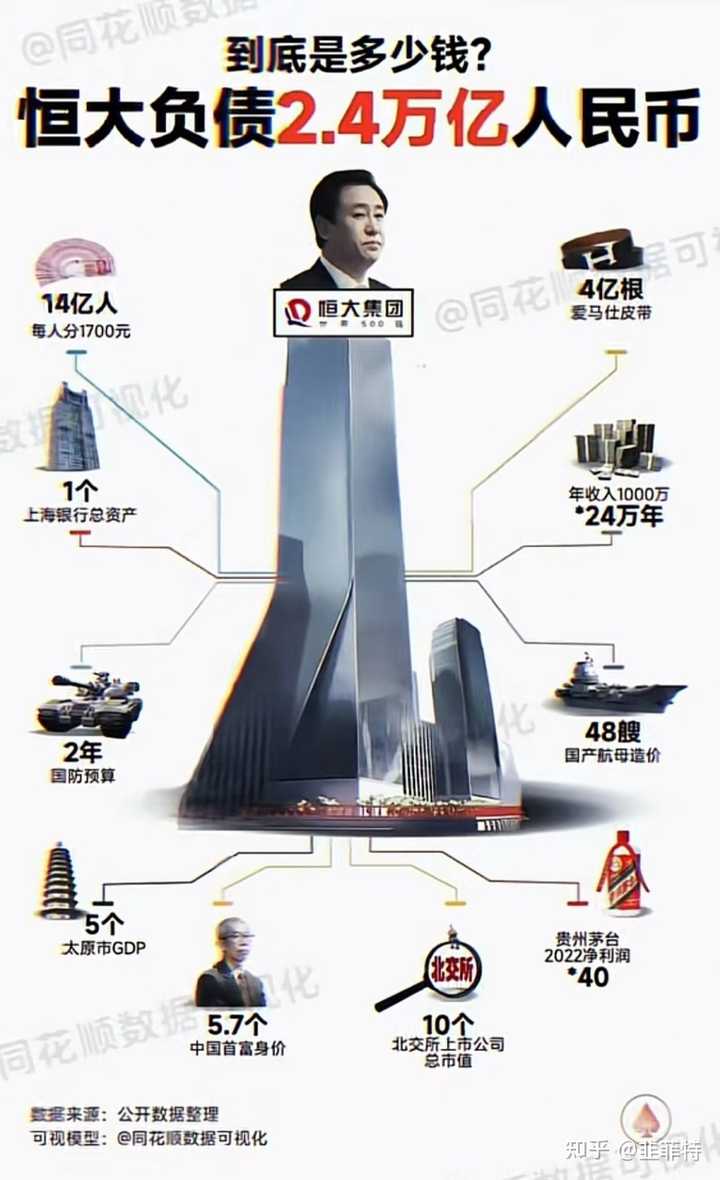

���ڣ��������ӡ�����Ʊ�ץ����ծ2.4���ڣ����һ�ؼ�ë�� 2.4���ڰ��� ����ʲô��� ����ę́2022��ľ�������627�ڣ����ĸ�ծ�����ę́��40��ľ����� 2022��ݿ�ծ��1239����Ԫ������ծ�Ƚݿ��������һ��ߣ��൱3400����Ԫ�� �൱��14���ˣ�ÿ��Ƿծ1700�� ����������ǧ����ҲҪ��24���꣡��ŴӾ�ʯ��ʱ����ʼ�ɡ� �൱��48�Һ�ĸ��ۣ� ��ȫ�µ�100Ԫ�³������Ϊ����ÿ�ŵ�������1.15�ˣ�1��Ԫ��100��,100��1.15=115�ˣ�10��Ԫ��1150��,Ҳ����1.15���1��Ԫ��100����,Ҳ����1.15�֡� 1����Ԫ����������10000��1.15��=11500�֡� 2.437���ڵ������ͳ���28000�֣� |

|

|

���в�����ҵ������������Ʋ������ټ�ͥ������������ס����β¥�� �ۿ������¥���ۿ�������ͣ��ۿ���¥���ˡ� ϣ��һ�����и��ý�ְɡ� ���վ�ʾ���������ݶ������ض�������Ͷ���з��գ��������������ν��������ܱ�֤����������ȫȷ��ɿ��������������ʹ�õ�������Ϣ������������ӯ���е��κ����Ρ� |

|

�������������ƺܸ����ʵ�ܹ�Ѫ�� ͨ�㷭�� �磬�һ�����Ǯ�ˡ��ϰ�Ҳ�������ˡ� ����������ȥ����һ�֡� �����£��ڷ�����������ҵ�����ձ顣 �Ҽ����ַ��ģ����Ϳ��ģ��ֳ��ġ������ǻ��е־ƣ��ֲ�ġ� �������е�ɣ�����Ļ�Ա������ȯ�ġ� |

|

���ػ��м�ֵ��һ�ж��ǽ�������������ϵġ� ��Ŀһ��Լ88��ƽ�ף�����48��ƽ�ס� ��40��ƽ�ס� �������ھ���6000Ԫ~6500Ԫ/�O�����㣬��ֵ24~26��Ԫ������30%�������棬Ҳ��6~7�����ҵ���Ŀ�� �����Ŀ���̵úã���Ͻ��ڡ��ֽ���һ���淨�������ǿ϶�������6~7�ڵ������㷨�ġ� ���ԣ�������ˣ���Щ���ƻ��м�ֵ����Ŀ�������Եõ���������������¥ʲô�ġ� �����Կ���Щȫ������סլ��ʣ����ҵ����λ�Ľ�����Ŀ���ܲ��ܱ��� ������ô���¡� |

|

|

|

|

|

|

|

�������1.38��Ԫ�ļ۸��˳�������ͷ��ij����Ŀ����������������л����3.76��Ԫծ������������¼���ֵ�ù�ע����Ϣ������� |

|

|

1. �ʲ�������ս�Ե��� ���ͨ������������ͷ��Ŀ�Ĺ�Ȩ�������˹�˾�������ʽ�ѹ��������½����ʲ����ú�ҵ�������ս�Ծ��ߣ��������ڽ���ծ���Ż��ʲ��ṹ�������Ҫ�ٴ롣 2. ծ������ģ ��øߴ�3.76��Ԫ��ծ�����Զ�����˳���Ŀ���õ�1.38��Ԫ����ʾ������ڽ���̸���е����ⰲ�ţ���ӳ��ծȨ�˶Ժ��ǰ����״���������������̬���Լ�ϣ��ͨ������ծ�������������ֽ�������Ը�� |

|

|

3. ��˾����״��Ӱ�� ��һ����ֱ��Ӱ����IJ��������ӹ�˾���ֽ����벢�������ٸ�ծ�������ڸ������ʲ���ծ������ͬʱҲ���ܻ������г�����δ��ӯ��������������Ӫ������ʣ��ծ�������Ĺ�ע�� 4. ת��Ȩ����� ���ת������Ŀ��˾65%��Ȩ�棬��ζ�ź��ʧȥ����Ŀ�Ŀ���Ȩ��ת��������Դ������������ҵ������ȼ����ߵ�ծ�����⡣ |

|

|

5. DZ�ں��������г��ź� δ�ἰ���ַ��ľ�����Ϣ�������ַ�Ը��е���Ŀ�������ծ��ӳ�˽��̷�����ͷ��Ŀ��չǰ�������Ļ���������ҵ����Ŀ�����ͬʱҲ�������г��Ժ��Σ�������һ�ֻ����źš� 6. ���ط��ز��г��������� �˴ν���Ҳ�����뵱�صķ��ز��г����ơ��������仯�йأ�����˳�����Ԥʾ�Ÿõ������ز��г���ij��ת�ۻ���ҵ������Ӧ�ط��������Ƶı仯�� |

|

|

��ɽ�������˳��������ɧ�����ꡣ��κ���˳���ͷ��Ŀ������ծȨ�ˡ�Ͷ���ߡ�������������淽��������Ҫ�ĵ������壬���۹��Ѿ���ʽ��Ļ������ӡ��ʱ�������ˡ� |

|

���ز��г�һ�㶼�и��嵥��1.38�ڵ��嵥Ӧ�úܳ��������ջ�һ����һ��ɣ������Լ��������̻��ծȨ���������Թ�����Ҳ�á� ���ź�����������������֪�����������ˡ� |

|

������ô˵��Ҳ����һ������Ϣ�ˡ��Ͼ���2017��8�¿��������ѹ�ȥ��6��֮�ã����ڼ���ٹ���������������Ȼ���ض�˵�����������и��¶���Ը����֣�����Щ��������˵��Ҳ���Ǹ������Ľ����ˡ� ��ʵ�У�������ÿ����Ŀ������ô˳�����ҵ��¼�Ը����֡���ͷ�����Ŀ�������ĵ���λ�ú��ܱ������Dz����ģ��ؿ�����ʺ�����ס�������칫��ҽ�ƽ����ȣ�ԭ�����ƻ�������Сѧ�Լ�������ҵ�ۺ���ȣ�������ʩ��Ƚ����ƣ���Ŀ��������һ�����̻��ֵ�⡣ ���⣬��ε����÷���Ҳ�������Ŀ��˾��һ���ɶ��Ĵ����Ǻ�Ҷó������˾��һ��������˾��������ý��ף�ʵ������������������Ŀ��˾����һ���ɶ��� �˴ν������۶��ں���ǰķ���˵�����DZȽ������ġ�һ�����ͨ��ת�ù�Ȩ�����3.76��Ԫ��ծ����⣬ͬʱ�����1.38��Ԫ���ֽ����룬�����˲��ֵ��ʽ������⣻�����ķ�ͨ�����ַ�ʽ���Խϵ͵ļ۸������65%�Ĺ�Ȩ�õ��֣��Ӷ������������Ŀ�Ŀ���Ȩ�� ���й�����ͳ�ƣ�Ŀǰ�����̽��忪����Ŀ���·�������8000Ԫ/ƽ���ף����ַ��۸�Ҳ�ﵽ��7000/ƽ�������ҡ����չ����ĺ����ؿ�ռ�����445.4Ķ�����㣬���ȫ����������Լ�ܹ�����24��Ԫ���ҵ����롣Ҫ�ǰ���������20%�����㣬�������÷���˵��Ҳ��һ�ʿɹ۵Ļر��ˡ� �ܵ���˵����ν���Ҳ����һ�β����ij��ԡ�δ���ı���¥���������ʵ��������ɣ��������ǽ���Ŀ�����������ɶ���������Щ�ȴ�����Ĺ�����һ�������������ĵ���ҵ����ôҲ�������ϰ��յ��������� |

|

������β��Ŀ��һ�ְ취�����¡� ��ʣ���ʲ�����β��Ŀ���������̻�ġ� ���Ǻ��£�ϣ���ز���ҵ���ܻ����Ľ����β����¥�̣�����ȥ�̻��Լ����ʲ��� |

|

������ ӹ���£������� �Ǿ�������������̯���Ͼ���ʯ��ǰ �������ԣ��ܸɻ���У� ������ڱ�������ʲ������Ե�������edծ��2.4���ڵ�ծ���ģ��������ⷽ�������ծ�����еĴ�ү����ڣ�ծȨ�˷����������Ʒ������ջ�һ����һ�㣬�����ֵ���ʲ���Ҳ��Ǯna���ܱ�һ��Ƿ��Ҫǿ�ٱ��� |

|

|

���ϰ��һ���ʲ�ת�ƣ����º������û����ȥ����¥��һ������ûǮ ��һ����û���иҸ���Ǯ������߲�һ�ٷ�ˮ����Ҫ����֧�ֵز���˾������������ ������ɡ�����յľ������Ƕ����Լ���С�žţ��������ֺ� ����Ǯ ����Զ������������⣬��Щ�˾����DZ����ܲ����ϣ���Ȼ˭��ȥ���� ���ң�����ȥ���ˣ��������Ǯ�������ˣ�˭���е����Σ�˭��֤����������Ƿ������һ���ֵ�kpi˭�����ˣ� �����ˣ��Ǿ��ٿ���С�ţ��ֲ���Ŀ����������ͼ�IJ�ҵ�Ըɰ��������õľͰ�������������� �ٴ��Իͣ���ҩ�ɾȵľͳ����� ��������ʱ�任�ռ���߲���ͷ���βѹ�������Ʒ��գ����γ���ν��ϵͳ�Է��գ���Ӱ������ȶ����ý���������ȥ�У� ���ű���¥�����Ի���ǧ��ͥ���ٵ������壡�� �Ͷ��� ɱһ�˶��������ߣ�ɱ֮����һ�˶�����˵�ߣ���֮�� ��������躡���躡������� |

|

��1.4��������ͷ��Ŀ��ȴ��3�ڶ࣡ �й����http://03333.HK���˳�����ͷ�е�һ�����ز���Ŀ��ȴ����˾�����档 ����ܻ������֣������һֱ�����ʲ���������ģ����ծ����Ϊʲô�������һ����Ŀ������Ǯ�أ� ��ʵ���ⱳ����һ���dz��������ҵ����Ҳ�����˺��ġ��˶����ܡ�֮�� |

|

|

1�����ΪʲôҪ������ͷ��Ŀ�� �����Ŀ�����ֽ�����ͷ�к������ز���������˾���Ǻ��ͰĴ����Ǻ�Ҷó������˾������һ�����ز�������ҵ��������2005��10��14�գ����ֹ�65%���ķ��ֹ�35%�� �����Ŀ�ĵؿ�λ����ͷ��婽��ڿ�����Ϫ��Ƭ����ռ�����445.4Ķ����2017��8��27�տ��̣�����47.88��ƽ���ף��漰����¥����1145�ס� Ŀǰ�����Ŀ�Ѿ�ͣ���ˣ������Ѿ�������ˡ� ԭ����ʲô�أ�������Ϊ������ٵ�������Σ����û���㹻���ʽ����������������Ŀ�� ���ң������Ŀ���������Ҳ������ ���ԣ������Ŀ���ں����˵���Ѿ�û��ʲô�������ˣ�������һ�����صĸ�������Ϊ�����Ҫ�е������Ŀ�Ŀ����ɱ�����Ҫ�е������Ŀ��ծ�� ���ݺ��Ĺ��棬����2020��12��31�գ������������������Ŀ��˾��ծ���ܶ�Ϊ�����6.13��Ԫ�����а��������3.76��Ԫ��Ӧ���˿�������2.37��Ԫ��Ӧ��Ʊ�ݡ� ��Щծ������������ģ���Ϊ����Լ��������ž��ծ��ѹ������Ҫ���Ȼ����Լ���ծ���ң���Щծ�������Ϣ��ΥԼ�𣬸�����������IJ����� ���ԣ����������������Ŀ����һ���dz����ǵ�ѡ���Լ����Լ����ʽ�ѹ����Ҳ���Ա���������ʧ�� |

|

|

��̽���ʵ��ͼ2���������ô������ͷ��Ŀ�ģ� ���ݺ��Ĺ��棬���ĸ�����˾����ת�÷����ز�������������˾�������÷���ͷ�к�ҫ���ز���������˾ǩ����һ��Э�飬��������Ŀ��˾��ͷ�к������ز���������˾���е�65%Ȩ����Լ�����1.376��Ԫ���ܴ���ת�ø������÷�������������ɺ���ٳ�����Ŀ��˾�κιɷ�Ȩ�档 ������÷�����˭�أ���ʵ�����������Ŀ��ԭ���������Ĵ����Ǻ�Ҷó������˾�Ĺ�������������÷��ɶ�������Ҧ���ټ����ϲ�ֱ�ֹ�39%��33%��28%�� Ҳ����˵������ǰ������Ŀ������ԭ���ĺ�����飬���������������ˡ� ����������ʲô�ô��أ� �ô��ܶ࣬���ȣ��������Ա�֤�����Ŀ��˳�����ӣ������˺͵������ķ�����̸�к�Э������ʡ��ʱ��;�������Σ��������Ա�֤�����Ŀ���ȶ��ԣ���������Ϊ�����µĿ����̶����µ���Ŀ�ı��������ά������Ŀ��Ʒ�ʺ�����������������Ա�֤�����Ŀ�ĺ����ԣ���������Ϊ�ͼ۳��۶����µ���Ŀ�ı�ֵ����ʧ��ά������Ŀ�ļ�ֵ�����档 ���ԣ�����ǰ������Ŀ������ԭ���ĺ�����飬��һ���dz�����������������ʵ��˫Ӯ��Ч���� |

|

|

3���������ô��������ͷ��Ŀ��Ǯ�ģ� ���Ҫ˵�����������ʵIJ����ˣ��Ǿ��Ǻ������÷�֮���һЩ�����Լ���� ���ݺ��Ĺ��棬��Ϊ����һ���֣���Ŀ��˾��ͷ�к������ز���������˾�����ת�÷�������ϵ�˶���IJ���ծ���ⲿ��ծ����ԼΪ�����3.76��Ԫ����ͬ���ڽ�����ɺ�ת�÷���Ƿ��Ŀ��˾�������2��Ԫ��ծ����������Ϣ����ΥԼ����2026��12��31�ճ����� �㿴������Ǻ��ĸ����ˡ������1.4��Ԫ�ļ۸������������Ŀ��������Ŀ��˾������Լ���3.76��Ԫ��ծ���൱��һ�ʾ�����롣���ң���������ڻ����Լ���2��Ԫ��ծ���Ҳ��ø��κ���Ϣ��ΥԼ���൱��һ�ʾ���Żݡ�����һ�������ʹ���������л���˾�����档 ���ݺ��Ĺ��棬���Ԥ�ƣ����ʹ˴γ�������¼������Լ�����3.04��Ԫ�������ڳ��۽���ȫ�����ڵ���ת�÷��������������Ŀ��˾�IJ���ծ�����ӳ��������л���κ��ֽ����档 Ҳ����˵�������Ȼû�д�����������õ��ֽ𣬵�ȴ�������Լ���ծ��������Լ��ľ��ʲ�����ǿ���Լ��IJ���״���������һ��������ծ��Σ������ҵ��˵���Ƿdz���Ҫ�ġ� |

|

|

4�����ġ��˶����ܡ�֮����ʲô���壿 ����ζ�ź�����ڻ����ص����Լ���ս�ԣ��Ż��Լ����ʲ��ṹ�������Լ��ķ��ճ��ڣ�Ϊ�Լ���ծ�����鴴������������ �����äĿ�������Լ����ʲ���������ѡ��������Լ�����Ч�ʲ��������Լ��������ʲ���ʵ���Լ��ļ�ֵ��������Լ��Ŀͻ��ͺ����������� |

|

�������Ǻ���̽�����Ŀ���������һ�����Ǻ��ҷ�����ı���Ŀ��˾���������̵ı���¥˼·һ�µġ� ¥�����ڵ�婽�����ȥ�����Ǹ����ܴ������ط�ûɶ���̡� ��̽���λ���ڹ������Σ�ռ�����Լ29��O��Լ435Ķ�����滮Լ88��O�����������ؿ����ʺ�����ס�������칫��ҽ�ƽ����ȣ��ƻ�������Сѧ��������ҵ�ۺ��弰������ҵ�֡���Ŀ���������Ѿ�����ʹ�á� |

|

|

��̽��� �����Ŀ�ı�������λ�ú��ܱ������Dz����ģ�����ͷ����ط������˽�ƽ���������������ױȽϷ�������ط�����������Ƚϻ����ͷ������������һ��㡣 �����ڵķ��ز��г�������ͷ��������������������婽�����ض�Ҫ�����������ѣ���������Ŀ����̫���ʡ� ��ͷǰЩ�귿�ز��г��õ�ʱ����һЩ���������⣬�����̽�����������û�и�ֺ���ƣ��յ���һ����ݳ����ţ�ҪŪ�ɼ���������ȫ���Լ�ȥװ��ǽ�����װ�ޡ�Ҳ���Ƿ��ز��г��ȽϺã����ϳ��ǵ��ر����˾ۼ�����ͷ�Ļ��DZȽ϶࣬���ַ��Ӳ��ܹ����ıȽϺá� |

|

|

��̽���Ч��ͼ �����ͷ��Ŀ��ô������һ���ǵ����������ź����ķ�����ֻ����ô���������ܹ��������Ŀ�ķ������������ֿ����� �����Ŀ�����Ժ���Ŀ��˾�������ҵ��������������ûʲô�����⣬����ҪͶ�뱣��¥���ʽ�ѹ��Ҳû��ô���������﷿��ҵ����������ϣ���ε���¥��һ���ˡ� |

|

|

��̽��屣��¥ |

|

���Ƶ��������Ŀ��������ת���ز���ġ�����ɽ����Ϸ�� ��1.4��������ͷ��Ŀ��ȴ��3�ڶ࣡ ���죬��Ҫ�ʹ������һ����������˺ܶ��ע�Ļ��⣺�й����http://03333.HK���˳�����ͷ�е�һ�����ز���Ŀ��ȴ����˾�����档 |

|

|

����ܻ������֣������һֱ�����ʲ���������ģ����ծ����Ϊʲô�������һ����Ŀ������Ǯ�أ� ��ʵ���ⱳ����һ���dz��������ҵ����Ҳ�����˺��ġ��˶����ܡ�֮�������������Ҿ���Ϊ��ҽ����������Ľ��ס� һ�����ΪʲôҪ������ͷ��Ŀ�� ���ȣ�����Ҫ�˽�һ�£���������������Ŀ��ʲô���ġ� �����Ŀ�����ֽ�����ͷ�к������ز���������˾���Ǻ��ͰĴ����Ǻ�Ҷó������˾������һ�����ز�������ҵ��������2005��10��14�գ����ֹ�65%���ķ��ֹ�35%�� �����Ŀ�ĵؿ�λ����ͷ��婽��ڿ�����Ϫ��Ƭ����ռ�����445.4Ķ����2017��8��27�տ��̣�����47.88��ƽ���ף��漰����¥����1145�ס� �������������Ŀ����������Ϊʲô���Ҫ���أ� |

|

|

ԭ��ܼ�������Ϊ�����Ŀ�Ѿ�û��ʲô��ֵ�ˡ� Ϊʲô�أ���Ϊ�����Ŀ�Ѿ�ͣ���ˣ������Ѿ�������ˡ� ��û�����������Ŀ��2019��Ϳ�ʼͣ����һֱ�����ڣ���û�и����ļ���ԭ����ʲô�أ�������Ϊ������ٵ�������Σ����û���㹻���ʽ����������������Ŀ�� ���ң������Ŀ���������Ҳ�����룬����2020��12��31�գ������Ŀ��δ���������Լ28.5��ƽ���ף�ռ�ܽ��������37.4%�����ң������Ŀ�����ۼ۸�Ҳ���ߣ�ƽ��ÿƽ����ֻ��1.1��Ԫ��Զ������ͷ�е�ƽ��ˮƽ�� ���ԣ������Ŀ���ں����˵���Ѿ�û��ʲô�������ˣ�������һ�����صĸ�������Ϊ�����Ҫ�е������Ŀ�Ŀ����ɱ�����Ҫ�е������Ŀ��ծ�� ���ݺ��Ĺ��棬����2020��12��31�գ������������������Ŀ��˾��ծ���ܶ�Ϊ�����6.13��Ԫ�����а��������3.76��Ԫ��Ӧ���˿�������2.37��Ԫ��Ӧ��Ʊ�ݡ� ��Щծ������������ģ���Ϊ����Լ��������ž��ծ��ѹ������Ҫ���Ȼ����Լ���ծ���ң���Щծ�������Ϣ��ΥԼ�𣬸�����������IJ����� ���ԣ����������������Ŀ����һ���dz����ǵ�ѡ���Լ����Լ����ʽ�ѹ����Ҳ���Ա���������ʧ�� |

|

|

|

|

|

�����������ô������ͷ��Ŀ�ģ� ��ô���������ô���������Ŀ���أ� ���ݺ��Ĺ��棬���ĸ�����˾����ת�÷����ز�������������˾�������÷���ͷ�к�ҫ���ز���������˾ǩ����һ��Э�飬��������Ŀ��˾��ͷ�к������ز���������˾���е�65%Ȩ����Լ�����1.376��Ԫ���ܴ���ת�ø������÷�������������ɺ���ٳ�����Ŀ��˾�κιɷ�Ȩ�档 ������÷�����˭�أ���ʵ�����������Ŀ��ԭ���������Ĵ����Ǻ�Ҷó������˾�Ĺ�������������÷��ɶ�������Ҧ���ټ����ϲ�ֱ�ֹ�39%��33%��28%�� Ҳ����˵������ǰ������Ŀ������ԭ���ĺ�����飬���������������ˡ�����������ʲô�ô��أ� �ô��ܶ࣬���ȣ��������Ա�֤�����Ŀ��˳�����ӣ������˺͵������ķ�����̸�к�Э������ʡ��ʱ��;�������Σ��������Ա�֤�����Ŀ���ȶ��ԣ���������Ϊ�����µĿ����̶����µ���Ŀ�ı��������ά������Ŀ��Ʒ�ʺ�����������������Ա�֤�����Ŀ�ĺ����ԣ���������Ϊ�ͼ۳��۶����µ���Ŀ�ı�ֵ����ʧ��ά������Ŀ�ļ�ֵ�����档 ���ԣ�����ǰ������Ŀ������ԭ���ĺ�����飬��һ���dz�����������������ʵ��˫Ӯ��Ч���� �����������ô��������ͷ��Ŀ��Ǯ�ģ� ����Ҫ���������ˣ��������ô�����������Ŀ��Ǯ���أ� ���Ҫ˵�����������ʵIJ����ˣ��Ǿ��Ǻ������÷�֮���һЩ�����Լ���� ���ݺ��Ĺ��棬��Ϊ����һ���֣���Ŀ��˾��ͷ�к������ز���������˾�����ת�÷�������ϵ�˶���IJ���ծ���ⲿ��ծ����ԼΪ�����3.76��Ԫ����ͬ���ڽ�����ɺ�ת�÷���Ƿ��Ŀ��˾�������2��Ԫ��ծ����������Ϣ����ΥԼ����2026��12��31�ճ����� �㿴������Ǻ��ĸ����ˡ������1.4��Ԫ�ļ۸������������Ŀ��������Ŀ��˾������Լ���3.76��Ԫ��ծ���൱��һ�ʾ�����롣���ң���������ڻ����Լ���2��Ԫ��ծ���Ҳ��ø��κ���Ϣ��ΥԼ���൱��һ�ʾ���Żݡ�����һ�������ʹ���������л���˾�����档 ���ݺ��Ĺ��棬���Ԥ�ƣ����ʹ˴γ�������¼������Լ�����3.04��Ԫ�������ڳ��۽���ȫ�����ڵ���ת�÷��������������Ŀ��˾�IJ���ծ�����ӳ��������л���κ��ֽ����档 Ҳ����˵�������Ȼû�д�����������õ��ֽ𣬵�ȴ�������Լ���ծ��������Լ��ľ��ʲ�����ǿ���Լ��IJ���״���������һ��������ծ��Σ������ҵ��˵���Ƿdz���Ҫ�ġ� �ġ����ġ��˶����ܡ�֮����ʲô���壿 ������������������ġ��˶����ܡ�֮����ʲô���壿 ���ȣ�����ζ�ź�����ڻ����ص����Լ���ս�ԣ��Ż��Լ����ʲ��ṹ�������Լ��ķ��ճ��ڣ�Ϊ�Լ���ծ�����鴴�������������������äĿ�������Լ����ʲ���������ѡ��������Լ�����Ч�ʲ��������Լ��������ʲ���ʵ���Լ��ļ�ֵ��� ��Σ�����ζ�ź�����ڻ����������Լ���������Σ������Լ��Ŀͻ��ͺ����������棬ά���Լ���Ʒ�ƺ�������Ϊ�Լ���δ����չ�������õĿڱ������������ط����Լ�����Ŀ�����������εؽ����Լ�����Ŀ����֤�Լ�����Ŀ�������ͽ��ȣ�ʵ���Լ��ij�ŵ�����á� �������ζ�ź�����ڻ�����Ѱ���Լ���ת�ͺʹ��£�̽���Լ����µķ�չ������չ�Լ����µ�ҵ������Ϊ�Լ��ij�Զ��չ���¼�ʵ�Ļ����������ͣ�Ͳ�ǰ�������Լ��ľɵ�ҵ�����¸ҵس����Լ����µ�ҵ�����������������Ƽ��ȣ�ʵ���Լ��Ķ�Ԫ���������� ��֮�����ġ��˶����ܡ�֮������һ���dz�ֵ������ѧϰ�ͽ������ҵ�ǻۣ�Ҳ��һ���dz�ֵ�������ڴ���ע����ҵ�漣������ܷ�ɹ����߳��Լ����������ػ��Լ��ĻԻͣ�������Ŀ�Դ��� �װ��Ķ����ǣ�������ҽ���Ҫ�ʹ�ҷ��������ݣ����Ǿ�����ô���أ���ӭ�����������ԣ�����һ�����ۡ������ϲ���ҵ����£�Ҳ����ޡ�ת�����ղأ��ø�����˿�����лл���ǵ�֧�֣������´��ټ��� |

|

������ծ��֮�ʻ����������ת���ʲ���ʵ�����У� �й����ز���ͷ����Ž��������˳���ͷ��Ŀ����һ�����������ձ��ע������Ŀ�Ǻ������ͷ��Ͷ���˽���һ�����ͷ��ز�������Ŀ���������г��������ʽ�ѹ�������أ��������˳�����Ŀ�� |

|

|

���ݹ�����Ϣ��������˳���ͷ��Ŀ��Ҫ֧��1.38�ڵ��˳����á����ͬʱ��������3.76�ڵ�ծ���������һ�ٴ�Ժ����˵���ɻ������为ծѹ���� ����˳���ͷ��Ŀ��ԭ����ʵ��Ҫ�����г��������Ѻ��ʽ�ѹ�������档��ǰ���ز��г����ٽϴ�ĵ���ѹ�����������ǷŻ������������ӳ����Կ����������һ����Ӱ�졣ͬʱ�������Ϊ�й����ز���ҵ����ͷ��ҵ��Ҳ�����Žϴ���ʽ�ѹ�����˳���Ŀ�����ڼ��Ḻծѹ�����ȶ���ҵ��Ӫ�� ����˳���ͷ��Ŀ�������为ծѹ�����������Ż���˾�ʲ��ṹ��ͨ���˳������Ϸ�չս�Ե���Ŀ������ܹ����Ӽ�����Դ�����ñ���������β¥�̻�Ͼ�����ǧ�����ŷ����أ� |

|

|

����˳���ͷ��Ŀ�Ե��ؾ��ú;�ҵ����һ��Ӱ�졣����Ŀ�Ľ������Ӫ�����У��漰�����ع��á�����ʩ�������ʲɹ��ȶ�����ڣ�Ҳ�����һ�����ʲ���ʧ��һ�����ܻ���һ�¾�ҵѹ���� �ܵ���˵��������˳���ͷ��Ŀ�������3.76��ծ�������Ϊ��ҵ���Ǽ�����һ�㸺ծѹ�����Ż����ʲ��ṹ���������ȶ���ҵ��Ӫ�ͱ������������˾�Ҳ�����˺�����Ӧ���г���ս����������ս�Եľ��ġ�ϣ������ܹ���һ˿˿����֮�ģ���Ҫ�ټ����Ӻ��ϰ����ˣ� |

|

|

|

|

û��ô���� ��˵���������ú��Ƿ�Լ���3�ڶ�Ƿ��+1�ڶ��ֽ�+�����2��Ƿ����Ϣչ�ڶԸ�Ϊ���ۣ��Ӻ�����й�����ԭ��˫��������Ŀ��ʣ��2/3��Ȩ ���ڵ���ֵ��ֵ�������϶���Ϊ��ֵ�õģ���Ϊ���Ƿ����ֵǮ ������3�ڶ�Ƿ�������˶���Ǯ����ȻҲֻ�н���˫���������� ���ں����˵����һ���Ѿ���β��������Ŀ����1�ڶ��ֽ𣬻�˳������3�ڶ�ծ����ʵҲ��Ѫ������Ȼ���Dz��Ʋ��ĺô��� |

|

ɶ�źţ���ʵ��Ϸ����һֱ��û�иı����Ҳ���������ܸı䰡���������ֻ�Ƕ��ѣ���Ⱥ��úݣ�����Ϊÿ�Ρ�ƭ�֡������ϳ������ͻ�����Ⱥ�Ǵ���Щ�𣿲���ģ�����������Ϊ�츳���������Խ���Ϊ�ǣ���Ϊ�Լ������˸߳���Ͷ�ʼ��ɾͿ���ת����Ϊ��������ʵ����������Ⱥ������Ⱥ�����ԣ����ö�����ѣ�ͬʱҲ������Դ����ǣ�������һ�����롣���Dz��ò���̾��Ⱥ������Ⱥ�ľ���Խ��Խ�ḻ�����������з��д�A����Щ�ֶΣ�ĩ������������˰Դ�ݽߣ�Ҫ��û����Ҫ��û�ڡ����������ӻ������������ڡ� |

|

|

Ҫ�������� ������ ����͵ط����� ���벿��ʧ�� �ز���������ѻ�ʤ��������Ҫ��Ѫ ��ô��? �����ڿ����� �ݵ������� Ȼ��̧̧̧ ����Ϊ�Ǿ��ø��գ�ʵ���ǵز����������������� |

|

��������㱬�˻���û�� ˵���ˣ���������Ӫҵ�����˺�ծ���û��һ������ �籬�� |

|

������ô�֣����临�ӣ��ø���ֵIJ�����Ա��Ū���塣 ��������������β¥���ǶԵģ��������ȷʵ��û���� ���ز��������������ã�������Ǯ�� |

|

��Ϊ����һ���֣���Ŀ��˾�����ת�÷�������ϵ�˶���IJ���ծ���Ϊ�����3.76��Ԫ�� ��Ŀ��˾��һ�Ҵ��·��ز���������ҵ���������Ŀ�Ŀ�����������2005��10��14�գ���ת�÷��ֹ�65%�����ʷ��ֹ�35%�� |

|

|

�㶫ʡ��Ʒ��Ԥ�۹������� �㶫ʡ���������Ż���վ (gd.gov.cn) |

|

�����ص����ţ���ֵ�ù�ע����Ϣ��Զ�����㣺 1.�������ôΥ������ɹ��ģ� 2.����ծ�������DZ��ģ� ���Ǻ��ÿ����Ŀ������ÿһ�������䡰�̿��顱�����塣 ��������˵����Ȼ����Υ�桭�����������ⲻ��Ҫ���е�����Ϊ��������û�����壬����˵�ٵ������岻�����塣 ���dz�Զ�����϶������л�������ģ��������˿��ܻ�˵����������ǰ���Ǿ��ú���е㡰ԩ��������������˵���� ���²����ˣ�����Ե��Ǻ������������ƽ�����ش��������������ۡ��˻ء�ת�õ����⣬���֡��������ú��ġ��������١��� ���յ�����˵����ծ�����кܴ�����DZ��ط�������ȡ�������������˵�ʱ��ѵط�ժ������ô�ɾ��� ��������ش�Ҫ˵�Ŀ�������ЩΥ��������⣬�������Ǻ����������ЩҰ�����ŵķ��ز���ҵ��������ôŲ���ʽ�ģ� �Ҿ�˵������������жϣ��������ü�ܵĽ��ڻ�����Ǯ����Ų�ã����ڻ������հ��ˣ���Ҿ��ÿ�������ʵ�� �����ſ���һЩ�˱��ţ�˵�������ڻ����뿪�����С����ᡱ����������ȫ�����ٸ����У���Щ�������Ƕ���Ų�ã��Ѳ�����Щ���ڻ����ĸ����˶���ô�������� ����и�����������þ�����Ϊ�����飬��ij���ڻ����γ������Աȣ�ij���ڻ���������֪�ӳ�����ʼ���Ͽط��գ�������λACM�����ѡ�ּ��..Ȼ��չ�����سǴ�ү���������䡰������Э�顱�����ţ���ʱ���Ժ��Ϊ�ĸ������������ϵ���λ������������ֶԱ�Ч�����ѣ�һ�н��������˰ա� �����еĻش��Ѿ��ᵽ��ծ������ʽ�IJ��Ծ���ϸ�����⣬�Ҿ���������ֻҪ���о����ˡ�����Щ����history���� |

|

������ʲ���ծ�������ɶ������Ҳ����˵��һ��������Ǯ�����B������˵�����»��бȽ����ʵ��ʲ����ȵȡ������������ԣ�����Ƥ�����Ը���������������������������ԭ���o���㡱�����Ծȣ�����������������������������������Ū������³������á����������ú����ʲ������㡱˵ֵ�����������ε��ز���ҵ�����ٰɣ����㡱����Ϊ������������ⲻ֪�й��˵ס��ǻۡ�����˿���ܸܵס���ɶ����������ľ�а취����������ɶ���������š���ҡ�Ҳ��������ɽͷ��Ŀ���϶�������������Ȼ�죬��˭���á��㡱������Ȩ���������ˡ�����ɶ������������ʦ�������й����ز��г�����������⣬ֻ��Խ��Խ������չ���ⲻ����Ȩ�o���������������ƶ����ϸ��ؾ���������ز���չ��ʩ����������õװ취������������ҵ��Ӫ���ã��������г����ã�һ���һ�룬�����������й�����Խ��Խ�õ���ɶ����Ӵ�� |

|

����ӡ�ҵ��µĽ���������ϲ������������������һ�㡣 |

|

ֻҪ���ʱ��ҵ��������������ֻ����ʱ���Ȩ��Ϸ������Щ��ʧ���ת���Ͷ���ͷ�ϣ� û���Ͷ��ߵ��������Ĺ�ͬ��ԣ���Ͷ���Ȩ��Ϸ����û���Ͷ��ߵ�һ�У� ʲô���Ͷ��ߵ��������Ĺ�ͬ��ԣ���Ͷ���Ȩ��Ϸ�����������£� �Ͷ���Ȩģʽ�ľ��巽���ǣ� ������Ӧ�Ĺ�˾�³̣���˾���������˰�������һ����(����30%�Ķ��)�Թɷݵ���ʽ�������˾Ա��;��˾Ա��ͨ��Ա����Ȩ�й����ϻ��;���������빫˾����������Ӫ������ ����Ա��ÿ�궼����ù�˾�Ĺɷ�������������dz��еĹɷݽ�������������������Ϊ��˾Ա����ͬʱ����ӵ�й�˾�ɶ������ݡ� ������Ͷ���Ȩģʽ��������˾�ơ� �������Ͷ���Ȩģʽ�������������Ĺ�ͬ��ԣ�Ĺ�˾�ļ��ͣ� Ա��������ܵ���������Ҫ���ǣ��Ͷ���Ȩ��һ���㶨ֵ��ÿ���״��ģ�����ǡ��Ͷ���Ȩ���ĺ��壩����Ա�����Ͷ�Ϊ�������й�˾����30%������ֵ��������Ȩ���ʱ���Ȩ��ֻ�������й�˾����ʣ��70%���ֵ�����Ȩ������ͬ��ͬȨ�ĵ�����Ա���ɷݣ��ɹ�ȥ������Ͷ������Ͷ���Ȩ�ƶȻ�õĹɷݣ����ʲ��߹ɷݽ���ͬ���й�˾����ʣ��70%���ֵ�����Ȩ������Ա��ÿ�궼�������Ͷ���ù�˾�Ĺɷ���������ڲ������������ɵ�����£��ʲ��߹ɷ��Dz�����ɶ�仯�ģ����ʲ����ǻ�������������Ա�����е��ʱ���Ȩ���ֽ����������� Ա����Ȩ=�Ͷ���Ȩ��30%��+Ա���ɷ�/��Ա���ɷ�+��ҵ�ʷ��ɷݣ�*70% ��ʹ��ҵ�ʷ��������ɣ���Ա����Ȩ���������Ļ���ʼ�մ��ڣ����ʱ���Ȩֻ������70%�Ŀ�������ȦȦ���Ͷ���Ȩ��һ������ֵ�������ԣ��������Ĺ�˾�ƶ��£��������Ա����Ȩ�й����ϻ�ͽ���Ϊ��˾�Ŀعɹɶ��� ��Ȼ����ʱ��ҵ�ʷ��ľ��ʲ��ľ���ֵ���������������ΪԱ���عɹ�˾�ǻ��ڹ�˾����ӯ���������ϵġ��������γ���Сƽͬ־�������ȸ����ľ��档 ͨ��˵��Ա��ͨ����һ����Ͷ����ڶ���ͱ��˫�������ߣ����е����Ͷ��ߵ����ݣ�����ǰ���Ͷ��ߣ��ʱ����������ݣ��ӵڶ��꿪ʼ���dz���ӵ���״���30%�������Ͷ���Ȩ����������⣬���ǻ��봴ҵʱ���ʱ�����ͬ����������ʣ���70%��Ҳ����˵Ա����ÿ��Ĺɷ�ռ�ȶ������ӡ� �Ͷ���Ȩģʽ��˾��Ա���е��ķ����ǣ� Ա���ɶ��Ĺ�ͬ�Ͷ��ɹ�֧���˹�˾���������ɱ��� Ա���ɶ��Ĺ�ͬ�Ͷ��ɹ���˹�˾�������ֵĿ��� Ա���ɶ��Ĺ�ͬ�Ͷ��ɹ�ת��Ϊ��˾�Ļ����ʱ��� Ա���ڹ�˾����ʱ��Ҫ�е���Ա����н�ȷ��ա� ���Ͷ���Ȩģʽ��������˾�ƾ�����������ʵ��ǰ����ͨ���ڣ�����̨��ġ���½�ģ���ֱ�������ؿ���������Խ�ԣ����ɴ˶����ѣ��Ͷ���Ȩ��Ϸ����������Լ������ţ���ʱ���ʱ���Ȩ��Ϸ����ͽ���ת����Ͷ���Ȩ��Ϸ���� Сƽͬ־���ȸ���������ִ�в���������ͬ��ԣ����ʵ�֡�ƶ�����������������ɽѹ�����ڴ�����������������ѭ���㲻���������ⶼ��ӭ�ж��⣡ |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |