| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> ȡ�����ʹɷݱ������ƣ� ���ڼ���ܾ֣� ���ʿ���ȫ���� ���б��ջ���100%��Ȩ�����ʲôӰ�죿 -> �����Ķ� |

|

|

[��ҵ�ƾ�]ȡ�����ʹɷݱ������ƣ� ���ڼ���ܾ֣� ���ʿ���ȫ���� ���б��ջ���100%��Ȩ�����ʲôӰ�죿 |

| [�ղر���] �����ر��ġ� |

|

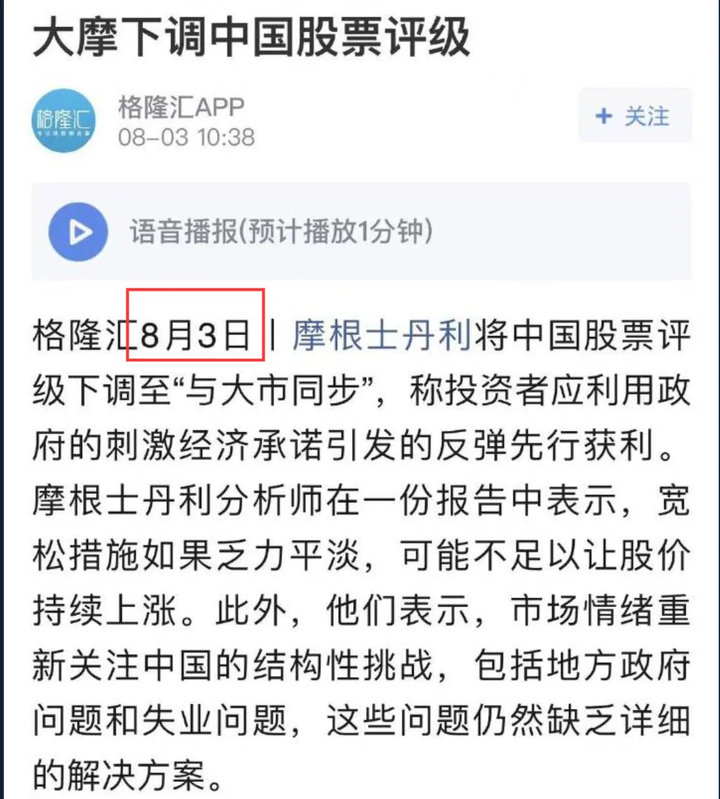

[ͼƬ] 25���ڹ��°���е����ŷ������� ���ҽ��ڼල�����ָܾ��ֳ�ФԶ���ʾ ���һ��ʱ������ �Ƴ���50�������Ŵ�ʩ�����ڼ���ܾ���ȡ�����ʡ� |

|

����ʮ��ǰ����������ش����� ŷ�����ڻ����ᱼ����� ���ǣ����ڱ����Ѿ����������� �˼Һ�������ֻ�����ü����֡� ֻҪ��ֻ��û���ܵ����� ���ɶ���ߣ��˼Ҷ���care �������� |

|

����Ҫ��չ���ã�����²���һ��·�Ѿ��в�ͨ�ˣ��������������ʲô���Ļ���ͷ�������ء� ���������辶������ѶԴ��Բ�ҵ��̬�Ȼز���2019��֮ǰ�������ҵ����С��Ƚ���ʲô�Ŀɴ���ˡ� �����������ƶ����Է��ɣ��ز���2016��֮ǰ����������ʲô���ֵ���һ���� ���аѽ������ܳɾ����⽨����ʲô�Ľ���ȡ������Ӱ��Ȧ�ֵù���һ�������ȳ����������˾��ã��ַ����˴�ͳ�Ļ���ӮӮӮ���� |

|

2001�꣬�ҹ�������ó��֯�� �����ҹ�15������ڡ� ���յ����� Ӧ����2016�꣬�����ڽ�����ȫ��ſ����ʽ���ҵ���ơ� |

|

�й����й����ڴˡ� �ɷ�����������㼶��ǰʮ��ɶ�����ȫ�ǹ�ũ�н�������һȺ����ֱ�������Ľ��ڻ�������������������������� �Ӹ��˲��棬�Ҿ����ĸ����б������չ������Կع��Ҿͼ��뵽�ĸ����п϶�û���� �㷢�����ѣ��Ҿ������ǣ������Ǿ��ñ�����عɵ�ʱ��ã����DZ��й����ٿ�����ʱ��ã��Ҹ����յ�����Ϣ���㷢�ܶ�����Ϊ������عɵ�ʱ��ã����Ӻù��� �������һ����Ǿ仰���ĸ����б������չ��Ҿͼ����ĸ����С� ���ڹ��Ҵ��£��������йأ�������������Ϊ�������Ǿ���� |

|

�������ͷ�ϱ���ȭ���İ���û���� ����ͷ��ô������ʱ������� ������ӳ�ȥתһȦ��Ҳһ��������ô ˼·�� |

|

���˵���Լ��˿عɵġ�����������˿عɵġ�������ɵIJ���Ӱ��һ�㶼����ɡ��� ���������������Լ�������Ϊ�˽��ڰ�ȫ��ͨ������ʶ��˵���Լ��˱���ͷ�˿ɿ����Ͼ�����������ĩû��������ڷ籩����¡� ����ȫ��Ȼ��Ҫ��Ч����ܵı���Ҳһ����Ҫ����Ҫ���µİ�ȫ���㿪�����ÿ��ˣ���ȻҪ����һ������Ŀ�ģ�Ҫ���ڻ��������������г����õġ�����Ҫ�ڰ�ȫ��Ч����ѡ��ƽ��㡣 ֮ǰ����һֱ��ȫΪ�أ�������һ�ᱣ�ص�̬�����������������ʵ�����Ѿ��ǰ������Ź����ˣ�ֻ�Ƕ��������ϣ���˵���Լ����ʵĴ���ɵ�Ѿ����������ܵĵز���Ҫ�������������ϵ���г���Χ����������ĵز��ˡ��� �������ô�����ȿ�����Ը��Ը���ˣ�����Ҫ��Ը����������Ӧ��ȷʵ���������й��Ľ��ڽ���ˮƽ�����Ƿ��տ��ܻ��ø��ߣ������Ժ������Ʋ����߱��ձ����ܻ��࣬��Ȼ�ˣ�����Ҳ���DZ�Ҫ�������� û�취��˭�ô���ɵ�ء��� |

|

�Ѿ����ˣ������Ѿ��Ʋ��� |

|

����һ���ϣ��������˿�������ȡǮ������ѽ�� |

|

�����ö������Dz������б��ձ�����ȫ����ô�죿 Ц���ˣ�֪��ȫ����Ͷծ��������һ������Ͷ�ʶ���٣�ÿ���������ճ�����������Ϣ�������𣬸���˵�������ˡ� ���Ƿ1.2���ڣ����ж��ٸ�������ⷿ�ز���ˮ���ж�����β¥���Ϲ�¥����ȫ���Ǹ���̯�ӣ���������˦���ò��ã����ĸ�������ôɵ����ӣ������ٸ��������ơ�һ��ص����Ѽҡ�����˼�Ҳ���²˸ ������Щ���ĵ���Ŀ�����˯�ˣ������ɵ�����������ο���Ц���ˡ�Ϊɶ��������������ȫ���أ� |

|

�������Dz��Ǽ���WTOʱ�ij�ŵ�� |

|

�����ļ����б���������100%�ع��ˣ��ҾͰ�Ǯ�浽������С� ��Ǯ�浽�������У��˼������ϡ� �ܶ��˲�֪���������й���ŷ�����Ҵ�ɵ�Э�飬1984���й�������������������1949��֮ǰ��Ǯ�浽�������й��ڷ��У�1949�����ģ����Ŵ��ۺ���Ч����֤����һ���ڵ��й��������а���ȡ�������� ��1949���û�ջ��ߺ�Ӫ���������еĴ�����û����������ˡ� 1984��8��28�յ������ձ��������й��������к���ֵܾ�һ�ݹ��棬������˵���н��ǰ���й��������д��Ĵ���ˣ�����Ҫ�ڹ涨ʱ���ڣ�85��9��ǰ�����й����а����ǼDz�ȡǮ�������Զ������ˡ� |

|

2024�꣬�ܶ��˻�����ʲô���ʽ��������Ӷᣬǡ�Ƴ����˵������������Ӷ����һ����ʲô����ʵҵ�������ӣ�ֻ�п�����������۶��˲������뷨�����±����ºϲ�����Щ��Ӫ��զû�˳��ף�ֻ�е���������Ǯ�� ����Ϊɶ����û����ô��������ǰɣ���˵���������⣬��Ͷ���Dz���Ҫ���컨���Dz�����ģ�����ҵ���������Ǻ캣�����ʹ��˵��飬�ã������·�������Ǽ���ˡ���ֻ���Ŵ��ʳ��ߵ���Ʊ����ˣ����������ô�� |

|

�ȷ��캽�������£� �����ˣ�������һ��϶��ֵ��� |

|

��˼������͵����˽���ʵ�����˵���Ŀǰ���б��յ���ʵ����״����2024����������и�������յ�ծȨ���������ƵĸϽ���ذɣ�ǣ����������һ���Σ��??�� |

|

����ϲ�������ؽ��ڰ�ȫ������ѱ�����ӡ� �뵱�������������ͨ������Ͷ��������������������ʣ�������ʹ�ļ��ı�ʾ�������صĹ����ʲ���ʧ���������ʲ������ˣ������������������� ������Ϊʲô��Ҫ�����ˣ�ԭ��Ȼ�Ǹ�����һ���� ���ˣ���һ�ν���ҵ����������20��4�µ�ȯ�̺�ļ�������ʷ�������������֮���ѹ�������˭���Ǿ²ˡ� |

|

�ղſ���һ���ȽϾ��������ţ��ǽ��ڼ���ֳܾ��������ذ�����Ϣ�� ��һ������ȡ�������ʹɷݵı������ƣ��Ժ�����ʱ����Գ����й������л����DZ��ջ���100%�Ĺ�Ȩ��ʵ����ȫ���ơ� �ڶ�����������Ͷ����ĸ����嵥�����ڽ���ҵ��ص������ԵĴ�ʩ�Ѿ���ȫ���㡣���ʵĻ����ͱ��ջ�����ҵ��Χ��������ȫһ�£�ʵ���˹�������������㾪����ϲ���ⲻ���⣿ �����Ϣ�������뵽���������ǩ���ٽ��������˵���ֶ��ۺϸĸ��Ե㷽��������һ������ѡ���ٲõķ�ʽ�����顣�о���θĸ↑���е����˴��ֲ�����Ҫô���ţ�Ҫ�žͷŴ�ģ��ǰɣ� ���Ƕ�֪������ǰ�����������й��Ŀعɱ���һֱ�������Ƶġ��Ҽǵ���ߺ���ֻ�ܴﵽ20%�������Dz����ܹ������й������С����Ծ͵����������������й����г��ݶ�һֱ�Ƚ�С�� ����˵һ������Ŀǰ����24��ȫ��ϵͳ��Ҫ�����ж����ڵ����л���������40�����ı��չ�˾���н����������ڵء�����2023��ĩ�����������ڻ�������41�ҷ������С�116��������۰�̨���з��к�132�Ҵ�������Ӫҵ�Ի����������Ѿ��ﵽ��888�ң����ʲ��Ѿ��ﵽ3.86����Ԫ�����Ᵽ�ջ����ھ����Ѿ�������67��Ӫҵ�Ի�����70�Ҵ����������ʱ��չ�˾���ʲ��ﵽ��2.4����Ԫ���ھ��ڱ�����ҵ�г��ݶ��Ѿ�����10%�� ���������Ϣ������ô���ġ����е����鶼�����������ԡ���Ȼ�ˣ������ʽ������õĵط��кܶࡣ�ͺñȡ�����������ľ���һ������һ��������������������ǵĽ���ҵ�����о��������������ƽ�����Ҳ�ǵ��������и��˺ܶ�ë����ǰɣ� ����һ��������˵��Ҳ�����������ǹ��Ҷ���ȫ�Ű��ݵ�̬�ȣ��Ӷ������������������Ͷ���й���������һ������������������⡣��μ�ܺͰѿأ����ڿ���˵�ǹ��ҵ���������Ҳ�غ��������ķ������档��������һ���������������ǵķ�غͼ���γɸ������ս��������û�����Ӧ�Եİ취���㲻�ܳ����������ٲ�ȡ�취ѽ���ǰɣ� �㿴�������ı����¸ո�����д��¥����·�ˡ������ӻ�û����Զ�����û��������ǵ����кͱ��ա����������ʱ��϶��������������ˣ����꣬�������꣬�Һ���ɽ��Ҫɱ�����ˣ� ���ǻ���˵��������ʵ�����������ĸ����������ͳ�ŵ�������ǻ������һ���������������ҵ�ͱ���ҵ�ġ����Ž����������ʲ������Գ���51%��61%����100%�Ĺ�Ȩ��ͬʱҲϣ���и�����õ����ʻ������й���Ͷ�ʡ���������˵�������ˡ������ϵ�����ǵ��ʱ��г������˵�������Ҫ�����Ļ����Dz������ڽ��ڹ������û��ʵ���˵Ļ�����û�пعɹɶ��ģ��ͻ��Ϊ���ʵ���ѡ�����أ� |

|

Ҫ���г����ã����ʻ����ϲ�����µ��Ƿ⽨�ʱ����塣 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

�������ʲôӰ�� ��Ϊ����������Ѿ��������� �����˼�һ�ο������ο��� ƾ��һ����ø��˼ҵ�С��С�� �������˼ҵ����Σ� ������ô������ɵ�Ӷ� ��һ�������ѣ���һ�����ܼ� ��֮ǰ����ѱ�����ӽ�������� �������������ĺܻ��� |

|

���˺ö����������Ц�� ������Ϊ����ֻ��ŷ������������ ��������Ǹ��ж��������ġ������ȶ�Ͷ���Լ��ر��������IJ��뵽�����չ�С� |

|

�о��������ֵ����ŵ��WTO�����֪���գ��αص��������Ʋ��ԳԷ��ƣ��Dz��ǻ�Ҫ��������¢������������룿������ţ�ʯ��ʯ��������������ҵ�� �������������ڿ��ٳ��룬���͡��������У��ɿڿ��֡����ָ��ȶ�����Ҫ�뿪�й�����ʿ������˶����Ѷ��̨����ҵҲ�ڼ��ٳ����½�����ڳ�̨��Щ�Ż����ߣ��о���Щ̫���ˣ������Ѿ��γɣ��������θ��δ�䣬�й����ڵ������г�����ή����һ��Ͷ�ʷ��մ������ڶĹ��ң��˼�Ҫ�뿪��Ҳ�������ġ� |

|

Ӵ�Ƕ����������ս�ǣ������������ô��ô�ѿ���. |

|

ûʲôӰ�졣 ֻ�����������Լ�����Ż�ٷְٿعɣ�Ʃ�������һЩ�������У����찡������ �������������⼸�겻����ڵ����У�������������Щ��ͳ���б��IJ������ף� ���ڵĻ��졢��������Ҳ�����Ĵ��С� ���ڴ��У��������ˣ��ϸ�˵�����ǹ��У����ǹ��пعɵĻ�����������С� ���ʳ��и���Ĺɷݣ�ֻ��ȥ�����г����� Ʃ�繤�У�����ί�عɳ���һ�룬������û����һë���Ժ�Ҳ�������ġ� ��������ֻ��ȥ��Ʊ�г������˶��١� ���Ĵ������У����ǿ���������ȫ�������˼�Ҳ�������� ���ʻ�����ȫ���翪�Ŷ����г����ı�̬���ˡ� ������ȫ��ſ�A�ɣ��Թ���ɢ���ſ�����۹ɣ����Ǽȶ����ߣ���֪��ʲôʱ��ʵʩ���ˡ� ��������ҹ��ʻ��ļȶ����衣 �۹ɺܶ���˵ģ�Ʃ�����ţ����������У����ŵȴ��ɡ� �Ը۹ɣ���ſ�ɢ������۹��Ǽȶ����ߣ��͵ȴ���ʽʵʩ�����˳����Ͷ��ǣ����˵ز�����Ȼ�ز����������ߣ����ڳ��л��Dz��С� ���������ĵز����ڸ۹��أ� |

|

��ƪ�����Ԣ�ԣ� ��������ؼң�����ܺã����ָ��˶���үһ�Ž��� ����үȴ�ŵÿ��� ���˲��⣬����үΪʲô�õ�����ȴ���� ����ү˵���Ұֽ�����Ϊ����ã�û���κ����ɾ���һ�Ž��ӣ�����Ϳ�����Ϊ���鲻�ã�û���κ����ɸ���һ����� |

|

Ϊʲô��ô���˶���������ϵ�Ƶ������ʲ����������������ʻ��и��������ɱ���أ���˵�����������������ҹ������ޣ��������ʣ�������¡�ɸ��������й��ʱ��������и������ݣ������ڹ��ڸ��²ˣ��˿ɶ����á��ȱ��˸�ƽ�ȵ��ˡ�ת���ʲ�ȫ�����ˣ����ɣ��㲻������ |

|

����Dz��Ǽ��� WTO ʱ��ŵ��һ���֣� |

|

�����������ֵĹ�Ʊ���������ɣ��������֣������������Ǹ�ͦ����Ͷ�ʹ�˾����·�ˣ������и������� |

|

��ȫ�����¸��¿�Ч���������ӹɷݱ�������. ����������ƶȵ�����.����һ�����. |

|

2006��Ϳ�ʼ�Ե����̶������е����飬Ϊɶ������ô���У� �л������������й������� (2006��11��11���л���������Ժ���478�Ź���������2014��7��29�ա�����Ժ�����IJ�����������ľ�������һ����������2014��11��27�ա�����Ժ�����ġ��л������������й����������ľ������ڶ�����������2019��9��30�ա�����Ժ�����ġ��л��������ʱ��չ�˾�����������͡��л������������й����������ľ�������������)_���������_�й������� (www.gov.cn) |

|

����2023��Q3��FDI������Ϊ��ֵ����˼���ܳ�ȥ�����ʶ��ڽ����ġ���ô��ô����Ȼʵ�徭��ʵ������ס���ʣ��Ǿ������⾭�������ɡ�����Ȼ�����г����ŵ��³����ձ�����������������Ͷ��Ѿ��������ü����ˣ�����ʷһֱ���ظ��š������Dz��뿿ʵ�徭��������ʵ�徭��������Ȼ��ֻ�������⾭����һ���ˡ�������Ӳ���Ŷ��첻����ȴ���ڵ���ʲô������Ͷ����Ǯӿ�롢���й��ȱ��̡���ĭ�������������飬�ͺ�����������ǰ�ж���ȴ����һ�������ҷ��¶��С��õ�һ�桱�������ڱ��յĿ��Ż�����������ǽ�ڽֵ��Ƚ��ǻ۾��顪����ǰ����ͨ�������������ֻ���Ӱ����ʶ�����ڿƼ��Ļ��ϵĴ��⣬�������Ժ����ֿ���������ͨ���˽�����廨���ŵĽ�������Ʒ����ʶһ�������ڽ��ڱ����ϵġ����⡱�ˡ� |

|

|

|

|

|

|

|

�һ�ͦ����ģ���Щ�������ʱ�����ģ��Dz����������ʱ��Ҷ��������Ƶģ�ֻ���й�����Ǯ�ˣ���Ӧ�õ�·�ƣ� ��Щ�ųƹ���100%�ع��ļ����У���Ҫ��Ǯ�����ļ����У�˵�˼����ܱ��ģ��Dz��Dz�֪��ǰһ������������е��£� ����˵�����д��ģ��Dz���û��˵���δ�Σ������֪�������ֵܵ���ʱ�����������û��Ū���������������ȶ�û���ȣ� ������˵���ļҹ����е��յģ� ��Щ��������ʲ��ں��⣬�������⡣ �����ʲ�ȫ�ڹ��ڣ���������ȥ��������������������ո����һ��ʲô���� ���Ҹ��������Լ����ڼ�ܻ�������10����ľ��飬�����һ��ƨ�ɣ��Ҿ�֪��Ҫ��ʲôƨ�� ���ֳ�˵���������ڲ�Ʒ��ơ����շ��ط���Ҳ�кܺõľ������������ �������������������ʱ�����ڰ��쵼��˵��һģһ���Ļ��� ����ֻ�����ѻ�������˾�������������У���˵��һ�顣 ���п������ⲻ��˵���й����в��������ֻ������Ԯ�������㡣 ��������Щ�����гԷ����ˣ�������Ʒ��ƺͷ�أ�������һ�� ��Ϊ����˵�����ǣ����ͷ��ղ�Ʒ�����ʿ�Ⱥ������ѹ�����ǡ��������һ��������ȥ�Ҵμ���Ⱥ����Ƹ߷��ղ�Ʒ���� ��˵ֱ������������и���ȫ�����ǵ������ӣ������档 �߷��գ������棬��Ǯ����������������ı��¡� ����Ǯû��������Ҳ���ܹ��������ⶼ���г���Ϊ�������Ե��� �˼Ұ��㵱�ڻң��㻹�øж����£��Ͼ�֮ǰ�����ڻҵ��ʸ�û�С� ���ҵ��ǣ��������һ������·��ͨ�ˣ����������ֻᶢ�������� ���˼ҵ��ʽ�ɱ������ֻ�и��˼Ҵķݶ��� �ʲ������ABS�����˼ң������������� �˼�����������ݣ����ʲ�����������������������������ն��ۣ��������վ͵͡� �����������ð�������ƨ�����浱��ȫ�棬������ʧ�����������ε����� ˫���գ���������������֮���� ��Ȼ�ˣ������㵣��������Ҳ�ô�ͷ��������������ȣ����㹫ƽ�� ���˼ҹ��������ȷ����ƣ�����鲼ȫ�����������������ţ��ʽ�ɱ��͵����˷�ָ������2���㣬����100%����������ô������ ���ԣ�������Ҳ�ã�����Ҳ�գ�����ֻ�����������̣�������Զ߬���˼���� ��Ȼ����Ҳ�Ǹ������д�Ϊɶ���ʻ�Ҫ�����أ� ��Ϊ�˼������ո��˵�����ȷʵ�ҵ��Դ��Ե��� ����͵ģ��������ÿ��� �����������а����ÿ���3�����ڣ�����1000��������200���� ���ң������������ѣ��ʱʷ��֣����3%�����1%�� �������߰���ĸ����Ͳ����ˡ� ���������Ŀ����յ�������ɶ���ü�¼��û�У��������롣 ���֮�£��������ÿ�ʲô������ �������ѣ�����û�з��֡� �����е���֣���ֵ���������ѵ�ǧ��֮һ������ٿ�������ʱ��ʱ��ů������ ���а������ô�ϣ�����������300�Ƶ긣�������˼�����ͨ�ľƵ��������ȣ�������������һ�������� ��Ʊ�Ƶ����ÿ�����ƻ��ƿ������ڹ��ⶼ�в������档 �����������ÿ���ȣ��������ÿ����Ǹ�Ц���� �����ڹ���Ҳ��������ƣ������档 �������ܰ����ÿ�����ʲô�̶ȣ� ��Щ������Ϊ�˴�꽱����ר��ȥ���ѣ���봽�����Ϸһģһ���� ������������ǿ�����ÿ������ܶ�����졣 ������Ҫ��������ڣ��������ѣ��Dz���ָ�տɴ��� ��ͷ�л��ὲ���������ÿ��������ƣ��ⷽ�棬�й�ȷʵ����˼�̫�࣬�������С� ����Ȥ���Թ�עһ�£�û�ܴ����ҵ�����֮·�ء� �����ղ���Ҳ�������������˼�µ��ˡ��� |

|

���ô�ҵ��Ա����Ϊ���ʵ�н������Ȩ��н��ˮƽ���DZȽϸߵģ�����ֻ��ȥ�Ա꣬������ȫ���ˡ�н�����Ӳ��ܴٽ����ѣ����¡� |

|

ɶӰ�춼û�С�һ��û�й�������������û�˻��������� ����ط���סһ���¾��У�����Ǻ��£������ϱ߶��Ϸ����ˡ�ʣ�µ�ֻ�пӡ� Ʃ�磬������: |

|

|

|

|

�һ��Ǿ�������ǰ����ѱ�����Ӹ����С� |

|

100%���Dz�����ζ�����ǵ��г�ȫ���������������ʱ��г����ҹ�û�д����Dz�����ζ�Ž���ս����ʧ���ˣ� |

|

���⺺Ϲ˵���䣬��ǰ����˵ʲôxxxͶ���й���Ʊ��������ֶԷ�����ѹ�˾�������Ķ��ӡ������ڸ�ר�ó����������Լ�����˾�Լ�������Ʊ�����ò��û��Բ������ƣ���������������ʣ�ʾ������Ҳ�������г������� ���ڹ������ڵIJ������²����߸����ϡ������������ڷſ������������Լ�����������ж�� ���������а�����ʵ����ɣ�����ҹ��ʻ����ϰ�֮һ��ȱ�ٿ�Ͷ���ʲ������´����������������ˣ���ʵ�����ǽ���ս���������ϵ����ʡ�������Ҫ��Ҫ�������⣿�������ڲ������е��в������ж��Ч������ֻҪûɶ���Եĸ���Ч����������û���� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |