| |

|

|

| 首页 淘股吧 股票涨跌实时统计 涨停板选股 股票入门 股票书籍 股票问答 分时图选股 跌停板选股 K线图选股 成交量选股 [平安银行] |

| 股市论谈 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 商业财经 科技知识 汽车百科 工程技术 自然科学 家居生活 设计艺术 财经视频 游戏-- |

| 天天财汇 -> 商业财经 -> 为什么现在没人贷款了? -> 正文阅读 |

|

|

[商业财经]为什么现在没人贷款了? |

| [收藏本文] 【下载本文】 |

|

银行会垮吗,现在都不愿意贷款了 |

|

有没有可能。。。想贷的。能贷的。都上征信黑名单了? 不需要贷的。人家真没必要付这利息啊 |

|

去年我们印了28万亿,相当于印出了一个德国,平均到每个人手里,足足有2万块! 那发了这么多的货币,这股市没涨,楼市没涨,物价也几乎没涨,那这28万亿都去哪儿了呀? 当然啊,我们国家肯定是不可能给你发钱啊,和大漂亮国不一样。这些钱通常是通过银行发放贷款给到企业,企业拿到贷款后呢,扩大经营生产,创造更多的就业岗位,从而呢,提高员工的工资,这样钱就会留到每个人的手里。但是去年这28万亿到了银行以后,银行就突然发现没有人来贷款了,这行业差的不敢放贷,行业好的又不来贷款,咱老百姓,都在想办法省钱存钱,更别说贷款消费了。前些年,贷了一堆款买房子,好了,现在经济差了,断供一堆,大家吃了苦头,再也不敢贷款了。 所以这个钱就会被动回流了,就是新闻上总说的被动缩表,以前用房地产能消化大部分的贷款,但去年地产行业的形式大家不买房,地产公司不买地,其他行业的企业不再紧缩,就是在躺平,这银行拿着央行的钱贷不出去,放手里还得给央行利息。这思考再三,最好的办法当然是还给央行了,所以,这28万亿大部分又回到了央行手里。 于是,你会发现零八年的4万亿效果巨大,而现在这28万亿居然一点动静都不会有,这市场上没有接手人,唯一能借的只有政府了。那政府借来干嘛呢?一方面,各地方政府主导的城投债规模已经突破了65万亿了,很多地方已经是资不抵债了,所以政府需要借新还旧。另一方面呢,当然还是要投入到基础设施建设当中去了,因为不仅能够在一定程度上解决就业的问题,而且也不会引起过高的通货膨胀。 所以,虽然印了28万亿,但是呢,大部分都还在国家基金内部空转,没人借钱,28万亿自然就不会有动静了。 |

|

这里想奉劝一句诸位,手里只够首付的,或首付得全家凑的,千万千万别买房。真的,听一句劝。没啥坏处。 身边血淋淋的例子,贷款买了房,结果男方父亲生病了(坏病),男的让老婆给点钱给老父治病,男的全家钱全折进首付,日常工资还贷,差不多一穷二白了。女方赚的钱养家,的确也不宽裕。男的大约想找补当初彩礼钱(我们这礼金不少)给老父治病。被老婆拒绝。一来二往经常吵架。有一天不知怎么了,吵凶了,也是在气头上。但男的那天专门把两岁多女儿放在妹妹家,也许是有预谋的。砍了老婆20多刀,自己从8楼下去了。 所以奉劝当下,没几分把握别孤掷一注,得多少留条后路。毕竟明天和意外不知道哪个先到? |

|

涵养水源和挖大运河同样重要。长期以来,经济扩张都是通过贷款给企业,特别是中央企业,扩大生产规模带动上下产业链就业。但是当负债率达到一定程度后,必然失灵,因为预期不好,你就算是给我零利息,我都得陪钱,我就不贷款了。 为什么西方国家给老百姓发钱呢?绝不是简单的大家都发钱,就等于都没法。我有100亿美元,你有100美元,我不在意发的1000美元,但是对你这钱很重要,你有了,势必增加了需求,扩大传递到企业端,企业日子也好过了。而且往往还可以通过政策工具,让这钱更多甚至全部流向你这样的穷人和基层,这又是二次分配,兼顾公平。当然,实际情况更复杂,也不是那么简单,也需要背后最基本的经济实力背书,但是整体改善了民生,厚植了内需,就更容易走出困境 |

|

既然是人民当家作主的国家。 每个人,按身份证发5万元,让大家过年。 |

|

明天肖这事能不能提,一个不知名人物涉案 2 万六千亿,足以给恒太还债都还不富裕。 大放水数十万亿,股市楼市物价都没涨,大家钱还越来越少,就是这些天量的资金消失于神秘的黑洞。不消费不流通因为不敢用。 最好的办法就是发钱,稀释掉这批隐形财富。 |

|

为什么不每个户头发五万让大家过个好年呢 |

|

想贷的人贷不到,不想贷的人天天被催。 优惠的利率只交给贷款公司做,不优惠的利率坑人。 你说贷款难,尝试下自己直接去营业部,能办得起来不? |

|

为什么贷款利率现在都降到4%了,还是没人愿意借钱? 相信多数博主们给出的答案都是大家的收入降低了,所以不敢借钱。 而实际上,这套说辞虽然照顾到了大家的共鸣情绪,表达的却不太准确。 因为你不借钱,会有人帮你借啊,借你的钱发他的财,过去的地产商们不都是这么干的嘛。 所以真实的原因是普通人消费力不足,企业的实际收益无法覆盖掉贷款的利息成本,也就是我们常说的实际收益为负。 在这样一个市场进入自发出清的阶段里,风险是无处不在的,虽然高杠杆运行的经济体未必就一定会在短期内出现系统性的金融风险,但长期来看,抗风险能力一定是持续下降的。 这就跟我们过去去银行借钱一样,负债水平过高的人,银行是不会借你的,因为未来的风险太大了。 比如2020年开始暴雷这个词出现的频率可谓是越来越高,而过去的经济支柱房地产以及相关行业创造了大量的收益预期,银行、信托等诸多投资品与房地产又有着千丝万缕的联系,他们本质上赚的是谁的钱呢? 其实就是过去的几十年里居民几倍人的储蓄和未来的收益。 所以一旦居民端不参与举债了,这个游戏就很难玩的下去。 银行到底是干什么的? 总结成一句话就是低买高卖,卖的是货币。 所以当越来越多的人不再贷款,贷款利率自然就得走低,利润被迫减少。 于是我们就能看到新一轮存款利息也即将落地,存款利率全民开启二的时代。 长期的利率持续走低是国内经济环境下的必然,因为我们有太多的债需要偿还,我们的经济由于内外等诸多原因,增速确实是在放缓。 经济不是钱,而是钱的流动,只有更多的货币能流入到市场里去,才能提升经济。 因为货币本身既是商品也是工具。 更多干货尽在公号:「烟雨随笔」内有我整理好的人情世故、社会经验和不能说的江湖潜规则送给你。也欢迎志同道合的朋友一起分享交流,私人号:LS20239988,如果有缘看到的就点个赞吧。 也欢迎大家收看我这些年总结下来的一些经验,相信一定对你有帮助 现在社会普通人的出路在哪里?5618 赞同 ・ 121 评论回答 社会不教精英不讲,有些坎儿只能自己过。 |

|

去年1-2月份的时候,接了几十个问我要不要贷款的电话。 我问能还房贷吗? 都说不行。 好吧,那就没必要贷了。 10月份的时候,房贷利率调整,这些贷款一下子就没了啥太大的吸引力。 更没必要贷了。 现在赚钱不容易,不好折腾。 银行也是,花活太多,欺负老百姓看不懂条款。 眯着,不要折腾了。 |

|

我想而且愿意贷,只要50万,我的小公司就能支撑住, 可是,没有银行愿意贷给我的小公司。 据说最近有1万亿可以贷给小微企业, 我们公司4个人,估计不算小微企业,只能算作坊。 所以作坊是贷不到款的。 我们公司2023年没做新的产品,流水有170万,2024年计划了一些产品,按目前市场保守估计,如果完成我们的目标,可以发展起来,但是银行根本不搭理你,开口就是要有抵押。 感觉银行也是顾全大局,我们这样的小作坊是大局之外的,不上算,生死有命,富贵在天。 年后我再去试试,如果贷不到,我就申请公司破产了。 关键是我感觉银行只看你有没有抵押物,不看你的业务情况也不看你的还款能力,即使破产了我也只能埋怨市场不好。 |

|

先问是不是,再问为什么。 m2广义货币(所谓的核动力印钞)中相当规模都是利息。 居民杠杆率已经到了百分之62,基于越南的社保保障体系及居民收入占GDP占比来说已经到头了。 地方政府杠杆率也到头了,算上城投债那就是一个举世无双的大雷。 中央杠杆率极低,才刚破百分之3,所以还有很大的空间。 尔等看好了,未来就是地方逐步去杠杆,谁的孩子谁抱走,除非孩子闹腾的厉害,除了三保以外很难再加杠杆了。 中央政府逐步加杠杆,地方信用背书烂了但是中央的还在,排队买国债的大巴。 卖地玩不转了这个财政缺口,要靠1.中央加杠杆 2.寒气入基层 3.营改增后,增值税的增加,税务稽查驱严,金税四级是达摩克里斯之剑。4.地方罚没收入。5.裁撤外包,让关系没那么硬的人下地干活。 总而言之,贷款还是有人贷的,只是中央GOV来贷。 |

|

2023年嘴巴被贴胶布的经济行业大V就有好几个了 侧面解释了没人贷款的原因 |

|

这是你的调查结果? 还是你的臆想结果? |

|

现在手机每天接到的骚扰电话99.99%是问你贷不贷款? 虽然统计局的经济数字年年向好,但现实中看到的确是另一番景象:昔日繁华喧闹的商厦和大型超市变的冷冷清清,综合性商厦变成了由各个餐馆组成的大型综合性餐馆。 清理外来人口,城里的小商品市场都赶到河北去了。高房租,高人力成本,想在城里开个饭馆盈利都困难。挣的钱基本都缴房租了。 街上开的店不是美容美发,就是修脚捏脚的,要么就是药店。因为开这些服务性质的店成本最小。干不下去就关门,顶多赔点房租钱。 铲除资产阶级腐朽生活方式,弘扬社会主义红色文化,城里的歌厅娱乐业也基本消失不见。 各行业不景气,关门的关门,失业的失业,老百姓没了收入,靠他们内循环拉动经济希望不大。 现在挣到钱的富豪们准备脚底抹油,新生代的投资者谨小慎微。现在这种状况恐怕你给他贷款他都不知拿钱干什么? 银行最着急,收了存款贷不出去,只能每天瞎猫碰死耗子的打电话撞运气。 |

|

这些银行的放贷逻辑是:只会放贷给有偿债能力的对象,什么叫做有偿债能力,要么你有资产抵押,要么你业务流水稳定,前者恐怕已经不知把资产抵押了多少手了,后者需要你的贷款? 所以那些真正挣扎在垂死边缘需要贷款的,有多少银行会多看一眼的?款放出去了,最后企业还是倒闭了,坏账谁负责?都想稳定盈利而不愿承担风险。 以前那些敢贷款的,经过这些年也估计是赔得底朝天的一批,征信被拉黑的一批,跑掉的一批,寻短见的一批,剩下的那点才真是富贵险中求的。 此外,就当下这个形势,朝不保夕的境地,对绝大部分人来说,还敢贷款就是主动去雷区蹦迪。 |

|

个人想贷款的没资格,有资格的都在缩表,你说为什么? |

|

为了刺激消费,他们可以想出各种办法,基建,涨价去库存,降税,降息,放贷款(放贷款消费贷利率和经营贷也没可比性),甚至降低存量房贷利率。但是无论如何也不敢做能直接或者变相提高收入的事情。咱也搞不懂为啥。 要暴雷了,想征房产税了,真暴雷了,提都不敢提了。 要撞树上了知道拐了。 08年及之前,快速发展过程中的一次分配有问题,那确实很难避免。外贸依赖度过高,改革二次分配确实很难,扩大内需也很难,搞房地产带动经济,基建加快现代化是合适的。 但房地产和基建最终的结果难道没有预料吗,这期间就没想过应对方法。 应该是想过,只是想着怎么产业升级,只是想着怎么促进消费,各种网贷,消费贷,各种电商平台,互联网经济。 在这过程中确实造就了一批中产,可这批中产中有相当一部分人没有消费能力(高房价,高养育成本,给父母养老)。就是没想过怎么让普通人的收入增加。 为什么中国人这么看中房子,不仅仅是说教育医疗的绑定。还有长久以来的城乡二元化带来的阶级突破的渴望,不断上涨的价格带来的恐慌。 只是想着各种基础设施间接带来社会福利,就没想过怎么直接提高社会福利。 这种方式,实际上在“二次分配过程中”,又产生了分配不均,二次分配了个寂寞。 问题没解决,叠加了新问题之后,nt似的涨价去库存。 至于为什么没人贷款,消费不足和投资不足的恶性循环呗。对于消费者,虽然有些没什么钱了,贷了要还,还有利息,但是并没有收入增加的预期,所以不敢消费。没有消费,就不敢扩大投资。为什么会出现,就是以上所说的这些年积累的问题造成的恶果。 外部的问题归外部,内部的问题靠内宣解决不了。 |

|

试试休克疗法呢,哪位大神来给分析下 |

|

都在忙着修复资产负债表 日本研究过这个问题,房产泡沫破灭后,为什么灌水不起作用。并不是传统的货币挤出,而是债务人消失了,大家都忙着降低杠杆,以前加杠杆是预计资产会增值,现在资产短期内不会增值,但是负债是实打实的要归还,现金流必须用于还债,不然资产就要被没收,等不到增值或扭亏的那一天了。因此没人再加杠杆了。 |

|

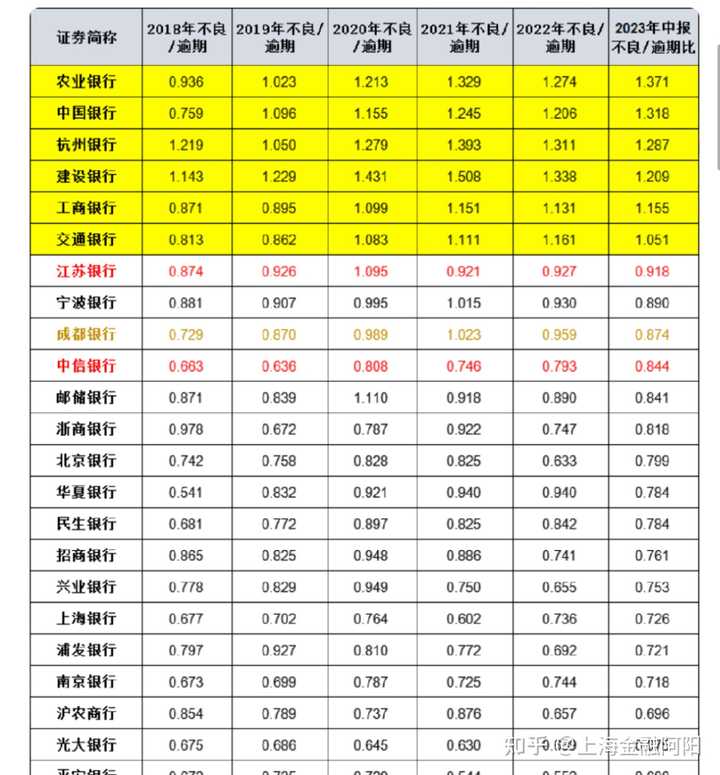

坐标上海辐射全国,行业从业经验七年,利益相关,简单说一下,为什么没人贷款了,其实在这个行业待的久了,也确实感觉这个确实没有过去好做了,为啥呐,过去人们贷款为了买房,房地产行业一直是蒸蒸日上,直到这两年房地产行业的不断暴雷。让过去的很多炒房的人血本无归,让人们看不到未来,经济也每况愈下,甚至到那几年疫情的一个影响,导致经济形势这两年也是非常不好,所以人们经济不看好,最明显你看一下2015年各大银行的存款利率情况 |

|

|

这个是2023年存款利率表 |

|

|

全部是直线下降?为什么因为就是不想让你去存款,然后去刺激你去消费,为啥经济不景气呗,还有之前,2023年初,央行一直在印发人民币28万亿,钱去哪了当然在银行, |

|

|

经济不景气之后,发展不好了,很多企业就贷不到款,好的企业,好的行业不需要贷款不好的企业不好的行业的话,融资成本又比较高。所以导致贷款的人又比较少了, 话说回来从个人的观念上来。随着教育程度不断提高。不良逾期比占比逐年上升。 |

|

|

说明很多人可能当时借款的时候经济状况很好,但后面经济下行,经济状况不好的时候就导致的逾期。所以导致了不良逾期率逐年上升。其次,就是现在网络的发展手机的运用饿,一些网贷平台的话应运而生很少人会去银行借贷,“方便快捷”是他们的代名词,因为在人们的固有的认知里面,银行贷款的话,门槛比较高,融资成本比较高,要求也比较高,所以这样的孤陋寡闻那个情况也导致了银行那个贷款放不出去,实际上金融政策也在不断放松,从“认房不认贷”新规颁布。也刺激了一波贷款的小高潮。政策是导向, 总结下来,其实只要贷款的门槛向下沉,门槛降低一点,也当人们的意识不断提高,觉得银行贷款也对自己的未来发展有一定帮助,加上自己的一个生活所需,未来经济的不断向好,贷款还是不断地会上升的,加上经济上也慢慢地在回暖今年开始我觉得无论是我们这个行业我还是去其他行业,整个银行业都也已经在不断地去拉升。“其实,无论是个人和企业只要对自己的一个发展有一个清楚的一个判断和认知,这些东西都不会那么困难 希望我的回答可以帮助到你,上海金融阿阳行业从业经验七年,期待你们的关注和咨询你们的点??,就是对我最大的支持和鼓励。 |

|

|

|

|

大家电话都会接到各种贷款电话吧? 信用卡额度给你提升,消费贷,经营贷。 借钱不用还的吗?还要付利息的,借钱做生意能赚钱吗?亏死你。 不还贷了走线去美国换人生地图??很多去了哈,大多数人没兴趣去,老老实实过日子吧。 国家刺激消费的钱应该发给每一个人民,按户籍发,可以发代价券么?为啥外国能发?为啥中国澳门,中国香港,中国台湾能发,中国大陆不能发?到处低人一等了,这个方面也要体现? |

|

我是21年毕业后与某中字头央企签约的央企正式工,23年收入17w,偏远地区干工程没啥消费,公积金账户目前有4.5w,全家没有不良嗜好不良征信。 今年准备贷款10w一年还清用来交彩礼,查了一下银行要担保人,因为我是单亲家庭,而且妈妈有贷款(没有逾期过的房贷)(妈妈当年大学一毕业就是公务员),就不给我贷款…… 真是感觉需要贷款的人不给贷,不缺钱的求着贷,救富不救穷 |

|

毕竟这时代的人都懂点大放水知识,老百姓自己割自己的肉还不够多吗,毕竟干不出来。况且老百姓基数大,少贷不贷至少能缓解手头上那几个碎银被稀释。这 还是让企业ZF去贷吧。 |

|

倒不是没人贷款了,而是中国贷款都是以房产为抵押户,现在房价大跌,从银行能贷出的款打了五折六折,同样的贷款人群,只能贷出前年去年五折六折的钱,自然钱在银行里就多了,能贷出的钱反而少了。 |

|

可能是理性回归。过日子量力而行,收支对等是基本常识, 如果有盈余可以考虑贷款,但是还款本金加利息不能超出盈余,否则,就会承担还款压力、过着节衣缩食的穷困生活,整日焦虑不安。有时遇到生病、上学等过不去的坎,贷款是理所当然的,此外没有什么过不去的坎。想当初,资本大力宣传“美国老太太”故事,不知道忽悠瘸了多少人,说:美国老太太年轻时贷款买了一套大房子,到死前换完了贷款,一生住着大房子,中国老太太,存钱买房,到死前存够了钱,买了一套大房子,但是,一天都没有享受到。许多人当了房奴,忽然明白,贷款的代价就是一生贫困。当初房产商,开口闭口就是“刚需”,现在可以租房住了,刚需有弹性了。话说回来,也有些人生活水平提升后,有点飘,相互攀比,这个劲过去了,慢慢回归理性了。 |

|

很简单,因为现在的征信制度。 征信不好的人贷不了款。 征信好的人不需要贷款。 08年全球金融危机的时候我是经历过的。但也没感觉到有今年这么难,身边不少小微企业倒闭,街上一堆旺铺招租。小餐饮店面三个月换一茬。 同时,小区车库里还能多几辆崭新的豪车。 财富只会转移,不会凭空消失。也不知道转移到哪里了。 |

|

不想贷的,贷了没用,这时间点,活下去不折腾,没必要贷款,给银行赚利息,自己账上还趴着钱没项目做呢。 想贷的,银行看了下,没有靠谱的抵押物,事又不靠谱,万一跑路,有风险,不给 |

|

美国经济的繁荣,很大程度上就是依靠信贷,再加上社会保障制度完善,老百姓敢于提前消费,而且储蓄率极低,这样就极大地提升了经济内循环。 但是个人贷了款,到期后还不上怎么办呢? 可以申请破产保护。什么是破产保护呢?就是在资不抵债的情况下,只能进行最低消费,剩下的债务就不用还了。 恒大许家印在美国借的钱,现在还不上了,就申请了破产保护,他倒是安全了,可是把担保人中国银行给出卖了,除非中国银行也申请破产保护,否则就必须还这个钱。 国内没有个人破产保护的说法,因为欠债还钱,天经地义,一辈子都会被追债。 所以千万不要被人忽悠,说美国怎么样怎么样。国情不一样,个人根本没法学美国人,说白了,大家都是韭菜而已,不要妄想天上掉馅饼。 快过节了,我已经提前在 一起顺风车 网站上约了顺风车,提前祝福大家节日快乐! |

|

贷款下来的钱干啥?以前买房子买车子,收入每年看得到的增长,信心足。现在房子这块完蛋了,普通人不买房没有必要去贷款,哪怕利息低到和银行定期利率一样。非必要不买房,买车不要好面子,够代步就好,手里钱多就买好点,手里没钱就买差点的,不要贷款买车。不买理财产品,基金,股票。这样的过日子会很舒服的。 |

|

三年疫情让很多中小企业,还有打工人的房贷车贷信用贷断贷 同时导致这些人收入降低,或者根本就没有收入 然后一旦贷款断了,就会出现征信黑名单 必须还清之后的五年以后才会消除 可是这些人在疫情期间已经损失太多了 短期的要补上,根本不可能,或者根本就不想补了 但是银行贷款必须要看征信 这就形成了一个死循环 能够熬过疫情,坚持还款的资金充足的 根本就没有贷款的需求 真正有贷款需求的,恰恰是那些已经成为黑户的人了 但是成为黑户以后又不可能给他们贷款 所以最后就没有人贷款了 说白了,疫情三年的影响力,其实就是让很多人的信用崩溃了 像房贷,车贷,信用贷,信用卡 本身就是超前消费。 所以很讲究一个节奏感 就是一定要不断的往上,而不能够往下 三年疫情把这个节奏完全打乱 要想再恢复,难度太大 |

|

因为银行为了风险最小化只会贷款给财务状况是优质的企业和个人,那财务状况优质的企业和个人又不缺钱,能够驱使他们去贷款的目的那就只有盈利,也就是通过这笔贷款来实现财富增长,至少要跑过银行的贷款利率吧,但是现在这个市场经营环境,普遍都在释放不利于提振市场信心的各种信息,去年的恒大暴雷、接着碧桂园、富力等等,更别提一系列中小型的房地产公司了,除了房地产行业还有很多企业都在倒下,跑路的一个接着一个,像美联 、七田真、金宝贝东莞的某家大型汽车销售公司,大把用户交了钱公司跑路的新闻层出不穷,试问谁敢大手笔投资来带动市场经济复苏呢?这种时候只能等待国家队进场,消耗这一大笔贷款,毕竟央行是希望钱流出去才能刺激市场发展,既然民营放不出去,那就给各个地方的政F,这些地方的政F也刚好需要,因为过往大力发展城投项目债务其实早就债台高筑了,有这笔钱即可解决眼下的困难,也会投入了一些基础建设,那当地的就业也就有了一定增加,但是市场经济光靠国字头可不行,要容纳百家,要让民营经济参与进来,怎么让民营经济进来就看上面的智慧了,好了,我说的够明白了不? |

|

24年又是放水的一年 |

|

需要钱的贷不出来,不需要钱的当然不用贷喽~ 多说一嘴:现金流才是王道! |

|

贷款透支生意,整天忙忙碌碌,做好了这个找你要点,那个给你开个罚单。 贷款开公司,做企业,做大了 分分钟收割你, 让你往自个儿脸上抹黑的,你不敢抹白的 |

|

|

| [收藏本文] 【下载本文】 |

| 上一篇文章 下一篇文章 查看所有文章 |

|

|

|

| 股票涨跌实时统计 涨停板选股 分时图选股 跌停板选股 K线图选股 成交量选股 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 网站联系: qq:121756557 email:121756557@qq.com 天天财汇 |