| |

|

|

| 首页 淘股吧 股票涨跌实时统计 涨停板选股 股票入门 股票书籍 股票问答 分时图选股 跌停板选股 K线图选股 成交量选股 [平安银行] |

| 股市论谈 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 商业财经 科技知识 汽车百科 工程技术 自然科学 家居生活 设计艺术 财经视频 游戏-- |

| 天天财汇 -> 商业财经 -> 特斯拉大跌 12%,市值一夜蒸发 801 亿美元,马斯克身价缩水约 180 亿美元,哪些信息值得关注? -> 正文阅读 |

|

|

[商业财经]特斯拉大跌 12%,市值一夜蒸发 801 亿美元,马斯克身价缩水约 180 亿美元,哪些信息值得关注? |

| [收藏本文] 【下载本文】 |

|

特斯拉报182.63美元,跌12.13%,市值5805.7亿美元。其市值一夜蒸发801亿美元(约合人民币5743亿元。) [图片] 消息面上,特斯拉公… |

|

特斯拉业绩低于预期,下跌是预料中的事情。美国经济增长超过预期,美股大涨,也是预料中的事情。 这个和昨天东方甄选股价大跌基本是同样的状态。东方甄选利润增长没有因为董宇辉的大火而增长,大家对于东方甄选未来盈利能力是有担心的。 |

|

|

特斯拉在当前的市场,暂时没有什么突破性的产品,预计特斯拉未来销售增幅会越来越走低。 而特斯拉面对众多竞争者,特别是在中国,面临比亚迪及一众新势力在瓜分市场,太难了。眼看着小米汽车也要出来抢市场,价格肯定比特斯拉有优势。 对于此,特斯拉降价扩大销量也不一定能扩大多少,还会导致盈利能力下降,品牌调性保持不住。 特斯拉传了很久的新品特斯拉model 2,一直还没有推出,不拿出一个拳头产品占领市场,很难大幅度提高销量。 |

|

|

而特斯拉也没有什么MPV类的产品,现在国产新能源可是都在这些产品上面发力。 这个model 2看起来也没有太大的噱头,就是想主打1个低价。不过在15万的市场,能不能打的过比亚迪呢,比亚迪宋这些看起来就是中级suv定位的产品,以model2这种小身板,我看难。 这种车在哪儿受欢迎程度都不如从前,现在就是suv这种大车的天下。 马斯克最近老是发言说中国新能源竞争力大,可能是想让大家都设置壁垒帮忙挡一挡!其他估计没有什么好办法提振特斯拉的销量了。 |

|

|

|

|

业绩确实是不行,尤其是主要支撑的汽车业务增长乏力,2024年没有新车型,紧凑型车要2025年下半年出,有很大的不确定性,我是热钱我也跑,但还有几个亮点,就看这个饼粉丝吃不吃了,保持热度还可以。 1、业绩数字方面 (1)2023年,特斯拉总营收967.73亿美元(约合人民币6922亿元),同比增长18.79%;净利润150亿美元,同比上升19%;营业利润率9.2%,同比下滑7.6个百分点。 (2)特斯拉2023年共交付180.86万辆新车,同比上涨37.65%,达到180万辆的年度销售目标。其中Model Y全年交付超120万辆,是全球汽车销量冠军。 点评:受到汽车车型有限,销量阶段性见顶,特斯拉汽车业务销量增长放缓,加上不断降价,利润率降低。但即使这样,特斯拉仅仅凭借着年销180万辆车,跻身全球车企利润排名第五位左右,总利润是丰田的一半。况且特斯拉在研发上的投入规模较大,确实还有潜力。 2、新的增长点方面 2.1 汽车产能及新车型 (1)特斯拉电动皮卡,目前产能为12.5万/年,希望2024年能提高到25万辆/年,但这对于特斯拉汽车业务销量增长影响有限 (2)下一代汽车预计将于2025年下半年投入生产。据传是20万以下的紧凑车型,会快速支持2025年的销量增长 2.2 储能业务 (1)2023年,特斯拉的能源部门收入增长54%,达到60.4亿美元。预计2024年将继续保持较高增长 2.2 自动驾驶与人形机器人 (1)2023年12月下旬,特斯拉在北美开始推送完全自动驾驶能力的测试版V12(FSD Beta)。通过对超过一百万辆的车辆数据进行训练,该系统使用人工智能技术来影响车辆控制(如操作方向盘、踏板、转向灯等),而不是对每一种驾驶行为进行硬编码。V12标志着通往自动驾驶的新时代。未来正式版的推出,特斯拉靠着软件赚钱会进一步提高营收和利润率。 (2)" 擎天柱 " 人形机器人的生产时间表发布会上没有给出,当前还主要是靠马斯克画饼 3、其他方面 (1)竞争对手:马斯克表示,中国的车企是世界上最有竞争力的,在中国以外的地区也会取得非凡的成就。这取决于采用了什么样的关税政策和是否有贸易壁垒。如果没有贸易壁垒,中国车企能干掉其他世界上大部分车企。明显是感受到了中国市场方面来自于自主品牌的威胁。 (2)全球经济:对于未来经济和市场的走向,马斯克预测未来12个月,经济将处于低迷状态,许多公司将破产 2023年特斯拉股价累计跌幅约16%,2024年大家对于经济有什么看法,是否和马斯克一致呢? |

|

注意关注特斯拉的机器人业务 |

|

特斯拉股价的大跌只是个开始,现在特斯拉的估值虚高仍然很明显,即使是昨晚特斯拉股价大跌了12%,特斯拉的财报仍然支撑不了特斯拉53倍的市盈率。 |

|

|

我们拿中国新能源汽车龙头比亚迪的股价做一个对比就更明显了。比亚迪2023年营收超过300万,在中国市场具有统治地位,目前正在大力拓展海外业务,发展前景广阔,但是目前的市盈率只有18倍,估值也远低于特斯拉。 |

|

|

特斯拉合理的市盈率可以参考苹果,尽管苹果的估值也有点虚高,但是由于美股强势,目前30倍的市盈率还是可以勉强支撑的,但也已经到头了。随着华为麒麟芯片回归,中国突破芯片制造这个瓶颈,形成自主可控的芯片产业链已经是大势所趋,随着中国半导体产业链的崛起,苹果的好日子也要到头了,未来苹果的股价也将不断走低。 |

|

|

按照华尔街的剧本,特斯拉会成为汽车界的苹果,营收一马当先,会收割新能源汽车领域80%以上的利润,为美国股民带来源源不断的红利,这就是华尔街给特斯拉这么高的估值的原因。但是很明显,现在的特斯拉的财报数据支撑不了特斯拉的股价,特斯拉也成不了苹果。 为什么会这样?估计华尔街资本也在这么问。 苹果作为智能手机的开创者和引领者,发展初期是没有对手的,即使三星和hovm起来了,一开始也只是模仿,营收和利润都无法与苹果相提并论。后来华为手机崛起,国内市场超越了苹果,国际市场也有超越之势头,但是随着2019年美国对华为开启制裁,华为的势头被打压了下去,苹果继续一家独大,营收和利润大幅度增长,成为维持美股强势地位的中流砥柱。 而特斯拉前几年发展势头也不错,似乎有成为汽车领域的苹果的势头,但是与此同时,中国新能源汽车也在迅速崛起,甚至可以说特斯拉的崛起也是得益于中国新能源汽车产业链的崛起,让特斯拉可以生产出质量更好 ,价格更低的特斯拉汽车,从而快速占领世界市场。 虽然看上去特斯拉快了一步,但是并没有拉开与中国新能源汽车的差距,特别是最近两年中国新能源汽车快速崛起,在技术和产品力各方面都已经超越了特斯拉,让特斯拉在中国市场遭遇汽车新能源汽车的强力挑战,只能靠降价换取销量,陷进了价格战的泥沼,这造成了特斯拉的营收虽然上去了,但是利润率反而下滑了,而且这个趋势特斯拉很难在短期内扭转。 在智能手机领域,苹果具有强大的产业链控制能力,美国掌握这芯片和操作系统方面的核心技术,可以随时打压三星和hovm,让苹果攫取最丰厚的利润。 但是在新能源汽车领域,特斯拉并不具备控制产业链的能力,特斯拉反而更加依赖中国新能源汽车的产业链。美国在新能源汽车产业链领域只是在车机芯片和智驾芯片领域具有优势,而中国也有华为的车机芯片和智驾芯片可以作为替代,美国即使想制裁也无从下手。 从苹果和特斯拉身上,我们可以感觉到中美竞争此消彼长的趋势,中国高科技产业反超美国的势头正在到来。 去年四季度比亚迪的纯电车型销量已经超越特斯拉,后面还会拉大差距,而且问界,理想,吉利等车企也在快速发展进步,在新能源汽车领域特斯拉已经毫无胜算。 而在智能手机领域,随着华为芯片持续迭代,纯血版鸿蒙操作系统摆脱安卓新生,中国智能手机领域“缺芯少魂”的窘境将彻底扭转,苹果的好日子也就到头了。一旦苹果股价撑不住,引发连锁反应,美国高科技公司的股价都撑不住,那时美股的牛市也就到头了。 |

|

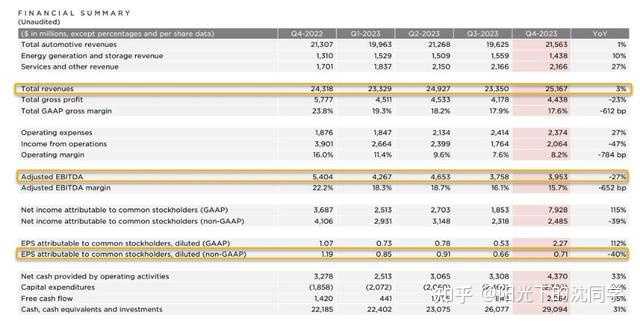

这是因为特斯拉财报不及预期导致的。 2023年第四季度,特斯拉取得总营收251.7亿美元、同比增长3%,营业利润20.6亿美元、同比下滑47%,毛利率降至17.6%。 特斯拉财报显示,2023年全年,特斯拉总营收为967.7亿美元,同比增长19%,全年毛利率为18.2%。特斯拉共销售汽车180.9万辆,同比增长38%。 |

|

|

为了达成2023年180万辆销售目标,特斯拉分别于年初和年中在全球范围内两次大降价。销量虽然得以提升,但特斯拉毛利率不断走低,降价刺激效果也在逐步减弱。2023年前三个季度,特斯拉毛利率分别为19.3%、18.2%和17.9%。2023年第四季度,特斯拉转换策略,不再为了冲刺销量大幅降价。 2024年特斯拉没有太多增长点,市场竞争还在不断加剧。特斯拉唯一一款新车型是Cybertruck,但这款车型短期内很难贡献太多销量,并且还会拉低特斯拉盈利表现。 2023年10月,马斯克称,要到2025年,Cybertruck产能才可以达到每年25万辆。由于采用众多新工艺和独特装备,Cybertruck成本较高,至少需要18个月才能为特斯拉贡献正向现金流。 因此特斯拉也没有给出2024年销量目标指引,仅称2024年销量增速可能明显低于2023年。 同时,2024年全球电动汽车市场环境并不友好。 特斯拉在美国电动汽车市场一骑绝尘,但美国刚刚调整了获得7500美元税收抵免的条件,一批畅销电动汽车失去优惠资格。 在欧洲市场,德国提前一年取消电动汽车补贴。法国也修订了电动汽车补贴政策,中国生产的数款电动汽车被排除在外,其中包括特斯拉上海工厂生产的Model 3。 不过,外界不能低估特斯拉。它在全力开发诸多基础创新技术,这些技术量产过程可能一波三折,而一旦应用将会产生根本冲击。例如特斯拉正在测试的辅助智能驾驶系统FSD(Full Self-Driving)、4680大圆柱电池、更加高效的电动汽车生产线、人形机器人等。 特斯拉此前称,公司正处于两个销量增长浪潮之间,第一个浪潮始于Model 3和Model Y平台的全球扩张,下一个浪潮将来自全新产品平台。而下一代产品的平台成本只有Model 3和Model Y平台的一半,生产工艺也完全不同于以往,特斯拉将以业界从未有过的速度生产汽车。 马斯克曾多次强调,新产品平台的生产方法是革命性的,“我们正在尽一切可能简化这款车,以达到汽车行业闻所未闻的生产速度”。这无疑也会加大产品量产难度。 而特斯拉正在测试的智能驾驶系统FSD(Full Self-Driving),最新版本已开始向普通用户推送。 目前,特斯拉人形机器人Optiums还没有量产时间表,马斯克称特斯拉自动驾驶技术能够很好地迁移到人形机器人,因为自动驾驶汽车就是一个有四个轮子的机器人。他认为,人形机器人的商业潜力超过特斯拉其他业务加起来的价值。第一批Optiums机器人有望在2025年交付。马斯克没有介绍这些机器人具备的能力和成本。 马斯克曾表示,如果特斯拉在未来五年表现出色,公司的长期价值将超过苹果和沙特阿美的市值总和。但这需要极其出色的执行力,不会自然而然发生。 以上 参考内容: 特斯拉2024年销量增速将明显放缓 马斯克称中国车企最具竞争力 特斯拉完成2023年180万辆销量目标 2024年增速或放缓 自动驾驶追击特斯拉|编辑荐读 马斯克希望通过新股权激励计划提升他在特斯拉的持股比例 |

|

道指涨超240点,特斯拉市值却一夜蒸发约5743亿元!这家计算机巨头盘后也跌超8%,啥情况? 每经编辑 杜宇 当地时间1月25日,美股三大指数集体收涨,道指涨0.64%,纳指涨0.18%,标普500指数涨0.53%。 |

|

|

据央视新闻1月25日消息,美国劳工部当地时间1月25日发布的数据,截至1月20日的一周,美国首次申请失业救济金的人数为21.4万人,和前一周修正后首次申请失业救济金的人数相比增加25000人。 另据媒体报道,美国财长耶伦表示,一年前,预测者们认为美国经济衰退几乎是不可避免的,但我们并未见到这种情况;通胀正在得到很好的控制;如果通胀保持低位,消费者信心将会提升。耶伦表示,34万亿美元的债务是一个“可怕的数字”,但美国同时也拥有庞大的经济;实际偿债成本仍然“相当可控”;我们必须采取措施确保赤字可控。 热门科技股多数上涨,IBM涨超9%,谷歌涨超2%,AMD涨超1%,航空公司、油气板块涨幅居前,美国航空涨超10%,捷蓝航空、达美航空、联合大陆航空涨超5%,雪佛龙、埃克森美孚、帝国石油涨超2%。汽车制造商、太空概念跌幅居前,菲斯克跌超8%,波音跌超5%,维珍银河跌近3%,Rivian跌超2%。 热门中概股多数下跌,纳斯达克中国金龙指数跌0.13%。哔哩哔哩跌超3%,唯品会、爱奇艺跌超2%,小鹏汽车、微博、阿里巴巴、百度、满帮跌超1%,理想汽车、蔚来、腾讯音乐、富途控股、拼多多小幅下跌。网易涨超3%,京东涨超1%。 特斯拉跌超12%,市值一夜蒸发5743亿元 特斯拉报182.63美元,跌12.13%,市值5805.7亿美元。其市值一夜蒸发801亿美元(约合人民币5743亿元。) |

|

|

消息面上,特斯拉公布最新业绩,去年第四季度的营收为251.7亿美元,同比增长3%,低于分析师预期的258.7亿美元;全年总营收达到967.73亿美元,同比增加19%,创历史新高,但相较于前两年超50%的增速,2023年收入增长明显放缓;特斯拉将下降的利润归咎于其车辆平均售价的降低,以及“部分受到人工智能和其他研发项目推动的运营开支的增加”。毛利率17.6%,是自2019年以来的最低水平,同比下降超600个基点,也不及分析师预期的18.1%。 特斯拉警告称2024年的增长很可能低于去年,但没有给出具体目标。2023年,特斯拉的全球汽车交付量同比增长38%;几年来,特斯拉的交付目标都是年均增长50%。 |

|

|

图片来源:每经记者 张建 摄 (图文无关) 据中国基金报,特斯拉首席执行官马斯克周三表示:“特斯拉目前处于两波主要增长浪潮之间。”他还称,特斯拉在他所说的下一代低成本汽车上已取得长足进展。马斯克表示,他预计特斯拉将在临近2025年底时开始在得克萨斯州的工厂生产这种汽车。 另外,特斯拉遭高盛、韦德布什、汇丰下调目标价。具体而言,高盛将其目标价从255美元下调至220美元;韦德布什将其目标价从350美元下调至315美元;汇丰将其目标价从146美元下调至143美元。 长期以来,特斯拉的估值一直受到其销售势头和马斯克关于将该公司转变为机器人和AI领域领导者的承诺支撑。但马斯克上周要求对特斯拉拥有更多控制权,这番言论给他对特斯拉发展的承诺掺入了一些不确定性。 特斯拉在最近几周还面临着其他挑战。其中就包括,中国汽车制造商比亚迪(BYD)在去年第四季度超过特斯拉,首次成为全球电动汽车销量第一的公司。 英特尔第四财季营收高于预期 但下一财季营收预期远低于预期 当地时间1月25日,英特尔公布最新财报,英特尔第四财季营收154.1亿美元,分析师预期151.7亿美元;第四财季调整后每股收益0.54美元,分析师预期0.44美元;预计第一财季营收122亿美元至132亿美元,分析师预期142.5亿美元;预计第一财季调整后每股收益0.13美元,分析师预期0.34美元;预计第一财季经调整毛利率44.5%,分析师预期45.5%。 截至当地时间1月25日收盘,英特尔报49.55美元,涨幅0.94%,市值2089亿美元。财报公布后,英特尔盘后跌超8%。 公开资料显示,英特尔是半导体行业和计算创新领域的全球领先厂商,创始于1968年。 |

|

|

每日经济新闻综合央视新闻、中国基金报、公开资料 免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。 |

|

据路透社报道,1月25日,特斯拉股价下跌超过12%,此前特斯拉首席执行官马斯克警告称,尽管降价已经损害了特斯拉的利润率,但该公司今年的销量增长将放缓,这加剧了投资者对其需求疲软和在中国竞争的担忧。 马斯克此前表示,特斯拉今年的销量增长将“明显放缓”,因此特斯拉将专注于2025年下半年在得克萨斯州工厂生产下一代平价电动汽车,预计新车型将帮助其掀起下一轮交付热潮。 但他表示,由于涉及尖端技术,提高新车型的产量将具有挑战性。 1月25日,特斯拉的股价遭遇了一年多来最大的盘中百分比跌幅,市值蒸发了800亿美元,这使得其市值在本月损失达到约2,100亿美元。 |

|

|

TD Cowen分析师表示:“特斯拉的消息基本上是每况愈下。”他们指出,特斯拉2023年第四季度的营收和利润也低于预期。 其他电动汽车制造商的股价也出现下跌,Rivian、Lucid和Fisker的跌幅在4.7%至8.8%之间。 一年多来,电动汽车行业一直在努力应对需求放缓的问题,特斯拉的降价可能会加剧初创企业和福特汽车等汽车制造商面临的压力。 CMC Markets首席市场分析师Michael Hewson表示:“特斯拉面临的问题是,从现在开始,任何大幅提振销量的尝试都可能需要以营业利润率进一步下降为代价,因为该公司必须在中国市场与比亚迪竞争,而且在其他地区的竞争也在加剧。” 至少有九家券商下调了特斯拉的股票评级,七家券商上调了评级。该公司的平均评级为“持有”,目标价中值为225美元,比1月25日收盘价182.63美元高出23%。 数据和分析公司Ortex的数据显示,今年迄今为止,特斯拉做空者已获利34.5亿美元,成为美国最赚钱的做空交易。 |

|

|

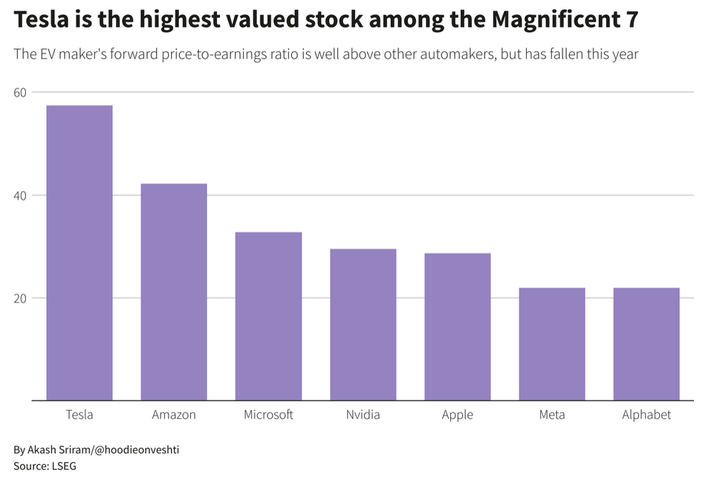

根据LSEG的数据,特斯拉股价接近其12个月盈利预期的60倍,这使得其估值高于其他“瑰丽七股”。据悉, “瑰丽七股”包括苹果、Alphabet、微软、亚马逊、Meta、特斯拉和NVIDIA。 一些分析师表示,如果特斯拉的销量增长和利润率进一步走弱,可能会难以证明其估值的合理性。 伯恩斯坦分析师Toni Sacconaghi表示:“特斯拉越来越像一家传统的汽车公司。” 一位X用户发帖称:“从短期来看,特斯拉的股票只是一种利率看涨期权。从长期来看,特斯拉股票是对未来的看涨期权。”对此,马斯克回应称:“差不多是这样。” |

|

马斯克刚刚承认“如果没有贸易壁垒,中国汽车制造商将‘干掉’世界上其他大多数汽车公司”。 然后,特斯拉在美股大盘和多数科技股上涨的情况下,大跌了12.13%,创一年来最大单日跌幅,蒸发了801亿美元市值(约合人民币5743亿元)。 这嘴炮,真值钱。 算下来,在2024年开年以来特斯拉市值持续下跌了11%,按照马斯克持有特斯拉21%的股份来计算,个人财产缩水了162亿美元。这相当于跌去一个蔚来或1.5个小鹏汽车。 尽管如此,马斯克依然还是世界首富! 不过这都不算事,回头来个FSD VXX正式版,或者老马蹭个热点随便发个什么消息,分分钟回来。特斯拉产品竞争力短期内还是很强劲的。 特斯拉在去年的10月19号和7月20号出现两次大跌,对第2天新能源板块没有任何影响,最多影响一个开盘天天早盘,已经影响过了。 然而,不得不承认的是,特斯拉大跌是因为业绩不及预期,为什么业绩不及预期呢? 是因为市场份额被国内大量的新能源车企给抢走了,这也侧面说明了我们新能源产业链的已经逐步强大。 当然,国内新能源汽车、智能汽车市场内卷严重,小米华为这些科技大厂的智能汽车开始跨界打劫,特斯拉也没那么好混了。特别是是在中国市场,前路充满了一场场刀光剑影的市场拼杀。 最后一个细节。 特斯拉的第四财季营收251.7亿美元,毛利率为17.6%,均低于预期! 什么意思呢? 利润大跌百分之四十却还是最赚钱的汽车公司,非常好的诠释了什么叫“科学技术是第一生产力”,三十多年过去了这句话依然是金科玉律。 |

|

还是马斯克粉不给力啊。努力为信仰充值,为人类登陆火星做贡献吧。 |

|

以后的汽车行业,是特斯拉和比亚迪的天下。 利益相关:理想车主。。。 |

|

马斯克一句"中国车企太强",特斯拉市值蒸发约5700亿元。一语值千金诚不欺我! |

|

|

|

|

1,马斯克自己提示到特斯拉2024年业绩增长会放缓 2,特斯拉第四财季业绩不及预期 3,特斯拉毛利率进一步下滑到17% 4,新能源汽车行业越来越卷,未来价格战还会继续 每次特斯拉公布财务报表之后,毛利率下降都会出现一波大跌,之前有过一段时间提价,股价就反弹的比较明显 资本市场非常看重特斯拉的毛利率变化,因为这个直接影响到特斯拉未来的净利润 还有就是销量问题,最近很多机构给特斯拉下调股价目标,都一致性的提到了特斯拉未来的销量增长会不及预期 这两个就是特斯拉股价短期波动最大的影响因素 |

|

|

|

|

|

特斯拉资本市场一直就是按照新能源+AI+机器人+各种黑科技给的估值 传统的汽车企业,全球顶级的那种其实的也就是给5-12倍pe的估值,汽车企业其实资本市场并不是非常喜欢,觉得他们投入太大,现金流留不住,要不断的投入研发 特斯拉估值最低的时候也就是30倍左右,高的时候几百倍,几千倍估值,里面已经包含了非常多的其他科技未来的潜力在里面 所以每次有看空特斯拉的研究报告,都是说新能源汽车行业慢慢发展速度趋缓,其他科技兑现没有那么快,所以特斯拉估值方面会有压力什么的 在熊市里面,暂时如果不看其他科技的未来潜力,那特斯拉最多就是20倍pe,已经给的挺高了 传统汽车企业熊市5倍pe,新能源汽车企业12倍pe,汽车一直以来就是这样的估值 特斯拉把新能源汽车做的再好,其实能获得的估值也不会特别高 核心看点还是在人工智能,机器人这些项目上面 之前马斯克在社交媒体X上发文说“特斯拉是一家人工智能/机器人公司,但在很多人看来,它更像是一家汽车公司 |

|

|

特斯拉去年股价涨的挺好时候,看多的研究报告,提到的就是特斯拉在全自动驾驶(FSD)和人形机器人Optimus上面的未来潜力 各种看多的机构,觉得特斯拉目前估值不贵的机构,都不会提特斯拉新能源汽车业务 而是说自动驾驶技术和机器人业务会再造一个特斯拉 几个月前大摩说特斯拉目前用来训练汽车自动驾驶的人工智能模型的超级计算机Dojo,未来就可以让特斯拉增加6000亿市值 特斯拉最大的优点就是比其他汽车企业多了很多科技,能给估值加分 不然的话,汽车行业最终就是长期维持5-15倍pe,不会有特别大估值空间 全球汽车龙头企业差不多都是如此 特斯拉第四季利润下降39%,这是特斯拉自2017年以来的首次年度利润下降 特斯拉第四季总营收同比增长3%至251.67亿美元,增长不及市场预期 汽车业务营收为215.63亿美元,同比增长1% 毛利率为17.6%,较上年同期下降612个基点,为2019年以来的最低水平 但特斯拉四季度自由现金流为20.6亿美元,高于市场预期,这一点不错,现金流是非常重要的数据 主要是价格战的原因,降价促进销量,导致利润受损 当然为什么会有价格战?肯定是因为新能源汽车行业现在非常卷 不降价肯定销量就上不去,只能用价格来换取空间 特斯拉2023年交付量180万 特斯拉的财务报表显示2023年每股收益为3.12美元,和2022年的4.07美元比,下降了23% 盈利166亿美元,和22年比下降了13% 营收创下了历史新高 2023年特斯拉营收968亿美元,增长了19% 这就看的更加明显了,营收增长,利润,毛利率下降 打价格战来换取市场份额 特斯拉的汽车收入824.2亿美元,增长15% 储能,光伏业务60.4亿美元,增长54% 其他业务83.2亿美元,增长37% 主要就是2023年第四季度营收入同比减少至21亿美元 关键就是车辆平均售价的降低 |

|

|

马斯克表示正在研发下一代车型,下一代新车型会成本更低,预计将于2025年后期投产 特斯拉还在继续努力降低成本,这样才有更大的打价格战的空间 维持赚钱的基础上,不断的降价获得更大的市场份额 目前这是所有新能源汽车企业都想走的路 都想把其他新能源汽车熬死,自己活到最后 |

|

180亿美金,就是说给地球每个人发一亿美金,还有100亿! |

|

电动汽车是我们最新能看到的一个「竞争摧毁利润」的典型例子。 特斯拉作为乘用电动汽车领域的实质开创者,在这个领域推动了大量创新和变革发生,从行业路线图极其不明朗的阶段开始,以十年为单位推动新技术、新产品、新模式的出现和普及,应该可以称为少有的创新驱动的公司。 即便如此,到了2023年,还是面临了极其惨烈的竞争,尤其是在中国。 特斯拉的跟随者们、信徒们、殊途同归的冤家路窄者们,刺刀见红,以命相搏,用极致的产品设计、极致的生产交付、极致的价格、极致的销售,将整个行业利润卷到微乎其微。 用高端产品切入,建立高端品牌形象,拉高前期产品毛利,同时借助资本市场融资,支撑高强度研发,然后用更多的黑科技,全面与旧时代的油车厂商竞争,本来这是一个很美的故事… 可惜,壁垒还是没有想象中那么高。因为想这么卷旧时代的油车厂商的,除了特斯拉,还有比亚迪,还有理想,还有超级怪物华为。 于是,我们看到特斯拉一次,两次,三次,…六次,七次变身价格屠夫,挥起价格屠刀,勉力维持销量,利润自然就惨不忍睹了。 当然,同期的其他厂商,就更加艰于呼吸,除了研发新车、卖车、产能爬坡之外,创始人最重要的事情,就变成了搞钱。 一个怎么看都是朝阳产业的赛道,绝大部分玩家都变得生存困难,陷入地狱模式。 为什么会这样? 原因只有一个,竞争会无限摧毁利润。 |

|

昨天好兄弟,今天动员兵。 昨天小甜甜,今天牛夫人。 尽管陶琳(特斯拉全球副总裁)嘴上套铁幕。 但在自主品牌的新车面前,特斯拉的车就是不香了。 全球都一样,大家都是日子人,最爱买的车是代步车,买菜车,看重的是实惠、省油、皮实耐用。如若不信,你看看全球销量最高的几个车企,丰田、大众、现代都是平价品牌,豪华车品牌奔驰排在11位,宝马排在13位。 |

|

|

从比亚迪公布的数据能看出来,比亚迪2023年卖得最好的纯电车是海豚,一共卖了36万辆,一款车快抵上特斯拉在中国全年的销量了。 |

|

|

从下面的对比就能看出来,特斯拉汽车均价是31万元。别看特斯拉车是毛坯房,装修风格是家徒四壁风,但价格是豪华车呀,31万买奔驰C级,宝马3系,奥迪A4都绰绰有余。比亚迪汽车均价是15万卖,就是一个买菜车,平价车当然比豪华车卖的多了。 比亚迪真正可怕的地方在于,增长太快了,销量增长高达67%,放在汽车百年历史都是惊人的数字,而且销量、利润全都爆炸式增长,成本还大大降低。比亚迪的毛利率竟然不输特斯拉,平价车的利润率堪比豪华车,这上哪说理去? |

|

|

更可怕的是,比亚迪的豪华车仰望U8月销量1593辆。仰望U8可是落地价要130万左右的百万豪车,一个月卖了1593辆,奔驰S级月销才1551辆,路虎卫士、奔驰GLS都是弟弟。比亚迪平价车能走量,高端车能起势,上下通吃还让不让别人活了? |

|

|

特斯拉股价的下跌的原因,不是比亚迪被比亚迪反超。而是营收增长乏力,利润增速和单车利润都在下降,让华尔街不看好特斯拉的未来的走势。 特斯拉是电车的鼻祖,国内车企都摸着特斯拉过河,一人摸一把摸把,特斯拉就这么秃了头。 国内汽车市场太卷了,卷着卷着还卷上了瘾,卷到汗毛都像烫了头,梳成了麻花辫。 全都盯着特斯拉的氧气管卷,特斯拉年初还是小甜甜,年底就成了牛夫人,不管是造车新势力,还是老牌车企,一人踩一脚氧气管,就是泰森也能踩成贾队长。 特斯拉是毛坯房家徒四壁风, 国产车NAPPA真皮安排,麂皮安排,氛围灯拉满。 特斯拉纯电有续航焦虑,国产车插混、增程安排,可油可电跨山越海。 特斯拉起步价26万多,国产车20万就能买到配置更高的。 特斯拉迭代慢,国产车一年出好几款新车,把车卖成了快消品。 2024年了特斯拉还是4G网络,你没听错就是4G。国产哪家敢用4G网络? 特斯拉车机有大屏,国产车直接上三联屏,46英寸8K贯穿大屏。 好汉架不住人多,群狼战术,一人一口全咬在特斯拉的氧气管上,特斯拉怎么招架的住? |

|

|

外面群狼环伺,你猜特斯拉会怎么做? 当然是躺平任捶了。model 3焕新版升级了座椅通风、氛围灯、后排屏幕。model 3卖5年了,就升级了这些,升级水准堪比丰田亚洲龙五大杀手锏。 你说我智能驾驶不行,那我索性把所有雷达都取消,特斯拉是懂反向升级(节省成本)的。 |

|

|

智能驾驶测试排名 反正是躺平了,爱谁谁吧。华尔街看到特斯拉这个样子,股价不跌才怪。 2024年,在国产车群狼环伺下,特斯拉在国内的销量不跌就万幸了,想增长那是不肯能的。 |

|

|

特斯拉的定价策略其实和小米一样,都是成本领先定价。以最低的定价,最快的速度占领最大规模的市场,形成规模优势后让成本再降低,产品立马降价,让对手跟不上也不敢跟,以此来阻止竞争对手进入。 成本领先战略也称低成本战略。成本领先战略是指企业通过内部加强成本控制,在研究开发,生产,销售,服务和广告等领域把成本降到最低限度,成为产业中的成本领先者的战略。 我最佩服马斯克的是,他把车做成了电子消费品,保值根本不存在。生产成本降下来,特斯拉的车立马降价,前几年特斯拉降价,对蔚来、理想、小鹏等造车新势力冲击非常大,李斌再嘴硬不降价,最后还是乖乖降价。 |

|

|

特斯拉为什么不香了? 但是,凡是都有但是。 国内汽车市场太卷了,卷着卷着还卷上了瘾,卷到汗毛都像烫了头,梳成了麻花辫。 全都盯着特斯拉的氧气管卷,特斯拉年初还是小甜甜,年底就成了牛夫人,不管是造车新势力,还是老牌车企,一人踩一脚氧气管,就是泰森也能踩成贾队长。 好汉架不住人多,群狼战术,一人一口全咬在特斯拉的氧气管上,特斯拉怎么招架的住? 特斯拉换代太慢了,也不对中国的需求进行定制。 Model 3是2016年发布的,2023年才升级换代。不换代还好,大家对特斯拉期望很高,Model 3焕新版一发布,升级很有限,还砍掉了所有的雷达,特斯拉是懂成本控制的。 2024年了,谁没有360影像和透明底盘。哦,是特斯拉。 2024年了,谁还用4G高速网络。哦,是特斯拉。 2024年了,谁没有3.3KW对外放电。哦,是特斯拉。 2024年了,谁还用祖传15W无线快充。哦,是特斯拉。 苹果5V1A都看不下去了,小马你能不能升升级? 7年前是顶配,7年后是垃圾。大家瞬间失望,出门右转进了自主品牌的旗舰店。 就不拿小米SU7上阵了,以免说我欺负特斯拉。 |

|

|

我们拿星纪元ES、极氪007和Model 3焕新版比一比吧: |

|

|

|

|

|

|

|

|

|

|

|

极氪007和特斯拉Model 3焕新版相比,价格比你便宜,空间比你大,续航比你长,配置比你高。 星纪元ES和特斯拉Model 3焕新版相比,价格比你便宜,空间比你大,还有空气悬挂和CDC。 特斯拉Model 3焕新版即便降了2万,在自主品牌面前依旧没眼看。 这些自主品牌怕不是从解放军取过经。 解放军射击不依赖瞄准镜。瞄什么瞄,端枪就来,来了就有!绝对快、相对准! 讲究先敌开火,火力压制。 |

|

|

你说特斯拉电耗控制好,小电池也能跑长续航。极氪007直接上75度电池,堆料堆满力大砖飞,主打一个诚意十足。 华为出手稳准狠,一年推出问界新M7、智界S7、问界M9三款车,问界M7不到1年就换代,还有两个界在路上。特斯拉Model 3拖拖拉拉7年才换代,特斯拉怎么可能卷过华为。 |

|

|

反观华为问界,问界新M7发布后,交付率一直稳步上升,已经超过理想和特斯拉,成为新势力造车第一名。2024年预计月交付3万台以上,全年交付40万左右,给特斯拉一点华为震撼。 |

|

美股的估值总是在一个不可思议的高度。特斯拉最高峰时按市值计算比世界上销量前五的车企加起来都要高很多。这是不可思议的。也只有在美股才能吹起这么高的泡沫。 理性的讲我并不希望特斯拉的泡沫这么快被戳破。电车在很多国家还是一个新兴事物。需要的是一个行业标杆。在iPad, Apple Watch 出现前平板电脑和智能手表是一个极其小众的门类。只有苹果这样的行业标杆能让这些极其小众的门类变成大众消费品。 而特斯拉就是那个最理想的行业标杆。有知名度有噱头,没有护城河。换句话说特斯拉就是我们中国车企出海的排头兵。 虽然很反感一部分“特粉”的逆天语录。但是就目前来说干死德日韩的油车才是中国车企的首要目标。要分清主要矛盾和次要矛盾。 |

|

刚说如果他国不设置贸易壁垒,他国车企都干不过中国车企。 这话表明马斯克心里对特斯拉在中国市场的竞争能力预期并不好。 反应到股价上就是“暴跌”,本来只是想夸两句,提高曝光度,哪知道太用力,让大家误会了。 这人能处,有啥话他不憋在心里,真告诉你,哈哈哈。 |

|

|

|

|

马斯克的个人财富减少了约180亿美元,尽管如此他仍然是世界上最富有的人。 |

|

特斯拉股票跌多少跟我没关系,马斯克少了的那180亿美元也没进我账户里。 特斯拉跌12%叫暴跌,但不妨碍马斯克还是世界首富; 马斯克少了180亿无关痛痒,你少了180块都得急赤白咧。 A股从6000点到今天的2900点叫什么?又有多少人亏成首负? 只是个汽车板块的股票之一,占着新能源汽车的题材,有什么不能跌的? |

|

|

本来按我的计划是炒股10年赚够一个小目标,现在看应该失败了,炒股稳赔不赚!收益率0%都超过了90%的股民! 所有的涨都是主力累了,喘口气歇歇继续割你韭菜! 买只股票会涨,不过是一个假象,类似于开场直播就能赚钱赚成李佳琪。 你跟谁有仇,就拉谁进股市, 如果报仇心切,就给他推荐几个炒股大V,再让他加几个炒股群。 |

|

|

你看,特斯拉这个走势越来越有A股的味道了,昨天还好好的,今天就跳空,十米高台往下跳。 它好歹还有个业绩不及预期的利空,你买的股票业绩翻倍照样跳水。 A股不讲道理,好久了。 有个房子住,有台汽车开,有饭吃,这就是我们普通人的生活,知足乃常乐,涨停板一夜暴富的梦早点醒醒吧! |

|

|

那么问题来了: 2024年如果你奋勇杀进股市,你会买特斯拉吗? 如果购买新能源汽车/纯电动汽车,你会选择特斯拉吗? (文中图片来源于网络,侵权即删) “能坚持看到这的你,肯定非常棒,点个赞/关注鼓励一下,在知乎,让我们变得更有内涵!”---------平淡是真水 |

|

新能源车还在高速增长,但特斯拉已经没有高速增长了,所以股价暴跌是正常情况! 昨天已经有一个相关的问题,我就直接转贴一下: 特斯拉第四财季营收 251.7 亿美元,毛利率为 17.6%,均低于预期,哪些信息值得关注? - 润雨的回答 - 知乎 https://www.zhihu.com/answer/3375263047 马斯克再夸中国车企,称全球最具竞争力,若没贸易壁垒能干掉世界上大多数车企,哪些信息值得关注? - 润雨的回答 - 知乎 https://www.zhihu.com/answer/3375756602 从特斯拉的这个经营表现,我对中美关系的发展更加悲观了! |

|

|

特斯拉的毛利润为什么降低: 一、科技优势代差丧失 电动汽车最重要的技术优势,电池、电机、电控系统。现在特斯拉还有什么领先的代差优势?中国新能源汽车产业的追赶,不到十年就完成了,而且中国新能源汽车的发展不是走单线,而是铺满科技树的每根枝条,纯电、混动、氢能源全面开花,特斯拉做的我们做,丰田做的我们也做,我们中国新能源汽车是在挑战全世界。 |

|

|

二、销售市场占有率下降 特斯拉科技优势代差丧失后,市场占有率也受到了挑战,并且在中国市场2023年四季度被比亚迪超越,这时候保住市占率的唯一办法就只剩下降价,降价不就降利润吗?在没有科技支撑的成本降低的前提下。 三、高端产品推出太慢 电动皮卡Cybertruck确实是好车,但推出和增产速度太慢,大概率是担心技术泄露没敢在中国做重要的研发和超级工厂(美国补贴拿不到啊),估计至少错过了一年的时间,这点已经足够致命了,2023年的毛利率低于预期,2024年的预期估计都会更低。 |

|

|

四、“平价车”难产 没有第一时间推出“平价车”,在中国新能源车的竞争下,就再也推不出来了,从2020年的传闻到现在说要2025年推出,5年啊,比亚迪都发了多少新车了?所以特斯拉的平价车大概率是永远不会有了,有的话就是现在的车直接打对折吧。 |

|

|

所以,特斯拉只有在美欧闭关锁国的情况下还能苟延残喘,取代些原有传统车企的市场,其它地方时不可能有大的发展空间了。 特斯拉这样的发展历程,更加会刺激美欧对中国的科技封锁和经济脱钩,因为他们的担心已经变成了实施,现在是害怕了! |

|

|

| [收藏本文] 【下载本文】 |

| 上一篇文章 下一篇文章 查看所有文章 |

|

|

|

| 股票涨跌实时统计 涨停板选股 分时图选股 跌停板选股 K线图选股 成交量选股 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 网站联系: qq:121756557 email:121756557@qq.com 天天财汇 |