| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> ���ڼ���ֱܾ�ʾ��ȡ�����ʹɷݱ������ƣ�����ʱ����Գ������б��ջ��� 100% ��Ȩ����ο����˾٣� -> �����Ķ� |

|

|

[��ҵ�ƾ�]���ڼ���ֱܾ�ʾ��ȡ�����ʹɷݱ������ƣ�����ʱ����Գ������б��ջ��� 100% ��Ȩ����ο����˾٣� |

| [�ղر���] �����ر��ġ� |

|

�ڹ��°�1��25�վ��еĽ��ڷ�������������չ���ŷ������ϣ����ڼ���ָܾ��ֳ�ФԶ���ʾ�����һ��ʱ�����������ڼ���ܾ��Ƴ���50������ڶ���š� |

|

���Ҹ��������Լ����ڼ�ܻ�������10����ľ��飬�����һ��ƨ�ɣ��Ҿ�֪��Ҫ��ʲôƨ�� ���ֳ�˵���������ڲ�Ʒ��ơ����շ��ط���Ҳ�кܺõľ������������ �������������������ʱ�����ڰ��쵼��˵��һģһ���Ļ��� ����ֻ�����ѻ�������˾�������������У���˵��һ�顣 ���п������ⲻ��˵���й����в��������ֻ������Ԯ�������㡣 ��������Щ�����гԷ����ˣ�������Ʒ��ƺͷ�أ�������һ�� ��Ϊ����˵�����ǣ����ͷ��ղ�Ʒ�����ʿ�Ⱥ������ѹ�����ǡ��������һ��������ȥ�Ҵμ���Ⱥ����Ƹ߷��ղ�Ʒ���� ��˵ֱ������������и���ȫ�����ǵ������ӣ������档 �߷��գ������棬��Ǯ����������������ı��¡� ����Ǯû��������Ҳ���ܹ��������ⶼ���г���Ϊ�������Ե��� �˼Ұ��㵱�ڻң��㻹�øж����£��Ͼ�֮ǰ�����ڻҵ��ʸ�û�С� ���ҵ��ǣ��������һ������·��ͨ�ˣ����������ֻᶢ�������� ���˼ҵ��ʽ�ɱ������ֻ�и��˼Ҵķݶ��� �ʲ������ABS�����˼ң������������� �˼�����������ݣ����ʲ�����������������������������ն��ۣ��������վ͵͡� �����������ð�������ƨ�����浱��ȫ�棬������ʧ�����������ε����� ˫���գ���������������֮���� ��Ȼ�ˣ������㵣��������Ҳ�ô�ͷ��������������ȣ����㹫ƽ�� ���˼ҹ��������ȷ����ƣ�����鲼ȫ�����������������ţ��ʽ�ɱ��͵����˷�ָ������2���㣬����100%����������ô������ ���ԣ�������Ҳ�ã�����Ҳ�գ�����ֻ�����������̣�������Զ߬���˼���� ��Ȼ����Ҳ�Ǹ������д�Ϊɶ���ʻ�Ҫ�����أ� ��Ϊ�˼������ո��˵�����ȷʵ�ҵ��Դ��Ե��� ����͵ģ��������ÿ��� �����������а����ÿ���3�����ڣ�����1000��������200���� ���ң������������ѣ��ʱʷ��֣����3%�����1%�� �������߰���ĸ����Ͳ����ˡ� ���������Ŀ����յ�������ɶ���ü�¼��û�У��������롣 ���֮�£��������ÿ�ʲô������ �������ѣ�����û�з��֡� �����е���֣���ֵ���������ѵ�ǧ��֮һ������ٿ�������ʱ��ʱ��ů������ ���а������ô�ϣ�����������300�Ƶ긣�������˼�����ͨ�ľƵ��������ȣ�������������һ�������� ��Ʊ�Ƶ����ÿ�����ƻ��ƿ������ڹ��ⶼ�в������档 �����������ÿ���ȣ��������ÿ����Ǹ�Ц���� �����ڹ���Ҳ��������ƣ������档 �������ܰ����ÿ�����ʲô�̶ȣ� ��Щ������Ϊ�˴�꽱����ר��ȥ���ѣ���봽�����Ϸһģһ���� ������������ǿ�����ÿ������ܶ�����졣 ������Ҫ��������ڣ��������ѣ��Dz���ָ�տɴ��� ��ͷ�л��ὲ���������ÿ��������ƣ��ⷽ�棬�й�ȷʵ����˼�̫�࣬�������С� ����Ȥ���Թ�עһ�£�û�ܴ����ҵ�����֮·�ء� �����ղ���Ҳ�������������˼�µ��ˡ��� |

|

����������ʱ������������Ͼ����˺ö��꣬ҧ��49%�����ɿڡ� ��һʱ��һʱ |

|

�ĸ������ˮ���� �����ԵĿ��ž�����Ϊ���Ժ���ڵ�����Ҳ��������Ǯ�ˡ� |

|

֤��ỹ˵���������ڡ�ֻ�������ʡ�������Ͷ�ʡ��� ����ô���š� |

|

1 ����ҹ��ʻ�Ҫ����ʵ���ԽΡ� ��Ӧ�ĵ�Ȼ�����ٷ�գ������г���Ŀ���ǹ��ʻ�������ȥ��Ĺ��ҹ����Եأ�Ҳ��������Ĺ��ҽ�����Ǯ�� ����ó����˫��ģ����ܵ��Լ�ʵ�����ˣ��Ÿ�����ó�ģ������õ��ġ� 2 ���ڽ�����ҵ�����٣� ����Ҳ������Ū�����������������˹�����кô������ڹ�ȥ�ĺܶ���ڻ����������ˣ��������������ˡ� ��ʷ֤����һζ�ı���¢�ϲ�����������ҵ������Ҫ���ܹ��ʾ����� 3 ����ȷʵ���ã�����ȱǮ�� ����δ�����꿴����������ã���Ūһ���µ����ʽ����Ǻ��£�����Ҳ�������졣 �ر���������������������Щ����ʱ��ر���ŷ���ʱ������кô��� |

|

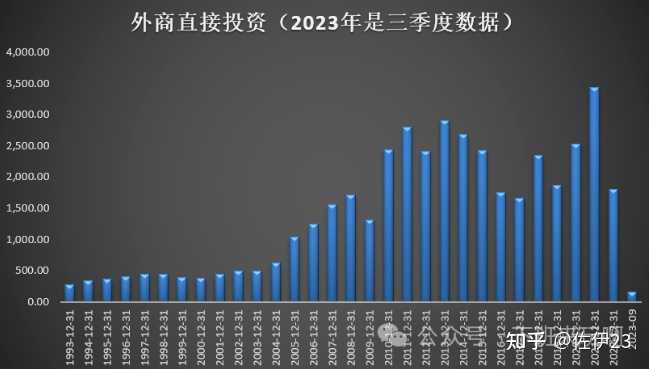

�Ҿ��ú���ԭ�������������ڳ����û�����̬��ϣ����Ҳ�Ҫ���� �����ڳ��������ܶ��˻�ûע�⣬�������ڹ��У�����Ҫ��������ֱ��Ͷ�ʡ� ����ֱ��Ͷ��һ���������ھ���һ�����������ݣ�һ������ܾ����ݣ����߸�ȫ����������һЩ�ظ��ģ��������ܾ����ݻ��ȷһЩ�� ����ܾ����ݣ���������������2020-2022��������ֱ��Ͷ��ǰ�����ȷֱ�Ϊ1560����Ԫ��2510����Ԫ��1524����Ԫ�� ��2023��ǰ�����ȣ�����ֱ��Ͷ�������ϼƽ�Ϊ155����Ԫ��ͬ���»�89.83%�� 155����Ԫ������ֵ����������1998�������κ�һ����ݵ����ݡ� |

|

|

��ô������������أ�����˵��ô������������أ�������Ҫ�����������ʴ��������� ��ǰ�������ٰ���δ��֮���֣������ֵı������ڣ��ҹ��ʱ����ٷ�չ���ڹ����γ��ʱ���ʣ���������Ѱ���г�������������Ϊ�����Ƶ۹��������Ҿ�������������Ҫ����ʵ�������ƶ��������Ƶ۹�Ҫά�����������Ĺ���������ϸ����������������� ��������£�������ȷ���ҹ�Ϊ��Ҫ���֣������һϵ�е����ƴ�ʩ�� ������ʱ�ڵ�˵�������������ѹ����������ҹ���ȡȫ���ó��ս�������յ��̫ᷨ��������������ͳ�ν��ڲ������ܴ��ͳһ��Ү��˵�����й����ѹ����ǡ������Եġ���ʵ�������ڴ�����������ľ��á� 2023��ŷ����ϯ����һ��˵����������ȥ���ա�������ŷ�������ᣬ����������ġ��ѹ�����Щ���֣���Ϊ���ѹ����Ĵ����̫�ݵ���ŷ�������ȥ���ա���Ѹ������������ӳ�������ᷨ��Ϊ���ã���д��G7�쵼�˹㵺��ṫ��֮�У��γ�����������ҵĹ�ʶ�� ���������ʶ���������ս��Ŀ�ģ�������ȡ�����´�ʩ�����ҹ��� ��1�����ڹ��ơ����˴�����̳ͳ�ƣ�������2023��9�£�����BIS������ʵ���嵥�й���2556��ʵ�壬����796�����й�ʵ�壬�����ڶ���˹���� ��2��Ͷ�����ơ��Ӵ��й�����Ͷ�ʵ�������ȣ����Ӵ��������й�Ͷ�ʵ�������ȡ� ǰ��ʱ�䱬����Ϣ�������ʱ������º��ȷ��캽�˳��й����ͺ�Ͷ������йء��Ա�����Ϊ���������ڰ��·ݵ�ʱ����������Ժ�й�ίԱ���ָ�ر����´Ӱ����ҹ�������Ͷ���л����� ʵ���ϣ������ܶ��������ڼ��ŷdz�����Ͷ����飬�����������鷳�� ��3����˰ս���˴��۸��ݱ˵�ɭ���ʾ����о���������˵����Ŀǰ���д�Լ66.4%���й�������Ʒ��������˰����ó��Ħ��ǰ���������й���Ʒ���յ�ƽ����˰ˮƽֻ��3.8%������һ�����ڼ������ֹ�˰�Ժ��Ѵ�����ӵ�19.3%���� �ܶ��ڻ���ҵΪ�˹�ܹ�˰�����ʱ������й���ת�������ġ��Ѱ������ҡ� ��4��ʵ���Ʋá�֮ǰ���Ͼ����������ֹ������ѧУ�ֱ������ˣ��Ǹ���˾�ֱ������ˡ��ܶ����ѻ��Դ�Ϊ�٣����������������ҵĵ�λ��˵���ҵĵ�λţ�ơ����ⲻ֪���������ƶ��ҹ���������˾��Ӱ�졣 ��5�������Ż�����������һ������ս����������һ������Ȧ����������������ҹ��� G7��������ͳ�����˹��ߡ� ӡ̫���ÿ���������µ����˹��ߡ� оƬ�ķ�������ֱ������ҹ������˹��ߡ� ����������£�£������γ���һ�������������˹�Ӧ����ϵ�����ڰ����������Ѱ��� ��ν�ڰ����������������ع鱾�����ڱ���������Ӧ������ͬ����ͨ����������˰�ȷ�ʽ�������ؼ���Ӧ���ڵ������ ��ν���������ǰ����������ܱ߹��ң����Լ����������Ĺ��ҽ��������������������ȱ��ϡ���ȫ���� ��ν�Ѱ������ǰ������������ѹ����ʹ�����������С����ǻ�������һ��˫�ߡ���ߺ�����ϵ�����ա���������Ӣ�ġ� ���������ˡ����������ȫ����ϵ���ȵȡ� ͨ����һϵ�еIJ���������ϣ���ﵽ����һ��Ŀ�ģ���������ҵ��ȥ�й����������й���ҵ��ȥ�������� ���ʳ������ɶ��Ӱ���أ� ʵ�巽�棬��������Ϊ���ʱ�����С���Ծ��ò����ɶ��Ӱ�졣�����뷨�Ǵ���ġ� ��������ռGDP������ȷ��������������ʴ����Ӵ� �Թ�ҵ��ҵӪҵ���뿴������Ӫҵ����ռ����20%���ϡ� |

|

|

��˰�տ�������ǰ����ռ�ص�˰Դ��ҵ��˰��ȵı�������12%�� |

|

|

Ҳ����˵�����ʱ������ҹ����û���������Ҫ���ã�����������ʳ��룬�Ʊ���ɾ��ý�һ�������� ����������£�����̬����һЩ�����������ĵ����ã�������˰ɡ� ��ӭ��ע���ںţ�����˵ ��ӭ���롰�����Ķ���Ȧ���������������и�ҵ������һ��ѧϰ����ͬ�������·���ٲȿӡ� --------------------------------- ����������һ����ע�ƾ���ʱ���IJ��� ��ӭɨ����롰�����Ķ���Ȧ������������أ��뷴��������ɼ��ء� |

|

|

���������������������۵�һЩ���⣬�漰���ʡ����С����С����û�����ȶ�����⡣�Ӹ��̿������ǶԾ��û������ж�����ȷ�ġ� �����Ե����������һ�����ӣ��������������������Ķ���Ȧ�����ɼ��� ���ߵ�������κ�һ������ɨ����루��ά�벻�ܳ�����ֻ������һ���ֻ�ɨ�룩 1��������ͨ������ͨ�ͣ�https://wx.zsxq.com/dweb2/index/topic_detail/584444181444244 2����ʢ�������ܵ���λһ�塷��https://wx.zsxq.com/dweb2/index/topic_detail/811511851128522 3��ȥ��Ԫ�����ʻ��ұ�https://wx.zsxq.com/dweb2/index/topic_detail/588288528842414 4��ȫ���ϰ��꾭�ûعˣ�https://wx.zsxq.com/dweb2/index/topic_detail/811511155488542 5������Ǯ��ȥ�����ˣ�https://wx.zsxq.com/dweb2/index/topic_detail/411848521254248 6��һ����Ա�����ط�ծ����״��https://wx.zsxq.com/dweb2/index/topic_detail/211858145482421 7��7�»�����������жϵ�ǰ�ľ������ƣ�https://wx.zsxq.com/dweb2/index/topic_detail/411842482228418 10����ô������ǰ�������»���https://wx.zsxq.com/dweb2/index/topic_detail/211881255128211 11��ȫ����ܹ�ʣ��״��https://wx.zsxq.com/dweb2/index/topic_detail/411858451521258 12��������ѧ�ˡ������������ȫ��ҵ���Ծ����ж��Ӱ�죺https://wx.zsxq.com/dweb2/index/topic_detail/588144255448114 |

|

����������ɳ������Ρ� ��˵�������й������б����ڸ�����ʲô���Ĺ��ƣ����ʽ��ڻ������й�ҲӦ���ܶԵȹ��ưɣ� |

|

��÷ſ��ˣ� ���ڹ��е�����ô�ͣ��ܺ���һ��������������һ���ɡ� |

|

��Ҫ��Ҳ�ͼ���a4ֽ���£�ûɶ�õ��ĵ� |

|

�����ԣ����ʵ��ĵIJ������������ |

|

һЩ��Ҫ�Ľ��ڻ�����������л��ˣ������ұ��������� �����Ľ��ڻ�����һЩ�ط��Ľ��ڻ���Ҫӭ���г����ˣ� �������������ط����ڻ��������ˣ� �ٶ�˵���䣬���ڶ�Ҫ����ӭ���ˣ� ������ҵ�������ǵط���һЩ������ز��ź���ҵ����������·����·�ȣ����ϰ������ж��������ĵĶ�Ҫӭ�����ˣ�ӯ���Ը��������ס� �������ֻ��������ʽ����ڱ�֤���������ճԷ������ϣ� �ط�Ƿ��Ǯ���Լ������ʵ�ڲ��У��Ͱ��쵼�������ڵط������ϰ����Ա���вü���Ҫô��ҧ�����漰��������Ⱥ��ٱ����ٲ��о��������ʣ� |

|

��Ϣ�뷿������������ͨ�ˣ����ڹ���үҲ��һ���ġ� ÿ�����ڰ칫���������Щ�в㡢����İ�����Ա�ڳ���������ǡ�˼�롱�Ļ�������������̨�˺͵��У��㻹ָ����Щ����ү�����������ľ��ߣ� �ͽ�ܾ������̬��ֻ���������ܣ� 1.������ľ�����ô��̬������Щ�ʱ����ţ� 2.����֪�����治���ţ������ֻ̬���ڱ�ʾ�Լ����ڻ����������ˡ� �������һ�������Ը��� |

|

��ʷ�ļ����߱���ʵ���塣 �����ʱ���������˽��Ӫ�� |

|

��ͼ��Ҷ����ú������Ч�������ڹ��Ʋ���̫�á� �������н���2024��5��6������ͣ�й���½�����������ÿ������ܺͲ�ƷȨ������������ȫ��ҵ��ת�ͺ�ս�������ƻ����Թ�ҵ����Ӱ�졣�����ѽ��г��������ѵ�����гֿ��˽�������֧�ַ���ҵ����ʿ��Ϊ�˾ٽ�������ս�ͻ��ᡣ �ⲻ̫���ǿ��õļ����г�����˵�� ��֪�����Ϊʲô������������ʱ���Ŀ�µ����ɶһ����⣿����ǵֵ���һǧ����ʩ�Ŀ��š� �ʱ���Ŀ�����ɶһ��Ŀ���ʱ������Ѿ�̸��ʮ���ꡣ����������ҹ��ʻ������У���Ҳ�DZ������Ŀ�����Ŀǰ������ңң���ڡ� �����е�ԭ��Ҷ���֪���ġ����������һ�������漰һ���������⡣ ����ҵ�ĺ��������ã������ʽ���������Ȼ���ʽ� �����ǽ������õ��Ⱦ�����������ֶ��ĸ�2.0��̨������������ǰ���������ó����һЩ���ߡ���ʱҲ�Ǻܻ��ȵģ���ع�ƱҲ�����š� ����ô��������������������Ϣ��Ҳû�п����������������棬������˵������������������ģ���Կ������ߡ� ȥ���°��꿪ʼ��һֱ�����ڣ��������ߴ�ʩ��ء������ݽ����г��ķ����������ؼ����������Ⲣû�н�����г������Ծ���ǰ��δ�еĵ��ԡ� ������������翵���������������翵��𣿳��黹����ʵ�����Ż��ǹ��ţ����������ң�Ŀǰ�Ѿ��漰���˸����ĺϷ��Դ��ڵIJ������⡣ ������ⲻ����ϵͳ����������Ǣ�Ļش�һ���������ⶼ����ġ����������������⣬��ʩ�ٶ�ǧ��������Ҳ����һ���� |

|

��һʱ����һʱ����ǰ���������ʳֹɳ���50%����ʵ��һ���ڲ����ұ������ƣ������ڡ�������������ʱ�й�ֻ��С��Ϻ�����±����־���������ʳ�� �����ڲ����ˣ�������ѣ������£���Ͳ����ˣ������Ƭצ�Ӷ�ȥ�������㲻����һ���������㡣 �������ڣ��Թ��ڵ����б���ҵҲ�������ǻ��£��������ܲ������������ҵ�� �ͺ��������������˹�����֣����ܹ��ڵ�����Դ����Ҳ���ᷢչ��ô�졣��������Դ��Ʒ����ͻ�ƣ���˹�����Ǽ��õ����㡣 |

|

�����Ϻ������еľ��ֹ�Ȩ���ڹٷ��ʽ��������Ӱ�첻�� ���������ʱ����Գ������б��ջ��� 100% ��Ȩ���������ϵģ�ʵ����û����ô������������ ����һЩ���йɣ�������������Ƚ���Ҫ��ҵ����ͷ��˾���������ǵ�ʮ��ɶ� ���ʲ������ռ��õ�����Ӱ�쾭ӪȨ�ij��룬�ֳ���ٷ��Dz������� ����ȡ�����ʹɷݱ�������ֻ������һ��̬�ȣ�ʵ����Ӱ�첻�� |

|

|

|

|

|

����ȡ�����ʹɷݱ���������������Ѿ�˵�˺ܶ��꣬������ÿ�궼���� ���Ӧ���Ѿ��ڼ���ǰ��ÿ����˵�ˣ�����ʲô���� |

|

|

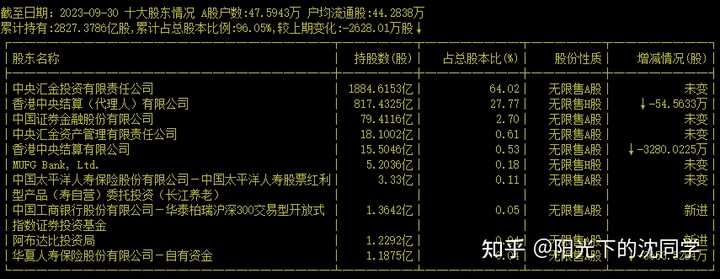

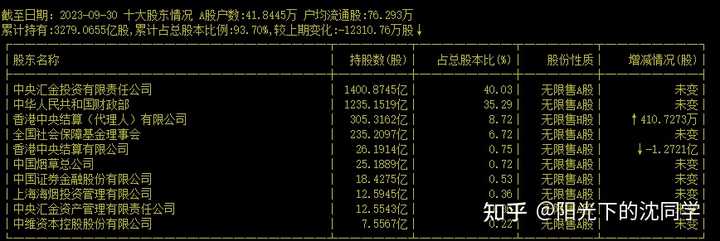

֮ǰ˵����2018���й�����������֤ȯ������������ڻ���˾������Ͷ�ʱ������Ʒſ���51% 2019���ļ�����˹�����ϣ��д���������ǰһ��ȫ��ſ�����ҵ�ɱ����ƣ�����ҵȫ�濪������ ��2020����ʵ��ǰȡ���ڻ���˾�����������˾�Լ�֤ȯ��˾���ʳֹɱ��� ��������ȫȡ�����ʹɷݱ������ƣ�����ʱ����Գ������б��ջ���100%�Ĺ�Ȩ һ��һ���ķſ��Ƕ�����ӵ����֧�ֵ�һ��̬�� �����˼���عɵĺ����ʲ��������٣����Ѿ����ع��� ���Ǻܺ��ĵ��ʲ����˼ҹ���Ҳ���Ǻ����� �����������Ӱ�첻��û������˵����ôа�� Ŀǰ���������ڻ���������41�ҷ������� 116��������۰�̨���з��к�132�Ҵ�������Ӫҵ�Ի����������Ѿ���888�ң����ʲ��Ѵﵽ3.86����Ԫ ���Ᵽ�ջ����ھ����Ѿ�������67��Ӫҵ�Ի�����70�Ҵ����������ʱ��չ�˾���ʲ��ﵽ2.4����Ԫ���ھ��ڱ�����ҵ���ʲ������Ѿ��ﵽ10% ���ʻ������������ҵ��չ�Ѿ������� ��������ʺ�������Ͷ�ʣ����ʸ���� �������ܿعɵõ������ʲ� �������ĵ��ʲ��Dz�������ȫȡ����Ȩ�����ģ��ǻ�������ӣ����ǿ���Ц������ �������ٷ���˭����� ����Ҳ����ʲô��Ȩ�ʲ����������� �Ҳ���һ������A���������ʳֲֽӽ�28%����ͣ����㣩��ƱҲ���࣬��������Щ ����Ը�����ֹɵ����й�˾�Ǽ������ģ���Щ���ݴ�Ҷ����Կ��� ����Ҳ����˵���ųֹɱ������˼Ҿ�ʲô���� |

|

|

|

|

|

���ݹٷ��涨�����ʳֹɵľ������26% ����26%��Ҫ��ʼԤ���� ��Ϊ28%���ǣ���ͣ����㣩 ����30%�ᱻǿ�Ƽ��� ���ҵ�������Ͷ���߳���һ�����й�˾��Ʊ�ı������ó����ù�˾�ɷ�������10% �ܶ�30%���������10%�������Ϳ��Է�ֹ���������ع� ֮ǰ�ٷ����ᵽ���о���һ��ȡ����ſ����ʹɱ����ƵĿ����ԡ������ ��������֪�����Ҳ�Ժ�ȫ��ſ� �⼸��һֱ���ƶ�ȫ���ʱ���Ͷ���й� Ҳһֱ���ƶ���������Ͷ�ʵIJ��ԣ���������������� �����������һ�����飬ʵ����Ӱ���Dz���� |

|

��˵�ҵģ������ģ� �Ҹ���ģ���ʹ��ģ� |

|

�Ե����̶������е�����һֱ��������Ϊɶ������ô���У� �����������ֹ���������ֱ��Ͷ�ʣ�FDI�����ݣ�2023���������й�FDI������Ϊ-118����Ԫ����1998���ָ���м���ͳ���������״θ�ֵ����Ҳ�ǹٷ��Ƚ���ȷ��������Ը�����Ϣ�� ����˼���ܳ�ȥ�����ʶ��ڽ����ġ���ô��ô���أ���Ȼʵ�徭��ʵ������ס���ʣ��Ǿ������⾭�������ɡ�����Ȼ�����г����ŵ��³����ձ�����������������Ͷ��Ѿ��������ü����ˣ�����ʷһֱ���ظ��š� ���Dz��뿿ʵ�徭��������ʵ�徭�������ˣ�Ȼ��ֻ�������⾭����һ���ˡ�����Ӳ���Ŷ��첻���ˣ�ȴ���ڵ���ʲô������Ͷ����Ǯӿ�롢���й��ȱ��̡���ĭ�������������飬�ͺ�����������ǰ�ж���ȴ����һ���� ���ҷ��¶��С��õ�һ�桱�����ڱ��յĿ��Ż�����������ǽ�ڽֵ��Ƚ��ǻ۾��飬��ǰ����ͨ�������������ֻ�����Ӱ����ʶ�����ڿƼ��Ļ��ϵĴ��⣬�������Ժ����ֿ���������ͨ���˽�����廨���ŵĽ�������Ʒ����ʶһ�������ڽ��ڱ����ϵġ����⡱�ˡ� |

|

|

����ҵȥ���Ѿ�ȡ���ˣ��������ʻ��ǰ������ˣ������Ϊʲô���ļ�ֻ˵����100%���й������йɷݣ�Ȼ��������Ū�ģ��Dz��Ƕ���Щ�ʲ���ծ��С�����أ� ���ԣ���Щ���ʾ²˽����ˣ�������ش����ã� |

|

̫���ˣ����һ��С��������������Ǻú����������ë ���� |

|

�������б��չ� |

|

ֱ����˼�ǣ���ӭ��������ڽ��ڹɡ� �����˼�ǣ��ط��������ǿ������Dz���Ҵ�ŵĵط�С��⣬�ط����й�Ȩ����ȥ�������ϰ�������һ�ص����ƣ����ʽ���������ѽ���ط�����ûǮ�����������ˡ���������Ҳ��Ӫ���á�������������ģ���������ļ�ܻ��DZ��ⷽ��ܣ�������Ҳ����������ڼ�ܵ���ȭ�����ܸ��淶��ӪһЩ��˭����˭�Ͳ�����ûǮ��ɶ֣�����У���ԭ���У��������У��Ĵ����У����������ܵģ�һ��ʡ��������Ҫ��һ�����У�����զ�����졣���������ǰ���Щ���³�ȥ�� �����˼�ǣ��ط���������ʵ�ģ������ǵ����˼����·�����붼֪����������ˣ���ۡ���ȥһ�ָ��������飬һ�ֱ����зŴ����ѵط����У����У������Լ���С��⣬��ȡ����ġ��ⶼ���������ˡ� �������˼�ǣ����ڻ������һ�����ϲ��ģ����������������������л��һ����ϴ�ơ����н��ڴ�ҵ��Ҫ��ǿѧϰ�ˣ���Ŭ���ˣ�������ľͱ�ʱ�������ˡ����ǽ��ڻ������ǿ�����DZ�Թ�����Ͽ�û����չ���Թн�ʴ�����������Dz����е����˸ɡ��й��˲����ҿ�����������˽��������û���н��ѹ���ˣ�������Ͷ�����ˡ� �ܶ��˶�������̸���ڰ�ȫ����̸ɶ�����г������Dz��˽���ʵ�����죬������ô��Ǯ��ƾʲô�����ɷݣ�����ת�ùɷ�Ҳ��ֻ��ս�Ժ������عɵ�λ������䡣�������г������ʽ�����ô���ˣ��г���ô����ô���ˮ�����ʲŶ����㻹���Ž������ˮ�� ��ʵ��ɡ����ʽ���Ҳ����ֻ���ҵ�ط����еĹ��䡣��Ϊ�ط����м��ط����ڽ��ڻ����Ĺɶ�����ûǮ�����ڻ����ʱ����ȱӰ�췢չ������ʮ�����ء��ܶ�ط����й������в��ɣ�ȥ�����������ʽ�ծ������Ǯ��Ҫȥ���ط�����ط������⣬һ���Ӿ��ֲ����ˡ�����Ľ��ھ���Ŀ��һֱ��Ҫһ���Ӳ嵽�ף������������������Ľ��ڼ����ϵ�����ڽ��ڻ������ܲ�ס��������ͬ��ʹ���զ����ʻ�����զΪ���ĸ��ʲ�˰���������ǵط��������Ž����������֣��Ͼ�����������Ķ����Լ���С����õ�ˬ������������һ�����־��Ǻ��ϵط����д����¶�����������ͨ�������������մ�תͷ���ط�������ز���Ŀȥ�ˣ���������Ϳ���������뱧Թ�����������б���֧�֣����Ҳ��������ô������˵Ĵ����ţ�һ������Ǽ����ڡ�������ط����ڲ��ǧ��Ҫ���ü����֣�����ط�һ���������г����¶������أ��У�ʡ��ֱ�����������������ҪǮ��������������Ҫ�ˡ������¶�����ô������������ˣ���Ҳ���������н��ڻ��������ٿ�����ꡣ������û���ӵġ� ��������̸��������������Ц��������ô���ʱ���ѹ���Ͳ��չ������ɶ�����Ǯƾɶ���������û������ɶ������о͵��ű����飬���ṹ�Ż��ɡ���С�ģ�����ģ�һ��һ�������۵��Ӹ��⣬������㿪���𣬵ط��������ͷ��ط��ļ����Ա���������Ϲ棬���һ�������������Ȼ��Ϊ�˱��������IJ��ĸʣ��϶����ſ���ؿ��������ܵģ��ſ��������ƣ�������ȥ�г��Ϲ�һ�����˲����г�֮�������ȥ��������Ȼ�ı�����ȥ�ˣ����⼯�������Ա��ɴ�ĸ���Ӱ�죬����һ���̶Ⱦ��չ������㣬Ȼ�������㡣����ͽ��ˡ� ������˵������ɵ������ûǮ������ر���ŷ���������ʱ������ܴ������ûǮ�������ʱ��˼��������˾��ı������Ǵδν���Σ�������˵��ʱ��������˼���ûǮ������Ǯ�ۺ�ĺܣ�����Ҳ��ɵ����ŷ�������ʱ���ֳ��ֻ��1-3������£����ںô��и�5%���������������ӻ��Ǻ�����ġ����ҽ��ڴ����Ͳ��Ǵ���ģ��������ʹ���Ũ����������ԣ����ڿ��DZȼ��߸��ݵĻ�������Ҫ��һ����ҵ��������ֱ��׳���Ϸ������ij����������Ϊʲô���ɣ����ο����ڵĽ�������ô���ˣ�3000����ŷ���Ͳ���һ��ͨ��Ͱ�ģ���3000�������й�����Թ�3�������廪���о����� |

|

������ʦ��������Ԫ��ϫ������ ��������ӡ���������Ϣ֮�����Ӧ���ǣ���Ԫ������һЩ�����屻��������ծ˫ɱ��Ȼ�����������Ų���ˣ���ʼ��Ϣ���ڣ��ͷ���Ԫ����ȥ���ס� �������ѭ���� ���ԣ���Ԫ���������Ƽ�Ϣ����Ϣ�ӵ�����ȥ��˵�����Լ��������������������һ���� |

|

������˵����һ�㣬US-CN�����߷��磨�����ڽ���ҵ�ϵ����߷��磩���ڡ����ֵġ�����С��˫���ڲ��ֵĽ����ʱ�����������ϣ��в��ֵ�����������ͬ�� �ڱ������ϣ�������ǿ���������ĺ���Ŀ��֮һ����ʵ������Ҫ���й��ľ���ӯ��ӷ��ز��г�������ڵĹ�Ʊ�г�����ҿ�������һ�£������ڡ�һ�����ڼӴ�鴦Υ����Ϊ��������ά�����������г���ͬʱ�������Ͷ���߿����ʱ��г��⣨��ζ����Ϸ�������ͬ���������Ƿ����ҵ���������õķ�ʽ����棩ȥ��ܹ��ڵ�Ͷ���ߣ�����Ȼ�����۽���ģ���ϣ������ʱ��˻��Թ�Ʊ�г���Ӱ�쿴�����������Ի����г�Ӱ����������ڵ��ʱ��г�������Ҫ�������ģ�һ�������Ѷ�ţ� ����һ�����ǣ�CN�����б���ҵ��Ȼ�������������������г����Ტ�ۣ�������Ȼ��һ�������������ھ������г����������ڶࡣ��ʹ���ڶ�����100%���Ź�Ȩ�����Ͷ�����ܹ����ģ��ṩ�������ȫ��ͬ�IJ�Ʒ��ϣ�Ҳ�Ǽ������ģ�Ҫô���������������ƣ�Ҫô������ȱ����������������Щ���ⲿ�����ߡ���˵����õĽ���ֻ������Щ��������Ҫ�������顱���ʲ�����Ҳ��ζ�ź���Ҳ��Ҫ����ġ������ʽ�ȥע�롾���� �������δ��������ʻ��Ĺؼ����£����ҿ�����ʶ���ʱ��˻���ȫ����1����������Զ�����־߱�������ȴ�������˫�ţ����ڴ̼���һ�����ڸĸ���ʵ�����洦�ģ��ο���˹������ ���⣬����������Dz���ģ�100%���Ų���ζ���ɼ�ܣ�����ȱʧ�ؼ��Ĺ����ֶΡ��ۺ��Ե��жϣ�CN������Ϊ�����Ƿſ���һ������ʱ������Ȼ��һ���ǡ���õ�ʱ�������� �ڵ�Ե�����ϣ��˾�Ҳ���ܱ���Ϊ���������������ֵġ�����֮�١���չ����˫����������Domestic�����⣬������ǿ��Ե���εľ������ԡ����������Ĵ�ѡ�꣬Ҳ���Ա���Ϊ�ݵǵġ��⽻�ɹ���֮һ�� �ܵ���˵���Ҷ�CN�ʱ��г����ڲ������ش��Ϭţ������������Եͻ����̬��ǰ���£��DZ����ֹ�̬�ȵģ�����Ϊǰ����Ȼ�кܶ�����߹��ߣ�����ȥǿ�����ٽ�����г��ĸĸ������Щ������˵�����������Ĺ۵�ʱ��������ô��ȥ��ʱ���ǻ���ô����������������˵������ԵӰ�족��Զû�е���ô���۵ĵز��� |

|

ս��̫�࣬���˲����� |

|

����һ���������ʱ����ĺ��ʱ��չ�˾�����п�����ȫ������������¶�䱾����Ŀ�� |

|

|

��˵���Ժ���ܡ���ʧ��һ���ĸ���ƴ�����ֵı��չ�˾�����ʱ��պ���ľ���������ˮ�档 ��Щ�������ϵı��չ�˾��������ʲô�� ����������������һ�������к��ʹ�˾���ʹɷ���ϣ���Ϊ�������ʹ�˾����������������һ���µ�ȫ���ʱ������ա����߲����Ѷȷ�����С�� ���۾�����������ʢ���ٱ�������˾�����ʹɷ��Ƿ�����ʢ���ռ��ţ�����Ҳ�ǵ�һ���������ʶ������յı��չ�˾�� ������ʢ��δ���İ�ʢ���գ������dz�����ľ�����ϵ��ǰ������Ǯ��ͷ���ʹ�˾���ߣ����������ٶ����Լ��ġ�ͬʱ���ҹ�˾���棬�ǹ����Եġ� ս����ɱ�У�����һ����Ӫ�����¶�����һ���ѪԵ���Լ��ģ�Ҳ�������ֵġ������ǹɶ��������֣�һ�ߵ�����Ҳ�������ô�࣬�ͻ�������ɲ��ῴ�ɷݱ�����˵�б�����˭�ġ� ����������˵���������幫˾δ����ѡ�����࣬�߶Ⱦ�����̬���£����Լ۱ȵIJ�Ʒ֮��ľ�����ˢ����������ʶ�ģ��ò�Ʒ��������Ŀ������Ҳ�����֡� ��Ҫע����ǣ���Щ�������ʵ�Ʒ�����һ��Ҳ������������ʱ��յͣ�ę́�����ˣ���ͷ��XOҲ��Ȼ������ˡ� ����˺���г����Ӻ�����˾������������������ͻ���г�ռ���ʵļ����ͱ��չ�˾���������Ҫ����ġ� ��ƷƷ����۸ߵĹ�˾�������ǣ��й����١�ƽ�����ա�̫ƽ���ա��»����ա�̩�����յȣ�����Ʒ������̳����Ѱ�գ��ڵأ���ͼƬ�еĺ���Ʒ�����Ҳ�Dz��͵ġ� �������ظ��ౣ�ղ�Ʒ���Լ۱������������ |

|

���ִ�̫��������̫�ż���������ͷ����ϸ����ȫ�Ǵ𰸡� |

|

���е�ʱ��ֽ����ǩ��Э���ˣ���չ��������������Ϸ�����س�ŵ������Լ�����������Դ�Ϊ�پ����Լ�ǿ���ˣ����Ū�����˼��ָ���Щ������ |

|

���ƿ����ڲ���������ǰ���Ͻ�����б����ˣ����ڽ��ڼӴ����ȣ�������������100%�������б��չ�Ȩ�ˡ� ��ʱ������ӡ����̵��ǡ�����˼�롱 ����������ҵ������������Ŵ��ĵ��̣�������ܾ����գ���ǡǡ�����ķ��գ��谭�����ķ�չ�� ��˵�����У�ȫ��ǰ������У��й���ռ�ļҡ� ��������Ħ����ͨ����λ����������������ĸ�ϯλ�����й����С����С����С�ũ�и���Բ�ˡ����ǣ��ҹ������д����ǿ���й�������֮��ǿ���������ڹ��ڣ��ڹ����ϼ���û��̫���Ӱ��������������ǿ�����������������Ħ����ͨ���С�Ӣ��������С���ʿ�������С������������еȡ� �Ӵţ������������룬�����������ֻ�����ƻ�����綯��������˹����������ҵ�������ʣ�����Ϊ�˳�������Ҷ���ȱ��ս�����Ľ�����ҵ��������ҵΪʲô���ⲻ�ܴ���Ϊ¢�ϣ�û�г�־��������ԣ������뾺���� ��Ȼ��Ҫ�������ʣ���������⣬����ο��Ʒ���ֵ��ע�⡣ ��ʵ��һ�澵�ӣ���¶������ʮ���Ͼ����������ӡ��ֲϵ�ȵ�һ�ھ��ްԵı���˵��ʲô����ѭ���棬���������ж�ô��Ҫ�����������£�����ã�û�˵�����ʧȥ��ƽ�����Ƕ�ô�Ŀ��£� �����Ǻ���Ҫ�Ĺ��һ�ʯ֮һ�����С���Ʊ�����ա������ڻ������ơ����ȵ����������ھ�����Ӫ��ÿһ����վ�ʹ�����٣�������й����õ����Ҿ���������Զ����Ŀǰ���õ�����֮�ء� |

|

Ψ�¹��Ŵ� |

|

�����ھӼ������˺ܶ����� ƽʱ����Ȧ��Ե�ʣ��ҶҲ���ܻ ���dz��쳤������ �����������ܺ���ι���� ����̰�棬 ��ʣ�����ȫ��ȥ������ �Ǽ�ͷ����������ͷ������ �������IJ��У� ȫ������һϢ�� ��æ����ҽ�������� ��ҽ����ֱҡͷ˵�� �����ӣ������ˣ��ⶼҪ�����ˣ����������ιʳ��ι��Ҳ�ǰ�ι����Ҫ��ʵ��Ҫ����Ǯ���������Ǽ�ֻ��ɡ� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |