| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> ���н��� 2 �� 5 ���µ���������� 0.5 ���ٷֵ㣬�˴ν���� A ���г�������ЩӰ�죿 -> �����Ķ� |

|

|

[��ҵ�ƾ�]���н��� 2 �� 5 ���µ���������� 0.5 ���ٷֵ㣬�˴ν���� A ���г�������ЩӰ�죿 |

| [�ղر���] �����ر��ġ� |

|

���»��ƾ����й����������г��˹�ʤ24���ڹ��°����ŷ������ϱ�ʾ, ����2��5�ţ��µ����������0.5���ٷֵ㣬���г��ṩ����������Լ1����Ԫ�� �롭 |

|

�ڸ��֡����С��ֶΣ���Ϣ��������ӡ��˰��ƽ���𡭡����У���������ԡ��º͡��ġ��������ڵĻ�������ԣ�������������ߺܿ��ܾ��ǹ��У�����������߿��ܶ��Ƕ���ľ������ߣ��� ���ʲ���ծ������ʽ�����Ĵ��£���ҵ���˵ļӸܸ���Ը���Ƚϵͣ���Ǯ����Ը����Ŷ�����ȥ����������˵ȥ������������棬��Ϊ��ʼ�Ͽصط�ծ��������ѹ����12����ծ�ʹ��ߵ�����������������Ŀ�������ص���Ŀ�⣬��������Ͷ����Ŀһ�ɲ������������Ŵ�����Ҳ�����������������Ŵ��г����˵��͵ġ����г��� ������Ų���ȥ�� ������ֻ����µĽ�����ʹ�������������֡����Ŵ��������ҡ����������̶����ʽ��������У�ֱ�������ʱ��г��� ����ν�����Ϊ�����������ʱ��ͷ����϶��ϳ�Ԥ�ڣ�������2022������25BP��С�����������������һϵ�еĴ����ã��밶ƽ���𣬱������ҵ������������֣����־���Ԥ�ںͱ�̬����֮ǰһ��ʱ��������ѩ��ṹ��Ʒ���Զ��������Ȩ��Ʒ�������������䡰�������̡��������̡��г����С���һ���������̡��Ķ���ѭ��������ֹס������A�ɡ��۹ɽ�ӭ���������Ⱥ�һ�����ȵķ����� ���г��ڿ��������������ֹۡ������н��Ե����飬Ҳ�������������Ƶ���Ӱ�����ڲ��������ʲ���ծ��˥�˵�����ͨ�����ӳ����˿�˥�˵ĸ���Ԥ�ڣ����ⲿ������������ս�ѹ���������Խ��Խ��ĵ�Ե���β�ȷ���Խ���Ӱ������ʱ����й������ġ� |

|

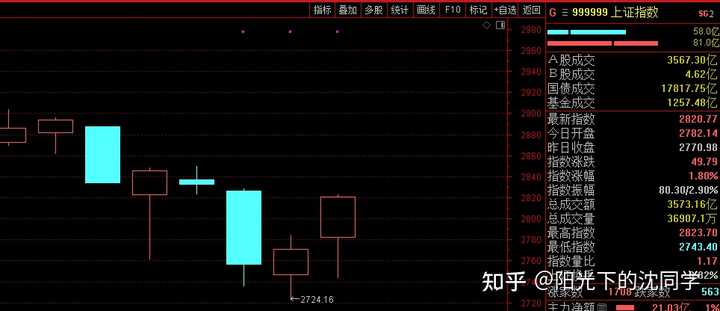

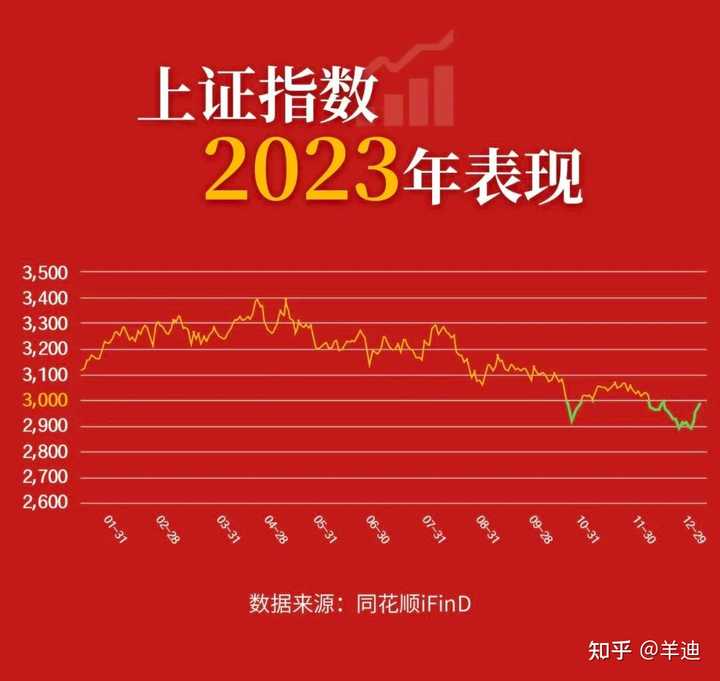

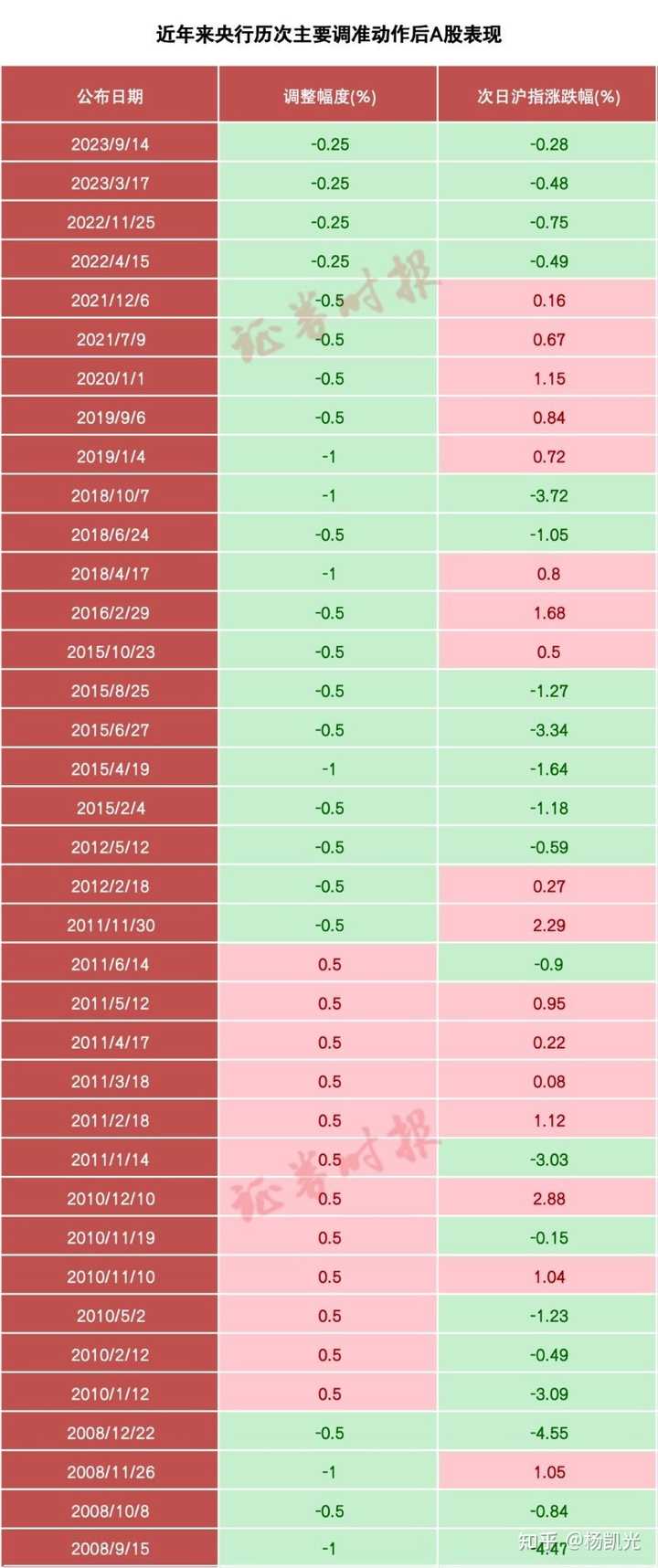

��ʷ��ÿ�ν���A�ɵڶ������������е������Ǻܱ�Ȼ��Ӱ�죬�����Ƕ��� �ؼ������ǿ��г��������л���ţ�� Ҫ�����У��ܶ�ʱ���г�����ֱ�Ӻ��Խ������߸߿�һ�¼����� Ҫ��ţ�У��DZ������������ǵģ�Ҳ����˵�ǽ�Ӱ��� ����ţ����������������������Ҳ���Լ����� ������Ҫ���ǿ����ƣ�ţ�о�����ô���������ǣ�����ô������ ���о�����ô��������������Ҳ���߿����� ���������Ҫ ��ô��ν��Ƿ�����A��λ�÷dz��dz��͵�ʱ��������ǰ���д��ʽ��� ��Ϊ���̫���ˣ����ǽ���������V������������2800���� ����ʱ�����������������Dz�һ������� �������г���V�����ģ���������ָ֤����Ҫ��ô�ѿ� ������Ϊ����������ǿ���Ǻ��ѵģ���Ҫ�����۲� ����Ҫ����������������ǮЧӦ���� ������һ����������ʾ�������ָ֤����һ���� ����Ͷ���߲�Ҫ��ô�ֻţ���Ҫ������2800���� �����ڸ߿�̫�࣬���̫�࣬Ҳ����䣬�ᷴ���� ��Ҫ�߾Ϳ����ˣ���Ҫ��Ŀ��ã��Ⱥ����г��ָ��侲��˵ ����ӡ��˰����Ĵ����ã������ǶԹ���Ӱ��90%��������ģ�������û����ô��Ӱ�� ��֮ǰҲһ���߿������ˣ�����dz��ؼ���ֵ�òο� |

|

|

|

|

|

|

|

|

�������Ҫ���ף����ĺ�������ס���ã�������ϵͳ����ѹ�� δ���϶����ήϢ�ģ���Щ���þ���ƽ�� ���ڶԹ���Ӱ�첻���ǣ������ȶ��ˣ��Թ��г�����˵���϶������� ��Ҫ˵���ڣ��ǿ϶���Ϊ���������̫���ˣ������䣬��ص� ������A���߳��ײ���A�������߳��������ƣ��϶��н��Ĺ��� ���Ե�����ʱ��Ҫ�£���ô�͵�λ�ã���������Ҫ�� ������ָ�����𣬻���300����֤50���֣��Ѿ��dz��dz����� ������Ҫ��Ϊ��������ȥ����ȥ�������̵�ʱ���� �϶����Dz�̫���Եģ��������������� ���ǿ�����Ϊ������δ���Ļ���������ģ��Ӷ��Գ��ڹ���������ֵ�ָ������� ���Լ������еײ֣���������ʱ��ڶ���ȥ�Ӳ� ���������û�������� |

|

|

ĿǰA50�ڻ����Ʒdz����� ��������߿��ǿ϶��� ��ȱ�ں�����ס �����ǻָ�ƽ���Ժ�����ʱ�������� Ҳ��Ҫ��ѡ�ɣ����ɺ̫ܶ�õģ����Ƕ��ע��עָ��������� ��������ȫ����Ͷ����ͨ�����л�ú�����õķ�������ָ������ ��Щ�ͽ�������ûʲô��ϵ ����Ӱ����ѣ���Ӱ���㳤�ڵ�һ������ ���ڻ���Ҫ�Լ������ӷ��գ���Ҫ��ѡ�ɣ���Ҫ��ǮͶ�ʣ�������Ǯ����Ͷ��ָ������ ��϶��ȴ�������ɱ����Ͷ��������� Ͷ���Dz���Ҫһ��һէ�� |

|

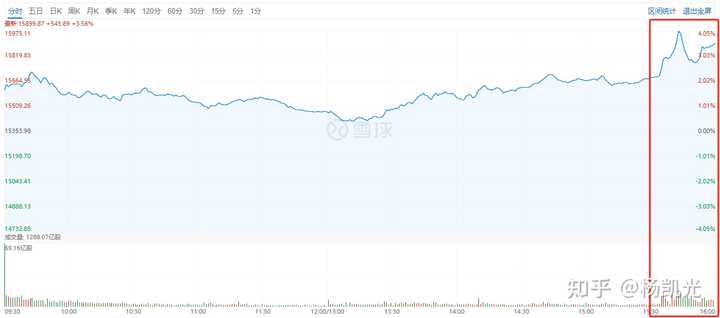

�����罵Ϣ������ʤ���ޡ�������εĽ��Ƚϡ�ͻȻ��������ͨ����ʱ��㣬�����г����Ϊ������ġ����С���ʩ�����ǣ������A�ɣ��ڽ�������ͬʱ�Ϳ�ʼV�ͷ�ת������������1.8%���DZȽ��ѵõĴ����ˡ� |

|

|

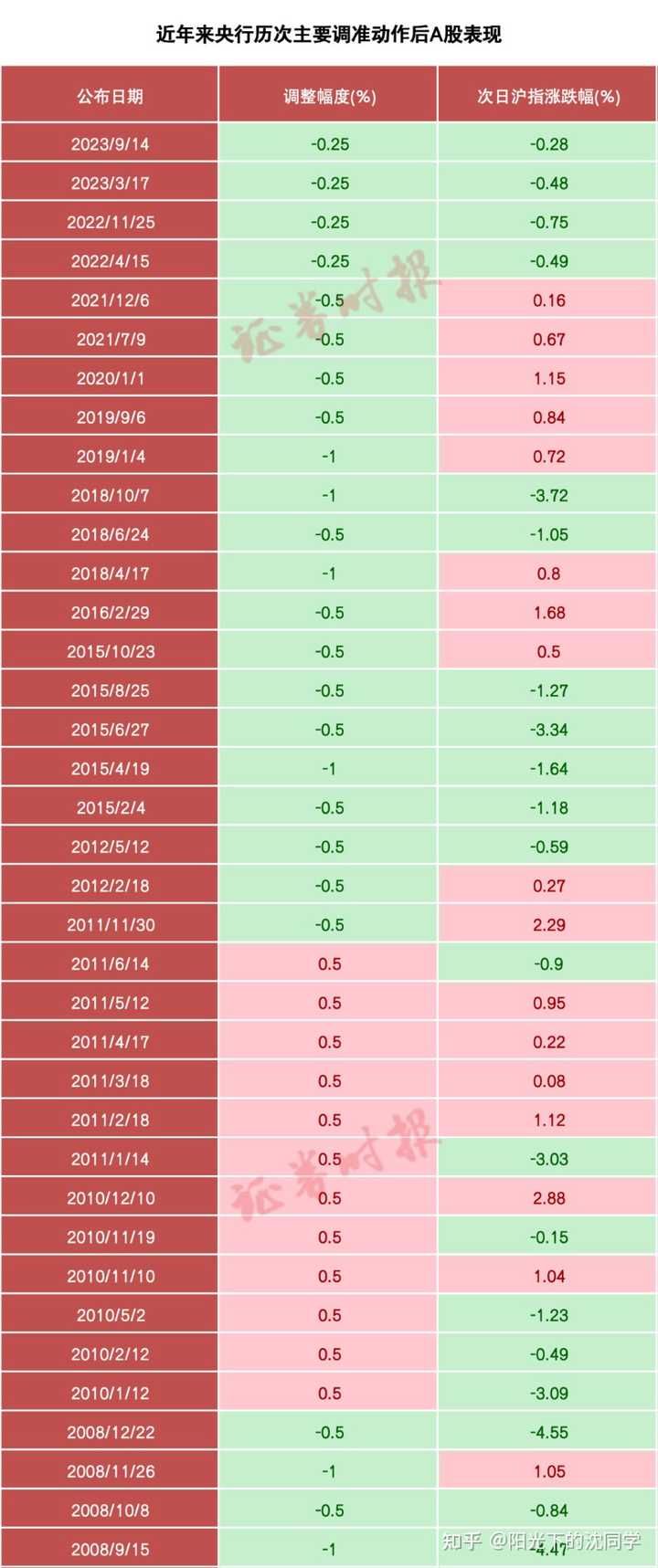

˵�������������ı����������ͷ������Ը�����������ǣ����������˸���Ŀ�ʹ���ʽ𣬾Ϳ���Ǯ�Ŵ����г���ȥ�� ֻ�����Dz�Ӧ�������ѽ��������鵤��ҩ�� �Ͼ���2023���ܹ�����3�Σ� 2023������ν�ʱ��Ϊ�� ��һ�ν�������2023��3��27�գ���ʱ�µ��˽��ڻ������������0.25���ٷֵ㡣 �ڶ��ν�Ԥ�ƽ���7�·ݽ��У�Ԥ�ƻ��µ�0.5���ٷֵ�Ĵ�������ʡ� �����ν��ƻ���10�·�ʵʩ��Ԥ�ƽ����µ�1���ٷֵ�Ĵ�������ʡ� ��A���г����ǵ����µ��� |

|

|

���ֻ�ǵ����ؽ���������������ֶΣ���ô�����ڵ��µĻ����У����п������롸���������塹�еģ� |

|

|

���ٶȴ��� ���������������ò��ؼ�Ҫ��������������ߡ���������衹�����ڽ��������䡸�ư֡��IJ����̼����ߣ������˰���ѣ��������赣���ôЧ������á� ������Aδ���ı��֡��� ���ڴ�ҵ�Ȼ�۵�һ�£����ῴ�����������Ƿ������졢�������ܡ��������£��Ͳ�ȷ���ˡ���˵���Ƿ�����ķ�ת���һ��dzֻ��ɵ�̬�ȡ� �Ͼ���ƽ�����Ѿ�ߺ���˼����ˣ�������û���볡���Ͼ�����Ϣȱϯ��һ�·ݣ��Ͼ������ز������Ծ�û�иĹۡ��� |

|

�������н�������ʵʩ�����г�����Ԥ�ڣ��������Գ�Ԥ�ڡ� �й����������г��˹�ʤ1��24���ڹ��°����ŷ������ϱ�ʾ������2��5���µ����������0.5���ٷֵ㣬���г��ṩ������1����Ԫ���˴����е���50�����㣬���ȳ�Ԥ�ڣ���ʾ��������֧��ʵ�徭���������ԼӴ��ͷ������ƶ����û�����õľ��ġ� ���컹���µ�֧ũ֧С�ٴ������������0.25���ٷֵ㣬�������ƶ�����ۺ����ʳɱ������н��� �ܴ�Ӱ�죬��������V�ͷ�ת��ʿ������ �ӹ��з��濴���г��Խ��Ľ���ǽ���Ϊ���д���������֧�֣�һ���̶Ȼ�����Ͷ���ߵ����ģ����һ�Խ��ڡ��ز��ȹ���Ȩ�ذ����γ����á� ��Ȼ�����Թ��е�Ӱ��Ҳ���ޣ������˵��ν��Ƿ��������ת���У�����Ȼ�Dz����ܵġ� ����ͨ�������ͷ��˸����ʽ�����н��зŴ���˵�����ʣ����������ж������һ��Ǯ���ѣ����л������ŷ��Ӻ�����������������ܰ�Ǯ���ȥ�����Ե���ͨ��������ֱ�Ӵٽ����ҵ������Եġ� ��ˣ���ʱ���Ҫ��Ͻ�Ϣ�� ��Ϣ�ı������DZ����㻨Ǯ����Ϣͨ�������������Ϣ����������£�ӵ�д��Ĵ�ү�����ǻ���ʲô������һ��������ȥ��ֵ��ֵ�����DZ�����ǮͶ�뵽�����ʲ��У���������¥�У� ���ԣ��ֽ��������õ������У�������÷��ز������Ƿ��ȼ������ޣ���Ϊ���б����ܲ��ܺã����������Dz����ܹ��ſ����е��ֽţ��Dz����ܹ�ʹ�ô�ҵ������������������Ҫ��������������������Ҫ�����ɣ��㲻����һֱ���ı���Ա������Ŀǰ����Ҫ�������ľ��ñ������ܵ�ʲô�̶ȡ� |

|

���н��� 2 �� 5 ���µ���������� 0.5 ���ٷֵ㣬ֱ�ӽ�����ǣ������г����ӳ���������Լ1����Ԫ�� ��Ǯ�ð��£������ǹ��С����ν�����A�ɴ�����ЩӰ���أ���Ȼ���������ˡ����ǣ�������ܳ�����ã������ȶ���д��۲졣 |

|

|

������������Ϊʲô�����ù��С�"��"����ָ���н������д�������ʵ���Ϊ�� ��ν�������ʣ���������Ҫ����һ���������������еĴ����������������ƻ��ҹ�Ӧ���������ԵĹ���֮һ��ͨ�ؽ�����ҵ�������մ�������Ժ��ܰ���ЩǮȫ�����Ŵ�����뱣��һ���ִ浽�������У���������������������Է��յ�����ʱ���ⲿ���ʽ���������ó�����������������ȶ������г������ȡ�Ĵ�ʩ�� �����н���������ʱ��������Ҫ�ϴ��������еĴ��������ͣ����п����ڴ�����ʽ����ӣ��Ӷ��̼����д���ƶ��������������Ǹ����������� ���ݲ��㣬ÿ���ʹ������0.5���ٷֵ㣬���г��ṩ�������Դ�Լ1����Ԫ�����Ǹ����漶������֡��ɴ˴����ĺô������Է�Ϊ���¼��֣� |

|

|

һ���г��ϴ������ʽ��ͣ���ҵ���ʳɱ��½������д�������ʽ��ͺ����еĿɴ����ʽ����ӣ����������е����ʳɱ����ʽ�ɱ���ʹ�����и������ʹ������ʡ� ���Ǵ̼����Ѻ�Ͷ�ʣ�������С����п��Խ����������Ӵ�������������Ŵ���Ӧ���Ӷ��̼����Ѻ�Ͷ�ʣ��ƶ�����������Ͷ������Ϊ���˸�����ʽ���������������⡣��Ȼ˵�����涨�������ʽ������������ɡ� ����С��ҵ��������ס��⼸�꣬С��ҵ�����ѵ������Ѿ����˺ܴ�ĸ��ƣ��������������е������ԣ�ʹ�����и�������С��ҵ�ṩ����Ӷ�֧��С��ҵ��չ�� ��Ҫ���ѵ��ǣ������г����ʽ��ж�ô��ԣ�����۸����д����������ã�������Ϊ���壬��ȻҪǿ�����գ�ǿ���ʿɶ�ֹ���Ͼ���������û�м�����һ������Ҫ����Լ��ķ��ճ������������Բ������ֲ����� |

|

�������л���������Ч�����͵�һ����û��֮һ�� �����������ߣ����罵Ϣ��ֻ��ͨ�������г��Żݣ��������ʹ̼��г����Ͷ�ʡ����ѣ������г���������ȫ���г��˵����ɡ���ȥ�����ж˼����ν�Ϣ��Ҳû����ֹ��ҵ�;������������������˵δ���ķ����������������������ٵͣ�Ҳ��Ը���������Ͷ�����ѡ� ����ȴ�ͽ�Ϣ���ű������𣬽����Ա�������Ϊ����ֱ�Ӹ����ж˷���һ��Ǯ�����Ǯ�����ڲ���Խ�����з����͡�������Э��III���ĺ����£�������������Ǹ���ҵ������Dz���������Ŀ��Ͷ�ʣ�һ��ͨ�������Ӳ��룩���DZ������ġ� �������ǿ��Կ����������ϴ�������Ժ�A�ɶ���ӭ��һ����С�ķ���������2022��4��24�ս�����A��������2800���Ļ������߳���һ��Ϊ��3�����µĴ��� ������������Ȼ�����ԣ�����Ҳ��ʮ�ֹ�Ӳ�ģ���Ϊ�ڲ�ҵ������������£����ͷŵ��������ܻ�����ٵؽ����ʱ��г�����A�������Ӧ���棬ֻ������ij̶��д��۲졣�Ա���Щʲô���������ݵ��Ӿ���Ⱦ���ţ����ֺ��������۵����������ǹ�Ӳ�ġ� �ټ�֮�����Ϣ˵��֤����л������������ƽ�������У��ʽ���ԴΪ����ĺ����˻���������˵���ǵĻ��������ֽ�������һ�ֵļ������ڣ��⽫Ϊ����ע��ʵ���Ե������ԡ����������������������������ڹ��еġ� ���ǹ����Ƿ���ǣ���������Ҫ���г������ģ�����������ʽ��ƽ���������ʽ�����Ч�����г����ģ���ô�������������������ע������г�����ôҲ��û�г������ϵ����� �����ǽ������ʽ𣬻���ƽ���������ʽ����ǵ�����ֻ�ǹ���һ�����ײ��������Ƿ���ȥ�����������е���������Ҫ�������ʽ�����������������������ܴ�������ʱ��볡����ô����ƽ����Ҳֻ����һʱ֮Ч�� |

|

��������ǵ���û��ǿ������ �����Aǿ�Ʒ�����ǣ�ԭ��Ҳ�Ƕ��ģ���Ҫ������ǽ�������ͼ��ʾ����������ǵ���û��ǿ������ ������������йز����쵼��˵�ˡ��Ӵ��г����ʽ��������ȣ���ǿ���������ȶ��ԡ�������ί����һ���о�����ֵ��������������ҵ������ҵ�����ˡ����� ���������ְ���Ͱ͡��ȵ���Щ��Ϣ��ʵҲ�������ڽ��չ��б��֣����ǣ����ڻ��ÿ����������Լ��ʱ����й���չ�����ġ� |

|

|

���ڽ�����Ҵ�ɲ��ؽ��Ϊ������Ϊ�˷��ز��Ž����������������Ľ����һ�����ڣ���Ϊ�����Dzƾ�����ơ����ز�թƭ���� ���ز���ֵ�ع��Ǽȶ����ƣ����ҹ�������ʵ���������ַ��ز���ֵ�ع�����ʣ����������ߡ���һϵ�������÷��ز��ϵ������ͷ���£����㷿���״���˷������Ҷ���־�ᶨ����ҡ�� �����¡����ͽ���Ϣ���жȣ�������������ƣ������Ѿ������Ҫ���ͽ���Ϣ���жȣ������Ǻͷ��ز���������жȡ� ��ȥ3�꽵��Ϣ��û��ͣ�����ı��˷��ۼ�ֵ�ع��𣿷��ۼ�ֵ�ع鲻��Խ��Խ���ԡ�Խ��Խ����ô�� �����Ҹ�д����ƪ���£������������̫�����ˡ� ���п��ź죬��ϧ������ʶ����ϵ���?mp.weixin.qq.com/s?__biz=MzIzMDE0NzI2NA==&mid=2650043214&idx=1&sn=3a7a1e7437bf020dc6ce6add7ba7e844&chksm=f0b706e1c7c08ff7c8d21559c45bb648622ff5043543a196782039d2ce45f2cb77df068d5ac8&token=1661069692&lang=zh_CN#rd |

|

|

����������д�ġ��������µIJƾ����ݺͻ������棬���������ʴ�Ż����µ�������������10���ڹ�ծ�����ʳ����ߵ͡�1��8��10���ڹ�ծ�����ʵ���2.51%����2020��4��ĩ�����µ͡� 10���ڹ�ծ���ǹ����ʲ����۵�ê�������������µ����ڲ�Զ�������Ⱦ��������Ƕȣ�2024���ҹ�����Ҫ�ʵ���Ϣ��������Ϣ���������ˮ������в�Ҫ����������������š� ��ͼΪ��ȥ4���ҹ�3���ڴ��浥������ʷ����ͼ�����´��������ڴ��浥������2.35%������һĿ��Ȼ�� |

|

|

�Դ���2018�꿪ʼϵͳ����֪�������Ҷ��˿ڡ���۾��á����ز����������Ρ�����Ͷ���������Ҿͷ�����ȥ��������ߴ���������д����ƣ����������������ʣ�Ҳ����������ʣ�������ծ��������Ҳ�����С� ����ܶ��˻���������������磬�ǵ�2020�갴�Ҵ���̶�����תLPR�������ʣ����겻�������Ǵ��Ȼ��ƾ���ý�����磬˵ʲô�������к��¶����ֵ��㡱�����۵ߵ��ڰס� �����ô���ˣ����ʸĸ�����5Y-LPR�ۼ��µ�65BP��0.65%����ת�ɸ������ʵ���ÿ�·�����Ϣ���˺ܶࡣ ����200��6%���������µ���Ϣ�ܶ���231.67��4%���������µ���Ϣ�ܶ���143.74��Ҳ����˵�������ʼ���2%������Ϣ�ͽ�ʡԼ88���൱�ڴ�����һ���ˣ�0.5%������Լ20�����Ϣ��࣬һ����B���γ���Ǯ�ˡ� |

|

|

������������������Ԥ��֮�ڣ����2020�����ס����ز���̸����˰����̸�Ƿ�תLPR���� ��ʱ����ظ�Ȱ���ת��LPR�������ʡ�����Ҳ���ߴ�ҹ��һ��������ģ����ڻ������ˣ��Ǿ��Ǵ����û����ʹ�����Ϣ���Ҵ��ժ¼���£� �������Ƽ�תLPR�ģ���Ϊ��ֻҪ��������δ�����й���ʲô�������÷�չ���𰸾��Զ����ˡ� ��ô��δ����ʲô�������÷�չ�أ����ѣ��������ѡ������ǿ�ʲô���ز������ز���·�Ѿ������ˣ��û������ˡ� ���������Ļ���������ʺʹ������ʻ�˫˫�½������������ͷ�����DZ������������ѭ��������ѭ������������·���߶��ˡ� ���ң�������������ʺ���ҵ�������ʳ��粢�죬���ز�˰���֮��ϲ���������ߣ��ο�2022�����¡���������Դ��ʱ��7�꣬��������������ٴ��µ����� ��һ��20���λ���̵����ѣ��������۸������ơ���������Ҳ�������ơ���һ�뵱ʱ���ز����漯����κ��������ģ���һ�����Ǻ���������Ц�����Ļ����� ���ҵ������ڷ������ʷ����ʡ��һ���Ǯ�����������ʣ��ҾͰﲻ�������ҵ�����ʣ����һ�����磡��ʵ�����ο����¡�����ͬ��ԣ�������ߣ������ɰ���ʡ�����磬��������/��˹��˹������������������Ӱ��ǧ�ڼ��ʽ�������ȷ��ѡ���� �����µ����ʣ��������ʹ�������Ƕ������ţ���ʷ���ݣ�����ͼ����������������µ���ʵ�����ǵ��źž������ʴ����������еģ�����ʵ����������̸�����ݡ����ǵ����÷�չ�ɸ���תΪ�е��٣�ͬʱ�����ҹ�ʷ��ǰ�����˿����仯���ҹ�δ�����ʻ�Խ��Խ�͡� ���ң�����Ҳ��ɲ��ص���δ������ִ�ͨ�͵��»��ҹ��������ٴ����ֵ�������ڵģ���ϸ�����ο���ǰ������ �����ͨ�͡����ұ�ֵԽ��Խ�����𣿺�˵�˵���?mp.weixin.qq.com/s?__biz=MzIzMDE0NzI2NA==&mid=2650036143&idx=1&sn=9ee0a5e22e544d76a26dda4c354a7e7d&chksm=f0b72200c7c0ab16cb6cd6c65e0816260248124beabc44d06caf78e29c9b910b19f113502658&scene=21#wechat_redirect PS�����ͨ��̸�۽϶࣬������Ϊ����10���ڻ�������ͨ������Ϊδ��10���ҹ�����һ�����ٷ�չ�����仯�����������ء����Ҳ���÷Ǵ˼��˿�ʼ�ֻ�ͨ���� |

|

|

������������������Ԥ��֮�ڣ�22��ĩ�������ز���ý��/��V����ҥ˵���귿�����ʻ������ǣ������˽��̣�����û���ǰɣ�����˵������Ѻ���Ҫ�� ������������������Ԥ��֮�ڣ���ʱ�һ������䷳�����Ҫ���תΪ�������ʣ�����ƫƫ��Щ�˲��ţ�ȴ���ͼ���ý��ߵ��ڰ����ˣ����Dz�Ը��ת�����Ŀǰ5Y-LPR�½�û�����ܵ��������ٵĺ����� ���2020�����ס����ز���̸����˰����̸�Ƿ�תLPR�� ��1�� �������Ƽ�תLPR�ģ���Ϊ��ֻҪ��������δ�����й���ʲô�������÷�չ���𰸾��Զ����ˡ� ��ô��δ����ʲô�������÷�չ�أ����ѣ��������ѡ������ǿ�ʲô���ز������ز���·�Ѿ������ˣ��û������ˡ� ���������Ļ���������ʺʹ������ʻ�˫˫�½������������ͷ�����DZ������������ѭ��������ѭ������������·���߶��ˡ� ��2�� Ҫ��Ҫ������������ת��ΪLPR���������أ� �ҵĻش��ǣ�Ϊʲô���أ���Ϊδ������������LPR��Ȼ�µ������������£� ��ǰ�����ò��ã�Ҫ�̼����ã�Ψ�������г������ԡ�����������棬��һ���ṩLPR�µ����߽��Ȳ���������ҵ���ʳɱ�������ǽ��ʹ�����ʣ���ʹ���ǰ�Ǯ�ó���Ͷ�ʻ������ѡ� �����������ҹ�����ؽ��ת�ͣ����ز��Ѿ��ߵ�ͷ�ˣ����Ҿ��÷�չ��Ҫ�µĻ�ͷ����ҵ�����������������п�Ϊ���ͷ������DZ�Ȼѡ������ز����Զ���ס�˾�������������ͨ�����;������ʣ����ٷ���ѹ����һ�����������������ѣ���һ���滹������Ӯ�����ġ� ��3�� �������ʷ��棬Ŀǰ���������Ѿ���LPR�ҹ����������� = ���ڵ�LPR + �Ӽ������� ���������������һ���ں�����������LPR��ֵ��˫˫�µ��������ҵ�����Ԥ�ڡ����ڽ��ͷ������ʣ�Ҳ������֣����DZ�Ȼ���������ŷ������ʵ��µ������������������ʲ��죬����ֻ����һ�ַ������ʡ� �ο�ŷ���յķ������ʣ��ҹ��ķ������ʻ��нϴ���½��ռ䣬���˹��ƣ�δ���������ͨ���µ�LPR���ʵķ�ʽ�µ����������Լ��ỹ��ѹ�����ٽ����������� ������������ȫ���õ�ʱ��ļ��飡 |

|

������Ҫ�� ������������ǰ�µ��������0.5���ٷֵ㡣���ʹ�������ʶ�δ���ʹ����г��������ʣ���ζ�����л��ҿ��ɵ����Ȳ����г�Ԥ�ڡ����ʹ�����������ڶ������ķ��룬���ڽ������ǰ���г������ԣ��������֤ȯ�г���������Ȼ�нϴ�Ľ��ռ䣬������������Ϣǰ�����ǽ�Ϣ�Ŀռ��С�� һ��������������ǰ�µ��������0.5���ٷֵ㡣 |

|

|

�г���������1��15�չ�������ڽ��������MLF���б����ʡ�1��22�չ����1���ں�5���ڴ����г��������ʷֱ�ά��2.5%��3.45%��4.2%�����ʮ��ʧ��֮�������ͷ��˻��ҿ��ɵ����´�ʩ�����ȶ��г������� ��1��24������Ĺ��°����ŷ������ϣ��й����������г��˹�ʤ��������2��5�տ�ʼ��ʽ�µ����������0.5���ٷֵ㣬�˾ٽ����г��ṩ���������Դ�Լ1����Ԫ�� ���ͬʱ�����л������ڴ���������µ�֮ǰ����1��25�����µ�֧ũ֧С�ٴ������������0.25���ٷֵ㡣�˹�ʤ����ʾ���������ƶ�����ۺ����ʳɱ������н��� �˹�ʤ��˵����ǰ�ҹ�����������Ȼ���㹻�Ŀռ䣬���н�ƽ��ö��ںͳ��ڡ��������ͷ����ա��ڲ�������ⲿ����Ĺ�ϵ��ǿ�������ںͿ����ڵ��ڣ�Ϊ�������д������õĻ��ҽ��ڻ����� |

|

|

�Դˣ����ɺ����ɵĶ��߶�Ӧ�ò�����������Ϊ��24�����ϡ��������г�ǿ�ҵĽ�ϢԤ����ǰ����̩ɽ������ЩС��˼����һ���У����ɾ����������ڴ���ǰ�����ܽ�Ϣ�������ܽ��� ��һ�ν�����2023��9�¡����������µ����ڻ������������0.25���ٷֵ㣬��������ִ��5%��������ʵĽ��ڻ������µ����ڻ�����Ȩƽ�����������ԼΪ7.4%��2023�껹��һ�ν�����3��27�գ��������н��ͽ��ڻ������������0.25���ٷֵ㣬Ҳ������ִ��5%��������ʵĽ��ڻ��������żƻ���2024��2��5��ʵʩ�Ľ���ͬ��������ִ��5%��������ʵĽ��ڻ����� �������ʹ�������ʶ�δ���ʹ����г��������ʣ���ζ�����л��ҿ��ɵ����Ȳ����г�Ԥ�ڡ� |

|

|

����֤ȯ��ϯ����ѧ��������ʾ����������ԣ����ν���ʱ���ģ���ϴ��г�Ԥ�ڣ����ֳ�����֧��ʵ�徭����Ŀ��dz���ȷ���� �ұȽϷ����ھ��÷�����ʹ���������ԡ�����֤ȯ��ϯ����ѧ��������ν�ġ�������ԣ����ν���ʱ���ģ���ϴ��г�Ԥ�ڡ���ѹ���Ͳ��Ǿ���ѧ��Ӧ�е�ȷ�ľ������ۡ� ������н����г�������о�Ա��ï��˵���������н����г�����Ԥ�ڣ��������Գ�Ԥ�ڡ�������۱����������ۿ�һЩ����Ҳ��ȷ�� ��һ����ν���ʱ�㲢δ�����г�Ԥ�ڡ�����12�·ݾ�Ԥ���˽������лή2-3�Σ�24�����Ϸ�����������ҲԤ���������ڴ���ǰ���ܽ�������֤ȯ��ϯ����ѧ������˵��ν���ʱ���ϡ������г�Ԥ�ڣ� �����ںεأ��ѵ��Ҳ����г�һ���ӣ� �ڶ������ķ����á��ϴ��г�Ԥ�ڡ�Ҳ��ȷ����2015��4��19������һ�ν������в�����19�Σ����н�0.25���ٷֵ���4�Σ�ռ21%����0.5���ٷֵ���9�Σ�ռ47%����1���ٷֵ���6�Σ�ռ32%�������ν��ķ��ȿ���������һ�αȽ����У�������Ԥ�ڣ� ����������������ġ��������г�ǿ�ҵĽ�ϢԤ����ǰ����̩ɽ������ЩС��˼����һ���н��ܹ��г�Ԥ�ڡ�ȥ���ļ����������г�Ԥ�ڷdz���ȷ��ǿ�ң��Ǿ���ϣ�����н�Ϣ����ˣ����зǽ�Ϣ�Ļ������ߴ�ʩ�������ڲ���Ԥ�ڡ��ڴ���˾��£��κ�һλ����ѧ������á���Ԥ�ڡ������ۣ�������ȱ����ǡ� �������ʹ�����������ڶ������ķ��룬���ڽ������ǰ���г������ԣ��������֤ȯ�г��� ��Ȼ���С�����ί������ͳ�ƾֶ���˵������ǰ���ھ��������ڻָ���ýΣ�������������ʶȷ�������ǿ�����ںͿ����ڵ��ڡ�����ʵ��Ϊ�����о���Ա��֪������ֻ�����й���ɫ�Ĺٷ����滰���ѡ������Ա����ô˵�������о���ԱҲ��ô˵�����ʣ�����Ϊ�λ�Ҫ�������Ϣ���ҿ��ɵĽ��飿���úã�������������һ����Ϣ������˵���ϰ������ö����˻�������ô������ |

|

|

ʵ���ϣ�������ﶼ�����2023������ӡ����������ת����ͨ�еĹ�����ҹ�Ӧ��M2�������266.43�������ӵ�292.27���ڣ�������9.7%�����ּ�GDP����4.6%�������ࣻ������ʹ�ģ�����ﵽ378.09����Ԫ������9.8%���ǵ���GDP��3���������������35.59����Ԫ������11.2%���ǵ�������5.58����ԪGDP��6.38�����൱������1ԪGDP����Ҫ����6.43Ԫ������ʡ�������ծ���ƶ����������ı�ЧӦԽ��Խ�͡� ����������ǣ������ڻ��ҿ������ñȾ��������߳�һ�����ӡ���ٶȺʹ�������ʵĶ���µ��������ľ�Ȼ���뾭��ѧ��������CPI��PPI�����ۡ��ɼۡ����ʵ�ȫ�����У�ʵ�������������ϰ����ʹ�õĻ������߹��ߣ��Ѿ�ʧЧ�ˡ� 2023��ף����ǵĺ�۸ܸ����Ѿ�������ǰ2019���253.8%�ɵ�300%�ˣ�����ծ��������Ѿ���2019���128.5%���ӵ�143.4%�ˡ������������������ίһ��Ϊ���ز�ծ�ط�����Ͷ����ƽ̨ծ��Ż����Ѫ�����У���ȻҲ�����֪����������Ϣ����ծ��������Щ���ϵͳ�Է��ա� ��ˣ����в��ò������Ͽ�����������С�������ؼ�Ҫ��ο�г��������ֲ��ܼ�������ծ����ա����ǣ������ó�����ôһ������������߲��ף����ˣ���0.5���ٷֵ㣻ǰ�ˣ��µ�֧ũ֧С�ٴ������������0.25���ٷֵ㣻�ͺ���㣬�������ƶ�����ۺ����ʳɱ������н��� �������ף�������Ҫ���ף���Щ�˶����ʺ��˶�֮���Ӫ���͡���Ϊ����+����Ϣ����ģʽ������������������+�ṹ�����ʹ��ߣ���ʾ����ǰ���л�����������Ч�Ļ��������Ǵ��Ԥ�ڵĴ�ˮ���ࡣ�ڡ��������н�ǿ���������߹��ߵ������ںͿ����ڵ������ȡ��������£����ֿ��ɻ��������У����д���ʻ�����ʹ�������������ߺ͵ι�ʽ�Ľṹ�Ի��ҹ��ߡ� |

|

|

�����ν���֤ȯ�г��ı���������ʵ����Ͷ����Ҳ�dz�����������߶�֤ȯ�г����ò�����Ϊ������ǵ��Ĺ����Բ��ߡ� 2018�������������Ѿ���14�Σ����ڶ���������ǵ�7�Σ��µ���7�Ρ������Ͼ���Ͷ��Ӳ�ҵĸ��ʡ� �����������ڽ�һ���Ӵ��ʵ�徭�õ�֧�����ȣ������������г��Ծ��ø�������ҵӯ�����Ƶ�Ԥ�ڣ������г��������������ֺ�����ԣ�����������ȶ�����һ��ʡ� �ġ�������Ȼ�нϴ�Ľ��ռ䣬������������Ϣǰ�����ǽ�Ϣ�Ŀռ��С�� |

|

|

��Ȼ������Ϊ�������������нϴ�Ľ�Ϣ�����ռ䡣������ҵ��Ӫ��Ͷ�ʳɱ�������Ĺ����ɱ��Լ����ͽ��ڻ����ľ�Ӫ�ɱ���Ҳ��Ҫ��Ϣ����ʵ��ʵ˵��2��5�ս�0.5���ٷֵ�֮�����ǵĴ�������ʻ���6.9%�ɹ���������������ŷ��������һ�ֽ�Ϣ����֮ǰ�����ǽ�Ϣ�Ŀռ�ʵ���Ϸdz�֮С�� ��Ϊ������Ҫ�ڻ��ʺ�����֮������ƽ�⡣���������ڲ����������ߣ����������Ѿ�����Ԫ��ŷԪ���ڽϴ�����������δ��Ϣ֮ǰ��������м�����Ϣ����������Ԫ��ŷԪ������ͻ���������ʱ������������Ӿ磬��ס����һ��ʻ����ȶ����ѶȾͻ�Ӵ� ��ˣ��ݲ���Ϣ���ʵ�������ӳ�������ھ��������������ȵ�����£���Ը�����֧�������߿ռ䡣Ҳ��Ϊ�˱���һ������ɲ����Ļ������߿ռ䡣 �����ߣ������ɡ� |

|

һ������ʵ���Ѿ�����ͨ����ͨ�����ɻ��ҹ���������ھ����������Ͷ���������ߵ�Ҫ�ؼ��ٶ����µ���Ч�������ز��㣬һ�����ˮƽ�����µ������ҹ����������½��;���˥�˵������г�����ͨ�Ļ��Ҽ��٣�����Ļ������ü��٣��������½�����������µ������ͨ�����������ڵĻ��ҽ���������Ͷ��������������ʧҵ����������˥�ˡ� Ӧ�Եİ취�кܶ࣬�����Ӵ�Ͷ�ʣ���������ȣ���������ǵĻ����Ļ������ߡ����в�ȡ��Ч��ʩ������ҵ���кͷ����н��ڻ������Ŵ���ģ�����ӻ��ҹ��������Դ̼����÷�չ����Щ�������ߣ���õ��ǽ������ʺͽ��ʹ�������ʡ������������ڸ�λ��Ϣ���ڣ�5.25%������������ٽ����ʣ�����һ����������Ӿ��ʱ��������þ���ѩ�ϼ�˪����ˣ�ʣ�¾�ֻ�н���һ�ܸ��ˡ� ������Ч�����ޡ���ǰ�ľ������⣬���������л��ҹ�Ӧ���㣬��������û��Ǯ���Ŵ�����Ǵ���û��Ҫ����ˣ����ʹ�������ʣ������������Ŵ���ȣ��������ж��Ч����֮���Դ���û��Ҫ������ΪͶ������Ǯ�����������ȴ�ܴ����Dz���Ͷ�ʡ�Խ����Ͷ�ʣ���Խû�о�ҵ��λ����ҵ�ʾ�Խ�ͣ�Խ��Ǯ�����������Խ�͡��Ҳ�������������Ǯ����ûǮ���ѡ�û����������û����������Ͷ�ʾ���Ǯ����������ѭ���� ����Ͷ������Ǯ�ĸ���ԭ���Ǹ߷��۰���˾��ã�ת�����ˡ� 1�����ֻ��Ĺ��̡���2000����ǰ��ȫ��64%���˿���ũ�壬36%�����ڳ��С���ʱ��ũ��ͳ��У���������Է�յ���ء���Ҹ�������ҵ�����ų��л����̣���2021�꣬36%������ũ�壬64%�����ڳ��С�����Ҫ���ǣ�����ũ��ģ������������ˡ������Ͷ��˿���˵�������������ˡ����У������ͳ�Ϊȫ��������Ա���ľ������� ���л����̣��������ũ�巿����˥�ܺͱ�ֵ���Լ����з����IJ�����ֵ������������У����ڵij��������ձ�ӵ��2�����Ϸ��ݡ������ڵ�ũ��ũ�巿�ݲ�ֵǮҲ�����֣����Ǻ��Ϊ��������ͣ��������������з������������ڸ߶���ķ�ū�������dz�Ϊ��������������Ľ��������з��ߺ����ߡ������������з������ɷ��⡣������ǰ�ĵ�������ũ��ũ��һ���� ����������������Խ�ĺ蹵�����Ϲ����һ���۸��1000���������ͨ�ˣ�һ���Ӳ��Բ���Ҳ����ô��Ǯ��������˵ӵ��2�����ϵķ����� 2����������ϵ���γɡ��з���������֮��Ĺ�ϵ����ʵ��һ��������ϵ�� ��Ϊ���Ӳ������������ϣ�Ҳ���������ϣ��˵�������Ҳ������������һ���֡�����˼˵���������������Ƶ���ʽ��������ġ���������õ�������ϵ����Ϊ������������λ���Լ���Ʒ��η��䣨ʵ�ʾ��ǹ��ʣ�������ʵ�ʹ��ʲ��ò��۳����⣩�� 3��������ϵ���ɻ��Σ��ͻ��谭�������ķ�չ���߷��۵��µ��������ι�ϵ���谭�������ķ�չ�������ڣ� ��һ������������������Ͷ����ܴ���Ƹ����������ĸ��˳�Ϊʳ���ײ㣬�����Ͷ�ȴ��ʳ���ǣ�����Ͷ������˿ھ����ˣ��Ƹ��Ĵ������������½��ģ�����Ϊ���÷�չ������ͬʱ����Ҳ����Ҫ�������ɱ���������Ա������ɱ��ȣ����߷��������������ɱ��Ͳ�Ʒ�۸����˲�Ʒ�����������ں����趼����١����ߣ��߷���ʹ������˵Ŀ��ò������٣����������½������߹�ͬ�������������������¾��������;�ҵ���١� �ڶ������ʡ�����ۡ���Ϊ�д���������ӿ����У��Ͷ�������ֵǮ��������Ҿ������ټ��Ͼ��þ����ȵ͡����ǣ����и�ҵ�����ھ������ʵ��������»������Ҳ�������Դ��Ȼ�������ɱ������ߡ��Է�15-20Ԫһ�;��ܽ�����������͡����ƽ�Ʒ�ƺ�������30Ԫһ�����·�ƴ�����ʡ� �������ײ�߶����ѱ��������졣һ���棬�ײ�������ѡ���Ȼ��۲��ߣ�������Ҳ���ߡ��߰��ķ��������ⷿ�ɱ�����Ϊ�������ĸ���֧����������������ɱ������ͣ����治�ס�6000Ԫ��н���Է�1000���ⷿ2500���ٿ۵���ҽ����������ʣ������һ���棬������ֻ�dzԷ����µ��±����������ļ۸����ڸ����������٣��߶�������Ϊ��Ǯ�˵���Ϸ�����������ö�ƣ��������ѧУ����լ����LV ��9000Ԫ��ƻ���ֻ��ȸ߶�����Ʒ����Ȼ����Ӧ��Ӫ������һ��ʢ�������� ���ġ��������Ͼӳ��У���ȴ�ز�ȥ���硣ÿ��1000�����ϵĴ�ѧ��ҵ�����ټ����������ˣ������˼����������ˡ��������������ڳ���������ѣ�������δ����ϣ�������ֲ��ò����ڳ��С���Ϊ�Լ��Ǵ�ѧ������Ϊϰ���˳��еķ���������Ϊũ��ȳ��и������档 ���塢�������ʡ��Լ����涼���ѣ���ʲô�������ӣ�������鶼���˰ɡ�2017�꣬���۵Ķ���ʱ�ڣ�ȫ����1750��Ӥ����������2022��罵��960��2023��902��6�����ն�������Ϲ���Ԥ�ƣ���2050���й��˿ڽ�����10�ڶ࣬���ٽ�����֮һ���еĻ���Ԥ��������ۣ���������6�ڵĶ��С���˾罵�ij����ʣ������걩�ǵķ���һ��������⧲�����������զ�ࡣ����������Ϊһ���Ļ����Dz����������ת�ģ������Ը߷���Ϊ���ľ������ز��Ǹ����� �ġ�ҩ���� ��������Ⱥ�����������壬ֻ�н�������ǵ�ס�����⣬���Ӳ�����ҵ��ͬʱ��������½���Ҳ�����ӵ������ߵ����룬�������ѣ�������ҵ�ù��ɱ��Ͳ�Ʒ�ɱ���������Ʒ���������ӳ�Զ�����ͷ��۲������������ʣ����˿ڲ������������г���Ҫ���ͷ��ۣ����Բ�ȡ���·����� 1���÷����µ�����Ҫ����µ�����ͨ���ܹ��Ƚ����ɹ����ܱ��ϻ�������ķ�����Ȼ�������ھ��ϵͳ�Է��ա�����Ȼ����������ǰ����ѡ��ʽ�� 2������������Ǩ�Ƶ�С�����ũ�塣��Ϊ����ķ��۱��ˡ����Ǵ��ģ�ƽ���̫��ʵ�����е����������Լ�������λ���ơ����������С��Ľ̡�ҽ�Ƶ���������� 3�������������۵Ĺ��ⷿ�����뵱ǰ���г��ⷿ�������������������Ҽ۸�ͺ�ͬ�ȶ������������Ǽۣ�Ҳ�����������ߡ�ͬʱ�����ⷿ�Ľ��裬�����������Ͷ�ʣ�ƽ�ַ��ۡ� |

|

|

|

|

�����������������а����ģ��Ͼ�1������Ҫ�����г��ġ� ����������г���ƪ�����������н������Ŵ��г�˾���ص����á���ƪ�����¡���ع����� 2023�꣬�й��������н�һ�������˻������߶Դٽ����ýṹ������ת���������¾ɶ���ת����Ч�ܣ��������ڻ����Ӵ���ص����������ڵ��Ŵ�֧�����ȣ��ջ�С���Ƽ�����С��ҵ������ҵ�г��ڡ���ɫ�������پ����Ը��ڸ������ƽ�����١���һ�����������ӻ������߹��������ͽṹ˫�ع��ܣ���ǿ���ߴ��£� ΪɶҪ�����Ŵ��г�˾�� ����Ϊȥ������Ҳ����2�Σ��ܹ�Ҳ��50�����㣬�����մ�����CPI���ԣ�Ǯ��û�����뵽��ͨ�г����ܶ���˵�ڽ��ڻ�����ת�� ��˴����в������һ��ר�ŵĻ������ı�ԭ�������г�˾���Ŵ�����ֻ�ǡ�Э�����Ľ�ɫ�� ��һ��Э���˱����һ�������ˡ� �⡰���������γ��֣��������ԣ�����ָ�����ڻ�������ָ���ķ���ǮͶ��ȥ�� Ͷ������ȥ�����ƪ�£� �����������ڻ������ÿƼ����ڡ���ɫ���ڡ��ջݽ��ڡ����Ͻ��ڡ����ֽ��ڡ���ƪ�����¡��� ��ô�����a���г������ǣ���Ȼ����5��ƪ�����������ҵ�����������1���ڵ������ߡ� ��ˣ����д˴εľٶ���ʵӦ�ô����ޡ� ������������Ϣ�Ľ�������ȣ��˴����г����˷dz�����̵档 ���Ҵ���֯�ܹ������˵���������֤Ǯ�����õ�����ȥ�ĵط��� �������ֻ�ǽ���ֻ��Э��������Ҫ��Ķࡣ 2��5�գ�����ӭ���˵�һ���Ľ��� �ǽ�ϢӦ��Ҳ��Զ�ˡ� �����������еľ�����Ȼ�� ��Ͷ���з��գ��������Ҫ�������� |

|

��������Ļش� �����ڣ���A�ɻ�������Ӱ�죬��Ϊ�ʱ����ǻ�ץ���κο��ܵ��¼�ȥ���г�������ͼ����IJ���� ���Ⲣ�������г��ڵ�Ӱ�죬 ��ν����ؼ���Ҫ��ס����һ��ʣ� �����ȥ��������Ļ��ʣ���ν����˿�����������������ǣ� ��Ϊһ�η�Ԥ�ڵĽϴ���Ƚ���ͨ���ᵼ�±��һ����½��������ǿ�����������һ����������������֤ʵ��������ش�����˵�ģ� ��ν���Ŀ�ľ���Ϊ�˸��ȶ�����һ����ṩ�ӵ��� ����A�ɽ�������飬�ҵĿ����Ƕ������飬�г��ڷ�����Ȼ�� ϣ���ұ���ʵ���������治�����λ��������Ѫ��Ǯ������ɱ���治���顣 |

|

��ǰ��������Ҫʵʩ������������������î���ĸо��� |

|

�������Ǯ����ҵ���У���ҵ������Ҫ���Ƚ�һ���ֵ����С����������ʾ���˵����ҵ���в��ý���ô��Ǯ�������ˣ���ҵ���������ǮҲ�ͱ���ˣ��Ϳ�ʼ����Ҫ��Ҫ�����ˣ���ô������Ǯ���ˣ��Dz��Ǿ��������ˣ�Ҫô���ǷŽ������ˣ���Ϊ���ڹ��л����ܲ��Ҫ�������ʹٽ����������ˡ� |

|

1���Ƚ�����ʲô�Ǵ�֤���� Ŀǰ��ͳ�Ļ������߹���ֻ������: ����������ʡ����������ߺ����г�ҵ�� ͨ��������Ǯ������ҵ����Q�����в�����ȫ����ȥ�Ŵ���Ͷ�ʣ���Ҫ��һ��������һ����Ǯ�浽�й���������(����)����Ӧ�Դ�����ȡ�������������������������Ƿ�����������ʡ� 2��Ӱ������Щ? ���������ʽ��ͣ�˵����ҵ����ϵͳ���Ǯ�����ˣ������ϣ���ע���������Ͽ��������Ŵ�Ͷ�ʵ�Ǯ���࣬�����ڴٽ����÷�չ�� ���ǽ�0.5���ٷֵ㣬�Ǻǣ� �����Ƿ��ز����ǹ��У������̶ֳȵĽ�Ҳ��ֻ��һ���ˮ�����ѡ� �ܶ���˵���������������Ϊ���Ķ������ã������ɣ�����Ϊ���ζӳ��ֶ��ѡ� ��˵�����ڽ����г�ȱǮ�� ��ֻ�������ˡ��Ӧ���ҡ��Ŀ����ԣ��ܲ��ܷų�ȥ�����ÿ���ҵ���еģ��������������е��г�����Ҫȥ�߶��ˡ� ������������ز������е��˸��������ȥ�ݷ�һ�Σ�������û��ʲô���������Ƕ�������ز���������С��ҵ������������������һ�۵ġ� �����������ݾ�֪���������г��ϲ����Ǻ�ȱǮ��������ŵ�ˮ���ܶ������ϵͳ���ת����û�е�ʵ�徭����ȥ������Խ�����зŴ�Խ������ �����Ǿ仰��Ҫ��ı���г����µ������ƣ�����Ӹ��Ͻ�����⡣ ��Ŀǰ�Ļ�����������Ķ��ԣ����裨��˵���裩���������¼��㣬Ҳ��������ţ�Ŀ�ʼ�� 1��ɢ��T+0������T+1����T+2�� 2���ϲ���������թ���У�һ�����֣�������ҵ������������̡� 3����һ�����ƴ�ɶ����֣����Υ����֣��ؼ����ʽ𣬲��ҷ������ʽ�5-10���� 4��ֹͣ��ipo�� 5��ǿ�������ϸ�ִ�У���ǰ��Щ�����ɣ����˾��ˡ� 6��ȡ����ȯ�����ż���Ȼ��ȡ��ת��ͨ�����ҹ�����ȯ�Ľ���������� 7������ͷ����⳥�ƶȡ� 8���ֺ첻����ļ���ʽ�Ĺ�˾����ֹ���֡� 9������ҵ�����������ƣ�����һ���������й�˾������У���ȯ��һ�� 10���ĸ����˾�շ�ģʽ��������н��Ҫ��ҵ���ҹ��� |

|

����������µ� 0.5���ٷֵ㣬�������г��ṩ������1����Ԫ�����ν�0.5���ٷֵ㣬�ǽ������ıȽϴ�ķ��ȣ�Ӧ���Ǵ����г�Ԥ�ڵġ�2022�꣬����ʵʩ���ν����ϼ�0.5���ٷֵ㡣2023�꣬����ͬ��ʵʩ���ν����ϼ�0.5���ٷֵ㡣2024һ���꣬����һ����ġ� ����ֱ�ӵ����þ��Ǹ��Ƶ���������ϵ�ĸ�ծ״����������ڻ���������ѹ����Ҳ���Բ����Ŵ��������ֽ�Ͷ�ŵ��г�����������������ʽ���������С���ͷŵ������ԣ���ô���Ϳ����ƶ�ʵ���������С���0.5%��ô��Ľ����Ⱥ;��õ��Ե�����£�ʵ�����ʱض����У�����Ҳ������������ȵĽ���Ҳ�����������Ӵ���ʵʩ���ȡ� �����������ֻ�ǽ��������������Ŵ��г�˾���������ۺ��ڵؽ���ҵ�����������ߣ���̨�����ڷ����ֽ������������� ���� ���������г����ȶ������г��ľ��ġ� �������߷���ǰ������1��룬ij����ָ��������������ǿ������֤ȯ������ָ��ֱ����������ˮ��1��������ˮ�Ͽ�2���㣬����ӽ�3���㡣������ʱ������˻��������������ʲô�� �������Ϣ�����Ƚϼ���û������4��۹����У���3������Ҿͷ�������Ϣ�����Ժ���ָ��3���֮���������һ���IJο��ԡ�3���֮ǰ������ָ�����ƽ�ȣ���������Ϊij�Ӻ���Ļ��Ϣ����3��뿪ʼ��15��������2���㣻Ȼ����Ϣ��������ָ�����䣬β�������˵㡣���������ߵ����ò�û����ô���š�������Ϊ�г��ڵ�λ�����Ի��������õġ� |

|

|

����һ���߿��𣿸߿�֮�����ˮ��ֻ��˵�����λ�û�������࣬�����ߣ���ӡ��˰���ܸ߿����ߣ�������ëë���ˡ��ٻع�һ��2023��8��29�յķ������档 ���̣���֤��ʷ�� |

|

|

���̣�ȥTM����ʷ�� |

|

|

������ʷ�����ν����յĴ����Ƿ��� |

|

|

���⣬���컹��һ�������۵���Ϣ����Դ��·�磺ij����Ҫ�ֶԳ�������������й���ָ�ڻ��г���������Ϊ�� |

|

|

|

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |